ADLC, 25 janvier 2024, n° 24-DCC-15

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de sept fonds de commerce exploités par la société Go Sport France par le groupe Prosport

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 11 décembre 2023, relatif à la prise de contrôle exclusif de sept fonds de commerce exploités par la société Go Sport France par le groupe Prosport, formalisée par les jugements du Tribunal de commerce de Grenoble du 28 avril 2023 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ; Vu les autres pièces du dossier ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. Le groupe Prosport (ci-après, « Prosport » ou « l’acquéreur »), dont la société tête de groupe est la société Jacqueline, est actif dans le secteur de la distribution au détail d’articles de sport au travers de ses différentes filiales qui exploitent 39 points de vente sous les enseignes Intersport (33 points de vente) et Intersport Outlet (six points de vente). Il est également actif dans les secteurs de la distribution au détail de vêtements et de chaussures (un point de vente exploité sous l’enseigne Blackstore). La société Jacqueline est ultimement contrôlée par M. Bertrand Joannin (50,56 % des droits de vote) et Mme Jacqueline Joannin (49,44 % des droits de vote). Le groupe Prosport est adhérent au réseau Intersport.

2. Les fonds de commerce cible (ci-après, « la cible ») étaient, avant l’opération, des points de vente détenus en propre par la société Go Sport France et exploités sous l’enseigne « Go Sport ». Il s’agit de 7 points de vente de distribution au détail d’articles de sport situés en région parisienne et en région Hauts-de-France, à Lille (59), Noyelles-Godault (62), Lieusaint (77), Vélizy-Villacoublay (78), Les Ulis (91), Rosny-sous-Bois (93) et Thiais (94). À la veille de l’opération, Go Sport France est une société par actions simplifiée détenue intégralement par la société Groupe Go Sport, elle-même détenue à 100 % par la société Hermione Health & Sport, elle-même détenue par la société Hermione People & Brands (« HPB »), elle-même détenue par la holding Financière Immobilière Bordelaise (« FIB »), ultimement contrôlée par M. Michel Ohayon. Le groupe Go Sport est actif dans le secteur de la distribution au détail d’articles de sport à travers les enseignes Go Sport, Go Sport Destock, Technicien du Sport, Bike + et Endurance Shop.

3. Par jugements des 19 janvier 2023 et 1er février 2023, le Tribunal de commerce de Grenoble a ouvert des procédures de redressement judiciaire respectivement de la société Groupe Go Sport et de sa filiale, la société Go Sport France.

4. La société Intersport France a déposé une offre de reprise le 10 mars 2023 et une offre de reprise améliorative le 13 avril 2023 portant sur 72 fonds de commerce sous enseigne Go Sport, dont les sept fonds de commerce qui constituent la cible de la présente opération.

5. Le 14 avril 2023, en application du deuxième alinéa de l’article L. 430-4 du code de commerce, l’Autorité de la concurrence a accordé à Intersport France et aux sociétés adhérentes d’Intersport France, dont le groupe Prosport, une dérogation à l’effet suspensif du contrôle des concentrations afin qu’elles puissent procéder à la réalisation effective de l’acquisition des fonds de commerce cible dans l’hypothèse où leur offre serait retenue par le tribunal de commerce.

6. Par deux jugements du 28 avril 2023, le Tribunal de commerce de Grenoble a retenu l’offre portée par Intersport France et ordonné la cession partielle des actifs des sociétés Groupe Go Sport et Go Sport France à cette dernière, tout en autorisant Intersport France à se faire substituer par les adhérents repreneurs, dont le groupe Prosport.

7. L’opération notifiée, formalisée par les jugements de 28 avril 2023, consiste en la prise de contrôle exclusif, par le groupe Prosport, via l’acquisition de l’intégralité du capital des sociétés exploitant les sept fonds de commerce exploités par la société Go Sport France avant l’opération.

8. En ce qu’elle se traduit par la prise de contrôle exclusif de la cible par la société Prosport, l’opération notifiée constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

9. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (acquéreur : [≥150] millions € H.T. pour l’exercice clos le 28 février 2021 ; actifs cible : [≤150] millions € H.T. pour l’exercice clos le 31 décembre 2021). Chacune de ces entreprises réalise en France un chiffre d’affaires supérieur à 15 millions d’euros (acquéreur : [≥15] millions € H.T. pour l’exercice clos le 28 février 2021 ; actifs cible : [≥15] millions € H.T. pour l’exercice clos le 31 décembre 2021). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au II de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatives à la concentration économique.

II. Délimitation des marchés pertinents

10. L’acquéreur et la cible sont principalement actifs sur les marchés aval de la distribution au détail d’articles de sport. Ils sont également, dans une moindre mesure, simultanément actifs sur les marchés amont de l’approvisionnement en articles de sport.

1. LES MARCHÉS DE PRODUITS

a) Marchés amont de l’approvisionnement en articles de sport

11. S’agissant de la délimitation des marchés amont de l’approvisionnement, les autorités de concurrence considèrent que les producteurs qui approvisionnent les distributeurs ne peuvent pas se convertir facilement à la fabrication d’autres produits que les leurs. Elles distinguent ainsi autant de marchés qu’il existe de familles de produits.

12. Les autorités de concurrence ont, à plusieurs reprises, identifié un marché amont de l’approvisionnement en vêtements distinct d’un marché amont de l’approvisionnement en chaussures1. Par ailleurs, un marché spécifique de l’approvisionnement en équipements de sport a été identifié par la Commission européenne, dans sa pratique décisionnelle2.

13. Les tests de marché menés dans le cadre de l’instruction et les autres données qualitatives récoltées n’ont pas permis, s’agissant des articles de sport, de dégager un consensus entre les opérateurs sur la manière dont le marché amont pourrait être, ou non, segmenté.

14. Au cas d’espèce, les parties sont simultanément actives sur les marchés amont de l’approvisionnement en tant qu’acheteuses auprès de leurs fournisseurs en vêtements de sport, chaussures de sport, accessoires de sport et équipements de sport. En tout état de cause, la question de la délimitation exacte des marchés amont de l’approvisionnement en articles de sport peut être laissée ouverte, dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées quelle que soit la délimitation retenue.

15. En l’espèce, l’analyse concurrentielle sera présentée sur le marché global de l’acquisition en articles de sport, ainsi que sur d’éventuels segments en vêtements de sport, chaussures de sport, accessoires de sport et équipements de sport.

b) Marchés aval de la distribution d’articles de sport

16. La délimitation exacte des marchés de la distribution d’articles de sport a, jusqu’à présent, été laissée ouverte dans la pratique décisionnelle nationale comme européenne.

17. S’agissant de la distribution de produits non alimentaires, les autorités de concurrence distinguent traditionnellement autant de marchés qu’il existe de familles de produits. En effet, au sein de chacun des marchés ainsi défini, la concurrence varie significativement en raison du degré de spécialisation d’un nombre important d’acteurs sur une ou plusieurs familles de produits3. En ce qui concerne le secteur d’activité concerné par la présente opération, la Commission européenne a notamment identifié les grandes familles de produits suivantes : les vêtements et chaussures (« clothing and footwear ») et les articles de sport et de camping (« sport goods and camping »)4.

18. Dans quelques décisions récentes sur le secteur, la pratique décisionnelle européenne a envisagé de distinguer les textiles de sport (« sport textiles »), les chaussures de sport (« sport shoes »)5, et les accessoires de sport (« sport equipment »6). La Commission a également observé que la plupart des distributeurs d’articles de sport, qu’ils soient spécialistes ou multisport, couvraient ces trois segments (vêtements, chaussures et accessoires)7. À cet égard, les répondants au test de marché mené dans le cadre de la présente instruction ont, en majorité, considéré qu’une éventuelle segmentation du marché selon la famille de produits (vêtements, chaussures, accessoires, équipements) n’était pas nécessairement pertinente, dès lors que ces types de produits sont souvent tous proposées à la vente par l’ensemble des enseignes de grandes surfaces spécialisés de sport (ci-après, « GSSS ») telles que les parties à la présente opération.

19. En outre, les répondants aux tests de marché ont soutenu, en grande majorité, que des éventuelles segmentations selon le genre (homme, femme, enfant) et entre marques de fabricants (MDF) et marques de distributeurs (MDD) n’étaient pas pertinentes, dès lors que toutes ces catégories de produits sont également proposées à la vente par l’ensemble des enseignes de GSSS.

20. À l’inverse, une majorité d’entre eux a relevé la pertinence d’une éventuelle segmentation du marché de la distribution d’articles de sport en fonction du canal de distribution, entre, notamment, magasins spécialisés (ex. magasins spécialisés dans la course à pied, le football etc.), GSS et grandes surfaces non spécialisées. En l’espèce, l’acquéreur et la cible exploitent des GSS. Est notamment mis en avant le fait que les produits proposés ne sont pas nécessairement les mêmes en fonction du canal de distribution, ce qui, selon un concurrent des parties, se reflète d’ailleurs dans la politique de revente d’un fabricant. Toutefois, la question de l’intégration au marché pertinent des magasins spécialisés et des grandes surfaces non spécialisées n’est pas déterminante sur l’analyse concurrentielle, dans la mesure où la surface et le chiffre d’affaires liés à la vente d’articles de sports dans ces types de magasins sont souvent plus réduits que pour les GSS. À titre conservateur, la définition du marché pertinent se limitera, pour les besoins de la présente analyse, aux seules GSS, correspondant au format de magasins des parties. L’activité des autres opérateurs pourra être, au cas par cas, être prise en compte au titre de la pression concurrentielle exercée sur la nouvelle entité.

21. La présente opération pose également la question de la prise en compte des ventes en ligne au titre de la définition des marchés aval. À cet égard, une majorité de répondants indique que les sites de vente en ligne d’articles de sport (sites spécialisés – pure players – ou sites marchands d’enseignes disposant, par ailleurs, de points de vente physiques) exercent une pression concurrentielle telle sur les magasins physiques qu’ils appartiennent au même marché. En ce sens, des répondants mettent notamment en avant le fait que les enseignes présentes sur les deux canaux de distribution (en ligne et en magasin) y proposent généralement les mêmes produits. Enfin, des répondants ont fait observer que les consommateurs comparent les prix des articles de sport en ligne et en magasin avant d’acheter.

22. Pour autant, aucun consensus ne s’est dégagé sur le fait de savoir si les ventes en ligne devaient être intégrées à un marché global de la distribution d’articles de sport. Il convient, par ailleurs, de noter que les parties sont peu ou pas présentes en ligne8. Dès lors, à titre conservateur, seules les ventes en magasins physiques seront prises en compte au stade de la définition des marchés ; l’activité des autres opérateurs pourra être, au cas par cas, prise en compte au titre de la pression concurrentielle exercée sur la nouvelle entité.

23. Il ressort de ce qui précède que, compte tenu des résultats de l’instruction menée, l’analyse concurrentielle sera effectuée, à titre conservateur, sur le marché de la distribution d’articles de sport limité aux magasins physiques de GSS, correspondant au format de magasins des parties. L’Autorité considère que, au sein de ce marché, la question d’une éventuelle segmentation selon la famille de produits (vêtements, chaussures, accessoires, équipements) peut être laissée ouverte.

2. LES MARCHÉS GÉOGRAPHIQUES

a) Marchés amont de l’approvisionnement en articles de sport

24. S’agissant de la délimitation géographique des marchés, les marchés de l’approvisionnement en produits non alimentaires neufs sont généralement de dimension au moins nationale9. En ce qui concerne les marchés de l’approvisionnement en vêtements et en chaussures, les autorités de concurrence considèrent habituellement que les marchés sont de dimension mondiale10. La partie notifiante considère que cette approche des autorités de concurrence devrait également s’appliquer aux marchés amont de l’approvisionnement en articles de sport, qui revêtirait donc une dimension mondiale.

25. En effet, du point de vue de l’offre, les principaux fournisseurs d’équipements de sport approvisionnent les détaillants d’articles de sport du monde entier et, du point de vue de la demande, les principaux acteurs de la distribution au détail d’articles de sport sont de dimension internationale.

26. Les tests de marché menés dans le cadre de l’instruction et les autres données qualitatives récoltées permettent d’observer que le secteur, dans son ensemble, partage cette approche géographique des marchés.

27. En l’espèce, l’analyse concurrentielle sera donc menée au niveau mondial.

b) Marchés aval de la distribution d’articles de sport

28. Selon la pratique décisionnelle des autorités de concurrence, en matière de distribution au détail, les autorités de concurrence procèdent à une double analyse, au niveau national et au niveau local.

29. Au niveau local, s’agissant de la distribution au détail, l’Autorité considère généralement que la concurrence s’exerce entre les points de vente situés sur une même zone de chalandise.

30. En ce qui concerne la distribution au détail de produits non alimentaires, deux critères sont utilisés11 pour délimiter ces zones :

- d’une part, du point de vue des consommateurs, il existe autant de marchés que de villes où sont situés les détaillants susceptibles de vendre ces articles, chacun de ces marchés correspondant à la zone d’attraction commerciale où peuvent, très généralement, être acquis ces produits ;

- d’autre part, pour les GSS notamment12, le marché géographique correspond souvent à un rayon de 20 minutes en voiture à partir d’un magasin des parties. Cette délimitation est également retenue pour les magasins implantés dans des centres commerciaux adossés à des GSA.

31. En l’espèce, les éléments recueillis dans la cadre de l’instruction n’ont pas remis en cause la pertinence de ce temps de trajet de 20 minutes en voiture pour définir les zones de chalandise des GSS. Dès lors, l’analyse concurrentielle sera effectuée à titre principal au sein des zones définies par un rayon de 20 minutes en voiture à partir des points de vente cible dans lesquelles les activités des parties se chevauchent.

32. L’Autorité a, en outre, envisagé une approche complémentaire en ce qui concerne spécifiquement le point de vente cible situé à Noyelles-Godault (62), seul point de vente situé hors d’une zone urbaine dense. Selon des répondants aux tests de marché, en effet, en- dehors des grandes villes, les consommateurs seraient disposés à parcourir plus de 20 minutes de trajet pour atteindre un point de vente GSS. Une durée de l’ordre de 30 minutes a été avancée par plusieurs répondants. Dès lors, pour Noyelles-Godault, une approche complémentaire, fondée sur une zone de chalandise de 30 minutes, a été fournie par la partie notifiante.

33. L’analyse concurrentielle sera également menée à l’échelon national.

III. Analyse concurrentielle

34. Compte tenu des activités des parties, l’opération est susceptible de produire des effets horizontaux sur les marchés amont de l’approvisionnement en articles de sport (A) comme sur le marché de la distribution au détail d’articles de sport (B).

A. LES MARCHÉS AMONT DE L’APPROVISIONNEMENT EN ARTICLES DE SPORT

35. Sur les marchés amont de l’approvisionnement en articles de sport, les parties ont estimé que la part de marché de la nouvelle entité sera inférieure à 1 % au niveau mondial, quelle que soit la segmentation retenue (ensemble des articles de sport, articles de sport limités aux vêtements de sport, articles de sport limités aux chaussures de sport, articles de sport limités aux accessoires de sport et articles de sport limités aux équipements de sport).

36. En conséquence, l’opération n’est pas susceptible de porter atteinte à la concurrence sur les marchés de l’approvisionnement en articles de sport.

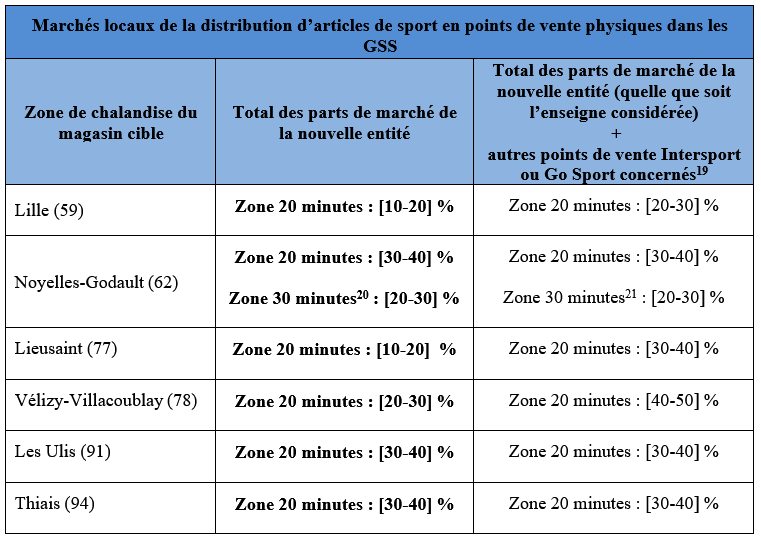

B. LES MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL

37. Avant l’opération, Prosport est présent sur le marché de la distribution d’articles de sport commercialisés dans les GSS par l’intermédiaire de 33 points de vente exploités sous enseigne Intersport et de six points de vente exploité sous enseigne Intersport Outlet.

38. La cible est constituée de sept fonds de commerce sous enseigne Go Sport également présents sur ce marché. Il convient donc d’analyser les effets horizontaux résultant de la prise de contrôle, par le groupe Prosport, de ces sept magasins.

1. CRITÈRES D’ANALYSE ET MÉTHODOLOGIE

a) Critères d’analyse

39. Afin d’apprécier si une opération de concentration est susceptible de porter atteinte à la concurrence sur un marché, les lignes directrices de l’Autorité de la concurrence indiquent que deux critères peuvent être examinés : (i) les parts de marché de la nouvelle entité et (ii) le degré de concentration du marché13. Ces deux critères sont appréciés au cas par cas par l’Autorité de la concurrence en fonction des caractéristiques et de la structure concurrentielle des marchés analysés.

40. Les lignes directrices précitées précisent que « l’existence de parts de marché d’une grande ampleur est un élément important dans l’appréciation du pouvoir de marché d’une entreprise. Des parts de marché post-opération élevées, de l’ordre de 50 % et plus, peuvent faire présumer l’existence d’un pouvoir de marché important »14. L’Autorité de la concurrence considère ainsi qu’une part de marché supérieure à 50 % est en général susceptible de conférer un pouvoir de marché et qu’un examen plus approfondi de la structure concurrentielle du marché concerné doit être réalisé, afin de déterminer notamment s’il existe des alternatives crédibles et suffisantes à la nouvelle entité. Les lignes directrices disposent également que « Lorsque la part de marché de la nouvelle entité est inférieure à 25 %, il est présumé que l’opération ne porte pas atteinte à la concurrence par le biais d’effets unilatéraux»15.

41. Dans sa pratique décisionnelle, l’Autorité écarte tout risque d’atteinte à la concurrence lorsque la part de marché de la nouvelle entité est inférieure à 25 %, sans qu’il soit besoin de mener une analyse concurrentielle plus détaillée si aucune circonstance particulière ne la rend nécessaire.

42. Lorsque la part de marché de la nouvelle entité est comprise entre 25 % et 50 %, l’Autorité de la concurrence procède à une analyse de la structure concurrentielle.

b) Méthodologie

43. Au niveau national, suivant une approche conservatrice, l’analyse concurrentielle sera restreinte à un marché circonscrit, premièrement, aux seules GSS, à l’exclusion de tout autre canal de distribution, et, deuxièmement, aux ventes en magasins physiques, à l’exclusion des ventes en ligne. Les données sont, au niveau national, fondées sur les chiffres d’affaires des opérateurs.

44. Au niveau local, pour chacune des zones de chalandise examinées, les parties ont fourni des estimations de parts de marché exprimées à partir de la surface de vente des points de vente de l’acquéreur, de la cible et des concurrents, selon les modalités détaillées aux points 29 et suivants de la présente décision. Afin de corriger les effets de seuil qui pourraient résulter de l’exclusion de son analyse de points de vente situés en marge des zones définies, il conviendra également de tenir compte de la concurrence exercée par ces points de vente, dans la limite d’un temps de trajet en voiture supplémentaire de deux minutes environ. Cet examen des bordures de zone est conforme à la pratique de l’Autorité en matière de marchés de commerce de détail.

45. Enfin, en complément, une analyse sera également menée, aux niveaux national et local, en retenant une approche « par enseigne ». En effet, si l’acquéreur exercera, à l’issue de l’opération, un contrôle exclusif sur les actifs de la cible, il n’en demeure pas moins que certains des magasins cibles seront exploités sous enseigne Intersport et verront, à ce titre, leur autonomie commerciale limitée dans une certaine mesure16. À cet égard, l’Autorité considère, conformément à sa pratique décisionnelle, qu’il convient de tenir compte, dans une approche complémentaire à l’analyse concurrentielle traditionnelle fondée sur le contrôle de l’acquéreur (quelle que soit l’enseigne GSS sous laquelle l’acquéreur exploite ses magasins), des activités exercées par certains autres magasins sous enseignes Intersport ou Go Sport contrôlés par des tiers, aussi bien au niveau national qu’au niveau local. À cet égard, plusieurs situations ont été appréhendées par l’Autorité.

46. Premièrement, au niveau national, ont été intégrés aux parts de marché de l’acquéreur (i) l’ensemble des points de vente des magasins Intersport contrôlés par des sociétés d’exploitation tierces et (ii) les magasins sous enseigne Go Sport contrôlés par des sociétés d’exploitation tierces dès lors que ces magasins sont situés dans des zones de chalandise des points de vente cible où tant l’acquéreur que la société d’exploitation tierce contrôlent à la fois des magasins sous enseigne Intersport et sous enseigne Go Sport.

47. Secondement, au niveau local, dans le cadre de l’analyse concurrentielle des effets liés à l’acquisition des points de vente cible destinés à être exploités sous enseigne Intersport, ont été pris en compte, dans le calcul des parts de marché de la nouvelle entité, les points de vente Intersport présents dans la zone de chalandise détenus par des sociétés d’exploitation tierces. À l’inverse, pour les points de vente cible destinés à être exploités sous enseigne Go Sport, les parts de marché des points de vente Go Sport et Intersport de la zone de chalandise détenus par des sociétés d’exploitation tierces n’ont pas été prises en compte dans le calcul des parts de marché de la nouvelle entité, dès lors que les points de vente Go Sport jouissent d’une pleine autonomie commerciale17.

48. Toutefois, dès lors, d’une part, que l’acquéreur contrôle des magasins Intersport et dans une même zone de chalandise et, d’autre part, que des magasins Intersport et Go Sport dans cette même zone de chalandise sont contrôlées par une même société d’exploitation tierce, les parts de marché des magasins Intersport et Go Sport contrôlés par cette société tierce ont été intégrées à celles de l’acquéreur.

2. ANALYSE CONCURRENTIELLE AU NIVEAU NATIONAL

49. Il ressort de ces estimations que la part de marché de la nouvelle entité sera inférieure à 2 %, quelle que soit la segmentation du marché retenue.

50. Par ailleurs, au terme de l’approche « par enseigne » décrite au point 45 de la présente décision, la part de marché en valeur représentée par l’ensemble des magasins Intersport et des magasins Go Sport concernés pris en compte en application de l’approche « par enseigne » est d’environ [30-40] %. Là encore, les estimations de la part de marché de la nouvelle entité ne varient pas sensiblement même en considérant une segmentation du marché global de la distribution d’articles de sport selon la famille de produits.

51. En outre, plusieurs enseignes nationales concurrentes exploitant des GSS demeureront à l’issue de l’opération, dont l’enseigne Decathlon qui détient à elle seule plus de [50-60] % de part de marché au niveau national, que l’on considère ou non l’approche par enseigne.

Elles seront en mesure de concurrencer et de discipliner la nouvelle entité, mais aussi les points de vente Intersport et Go Sport non contrôlés par l’acquéreur à l’issue de l’opération.

52. Par ailleurs, les parts de marché présentées ci-dessus doivent être nécessairement minorées si l’on tient compte des ventes en ligne. En effet, il convient de rappeler que ces dernières représentent moins de 3 % du chiffre d’affaires de l’acquéreur et que la cible [confidentiel], alors que le principal concurrent de la nouvelle entité, Decathlon, réalise en ligne une part nettement plus importante de ses ventes (de l’ordre de 15 % au minimum, selon des données publiques récentes). De plus, les répondants aux tests de marché menés dans le cadre de la présente instruction ont mis en évidence que d’autres opérateurs, parmi lesquels des distributeurs en ligne (pure players) spécialisés en articles de sport, seraient de nature à discipliner la nouvelle entité.

53. En outre, dans une moindre mesure, les distributeurs en ligne généralistes et les distributeurs spécialisés dans d’autres activités (vêtement, chaussures non spécifiquement dédiés au sport) pourront également exercer une pression concurrentielle sur la nouvelle entité à l’issue de l’opération, selon certains répondants aux tests de marché.

54. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais des effets horizontaux au niveau national.

3. ANALYSE CONCURRENTIELLE AU NIVEAU LOCAL

55. L’opération permet à Prosport d’acquérir sept magasins Go Sport sur le territoire national. Conformément à la méthodologie détaillée précédemment, un chevauchement d’activités des parties s’observe sur six zones de chalandise18.

56. Dans les zones de chalandise de Lille et de Lieusaint donnant lieu à un chevauchement d’activité entre les parties, la part de marché de la nouvelle entité demeurera modérée puisqu’elle est inférieure à 25 % à l’issue de l’opération. En outre, les estimations de parts de marché de la nouvelle entité ne varient pas sensiblement en retenant une segmentation plus fine du marché par famille de produits (chaussures de sport, vêtements de sport, accessoires de sport et équipements de sport).

57. Pour les zones de chevauchement d’activité entre les parties de Noyelles-Godault, Vélizy- Villacoublay, Les Ulis et Thiais, la part de marché de la nouvelle entité reste contenue puisqu’elle reste inférieure à [30-40] %, quelle que soit la zone de chalandise. Là encore, les estimations de parts de marché de la nouvelle entité ne varient pas sensiblement en retenant une segmentation plus fine du marché par famille de produits (chaussures de sport, vêtements de sport, accessoires de sport et équipements de sport).

58. Par ailleurs, au terme de l’approche « par enseigne » décrite au point 47 de la présente décision, la part de marché représentée par la nouvelle entité et les autres points de vente Intersport ou Go Sport concernés reste également contenue puisqu’elle reste inférieure à [30- 40] % à l’exception de la zone de Vélizy-Villacoublay où la part de marché s’élève à [40- 50] %. En outre, les estimations de parts de marché de la nouvelle entité ne varient pas sensiblement en retenant une segmentation plus fine du marché par famille de produits (chaussures de sport, vêtements de sport, accessoires de sport et équipements de sport).

59. Dans les zones de Lille, Lieusaint, Noyelles-Godault, Vélizy-Villacoublay et Les Ulis, deux enseignes concurrentes exploitant des GSS demeureront à l’issue de l’opération, dont l’enseigne Decathlon qui détient des parts de marché significatives dans chacune de ces zones. Par ailleurs, premièrement, dans chacune de ces cinq zones, les enseignes nationales Decathlon et Sport 2000 exploiteront plusieurs points de vente22. Deuxièmement, les points de vente Decathlon disposeront de la surface de vente la plus importante dans la zone considérée et seront géographiquement proches du magasin cible. À Vélizy-Villacoublay notamment, le point de vente cible fera face à la concurrence directe d’un magasin Decathlon, situé à proximité immédiate et d’une surface de vente plus de trois fois supérieure. Plusieurs autres magasins Decathlon sont présents dans cette zone, ainsi qu’un magasin Sport 2000. Ces concurrents seront, pour ces cinq zones considérées, en mesure de concurrencer et de discipliner la nouvelle entité dans cette zone, quelle que soit l’approche considérée (20 ou 30 minutes autour du point de vente cible).

60. Dans la zone de Thiais (94), il n’y aura qu’une seule enseigne nationale de GSS concurrente présente. Toutefois, l’Autorité considère que l’opération n’est pas susceptible de porter atteinte à la concurrence dans cette zone. En effet, premièrement, au sein de cette zone, Decathlon sera l’opérateur plus important, avec quatre points de vente exploités, dont celui le plus proche du magasin cible. Ce magasin Decathlon concurrent dispose, par ailleurs, d’une surface largement supérieure à celle du point de vente cible. Deuxièmement, l’Autorité relève également que le point de vente disposant de la surface de vente la plus importante de la zone est un magasin Decathlon (deux fois supérieure à celle du point de vente cible). Troisièmement, l’Autorité relève la présence en bordure de zone de deux magasins Sport 2000 à Sucy-en-Brie et Montgeron, qui pourront également, dans une certaine mesure, constituer une alternative à la nouvelle entité dans la zone de Noisy-le-Grand.

61. Par ailleurs, pour les mêmes raisons qu’à l’échelle nationale (point 52), les parts de marché locales présentées au point 55 doivent être nécessairement minorées sur un marché intégrant à la fois les ventes physiques et les ventes en ligne.

62. Enfin, dans une moindre mesure, les distributeurs en ligne généralistes et les distributeurs spécialisés dans d’autres activités (vêtement, chaussures non spécifiquement dédiés au sport) présents dans la zone pourront également exercer une pression concurrentielle sur la nouvelle entité à l’issue de l’opération.

63. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais des effets horizontaux au niveau national, quelles que soient la segmentation et l’approche retenues.

64. Il résulte de ce qui précède que l’ensemble des zones ci-dessus ne présentent pas de risques d’atteinte à la concurrence du fait de l’opération.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 23-289 est autorisée.

NOTES

1 Voir, par exemple, la décision de l’Autorité de la concurrence n° 10-DCC-42 du 25 mai 2010 relative à l’acquisition par la société 3 Suisses International SA de certains actifs de la société La Source, point 29.

2 Commission européenne, 24 janvier 2006, M.3942, Adidas/Reebok, point 21.

3 Voir, par exemple, la décision de l’Autorité de la concurrence n° 17-DCC-39 du 4 avril 2017 relative à l’acquisition du contrôle exclusif des sociétés Livelle et 3Suisses Belgium par Domoti SAS, point 11.

4 Commission européenne, 29 octobre 2021, M.10364, ECI/Bonak/Fast Group, point 38.

5 Commission européenne, 16 février 2010, M.5721, Otto/Primondo, point 17.

6 La notion de « sport equipment » recouvre, dans le contexte de la pratique décisionnelle européenne, les accessoires de sport («e.g. bags, balls and eyewear », décision M.3942, Adidas/Reebok, point 21).

7 Commission européenne, 17 janvier 2018, M.8710, JD/Sonae MC/Balaiko/JDSH/Sport Zone, point 37.

8 En l’espèce, les ventes en ligne de l’acquéreur représentent moins de 5 % de son chiffre d’affaires et la cible [confidentiel].

9 Voir, par exemple, la décision de l’Autorité de la concurrence n° 10-DCC-42 susmentionnée.

10 Voir, par exemple, la décision de l’Autorité de la concurrence n° 20-DCC-172 du 8 décembre 2020 relative à la prise de contrôle exclusif de 511 magasins de la société Camaïeu International et de la société Financière Brame par la société Financière Immobilière Bordelaise, point 6.

11 Voir, par exemple, la décision de l’Autorité de la concurrence n° 10-DCC-159 du 12 novembre 2010 relative à la prise de contrôle de la société Comptoir Français de la Mode par la société Du Pareil au Même, point 15.

12 Voir, par exemple, la décision de l’Autorité de la concurrence n° 21-DCC- 73 du 20 mai 2021 relative à la prise de contrôle exclusif de 128 fonds de commerce exploités par La Halle SAS par Chaussea SAS, points 22 et suivants.

13 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, paragraphe 565.

14 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, paragraphe 622.

15 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, paragraphe 624.

16 Ainsi, les magasins cible sous enseigne Intersport s’engageront notamment à une fidélité d’achat minimum de [70-80] % vis-à-vis d’Intersport France, à suivre l’assortiment type défini par Intersport France à [80-90] % minimum et à respecter la politique promotionnelle de l’enseigne.

17 Les sociétés exploitant un magasin sous enseigne Go Sport ne sont pas adhérentes de la coopérative Intersport France et ne sont liées à cette dernière que par un contrat d’approvisionnement sans stipulation relative à la quantité d’achats minimum, à la fixation de prix maximum, ou à des obligations de campagnes publicitaires.

18 Aucun chevauchement d’activités n’est à observer sur la zone de Rosny-sous-Bois.

19 Selon les modalités décrites aux paragraphes 47 et 48 de la présente décision.

20 Voir point 32 pour l’approche alternative complémentaire retenue, s’agissant de Noyelles-Godault, concernant une zone de chalandise de 30 minutes autour du magasin cible.

21 Idem.

22 Soit quatre points de vente dans la zone de Noyelles-Godault selon l’approche à 20 minutes autour du point de vente cible et neuf points de vente selon l’approche à 30 minutes autour du point de vente cible dans cette même zone, six points de vente dans la zone de Vélizy-Villacoublay et cinq points de vente dans la zone de Les Ulis, huit points de vente dans la zone de Lille et quatre points de vente dans la zone de Lieusaint.