ADLC, 2 mai 2024, n° 24-D-05

AUTORITÉ DE LA CONCURRENCE

relative à des pratiques mises en œuvre dans le secteur de l’équarrissage

L’Autorité de la concurrence (section IB),

Vu la décision n° 19-SO-09 du 10 mai 2019, enregistrée sous le numéro 19/0026 F, par laquelle l’Autorité de la concurrence s’est saisie d’office de pratiques mises en œuvre dans le secteur de l’équarrissage ;

Vu le Traité sur le fonctionnement de l’Union européenne, et notamment son article 101 ; Vu le livre IV du code de commerce, et notamment son article L.420-1 ;

Vu les courriers des 18 mars 2022, 19 mai 2022 et 26 octobre 2023 par lesquels la société Akiolis Group a saisi le conseiller auditeur ;

Vu les avis du conseiller auditeur du 16 juin 2022 et du 7 novembre 2023 ;

Vu les observations présentées par les sociétés Atemax France, Soleval France, Akiolis Group et Tefipar, Tessenderlo Group SA/NV, Secanim Sud-Est, Sarval Ouest, Secanim Centre, Saria, Saria International GmbH, Saria SE & Co. KG, Rethmann SE & Co. KG, Provalt Savoie, Provalt Jura, Prodia SAS, Prodia SNC et Société des Établissements Verdannet ainsi que par le commissaire du Gouvernement ;

Vu le rapport n° 22035 du conseil général de l’alimentation, de l’agriculture et des espaces ruraux versé par le commissaire du Gouvernement dans le cadre d’une note en délibéré le 23 novembre 2023 ;

Vu les notes en délibéré des sociétés Tessenderlo NV, Akiolis Group, Soleval, Atemax, Tefipar, Saria, Secanim Centre, Secanim Sud-Est, Sarval Ouest et des services d’instruction du 1er décembre 2023 ;

Les rapporteures, la rapporteure générale adjointe, les représentants des sociétés Atemax France, Soleval France, Akiolis Group et Tefipar, Tessenderlo Group SA/NV, Secanim Sud- Est, Sarval Ouest, Secanim Centre, Saria, Saria International GmbH, Saria SE & Co. KG, Rethmann SE & Co. KG, Provalt Savoie, Provalt Jura, Prodia SAS, Prodia SNC et Société des Établissements Verdannet et le commissaire du Gouvernement entendus lors de la séance de l’Autorité de la concurrence du 23 novembre 2023 ;

Vu le procès-verbal de délibération du 23 novembre 2023 ; Adopte la décision suivante :

Résumé1

Aux termes de la présente décision, l’Autorité de la concurrence (ci-après « l’Autorité ») prononce un non-lieu pour des pratiques mises en œuvre dans le secteur de l’équarrissage.

À la suite de la transmission par la Direction générale de la concurrence, de la consommation et de la répression des fraudes de plusieurs indices relatifs au secteur de l’équarrissage, l’Autorité a notifié un grief fondé sur les articles 101 du Traité sur le fonctionnement de l’Union européenne (ci-après le « TFUE ») et L. 420-1 du code de commerce aux sociétés Atemax France, Soleval France, Akiolis Group et Tefipar, Tessenderlo Group SA/NV (ci-après « Akiolis »), Secanim Sud-Est, Sarval Ouest, Secanim Centre, Saria, Saria International GmbH, Saria SE & Co. KG, Rethmann SE & Co. KG (ci-après « Saria »), Provalt Savoie, Provalt Jura, Prodia SAS, Prodia SNC et Société des Établissements Verdannet (ci-après « Verdannet »).

Dans leur notification de griefs, les services d’instruction reprochaient à Akiolis, Saria et Verdannet l’élaboration et la mise en œuvre d’un plan global dont l’objet était de se répartir géographiquement le marché français de la collecte de coproduits ou sous-produits animaux, plan finalement mis en œuvre par la conclusion, le 26 juin 2015, de 21 accords de cession de fonds de commerce.

À cet égard, l’Autorité a estimé, en premier lieu, que l’existence d’un accord de volonté en vue de la réalisation du plan global précité n’était pas démontrée, les actes et échanges antérieurs à la réalisation effective des cessions et compris dans la période infractionnelle retenue par le grief notifié s’inscrivant dans le seul cadre de discussions en vue de la réalisation de ces opérations de concentration.

En second lieu, en application de la jurisprudence tirée de l’arrêt de la Cour de justice de l’Union européenne du 16 mars 2023, Towercast (C-449/21), l’Autorité a analysé si les opérations de concentration, qui n’avaient pas fait l’objet d’une notification ex ante au titre du contrôle européen ou national des concentrations, étaient susceptibles, à elles seules, de constituer une entente anticoncurrentielle contraire aux articles 101 TFUE et L. 420-1 du code de commerce.

En l’espèce, l’Autorité a considéré, au regard, notamment, de la teneur des accords de cession et du contexte économique et juridique englobant ces derniers, que les accords de concentration analysés n’avaient pas un objet anticoncurrentiel. Elle a considéré, par ailleurs, que les pièces au dossier ne lui permettaient pas de procéder à une analyse des effets des opérations.

Par cette décision, l’Autorité analyse, pour la première fois, une concentration réalisée, qui n’a pas fait l’objet d’une notification préalable au titre du contrôle des concentrations, au regard des articles 101 TFUE et L. 420-1 du code de commerce. Cette approche fait suite à l’arrêt Towercast, précité, qui a reconnu la possibilité, pour les autorités nationales, de contrôler a posteriori, sous certaines conditions, des opérations de concentration réalisées au regard de l’article 102 TFUE.

I. Constatations

A. LA PROCEDURE

1. À la suite de la transmission par la Direction générale de la concurrence, de la consommation et de la répression des fraudes de plusieurs indices relatifs au secteur de l’équarrissage, une enquête a été ouverte, le 9 juin 2016, par l’Autorité de la concurrence (ci-après « l’Autorité ») sous le numéro 16/0055 E.

2. Sur autorisation du juge des libertés et de la détention (ci-après « JLD ») de Paris du 18 mai 2017, prise sur le fondement de l’article L. 450-4 du code de commerce, des opérations de visite et saisie (ci-après « OVS ») ont été menées le 30 mai 2017 dans les locaux des sociétés Akiolis Group, Saria Industries (devenue Saria depuis février 2020), Prodia SAS et Monnard (absorbée en 2017 par Société des Établissements Verdannet).

3. Par décision n° 19-SO-09 du 10 mai 20192, enregistrée sous le numéro 19/0026 F, l’Autorité s’est saisie d’office de pratiques mises en œuvre dans le secteur de l’équarrissage.

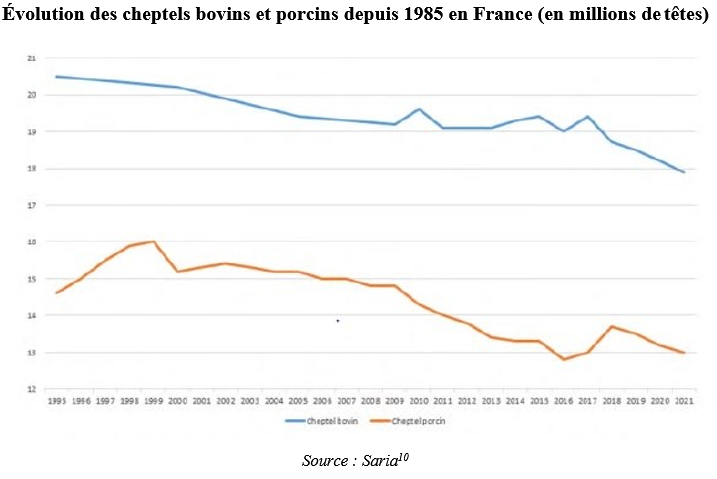

4. L’ensemble des sociétés ayant fait l’objet d’une OVS ont formé, sur le fondement de l’article

L. 450-4 du code de commerce, des recours à l’encontre des ordonnances du JLD et du déroulement des opérations.

5. Par ordonnances du 28 novembre 20193, le premier président de la cour d’appel de Versailles a rejeté ces recours. Par un arrêt du 4 janvier 2022, la Cour de cassation a rejeté le pourvoi formé par Akiolis Group4.

6. Le 28 avril 2023, la société Akiolis Group a introduit devant la Cour européenne des droits de l’homme (ci-après la « CEDH ») une requête contre la France sur le fondement de l’article 8 de la Convention européenne de sauvegarde des droits de l’homme et des libertés fondamentales du fait de la saisie, pendant les OVS, de documents qui seraient, selon elle, couverts par le secret des correspondances avocat-client5. Le 19 décembre 2023, le greffe de la CEDH a constaté l’échec de la tentative de règlement amiable. La requête est pendante à la date de sortie de la présente décision.

7. Une notification de griefs a été adressée le 28 avril 2022 aux sociétés Atemax France, Soleval France, Akiolis Group et Tefipar, Tessenderlo Group SA/NV, Secanim Sud-Est, Sarval Ouest, Secanim Centre, Saria, Saria International GmbH, Saria SE & Co. KG, Rethmann SE & Co. KG, Provalt Savoie, Provalt Jura, Prodia SAS, Prodia SNC et Société des Établissements Verdannet pour des pratiques prohibées au titre des articles 101 du Traité sur le fonctionnement de l’Union européenne (ci-après « TFUE ») et L. 420-1 du code de commerce.

8. Un rapport a été adressé à ces sociétés le 31 mai 2023.

9. L’affaire a été examinée lors de la séance de l’Autorité du 23 novembre 2023.

10. À des fins de lisibilité, la présente décision se réfèrera, sauf exception, à :

- « Akiolis » pour désigner les sociétés Atemax France, Soleval France, Akiolis Group et Tefipar ;

- « Tessenderlo » pour désigner la société Tessenderlo Group SA/NV ;

- « Saria » pour désigner les sociétés Secanim Sud-Est, Sarval Ouest, Secanim Centre et Saria ;

- « Verdannet » pour désigner les sociétés Provalt Savoie, Provalt Jura, Prodia SAS, Prodia SNC et Société des Établissements Verdannet ;

- « Rethmann » pour désigner les sociétés Saria International GmbH, Saria SE & Co. KG et Rethmann SE & Co. KG.

B. LE SECTEUR CONCERNE

1. LES PRODUITS CONCERNES PAR LES PRATIQUES

11. Aux termes de l’article L. 226-2 du code rural et de la pêche maritime, « constituent une activité d’équarrissage la collecte, la manipulation, l'entreposage après collecte, le traitement ou l'élimination d'un ou plusieurs cadavres ou de parties de cadavres d'animaux ou d'autres matières animales dont la liste est déterminée par arrêté du ministre chargé de l'agriculture ».

12. Ainsi, l’équarrissage comporte trois phases : la collecte des produits, la sécurisation et la transformation des produits collectés et, le cas échéant, la valorisation des produits après transformation.

13. Le règlement (CE) n° 1069/2009 du Parlement européen et du Conseil du 21 octobre 2009 établissant des règles sanitaires applicables aux sous-produits animaux et produits dérivés non destinés à la consommation humaine (ci-après « le règlement n° 1069/2009 ») distingue trois catégories de produits en fonction de leur risque pour la santé humaine et l’environnement :

- la catégorie C1 comprend les produits qui présentent un risque important, potentiel ou avéré, pour la santé publique ou pour l’environnement. Il s’agit en particulier des cadavres ou parties de cadavres d’animaux contaminés ou suspectés d’être contaminés par une maladie, qui présentent un risque sanitaire ou environnemental spécifique. Ces matières sont principalement détruites par incinération ou par enfouissement. Elles peuvent également être transformées en combustible ou en produits dérivés à condition qu’elles ne présentent plus aucun risque ;

- la catégorie C2 comprend les produits qui présentent un risque moindre pour la santé ou l’environnement que la catégorie C1. Il s’agit par exemple de produits déclarés impropres à la consommation humaine en raison de la présence de corps étrangers. Certains de ces produits peuvent faire l’objet d’une valorisation en vue d’une réutilisation (création d’engrais organique, biogaz, compostage) ;

- la catégorie C3 regroupe les produits qui ne présentent pas de risque pour la santé humaine ou animale ni pour l’environnement. Elle inclut notamment les parties animales propres à la consommation humaine mais non consommées du fait des habitudes alimentaires ainsi que des produits comme les plumes, le sang ou la graisse animale, qui peuvent faire l’objet de différentes valorisations comme la fabrication d’aliments pour animaux ou de biocarburants.

2. L’ORGANISATION LOGISTIQUE DU SECTEUR

14. Le secteur de l’équarrissage se caractérise par une forte réglementation à tous les niveaux de la chaine de collecte et de valorisation6. Ainsi, le règlement n° 1069/2009, précité, et l’arrêté du 8 décembre 2011 établissant des règles sanitaires applicables aux sous-produits animaux et produits dérivés en application du règlement n° 1069/2009 et du règlement (UE) n° 142/2011 prévoient des règles strictes de manipulation et de traitement des sous-produits et des coproduits. Par exemple, le mélange de produits de catégories différentes entraine le déclassement de l’ensemble des produits au niveau de la catégorie présentant le plus de risques. Par ailleurs, les établissements et usines dans lesquels les produits C1, C2 et C3 sont entreposés et traités sont soumis à une obligation d’enregistrement ou d’agrément, selon la nature de leur activité.

15. L’activité des équarrisseurs s’organise au travers de centres de collecte et de centres de traitement des produits, ceux-ci étant livrés par des camions. Un camion peut transporter simultanément des produits C1 et C2, sans que ces derniers soient reclassés en C1, sous réserve d’être équipé de compartiments distincts. De même, un centre de collecte peut être utilisé indifféremment pour des produits C1 et C2. En revanche, les produits C3 doivent faire l’objet d’une collecte et d’un traitement séparés. La collecte, le stockage et la valorisation des produits C1 et C2, d’une part, et C3, d’autre part, sont ainsi séparés et sont généralement effectués par des sociétés différentes au sein d’un même groupe d’équarrissage.

16. Les centres de collecte représentent un enjeu important pour les équarrisseurs, en termes à la fois de réponse à la demande de leur clientèle et de limitation de leurs coûts logistiques. En effet, si le transport des volumes importants provenant des grands abattoirs vers les usines de traitement peut se faire directement, tel n’est pas le cas des volumes provenant des petits abattoirs et des autres clients, plus limités et devant, dans certains cas (animaux trouvés morts en élevage) être enlevés dans des délais très contraints, qui nécessitent de recourir à des centres de collecte, permettant de décharger les coproduits et sous-produits en attendant de disposer de volumes suffisants pour un chargement massifié vers les usines de traitement7

3. LES RELATIONS COMMERCIALES ENTRE LES EQUARRISSEURS ET LEURS CLIENTS

17. Hormis le cas particulier des animaux trouvés morts (ci-après les « ATM », voir ci-après la section a)), les clients des équarrisseurs sont les éleveurs, les industriels de l’agroalimentaire (abattoirs et ateliers de découpe), les grandes et moyennes surfaces (ci-après les « GMS ») et la restauration hors foyer (ci-après la « RHF ») ainsi que les bouchers.

a) Le cas spécifique des ATM

18. Jusqu’en 2009, la collecte, la transformation et l’élimination des ATM en exploitation et des autres cadavres d’animaux étaient un service public pris en charge par l’État.

19. Depuis cette date, l’article L. 226-3 du code rural impose aux éleveurs situés en métropole de conclure un contrat assurant ce service. Les éleveurs ont donc la possibilité de conclure, de gré à gré, des contrats avec un équarrisseur (cas très rare)8 ou d’intégrer une structure qui peut conclure un contrat collectif pour un ensemble d’éleveurs avec un équarrisseur.

20. Plusieurs structures associatives et collectives, réparties par filières, se sont ainsi créées sous le nom « ATM » (« Animaux Trouvés Morts »). Il existe une ATM pour chacune des grandes filières animales (ruminants, porcs, volailles, etc.). L’ATM porcs est chargée de la coordination des négociations entre l’ensemble des ATM et les équarrisseurs, de sorte que le gagnant du marché dans une zone géographique prend en charge l’équarrissage pour l’ensemble des filières.

21. Initialement, les ATM avaient découpé le territoire métropolitain en 9 zones regroupant plusieurs départements. Depuis 2014, les ATM procèdent à des appels d’offres au niveau départemental.

22. Depuis 2009, il y a eu 5 attributions ou renégociations de marchés ATM : en juillet 2009, juillet 2011, juillet 2013, janvier 2014, janvier 2016 et janvier 20199.

23. Le service public de l’équarrissage en métropole, assuré par FranceAgriMer, subsiste de manière très marginale (environ 1 %) pour les animaux morts dans les fourrières, les refuges ou les parcs zoologiques ainsi que ceux dont le propriétaire est inconnu.

b) Les autres clients

24. S’agissant des relations commerciales avec les abattoirs, les GMS, la RHF et les bouchers, la fréquence et le formalisme des négociations commerciales varient selon le type de client :

- s’agissant des industriels du secteur agroalimentaire, les négociations se font généralement sur une base trimestrielle et, plus rarement, annuelle. Dans le cas d’abattoirs publics, les équarrisseurs répondent à des appels d’offres ;

- pour les GMS et la RHF, les tarifs sont négociés sur une base annuelle par centrale d’achat ou éventuellement par magasin ;

- pour les bouchers, les tarifs peuvent soit être négociés sur une base annuelle au niveau départemental, soit individuellement sur une base trimestrielle ou mensuelle, ou par passage.

4. L’EVOLUTION DU SECTEUR DE L’EQUARRISSAGE

25. Depuis plusieurs années le secteur de l’équarrissage fait face à de nouveaux défis, liés notamment à la baisse des gisements de matières animales disponibles.

26. Tout d’abord, la France connait une baisse durable et constante des cheptels bovins et porcins, ainsi que l’illustre le schéma ci-après :

27. Par ailleurs, les nouvelles techniques de valorisation des sous-produits, telles que la méthanisation11, permettent à de nouveaux acteurs (essentiellement des abattoirs et des acteurs de l’énergie) de transformer des sous-produits. Ainsi, d’une part, des abattoirs peuvent installer des usines de méthanisation, leur permettant de transformer directement leurs coproduits en énergie. D’autre part, des acteurs de l’énergie, tels que les sociétés Engie, TotalEnergies, ou du traitement des déchets, tels que Veolia, Suez et Paprec, développent une activité de collecte de sous-produits en vue de leur valorisation énergétique12.

28. Dans ce contexte, le rapport du Conseil général de l’alimentation, de l’agriculture et des espaces ruraux d’avril 2023 relève que le secteur de l’équarrissage connait un phénomène concentratif constant depuis les années 50 qui s’est poursuivi ces dernières années, avec une diminution du nombre d’acteurs et du nombre d’usines de traitement et de transformation13.

C. LES ENTITES CONCERNEES

1. AKIOLIS/TESSENDERLO

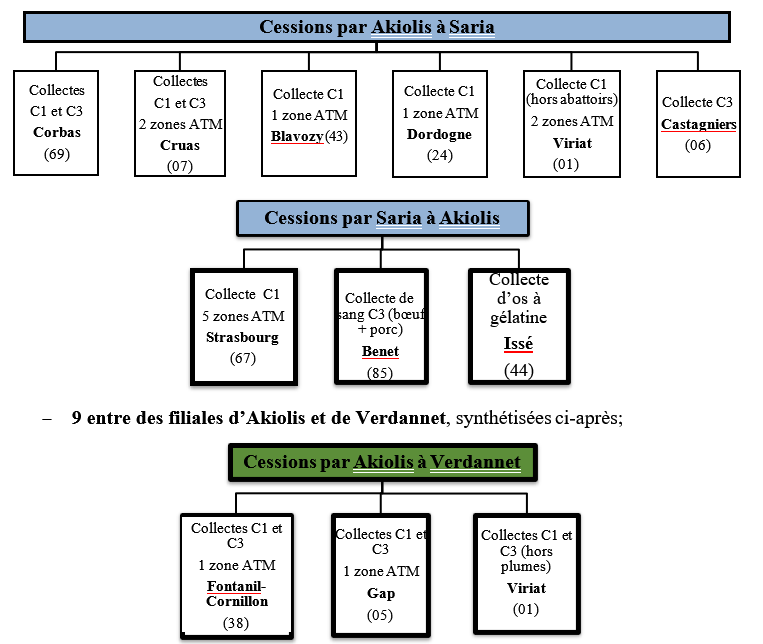

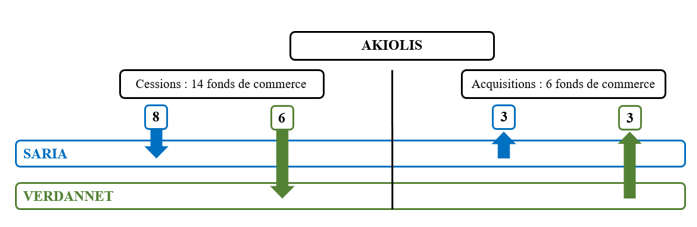

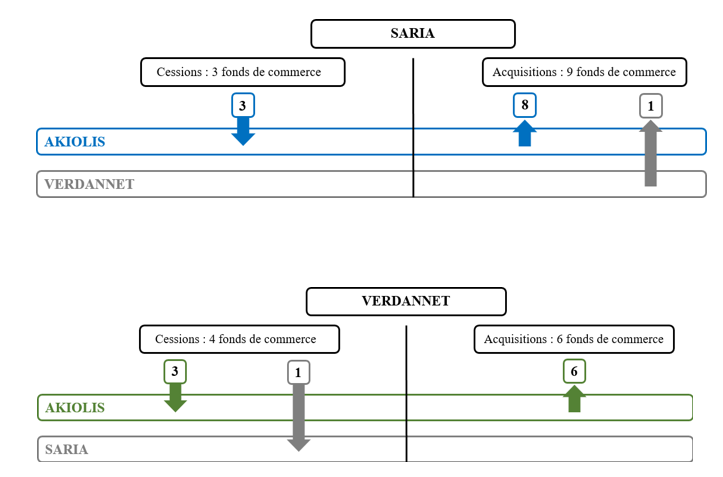

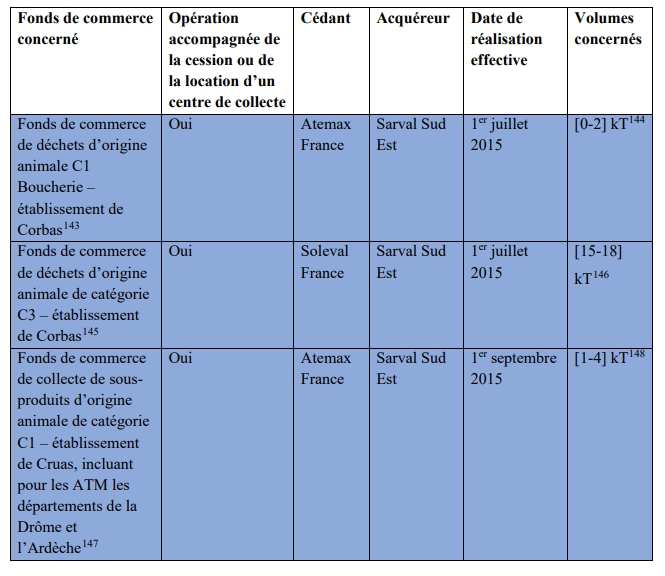

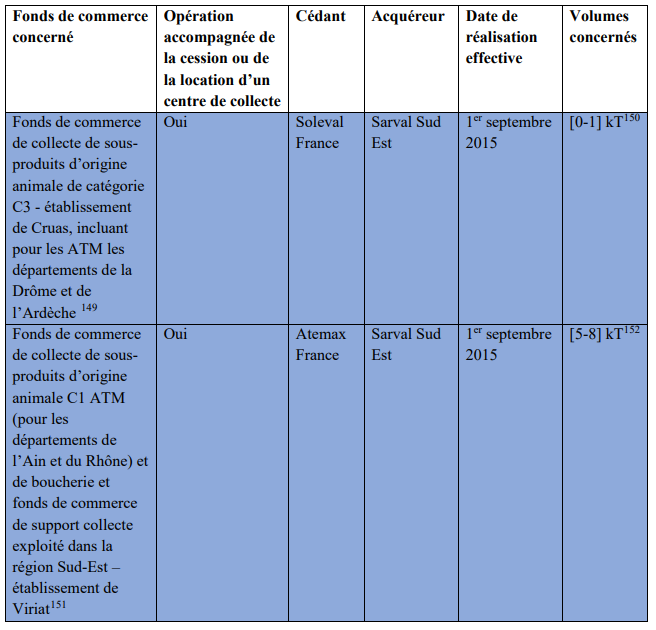

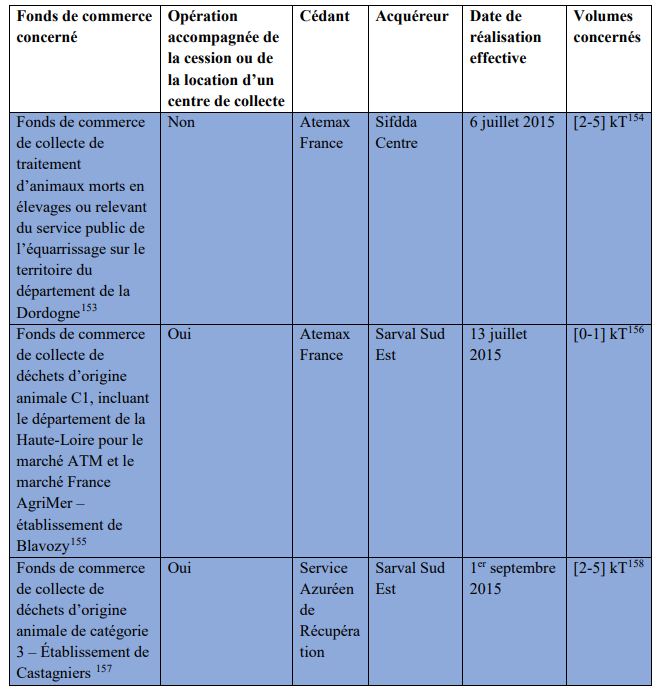

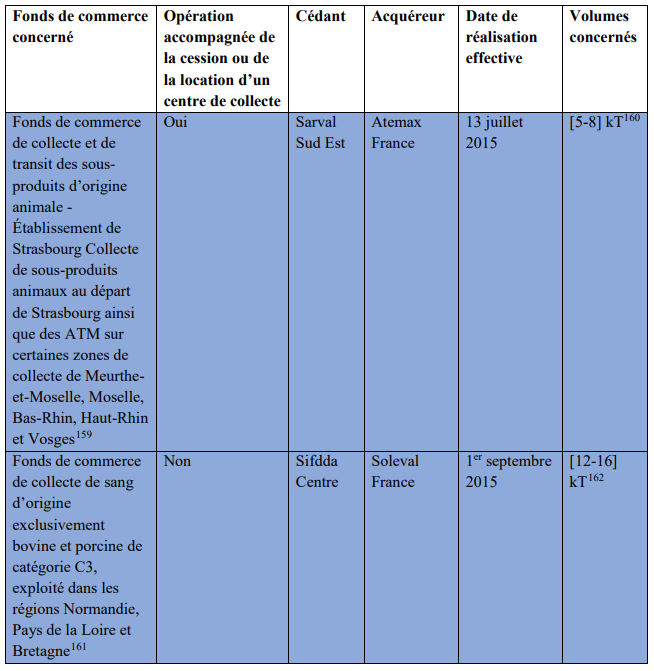

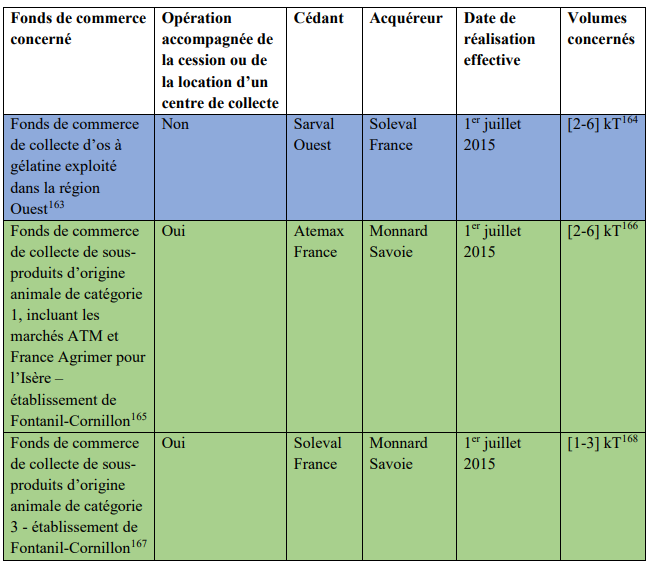

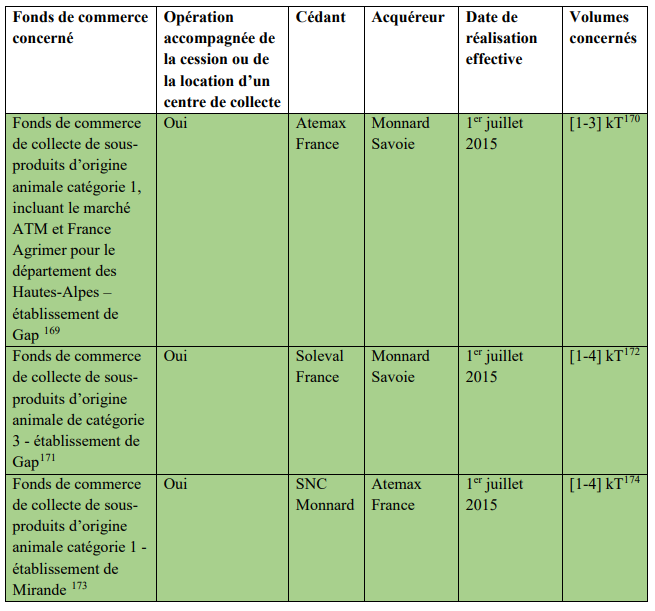

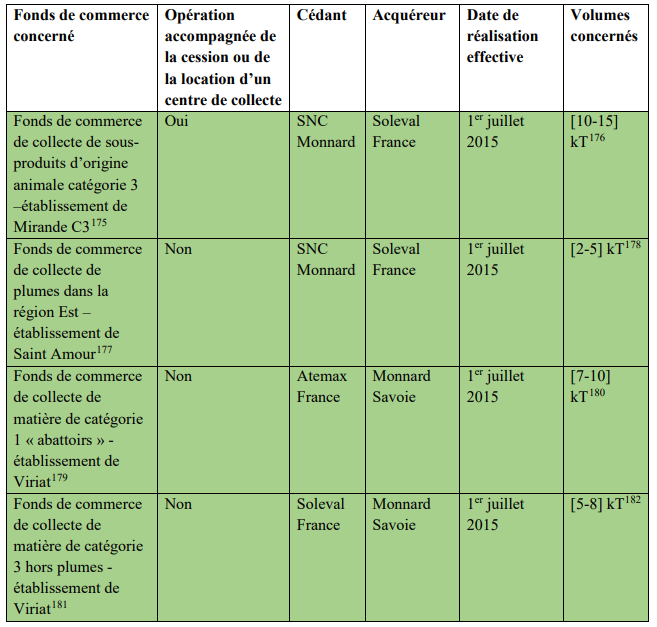

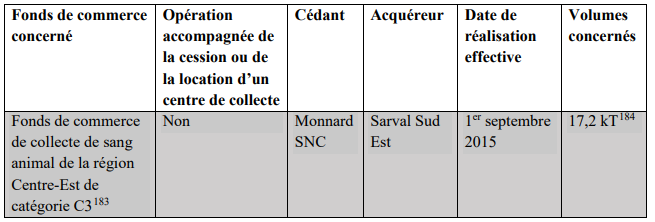

29. La société Akiolis Group est une société par actions simplifiée enregistrée au RCS du Mans sous le numéro 536 550 056 et dont le siège social est sis 34-38 boulevard d’Estienne d’Orves au Mans (72100).

30. Cette société est la société holding du groupe Akiolis en France, organisé autour de trois pôles14 :

- le pôle environnement, constitué par la filiale Atemax France, chargé de la collecte et du traitement des produits présentant un risque sanitaire (produits C1 et C2). En 2018, Atemax France disposait de 3 centres de collecte et de transformation et de 26 centres de collecte, ces derniers étant principalement situés dans le nord et le sud- ouest de la France ;

- le pôle ingrédients, à travers la filiale Soleval France, chargé de la collecte et du traitement de produits ne présentant aucun risque sanitaire (produits C3). Elle disposait en 2018 de 8 sites de collecte et de transformation et de 12 centres de collecte, ces derniers étant principalement situés dans le nord et le sud-ouest de la France, à l’exception du site de Viriat (01) ;

- le pôle développement, constitué par la société Violleau, spécialisé dans la production d’engrais et d’amendements organiques.

31. Akiolis Group détient 100 % du capital des sociétés Atemax France et Soleval France15, toutes deux également établies au Mans.

32. Akiolis Group est elle-même détenue indirectement à 100 % par la société Tessenderlo Group SA/NV, société du groupe industriel belge spécialisé dans les secteurs de l’agriculture, la valorisation des biodéchets et la fourniture de solutions industrielles16.

33. En 2021, le chiffre d’affaires mondial d’Akiolis Group issu de ses comptes sociaux s’est élevé à [30-40] millions d’euros17. En 2022, Tessenderlo Group SA/NV a réalisé un chiffre d’affaires mondial consolidé de 2,6 milliards d’euros18.

2. SARIA

34. La société Saria, anciennement dénommée Saria Industries19, est une société par actions simplifiée enregistrée au RCS de Nanterre sous le numéro 552 002 255 et dont le siège social est sis 24 rue Martre à Clichy (92110)20.

35. Avant 2022, l’activité de Saria s’organisait autour de quatre pôles :

- un pôle équarrissage regroupant les activités de collecte et de transformation, avant destruction éventuelle, d’animaux trouvés morts ainsi que de coproduits d’origine animale issus des industries de la viande ;

- un pôle agroalimentaire regroupant les activités de transformation de coproduits d’animaux et de poissons ainsi que de matières grasses d’origine animale et végétale à destination de l’industrie agroalimentaire, des fabricants d’aliments pour animaux, des fabricants d’aliments pour l’aquaculture et de l’industrie oléochimique ;

- un pôle oléochimie regroupant les activités de traitement et de valorisation des graisses animales à destination de l’industrie chimique ;

- un pôle énergie regroupant les activités de collecte et de valorisation de déchets organiques, d’huiles alimentaires usagées et la production de biocarburant issu de graisses animales impropres à l’alimentation21.

36. À partir du 1er janvier 2022, Saria, jusque-là organisée par pays, s’est réorganisée de façon transversale selon trois divisions transnationales22.

37. Les activités relatives aux produits C1 et C2 de Saria sont regroupées sous le nom commercial Secanim23 et celles relatives aux produits C3 sous les noms commerciaux Sarval24 (pour les matières en provenance d’abattoirs de ruminants et plus marginalement de points de vente de type boucheries et GMS), Kervalis (pour les matières en provenance d’abattoirs de volailles ou de porcs) et Stanven (coproduits de viandes de volaille et plumes)25.

38. En 2018, Saria disposait de 25 centres de collecte et de 8 usines de traitement de produits C1, C2 et C3.

39. Saria détient à 100 % le capital de ses filiales Secanim Sud-Est, Sarval Ouest, Secanim Centre, Petfood & Feed Management SAS et Organics2Power Management SAS.

40. Le capital de Saria est détenu à 100 % par la société Saria International GmbH, elle-même détenue à 100 % par la société Rethmann SE & Co. KG, société de tête du groupe allemand. Rethmann26, principalement actif dans les secteurs de la collecte et la valorisation de coproduits animaux et de biodéchets sous la marque Saria, de la gestion de l’eau, du recyclage de tous types de déchets et des services logistiques27.

41. En 2022, le chiffre d’affaires mondial de Saria s’est élevé à [confidentiel]28. Celui de sa société mère, Saria International GmbH, s’élevait, en 2021, à [confidentiel].

3. VERDANNET

42. Société des Établissements Verdannet est une société par actions simplifiée enregistrée au RCS d’Annecy sous le numéro 796 480 283 et dont le siège social est sis 28 avenue du Parmelan à Annecy (74000)29. En octobre 2017, cette société a absorbé sa filiale Monnard SNC.

43. Au sein de Verdannet, les activités relatives aux produits C1, C2 et C3 sont exercées au travers de différentes filiales :

- Provalt Jura et Provalt Savoie (dénommées, respectivement, Monnard Jura et Monnard Savoie jusqu’en octobre 2017), dont le capital est respectivement détenu à hauteur de 99,9 % et 99 % par Société des Établissements Verdannet30, actives en matière de produits C1 et C231, ainsi que, pour la seconde, dans la collecte de produits C332 ;

- Prodia Ouest SAS, Prodia SNC, Prodia SAS, dont le capital est respectivement détenu à hauteur de 100 %, 99,9 %, et 90,01 % par Société des Établissements Verdannet33, actives en matière de produits C334. La société Prodia Bresse est également active en matière de produits C335.

44. En 2018, Verdannet disposait d’un centre de collecte et de transformation et de 4 centres de collecte, tous situés dans le quart sud-est de la France et actifs pour les produits C1, C2 et C3, ainsi que de 3 sites de collecte et de transformation et d’un centre de collecte uniquement dédiés aux produits C3.

45. Le capital de Société des Établissements Verdannet est détenu à parts égales par Monsieur G. X… et Monsieur R. Z…36.

46. En 2021, le chiffre d’affaires mondial consolidé de Société des Établissements Verdannet s’est élevé à [270-280] millions d’euros37.

D. LES PRATIQUES CONSTATEES

47. Dès 2009, Akiolis, Saria et Verdannet ont entretenu des relations qui se sont traduites par des échanges de tonnages, du travail à façon et des cessions de fonds de commerce38. À partir de 2012, ces échanges se sont intensifiés, principalement entre Akiolis et Saria, (1.) en vue de la réalisation d’opérations de cession de fonds de commerce réciproque qui ont été mises en œuvre le 26 juin 2015 (2.).

1. LES PREMICES DES OPERATIONS DE CESSION (2012 – 2014)

a) Les discussions sur la cession de l’activité Sud-Est d’Akiolis (2012)

48. Au cours du premier semestre 2012, Akiolis, soucieuse de ses performances limitées dans le sud-est, et notamment de la faible rentabilité de son usine située à Viriat (01), dédiée au traitement de produits C1, C2 et C3 (plumes), a développé un projet relatif à la réorganisation de son activité. Ce projet se déclinait selon plusieurs scénarios, dits d’optimisation, de sortie ou de croissance et d’innovation, dont certains impliquaient des négociations avec Saria et Verdannet, afin que la cession à leur profit de l’activité d’Akiolis dans le Sud-Est se fasse en échange de volumes similaires dans d’autres régions39.

49. Au cours de l’année 2012, Akiolis et Saria ont entamé des discussions sur les éventuels scénarios de réallocation de volumes dans le cadre de cessions réciproques. Au sein de Saria, un projet « Est-Ouest », également appelé « plan Jugnon », a été élaboré en prenant en compte les volumes et chiffres d’affaires qui pourraient être acquis de part et d’autre40, Verdannet étant évoqué dans les discussions internes sur ce projet41.

50. Afin d’encadrer leurs discussions, les groupes Saria et Akiolis ont élaboré un accord de confidentialité, dont le projet a été envoyé par Akiolis à Saria le 22 octobre 201242. Ce même jour s’est tenue une réunion entre les deux groupes dans les locaux de Saria à Clichy au cours de laquelle différents scenarios ont été évoqués43. Il ressort des échanges internes des deux groupes que les options privilégiées consistaient soit en un retrait d’Akiolis du Sud-Est avec cession de ses activités à Saria et/ou Verdannet, soit en un retrait des activités d’Akiolis dans cette région portant sur les produits C1 au profit d’une spécialisation sur les produits C344. La nécessité de solliciter les avocats spécialisés de chaque entreprise en vue de « sécuriser conformité au droit de la concurrence [sic] » est mentionnée, une réunion en présence desdits avocats étant prévue le 21 novembre 201245.

51. À la fin de l’année 2012 et au début de l’année 2013, Akiolis semble privilégier la solution consistant en une sortie du Sud-Est avec des cessions à Saria en contrepartie de la récupération de volumes, « Verdannet ét[an]t plutôt sur la réserve »46. Outre des échanges de fonds de commerce, des échanges de tonnages sont évoqués à l’occasion de réunions de novembre 201247 et de janvier 201348. Saria évoque, de son côté, une finalisation possible du plan Jugnon en février 2013.49

b) L’offensive commerciale de Verdannet et la reprise des négociations sur le projet Sud-Est (2013)

52. Au cours de l’année 2013, Verdannet a lancé une offensive commerciale dans le Sud-Est, qui s’est traduite par une perte importante de tonnages pour Akiolis, de nature à compromettre la réalisation du projet Sud-Est50. En riposte, Akiolis a conquis neuf départements ATM et récupéré de nouveaux volumes dans l’Ouest. Hormis un des neuf départements ATM, repris à Verdannet, tous les volumes conquis par Akiolis l’ont été au détriment de Saria51.

53. Dès le second semestre 2013, les discussions sur le projet de cession ont repris. Ainsi, à l’automne 2013, Akiolis a informé « Saria que la question du Sud-Est rest[ait] ouverte » et qu’il était « ouvert à reprendre une discussion sur la cession des fonds de commerce du Sud- Est »52.

54. Une rencontre entre Saria et Verdannet s’est tenue à Lyon le 6 décembre 201353. Verdannet a peu après recontacté Saria pour organiser une nouvelle rencontre54.

c) La recherche d’une solution tripartite (1er semestre 2014)

55. Plusieurs documents internes d’Akiolis et de Saria révèlent les différents scénarios de cessions de fonds de commerce envisagés par les mises en cause lors du premier semestre 2014.

56. Du côté de Saria, ces scénarios prennent en compte la perte de volume subie au profit d’Akiolis et la baisse régulière de volumes à traiter. En particulier, Saria semble se préoccuper de la faible intensité d’élevage existant dans la zone Sud-Est55.

57. Saria envisage ainsi un scénario selon lequel le centre de Viriat (01) fermerait et une réattribution de différents sites de collecte d’Akiolis aurait lieu :

- Gap (05) et Fontanil (38) seraient rattachés à l’usine de Saint-Amour (39) de Verdannet ;

- Cruas (07), Saint-Jean-Bonnefonds (42), Perreux (42) et Avanne (25) seraient rattachés à l’usine Bayet (03) de Saria ;

- Rohrschollen (67) serait rattaché à l’usine Vénérolles (02) d’Atemax (Akiolis)56.

58. Le 26 février 2014 a lieu une rencontre entre les représentants de Saria et de Verdannet57.

59. Du côté d’Akiolis, différents scénarios sont envisagés sur les possibilités de rééquilibrage des volumes entre Saria et/ou Verdannet à la suite de la fermeture de l’usine de Viriat dans le cadre d’un projet baptisé « Footprint », ce projet impliquant des cessions et acquisitions réciproques avec Saria et avec Verdannet58.

60. Le 9 avril 2014 a lieu une réunion entre Akiolis et Saria portant sur les différents scénarios de cessions de fonds de commerce envisagés59.

d) La signature des accords de confidentialité et ses suites (second semestre 2014)

61. Le 7 juillet 2014, trois accords de confidentialité sont signés à Paris sur le même modèle entre Saria et Verdannet 60, Akiolis et Saria 61 et Akiolis et Verdannet 62.

62. Le préambule de ces accords précise que les parties envisagent de céder certains de leurs actifs susceptibles de les intéresser mutuellement et qu’elles ont décidé d’engager un processus de discussion sur l’éventualité de cessions respectives d’activités, conduisant à la nécessité d’échanger un certain nombre d’informations – les fonds de commerce qu’il est à cette date projeté de céder étant mentionnés dans ces accords63.

63. Toutefois, au début du second semestre 2014, les échanges internes de Saria révèlent des difficultés dans les négociations avec Verdannet, notamment du fait que cette dernière, qui se plaindrait de l’attitude agressive d’Akiolis, ne serait en réalité pas disposée à se séparer du centre de collecte de Mirande (32)64.

64. Dès lors, si les discussions se poursuivent entre Akiolis et Saria65, toute opération entre Akiolis et Verdannet semble, à ce stade, exclue. Ainsi, dans un courriel interne de Saria du 28 novembre 2014, il est fait mention d’un projet au terme duquel :

- Saria rachèterait l’ensemble du fonds de commerce de Viriat et ses centres de collecte rattachés, ainsi qu’un fonds de commerce à Verdannet ;

- pour « financer » le rachat de Viriat, Saria céderait à Akiolis différents clients ou fonds de commerce66.

65. Toutefois, dans des notes manuscrites du 8 décembre 2014 saisies dans les locaux de Saria, il est à nouveau fait référence au groupe Verdannet s’agissant de la reprise des fonds de commerce du groupe Akiolis situés dans le Sud-Est67.

2. LES CESSIONS ENTRE LES TROIS EQUARRISSEURS

a) Le périmètre final des cessions

66. Entre janvier et mars 2015, les trois équarrisseurs précisent le périmètre du projet de cessions réciproques. Ainsi, dans des notes manuscrites du 12 janvier 2015, un dirigeant de Saria fait le point sur l’état d’avancement du projet dans la zone Rhône-Alpes, en précisant les actifs et volumes qui seraient échangés entre Saria, Akiolis et Verdannet68. Le lendemain, une note du groupe Akiolis présente le « projet Alain » (désignation interne du groupe Akiolis qui succède au « projet Sud-Est »), qui comporte, pour l’essentiel, les mêmes éléments69.

67. Selon cette note, le « projet Alain » est un projet tripartite, qui « consiste en des acquisitions et des cessions de fonds de commerce avec les n°1 et 3 du rendering [équarrissage] France

– le but est de nous renforcer sur les activités et régions sélectionnées lors de notre revue stratégique ; et de nous défaire des activités chroniquement déficitaires de la région Sud- Est pour lesquelles les perspectives de retour à la profitabilité sont très faibles ; le tout à un niveau d’activité globale maintenue. Corrélativement des surcapacités de traitement seraient résorbées »70.

68. D’autres notes manuscrites et des courriels internes saisis dans les locaux de Saria71 et d’Akiolis72 retracent l’évolution du périmètre des opérations envisagées pendant cette période.

69. En mars 2015, le périmètre des cessions des fonds de commerce est finalisé. Des « lettres d’intention » et « protocoles d’accord » de cession sont conclus :

- le 11 mars 2015, entre Verdannet (via les sociétés Monnard) et Akiolis73. L’article 10 de ce protocole prévoit l’indivisibilité des accords, de sorte que la non-réalisation d’une des cessions entrainerait la résolution de la cession de tous les autres biens 74 ;

- le 12 mars 2015, entre Saria et Verdannet75 ; et

- le 13 mars 2015 entre Akiolis et Saria76, prévoyant également une clause d’indivisibilité. Un protocole d’accord séparé entre ces groupes prévoit la cession du fonds de commerce de Dordogne (Chalagnac)77.

70. Les protocoles d’accords signés par Akiolis avec Verdannet, d’une part, et Saria, d’autre part, exposent les motifs ayant conduit les parties à se rapprocher :

« Les évolutions réglementaires des quinze dernières années en matières sanitaire et environnementale sont venues complexifier et augmenter les coûts de revient de ces prestations.

En outre certains outils de traitement nécessitent à nouveau des modernisations et/ou rénovations représentant des investissements considérables, sur des sites qui sont déjà bien souvent en surcapacité et à l’équilibre économique précaire, si ce n’est d’ores et déjà déficitaire.

Qui plus est, les perspectives commerciales, et donc de chiffre d’affaires, sont affectées par le fait que les gisements de sous-produits ne cessent de diminuer, suivant, à même proportion, la régulière érosion de l’activité d’élevage en France.

Les effets ainsi conjugués du renchérissement des coûts, du poids des investissements et de la diminution des volumes ont amené les Parties, chacune pour ce qui la concerne, au constat qu’elles doivent procéder à des restructurations substantielles de leurs organisations industrielles et logistiques actuelles »78.

71. Dans le protocole d’accord signé entre Saria et Verdannet, il est indiqué :

« [I]l existe aujourd’hui de fortes contraintes sur l’équilibre économique des activités de collecte et dont les origines sont diverses : (i) une diminution tendancielle de l’activité d’élevage en France qui pèse directement sur les activités de collecte et de traitement de coproduits animaux, (ii) une réglementation toujours plus stricte en matière d’hygiène, de sécurité et d’environnement qui conduit à des investissements lourds et qui ne fait que renforcer l’importance des coûts fixes qui caractérisent cette industrie et (iii) une règlementation qui a par ailleurs réduit le périmètre de valorisation possible des coproduits.

SARIA et VERDANNET recherchent donc en permanence des sources de réduction de coûts pouvant améliorer la compétitivité de leur activité et rationaliser leurs outils industriels en étant le plus proche des clients et en limitant le coût de transport notamment.

C’est dans le cadre de ces projets de restructurations industrielles engagées ou envisagées par chacune des Parties que les Parties ont décidé de se rapprocher, afin de convenir, notamment, des modalités de la cession »79.

b) Les cessions de fonds de commerce du 26 juin 2015

72. Le 26 juin 2015, plusieurs filiales des groupes Akiolis, Saria et Verdannet, signent à Paris 21 conventions de cession de fonds de commerce, dont :

- 11 entre des filiales d’Akiolis et de Saria, synthétisées ci-après ;

73. Les 21 opérations sont détaillées dans le tableau figurant à l’Annexe I de la présente décision.

74. Toutes ces conventions de cession reprennent une trame de rédaction commune, modifiée individuellement à la marge.

75. Par ailleurs, elles sont toutes assorties d’une clause de non-concurrence de 2 ans interdisant au vendeur de solliciter les fournisseurs et/ou clients des fonds de commerce cédés et d’exercer une activité concurrente dans la zone cédée.

76. Les schémas ci-après illustrent les échanges de fonds de commerce entre les trois mises en cause :

77. Les 21 opérations ont eu un impact (i) sur l’implantation physique des centres de collecte et de traitement des parties (ii) sur des clientèles et/ou fournisseurs cédés sans qu’ils soient rattachés à un centre de collecte et (iii) sur les marchés ATM.

L’impact sur l’implantation physique des parties

78. Sur ces 21 opérations, 13 ont eu un impact sur les implantations physiques des trois entreprises mises en cause. Elles ont, pour l’essentiel, abouti :

- dans le Sud-Est, à un retrait total des implantations d’Akiolis, à l’exclusion de la collecte et du traitement de plumes et au renforcement de l’implantation de Saria et Verdannet ;

- dans le Sud-Ouest, au retrait de Verdannet et au renforcement de l’implantation d’Akiolis ; et

- dans le Nord-Est, au renforcement de l’implantation d’Akiolis.

L’impact des cessions de clientèle et/ou de fournisseurs sans cession de centre de collecte

79. Les 8 autres opérations se sont traduites par des cessions de clientèle et/ou de fournisseurs sans cession de centre de collecte, mais qui ont néanmoins eu un impact :

- Akiolis a renforcé son activité dans l’Ouest de la France par la reprise de fournisseurs d’os à gélatine et de sang auprès de Saria et développé son activité de traitement de plumes dans le Sud-Est par la reprise de fournisseurs de plumes à Verdannet ;

- Saria a renforcé son activité dans le Centre-Est de la France par la reprise de fournisseurs de sang C3 à Verdannet ;

- Verdannet a renforcé son activité dans le Sud-Est par le rachat des fonds de commerce C1 abattoirs et C3 de Viriat auprès d’Akiolis.

L’impact sur les marchés ATM

80. Ces cessions ont également entrainé la cession de treize marchés ATM :

- Akiolis a cédé à Saria six départements (la Haute-Loire, l’Ardèche, la Drôme, la Dordogne, le Rhône et l’Ain) ;

- Akiolis a cédé à Verdannet deux départements (l’Isère et les Hautes-Alpes) ;

- Saria a cédé à Akiolis la totalité du département du Bas-Rhin, une grande partie du département du Haut-Rhin ; les parties des départements de la Moselle et de la Meurthe-et-Moselle dont il était attributaire – permettant ainsi à Akiolis d’être le seul opérateur présent sur ces départements – et une partie des communes du département des Vosges sur lequel il intervenait.

3. L’EVOLUTION DES CONDITIONS CONCURRENTIELLES A LA SUITE DES CESSIONS DE FONDS DE COMMERCE

a) La dégradation des conditions tarifaires

81. À la suite des cessions précitées, certains partenaires commerciaux des trois mises en cause ont exprimé leurs préoccupations quant à la dégradation des conditions tarifaires et à l’affaiblissement des conditions de concurrence entre les opérateurs.

82. Ainsi, certains documents internes à Akiolis80 et à Saria81 datés de 2015 relèvent que ces groupes avaient l’intention de mettre à jour les conditions tarifaires applicables aux clients nouvellement acquis dans le cadre des opérations litigieuses.

83. Le dossier comporte également plusieurs déclarations d’anciens clients d’Akiolis82, de Saria83 et de Verdannet84, recueillies entre fin 2015 et début 2016, se plaignant de s’être vu imposer un nouveau prestataire de services d’équarrissage et du fait qu’un tel changement s’était accompagné d’une dégradation des conditions tarifaires. Ainsi, par exemple :

- la société Établissements Jean Chapin, ancien client de Saria transféré à Akiolis, indiquait le 15 décembre 2015 que « [l]e sang est enlevé par la société SOLEVAL depuis 3 ou 4 mois. Avant décembre c’était la société SIFFDA qui assumait cette prestation. Ce changement de prestataire nous a été imposé. Nous n’avons en effet pas eu le choix puisque SOLEVAL a repris cette activité à SIFFDA qui ne l’assumait plus. Ils ne nous ont pas demandé notre avis et nous pensons qu’ils se sont mis d’accord pour se répartir les marchés. Nous n’avons pas cherché à trouver un autre prestataire et nous sommes déjà contents d’avoir quelqu’un pour assurer cette prestation. Le prix pratiqué par SOLEVAL est de 80 € la tonne aujourd’hui alors qu’il était de 65 € en septembre 2014 quand c’était SIFDDA qui assumait cette prestation. »85 (soulignements ajoutés) ; et

- la COP AB de Beaune déclarait le 11 décembre 2015, « [n]ous sommes dans une situation où nous avons l’obligation de se faire enlever les déchets par les équarrisseurs et les équarrisseurs pratiquent les prix qu’ils veulent, nous n’avons pas d’autres choix que de payer »86.

84. L’instruction a également relevé que des clients d’Akiolis87, de Saria88 et de Verdannet89 non directement concernés par les opérations se plaignaient également de hausses tarifaires :

- Monsieur M. Y-H, ancien client d’Akiolis transféré à Monnard [Verdannet], indiquait, dans un courriel du 10 août 2015 envoyé à ce dernier, « vous avez repris la tournée de la société Akiolis Soleval. Jusqu’à présent nous leur facturions 80 € la tonne de suif enlevé et je suis surpris de recevoir une facture d’enlèvement de suif et de sous-produits à 150 € la tonne. Je sais que le marché a changé les prix baissé (sic) mais dans ces conditions nous ne pourrons plus vous donner nos suifs90» ;

- le directeur de l’abattoir Cibevial, client acquis par Saria, déclarait le 17 décembre 2015 que « Depuis fin 2014, il y a une augmentation des coûts d’enlèvement et une baisse des prix de valorisation. À partir de juin 2015 avec la disparition d’Akiolis, cette situation est accentuée par la restructuration de la filière autour de 2 acteurs qui se partagent le marché. (…) Il y a 15 jours j’ai reçu un courrier de SARIA me disant qu’ils allaient doubler les tarifs en passant de 80 euros la tonne à 160 euros la tonne de sang »91 (soulignement ajouté).

85. De même, le dossier comporte également des déclarations de bouchers se plaignant d’une dégradation des conditions tarifaires des services de traitement des saisies d’abattoirs et des matériaux à risques spécifiés92 (ci-après « MRS »). En effet, alors que jusqu’en octobre 2015 la France était classée « pays ou régions à risque ESB [encéphalopathie spongiforme bovine ou maladie de la « vache folle »] contrôlé » et, depuis octobre 2015, en « pays ou régions à risque d’ESB négligeable », les obligations liées à la prévention de l’ESB ont été de nouveau renforcées en mai 2016 à la suite de la détection d’un cas isolé d’ESB.

86. Certains bouchers, contraints de ce fait de conclure de nouveaux accords pour le traitement des MRS, ont indiqué avoir constaté des hausses de prix importantes.93. Ainsi, par exemple, dans l’Oise, le prix du ramassage est passé de 22,99 euros à 50 euros et de 22,50 euros à 55 euros dans l’Aisne94, sans que les clients considèrent cette hausse justifiée : « [l]es raisons invoquées pour justifier de cette hausse seraient les investissements supportés par la société [Atemax] notamment l’achat de camions. Or nous constatons à chaque collecte que la société utilise des camionnettes de location. Cet argument semble donc infondé »95.

b) La diminution de la pression concurrentielle entre équarrisseurs

87. Il résulte de certaines déclarations de clients des équarrisseurs recueillies entre fin 2015 et début 2016 que la concurrence entre équarrisseurs aurait diminué de manière générale, et pas seulement sur les produits et zones géographiques concernés par les opérations de cession précitées96. Peuvent être citées, à titre d’illustration, les déclarations suivantes :

- la société d’abattage Kerméné (Côtes-d’Armor) a indiqué le 14 décembre 2015 « [qu’]il y a quelques temps, les entreprises d’équarrissage cherchaient à se faire concurrence et venaient nous démarcher. Elles se bagarraient pour gagner de nouveaux clients. Aujourd’hui, c’est devenu le « calme plat » 97 ;

- l’abattoir Chapin (Ille-et-Vilaine) fait état le 15 décembre 2015 d’une répartition de marché entre les équarrisseurs : « [j]e ne sais pas si un autre prestataire accepterait de venir collecter ces produits chez nous car les sociétés se sont réparti les marchés géographiques et ne viennent pas « manger les uns chez les autres »98 .

E. LE GRIEF NOTIFIE

88. La notification de griefs fait grief aux sociétés :

- « Atemax France (RCS Le Mans 501 604 755) et Soleval France (RCS Le Mans 501 619 878) en raison de leur participation directe, Akiolis Group (RCS Le Mans 536 550 056) en raison de sa participation directe et en qualité de société mère exerçant une influence déterminante sur Atemax France et Soleval France, Tefipar (RCS Lille Metropole 348 531 674) en qualité de société mère d’Akiolis Group, et Tessenderlo Group SA/NV (n° d’entreprise Belgique : 0412.101.728) en raison de sa participation directe et en qualité de société mère exerçant une influence déterminante sur Akiolis Group, pour la période d’avril 2014 à aujourd’hui ;

- Secanim Sud-Est (RCS Cusset 403 264 641) , Sarval Ouest (RCS Nantes 403 264 450) et Secanim Centre (RCS La-Roche-Sur-Yon 403 264 161) en raison de leur participation directe, Saria (RCS Nanterre 552 002 255) en raison de sa participation directe et en qualité de société mère exerçant une influence déterminante sur Secanim Sud-Est, Sarval Ouest et Secanim Centre, et les sociétés Saria International GmbH (n° d’entreprise Allemagne : HRB 17789), Saria SE & Co. KG (n° d’entreprise Allemagne : HRA 15 432), Rethmann SE & Co. KG (n° d’entreprise Allemagne : HRA 15431) en leur qualité de sociétés mères de Saria, pour la période d’avril 2014 à aujourd’hui ;

- Provalt Savoie (RCS Annecy 443 337 605), Provalt Jura (RCS Lons-le-Saunier 449 427 145), Prodia SAS (RCS Orléans 317 747 731) et Prodia SNC (RCS Lons-le-Saunier 449 426 808) en raison de leur participation directe, Société des Établissements Verdannet (RCS Annecy 796 480 283) en raison de sa participation directe et en qualité de société mère exerçant une influence déterminante sur Provalt Savoie, Provalt Jura, Prodia SAS et Prodia SNC, pour la période du 7 juillet 2014 à aujourd’hui ;

D’avoir, dans le secteur de l’équarrissage sur le territoire national métropolitain, élaboré et mis en œuvre une entente de répartition géographique de marché, finalement réalisée à travers des cessions croisées de fonds de commerce. Une telle pratique a un objet et un effet anticoncurrentiel et est prohibée par les articles 101, paragraphe 1, TFUE et L. 420-1 du code de commerce. »

II. Discussion

A. SUR LE DROIT APPLICABLE

89. Selon la jurisprudence de la Cour de justice de l’Union européenne (ci-après « la Cour de justice ») et la communication de la Commission européenne (ci-après « la Commission ») portant lignes directrices relatives à la notion d’affectation du commerce figurant aux articles 101 et 102 du TFUE99, trois éléments doivent être réunis pour que des pratiques soient susceptibles d’affecter sensiblement le commerce entre États membres : l’existence d’échanges entre États membres portant sur les produits ou les services en cause, l’existence de pratiques susceptibles d’affecter ces échanges et le caractère sensible de cette possible affectation.

90. La circonstance que des ententes ou abus de position dominante ne soient commis que sur le territoire d’un seul État membre ne fait pas obstacle à ce que les deux premières conditions soient remplies.

91. À cet égard, la Cour de cassation a jugé, dans un arrêt du 31 janvier 2012, que les termes « Susceptibles d’affecter » énoncés par les articles 101 et 102 TFUE « supposent que l’accord ou la pratique abusive en cause permette, sur la base d’un ensemble d’éléments objectifs de droit ou de fait, d’envisager avec un degré de probabilité suffisant qu’il puisse exercer une influence directe ou indirecte, actuelle ou potentielle, sur les courants d’échanges entre États membres, sans que soit exigée la constatation d’un effet réalisé sur le commerce intracommunautaire »100.

92. S’agissant du troisième élément, aux termes de l’arrêt du 31 janvier 2012 précité, la Cour de cassation a en outre jugé que « le caractère sensible de l’affectation directe ou indirecte, potentielle ou actuelle, du commerce intracommunautaire résulte d’un ensemble de critères parmi lesquels la nature des pratiques, la nature des produits concernés et la position de marché des entreprises en cause »101.

93. Au cas d’espèce, les griefs notifiés visent des pratiques mises en œuvre sur l’ensemble du territoire national par des sociétés appartenant à des groupes internationaux. Par ailleurs, les pratiques alléguées concernent une répartition de marché entre les trois principaux équarrisseurs français qui a pu obérer leur capacité à répondre à une demande transfrontalière de produits et qui, en tout état de cause, a pu engendrer des conséquences sur le marché aval de la valorisation de coproduits et sous-produits vendus sur l’ensemble du territoire de l’Union européenne.

94. Il résulte de l’ensemble de ces développements que le commerce entre États membres est susceptible d’être affecté de manière sensible par les pratiques en cause. Les pratiques doivent donc être examinées au regard du droit de la concurrence de l’Union, et notamment de l’article 101 TFUE, et du droit national, notamment de l’article L. 420-1 du code de commerce.

B. SUR LE MARCHE PERTINENT

95. Il convient de rappeler qu’il résulte d’une jurisprudence constante de l’Union que « l’obligation d’opérer une délimitation du marché en cause dans une décision adoptée en application de l’article 101 du TFUE s’impose aux autorités de concurrence uniquement lorsque, sans une telle délimitation, il n’est pas possible de déterminer si l’accord, la décision d’association d’entreprises ou la pratique concertée en cause a pour objet ou pour effet d’empêcher, de restreindre ou de fausser le jeu de la concurrence à l’intérieur du marché commun » 102 (soulignement ajouté). Dans cette espèce, le Tribunal de l’Union européenne (ci-après « le Tribunal ») a conclu que, dans la mesure où la pratique en cause était un accord ayant pour objet une répartition des marchés et des clients, il n’était par conséquent pas nécessaire d’opérer une délimitation du marché pour conclure à une violation de l’article 101, paragraphe 1, TFUE.

96. De même en droit interne, lorsque des pratiques sont examinées au titre de la prohibition des ententes, il n’est pas nécessaire de définir le marché avec précision dès lors que le secteur a été suffisamment identifié pour permettre de qualifier les pratiques observées et de les imputer aux opérateurs qui les ont mis en place103.

97. Dans leur notification de griefs, les services d’instruction ont considéré, au regard de la jurisprudence susvisée, qu’il n’était pas nécessaire, en l’espèce, de définir précisément les marchés et ont proposé d’analyser les pratiques sur le secteur français de l’équarrissage qui a pour objet la collecte de coproduits ou sous-produits animaux issus des abattoirs ou provenant des éleveurs, des bouchers ou des GMS en vue de leur traitement ou élimination.

98. Les entreprises mises en cause considèrent, en revanche, que l’appréciation des pratiques qui leur sont reprochées nécessite une définition plus précise du marché pour appréhender la réalité des pratiques poursuivies et, en particulier, les relations de concurrence entre les mises en cause ainsi que pour pouvoir analyser les effets éventuels de la pratique reprochée sur le marché.

99. Ainsi, s’agissant du marché de produits, il conviendrait de distinguer le marché en fonction de l’origine des produits (animaux trouvés morts en élevage et produits collectés/achetés hors élevage – abattoirs, GMS). S’agissant des produits collectés/achetés hors élevage, les mises en cause considèrent qu’une segmentation serait pertinente par typologie de client et de matière.

100. S’agissant du marché géographique, les mises en cause considèrent que, compte tenu des contraintes logistiques liées à la spécificité des produits collectés, les marchés ne peuvent être que de dimension locale. En particulier, la maîtrise des coûts logistiques de la collecte d’ATM, qui doit s’effectuer dans les deux jours francs suivant la demande, implique de disposer d’un centre de collecte à proximité du lieu d’enlèvement.

101. En l’espèce, l’Autorité note que, s’agissant de la définition du marché de produits, il est exact que les autorités de concurrence ont pu, dans le cadre du contrôle des concentrations, envisager des segmentations du secteur de l’équarrissage, notamment en fonction du risque spécifique associé au traitement de chacune des catégories de coproduits (C1, C2, C3) 104. Néanmoins, au cas d’espèce, les trois groupes mis en cause sont actifs sur chacune de ces catégories de produits et les pratiques couvrent l’ensemble de ces produits, y compris les ATM. Dans ce contexte, et au regard de la jurisprudence rappelée au paragraphe 95 ci-avant, il convient d’analyser les pratiques sur le secteur de l’équarrissage dans son ensemble.

102. S’agissant de la définition du marché géographique, il convient de noter que la Commission a considéré dans des espèces récentes que les marchés de la collecte de coproduits animaux avaient une dimension nationale, tout en laissant la question de la définition précise du marché ouverte105.

103. Dès lors, le secteur concerné par les pratiques est celui de la collecte des coproduits ou sous- produits animaux en vue de leur traitement ou élimination en France métropolitaine.

C. SUR LA QUALIFICATION DES PRATIQUES

104. Dans leur notification de griefs, les services d’instruction reprochent aux trois groupes mis en cause l’élaboration et la mise en œuvre d’un plan global, dont l’objet était de se répartir géographiquement le marché français de la collecte de coproduits ou sous-produits animaux et qui a finalement été mis en œuvre par la conclusion des 21 accords de cession de fonds de commerce réciproque. Ils considèrent qu’une telle pratique est anticoncurrentielle par objet.

105. Les entreprises mises en cause considèrent en revanche que l’ensemble des échanges constatés font suite à la décision d’Akiolis de céder le site déficitaire de Viriat, et s’inscrivent dans la négociation des suites à donner à ce projet concentratif qui a abouti aux cessions réciproques du 26 juin 2015. Elles estiment qu’aucun plan global au niveau national ne saurait être identifié compte tenu, d’une part, de l’absence d’actes détachables des cessions réciproques et, d’autre part, du caractère local des marchés concernés par les pratiques. Elles considèrent, ainsi, que les pratiques constatées relèvent du droit des concentrations et ne sauraient être analysées au regard du droit des ententes. Enfin, à titre subsidiaire, elles soutiennent que la pratique alléguée ne peut constituer une infraction par objet et que l’analyse de ses effets par les services d’instruction est à la fois quasi-inexistante et erronée.

106. Il convient, partant, tout d’abord de vérifier l’existence d’un accord de volonté en vue de l’établissement d’un plan global de répartition de marché (1.) puis d’analyser si la pratique incriminée présente un caractère anticoncurrentiel (2.).

1. SUR L’ACCORD DE VOLONTE EN VUE DE LA REALISATION D’UN PLAN GLOBAL DE REPARTITION DE MARCHES

107. Il résulte d’une jurisprudence constante de la Cour de justice que pour qualifier un accord de volonté d’anticoncurrentiel, « il suffit que les entreprises en cause aient exprimé leur volonté commune de se comporter sur le marché d’une manière déterminée »106.

108. La preuve des accords et pratiques concertées peut résulter soit de preuves se suffisant à elles-mêmes, soit d’un faisceau d’indices constitué par le rapprochement de divers éléments recueillis en cours d’instruction, qui peuvent être tirés d’un ou plusieurs documents ou déclarations et qui, pris isolément, peuvent ne pas avoir un caractère probant107.

109. La jurisprudence nationale comme européenne a confirmé la valeur probatoire d’un faisceau d’indices graves, précis et concordants. Ainsi, « pour établir l’existence d’une infraction à l’article 101, paragraphe 1, TFUE, il est nécessaire que [l’Autorité de la concurrence] fasse état de preuves sérieuses, précises et concordantes. Toutefois, chacune des preuves apportées par cette dernière ne doit pas nécessairement répondre à ces critères par rapport à chaque élément de l’infraction. Il suffit que le faisceau d’indices invoqués par ladite institution, apprécié globalement, réponde à cette exigence »108.

110. En l’espèce, les services d’instruction ont considéré que les trois mises en cause s’étaient entendues en vue de mettre en place un plan global tripartite de répartition géographique du marché, élaboré via de multiples réunions et échanges d’informations préalables, formalisé dans un premier temps par des accords de confidentialité (juillet 2014) et des promesses de cessions (mars 2015) puis réalisé, dans un second temps, par les accords bilatéraux de cessions de fonds de commerce du 26 juin 2015. Ainsi, selon eux, ces cessions, qui doivent être juridiquement analysées comme des opérations de concentration, ne sont que la modalité technique choisie en vue de la réalisation du plan global précité et ne peuvent être appréhendées de manière autonome.

111. Néanmoins, il résulte de l’analyse des éléments versés au dossier que les différents actes et échanges antérieurs à la réalisation effective des 21 cessions s’inscrivent en réalité dans le seul cadre de discussions bilatérales en vue de la réalisation de ces cessions et en font partie intégrante.

112. En premier lieu, l’Autorité relève que les échanges versés au dossier constituent des discussions préparatoires d’une opération de concentration. Si d’autres projets ont pu être envisagés par Akiolis et Saria (voir, ci-avant, le paragraphe 51), les éléments au dossier compris dans la période infractionnelle retenue par le grief notifié ne permettent pas d’établir, à suffisance de preuve, l’existence d’un projet de répartition tripartite de volumes de collecte et d’exploitation de coproduits en dehors d’un cadre concentratif.

113. Il ressort ainsi des constats opérés aux paragraphes 48 à 51 qu’Akiolis a, dès 2012, exprimé la volonté de se séparer de son usine de traitement située à Viriat en raison de sa faible rentabilité. Dans ce cadre, Akiolis a fait part de ses intentions à Saria et ces deux entreprises ont très rapidement – dès l’automne 2012 – conclu un accord de confidentialité. Tous les scénarios envisagés lors des échanges entre ces entreprises entre 2012 et 2014 évoqués aux paragraphes 48 à 68, y compris ceux incluant Verdannet, comportaient des opérations de cession réciproque de fonds de commerce.

114. En deuxième lieu et à titre d’élément purement contextuel, il peut être relevé que les éléments au dossier ne permettent pas de démontrer à suffisance de preuve que les parties ont cessé de se concurrencer. Il est en revanche constant que, avant le point de départ du grief notifié, Akiolis et Saria ont continué à exercer une pression concurrentielle réciproque alors qu’elles avaient déjà entamé des discussions en vue de la réalisation des cessions réciproques, comme le démontre, notamment, le fait qu’en réponse à l’offensive commerciale de Verdannet, Akiolis a repris, en 2013, d’importants volumes de collecte préalablement exploités par Saria (voir, ci-avant, le paragraphe 52).

115. Par ailleurs, à la suite de la signature, le 7 juillet 2014, d’accords de confidentialité par les trois mises en cause en vue de cessions respectives, les groupes ont continué à négocier le périmètre des cessions de fonds de commerce, comme le révèlent les difficultés de négociation avec Verdannet, apparemment réticente à se séparer du centre de collecte de Mirande, situé dans le Sud-Ouest, comme il ressort des paragraphes 63 à 64.

116. En troisième lieu, contrairement à ce que suggère la notification de griefs, l’indivisibilité des accords de cession bilatéraux, prévue dès les lettres d’intention signées en mars 2015 mentionnées au paragraphe 69 ci-avant, ne démontre pas l’existence d’un plan dépassant la seule réalisation d’opérations de concentration. Ces clauses ne prévoient en effet l’indivisibilité des divers accords que pour ceux conclus dans le cadre d’une même relation bilatérale (à savoir, entre Akiolis et Saria, Akiolis et Verdannet et Saria et Verdannet). En effet, les accords de cession de fonds de commerce réciproque n’avaient aucune composante tripartite.

117. En quatrième et dernier lieu, aucune pièce au dossier ne permet d’établir la participation de Verdannet aux discussions préalables à la formalisation par les accords de confidentialité du 7 juillet 2014 d’un cadre de négociation en vue des cessions réciproques de fonds de commerce. Si deux à trois rencontres entre Saria et Verdannet ont sans doute eu lieu (voir les paragraphes 54 et 58 ci-avant), aucun élément au dossier ne permet de connaitre le contenu de ces discussions ni, a fortiori, de démontrer la connaissance par Verdannet d’un plan global tripartite de répartition géographique des marchés.

118. À cet égard, il convient de relever que le point de départ du grief notifié à Verdannet correspond précisément à la signature des accords de confidentialité. Or, ces accords constituent, en l’espèce, le socle d’un cadre juridique formel de négociations en vue de la réalisation des opérations de concentration qui ont abouti aux cessions de fonds de commerce réciproques du 26 juin 2015.

119. Par conséquent, l’Autorité considère que, en l’espèce, l’existence d’un accord de volonté en vue de la réalisation d’un plan global de répartition géographique des marchés de l’équarrissage en France, englobant les opérations de cession mais ne se réduisant pas à elles, n’est pas démontrée.

120. En revanche, la signature des accords de cession réciproque du 26 juin 2015 démontre, à elle seule, l’existence d’un accord de volonté en vue de la réalisation d’opérations de concentration. Il convient, partant, de vérifier si ces concentrations sont susceptibles d’être qualifiées de pratiques anticoncurrentielles sur le fondement des articles 101 TFUE et L. 420-1 du code de commerce.

2. SUR LE CARACTERE ANTICONCURRENTIEL DES ACCORDS DE CESSION RECIPROQUE

121. Les entreprises mises en cause contestent la possibilité d’analyser une opération de concentration au regard du droit des ententes. Elles considèrent par ailleurs que, en tout état de cause, les cessions réciproques de fonds de commerce n’ont, en l’espèce, ni un objet ni un effet anticoncurrentiel, et qu’ainsi aucune violation des articles 101 TFUE et L. 420-1 du code de commerce ne saurait être établie. Il convient d’analyser successivement ces deux points.

122. À titre liminaire, il convient de noter, à l’instar des services d’instruction et des entreprises mises en cause, que les cessions réciproques de fonds de commerce du 26 juin 2015 constituent cinq opérations de concentration distinctes. En effet, il résulte des lignes directrices de la Commission sur le contrôle des concentrations que « des opérations multiples, même faisant l’objet d’un lien conditionnel réciproque, ne peuvent être considérées comme une concentration unique que si, in fine, le contrôle est acquis par la ou les mêmes entreprises »109. Ces cinq opérations distinctes sont les suivantes :

- les cessions de fonds de commerce d’Akiolis à Saria ;

- les cessions de fonds de commerce de Saria à Akiolis ;

- les cessions de fonds de commerce d’Akiolis à Verdannet ;

- les cessions de fonds de commerce de Verdannet à Akiolis ;

- la cession de fonds de commerce de Verdannet à Saria.

123. L’Autorité relève, par ailleurs, qu’aucune de ces opérations n’a fait l’objet d’un contrôle préalable au titre de l’article L. 430-3 du code de commerce dans la mesure où elles ne dépassaient pas les seuils prévus à l’article L. 430-2 du même code.

a) Sur l’applicabilité du droit des ententes à une opération de concentration

124. Les mises en cause considèrent qu’une opération de concentration au sens de l’article L. 430-1 du code de commerce ne peut faire l’objet d’un contrôle a posteriori sur le fondement des articles 101 TFUE et L. 420-1 du code de commerce, y compris dans l’hypothèse où, comme en l’espèce, la concentration n’a pas fait l’objet d’un contrôle a priori sur le fondement de l’article L. 430-2 du même code.

125. S’agissant du cadre juridique national, elles s’appuient, notamment, sur l’arrêt de la Cour de cassation du 26 novembre 1996 dans l’affaire mettant en cause les sociétés Gaumont et Pathé Cinéma110, qui avait conclu à l’irrecevabilité de saisines formées à l’encontre d’accords de cession réciproque de fonds de commerce ayant été autorisés par le ministre de l’économie au titre du contrôle préalable des concentrations, dans la mesure où « les parties litigieuses [n’avaient] pas fait état de pratiques illicites issues de ces accords pouvant faire l’objet, le cas échéant, d’une saisine distincte du Conseil de la concurrence ».

126. Toutefois, l’arrêt de la cour d’appel de Paris en 1994, confirmé par l’arrêt de la Cour de cassation cité par les parties, pose le principe selon lequel « [l]es procédures prévues par le titre III relatif au contrôle des ententes et par le titre V relatif au contrôle des concentrations sont différentes et inconciliables entre elles »111.

127. Cette jurisprudence n’a ainsi comme seule vocation que de poser un principe d’incompatibilité des procédures, afin d’exclure un examen de la même opération à la fois au titre du contrôle des concentrations et à celui du droit des pratiques anticoncurrentielles. Elle ne peut, par conséquent, être utilement invoquée au cas d’espèce, les opérations de concentration en cause n’ayant pas fait l’objet d’un contrôle ex ante au titre du contrôle des concentrations.

128. Au niveau européen, les mises en cause mentionnent l’article 3 du règlement n° 139/2004 sur le contrôle des concentrations112 (ci-après, le « règlement concentrations ») qui exclut l’application du règlement n° 1/2003113 ainsi que l’arrêt de la Cour de justice du 7 septembre 2017, rendu dans l’affaire Austria Asphalt – dans lequel la Cour avait considéré que le règlement n° 1/2003 n’était a priori pas applicable à une opération de concentration114.

129. Or, il convient d’emblée de rappeler que, par un arrêt Towercast, du 16 mars 2023, rendu en réponse à une question préjudicielle formulée par la cour d’appel de Paris115, la Cour de justice a considéré que le règlement concentrations ne s’oppose pas à ce qu’une opération de concentration, dépourvue de dimension communautaire, se situant sous les seuils juridictionnels de contrôle ex ante prévus par le droit national et n’ayant pas fait l’objet d’un renvoi sur le fondement de l’article 22 de ce règlement « soit analysée par une autorité de concurrence d’un État membre comme étant constitutive d’un abus de position dominante prohibé à l’article 102 TFUE au regard de la structure de la concurrence sur un marché de dimension nationale. »116 (soulignement ajouté).

131. Il résulte toutefois des motifs mêmes de l’arrêt Towercast que cette analyse est erronée.

132. D’une part, la Cour de justice a rappelé, aux points 38 et 39 de l’arrêt, que le considérant 7 du règlement concentrations mentionne que « [l]es articles [101] et [102 TFUE], tout en étant applicables, [...] ne suffisent pas pour contrôler toutes les opérations de concentrations qui risquent de se révéler incompatibles avec [un] régime de concurrence non faussé » et que, de ce fait, le règlement concentrations « fait partie d’un ensemble législatif visant à mettre en œuvre les articles 101 et 102 TFUE ainsi qu’à établir un système de contrôle garantissant que la concurrence n’est pas faussée dans le marché intérieur de l’Union » (soulignements ajoutés). Par ailleurs, elle a, au point 41, reconnu « qu’il est admis que certaines concentrations peuvent, tout à la fois, échapper à un contrôle ex ante et faire l’objet d’un contrôle ex post »117, sans limiter ce contrôle à la détection d’un éventuel abus de position dominante sur le fondement de l’article 102 TFUE.

133. D’autre part, et surtout, la Cour de justice considère que l’article 102 TFUE reste applicable à une opération de concentration au sens de l’article 3 du règlement concentrations, dans la mesure où l’article 102 TFUE est « une disposition d’effet direct dont l’application n’est pas subordonnée à l’adoption préalable d’un règlement procédural » et qu’un raisonnement contraire « revient en définitive à écarter l’applicabilité directe d’une disposition du droit primaire en raison de l’adoption d’un acte de droit dérivé visant certains comportements d’entreprises sur le marché »118 (soulignements ajoutés).

134. Or, il est constant que l’article 101 TFUE est une disposition d’effet direct. L’avocate générale Kokott l’a d’ailleurs rappelé dans ses conclusions rendues dans l’affaire Towercast, indiquant que « la Cour a également déduit de cette applicabilité directe des articles 101 et 102 TFUE, et de la primauté qui s’y rapporte, que les autorités nationales de concurrence étaient tenues d’écarter l’application de dispositions nationales contraires »119. Elle a également rappelé que « l’arrêt Austria Asphalt ne contient donc aucune indication générale sur l’articulation entre le droit du contrôle des concentrations, d’une part, et les articles 101 et 102 TFUE, d’autre part »120, dans la mesure où cet arrêt portait sur l’applicabilité du règlement 1/2003 et non pas de l’article 101 TFUE121.

135. Cette analyse n’est pas remise en cause par les arguments des parties.

136. Premièrement, contrairement à ce qu’indiquent les parties, le fait qu’une opération de concentration aboutisse à la prise de contrôle d’une entreprise sur une autre et, par conséquent, à la disparition de cette dernière, n’est pas de nature à écarter le caractère multilatéral de la pratique et, par conséquent, la qualification d’entente. En effet, une violation de l’article 101 TFUE peut résulter de la formation même de l’accord sous-tendant la concentration qui, par hypothèse, est intervenu entre deux entreprises distinctes au sens du droit de la concurrence.

137. Deuxièmement, la référence aux arrêts du Tribunal du 17 mai 2023122, dans lesquels ce dernier a déclaré inopérant un argument fondé sur une violation de l’article 101 TFUE relative à des opérations de cession réciproque entre deux opérateurs énergétiques allemands, n’est pas davantage pertinente pour écarter l’applicabilité d’un contrôle a posteriori d’une opération de concentration sur le fondement de l’article 101 TFUE. Le Tribunal était, en effet, en l’espèce, saisi d’un recours contre une décision d’autorisation d’une opération de concentration rendue par la Commission sur le fondement du règlement concentrations123. Or, comme indiqué supra, le règlement concentrations exclut l’applicabilité du règlement 1/2003 relatif à la mise en œuvre des articles 101 et 102 TFUE. Il est donc parfaitement cohérent que, dans le cadre de l’examen d’une opération de concentration sur le fondement du règlement concentrations, la Commission ne puisse analyser ce même comportement sous l’angle de l’article 101 TFUE, comme elle ne pourrait le faire davantage sous l’angle de l’article 102 TFUE. Ce constat ne saurait, en revanche, exclure la possibilité pour une autorité nationale de concurrence qui, par hypothèse, ne se placerait pas dans le champ d’application du règlement concentrations, d’opérer un contrôle a posteriori d’une opération de concentration sur le fondement de l’article 101 TFUE.

138. Troisièmement, les mises en cause ne sauraient valablement affirmer que l’article 101 TFUE ne peut être mis en œuvre en dehors du cadre procédural du règlement 1/2003 du fait que, contrairement aux pratiques visées à l’article 102 TFUE, un accord anticoncurrentiel au sens de l’article 101, paragraphe 1, TFUE est susceptible d’être exempté si les conditions prévues au troisième paragraphe de ce même article sont réunies. Outre que cette affirmation est contraire à la jurisprudence constante de la Cour de justice relative à l’effet direct de l’article 101 TFUE (voir, supra, le paragraphe 134), le règlement 1/2003 n’explicite aucunement les conditions d’application de l’exemption visée par l’article 101, paragraphe 3, TFUE124. Ainsi, la mise en œuvre de cette exemption ne nécessite pas que le règlement 1/2003 soit applicable.

139. À la lumière de ces éléments, l’Autorité considère que, conformément à la jurisprudence de la Cour de justice, une opération de concentration qui est « dépourvue de dimension communautaire, au sens de l’article 1er de ce règlement [concentrations], située en dessous des seuils de contrôle ex ante obligatoire prévus par le droit national et n’ayant pas donné lieu à un renvoi à la Commission en application de l’article 22 dudit règlement »125 est susceptible de faire l’objet d’un contrôle a posteriori sur le fondement des articles 101 TFUE et L. 420-1 du code de commerce (soulignement ajouté).

140. En l’espèce, comme indiqué aux paragraphes 122 et 123 ci-avant, il est constant que les 21 opérations de cession réciproque de fonds de commerce entre équarrisseurs constituent cinq opérations de concentration distinctes. Aucune d’entre elles n’atteignait les seuils nationaux de contrôle des concentrations prévus à l’article L. 430-2 du code de commerce, ni a fortiori ceux prévus à l’article 1 du règlement concentrations – excluant toute dimension communautaire – , ni n’a fait l’objet d’un renvoi à la Commission sur le fondement de l’article 22 de ce même règlement.

141. Par conséquent, l’Autorité est bien fondée à apprécier si ces cessions réciproques sont constitutives d’une entente anticoncurrentielle au sens des articles 101 TFUE et L. 420-1 du code de commerce.

b) Sur le caractère anticoncurrentiel des cessions réciproques de fonds de commerce

Rappel des principes

142. Les ententes, pratiques concertées et décisions d’association d’entreprises sont prohibées par les articles 101, paragraphe 1, TFUE, et L. 420-1 du code de commerce lorsqu’elles ont pour objet ou peuvent avoir pour effet d’empêcher, de restreindre ou de fausser le jeu de la concurrence sur un marché́.

143. Il résulte des termes mêmes de ces dispositions que l’objet et l’effet anticoncurrentiels d’une pratique sont des conditions alternatives pour la mise en œuvre de l’interdiction prévue par celles-ci.

144. Dans ce cadre, la Cour de justice a précisé qu’il convenait d’examiner, en premier lieu, l’objet même de l’accord, et qu’il ne convenait, en second lieu, d’en examiner les effets que si l’analyse de l’objet ne révélait pas un degré de nocivité suffisant à l’égard de la concurrence pour caractériser une entente prohibée126.

145. À cet égard, la Cour de justice a souligné que « certains types de coordination entre entreprises révèlent un degré suffisant de nocivité à l’égard de la concurrence pour qu’il puisse être considéré que l’examen de leurs effets n’est pas nécessaire. Cette jurisprudence tient à la circonstance que certaines formes de coordination entre entreprises peuvent être considérées, par leur nature même, comme nuisibles au bon fonctionnement du jeu de la concurrence »127. Elle a également rappelé que la notion de restriction de concurrence par objet doit être interprétée de manière restrictive128.

146. De manière générale, l’appréciation de l’existence d’un degré suffisant de nocivité nécessite d’examiner concrètement et cumulativement la teneur et les objectifs de la disposition restrictive de concurrence, ainsi que le contexte économique et juridique dans lequel elle s’insère129. Dans le cadre de l’appréciation dudit contexte, il y a lieu également de prendre en considération la nature des biens ou des services affectés ainsi que les conditions réelles du fonctionnement et de la structure du ou des marchés en question130.

147. En outre, l’existence d’une expérience suffisamment solide et fiable sur la nocivité de certains types d’accord est prise en compte pour apprécier leur qualification de restriction par objet131. La Cour de justice a néanmoins rappelé que le fait qu’une autorité de concurrence n’ait jamais qualifié de restriction par objet un accord similaire à celui qui fait l’objet de son analyse n’est pas de nature, en soi, à l’empêcher de retenir une telle qualification à l’avenir132.

148. S’agissant de la prise en compte des objectifs poursuivis par une mesure faisant l’objet d’une appréciation au titre de l’article 101, paragraphe 1, TFUE, la Cour de justice a déjà jugé

« que le fait qu’une mesure soit considérée comme poursuivant un objectif légitime n’exclut pas que, eu égard à l’existence d’un autre objectif poursuivi par celle-ci et devant être regardé, quant à lui, comme illégitime, compte tenu également de la teneur des dispositions de cette mesure et du contexte dans lequel elle s’inscrit, ladite mesure puisse être considérée comme ayant un objet restrictif de la concurrence »133.

149. Enfin, bien que l’intention des parties ne constitue pas un élément nécessaire pour déterminer le caractère restrictif d’un accord entre entreprises, rien n’interdit aux autorités de concurrence ou aux juridictions nationales et de l’Union d’en tenir compte134.

150. Par ailleurs, les accords qui tendent à « répartir les marchés ou les sources d’approvisionnement » sont, d’une part, expressément visés par les articles 101 TFUE et L. 420-1 du code de commerce et, d’autre part, considérés, aux termes d’une jurisprudence constante, comme constituant « des violations particulièrement graves de concurrence » et ayant « un objet restrictif de la concurrence en eux-mêmes »135.

151. Dans un arrêt du 20 novembre 2008 BIDS, la Cour de justice a relevé, dans l’appréciation de l’objet anticoncurrentiel d’accords de réduction de capacités conclus entre concurrents, que les entreprises ayant souscrit à ces accords « n’auraient eu, en l’absence de ceux-ci, d’autres moyens pour améliorer leur rentabilité que d’intensifier leur rivalité commerciale ou de recourir à des opérations de concentration »136.