ADLC, 21 mai 2024, n° 24-D-06

AUTORITÉ DE LA CONCURRENCE

relative à des pratiques mises en œuvre dans le secteur des produits préfabriqués en béton *

L’Autorité de la concurrence (section III),

Vu la lettre du 11 mars 2015 de la brigade interrégionale d’enquêtes concurrence de Lille transmettant à l’Autorité de la concurrence des indices relatifs à des pratiques anticoncurrentielles dans le secteur des éléments préfabriqués en béton ;

Vu le rapport adressé le 17 novembre 2016 au procureur de la République de Paris sur le fondement de l’article 40, alinéa 2 du code de procédure pénale ;

Vu la demande de la société KP1, ainsi que de l’ensemble de ses filiales, formulée auprès du rapporteur général adjoint de l’Autorité de la concurrence le 30 octobre 2018, complétée le 4 avril 2019, enregistrée sous le numéro 18/0161 AC, tendant à obtenir le bénéfice des dispositions du IV de l’article L. 464-2 du code de commerce ;

Vu la demande des sociétés Rector Lesage et Lesage Industrie Du Béton, formulée auprès du rapporteur général adjoint de l’Autorité de la concurrence le 31 octobre 2018, complétée le 20 décembre 2018, enregistrée sous le numéro 18/0166 AC, tendant à obtenir le bénéfice des dispositions du IV de l’article L. 464-2 du code de commerce ;

Vu la décision n° 20-SO-02 du 13 mars 2020 enregistrée sous le numéro 20/0056 F, par laquelle l’Autorité de la concurrence s’est saisie d’office dans le secteur des produits préfabriqués en béton et a demandé la communication de pièces à une juridiction d’instruction ;

Vu les avis conditionnels de clémence n° 20-AC-01 du 18 septembre 2020 et n° 20-AC-03 du 16 décembre 2020 ;

Vu le Traité sur le fonctionnement de l’Union européenne, et notamment le premier paragraphe de l’article 101 ;

Vu le livre IV du code de commerce, et notamment l’article L. 420-1 ;

Vu l’avis du conseiller auditeur du 19 juin 2023 ;

Vu les observations présentées par les sociétés KP1 SAS, KP1 Bâtiments, KP1 Développement, KP1 R&D, KP1 Armatures, KP1 Services, K-Alpha 1 S.à.r.l., Planchers Durandal SAS, Planchers Fabre SAS, Rector Lesage SAS, Lesage Industrie du Béton SAS, A2C Prefa SAS, A2C Matériaux SAS, Groupe Soprel SAS, Soprel Group Entreprises S.A, Strudal SAS, DAL Industries Sprl, SEAC SAS, SOFIB SA à directoire (s.a.i.), Saint Leonard Matériaux SAS (SLM), Structures Préfabrications Services SARL, Comptoir de la Préfabrication SAS, Groupe Saint Leonard SAS (GSL), S.E.G. SAS, FB Groupe Luxembourg S.A., FB Groupe France SAS, Industry Partner SA, l’Industrielle du béton SAS, Plakabeton N.V., Imprecon N.V., Marlux-Stradus N.V.(dénommée avant l’année 2022 Marlux Klaps NV), CRH France SAS, CRH plc., Willemen Groep NV, Eurobéton France SAS, Jav Investissement SARL, VAMTAJ Sàrl, Société de Préfabrication de Landaul (SPL) SAS, Fidal SELAS, Fidal et Associés SA à directoire (s.a.i.) et la commissaire du Gouvernement ;

Vu les autres pièces du dossier ;

La rapporteure, la rapporteure générale adjointe, le rapporteur général, les représentants des sociétés KP1 SAS, KP1 Bâtiments, KP1 Développement, KP1 R&D, KP1 Armatures et KP1 Services, K-Alpha 1 S.à.r.l., Planchers Durandal, Planchers Fabre, Rector Lesage SAS, Lesage Industrie du Béton SAS, A2C Prefa SAS, A2C Matériaux SAS, Groupe Soprel SAS, Soprel Group Entreprises SA, Strudal SAS, DAL Industries Sprl, SEAC SAS, SOFIB SA à directoire (s.a.i.), Saint Leonard Matériaux SAS (SLM), Structures Préfabrications Services, Comptoir de la Préfabrication SAS, Groupe Saint Leonard SAS (GSL), S.E.G. SAS, FB Groupe Luxembourg S.A., FB Groupe France SAS, Industry Partner SA, Galm Participaties NV, Echo NV, Echobel NV, l’Industrielle du béton SAS, Plakabeton N.V., Imprecon N.V., Marlux-Stradus N.V.(dénommée avant l’année 2022 Marlux Klaps NV), CRH France SAS, CRH plc., Willemen Groep NV, Eurobéton France SAS, Jav Investissement SARL, VAMTAJ Sàrl, Société de Préfabrication de Landaul (SPL) SAS, Fidal SELAS, Fidal et Associés SA à directoire (s.a.i.) et la commissaire du Gouvernement entendus lors de la séance de l’Autorité de la concurrence des 9 et 10 octobre 2023 ;

Adopte la décision suivante :

Résumé1

Aux termes de la présente décision, l’Autorité de la concurrence (ci-après l’« Autorité ») sanctionne à hauteur de 76 645 000 euros, pour avoir mis en oeuvre des pratiques anticoncurrentielles, plusieurs entreprises actives dans le secteur de la vente d’éléments préfabriqués en béton.

Ces pratiques ont notamment été révélées grâce à une information judiciaire, ouverte par le procureur de la République de Paris à la suite d’un signalement de la rapporteure générale de l’Autorité sur le fondement de l’alinéa 2 de l’article 40 du code de procédure pénale.

L’instruction a permis de réunir un grand nombre de preuves de l’existence d’un cartel concernant la vente d’éléments préfabriqués en béton aux entreprises de construction (notamment des notes manuscrites, des tableaux de répartition de marchés, des grilles de prix minimums, ainsi que des courriels et des captations d’échanges téléphoniques).

Le 25 octobre 2018, des perquisitions simultanées ont eu lieu dans les locaux de plusieurs entreprises et ont conduit à l’interpellation de plusieurs personnes participant à une réunion secrète dans un hôtel de la région parisienne

À la suite de ces perquisitions, les entreprises KP1 et Rector ont présenté des demandes de clémence dans le cadre du programme qui permet aux entreprises ayant participé à une ou plusieurs ententes d’en dévoiler l’existence, d’expliquer leur fonctionnement à l’Autorité et d’obtenir, sous certaines conditions, le bénéfice d’une exonération totale ou partielle de sanction pécuniaire. L’Autorité a rendu, le 18 septembre 2020, puis le 16 décembre 2020, des avis accordant respectivement à KP1 et Rector le bénéfice conditionnel de cette procédure.

L’exploitation des pièces issues de l’instruction pénale, ainsi que les déclarations et les pièces versées par les demandeurs de clémence ont permis de sanctionner les quatre ententes décrites ci-dessous.

Il convient de noter deux particularités à l’égard des sanctions. D’une part, l’Autorité a décidé, dans le cadre du processus de détermination de la sanction, et au vu de l’ensemble de l’instruction, d’accorder à l’entreprise KP1 une réduction d’amende au titre de la clémence supérieure à la réduction qu’elle avait retenue à titre indicatif et conditionnel dans l’avis de clémence du 18 septembre 2020. D’autre part, l’Autorité a fait application de la notion de « clémence plus » prévue à l’article R. 646-5-2 du code de commerce, qui permet d’accorder, sous certaines conditions, une exonération supplémentaire à un demandeur de clémence pouvant prétendre à une exonération partielle. Considérant que certains des éléments d’information apportés à l’instruction par KP1, dans le cadre de la clémence, avaient permis d'établir des éléments de fait supplémentaires conduisant à une augmentation des sanctions pécuniaires infligées à d’autres entreprises, l’Autorité a accordé à cette entreprise une exonération totale de sanction pour sa participation à une entente sur les charpentes en béton et à une entente bilatérale sur les prémurs.

Entente sur les éléments préfabriqués en béton vendus aux entreprises de construction

Les groupes A2C, FB, Industrielle du Béton (ci-après « IB »), KP1, Rector, Saint-Léonard Matériaux (ci-après « SLM »), SEAC, Soprel et Strudal ont participé à une entente unique et continue sur le marché des produits préfabriqués en béton en France entre le 15 mai 2008 et le 25 octobre 2018, en mettant en oeuvre des accords et pratiques concertées visant, d’une part, à fixer en commun les prix de vente des produits préfabriqués en béton et, d’autre part, à se répartir les volumes de chantiers en faussant la concurrence lors des procédures d’appels d’offres lancées par les entreprises de construction.

Cette entente était pilotée, au niveau national, par les dirigeants de trois entreprises (KP1, Rector et SEAC). Ces derniers échangeaient des informations relatives aux volumes de vente réalisés auprès des entreprises de construction au niveau national et régional et fixaient les quotas de vente à respecter par région. L’objectif de cette entente était de partager les chantiers dans chacune de ces régions, de façon à respecter les parts de marché définies et d’essayer de maintenir des prix face à la pression des clients, en définissant des grilles tarifaires par marché régional.

Les parties mises en cause ont participé à des réunions secrètes, organisées dans le cadre de différents groupements créés pour promouvoir les produits préfabriqués en béton commercialisés aux entreprises de construction et détournés par les membres de leur objectif premier. Les discussions entre les concurrents au cours des réunions multilatérales prenaient la forme de tours de table à l’issue desquels des répartitions des chantiers et des grilles de prix étaient définies par les membres de l’entente. Des codes étaient utilisés par les participants pour dissimuler le nom des entreprises et la teneur des discussions anticoncurrentielles au cours de ces réunions.

Au niveau régional, les pratiques ont été mises en oeuvre selon des caractéristiques et des modalités qui ont pu varier selon les régions concernées, qui couvraient la majeure partie du territoire national. En particulier, les réunions organisées au niveau régional pouvaient rassembler d’autres concurrents que ceux participant aux réunions organisées au niveau national. Tel est notamment le cas en Ile-de-France et ses régions limitrophes où les sociétés des groupes A2C, FB, IB, KP1, Rector, SEAC, SLM, Soprel et Strudal, se sont entendues sur les répartitions de chantiers et les prix de prédalles et de dalles alvéolaires.

Entente sur les éléments préfabriqués en béton vendus aux constructeurs de maisons individuelles (ci-après « CMI ») et aux entreprises de négoce (ci-après « négoces »)

KP1 et Rector ont participé à une entente relative aux taux de hausse des tarifs applicables aux négoces et aux CMI entre avril 2011 et le 25 octobre 2018. Ces échanges avaient lieu généralement une fois par an, au moment de l’annonce des hausses annuelles. Ils pouvaient également avoir lieu plusieurs fois par an si, en raison de la hausse du prix des matières premières, des hausses tarifaires étaient passées à plusieurs reprises au cours d’une même année.

KP1 et Rector se sont également entendues sur les prix nets et certaines conditions commerciales accordées aux négoces, sur les volumes des ventes aux négoces, ainsi que sur la répercussion des hausses de tarifs sur les prix pratiqués auprès des CMI.

Ces échanges avaient lieu entre les directions de KP1 et Rector à l’occasion de réunions ou d’échanges téléphoniques. Les produits concernés étaient ceux en béton ainsi que les entrevous et les rupteurs en polystyrène et polypropylène et couvraient tout le territoire national. La mise en oeuvre des décisions prises au niveau national était assurée par les directions régionales.

L’Autorité a considéré que ces deux ententes présentaient, eu égard à leurs objectifs anticoncurrentiels, à leurs méthodes de mise en oeuvre et à la connexité des secteurs ou marchés concernés, des similitudes qui justifiaient de prononcer une sanction unique.

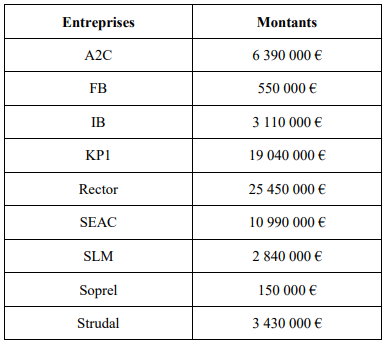

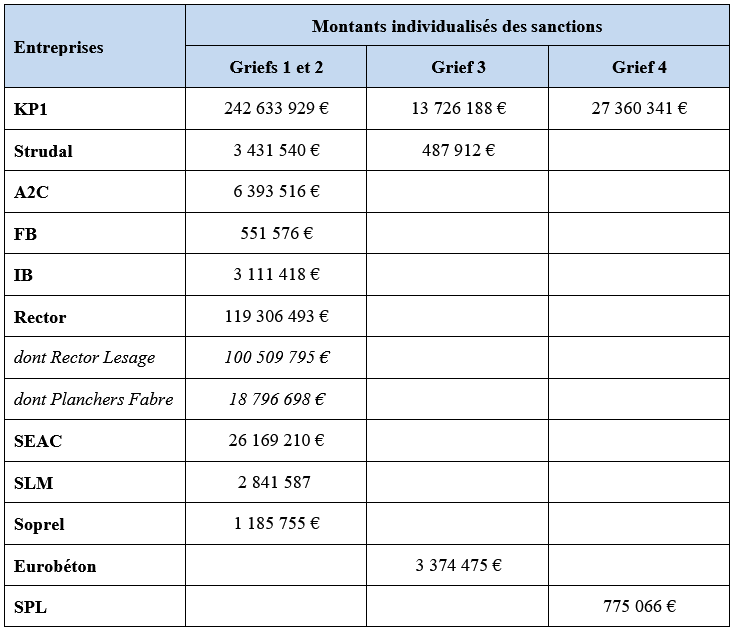

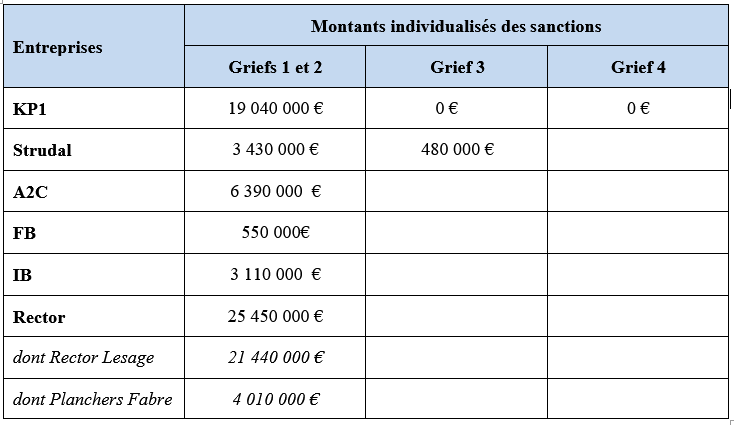

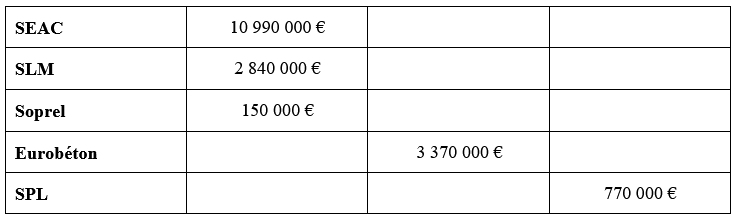

Rappelant que les ententes horizontales entre concurrents sur un même marché sont parmi les pratiques anticoncurrentielles les plus graves, et prenant en considération leurs caractéristiques objectives, telles que leur caractère secret et élaboré, l’Autorité inflige, au titre des deux ententes susmentionnées, des sanctions d’un montant total de 71 950 000 euros, qui se répartissent comme suit :

Entente sur les charpentes en béton

Eurobéton France, KP1 et Strudal ont participé à des échanges d’informations sensibles dans le cadre d’appels d’offres relatifs à des chantiers de charpentes en béton entre le 14 décembre 2011 et le 3 octobre 2018. Ces échanges d’informations sont intervenus avant la date à laquelle le résultat de ces appels d’offres pouvait être connu, portaient sur les prix et sont intervenus dans des circonstances qui ont nécessairement vicié les réponses des mises en cause, en affectant leur autonomie. De tels échanges ont altéré le libre jeu de la concurrence et sont donc prohibés par les articles 101 du Traité sur le fonctionnement de l’Union européenne (ci-après « TFUE ») et L. 420-1 du code de commerce.

Ces échanges d’informations, dont la mise en oeuvre a connu une période d’interruption entre le 11 octobre 2013 et le 8 janvier 2016, sont constitutifs d’une infraction unique et répétée. Cette notion est applicable lorsque la participation d’une entreprise à l’infraction s’est interrompue, si l’entreprise a participé à l’infraction avant et après cette interruption, et s’il existe un objectif unique poursuivi par elle avant et après l’interruption.

Si les trois entreprises ont participé à l’ensemble de l’infraction, l’interruption de la participation individuelle de Strudal est plus longue que celle retenue pour les deux autres entreprises.

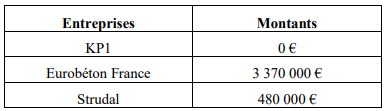

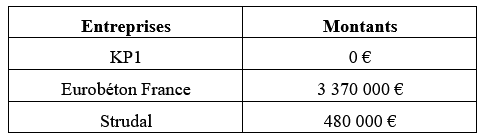

Les sanctions infligées à ce titre, d’un montant total de 3 850 000 euros, se répartissent comme suit :

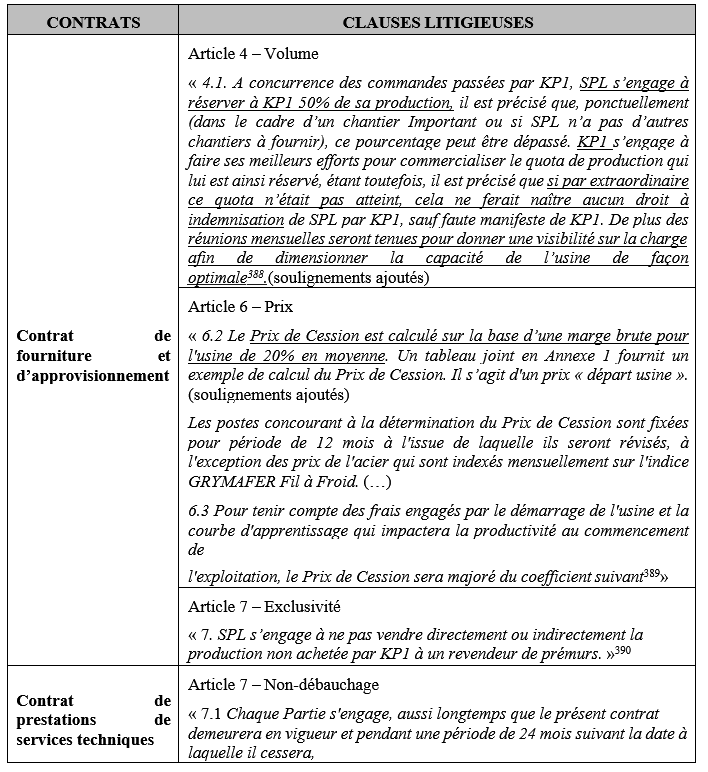

Entente bilatérale entre KP1 et la Société de Préfabrication de Landaul

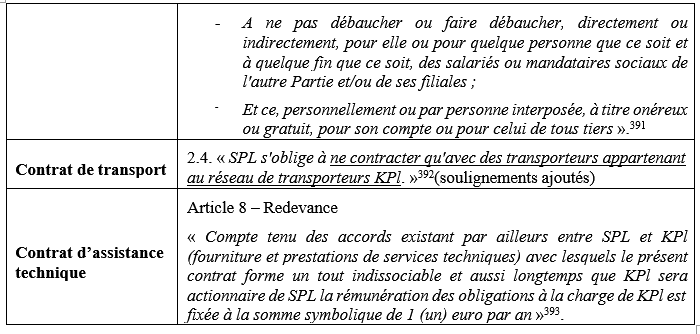

Le 15 décembre 2010, KP1 et SPL, cette dernière ayant lancé quelques mois plus tôt une nouvelle unité de fabrication de prémurs dans le Morbihan, ont conclu plusieurs accords comportant, notamment, l’acquisition par KP1 de 10 % du capital de SPL et des contrats de fourniture et d’approvisionnement, de prestation de services techniques, de transport et d’assistance technique. Ces contrats prévoyaient une clause d’exclusivité des produits de SPL au bénéfice de KP1 – interdisant par ailleurs à SPL de vendre les produits non achetés par cette dernière à des concurrents de KP1 – ainsi que des clauses de non-débauchage.

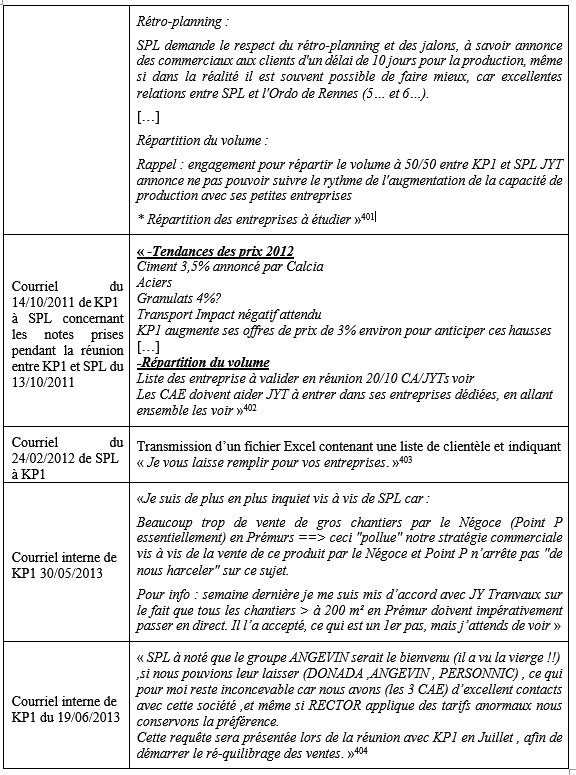

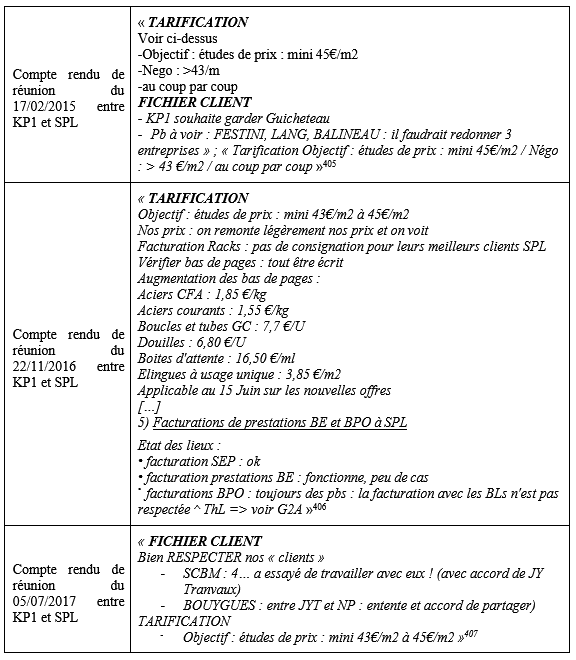

Par ailleurs, KP1 et SPL tenaient des réunions régulières pendant lesquelles elles se répartissaient les clients et fixaient en commun les prix des produits et des prestations ainsi que les conditions de leur commercialisation.

L’Autorité a considéré que les clauses contractuelles et les échanges réguliers mis en place par ces entreprises, leur permettant de décider en commun de tous les aspects de la vie économique de SPL, constituent une violation de l’article L. 420-1 du code de commerce – l’article 101 du TFUE étant inapplicable du fait que les pratiques n’étaient pas susceptibles d’affecter le commerce entre États membres – du 15 octobre 2010 à l’expiration des contrats, le 15 décembre 2017.

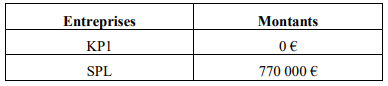

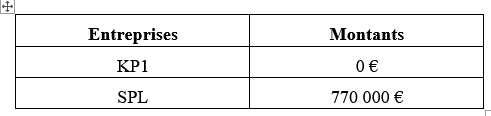

L’Autorité a sanctionné cette entente d’une amende de 770 000 euros, supportée seulement par SPL, compte tenu de l’exonération accordée à KP1 :

Sur le rôle joué par le cabinet Fidal dans le cadre du cartel des produits préfabriqués en béton

Les services d’instruction, considérant que la société Fidal avait joué un rôle de facilitateur de l’entente entre fabricants de produits préfabriqués en béton en leur prodiguant des conseils visant à dissimuler ces pratiques dans le cadre de formations organisées au sein de la Fédération de l’Industrie du Béton et de Rector, avaient notifié un grief à ce cabinet d’avocats.

L’Autorité considère que les éléments au dossier, dont certains se rapportent à des faits prescrits, ne permettent pas de démontrer que Fidal avait connaissance de l’entente en cours entre les différents acteurs du secteur et, a fortiori, qu’elle a participé, par son comportement, à la réalisation des objectifs de l’entente. L’Autorité prononce donc un non-lieu pour ce grief.

Obstruction à l’instruction

Une des entreprises, Eurobéton France, a transmis une information erronée en réponse à une demande d’information des services d’instruction et n’a corrigé cette erreur qu’après l’envoi de la notification de griefs, dans le cadre de ses observations en réponse. L’Autorité a considéré qu’en ne corrigeant pas cette erreur aussitôt après l’avoir constatée, l’entreprise a fait obstruction à l’instruction de l’affaire, ce qui constitue une infraction autonome prévue par le paragraphe V de l’article L. 464-2 du code de commerce, caractérisée même en cas de négligence. L’Autorité a par conséquent infligé une sanction distincte de 75 000 euros à Eurobéton France et à ses sociétés mères à ce titre.

En sus des sanctions pécuniaires infligées, l’Autorité enjoint aux entreprises sanctionnées de publier un résumé de la décision dans l’édition papier et dans l’édition en ligne de la revue Le Moniteur.

A. Constatations

A. LA PROCEDURE

1. Le 11 mars 2015, l’Autorité de la concurrence (ci-après « l’Autorité ») a reçu des indices relatifs à des pratiques anticoncurrentielles dans le secteur des éléments préfabriqués en béton, transférés initialement par la brigade interrégionale d’enquête de concurrence (ci-après « BIEC ») de Lille à la Direction générale de la concurrence, de la consommation et de la répression des fraudes (ci-après « DGCCRF ») le 2 février 2015.

2. Le 17 novembre 2016, la rapporteure générale de l’Autorité a adressé, au procureur de la République de Paris, un rapport rédigé sur le fondement de l’article 40, alinéa 2 du code de procédure pénale mettant en cause les sociétés A2C Préfa, KP1, Rector Lesage, Saint Léonard Matériaux et Soprel.

3. Des perquisitions simultanées sur commission rogatoire délivrée le 10 avril 2017 par un juge d’instruction du tribunal judiciaire de Paris ont été diligentées le 25 octobre 2018 dans les locaux des sociétés A2C Préfa, KP1, Rector Lesage et Soprel, ainsi que dans une salle de réunion de l’hôtel Mercure Paris Roissy Charles de Gaulle (ci-après « l’hôtel Mercure de Roissy ») par des officiers de la police judiciaire de la brigade de répression de la délinquance économique (ci-après « BRDE ») et des rapporteurs de l’Autorité, requis dans les formes légales.

4. Le 30 octobre 2018, le rapporteur général adjoint de l’Autorité a réceptionné une demande de mise en œuvre du IV de l’article L. 464-2 du code de commerce formulée au nom de la société KP1 et de l’ensemble de ses filiales, enregistrée sous le numéro 18/0161 AC. KP1 a formulé une demande de clémence complémentaire le 4 avril 2019.

5. KP1 a dénoncé cinq pratiques anticoncurrentielles dans le secteur de la vente de produits préfabriqués en béton :

- s’agissant de la première pratique, qui concerne notamment les produits préfabriqués en béton destinés à la clientèle de négoce et de constructeurs de maisons individuelles (ci-après « CMI »), KP1 indique avoir participé avec certains de ses concurrents, dont Rector Lesage et SEAC, à des pratiques d’échanges d’informations sensibles sur les prix et les volumes de vente, ainsi qu’à des pratiques concertées portant sur l’application de hausses tarifaires et de conditions commerciales (remises de fin d’année, budget d’animation commerciale, etc.) ;

- s’agissant de la deuxième pratique, qui concerne la vente des produits préfabriqués en béton aux entreprises de construction, KP1 précise avoir participé avec certains de ses concurrents à des échanges d’informations sensibles sur les prix et les volumes ainsi qu’à des pratiques concertées portant sur l’instauration de quotas de ventes, la répartition de marchés et de clients ainsi que sur la fixation de prix minimums de vente pour les prédalles, les inserts et les dalles alvéolées ;

- s’agissant de la troisième pratique, qui concerne la vente des produits préfabriqués en béton aux maîtres d’ouvrages, maîtres d’œuvre et entreprises générales en charge de chantiers, KP1 déclare avoir participé, avec certains de ses concurrents, dont les sociétés Eurobéton France, L’Industrielle du béton et Strudal, à des échanges d’informations sensibles sur les prix et les volumes de vente de charpentes en béton (constituées de poutres, poteaux, pannes et panneaux) ainsi qu’à des pratiques concertées portant sur la répartition de marchés ;

- s’agissant de la quatrième pratique, qui concerne la vente de prédalles thermiques, le demandeur de clémence a dénoncé des « discussions susceptibles de limiter la concurrence entre les solutions techniques proposées par le GIE Thermoprédalle » ;

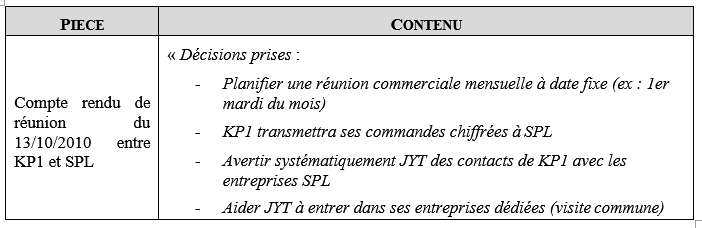

- s’agissant enfin de la cinquième pratique, principalement relative aux prémurs et prédalles, KP1 fait état, d’une part, d’une répartition des clients et de marchés, d’autre part, d’échanges d’informations relatives aux hausses des prix et aux prix de revente proposés à leurs clients respectifs sur les produits et leurs inserts qui auraient eu lieu à partir de 2011 entre KP1 et la Société de préfabrication de Landaul, dont KP1 détient 10 % du capital depuis le 15 décembre 2010.

6. Le 31 octobre 2018, le rapporteur général adjoint de l’Autorité a réceptionné une seconde demande de mise en œuvre du IV de l’article L. 464-2 du code de commerce formulée par les sociétés Rector Lesage et Lesage Industrie Du Béton enregistrée sous le numéro 18/0166 AC. Ces sociétés ont dénoncé des pratiques d’entente avec certains de leurs concurrents, dont KP1 et SEAC, dans le secteur des prédalles en béton en vue de se répartir les marchés et maintenir un certain niveau de prix.

7. Par un avis de clémence n° 20-AC-01 du 18 septembre 2020, l’Autorité a accordé à KP1 le bénéfice conditionnel de la clémence avec une exonération partielle des sanctions éventuellement encourues comprise entre 25 % et 40 %2.

8. Par un avis de clémence n° 20-AC-03 du 16 décembre 2020, l’Autorité a accordé à Rector le bénéfice conditionnel de la clémence avec une exonération partielle des sanctions éventuellement encourues comprise entre 15 % et 30 %3.

9. Le 13 mars 2020, l’Autorité s’est saisie d’office des pratiques mises en place dans le secteur des produits préfabriqués en béton, saisine enregistrée sous le numéro 20/0056 F, et a demandé au juge d’instruction près le tribunal judiciaire de Paris, saisi du dossier JIRSOF/17/1, la communication des pièces ayant un lien direct avec les faits mentionnés dans sa saisine.

A. LE SECTEUR CONCERNE

10. Les pratiques constatées dans la présente affaire relèvent du secteur des éléments préfabriqués en béton pour la construction. Les produits en béton sont fabriqués en différentes dimensions et épaisseurs, en béton précontraint ou en béton armé. Le béton précontraint est un matériau de construction composite dans lequel sont introduites, avant sa mise en service, des tensions opposées à celles qu’il devra subir. Quant au béton armé, il s’agit d’un béton dans lequel a été incorporée une armature d’acier4.

11. Les principaux produits préfabriqués en béton sont :

- les prédalles et les thermoprédalles : il s’agit de dalles de faible épaisseur (5 cm minimum) permettant la réalisation de planchers en béton plein pour les premières, et pour les secondes, d’un coffrage intégré pour planchers en béton5 ;

- les dalles alvéolées : il s’agit de dalles permettant la réalisation de planchers de grande portée et de faible encombrement (elles sont posées jointivement et assemblées par un béton de clavetage)6 ;

- les prémurs : il s’agit de murs à coffrage intégré, constitués de deux parois préfabriquées en béton armé, reliées entre elles par des raidisseurs7 ;

- les poutres : il s’agit de poutres béton de plancher destinées à la réalisation d’ossatures d’ouvrages ou de bâtiments à un ou plusieurs niveaux8 ;

- la charpente en béton : préfabriqués en usine avec un outil industriel complet, les composants de charpente (poutres, poteaux, etc.) sont des éléments de structure en béton précontraint ou en béton armé. Ils sont destinés à la réalisation d’ossatures d’ouvrages par assemblage des éléments entre eux, à d’autres éléments préfabriqués horizontaux ou verticaux, ou encore à des parties coulées en place9.

12. Les spécialistes du secteur vendent leurs produits à une clientèle appartenant principalement à la filière du bâtiment, premier débouché des industriels du béton. À ce titre, les produits préfabriqués en béton se destinent directement à la construction de logements et de bâtiments non résidentiels.

13. Les clients des entreprises fabricantes des produits en béton sont les grandes entreprises du bâtiment telles que Bouygues ou Colas, les négociants en matériaux de construction tels que Point P, Chausson Matériaux, Gedimat ou Bigmat, et les CMI tels que Maison France Confort ou Geoxia10.

B. LES ENTREPRISES CONCERNEES

1. KP1

14. KP1 SAS est une société par actions simplifiée (RCS 976 320 309), qui commercialise des produits préfabriqués en béton, tels que les prédalles, prémurs, dalles alvéolées, poutres et poteaux, destinés à la construction de logements collectifs et de bâtiments non résidentiels. Son capital est détenu à 100 % par la société KP1 Services (RCS 493 103 170), elle-même contrôlée depuis 2020 par des filiales de Blackstone Inc.11.

15. KP1 SAS contrôle six filiales, dont quatre ont des activités liées à la commercialisation de produits préfabriqués en béton – les sociétés KP1 Bâtiments (RCS 306 187 535), KP1 Développement (RCS 498 141 084) ; KP1 R&D (RCS 337 661 557) et KP1 Armatures (RCS 976 920 074)12. Les sociétés du groupe KP1 seront désignées, ensemble ou séparément, dans la suite de la décision par l’emploi du terme KP1.

2. RECTOR LESAGE

16. La société Rector Lesage (RCS 307 322 214) appartient au groupe familial Lesage Industrie du Béton (ci-après « LIB », RCS 431 748 961). Elle est active dans le secteur de la fabrication et du commerce de gros de produits béton de construction, tels que les dalles alvéolées, des prédalles, des poutrelles, des blocs de béton, des prémurs, et des poutres13.

17. Rector Lesage contrôle le capital de plusieurs filiales, dont les sociétés Planchers Durandal SAS (RCS 492 115 142) et Planchers Fabre SAS (RCS 509 434 213), toutes deux actives dans le secteur de la fabrication et la commercialisation de produits préfabriqués en béton. En 2016, Rector Lesage a réalisé une opération de fusion-absorption de la société LB7-Ligerienne Béton (RCS 323 253 591, radiée le 20 mai 2016). Les sociétés du groupe LIB seront désignées, ensemble ou séparément, dans la suite de la décision par l’emploi du terme Rector.

3. A2C

18. Le groupe A2C est un groupe familial actif dans le secteur de la construction de bâtiments et des travaux publics. Ce groupe est composé de quatre sociétés qui disposent toutes de la même direction14, dont :

- A2C Matériaux (RCS 346 480 114), qui fournit des services de soutien, de contrôle et d’administration aux autres sociétés du groupe A2C ; et

- A2C Préfa (ci-après « A2C », RCS 775 737 067), anciennement nommée Corbeil Prédal, qui commercialise des prémurs, des prédalles et dalles alvéolées. A2C est détenue respectivement par A2C Matériaux à 45,28 %, A2C Granulat à 13,99 % et par M. X... à 38,08 %15.

4. SOPREL

19. La société par actions simplifiée Groupe Soprel (ci-après « Soprel », RCS 582 090 718), issue de la fusion-absorption de la société Soprelem par la société Soprel, est active dans la production et la commercialisation de produits préfabriqués en béton tels que des dalles alvéolées précontraintes, des prédalles et des éléments de structure linéaire16.

20. Le capital de la société Groupe Soprel est détenu à 100 % par la société luxembourgeoise Soprel Group Entreprises SA (RCS Luxembourg B78795).

5. SEAC

21. La Société d’Etudes et Applications de Composants (ci-après « SEAC », RCS 620 800 581) est spécialisée dans la production d’éléments en béton précontraint, béton pressé et béton armé. La société dispose d’une capacité globale de production de prédalles précontraintes, de poutres industrielles et de dalles alvéolées répartie sur plusieurs sites de production en France. Elle développe une large gamme de produits pour tous types de constructions : maisons individuelles, logements en bandes17, logements collectifs et bâtiments tertiaires.

22. Le capital de la société SEAC est détenu quasi-intégralement par la société SOFIB (RCS 348 298 647), elle-même détenue à 100 % par la famille Guiraud18.

6. SLM

23. La société Groupe Saint Léonard (ci-après « GSL », RCS 528 691 975), est active dans le secteur des produits préfabriqués en béton à travers ses filiales, les sociétés Saint Léonard Matériaux (ci-après « SLM », RCS 345 880 421)19, Structures Préfabrications Services (ci-après « SPS », RCS 344 196 365) et Comptoir de la Préfabrication (ci-après « CDLP », RCS 421 163 841).

24. SLM produit et vend, y compris via SPS, des blocs en béton (parpaing), du béton prêt à l’emploi, des poutrelles en béton armé, des poutres en béton armé, des préfabrications en béton armé, et des prédalles précontraintes20. CDLP vend des poutres en béton armé, des préfabrications architectoniques, des prédalles en béton armé et des prémurs.

7. STRUDAL

25. La société Strudal (RCS 334 454 600) a pour activité la fabrication de produits en béton, tels que des planchers alvéolaires précontraints, des produits de structure précontraints en béton armé (poteaux, poutres, pannes), des panneaux de murs en béton armé et d’éléments en béton architectonique21.

26. La société Strudal est détenue à 31 % par M. Y... et à 68 % par la société belge SPRL Dal Industries (BE 0645 695 049), elle-même détenue à 96 % et gérée par M. Y...22.

8. FB GROUPE FRANCE ET ECHO NV

27. Les sociétés FB Groupe France SAS (RCS 501 161 988) et FB Groupe Luxembourg SA (désignées ensemble ci-après « FB »), anciennement nommées Echo France et Echolux, fabriquent et commercialisent des dalles alvéolées en béton armé et des dalles alvéolées en béton précontraint essentiellement à destination du Nord-Est de la France, à partir d’un site de production situé au Luxembourg23.

28. Les sociétés FB Groupe France SAS et FB Groupe Luxembourg SA étaient détenues par la société Echobel NV, elle-même détenue par la société Galm Participaties NV, avant d’être rachetée en 2013 par la société luxembourgeoise Industry Partners SA (RCS Luxembourg B174 624)24, fondée par deux anciens cadres du groupe Echo.

29. En février 2022, la société Industry Partner a cédé 100 % des parts sociales de FB Groupe France SAS et FB Groupe Luxembourg SA à la société de droit belge Koutermolen NV, filiale du groupe Willy Naessens25.

9. L’INDUSTRIELLE DU BÉTON

30. La société L’Industrielle du Béton (ci-après « IB », RCS 697 380 194) est spécialisée dans la production et le montage de structures en béton. Elle commercialise des dalles alvéolées, prédalles, dalles nervurées, poteaux et poutres en béton26. L’entreprise exerce également une activité de constructeur de bâtiments, spécialisée dans la fabrication de charpentes préfabriquées en béton (ossatures) et leur pose, ainsi qu’une activité de fabrication de planchers préfabriqués en béton et de panneaux de façade27.

31. Depuis fin 2009, le capital d’IB est détenu par la société CRH France SAS (RCS 420 361 081), elle-même intégrée au sein d’une succession de sociétés mères dont la société mère ultime est la société CRH plc, immatriculée en Irlande (n° 12965).

10. EUROBETON

32. La société par actions simplifiée Eurobéton France (RCS 382 679 124) (ci-après « Eurobéton ») est active dans le secteur du bâtiment en béton armé, en béton précontraint et béton architectonique.

33. Eurobéton France appartient à PBM Groupe (RCS 498 107 127), dont les sociétés de tête sont JAV Investissement Sarl (RCS 449 455 369) et VAMTAJ Sarl (RCS Luxembourg B211011).

11. LA SOCIÉTÉ DE PRÉFABRICATION DE LANDAUL

34. La Société de préfabrication de Landaul (ci-après « SPL », RCS 503 464 158) fabrique et commercialise des prémurs et des prédalles en Bretagne, via ses usines situées à Landaul, dans le Morbihan. La société MDSR Participations (RCS 480 260 108) détient la majorité du capital de SPL. Par ailleurs, KP1 détient 10 % du capital social de SPL28.

12. LE CABINET FIDAL

35. Fidal est une société d’exercice libéral par actions simplifiée (RCS 525 031 522) disposant de 90 bureaux d’avocats en France29. Le capital de Fidal est contrôlé par la société Fidal et Associés (RCS 775 726 433)30.

C. LES PRATIQUES CONSTATEES

1. SUR LES PRATIQUES D’ENTENTES LIEES AUX PRODUITS PREFABRIQUES EN BETON VENDUS AUX ENTREPRISES DE CONSTRUCTION

36. Les parties mises en cause ont participé à des réunions multilatérales organisées dans des hôtels, des gares ou des aéroports ainsi qu’à des réunions organisées dans le cadre de différents groupements créés pour promouvoir les produits préfabriqués en béton commercialisés aux entreprises de construction et détournés par leurs membres de leur objectif légal.

37. Les discussions entre les concurrents au cours des réunions multilatérales prenaient la forme de tours de table à l’issue desquels un partage des affaires était établi et des prix étaient discutés s’agissant des produits préfabriqués en béton à destination des entreprises de construction.

38. Ces pratiques, mises en œuvre au niveau régional, étaient pilotées par les dirigeants des entreprises participantes au niveau national.

a) Sur le pilotage national de l’entente

39. Deux anciens salariés de Rector, interrogés les 14 et 21 janvier 2016 dans les locaux de l’Autorité, ont dénoncé l’existence de réunions anticoncurrentielles dans le secteur des éléments préfabriqués en béton, qualifiées de « tables », concernant les régions Ile-de-France, Normandie, Nord-Pas-de-Calais, Picardie et Champagne-Ardenne31, tout en précisant que les responsables locaux de Rector participaient aux mêmes types de réunions dans des hôtels dans toute la France (mis à part en Alsace)32. L’un de ces salariés a précisé que « ce cartel était parfaitement connu des dirigeants, qui en sont à l’origine »33, en ajoutant que lorsque les participants aux tables n’arrivaient pas à s’entendre sur une affaire, « le sujet remont[ait] au niveau des PDG et des DG des entreprises concernés qui interv[enaient] pour trouver la solution »34.

40. La dimension nationale de ces pratiques a été confirmée par les déclarations de deux demandeurs de clémence, KP1 et Rector, qui ont identifié les participants à ces pratiques et en ont expliqué le mode de fonctionnement.

41. Trois entreprises ont participé au pilotage de l’entente au niveau national35. Ces entreprises, ainsi que leurs principaux représentants ayant pris part à ces pratiques, sont identifiés dans le tableau suivant :

42. Les deux demandeurs de clémence ont indiqué que KPl, Rector et SEAC se rencontraient à l’origine dans le cadre de réunions ad hoc, puis par la suite en marge des réunions organisées dans le cadre du GIE France Thermoprédalle (ci-après le « GIE ThermoPrédalle »), dont l’objet était en principe de développer les « Thermoprédalles », innovation développée par les parties consistant en une prédalle à pains isolants intégrés36. Dans le cadre de ces réunions, les parties s’échangeaient des informations relatives aux volumes de vente réalisés auprès des entreprises de construction au niveau national et par région, et fixaient les quotas de vente à respecter par région. L’objectif de cette entente était de se partager les chantiers dans chacune de ces régions, de façon à respecter les parts de marché définies et d’essayer de maintenir des prix face à la pression des clients, en définissant des grilles tarifaires par marché régional.

43. Plusieurs salariés de KP1ont confirmé que des discussions intervenaient entre les dirigeants des entreprises KP1, Rector et SEAC s’agissant des répartitions de marchés au niveau national, notamment dans le cadre des réunions du GIE ThermoPrédalle.

44. Le directeur commercial de KP1 chargé de la région Ile-de-France a déclaré, s’agissant du fonctionnement national de l’entente, que :

« L’équilibre entre les concurrents se fait dans la continuité et non pas à chaque réunion. En fin d’année, ce sont les patrons qui mettent le curseur. C’est-à-dire qu’ils discutent des marchés passés et ceux pour l’avenir. Les quotas sont fixés entre les patrons sauf si l’un d’eux est insatisfait. En fait les participants en [sic] réunions se répartissent les affaires en suivant les quotas qui ont été définis par les dirigeants des entreprises entre eux. Mais ce n’est pas à mon niveau que cela se décide (…) je sais que [Rector] et [KP1] se rencontre[nt] régulièrement à la fois dans la cadre de la FIB et à peu près mensuellement dans le cadre d’un GIE en thermo prédalle qui compte aussi SEAC. (…) » 37.

45. Le directeur commercial national de KP1 a, quant à lui, déclaré : « en sa qualité de directeur général, Monsieur A… [KP1] ne pouvait ignorer l’existence des tables. J’en veux pour manifestation qu’il était présent à l’occasion des réunions tenues entre les dirigeants, réunions que j’ai évoquées lors de ma précédente audition, au rang desquelles les réunions GIE thermo-prédalles, au cours desquelles nous discutions, échangions au sujet des ententes » 38.

46. Il a aussi expliqué au sujet du fonctionnement des pratiques et de leur étendue géographique :

« Il s’agissait d’une chaîne : les directeurs généraux & présidents se rencontraient, demandaient ensuite à leurs directeurs commerciaux de se rencontrer et ces derniers demandaient, à leur tour, à leurs directeurs commerciaux régionaux de faire fonctionner l’entente. (…) lorsque j’ai pris à mon compte C2 [ventes des produits préfabriqués en béton aux constructeurs], en 2014, j’ai pu constater que les pratiques étaient déjà établies sur les trois zones précitées : façade Ouest, Midi Pyrénées, PACA & Rhone Alpes, Bourgogne...»39.

47. Les éléments figurant au dossier permettent d’établir que préalablement à la tenue des réunions nationales, les directions commerciales nationales de KP1 et Rector récupéraient les volumes de vente réalisés dans chacune des régions concernées et les consolidaient dans un tableau de synthèse. À la suite des réunions organisées au niveau national, la direction commerciale nationale de KP1 pouvait adresser aux directeurs commerciaux régionaux concernés les volumes réalisés par chaque concurrent, ainsi que les quotas de vente pour toutes les régions concernées. Ces tableaux pouvaient être utilisés par les directeurs commerciaux régionaux à l’occasion de leurs réunions organisées au niveau régional pour se répartir les clients et/ou les chantiers40.

48. KP1 et Rector ont communiqué aux services d’instruction des tableaux Excel utilisés par leur direction nationale pour s’assurer du suivi des volumes de vente attribués aux membres, tableaux couvrant des périodes allant de décembre 201041 à juin 201842 pour KP1 et de 201043 à 201744 pour Rector45. Les deux demandeurs de clémence ont précisé que ces tableaux comportaient des codes, pour dissimuler le nom des entreprises et la teneur des discussions anticoncurrentielles, dont ils ont donné les clés de lecture :

- les tableaux de KP1 comportent les noms de code suivants : (i) « logements » désigne KP1, (ii) « Tertiaire » désigne Rector, (iii) « Autres Lgt » ou « Autres Log » désignent SEAC, (iv) « Liv » et « % Liv » désignent les volumes annoncés par les opérateurs et les parts de marché correspondantes, (v) « % TH » désigne le quota théorique convenu, (vi) « PDC » et « % PDC » désignent les prises de commandes et la part de marché correspondante, (vii) « PDC/TH » désigne la mesure du retard ou de l’avance pris sur les quotas convenus46 ;

- les tableaux communiqués par Rector comportent : (i) des codes couleurs pour désigner les entreprises (bleu pour KP1, rouge pour Rector, et vert pour SEAC), (ii) une première ligne désigne les volumes de prédalles en milliers de m², (iii) le terme « objectif » désigne les parts de marché convenues entre les entreprises, (iv) le terme « réel » désigne les parts de marché en volume de prédalle réalisées par les entreprises, (v) le terme « écart » désigne la différence entre les parts de marché convenues et réalisées47 .

49. Les constatations figurant dans la notification de griefs montrent que les tableaux communiqués par KP1 relatifs à l’année 201048 contiennent les mêmes données que les tableaux communiqués par Rector pour cette même période s’agissant des volumes de ventes réalisés, des quotas convenus et des écarts entre les parts de marchés réalisés et les quotas convenus49. L’Autorité observe que les mêmes similitudes se retrouvent sur les tableaux transmis par KP1 et Rector concernant les autres années50.

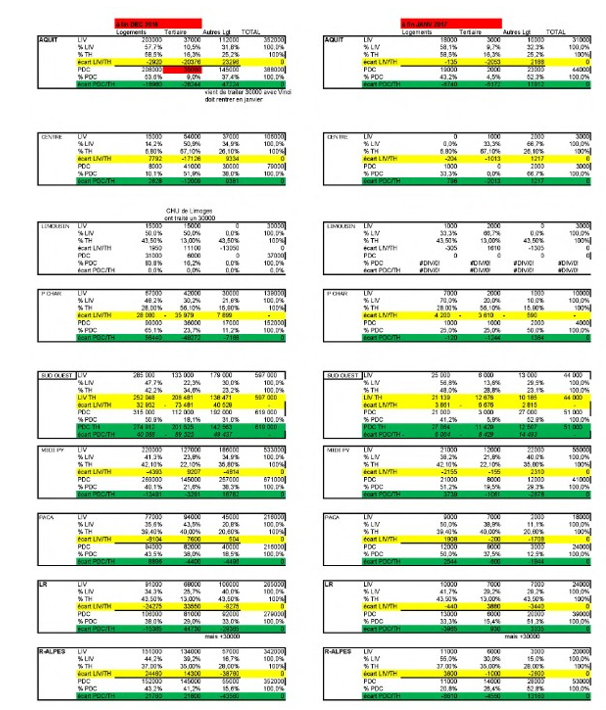

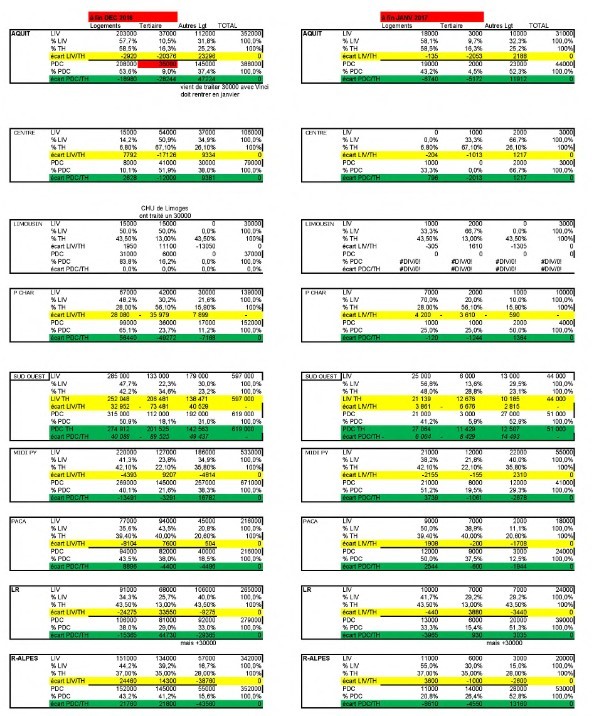

50. À titre d’exemple, les données renseignées dans les tableaux communiqués par KP1 correspondant aux données cumulées à la fin de l’année 2016 et à la fin du mois de janvier 201751 concordent exactement avec celles renseignées dans les tableaux communiqués par Rector sur ces mêmes périodes52.

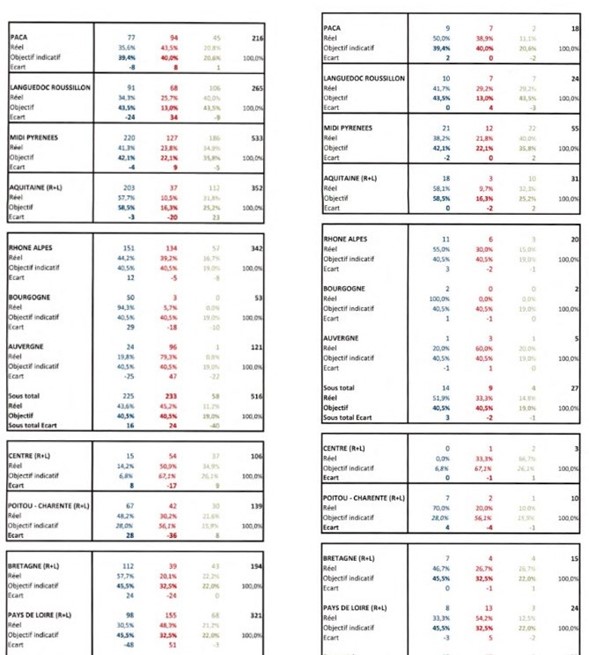

Extraits des tableaux communiqués par KP1 correspondant aux mois de décembre 2016 et janvier 2017.

Extraits des tablea ux communiqués par Rector correspondant au mois de décembre 2016 (colonne de gauche) et janvier 2017 (colonne de droite)54

ux communiqués par Rector correspondant au mois de décembre 2016 (colonne de gauche) et janvier 2017 (colonne de droite)54

51. Outre les échanges sur les répartitions de marchés, les documents figurant au dossier permettent également d’établir des discussions sur les prix, en particulier un accord sur le prix de la technologie ThermoPrédalle, qui devait être vendue 1 euro (par m2) plus cher que les prédalles classiques.

52. Le directeur général de KP1 a indiqué sur ce point que : « [c]’était vrai nous avions fixé un niveau minimum de prix communs afin de ne pas brader cette technologie. […] On s’est dit qu’une thermo prédalle devait se vendre 1 euro plus cher que la prédalle normale. Il ne s’agit pas d’un prix mini, mais une différenciation. Ce prix minimum de 44€/ ml ne porte que sur les rupteurs qui sont un élément clé de la technologie thermo prédalle. Il y a ensuite un accord sur le principe de vendre la thermo prédalle 1 euro plus cher que la prédalle normale. »55.

53. Un échange interne au sein de KP1 du 20 mai 2015 fait état de discussions sur le prix des ThermoPrédalles au sein du GIE ThermoPrédalle : « [l]e prix officiel de RECTOR est 44 euros/ml et ce qui est inscrit dans leur bas de page. C’est ce que j’ai vu dans les quelques devis que les commerciaux m’ont apporté et ce que j’ai entendu officiellement... Donc à voir en GIE... nous en parlerons vendredi. »56. Entendu au sujet de cet échange, le directeur commercial national de KP1 a confirmé l’existence d’un accord sur le prix de la technologie ThermoPrédalle discuté au sein du GIE57.

54. Un autre échange interne au sein de Rector du 6 octobre 2017, ayant pour objet « soucis THPD accord GIE », indique que KP1 positionne le prix du produit ThermoPrédalle « hors accord ». Dans cet échange, le salarié de Rector précise qu’il doit en conséquence baisser le prix de ce produit, ainsi que ceux des prédalles classiques pour préserver la cohérence de sa politique tarifaire. Il demande que le sujet soit évoqué lors du prochain GIE58.

b) Sur la mise en œuvre de l’entente au niveau régional

55. S’agissant de la mise en œuvre de l’entente au niveau régional, les deux demandeurs de clémence ont précisé que les pratiques ont été mises en œuvre sur la majeure partie du territoire national, selon des caractéristiques et des modalités qui ont pu varier en fonction des régions concernées. En particulier, les réunions organisées au niveau régional pouvaient réunir d’autres concurrents que ceux participant aux réunions organisées au niveau national.

56. Les deux demandeurs de clémence ont indiqué que les réunions de concertation organisées au niveau régional étaient généralement désignées sous le terme « Réunions Qualiprédal », qui correspond officiellement à un service proposé par les fabricants du secteur à leurs clients, sous l’égide de la Fédération de l’Industrie du Béton (ci-après « FIB ») et de la Fédération Française du Bâtiment (ci-après « FFB »)59. Deux salariés de KP1 ont confirmé, que le terme « réunions Qualiprédal » était utilisé comme code, pour désigner les réunions de concertation entre concurrents60.

57. Les réunions Qualiprédal organisées au niveau régional avaient pour objet de se répartir entre concurrents les chantiers à venir afin de respecter les quotas de vente figurant sur les tableaux nationaux et de discuter des prix61, comme en attestent les documents fournis par KP1 au soutien de sa demande de clémence :

- un courriel interne de KP1 du 16 mars 2011 fait état d’une réunion Qualiprédal où les quotas de vente ont été discutés entre les concurrents : « [d]’autre part, je te rappelle que tu m’as demandé de lacher prise un peu par rapport à mes parts de marchés afin de faire remonter les prix. Ce que j’ai fait hier à la réunion Qualiprédalle »62 ;

- un courriel interne de KP1 du 24 octobre 2012 fait état d’un chantier attribué à KP1, qui a été discuté lors d’une réunion Qualiprédal : « [o]n avait ciblé ce chantier qualiprédale : on continue »63 ;

- un courriel interne de KP1 du 3 octobre 2013 indique : « [o]ù est-ce que je peux trouver le fichier contenant la répartition des volumes de Qualiprédal ? Le dernier fichier que tu m’as envoyé, sauf erreur de ma part, ne contenait pas ces répartitions. Nous avons une réunion demain matin, où nous traiterons certainement le sujet »64 ;

- un courriel interne de KP1 du 22 juillet 2014 concernant les résultats insuffisants d’un commercial de KP1 indique au sujet de ce salarié : « il attend trop de nous et de nos réunions Qualiprédalle en pensant que c’est à nous de tout « boucler » en amont : ce n’est pas comme ça que fonctionne le commerce »65 ;

- un courriel interne de KP1 du 11 février 2015 indique : « [é]liminer les tarifs régionaux, dans quelques régions, qui datent depuis des dizaines d’années ne peut pas se faire sans remettre en cause les réunions Qualiprédal »66 ;

- un courriel interne de KP1 du 21 octobre 2016 indique : « comme je te l’avait écrit dans un autre email ils se battent maintenant autour de 18.50 confirmé en Qualipredal. Voir le mail joint. J’ai réunion la semaine prochaine je vais avoir plus d’informations sur les niveaux des prix sur les quelques opérations de logements en cours »67 ;

- un courriel interne de KP1 du 23 octobre 2017 concernant le marché CHU Le Mans perdu par KP1 face à Rector indique : « [j]e te transmets ci-dessous ce @ [courriel] car il est important que tu ais ces informations par rapport à la prochaine réunion QualiPrédalle. (je ne sais pas si elle est Lundi) Nous n’aurons donc plus de reproche à entendre. C’est le “fameux” gros dossier du CHU Le Mans. Donc perdu ! »68.

58. Selon KP1, la mise en œuvre des pratiques pouvait différer selon les régions :

- en Aquitaine, Bretagne, Pays de la Loire, Centre-Val de Loire, elles ont été mises en œuvre, au moins à partir de 2008, par KP1, Rector et SEAC notamment, et concernaient les prédalles notamment ;

- en Midi-Pyrénées et Languedoc-Roussillon, elles ont été mises en œuvre, au moins à partir de 2009 par KP1, Rector et SEAC notamment, et concernaient les prédalles ;

- en Rhône-Alpes, Auvergne et Provence-Alpes-Côte d’Azur, les pratiques ont été mises en œuvre, au moins à partir de 2009 par KP1, Rector et SEAC et concernaient les prédalles ;

- en Ile-de-France, les pratiques concernant les prédalles notamment ont été mises en œuvre, dès 1996 ou 1997 par A2C (directement ou par l’intermédiaire de la société Corbeil Prédal, acquise dans le courant des années 2000), KP1, Rector, SLM et Soprel ; alors que celles concernant les dalles alvéolées ont été mises en œuvre, au moins à partir de 2008, par A2C, FB, IB, KP1, Soprel et Strudal ;

- dans le Nord et en Normandie, elles ont été mises en œuvre, au moins à partir de 2012 par A2C, KP1, Rector et Soprel et concernaient les prédalles69.

59. Selon Rector :

- en région « Ile-de-France - Nord », les pratiques ont été mises en œuvre par A2C, KP1, Rector, SLM et Soprel entre 2008 et 2018 ;

- dans le « Sud-Est » (Provence-Alpes-Côte d’Azur – Rhône-Alpes – Auvergne – Bourgogne), elles ont été mises en œuvre par KP1, Rector et SEAC entre 2008 et 2018 ;

- dans les régions Languedoc-Roussillon et Midi-Pyrénées, elles ont été mises en œuvre par KP1, Rector et SEAC notamment, entre 2008 et 2018 ;

- en Aquitaine, elles ont été mises en œuvre par KP1, Rector et SEAC entre 2008 et 2018 ;

- dans « l’Ouest » (Bretagne, Pays de la Loire, Centre et Poitou-Charentes), elles ont été mises en œuvre par KP1, Rector et SEAC notamment70.

Sur la mise en œuvre de l’entente au niveau de l’Ile-de-France et de certaines régions limitrophes (Normandie, Champagne-Ardenne)

60. Les éléments du dossier attestent de l’existence d’échanges portant sur des répartitions de chantiers et l’application de prix minimums sur des produits préfabriqués en béton commercialisés aux entreprises de construction en Ile-de-France et de certaines régions limitrophes. Ces échanges entre concurrents ont été organisés dans le cadre de réunions multilatérales, appelées « tables », et ont également donné lieu à de nombreux contacts bilatéraux entre les participants.

61. Les deux demandeurs de clémence ont confirmé que l’entente nationale avait été mise en œuvre au niveau des régions Ile-de-France et Nord, Normandie et Champagne-Ardenne par A2C, KP1, Rector, SLM et Soprel, en vue de se répartir les marchés et s’accorder sur des grilles de prix minimums s’agissant des prédalles. Le premier demandeur de clémence a en outre dénoncé une entente supplémentaire sur les répartitions de marchés et les prix des dalles alvéolées entre A2C, FB, IB, KP1, Soprel et Strudal en Ile-de-France.

62. Plusieurs autres entreprises ont reconnu avoir pris part aux pratiques, tout en tentant de limiter leur responsabilité, la nature des informations échangées au cours des réunions et la durée de leur participation.

63. Dans le cadre de ses écritures en réponse au rapport, SLM a ainsi indiqué qu’elle avait « décidé de cesser de participer aux pratiques en 2003, pour ensuite y retourner, sous la pression de ses concurrents en mai 2008 », en précisant que sa dernière participation à une réunion anticoncurrentielle remontait au 11 février 201671.

64. Interrogé sur l’existence de réunions dans le secteur des prédalles, le directeur opérationnel d’A2C a reconnu avoir participé à deux réunions en juillet et octobre 2018, concernant l’application d’une grille de prix des prédalles dont sa société A2C était l’auteur72. Si A2C a contesté avoir discuté de répartition de marchés lors des réunions de 2018, elle a reconnu que « certaines choses se passaient » jusqu’en 201473.

Sur les échanges d’informations sur les prix et l’application de grilles de prix minimum

65. Les éléments figurant au dossier attestent de l’existence de grilles de prix minimum sur les produits préfabriqués en béton et d’échanges d’informations sur les prix de ces produits entre concurrents.

66. En premier lieu, une grille de prix sur les prédalles a été saisie par les agents de la BRDE dans les affaires du directeur opérationnel de Soprel74 et du directeur Hauts-de-France/Normandie de KP175 pendant la tenue d’une réunion multilatérale entre A2C, KP1, Rectoret Soprel à l’hôtel Mercure de Roissy le 25 octobre 2018.

67. Cette grille de prix a été préparée par le directeur opérationnel d’A2C le 19 juin 2018 et modifiée le 21 juin 201876. Ce dernier a confirmé lors de son audition qu’il en était l’auteur77.

68. Le directeur commercial d’Ile-de-France de KP1 a confirmé que cette grille avait été établie par A2C qui « a repris une ancienne grille qui a été réactualisée »78 et avait été distribuée à tous les participants, en avril ou juillet 2018, « afin de maintenir des prix minimums sur de la prédalle en dessous duquel on ne doit pas descendre »79.

69. Dans le même sens, le directeur commercial des Hauts-de-France/Normandie de KP1 a confirmé qu’en « remettant ce document, la personne de la société A2C avait sollicité que les sociétés présentes ne descendent pas en dessous d’un prix minimum conseillé »80 et a expliqué, s’agissant du contenu de cette grille, que « pour chaque type de prédalle un prix minimum apparaît »81. Le président de KP1 a quant à lui déclaré : « je savais qu’il y avait des échanges pour fixer une grille de prix en dessous de laquelle les entreprises ne devaient pas vendre leurs produits. »82.

70. Plusieurs versions de tableaux de grille de prix des prédalles ont été saisies chez A2C. Leur analyse permet de constater que cette grille existe au moins depuis 2000. Le fichier « TABPRIX predalles 2017.xls » permet de constater l’évolution à la hausse des prix des prédalles entre 2000 et 201783.

71. Plusieurs éléments du dossier attestent de l’existence d’un accord sur une grille de prix sur les prédalles dans le passé.

72. Une captation d’un échange téléphonique entre A2C et Soprel se rapportant à une réunion multilatérale organisée le 21 juin 2018 à la Gare de Lyon (à Paris) fait état de l’application d’une grille de prix en 200784.

73. Les notes manuscrites du directeur commercial Ile-de-France de KP1 font état d’une réunion de la FIB le 15 mai 2008, avec une mention « mini-traité » suivi d’une grille de prix.

74. Les notes prises par le directeur général d’A2C le 31 janvier 2014 dans son agenda, intitulées « % prédalles », comportent des mentions sur les « niveaux de prix / grille de prix » et font état d’un rendez-vous entre A2C, Rector et SLM le 18 février 201485.

75. Le directeur commercial national de KP1 a également déclaré avoir participé à une réunion entre la fin d’année 2014 et le début de l’année 2015, accompagné du directeur commercial d’Ile-de-France de KP1, au cours de laquelle l’unique sujet évoqué a été « de fixer un niveau de prix, minimum, des prédalles »86. Il a également déclaré : « [c]’est quelque chose de répété de se réunir avec la concurrence pour tenter de maintenir un niveau de prix minimal. C’est ça l’objectif : de faire en sorte que les prix ne descendent pas trop. »87

76. En deuxième lieu, les perquisitions du 25 octobre 2018 ont permis la saisie d’éléments relatifs à l’application d’une grille de prix sur les dalles alvéolées.

77. Plusieurs versions de la grille des prix des dalles alvéolées ont été saisies dans les locaux de Soprel, dont une version du fichier « Grille DAP 2016 11 V2 EXT.xlsx », créée le 22 janvier 2013 et modifiée pour la dernière fois le 28 mars 201888.

78. Concernant les origines de cette grille de prix, le directeur commercial Ile-de-France de KP1 a déclaré : « [i]l s’agit d’une grille de prix sur les marchés des dalles alvéolaires qui datent d’environ 12 ou 13 ans. Cette grille a été établie afin que les prix minimum soit à respecter. ». Il a également précisé que Strudal était à l’origine de cette grille de prix et que celle-ci avait été transmise à A2C, FB, IB, KP1 et Soprel89.

79. Dans un échange de courriels du 5 avril 2018, le directeur commercial Ile-de-France de KP1 a transmis la grille de prix sur les dalles alvéolées au directeur opérationnel d’A2C, qui lui a confirmé son intention de l’appliquer : « [p]as de problème je la digère et je vais la transmettre aux commerciaux la semaine prochaine »90.

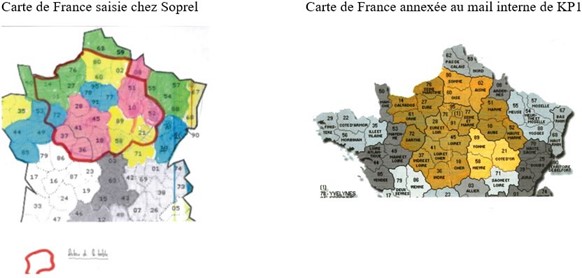

Cette grille de prix a été envoyée par le directeur commercial national de KP1 à trois directeurs commerciaux régionaux de KP1 le 6 avril 2018, avec en pièce jointe de ce courriel, la carte géographique où ces tarifs devaient être appliqués. Il s’agit des départements des régions Ile-de-France, Normandie (Basse et Haute), Picardie, Centre, Bourgogne (sauf la Saône-et-Loire) et Champagne-Ardenne (sauf les Ardennes) ainsi que du département de la Sarthe91. Une carte de France identifiant les mêmes départements avec une mention manuscrite « secteur de la table » a été saisie dans les affaires du directeur opérationnel de Soprel92.

81. Le directeur commercial national de KP1 a déclaré au sujet de ce courriel :

« J’ai vu cette grille, lors de la tenue de la réunion d’entente engagée sur les dalles alvéolées : à cette réunion participaient, outre moi-même et Monsieur J… [le directeur commercial d’Ile-de-France de KP1], peut-être même M. K... [le directeur commercial Nord/Normandie de KP1], les représentants des sociétés A2C (M. L...), SOPREL (M. M...), IB et STRUDAL. Sous toutes réserves, il me semble que cette réunion s’est tenue fin 2017 - début 2018, dans des locaux situés dans la gare de Lyon à Paris. La grille, échangée à cette occasion entre les participants, rapportait des prix minimum de vente par épaisseur de dalles : c’est l’un des participants qui a produit... cette grille doit dater de la fin mars / début avril 2018. Lors de la réunion à laquelle je faisais allusion ci-avant, la grille avait été communiquée, je ne sais plus à l’initiative de qui, sous format numérique. Par le courriel du 6 avril 2018, dont vous venez de me donner lecture, je comprends que j’avais pris soin d’en transmettre le contenu à l’attention des directeurs commerciaux des zones concernées, en l’espèce une partie du Centre, rattaché à la façade Ouest (…), ainsi que le Nord Normandie

- Picardie (…) et l’Ile-de-France (…). »93

82. Lors d’un appel intercepté le 13 juin 2018, le directeur opérationnel de Soprel a informé le directeur général de FB d’un accord anticoncurrentiel sur la grille de prix des dalles alvéolées : « après tous les mouvements multiples et variés chez Strudal on s'est à peu près tous remis d'accord (…) aujourd'hui on est revenus à la grille de départ. Donc on rechiffre... on remet à l'offre la grille qui avait été fixée à l'époque »94.

83. En troisième lieu, les éléments du dossier montrent que d’autres produits liés aux prédalles et aux dalles alvéolées étaient concernés par les échanges sur les prix entre les concurrents. Dans un courriel du 31 juillet 2014, le directeur commercial Ile-de-France de KP1 a indiqué :

« Les prix pratiqués des tubes (sécurités) sont 2,8€ chez strudal et 3 soprel !! Ce dernier temps nous avons décidé au sein de la profession de monter ce prix à 4 € avec comme cible à terme d’atteindre le 5€ !!! Donc conformément aux accords de la profession (à part SEAC et CGM) ce prix doit être à 4 € aujourd’hui »95.

84. En quatrième lieu, les messages SMS et la captation de plusieurs conversations téléphoniques engagées à partir ou à destination des lignes téléphoniques de M. L... (A2C), M. J... (KP1) et M. M... (Soprel) attestent de nombreux échanges, engagés entre les acteurs des réunions de concertation, afférents aux prix proposés par chacun d’eux à l’occasion des consultations lancées par les entreprises de construction et à l’application d’une grille de prix :

- messages de Soprel à A2C du 13 novembre 2017 : « pourquoi tu fais de la 20 à 33 € ?? Eiffage Lognes. Même pour 100.000 m² en 20 je fais 36.5. + manutention... STOP AUX PRIX BAS ». Réponse d’A2C : « Si tu veux que je te fasse la liste des chantiers que j’ai perdu à ces prix là... Où le chantier de TAM bien que tu sois plein tu me fais baisser de 2€ et je ne t’ai fait aucun reproche. Alors STOP aux donneurs de leçons ! »96 ;

- message du 15 février 2018 de Soprel à KP1 : « A2C a 38€ en DAP24 chez 3.. ! Tout va bien il remonte bien ses prix ! »97 ;

- messages du 20 mars 2018 de KP1 à Soprel : « [c]’est toi Safran avec GA »98. Réponse de Soprel : « [o]ui pourquoi ! Les prix ne sont pas à la grille ? »99 ;

- échange entre Soprel et A2C du 19 juin 2018 : « [j]e veux bien faire une nouvelle grille de prix et puis je lui ai dit "par contre c'est à vous, les patrons là (…), de décider que maintenant personne ne descend en dessous de ces prix là »100 ;

- échange du 21 juin 2018 entre A2C et SLM : « Moi [A2C], je vois N... [Président de SLM] demain. (...) Pour lui filer une grille de prix »101 ;

- échange du 24 juillet 2018 entre KP1 et Soprel : « pour les prix, pour les prix, moi, en gros normalement en Normandie, j'attaque heu la 5 au alentour de 21,80 donc c'était assez homogène par rapport à la grille aussi »102 ;

échange du 6 août 2018 entre Soprel et Strudal : « premier prix .. au-dessus de la grille pour que KP1 ait de la place »103 ;

échange du 13 septembre 2018 entre KP1 et Soprel : « O…[M. O… : IB] il m’avait appelé, mais c’était pour autre chose mais je lui ai quand même posé la question ...Donc je lui ai dit tu réponds à GEA, il m’a dit :"je ne peux pas ne pas répondre." Et donc par contre il a bien dit 50 à SINOR. Il me dit qu’en alvéolé, il va répondre à la grille plus le transport »104 ;

échange du 14 septembre 2018 entre Soprel et FB : « après tous les mouvements multiples et variés chez Strudal on s'est à peu près tous remis d'accord pour... sans parler de répartition d'affaire (…) aujourd'hui on est revenus à la grille de départ. Donc on rechiffre... on remet à l'offre la grille qui avait été fixée à l'époque (…) Tout le monde, tout le monde joue plutôt le Jeu. Sauf ... sauf A2C qui... qui a dit, il a dit au départ "non, mais de façon, moi Je veux pas...voilà" et puis après il a dit J'appliquerai la grille s'il y a une grille »105.

Sur les répartitions de marchés

85. Un ancien salarié de Rector a expliqué les modalités de fonctionnement de l’entente sur les répartitions de marchés en Ile-de-France :

« Chacun à son tour, les personnes présentes autour de la table « revendiquent » un chantier. (…) Lors des « tables », chacun apporte ses documents (bons de commande, feuilles de chantier, ordinateurs portables professionnels. Les tableaux excel sont modifiés en fonction du tour de table et des discussions qui ont lieu entre les représentants des entreprises »106.

86. Le directeur commercial d’Ile-de-France de KP1 a confirmé l’existence de répartitions de marchés lors des tours de tables, dont il a décrit les modalités de fonctionnement107. Il a précisé que les parties se répartissaient les chantiers en fonction de quotas, afin de maintenir une certaine équité entre eux108 et a précisé que KP1 avait déjà déposé des offres de couverture, afin de permettre à l’entreprise désignée de remporter le marché qui lui avait été attribué lors du tour de table109.

87. Des tableaux de suivi de répartitions de chantiers de 2006 à 2018, ouverts sur l’ordinateur du directeur opérationnel de Soprel, ont été saisis au cours de la réunion multilatérale du 25 octobre 2018110. Selon le procès-verbal de constatations partielles de la BRDE, l’un de ces fichiers reprend divers villes, marchés et répartitions de ceux-ci entre les concurrents, leur localisation, ainsi que des observations sur les prix pratiqués et les sociétés détentrices des marchés. À titre d’exemple, sur une des lignes de ce tableau se rapportant à un marché sur Rouen, il est inscrit « KP1 pour qu’ils aient qqchose sur ce chantier ! »111. Ces tableaux comprennent des colonnes « affec pre » (pour « affectation prédalle »)112 et « affec dap » (pour « affectation dalle alvéolée »)113 avec les numéros 2, 4 et 6 sur les chantiers attribués entre le 25 novembre 2009 et le 25 juin 2015.

88. L’un des fichiers était ouvert sur l’ordinateur devant le directeur opérationnel de Soprel au moment de la perquisition du 25 octobre 2018, comme l’atteste la cote 2204 :

89. Le directeur opérationnel de Soprel a déclaré qu’il complétait ce tableau sur la base des informations transmises par ses concurrents : « [c]es informations me sont fournies par mes concurrents. Je profite des réunions (…) pour compléter ce tableau personnel, notamment pour savoir qui a gagné certains marchés »114.

90. Les éléments saisis se rapportant aux réunions multilatérales, ainsi que de nombreuses captations d’échanges téléphoniques, dont des exemples non-exhaustifs sont reproduits ci-dessous, font référence à des répartitions de marché :

- message de FB à Soprel le 16 décembre 2016 : « [a]u cas où le chantier Urma te contacte pour un niveau stp ne répond pas Je leur ai mis une plus value Bon week end »115 ;

- messages entre KP1 et Soprel du 13 septembre 2017 :

o message de KP1 : « [f]aut vraiment dire quelle affaire tu as ciblé et on regarde » ;

o réponse de Soprel : « et st germain en laye GAGNERAUD, prends les poutres et laisse moi les dalles ; GCC je cible pas !! Tu peux y aller !!! » ;

- messages entre KP1 et Soprel du 26 septembre 2017 :

o message de KP1 :« charpente (…) Ou ? il y a la pose » ;

o réponse de Soprel : « CROISSY oui avec la pose ! RdV » ;

o réponse de KP1 : « Ah merde s’il y a la pose ! C’est pour 2018 ; Interdit qu’il la prenne en Cde. ; On laissera pour strudal »116 ;

- captation d’un échange téléphonique entre le directeur opérationnel de Soprel et le directeur opérationnel d’A2C du 19 juin 2018 :

« Moi [A2C] je suis chargé de prendre contact avec SLM et toi [Soprel], pour dire on se rencontre jeudi, Gare de Lyon, est-ce que ça t’intéresse de venir? Moi je vais être très franc avec eux, je vais dire voilà, la grille de prix elle est là, c’est soit vous me garantissez que vous jouez le jeu avec cette grille, et auquel cas moi je veux bien qu’on parle des ... des grosses affaires et que ... et puis que vous vous mettiez sur les grosses affaires. Pas de souci là-dessus (…) on parle des gros dossiers et on peut se les partager, mais on annonce les dossiers »117 ;

- captation d’un échange téléphonique du 13 septembre 2018 entre Soprel et FB :

« En fait, ce que je te propose, c’est que moi [Soprel], je vais probablement refaire une réponse conjointe avec KP1, mais l’idée, ce serait de dire, en fait, toi... tu m’avais dit que tu voudrais bien récupérer 20 ou 30.000, l’idée que je te propose c’est qu’on fasse comme ça. C’est à dire que toi aujourd’hui tu ne fasses pas de réponse, mais que nous on s’engage à ce tu en ais entre 20 et 30 000 à faire » 118 ;

- captation d’un échange téléphonique entre Soprel et Strudal du 25 juillet 2018 :

« Moi, je reste toujours sur ce qu’on dit... (…) au départ cette affaire-là elle était à IB. IB vu qu’il a été viré, il a été prendre une autre affaire heu on a rien dit alors moi j’veux bien, mais si on s’appelle entre nous, il y a des affaires, on dit ouais je te le laisse, je te la laisse, mais au bout d’un moment, faut que je prenne une affaire moi aussi »119.

Sur les réunions multilatérales

• Sur les réunions entre A2C, KP1, Rector, SEAC, SLM et Soprel

91. Les éléments du dossier attestent de l’existence de nombreuses réunions multilatérales entre A2C, KP1, Rector, SEAC, SLM et Soprel.

92. En premier lieu, un cahier de notes appartenant au directeur commercial de la région Ile-de-France de KP1 a été saisi dans la salle de réunion à l’hôtel Mercure de Roissy le 25 octobre 2018120. Des références datées figurent sur les pages de ce carnet. La première inscrite correspond au 10 juillet 2003, la dernière au 17 octobre 2018. Ce carnet comprend, notamment, des listes de chantiers assorties de chiffrages auxquelles correspondent des numéros entourés en bout de ligne allant de 1 à 6. Ce système perdure jusqu’à la date du 15 mai 2008121. À cette date, les chiffres sont remplacés par des lettres à savoir K (pour KP1), R (pour Rector), C (pour Corbeil Prédal devenue A2C), ou directement par des mentions des sociétés A2C, SEAC, SLM et Soprel122.

93. Interrogé sur la signification de ces lettres, le directeur commercial Ile-de-France de KP1 a indiqué que ces notes étaient prises pendant les réunions de cartel : « [c]e sont des attributions d’affaires sur des affaires en cours. En tant que salarié de la société KP1 lorsque je demande que l’affaire soit marquée K par exemple, durant la réunion, j’exprime mon souhait de prendre une affaire. À ce genre de réunion on fait un tour de table où on avance ce que l’on veut par rapport à nos préférences. (…) Je savais que ces réunions étaient illégales, mais j’avais l’obligation d’y aller et participer »123.

94. Les notes manuscrites du cahier du directeur commercial Ile-de-France de KP1 mentionnent notamment :

- des réunions des 22 et 25 septembre 2003, 5 et 24 novembre 2003, 6 et 13 janvier 2004, 17 décembre 2004, 20 janvier 2005, 1er mars 2005 et 3 mai 2005 décrites aux paragraphes 261 à 340 de la notification de griefs124 ;

- une réunion de la FIB du 15 mai 2008 entre A2C, KP1, Rector, SEAC, SLM et Soprel avec une mention « mini-traité » suivi d’une grille de prix ;

- une réunion du 27 mai 2008 comprenant une liste de 28 marchés, dont 7 sont attribués à « K », 9 à « R », 7 à « C » (dont 1 conjointement avec « SEAC ») et 1 marché est attribué à « 1 » (« libre » selon KP1125). Face à certains marchés, il est noté « libre » ; face au marché « Hanny Lieusaint 1000m² » attribué à « C » et « SEAC » il est noté « perdu ». Les notes sont prises au crayon et des actualisations sont apportées au stylo rouge pour confirmer la commande d’un marché attribué ou indiquer qu’il a été « perdu ». Face au marché « LMP Quincy sous senard 1500m² (Dubourd) », il est noté « grille (AO) ». KP1 a confirmé que les lettres « K », « R » et « C » correspondent respectivement à KP1, Rector et A2C126 ;

Extrait d’un tableau saisi dans les locaux de Soprel193

- une réunion du 15 septembre 2008 comprenant une liste de 42 marchés127, dont 8 sont attribués à « K », 7 à « R », 4 à « C » et 1 à A2C. KP1 a confirmé que les lettres « K »,

« R » et « C » correspondent respectivement à KP1, Rector et A2C128 ;

- une réunion du 26 novembre 2008 comprenant une liste de 36 marchés129, dont 10 attribués à « K », 8 à « R », 4 à « C » et 1 à « JC ». Les notes comportent également des informations concernant les prix appliqués par les concurrents. Ainsi, il est marqué : « SLM râle -> KP1 à 21,50 » ; « Mini traité à 25€ en 6 / 23,8 en 5 » ; « ep. 6 26 / 24,80 en ep.56m » ; « >500 à 600 27 à 27,50 (01,5) ou >7m ». KP1 a confirmé que les lettres « K », « R » et « C » correspondent respectivement à KP1, Rector et A2C et que les initiales « JC » désignent le directeur d’exploitation de SLM130.

- une réunion non datée, qui s’est tenue entre les réunions du 26 novembre 2008 et du 18 février 2009131, comprenant une liste de 59 marchés avec leurs volumes et le code d’attribution, dont 15 ont été attribués à « K », 17 à « R », 5 à « C », 6 à Soprel et 4 à « JC » (initiales du représentant de SLM132). KP1 a confirmé que les lettres « K », « R » et « C » correspondent respectivement à KP1, Rector et A2Cet que les initiales « JC » désignent le directeur d’exploitation chez SLM 133. Concernant certains marchés, après le code d’attribution, il est noté « perdu » avec le nom de la société qui a obtenu le marché. Face à certains marchés, il est noté « libre » et pour d’autres, après leur attribution, il est marqué un prix. Par exemple, pour le marché « BY prison Peau 15000 inverse 37000m² » il est noté « 26 en 6 plancher » ou encore pour le marché « Petit Komus (…) 22000m² “K” 24.20 en 5 » ou pour le marché « legendre Bx à Montevin 7300 “R” 25,40 en 6 ». KP1 a confirmé que les lettres « K », « R » et « C » correspondent respectivement à KP1, Rector et A2C et que les initiales « JC » désignent le directeur d’exploitation de SLM ;

- une réunion non datée, qui s’est tenue entre les réunions du 18 février 2009 et du 7 avril 2009 comprenant une liste de 36 marchés dont 7 attribués « K », 10 à « R », 5 à « C », 3 à « JC » et 2 à « S »134. KP1 a confirmé que les lettres « K », « R », « C » et « S » correspondent respectivement à KP1, Rector, A2C et Soprel et que les initiales « JC » désignent le directeur d’exploitation chez SLM135 ;

- une réunion non datée, qui s’est tenue entre les réunions du 22 avril 2009 et du 17 juin 2009 comprenant une liste de 37 marchés partagés entre « K » (6 marchés), « R » (7 marchés), « C » (4 marchés), « JC » (7 marchés), et « Soprelem » (1 marché)136. Face à certains marchés, il est indiqué qu’ils sont libres, pour d’autres après la note indiquant leur affectation à une entreprise, il est noté « perdu ». KP1 a confirmé que les lettres « K », « R » et « C » correspondent respectivement à KP1, Rector et A2Cet que les initiales « JC » désignent le directeur d’exploitation chez SLM 137 ;

- une réunion du 25 juin 2009 comprenant une liste de 37 marchés, dont 9 attribués à « K », 7 à « R », 4 à « C » et 5 à « S »138. KP1 a indiqué que les lettres « K », « R » « C » et « S » correspondent à KP1, Rector, A2C et Soprel139 ;

- une réunion non datée, qui s’est tenue entre les réunions du 25 juin 2009 et du 9 novembre 2009, comprenant deux tableaux, faisant apparaître les initiales ou le nom des sociétés A2C, KP1, Rector, SEAC, SLM et Soprel. Selon KP1, le 1er tableau reprend les capacités de production que chaque entreprise mettait en avant en début de réunion et servait à la répartition des marchés par la suite. Le 2ème tableau correspond aux pourcentages de répartition entre les différentes entreprises. Ces chiffres évoluent d’une ligne à l’autre pour une même entreprise car les pourcentages évoluent en fonction de la négociation entre les entreprises durant la réunion. Le pourcentage final attribué correspond à la dernière ligne140. La suite des notes est un tableau avec sept colonnes sur deux pages : une colonne consacrée au marché avec le nom du client et le volume, cinq colonnes dédiées aux entreprises se partageant les marchés (A2C, K, R, SLM, Sop), une étoile est posée face au marché dans la colonne de l’entreprise attributaire, une dernière colonne avec des commentaires. Les volumes de SEAC ont été discutés en début de réunion ;

- une réunion non datée, qui s’est tenue entre les réunions du 14 décembre 2009 et du 3 février 2010, comprenant des informations sur les prix141 et une liste de 89 marchés avec leurs volumes, le nom du client et leur affectation à K (13 marchés), R (17 marchés), A2C (25 marchés), Soprelem (6 marchés), SLM (11 marchés) ou à SEAC (14 marchés). À la fin de ce tableau se trouve un bilan des volumes d’affaires réalisés par les 6 concurrents.

95. En deuxième lieu, les éléments du dossier montrent qu’à partir de 2011, le directeur opérationnel d’A2C assurait les fonctions de secrétaire, en tenant à cet égard un tableau Excel synthétisant les discussions, dont une copie était remise aux participants142.

96. KP1 a produit des tableaux Excel, intitulés « TABLEAU RELANCE AFFAIRES »143, préparés par le directeur opérationnel d’A2C et reprenant la répartition des chantiers et des volumes entre les entreprises participant aux réunions régionales sur les prédalles en Ile-de-France, sur une période allant du 9 février 2011144 au 6 novembre 2014145. Ces tableaux contiennent des colonnes sur l’identité du client, le nom du chantier, le département, le volume global (marqué avec code couleur rouge ou bleu), les volumes en dalles alvéolées et poutres, le prix des prédalles et des colonnes intitulées 1, 2, 3, 4 et 5146. La mention « Rector laisse ce chantier à A2C » figure en face d’une ligne afférente au chantier « LMP » situé à Choisy-Le-Roi147. La mention « prévenir que nous allons la prendre » figure en face d’une ligne afférente au chantier « UNIVERSITE DE CERGY NEUVILLE SUR OISE » sur un feuillet daté du 10 juin 2013148.

97. En fin de chaque tableau figure un suivi des parts de marché des entreprises 1, 2, 3, 4 et 5, avec un calcul du différentiel entre les parts de marchés réalisées et les parts de marchés pour les chantiers « attribués ». Les mentions « attribs kotas » et/ou « cds kota », faisant référence aux parts de marchés convenues entre les parties, figurent expressément sur les feuillets datés du 16 octobre 2013149 au 16 septembre 2014150. KP1 a identifié les entreprises correspondant aux colonnes numérotées : les chiffres 1 à 5 désignent respectivement KP1, Rector, A2C, SLM et Soprel (à partir de juillet 2013).

98. Des tableaux identiques ont été saisis auprès de Soprel et d’A2C :

- un fichier Excel, intitulé « tab affaires 2012.xls »151, composé de 30 onglets a ainsi été saisi dans les affaires du directeur opérationnel de Soprel. Les onglets portent des dates du 8 février 2011 au 11 juin 2013. L’exploitation des métadonnées de ce fichier Excel atteste que ce fichier a été créé le 10 février 2005 et modifié pour la dernière fois le 19 juillet 2013 par le directeur opérationnel d’A2C152.

- des versions papier de ces mêmes tableaux, comportant des mentions manuscrites, ont été saisies dans le bureau du directeur opérationnel d’A2C avec des dates allant du 16 octobre 2013 au 16 avril 2014153.

99. Les tableaux communiqués par le demandeur de clémence, dont la plupart ont également été saisis parmi les documents provenant de Soprel et d’A2C, attestent de l’existence de 15 réunions entre KP1, Rector, A2C et SLM entre le 9 février 2011 et le 11 juin 2013154 et de 11 réunions entre le 19 juillet 2013 et le 6 novembre 2014 entre KP1, Rector, A2C, SLM et Soprel155.

100. En troisième lieu, plusieurs autres notes manuscrites, courriels et échanges de SMS attestent de la tenue d’autres réunions multilatérales entre le 19 décembre 2013 et le 11 février 2016 :

- un courriel du 29 janvier 2014, adressé par KP1 à des représentants d’A2C, Rector, SLM, Soprel et de la FIB faisant état d’une réunion Qualiprédal tenue le 19 décembre 2013 et planifiant une autre réunion le 4 février 2014 à l’hôtel Novotel dans le 15ème arrondissement de Paris156. Les notes du président d’A2C, prises dans son agenda le 4 février 2014, attestent que l’objet de cette réunion portait notamment sur le « prix des prémurs »157 ;

- les notes prises par le président d’A2C dans son agenda de 2014 font état d’une réunion prévue le 18 février 2014 entre A2C, Rector et SLM sur un « niveau de prix / grille de prix »158 ;

- une page manuscrite à l’entête Hôtels Mercure, faisant état d’une réunion le 11 février 2016 entre A2C, KP1, Rector, SLM et Soprel. Ces notes comprennent des informations sur les parts de marché de ces 5 entreprises et leurs prix de vente moyen159.

101. En quatrième lieu, il ressort des éléments du dossier que 4 réunions anticoncurrentielles se sont tenues entre A2C, KP1, Rector et Soprel au cours de l’année 2018.

102. Le 19 juin 2018, une première réunion s’est tenue entre A2C, KP1 et Rector à l’hôtel Mercure Paris Porte d’Orléans160.

103. S’agissant de l’objet de cette réunion, le directeur général de KP1 a indiqué : « Nous avons discuté de la possibilité de remonter les prix en Ile-de-France. Nous avons évoqué la volonté d’augmenter les prix et d’une manière générale que les opérationnels soient en relation…. Il y avait une réunion à l’hôtel Mercure sur un autre sujet, le comité de pilotage du GIE thermo prédalle. Quelqu’un a dû inviter A2C car ils n’en font pas partie »161.

104. La captation d’un échange téléphonique du 19 juin 2018 entre les directeurs opérationnels d’A2C et de Soprel atteste que les discussions ont également porté sur les répartitions de chantiers : « ils veulent qu’on parle des gros chantiers qu’on s’est distribués ... je lui ai dit ok »162.