ADLC, 6 mai 2024, n° 24-DCC-88

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif d’Excellence Imagerie, Imagerie Duroc et Groupement Imagerie Médicale Angevine par Antin Infrastructures Partners

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 9 avril 2024, relatif à la prise de contrôle exclusif d’Excellence Imagerie, Imagerie Duroc et Groupement Imagerie Médicale Angevine par Antin Infrastructure Partners, formalisée par un contrat de cession d’actions et deux contrats de transfert de titres du 21 janvier 2024 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ;

Vu les autres pièces du dossier ;

Adopte la décision suivante :

Aux termes de la présente décision, l’Autorité a procédé à l’examen de l’opération de prise de contrôle exclusif d’Excellence Imagerie, Imagerie Duroc et du Groupement Imagerie Médicale Angevine par Antin. Les entreprises cibles sont simultanément actives dans le secteur de l’imagerie médicale en France.

L’Autorité n’a jamais été amenée à se prononcer, dans le cadre du contrôle des concentrations qu’elle exerce, sur le secteur de l’imagerie médicale.

Elle a mené son analyse sur le marché amont de l’accès des radiologues libéraux aux équipements matériels lourds (« EML ») comprenant les IRM et les scanners, ainsi que sur le marché aval des actes de radiologie, dans la ville de Paris.

Concernant le marché amont de l’accès des médecins libéraux aux EML, l’Autorité a estiméqu’il convenait, pour le besoin de l’espèce, d’identifier ce marché en raison de la différence existant entre l’accès des radiologues aux EML, dont l’exploitation est soumise à l’autorisation de l’Agence régionale de santé, et l’accès aux autres appareils de radiologie, qui ne sont pas soumis à une telle régulation. L’Autorité a en outre estimé que ce marché pouvait être segmenté entre les catégories d’EML que sont les IRM et les scanners. En ce qui concerne la délimitation géographique de ce marché, l’Autorité a retenu un niveau local correspondant au découpage territorial pour l’attribution des autorisations EML défini par les agences régionales de santé.

L’Autorité a en outre identifié un marché aval des actes de radiologie, pouvant être segmenté entre les examens d’IRM, les examens de scanners, les examens de radiologie conventionnelle, les examens d’échographie et les examens de mammographie. Concernant la délimitation géographique de ce marché aval, l’Autorité a retenu la même délimitation que celle retenue pour le marché amont de l’accès des radiologues libéraux aux EML.

S’agissant des risques d’effets horizontaux sur le marché amont de l’accès des radiologues aux actes d’EML, l’opération ne devrait pas substantiellement modifier la structureconcurrentielle de ce marché au bénéfice de la nouvelle entité en raison de la présence de concurrents significatifs. L’Autorité note par ailleurs que la régulation de ce marché par les agences régionales de santé encadre dans une large mesure le fonctionnement de ce marché.

S’agissant des risques d’effets horizontaux sur le marché aval des actes de radiologie, quelle que soit la segmentation envisagée, l’Autorité a relevé que tout problème de concurrence peut être écarté dès lors que la part de marché de la nouvelle entité restera limitée. En outre, l’Autorité de la concurrence a relevé la faible différenciation des services proposés par les cabinets de radiologie et l’atomicité de l’offre des actes de radiologie à Paris.

S’agissant des risques d’effets verticaux, l’Autorité a estimé que l’opération n’était pas de nature à soulever de problèmes de concurrence, compte tenu des parts de marché limitées de la nouvelle entité sur l’ensemble des marchés concernés et de la régulation des agences régionales de santé.

En conséquence, l’Autorité de la concurrence a autorisé l’opération.

I. Les entreprises concernées et l’opération

La société Antin Infrastructure Partners (« Antin ») est une société de private equityindépendante spécialisée dans l’investissement dans les infrastructures relatives notamment aux secteurs de l’énergie, de l’environnement, des télécommunications, des transports et des infrastructures numériques et sociales. Elle est intégralement détenue par la société Antin SA, entreprise cotée à la bourse de Paris. La majorité du capital et des droits de vote de cette dernière sont détenus par des associés membres de l’équipe dirigeante de la société.

Le groupe Excellence Imagerie (« Excellence Imagerie ») est actif dans le secteur de l’imagerie médicale à Paris. Excellence Imagerie regroupe quarante-six radiologues exerçants dans quatre centres de radiologie situés dans les 4e, 8e, 10e, 14eet 17earrondissements de Paris, ainsi qu’à Vincennes2

La société faîtière du groupe Excellence Imagerie est la SAS Excellence Imagerie, laquelle est indirectement détenue par la société UI Investissement, aux côtés des praticiens exerçant dans les centres d’Excellence Imagerie. Imagerie Duroc (« Duroc ») est actif dans le secteur de l’imagerie médicale à Paris et regroupe dix radiologues associés exerçant dans quatre centres de radiologie situés dans le 6e arrondissement de Paris. Le capital de la société faîtière du groupe Duroc, la SPFPL Holding Duroc Parnasse est réparti entre plusieurs radiologues associés.

Le Groupement Imagerie Médicale Angevine (« GIMA ») est actif dans le secteur de l’imagerie médicale dans le département du Maine-et-Loire (49), principalement à Angers.

L’actionnariat de la société faîtière de GIMA, SPFPL AI 2022, est réparti entre vingt-quatre radiologues associés.

L’opération envisagée, formalisée par un contrat de cession d’actions et deux contrats de transfert de titres en date du 21 janvier 2024, consiste en trois acquisitions interdépendantes constituant une opération unique : l’acquisition d’Excellence Imagerie par Antin, puis l’acquisition de Duroc par Antin via Excellence Imagerie et enfin l’acquisition de GIMA par Antin via Excellence Imagerie. L’acquisition de Duroc et GIMA est constituée par l’apport des titres des sociétés faîtières de Duroc et GIMA à la société faîtière d’Excellence Imagerie préalablement à l’acquisition d’Excellence Imagerie par Antin. En rémunération de cet apport, des actions de la société faitière d’Excellence Imagerie seront émises au profit des cédants Duroc et GIMA. À la suite de l’acquisition d’Excellence Imagerie par Antin, les actions émises au profit des cédants Duroc et GIMA seront acquises par Antin. Dès lors que ces opérations sont réalisées par le même acquéreur, à savoir Antin, qu’elles sont liées par un lien de conditionnalité et réalisées le même jour et qu’elles constituent toutes trois une opération de concentration entraînant changement de contrôle, elles doivent être appréciées comme des opérations interdépendantes conformément aux paragraphes 77 et suivants des lignes directrices de l’Autorité relatives au contrôle des concentrations.

En ce qu’elle se traduit par la prise de contrôle exclusif, par Antin, d’Excellence Imagerie, de Duroc et de GIMA, l’opération notifiée constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (Antin : [≥ 150 millions] d’euros pour l’exercice clos le 31 décembre 2022 ; Excellence Imagerie : [≤ 150 millions] d’euros pour l’exercice clos le 31 décembre 2022 ; Duroc : [≤ 150 millions] d’euros pour l’exercice clos le 31 décembre 2022 et GIMA : [≤ 150 millions] d’euros pour l’exercice clos le 31 décembre 2022). Au moins deux des entreprises concernées réalisent en France un chiffre d’affaires supérieur à 50 millions d’euros (Antin : [≥ 50 millions] d’euros pour l’exercice clos le 31 décembre 2022 ; Excellence Imagerie : [≥ 50 millions] d’euros pour l’exercice clos le 31 décembre 2022). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne3

En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430- 3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

Les entreprises cibles sont simultanément actives dans le secteur de l’imagerie médicale en France.

Sur la base de sa pratique décisionnelle et de l’instruction menée dans le cadre de la présente opération, l’Autorité considère que l’analyse peut être menée, au cas d’espèce, sur des marchés amont relatifs à l’accès aux examens d’imagerie par résonance magnétique (« IRM ») et aux examens de scanner effectués à titre libéral (A) et sur des marchés aval relatifs aux actes de radiologie (examens d’IRM, de scanner, de radiographie conventionnelle, d’échographie et de mammographie) (B).

A. MARCHÉS AMONT DE L’ACCÈS DES MEDECINS LIBÉRAUX AUX EXAMENS

D’ÉQUIPEMENTS MATÉRIELS LOURDS

1. MARCHÉS DE PRODUITS

L’Autorité n’a jamais été amenée à se prononcer, dans le cadre du contrôle des concentrations qu’elle exerce, sur le secteur de l’imagerie médicale et plus précisément sur l’existence d’un éventuel marché amont de l’accès des radiologues libéraux aux équipements matériels lourds (« EML ») comprenant les IRM et les scanners.

L’Autorité a toutefois pu, en matière contentieuse, relever l’existence d’un éventuel marché de l’accès des radiologues aux EML. Elle a considéré que « le marché de produits concerne les examens de scanner et d’IRM pratiqués par les radiologues libéraux. Ces machines entrent toutes les deux dans la catégorie des équipements matériels lourds aux termes de l’article R. 712-2 du code de la santé publique. La caractéristique de ce marché est que le nombre d'appareils de scanner et d'IRM est limité par la carte sanitaire et que leur exploitation est soumise à un régime d’autorisation préalable de l’administration. Le radiologue libéral, en sa qualité de prestataire de service de détail, ne peut répondre aux besoins des médecins prescripteurs et des patients que s’il a accès à ces équipements. Il faut donc distinguer un marché amont de l’accès aux équipements différents du marché aval des prestations de radiologie. […] Le marché amont de l’accès des médecins radiologues aux équipements d’IRM et de scanner croise la demande de praticiens libéraux et l’offre d'entreprises gestionnaires d’équipements de radiologie lourde »

L’Autorité a en outre envisagé une possible segmentation du marché de l’accès des radiologues aux EML entre les examens d’IRM et les examens de scanners. Ella a relevé qu’il était « possible, selon que l’on considère les actes de radiologie avec équipements lourds dans leur ensemble ou que l’on distingue certaines spécialités ou pathologies, de définir soit un marché unique de l’exploration radiologique au moyen d’équipements matériels lourds, soit deux marchés distincts, d’une part, le marché des examens de scanner, d’autre part, le marché des examens d’IRM. La définition de ces marchés de service détermine la définition des marchés amont de l’accès aux équipements, ce qui permet le cas échéant, de distinguer le marché de l’accès au scanner de celui de l’accès aux appareils d’IRM »

Conformément à cette pratique décisionnelle, la partie notifiante soutient l’existence d’un marché amont de l’accès aux EML, lequel peut être divisé entre les examens d’IRM effectués à titre libéral et les examens de scanner effectués à titre libéral. Elle relève à cet égard la spécificité du régime d’exploitation des EML, dont le nombre est limité par la carte sanitaire définie par l’Agence régionale de santé, ainsi que la plausible absence de substituabilité entre les IRM et les scanners du point de vue du médecin radiologue.

Il ressort de l’instruction menée dans le cadre de la présente affaire, au cours de laquelle l’Autorité a interrogé plusieurs opérateurs du secteur de l’imagerie médicale, qu’il est pertinent d’envisager, pour les besoins de l’espèce, l’existence d’un marché amont de l’accès des médecins radiologues aux EML.

En effet, l’accès des radiologues libéraux aux équipements matériels lourds est régulé et contraint sur un territoire donné. L’installation d’une machine est soumise à autorisation des agences régionales de santé conformément aux articles L6122-1 et suivants et R6122-26 du Code de la santé publique. Cette autorisation de l’Agence régionale de santé est accordée par site géographique, pour une durée qui ne peut être inférieure à sept ans. Lorsque, pour un territoire donné, l’Agence régionale de santé dispose de plusieurs demandes, elle peut encourager la mise en place d’une demande commune. L’autorisation peut également être accordée sous conditions, tant pour inciter la mise en place de mesure de coopération – en imposant par exemple la mise en place de vacations pour les radiologues tiers – qu’une orientation tarifaire applicable aux actes de radiologie impliquant des EML. Si les conditions ayant permis l’autorisation ne sont pas respectées, l’autorisation peut être suspendue ou retirée6.

La régulation des autorisations par les agences régionales de santé a pour conséquence la limitation du nombre d’EML par territoire. En cela, l’accès aux EML des radiologues libéraux diffère de l’accès aux autres équipements de radiologie (table de radiologie, échographe, mammographe), qui ne nécessitent pas une telle autorisation et sont au contraire en accès libre, sans limitation de nombre7.

Outre la limitation du nombre des EML, l’Autorité relève une importante différence de prix d’acquisition entre les EML et les autres équipements de radiologie. Selon les opérateurs interrogés, le prix d’un appareil de radiologie hors EML peut varier de 50 000 euros à 300 000 euros, alors que le prix d’un scanner tourne autour de 700 000 euros et que celui d’une IRM peut atteindre deux millions d’euros. L’installation d’une IRM nécessite de plus une surface au sol importante et donc des travaux d’aménagement conséquents le cas échéant.

Par ailleurs, il convient de préciser que le marché amont de l’accès aux EML pour les radiologues libéraux exclut les appareils en milieu hospitalier ne prévoyant pas, en principe, la mise à disposition de vacations au profit des radiologues libéraux8. De telles vacations peuvent toutefois exister – et tendent même à devenir plus fréquentes – en raison de la pénurie de radiologues hospitaliers.

En outre, l’instruction a montré que sur le marché amont de l’accès des radiologues libéraux aux EML une distinction peut être opérée entre l’accès aux examens d’IRM et l’accès aux examens de scanners.

En effet, IRM et scanners n’apparaissent pas substituables, tant pour le radiologue libéral que pour le patient. D’abord, alors qu’une IRM utilise une technologie d’ondes produisant des images d’organes, d’os et de tissus mous produisant un résultat en 2D ou 3D, un scanner repose sur une technologie fondée sur les rayons X en fournissant un résultat en 3D. Les répondants interrogés dans le cadre de l’instruction confirment que tant la technologie utilisée que les résultats obtenus – et donc les diagnostics possibles – diffèrent entre une IRM et un scanner.

De plus, il existe des différences de prix à l’achat, pouvant varier du simple au double entre un scanner et une IRM. Le montant du forfait technique9ainsi que le montant pris en charge par l’assurance maladie pour le patient varient aussi selon l’EML utilisé.

Enfin, l’Autorité note que tous les radiologues libéraux ne disposent pas systématiquement des deux types d’EML dans leur centre de radiologie. Selon les estimations de la partie notifiante, environ un quart des radiologues libéraux exerçant des examens d’EML à Paris ne dispose que d’un type d’EML. L’Autorité note toutefois que ces radiologues peuvent, par convention, accéder à un EML dont ils ne disposeraient pas10.

Il ressort de ce qui précède que l’analyse peut être menée, pour les besoins de la présente espèce, sur un marché amont de l’accès des radiologues libéraux aux EML. Ce marché peut être segmenté entre l’accès aux examens d’IRM effectués à titre libéral et l’accès aux examens de scanners effectués à titre libéral.

2. MARCHÉS GÉOGRAPHIQUES

En ce qui concerne la délimitation géographique du marché amont de l’accès des radiologues libéraux aux EML, la pratique décisionnelle de l’Autorité en matière contentieuse repose « sur le découpage géographique retenu pour planifier l'offre sanitaire régionale et prend plus particulièrement en compte le niveau de découpage territorial retenu dans le schéma régional d’organisation des soins (ci-après, le « SROS »). Cette approche permet d’apprécier le niveau minimum d’équipement en matériel lourd d’imagerie médicale et déterminer les objectifs quantifiés de l’offre de soins, ces territoires étant supposés répondre aux besoins de la population sans que celle-ci doive se déplacer au-delà de leurs limites »11.

L’Autorité se fonde ainsi sur les zones définies et utilisées par les agences régionales de santé pour octroyer les autorisations d’exploitation d’EML.

La partie notifiante ainsi que les opérateurs du secteur interrogés durant l’instruction confirment l’approche géographique retenue par l’Autorité dans sa pratique contentieuse.

Il ressort de ce qui précède que les effets de l’opération seront analysés, pour les besoins de la présente espèce, au niveau local correspondant au découpage territorial pour l’attribution des autorisations EML défini par les ARS.

B. MARCHÉS AVAL DES ACTES DE RADIOLOGIE

1. MARCHÉS DE PRODUITS

L’Autorité n’a jamais été amenée à se prononcer, dans le cadre du contrôle des concentrations, sur l’existence d’un éventuel marché aval des actes de radiologie.

L’Autorité a toutefois pu, en matière contentieuse, relever l’existence d’un éventuel marché aval des prestations de radiologie12. Elle a, en outre, envisagé une segmentation de ce marché en fonction des équipements utilisés, en considérant que les conditions de concurrence sur les marchés amont déterminent celles des marchés aval : « [l]es conditions d’accès des médecins à ces équipements ont un effet sur le marché aval de la prestation de service médical rendue par les radiologues libéraux aux patients, le cas échéant par l’intermédiaire de médecins prescripteurs »13.

Au sein de la catégorie des EML, l’Autorité a de plus considéré « possible, selon que l’on considère les actes de radiologie dans leur ensemble ou que l’on distingue certaines spécialités ou pathologies, de définir soit un marché unique de l’exploration radiologique au moyen d’équipements matériels lourds, soit deux marchés distincts, d’une part, le marché des examens de scanner, d’autre part, le marché des examens d’IRM. La définition de ces marchés de service détermine la définition des marchés amont de l’accès aux équipements, ce qui permet le cas échéant, de distinguer le marché de l’accès au scanner et celui de l’accès aux appareils d’IRM »14.

La partie notifiante considère qu’il existe un marché aval des actes de radiologie, où se rencontrent l’offre d’imagerie et de diagnostic médical proposée par les radiologues avec les besoins des patients. Elle soutient que ce marché peut plausiblement être segmenté par type d’examen, à savoir un marché aval des examens d’IRM, un marché aval des examens de scanner, un marché aval des examens de radiographie conventionnelle, un marché aval des examens d’échographie et un marché aval des examens de mammographie. Au soutien de sa position, la partie notifiante indique que cette typologie recouvre notamment les catégories utilisées par la Sécurité sociale et l’Assurance maladie. En outre, elle indique qu’il existe des différences de technologies utilisées selon le type d’acte, des différences de résultats et d’usages, les différents examens pouvant par ailleurs être complémentaires dans le parcours de soins et de diagnostics d’un patient. La partie notifiante relève au surplus des différences de prix et de prise en charge par la Sécurité sociale, mais également, du point de vue du patient d’accessibilité en fonction du type d’appareil utilisé.

Il ressort de l’instruction qu’il est pertinent d’envisager, pour les besoins de l’espèce, l’existence d’un marché aval des actes de radiologie pouvant éventuellement être segmenté par type d’appareil.

L’Autorité relève, en premier lieu, que chaque acte de radiologie (examen d’IRM, de scanner, de radiologie conventionnelle, d’échographie ou de mammographie) diffère selon la technologie et l’équipement utilisé. Par exemple, alors qu’une IRM utilise, comme indiqué ci-dessus, une technologie d’ondes électromagnétiques, les scanners, mammographes et tables de radiologies utilisent des rayons X, tandis que l’échographe repose sur les ultrasons.

De ces différences de technologies ressort une grande variété de résultats et d’images, à usage propre et parfois complémentaire. L’Autorité relève à cet égard que, quand bien même la technologie par rayons X est partagée entre scanner, radiologie conventionnelle et mammographie, les images produites ainsi que les usages qui en sont faits sont différents entre ces trois équipements : un scanner sera en effet en capacité de produire une image en 3D, alors que le mammographe, centré sur le sein, ou la table de radiologie, ne seront pas en mesure de produire le même degré de précision. L’Autorité relève ainsi, comme cela est 10 également confirmé par les opérateurs interrogés, que les différents actes de radiologie ne sont pas substituables, tant du point de vue du patient que du radiologue établissant le diagnostic.

En outre, à chacune des technologies et actes présentés ci-dessus correspond un niveau de prix et partant un remboursement différent de la part de la Sécurité sociale.

De plus, comme indiqué par la partie notifiante et confirmé par les opérateurs interrogés, il existe une grande disparité d’accessibilité15 à ces actes de radiologie : un rendez-vous médical pour un examen d’échographie peut être pris par un patient pour le jour même, alors qu’un examen d’EML peut nécessiter d’attendre quelques jours ou semaines.

L’Autorité considère enfin, comme il ressort de l’instruction, qu’il n’est pas pertinent de segmenter ce marché aval en fonction des organes examinés dès lors que les appareils précités sont en mesure d’établir un diagnostic pour l’ensemble du corps : un échographe ou une table de radiologie peuvent par exemple examiner de manière indifférenciée le haut ou le bas du corps. Il convient cependant de relever que ce constat ne s’applique pas pour les examens réalisés par un mammographe, centré sur l’imagerie du sein.

Par ailleurs, à la différence du marché amont, l’éventuel marché aval des actes de radiologie, incluant tous les types d’actes mentionnés ci-dessus, intègre l’offre disponible dans le milieu hospitalier public. L’Autorité considère cela justifié dès lors que, du point de vue du patient, l’offre d’un radiologue libéral est substituable à l’offre des radiologues du service public hospitalier en raison de l’identité des actes proposés, et ce malgré l’éventuelle différence de prix pouvant être observée16. Cette approche est cohérente avec la pratique décisionnelle de l’Autorité consistant à ne pas distinguer l’offre de diagnostics et de soins hospitaliers selon qu’elle émane d’établissements privés ou publics17.

Il ressort de ce qui précède que l’analyse peut être menée, pour les besoins de la présente espèce, sur un marché aval des actes de radiologie. Ce marché peut être segmenté entre les examens d’IRM, les examens de scanners, les examens de radiologie conventionnelle, les

examens d’échographie et les examens de mammographie.

2. MARCHÉS GÉOGRAPHIQUES

En ce qui concerne la délimitation géographique du marché aval des actes de radiologie, la pratique décisionnelle de l’Autorité en matière contentieuse considère, comme pour les marchés amont, des zones définies par les agences régionales de santé pour octroyer les autorisations d’exploitation d’EML. En outre, l’Autorité a déjà pu appliquer cette délimitation géographique en matière de contrôle de concentrations dans le secteur des services de médecine, chirurgie et obstétrique18.

La partie notifiante soutient également que les marchés aval des actes de radiologie doivent être analysés au niveau local. L’instruction menée confirme cette approche qui peut être appliquée à l’ensemble des segmentations évoquées ci-dessus, à savoir, outre les marchés aval des actes d’EML, les marchés aval des actes de radiologie conventionnelle, d’échographie et de mammographie.

Il ressort de ce qui précède que les effets de l’opération seront analysés, pour les besoins de la présente espèce, au niveau local correspondant au découpage territorial pour l’attribution des autorisations EML défini par les ARS.

III. Analyse concurrentielle

A. ANALYSE DES EFFETS HORIZONTAUX

Un risque d’atteinte à la concurrence peut être constaté lorsqu’une concentration confère un pouvoir de marché à la nouvelle entité ou renforce un pouvoir de marché que l’une des parties détenait avant l’opération, c’est-à-dire lorsque l’opération confère à la nouvelle entité le pouvoir de faire obstacle au maintien d’une concurrence effective sur le marché en cause en lui fournissant la possibilité de comportements indépendants dans une mesure appréciable vis-à-vis de ses concurrents et de ses clients. La nouvelle entité serait ainsi en mesure d’augmenter significativement ses prix, de réduire la diversité des produits ou services disponibles sur le marché ou son rythme d’innovation.

Afin d’analyser l’existence d’un pouvoir de marché, l’Autorité peut notamment prendre en compte les éléments suivants : la part de marché des parties et le degré de concentration du marché à l’issue de l’opération, la pression concurrentielle que peuvent exercer les concurrents actuels ainsi que les potentiels nouveaux entrants et la puissance d’achat des clients.

La pratique décisionnelle retient que lorsque la part de marché de la nouvelle entité est inférieure à 25 %, il est présumé que l’opération ne porte pas atteinte à la concurrence par le biais d’effets unilatéraux.

Compte tenu des activités des parties, l’opération entraîne des chevauchements d’activité, entre Excellence Imagerie et Imagerie Duroc sur le marché amont de l’accès des radiologues libéraux aux EML à Paris (1) et sur le marché aval des actes de radiologie à Paris (2).

1. LE MARCHÉ AMONT DE L’ACCÈS DES RADIOLOGUES LIBÉRAUX AUX EML

Sur le marché amont de l’accès des radiologues libéraux aux EML, une concentration importante au profit de la nouvelle entité pourrait, par exemple, lui permettre de rendre plus restrictives ou onéreuses les conditions d’accès des médecins libéraux en tant qu’associés aux sociétés d’exercice libérales ou lui permettre de recruter des radiologues exerçant dans des centres concurrents via des capacités d’investissements et de financements importantes.

L’opération envisagée entraîne un chevauchement d’activité entre Excellence Imagerie et Imagerie Duroc sur le marché amont de l’accès des radiologues libéraux aux EML à Paris, où la nouvelle entité disposera, à l’issue de l’opération, de parts de marché estimées à [20-1230] % pour l’ensemble des EML, [20-30] % pour les IRM et [10-20] % pour les scanners19.

En outre, l’Autorité relève la présence de nombreux concurrents de la nouvelle entité, tels qu’Imagerie Cardinet, Imagerie Médicale Paris Centre ou Imagerie 114. Même si ces concurrents sont, individuellement, d’une importance moindre que celle de la nouvelle entité, ils constituent de nombreuses alternatives à celle-ci pour les radiologues libéraux et disposent également, pour certains, de capacités d’investissements significatives. Il convient en outre de rappeler que la répartition entre opérateurs des EML est régulée par les agences régionales de santé pour chaque territoire donné, notamment le territoire parisien.

Dans le cadre de son analyse, l’Autorité s’est interrogée sur l’impact que pourrait avoir la réforme en cours relative aux autorisations d’EML introduite par voie réglementaire en 202220. Cette réforme permet à un site possédant déjà un ou deux EML d’acquérir jusqu’à trois EML pour une même adresse – à condition d’avoir au préalable un scanner et une IRM sur le site21

–, sans avoir besoin de solliciter d’autorisation auprès de l’ARS pour la ou les machine(s) supplémentaire(s). L’autorisation de l’ARS correspondra dès lors non pas à une machine, mais à un site géographique qui pourra cumuler jusqu’à trois EML. Cette réforme vise à l’augmentation du nombre d’EML par zone.

L’Autorité relève, sur la base des informations communiquées par la partie notifiante, que la réforme mentionnée ci-dessus ne devrait pas faire évoluer sensiblement les parts de marchés de la nouvelle entité. La partie notifiante a en effet indiqué à l’Autorité que cette réforme n’aura qu’un impact limité sur le nombre d’EML détenus par la nouvelle entité dès lors que la quasi-totalité des sites d’Excellence Imagerie et Duroc atteignent déjà le nombre plafond de trois EML22. Il ressort ainsi de ce qui précède que l’opération, bien que couplée avec la réforme des autorisations des EML, ne devrait pas substantiellement modifier la structure du marché amont de l’accès aux EML au bénéfice de la nouvelle entité.

Dès lors, l’opération n’est pas de nature à porter atteinte à la concurrence sur le marché amont de l’accès des radiologues libéraux aux EML, quelle que soit la segmentation envisagée.

2. LES MARCHÉS AVAL DES ACTES DE RADIOLOGIE

Sur les marchés aval des actes de radiologie, une concentration importante au profit de la nouvelle entité pourrait, par exemple, lui permettre de procéder à des augmentations tarifaires23 ou à une diminution de la qualité de service.

L’opération envisagée entraîne un chevauchement d’activité entre Excellence Imagerie et Imagerie Duroc sur le marché aval des actes de radiologie à Paris et ses éventuelles segmentations : (i) le marché aval des examens d’IRM, (ii) le marché aval des examens de scanner, (iii) le marché des actes de radiologie conventionnelle, (iv) le marché aval des actes d’échographie et (v) le marché aval des actes de mammographie.

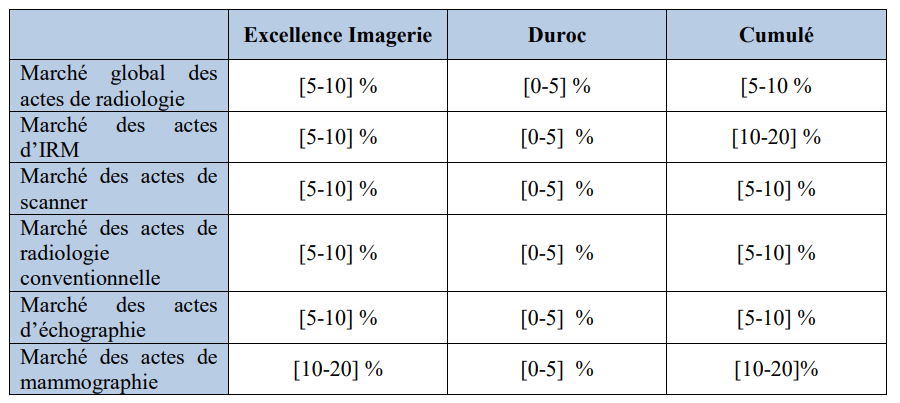

Sur le marché des actes de radiologie, quelle que soit la segmentation envisagée, la part de marché cumulée des parties est inférieure à 15 %, avec une modification de la structure concurrentielle du marché limitée du fait de la part de marché modérée de Duroc.

Sur les marchés aval des actes d’IRM et de scanners, la nouvelle entité continuera à faire face à la concurrence d’opérateurs privés significatifs tels qu’Imagerie Cardinet, IMPC et Imagerie 114 ainsi que des établissements publics dotés en EML. En outre, l’Autorité note que l’ARS peut, dans le cadre des autorisations d’exploitation des EML qu’elle attribue de manière régulière, limiter la possibilité des établissements privés à pratiquer des dépassements d’honoraires via l’orientation tarifaire des examens d’EML.

Sur les marchés aval des autres actes de radiologie (radiologie conventionnelle, échographie, mammographie), l’Autorité relève que les services proposés par les cabinets de radiologie présentent un faible niveau de différenciation dès lors qu’en dehors des EML pour lesquels une autorisation de l’Agence régionale de santé est nécessaire (voir supra), les cabinets de radiologie de ville sont en mesure de pratiquer l’ensemble des actes précités et que l’offre de ces actes de radiologie à Paris se caractérise par une forte atomicité.

Certains opérateurs interrogés ont indiqué que la nouvelle entité concentrera plusieurs pôles d’expertise reconnus dans le secteur plus global de la sénologie, correspondant à l’ensemble des examens de dépistage et d’étude des pathologies du sein. L’Autorité relève que cette expertise de la nouvelle entité en matière de sénologie n’est pas de nature à porter atteinte à la concurrence. La sénologie regroupe en particulier (i) les examens de mammographie, (ii) les examens d’échographie du sein et (iii) la radiologie interventionnelle liée au sein. Sur chacun de ces marchés, l’Autorité note la présence de nombreux opérateurs concurrents et que le cumul des activités d’Excellence Imagerie et de Duroc n’est pas de nature à modifier significativement la structure de la concurrence. L’Autorité note par ailleurs que la plupart des opérateurs interrogés n’identifient pas de problèmes de concurrence particuliers pour l’activité de sénologie.

Il résulte de ce qui précède que l’opération n’est pas de nature à soulever de problème de concurrence sur le marché aval des actes de radiologie, quelles que soient les segmentations envisagées.

B. ANALYSE DES EFFETS VERTICAUX

Une concentration verticale peut restreindre la concurrence en rendant plus difficile l’accès aux marchés sur lesquels la nouvelle entité sera active, voire en évinçant potentiellement les concurrents ou en les pénalisant par une augmentation de leurs coûts. La pratique décisionnelle considère, en principe, qu’il est peu probable qu’une entreprise ayant une part de marché inférieure à 30 % sur un marché concerné puisse verrouiller un marché en aval ou en amont de celui-ci.

En l’espèce, les parties seront présentes tant sur le marché amont de l’accès des radiologues libéraux aux EML (incluant l’accès aux IRM et l’accès aux scanners) que sur les marchés avals des actes d’IRM et des actes de scanner. Un pouvoir de marché important pourrait, par exemple, permettre à la nouvelle entité de limiter ou dégrader les conditions d’accès des radiologues tiers à ses plateaux techniques d’EML et ainsi limiter la capacité des radiologues libéraux tiers à proposer leurs services sur le marché aval des actes d’EML.

L’Autorité note toutefois que, compte tenu des parts de marché limitées de la nouvelle entitésur l’ensemble des marchés concernés – largement inférieures à 30 % –, l’opération n’est pas de nature à emporter de risques par le biais d’effets verticaux. En outre, les agences régionales de santé peuvent imposer, dans le cadre de leurs autorisations, la mutualisation des demandes et donc la mise à disposition des EML à d’autres radiologues.

L’opération n’est donc pas de nature à porter atteinte à la concurrence par le biais d’effets verticaux.

DÉCISION

Article unique : L’opération notifiée sous le numéro 24-038 est autorisée.

1 Ce résumé a un caractère strictement informatif. Seuls font foi les motifs de la décision numérotés ci-après.

2 Ces quatre centres de radiologies disposent de onze implantations.

3 En effet, les chiffres d’affaires des entreprises concernées ne satisfont pas aux exigences du paragraphe 3 du règlement 139/2004 dès lors qu’Excellence Imagerie, Duroc et GIMA ne sont actifs qu’en France.

4 Voir notamment la décision de l’Autorité n° 06-D-36 du 06 décembre 2006 relative à des pratiques mises en œuvre par la société civile de moyen Imagerie Médicale du Nivolet, la décision de l’Autorité n° 10-D-25 du 28 juillet 2010 relative à des pratiques concernant l’accès au scanner et à l’IRM situés dans le centre hospitalier d’Arcachon, la décision n° 11-D-18 du 15 décembre 2011 relative à des pratiques concernant l’accès au scanner et à l’IRM situés au centre hospitalier d’Arcachon, et la décision de l’Autorité n° 16-D-08 du 4 mai 2016 relative à des pratiques concernant l’accès à des équipements lourds d’imagerie médicale, scanner et IRM, dans le Nord-Pas-De-Calais.

5 Ibid, pt 73. Voir également la décision de l’Autorité n° 10-D-25 du 28 juillet 2010 relative à des pratiques concernant l’accès au scanner et à l’IRM situés dans le centre hospitalier d’Arcachon, pt. 74.

6 Conformément à l’article L6122-5 du Code de la santé publique. Voir également, en ce sens, le Guide méthodologique des coopérations territoriales du Ministère de la Santé.

7 Ces éléments, ajoutés au fait que les équipements de radiologie conventionnelle, d’échographie et de mammographie sont généralement présents dans tous les cabinets de radiologie en ville, permettent de ne pas étudier, pour le cas d’espèce, l’existence d’éventuels marchés amont de l’accès aux équipements de radiologie conventionnelle, d’échographie et de mammographie pour les radiologues libéraux. En tout état de cause, il ressort des informations transmises par la partie notifiante que la nouvelle entité représentera une part très limitée des achats en équipements radiologiques en France, quel que soit le type d’équipement considéré (appareils EML ou hors EML et autres produits nécessaires à la prestation de services de radiologie tels que les produits de contraste, les consommables médicaux ou les logiciels utilisés dans le cadre des services de radiologie). L’opération n’est donc pas susceptible de porter atteinte à la concurrence sur ces éventuels marchés.

8 En effet, conformément à la jurisprudence administrative, « ce n'est que lorsque les nécessités du service public hospitalier le justifient que les praticiens exerçant exclusivement en ville peuvent bénéficier, dans certaines conditions, d’un tel accès » (C.E. 27 juillet 2005 requête n° 254232, mentionné aux tables du recueil Lebon). Voir, en ce sens, la décision de l’Autorité n° 13-D-13 du 30 mai 2013 relative à des pratiques concernant l’accès aux scanners et aux IRM implantés dans le bassin stéphanois.

9 L’Union nationale des caisses d’assurance maladie, dans sa décision du 16 janvier 2017 relative à la liste des actes et prestations pris en charge par l’assurance maladie, a pu définir le forfait technique comme suit : « [l]e forfait technique rémunère les frais d'amortissement et de fonctionnement de l'appareil (locaux, équipement principal et annexe, maintenance, personnel non médical, consommables hors produit de contraste, frais liés à l'archivage numérique des images, frais de gestion, assurance, cotisation sur la valeur ajoutée des entreprises…). La durée de l'amortissement des appareils est calculée sur sept ans. Pour les matériels considérés comme amortis, soit installés depuis plus de sept ans révolus au 1er janvier de l'année considérée, le montant du forfait technique ne prend plus en compte le coût de l'amortissement du matériel ». Ce forfait technique est versé par l’Assurance maladie à l’exploitant de l’EML.

10 Conformément à l’article R.6123-161 du Code de la santé publique.

11 Décision de l’Autorité n° 16-D-08 du 4 mai 2016 relative à des pratiques concernant l’accès à des équipements lourds d’imagerie médicale, scanner et IRM, dans le Nord-Pas-De-Calais, pt.8.

12 Décision de l’Autorité n° 06-D-36 du 06 décembre 2006, op. cit., pt 67.

13 Ibid., pt. 68.

14 Idem, pt. 73.

15 Sur le territoire parisien. Les délais sont en général plus longs en dehors de l’Ile-de-France.

16 Les radiologues du service public hospitalier n’étant pas à même de pratiquer de dépassement d’honoraires.

17 Voir par exemple la décision n° 21-DCC-86 du 02 juin 2021 relative à la prise de contrôle exclusif du groupe C2S par le groupe Elsan, pt. 11.

18 Décision n° 21-DCC-86 du 02 juin 2021 relative à la prise de contrôle exclusif du groupe C2S par le groupe Elsan.

19 Estimations fondées sur le nombre d’EML disponibles à Paris (à titre libéral).

20 Réforme introduite par le décret n° 2022-1237 du 16 septembre 2022 relatif aux conditions d’implantation des équipements matériels lourds d’imagerie et de l’activité de soins de radiologie interventionnelle, le décret n°°2022-1238 du 16 septembre 2022 relatif aux conditions de fonctionnement des équipements matériels lourds d’imagerie et de l’activité de soins de radiologie interventionnelle et l’arrêté du 16 septembre 2022 fixant, pour un site autorisé, le nombre d’équipements d’imagerie en coupes en application du II de l’article R. 6123-161 du code de la santé publique.

21 Sauf dérogation expresse du directeur de l’ARS.

22 À l’exception de deux sites géographiques, qui permettront respectivement à l’entité d’acquérir, le cas échéant, respectivement une IRM et un scanner.

23 Via des dépassements d’honoraires plus importants.