ADLC, 17 juillet 2024, n° 24-D-07

AUTORITÉ DE LA CONCURRENCE

relative à des pratiques mises en œuvre dans le secteur de la commercialisation des vins sous IGP Côtes de Gascogne

COMPOSITION DE LA JURIDICTION

Délibéré sur le rapport oral de Mme Patricia Basset, rapporteure, et l’intervention de M. Erwann Kerguelen, rapporteur général adjoint par M. Thibaud Vergé, vice-président, président de séance, Mme Cécile Cabanis et M. Fabien Raynaud, membres.

L’Autorité de la concurrence (section III),

Vu la décision n° 19-SO-08 du 10 mai 2019, enregistrée sous le numéro 19/0025 F, relative à une saisine d’office dans le secteur de la commercialisation des vins sous Indication Géographique Protégée « Côtes de Gascogne » ;

Vu le livre IV du code de commerce, et notamment son article L. 420-1 ;

Vu le procès-verbal de transaction du 7 mars 2024 signé par le rapporteur général adjoint et les sociétés SAS Société de Distribution du Domaine d’Uby et SAS Holding François Morel en application des dispositions du III de l’article L. 464-2 du code de commerce ;

Vu les observations présentées par les sociétés Société de Distribution du Domaine d’Uby et SAS Holding François Morel et le commissaire du Gouvernement ;

Vu les autres pièces du dossier ;

La rapporteure, le rapporteur général adjoint, les représentants des sociétés SAS Société de Distribution du Domaine d’Uby et SAS Holding François Morel et le commissaire du Gouvernement entendus lors de la séance de l’Autorité de la concurrence du 3 mai 2024 ;

Adopte la décision suivante :

Résumé1

L’Autorité de la concurrence sanctionne la société SAS Distribution du Domaine d’Uby (ci-après la « SDU »), en qualité d’auteure, et la SAS Holding François Morel, sa société mère, pour avoir mis en oeuvre des pratiques visant à imposer un niveau de prix de revente aux distributeurs des vins de la gamme « Uby », commercialisés sous Indication Géographique Protégée « Côtes de Gascogne », et d’Armagnacs, pratiques contraires à l’article L. 420-1 du code de commerce.

Après examen des éléments figurant au dossier, il a été constaté que la SDU diffusait à ses distributeurs (grossistes auprès des cafés, hôtels et restaurants, ainsi que des cavistes et revendeurs en ligne) des prix conseillés et les avait incités à maintenir un certain niveau de prix de vente au détail de ses produits. Les documents contractuels liant la SDU à ses revendeurs contenaient à cet égard un ensemble de mentions visant à encadrer leur liberté tarifaire en leur imposant de ne pas fixer leur prix de revente au détail en dessous des prix conseillés communiqués. Une surveillance des prix de vente au détail a également été organisée. Enfin, la SDU est intervenue auprès des distributeurs qui n’appliquaient pas ses consignes tarifaires et a sanctionné ceux qui persistaient à les ignorer en retardant les livraisons.

Les distributeurs ont, quant à eux, adhéré à sa politique d’encadrement des prix en signant les contrats, en appliquant les prix imposés ou encore en dénonçant les pratiques commerciales de leurs concurrents.

Ces pratiques, anticoncurrentielles par leur objet même, se sont poursuivies durant plus de trois années, du 1er mars 2015 au 1er octobre 2018. Elles présentent un caractère certain de gravité, de par, notamment, leur nature et leurs répercussions sur les consommateurs finaux.

La SDU a sollicité de l’Autorité le bénéfice de la procédure de transaction, en application des dispositions du III de l’article L. 464-2 du code de commerce. La mise en oeuvre de cette procédure a donné lieu à l’établissement d’un procès-verbal de transaction, signé avec le rapporteur général adjoint, fixant les montants minimal et maximal de la sanction pécuniaire qui pourrait être infligée par l’Autorité.

L’Autorité, après avoir examiné l’ensemble des faits du dossier, a estimé qu’il y avait lieu de prononcer une sanction de 500 000 euros à l’encontre de la SDU, solidairement avec sa société mère, ce montant étant compris dans la fourchette figurant dans le procès-verbal de transaction.

I. Constatations

A. RAPPEL DE LA PROCEDURE

1. Par décision n° 19-SO-08 du 10 mai 2019, l’Autorité de la concurrence (ci-après « l’Autorité ») s’est saisie d’office dans le secteur de la commercialisation des vins sous Indication Géographique Protégée (ci-après « IGP ») « Côtes de Gascogne ».

2. Cette saisine d’office, enregistrée sous le numéro 19/0025 F, est intervenue à la suite de la transmission d’un rapport d’enquête établi par la brigade interrégionale d’enquêtes et de concurrence Provence-Alpes-Côte d’Azur, Occitanie et Corse, dénonçant notamment des pratiques de prix imposés.

3. Le 8 janvier 2024, le rapporteur général de l’Autorité a adressé une notification de griefs portant sur des pratiques prohibées au titre de l’article L. 420-1 du code de commerce aux sociétés SAS Distribution du Domaine d’Uby (ci-après la « SDU »), en qualité d’auteure des pratiques, et SAS Holding François Morel, sa société mère (ci-après, ensemble avec la SDU, les « mises en cause »).

4. En application de l’article L. 463-3 du code de commerce, le rapporteur général de l’Autorité a, par lettre du 2 janvier 2024, informé les parties et le commissaire du Gouvernement de sa décision de faire examiner l’affaire par l’Autorité sans établissement préalable d’un rapport2 .

5. Par un procès-verbal signé le 7 mars 2024, les mises en cause se sont engagées à ne pas contester le grief qui leur a été notifié3 .

6. Lors de la séance du 3 mai 2024, elles ont confirmé leur accord avec les termes de la transaction.

B. LE SECTEUR CONCERNE

7. Les vins de l’IGP Côtes de Gascogne sont produits principalement dans le département du Gers (90 % de la production) ainsi que dans les Landes et le Lot-et-Garonne, sur un territoire qui couvre au total plus de 12 000 hectares.

8. L’IGP Côtes de Gascogne se classe au 2ème rang national des volumes de production de vin IGP derrière l’IGP « Pays d’Oc »4.

9. Le volume annuel moyen de production s’élève à environ 1 million d’hectolitres et le volume annuel moyen certifié en IGP à environ 700 000 hectolitres, ce qui représente environ 100 millions de bouteilles par an. Les volumes produits sont composés de vins blancs (85 %), rosés (8 %) et rouge (7 %)5 .

C. LES ENTREPRISES CONCERNEES

11. Le Domaine d’Uby est situé à Cazaubon dans le département du Gers. En 1956, la famille X… a acquis ce domaine, dont les activités étaient centrées sur la polyculture, l’élevage et la vigne. Elle a procédé en 2002 à une reconversion de son vignoble et de ses chais et élaboré une gamme de vins sous la marque Uby, notamment à base des cépages petits et gros manseng, ugni blanc et colombard. Le domaine compte actuellement une quarantaine de salariés et couvre environ 300 hectares en propre et 450 hectares en négoce, dont 70 hectares en bio6 .

12. La quasi-totalité du capital de la SDU est détenue par la SAS Holding François Morel, elle-même détenue à 100 % par Monsieur X…, ce dernier détenant directement ou indirectement la quasi-totalité du capital de l’ensemble des sociétés du groupe familial7 .

13. Le chiffre d’affaires du groupe est issu des ventes réalisées par la SDU, seule société du groupe à avoir une activité commerciale. Les ventes réalisées par les autres sociétés du groupe correspondent à des ventes intra-groupe8 .

14. En 2018, la SDU réalisait un chiffre d’affaires mondial de [15-20] millions d’euros9 .

15. La SDU a une activité de vinification et de commercialisation de vins sous trois gammes : « Uby », « Uby Domus » et « Uby Tortue ». Elle produit et commercialise également des Armagnacs.

16. Pour la distribution des gammes Uby Domus et Uby Tortue, la SDU négocie en direct des accords commerciaux avec les enseignes de la grande distribution à dominante alimentaire (ci-après « GMS »), de libre-service de gros (ci-après « cash & carry ») et de jardinerie qui revendent les produits aux consommateurs finals ou à des professionnels10.

17. Pour la distribution de la gamme Uby, la SDU a recours à différents canaux :

− les ventes aux CHR, qui concernent près de 60 % des ventes de la gamme, s’effectuent par l’intermédiaire de grossistes :

o 80 % de ces ventes sont réalisées auprès du réseau C10, un réseau de distributeurs de boissons indépendants composé d’une centaine d’adhérents répartis sur l’ensemble du territoire national11 ;

o les 20 % des ventes restantes sont réalisées auprès de grossistes indépendants12.

− les ventes aux cavistes, qui concernent près de 40 % des ventes de la gamme, s’effectuent par l’intermédiaire d’une quarantaine d’agents commerciaux couvrant l’ensemble du territoire national ;

− le reste des ventes de la gamme Uby, qui sont relativement marginales, concernent la vente directe aux particuliers ou à quelques comptes pour des raisons historiques ainsi que la distribution par des revendeurs en ligne.

18. Les Armagnacs sont commercialisés majoritairement auprès des cavistes mais ne représentent qu’une part marginale des ventes de la SDU13.

19. Aux termes d’un « contrat d’agent commercial » signé le 16 décembre 2004, une société tierce a été mandatée pour vendre à titre exclusif au nom et pour le compte de la SDU les produits de la gamme Uby.

20. Cet agent commercial était considéré par les clients de la SDU comme le responsable commercial et marketing de la SDU14.

21. Depuis 2019, cette fonction a été internalisée au sein de la SDU15. Deux directeurs commerciaux et un responsable « plateau » sont désormais chargés, pour l’ensemble des gammes de produits commercialisés par la SDU, de gérer les relations avec les grossistes, les agents commerciaux, les enseignes de GMS, de libre-service de gros et de jardinerie ainsi que les ventes à l’export.

D. LES PRATIQUES CONSTATEES

22. Les pratiques constatées concernent exclusivement la distribution des vins de la gamme Uby et des Armagnacs au réseau traditionnel (composé des CHR et des cavistes) ainsi qu’aux revendeurs en ligne.

1. LA DETERMINATION PAR LA SDU DES PRIX DE VENTE HT AUX REVENDEURS

23. La SDU a instauré dès le début de son activité des grilles tarifaires sur la base de l’évolution des coûts de revient. Ces grilles, révisées annuellement, s’appliquaient chaque « année » du 1er mars au 28 février et étaient utilisées par les agents commerciaux pour appliquer la politique commerciale de la SDU.

24. Concernant spécifiquement les vins de la gamme Uby et les Armagnacs, la SDU adoptait une tarification différenciée en fonction de la typologie des revendeurs et de leur clientèle.

25. Lors de son audition du 20 juin 2018 par les services de la Direction générale de la concurrence, de la consommation et de la répression des fraudes (ci-après « DGCCRF »), le dirigeant de la SDU a ajouté à cet égard qu’il accordait des remises en fonction des volumes commandés16.

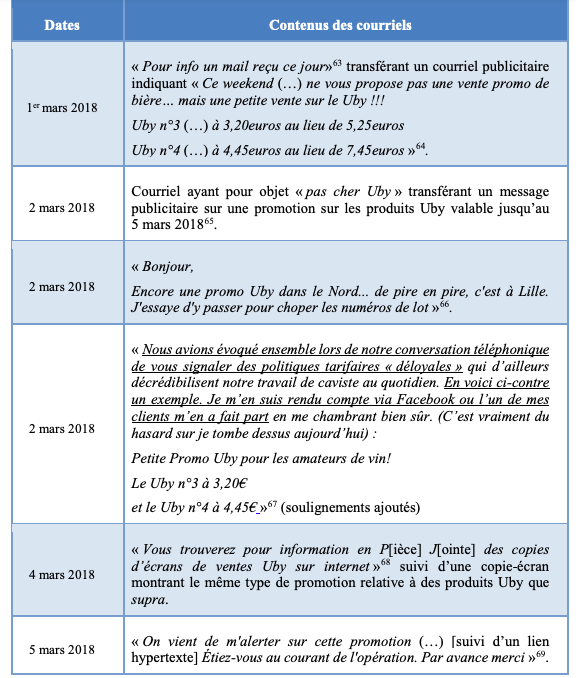

26. Les grilles tarifaires applicables du 1er mars 2018 au 28 février 2019 font en effet apparaître un tarif de base commun sur lequel la SDU applique une remise dont le niveau diffère en fonction des typologies de revendeurs et des quantités commandées :

− petits grossistes : « Tarif Professionnel R20 Départ HT » : remise de 20 %17 ;

− autres grossistes : « Tarif Professionnel R28 Départ HT » : remise de 28 %18 ;

− vente à distance : « Tarif Professionnel R25 Départ HT » : remise de 25 %19 ;

− cavistes : « Tarif Professionnel Départ HT » : remise dégressive en fonction des quantités commandées : 15 % (de 60 à 119 boîtes) ; 18 % (de 120 à 299 boîtes) et 20 % (300 boîtes et plus) 20.

2. LA DIFFUSION PAR LA SDU DE PRIX DE VENTE CONSEILLES POUR LA REVENTE AU DETAIL

27. La SDU diffuse auprès de l’ensemble des revendeurs des prix de vente conseillés (TTC) pour la revente au détail des produits de la gamme Uby et des Armagnacs. Ces prix apparaissent sur les grilles tarifaires qui leur sont communiquées annuellement, soit directement par la SDU, soit indirectement par les agents commerciaux.

28. Lors de son audition du 7 mars 2018 par les services de la DGCCRF, le dirigeant de la SDU a indiqué : « nos tarifs comportent une colonne avec la mention « PV TTC Conseillés ». Il s’agit du prix de vente aux consommateurs que nous conseillons aux distributeurs du secteur traditionnel »21.

29. Les grilles tarifaires diffusées auprès des revendeurs des vins de la gamme Uby et des Armagnacs pour les années 201522, 201623, 201724 et 201825 contiennent toutes une colonne relative aux prix de revente TTC conseillés. 30. Plusieurs grossistes et cavistes ont également confirmé la diffusion de ces prix de revente conseillés26.

3. LA POLITIQUE TARIFAIRE DE LA SDU VIS-A-VIS DE SES DISTRIBUTEURS

31. L’obligation de respecter les prix de revente conseillés par la SDU à ses revendeurs entre 2015 et 2018 ressort à la fois des mentions figurant sur les grilles tarifaires diffusées auprès de l’ensemble des revendeurs des vins de la gamme Uby et des Armagnacs (a) et des fiches d’ouverture de compte conclues avec les cavistes (b).

a) Les mentions figurant sur les grilles tarifaires

32. Les grilles tarifaires communiquées entre 2015 et 2017 par la SDU à ses revendeurs du réseau traditionnel leur imposaient l’obligation de respecter des prix minimums de vente au détail :

− en 2015 (pour la période du 1er mars 2015 au 29 février 2016) et en 2016 (pour la période du 1er mars 2016 au 28 février 2017), les grilles tarifaires comportaient la mention « PV TTC conseillés particuliers – Correspondent à des tarifs minimums à appliquer à la bouteille »27 ;

− en 2017 (pour la période du 1er mars 2017 au 28 février 2018), les grilles tarifaires comportaient la mention « gamme strictement réservée au secteur traditionnel sous respect des prix de vente minimums conseillés »28 .

33. À partir du 1er mars 2018, ces mentions relatives au respect des prix minimums conseillés n’apparaissent plus dans les grilles tarifaires29.

b) Les fiches d’ouverture de compte

34. Les relations contractuelles avec les cavistes sont formalisées par des fiches d’ouverture de compte établies par la SDU30. La SDU adresse ainsi à chaque nouveau caviste qu’elle approvisionne en produits de la gamme Uby et en Armagnacs une fiche d’ouverture de compte que ce dernier lui retourne signée. Ce document est accompagné des conditions générales de vente ainsi que des grilles tarifaires mentionnées précédemment. Ces conditions sont reconduites tacitement à l’issue de la première année31 et s’appliquent à l’ensemble des cavistes.

35. Il ressort à ce sujet des déclarations du dirigeant de la SDU que « nous avons toujours eu une fiche d’ouverture de compte. Il est vrai qu’elles ont évolué au fil du temps en fonction de l'évolution des législations et des relations commerciales avec nos distributeurs. Elles participent au dynamisme et à l'activité de notre société (…). Ces fiches sont adressées à nos distributeurs, essentiellement par mails ainsi que par courriers. Elles accompagnent nos conditions générales de vente ainsi que la tarification du secteur [ce qui correspond aux grilles tarifaires]. Elles nous sont retournées signées, de la même façon. Cette fiche d’ouverture de compte concerne essentiellement le secteur traditionnel (cavistes en liens avec nos agents commerciaux) qui distribue la gamme Uby. Pour les deux autres gammes, à savoir Domus et Tortue, nous signons la plupart du temps le contrat négocié avec notre partenaire »32.

36. Les fiches d’ouverture de compte comportent une section « Acceptation des conditions » au sein de laquelle figurait, au cours de la période 2015-2017, l’engagement de respecter les prix de revente conseillés TTC :

− une fiche d’ouverture de compte de 2015 précise : « [j]e m’engage également à appliquer les prix de vente TTC conseillés mentionnés sur le tarif en vigueur » (soulignement ajouté)33 ;

− une fiche d’ouverture de compte signée en 2016 mentionne: « [e]n cochant cette case, je confirme mon acceptation des conditions de vente ci-dessus, des conditions générales de vente ci-jointes, du tarif HT Professionnel Départ domaine en vigueur et du mode de règlement de mes factures auprès de la SAS SDU. J’engage la société citée ci-dessus à respecter les prix de vente Marketing TTC conseillés mentionnés sur le tarif en vigueur » (soulignement ajouté)34 ;

− une autre fiche d’ouverture de compte signée en 2016 mentionne : « [j]e m’engage par la présente à :

- Respecter les prix de vente minimums stipulée sur les tarifs. En cochant cette case, je confirme mon acceptation des conditions de vente ci-dessus, des conditions générales de vente ci-jointes, du tarif HT Professionnel Départ domaine en vigueur et du mode de règlement de mes factures auprès de la SAS SDU »35 (soulignement ajouté).

37. Le dirigeant de la SDU a indiqué n’avoir « aucune idée du nombre de distributeurs concernés par cette fiche d’ouverture de compte » tout en ajoutant n’avoir « pas eu connaissance de distributeurs ayant délibérément refusé de signer cette fiche d’ouverture de compte »36 (soulignement ajouté).

38. Plusieurs fiches d’ouverture de compte comportant une obligation de respecter les prix de vente conseillés figurent au dossier. La première date de 201537. Deux autres fiches comportant des mentions similaires ont été signées le 8 juillet 201638 et le 5 septembre 201639.

39. Le dossier contient également plusieurs fiches signées à partir de décembre 2017 : les 6 décembre 201740, 20 décembre 201741, 13 février 201842, 8 mars 201843, 5 décembre 201844 et 26 mai 202145. Ces fiches ne contiennent plus les mentions relatives au respect des prix de vente conseillés ou des prix de vente minimums mais mentionnent en lieu et place « [j]e confirme avoir pris connaissance des prix publics TTC conseillés indiqués sur le tarif en vigueur »46.

40. Il ressort en effet du dossier que les mentions relatives au respect de prix de revente minimums ont été progressivement supprimées à partir d’octobre 2017 s’agissant des nouveaux clients cavistes, et de juin 2018 – date d’une inspection de la SDU par les services de la DGCCRF – jusqu’en octobre 2018 pour les clients cavistes existants47.

41. La mise à jour des fiches d’ouverture de compte de l’ensemble des clients existants s’est ainsi opérée progressivement entre juin et octobre 2018, la SDU ayant choisi de contacter, par l’intermédiaire de ses agents commerciaux, chaque caviste individuellement afin de lui expliquer les raisons des modifications, dans le but notamment de préserver sa relation client.

4. L’APPLICATION EFFECTIVE DES PRIX DE VENTE CONSEILLES PAR LES REVENDEURS

42. Les revendeurs de la SDU du secteur traditionnel (distribuant les vins de la gamme Uby et les Armagnacs) ont appliqué de manière significative les prix de vente conseillés par cette dernière ainsi que cela ressort des relevés de prix de vente au détail effectués auprès de plusieurs grossistes, cavistes48 et sites internet49 entre les 21 juin 2017 et 19 avril 2018. 43. Ces relevés de prix synthétisés dans le rapport d’enquête établi par la DGCCRF font apparaître que50 :

− 60,6 % des références de vins Uby étaient vendus, au moment des constatations, à des prix supérieurs ou égaux aux tarifs conseillés à l’unité (« TTC Conseillé Unitaire » pour 2017 ; « Prix public TTC Conseillé cave » pour 2018) ;

− 80, 7 % des références de vins Uby étaient vendues, au moment des constatations, à des prix supérieurs aux tarifs conseillés promotionnels (« TTC Conseillé Carton ou promo » pour 2017 ; « Prix public TTC Conseillé X6 ou promo » pour 2018) ;

− 91,3 % des références de vins Uby étaient vendues, au moment des constatations, à des prix supérieurs ou égaux aux tarifs conseillés promotionnels (« TTC Conseillé Carton ou promo » pour 2017 ; « Prix public TTC Conseillé X6 ou promo » pour 2018). 44. Par ailleurs, plusieurs revendeurs interrogés par la DGCCRF ont déclaré appliquer les prix de vente conseillés par la SAS SDU. Ainsi : − un grossiste déclarait à la DGCCRF en novembre 2017 : « [c]oncernant les prix de revente des vins du Domaine d’Uby, je reçois chaque année (en janvier) la grille tarifaire des prix de vente envoyée par la SAS SDU, prix que j’essaie de respecter autant que faire se peut. Ces tarifs intègrent généralement des hausses de prix de revente, même si elles ne sont pas systématiques (cas de l'année 2016). Pour ma part, je ne les applique qu’à partir du 1er mars de chaque année »51 (soulignements ajoutés). − un revendeur en ligne déclarait à la DGCCRF en janvier 2018 : « [p]our établir nos prix de vente, nous nous calons sur le prix de vente à la propriété. Nous souhaitons ainsi respecter le travail du Domaine. (…) Sur le site, il m’arrive de proposer des offres promotionnelles, au carton, qui restent dans le cadre des offres conseillées par le Domaine Uby. En revanche, avec certains de mes clients habituels, il m’arrive de proposer des offres promotionnelles différentes, plus avantageuses que celles du site et même en dessous des tarifs conseillés. Ces offres ne sont visibles ni de mes concurrents ni du Domaine Uby »52 (soulignements ajoutés).

− dans un courriel adressé à la responsable commerciale de la SDU en octobre 2017, un caviste indiquait : « [v]ous m’avez fait signé [sic] un contrat dans lequel je m’engageais à ne plus revendre à des grossistes, à la GMS et en respectant des prix de vente consommateur afin d'avoir des prix cohérents à ceux du domaine. Depuis deux ans avec mes employés nous avons respecté et appliqué scrupuleusement vos demandes. Il y a plus de 6 mois je vous ai interpellé concernant les prix d'un concurrent caviste à Castelsarrasin qui ne respectait pas les prix de vente, je n’ai toujours pas eu de vos nouvelles et ce concurrent continue à proposer des prix inférieurs à ce que vous demandé [sic] Mme Y… comment je fais avec ma clientèle à qui j’ai proposé la 12ème bouteille gratuite suite à l’offre que vous m’avez envoyé [sic]. Aujourd’hui il semblerait que vous ne respectiez pas les engagements que vous aviez pris lors de notre rendez-vous »53 (soulignements ajoutés).

5. LA MISE EN PLACE D’UNE SURVEILLANCE DES PRIX VISANT A VERIFIER L’APPLICATION EFFECTIVE PAR LES DISTRIBUTEURS DES PRIX DE VENTE CONSEILLES

45. Une surveillance des prix, donnant lieu le cas échéant à des menaces de représailles, a été pratiquée par la SDU, comme en témoignent des déclarations de distributeurs corroborées par des éléments documentaires versés au dossier. 46. Dans un courriel du 29 juillet 2016, l’agent commercial de la SDU54 a informé un grossiste avoir constaté des prix de revente au détail inférieurs aux prix de revente conseillés et lui a demandé de relever ses prix dans les termes suivants :

« [N]ous te renouvelons le fait que les tarifs de revente Uby sont trop bas. Nous avions déjà abordé le sujet l’an passé. Une augmentation de tarif progressive devait se mettre en place. Hors [sic] les prix n’ont pas bougé.

Le décalage est trop important par rapport à nos tarifs conseillés appliqués par les cavistes et à nos prix appliqués au domaine. Nous veillons à ce que TOUS nos clients, dont les sites de vente en ligne, respectent nos prix de vente conseillés. Nous avons fait le point également avec (…) à ce sujet.

Nous allons certainement manquer de volume cette année. Il n’y a aucun intérêt à brader le produit. D’autant plus que tu as d’autres Gascogne entrée de gamme.

Peux-tu SVP t’engager à remonter les prix en nous proposant un calendrier ?

Exemple sur le Colombard Ugni blanc :

- Tarif Boutique (…) : 3,65 TTC !!!

- Prix boutique Domaine : 4,70 TTC

- Prix conseillé caviste unité : 5,50 TTC

- Prix conseillé caviste X6 : 4,90 TTC

Exemple sur le gros manseng :

- Tarif boutique (…) : 5,10 TTC !!!

- Prix boutique Domaine : 6,60 TTC

- Prix conseillé caviste unité : 7,00 TTC

- Prix conseillé caviste X6 : 6,65 TTC »55 (soulignements ajoutés).

47. Lors de son audition du 27 janvier 2017 par les services de la DGCCRF, ce grossiste a confirmé avoir été sollicité à deux reprises par la SDU pour relever ses prix de vente de détail et qu’en raison de la menace explicite d’arrêter les livraisons en cas de non-respect des prix de vente conseillés, il a décidé de se conformer à la demande de la SDU :

« J’ai affiché ce courriel dans la boutique dès sa réception afin que les clients soient pleinement informés de la demande d’Uby en matière tarifaire.

Une année avant la réception de ce courriel, Mme Y…, Responsable commerciale & Marketing, m’avait demandé verbalement de rehausser les prix des vins Uby en boutique.

Je lui ai répondu qu’en l’absence d’anomalie de paiement et de revente à perte j’avais l’autonomie en matière de fixation des prix de revente.

Mme Y… a évoqué la possibilité d’un arrêt des livraisons si je ne respectais pas les prix de revente.

À la suite de la réception de ce courriel, (…) m’a également rappelé à l’ordre au sujet de ces tarifs.

Enfin, cela m’a été rappelé lors de la dernière régionale de réseau à Toulouse. Je suppose que les commerciaux d’Uby font des relevés de prix dans ma boutique, je ne les ai néanmoins jamais croisés personnellement.

Suite à la réception du courriel du 29 juillet 2016, et aux rappels de (…), nous avons remontés les prix de vente des vins cités de la façon suivante :

- Côtes de Gascogne Colombard Ugni blanc ; Prix boutique : 3,65 €TTC remonté à 4,15 €TTC

- Côtes de Gascogne Gros Manseng : Prix boutique : 5,10 €TTC, remonté à 5,60 €TTC

Depuis la réception de ce courriel le Domaine d’Uby ne m’a pas recontacté au sujet des prix de revente en boutique »56 (soulignements ajoutés).

48. Plusieurs autres clients de la SDU ont également confirmé l’existence d’une surveillance des prix pratiqués. Ainsi, un autre grossiste déclarait le 21 novembre 2017 « [qu’]une collaboratrice de Mme Y… a une fois contacté par téléphone un de mes employés en faisant des observations au sujet du prix de revente d’une référence de vins Uby sur le site internet (…), qu’elle considérait trop bas » (soulignement ajouté). Si, à cette demande précise, il a déclaré « je n'ai pas donné suite à ces observations », il soulignait toutefois généralement proposer les prix conseillés par la SDU : « j’essaie de [les] respecter autant que faire se peut »57. De même, un revendeur en ligne a déclaré lors de son audition du 10 janvier 2018 qu’« il nous est arrivé que le Domaine Uby nous demande de rehausser nos prix de vente sur les Armagnacs car ils avaient remonté leur prix de vente en domaine. Cela a dû se produire en 2016. Je n’ai pas conservé de traces écrites de cette demande » (soulignement ajouté)58.

49. Cette surveillance était exercée directement par la SDU mais également indirectement par les revendeurs qui l’informaient des déviances constatées, tout participant ainsi à la police du réseau.

50. Dans un courriel du 29 juillet 2016 à l’un de ses distributeurs pour exiger une remontée des prix de revente, la SDU indiquait explicitement : « nous veillons à ce que TOUS nos clients, dont les sites de vente en ligne, respectent nos prix de vente conseillés. Nous avons fait le point également avec (…) à ce sujet » (soulignement ajouté). Interrogé sur ce document, le dirigeant de la SDU a déclaré : « Vous me présentez un courriel du 29 juillet 2016 adressé à Monsieur Z… par Madame Y…. J’en prends connaissance seulement aujourd’hui. Madame Y… fait le constat des prix de vente très bas pratiqués par la société Crouzil et rappelle les prix conseillés. Aucune sanction n’a été prise à l’encontre de ce distributeur qui, par ailleurs, maintient aujourd’hui encore sa politique commerciale agressive. Des cavistes se plaignent régulièrement de cette concurrence déloyale. Sa stratégie commerciale conduira au découragement de notre secteur CHR qui portera son choix vers d’autres Gascogne concurrents. Malgré cela, la relation commerciale perdure avec ce grossiste. Le réseau (…) nous fait remonter des informations et inversement. L’échange est régulier mais sur le point en question, j’ignore précisément ce qui a été fait. Je me renseignerai auprès de Madame Y… »59 (soulignements ajoutés).

51. Un revendeur en ligne a également déclaré faire remonter à la SDU des informations sur le niveau des prix de ses concurrents : « [i]l m’arrive de faire remonter, notamment au Domaine Uby, des informations sur des concurrents qui ont une politique de prix trop agressive. En 2016, je leur ai signalé le comportement du site (…). Généralement, la situation s’améliore quelques temps après »60 (soulignements ajoutés).

52. Au-delà de ces déclarations, la surveillance mise en œuvre par les distributeurs et les clients de la SDU est également attestée par de nombreux éléments documentaires.

53. Dans un courriel du 15 septembre 2017, le service commercial de la SDU a indiqué à un grossiste avoir été informé d’un problème de prix par certains clients : « [j]e me permets de vous contacter car certains de nos clients nous ont remonté un problème de prix pratiqués par la (…) à Castres et à Albi. En effet, sur leur catalogue, le Uby Gros & Petit Manseng est affiché à 5.50€ et le BYO Sauvignon-Chardonnay à 4.95€ ! Après relevé des numéros de lot, il apparaît que c'est (…) qui livre cette Jardinerie. Au-delà des tarifs pratiqués par votre client qui posent des gros problèmes de concurrence avec nos clients directs, et comme convenu l'année dernière, les zones de distributions Uby pour les cavistes et détaillants par (…) se limitent au 32 et au 47. Merci de bien vouloir arrêter la distribution de nos produits hors zones négociées »61 (soulignements ajoutés).

54. De même, dans un courriel du 23 octobre 2017 adressé à l’agent commercial de la SDU, un caviste illustre la surveillance par les revendeurs du respect de la politique tarifaire de la SDU, et le report à cette dernière des déviances constatées. Ce caviste reproche même à la SDU de ne pas assurer le parfait respect des prix de vente conseillés au sein du réseau de revendeurs : « [v]ous m’avez fait signé [sic] un contrat dans lequel je m’engageais à ne plus revendre à des grossistes, à la GMS et en respectant des prix de vente consommateur afin d'avoir des prix cohérents à ceux du domaine. Depuis deux ans avec mes employés nous avons respecté et appliqué scrupuleusement vos demandes. Il y a plus de 6 mois je vous ai interpellé concernant les prix d'un concurrent caviste à Castelsarrasin qui ne respectait pas les prix de vente, je n’ai toujours pas eu de vos nouvelles et ce concurrent continue à proposer des prix inférieurs à ce que vous demandé MME Y… comment je fais avec ma clientèle à qui j’ai proposé la 12ème bouteille gratuite suite à l’offre que vous m’avez envoyé. Aujourd’hui il semblerait que vous ne respectiez pas les engagements que vous aviez pris lors de notre rendez-vous » (soulignements ajoutés)62.

55. De plus, 6 distributeurs ont informé la SDU, par courriel, de l’existence d’une promotion sur la gamme Uby proposée par un site internet en mars 2018 :

6. LES SANCTIONS EN CAS DE NON-RESPECT

56. Les contrats conclus par la SDU avec ses distributeurs ne contenaient pas de dispositions relatives aux sanctions applicables en cas de non-respect des prix de vente minimums.

57. Néanmoins, une certaine confusion a pu exister quant à l’application de sanctions prévues pour d’autres violations contractuelles aux cas de non-respect des prix de vente minimums.

58. En effet, les contrats conclus avec les cavistes contenaient des dispositions relatives aux sanctions applicables en cas de non-respect de la politique commerciale de la SDU. Plusieurs fiches d’ouverture de compte de 2015 et 2016 versées au dossier prévoyaient ainsi, en cas de distribution des produits Uby par les cavistes à la GMS, la possibilité pour la SDU de racheter les produits et de les refacturer avec une pénalité de 300 % du montant, assortie d’une interdiction de vente de ladite gamme70.

59. Il ressort en outre des éléments du dossier que les modalités de livraison à ces revendeurs pouvaient être affectées lorsqu’ils ne respectaient pas les niveaux de prix de revente demandés, au travers notamment de retards de livraison, car ils n’étaient pas considérés comme prioritaires. Lors de son audition du 11 septembre 2023, le dirigeant de la SDU a ainsi précisé que : « certains grossistes, une minorité, utilisaient la gamme Uby comme produit de dumping à des prix défiant toute concurrence pour prendre des parts de marché vis-à-vis d’autres grossistes au détriment d’autres circuits (exemples : les cavistes, les comités d’entreprise gérés par des agents). Ils étaient certainement à la limite de la rentabilité mais je n’ai pas vérifié à l’époque, ce que j’aurai dû faire. Les grossistes en question n’ont pas pris cas de mes recommandations. En aucun cas ils ne les ont respectés. Nous étions cependant moins réactifs pour les livrer. Il est possible qu’ils aient attendu les livraisons plus que d’autres. Ils n’étaient pas prioritaires »71 (soulignement ajouté).

60. Évoquant la mise en conformité de ses documents contractuels à destination de ses clients, le dirigeant de la SDU a indiqué « [qu’]il nous a fallu quatre mois car il était important pour nous de prendre le temps d’expliquer à nos agents la problématique de ces fiches et l’importance du discours à véhiculer auprès des cavistes notamment compte tenu des pénalités qui étaient imposées en cas de non-respect des prix minimums et autres restrictions de distribution (rachat des marchandises et pénalité de 300% de la facture) »72 (soulignement ajouté).

61. Par ailleurs, d’autres éléments du dossier font apparaître que le non-respect de la politique commerciale de la SDU pouvait aboutir à une baisse des quantités livrées à ces revendeurs73.

7. LES JUSTIFICATIONS AVANCEES PAR LA SDU

62. Lors de son audition par les services d’instruction le 11 septembre 2023, le dirigeant de la SDU a précisé les raisons l’ayant conduit à prévoir des mentions relatives au respect de prix de vente minimums sur les grilles tarifaires ainsi que sur les fiches d’ouverture de compte :

« [C]es mentions sur les fiches de compte et les grilles tarifaires ont été introduites parce qu’un nombre très marginal de cavistes faisaient du dumping avec nos produits. Notre réseau commençait à en pâtir, certains cavistes menaçaient en effet de nous déréférencer pour eux il s’agissait d’une concurrence déloyale (Uby pouvait être utilisé par cavistes comme produit d’appel à prix cassé attirant une clientèle qui achetait d’autres produits par la même occasion au détriment des autres cavistes). Par ricochet, nos agents avaient la même attitude et cherchaient d’autres Gascogne, étant rappelé que la plupart d’entre eux sont non-exclusifs, car cela posait des problèmes de confiance entre les agents et leur clientèle.

Il faut aussi comprendre que ces pratiques ont eu lieu à un moment où nous commencions avoir une notoriété mais nous étions entre 12 à 13 millions d’euros d’investissement, business plan qui fonctionnait et était à maturité, un réseau fiable hormis quelques distributeurs (2 ou 3 grossistes et 3 ou 4 cavistes) qui ont eu un pouvoir de nuisance sur la marque Uby, sur le marché et menaçaient notre organisation.

Notre solution a été de formaliser dans les fiches d’ouverture de compte des prix de vente minimums. Cette mesure a été bien accueillie par notre circuit commercial car cela les a rassurés. Cette décision a été prise à cause d’une dizaine d’acteurs opportunistes. (…)

Par ailleurs, pour nous, cette pratique n’était pas problématique et ne nous paraissait pas répréhensible. Nous expliquions aux gens qu’ils ne pouvaient pas faire n’importe pas quoi avec les produits. Nous n’avions pas encore la taille et la structuration pour répondre aux contraintes de l’environnement juridique de l’entreprise. Je ne faisais pas tout viser par nos conseils juridiques, ce qui est le cas maintenant. Nous répondions à une problématique pour laquelle nous avions besoin d’une solution immédiate et le réseau nous demandait une solution immédiate »74 (soulignements ajoutés).

E. LE GRIEF NOTIFIE

63. Le 8 janvier 2024, le rapporteur général de l’Autorité a notifié aux mises en cause le grief suivant :

« Il est fait grief à la SAS SDU (RCS n°478 288 756), en tant qu’auteure, et à la SAS Holding François Morel (RCS n°478 288 699), en tant que société-mère, d’avoir pris part, entre le 1er mars 2015 et le 1er octobre 2018, à une entente généralisée avec ses revendeurs (grossistes, cavistes et revendeurs en ligne) pour fixer le prix de vente au détail des vins de la gamme Uby et des Armagnacs, en violation de l’article L. 420-1 du code de commerce.

En ce qu’elle a fait obstacle à la fixation des prix par le libre jeu du marché, cette pratique a eu pour objet et pour effet de fausser le jeu de la concurrence sur les marchés de la distribution des vins, notamment ceux sous IGP « Côtes de Gascogne », ainsi que des Armagnacs. »

II. Discussion

A. SUR LA PROCEDURE DE TRANSACTION

64. Le III de l’article L. 464-2 du code de commerce dispose que « [l]orsqu'une association d'entreprises ou une entreprise ne conteste pas la réalité des griefs qui lui sont notifiés, le rapporteur général peut lui soumettre une proposition de transaction fixant le montant minimal et le montant maximal de la sanction pécuniaire envisagée. Lorsque l'entreprise ou l'association d'entreprises s'engage à modifier son comportement, le rapporteur général peut en tenir compte dans sa proposition de transaction. Si, dans un délai fixé par le rapporteur général, l'entreprise ou l'association d'entreprises donne son accord à la proposition de transaction, le rapporteur général propose à l'Autorité de la concurrence, qui entend l'entreprise ou l'association d'entreprises et le commissaire du Gouvernement sans établissement préalable d'un rapport, de prononcer la sanction pécuniaire prévue au I dans les limites fixées par la transaction ».

65. La SDU a sollicité l’application de ces dispositions auprès du rapporteur général adjoint de l’Autorité, qui lui a soumis une proposition de transaction.

66. Par un procès-verbal signé le 7 mars 2024, les mises en cause se sont engagées à ne pas contester le grief qui leur a été notifié.

67. Lors de la séance du 3 mai 2024, les mises en cause ont confirmé leur accord avec les termes de la transaction dont elles ont accepté, en toute connaissance de cause, les conséquences juridiques, notamment une sanction pécuniaire. Elles ont en outre confirmé avoir pris les mesures appropriées pour mettre fin aux pratiques correspondant au grief notifié.

B. SUR LE DROIT APPLICABLE

68. Selon la jurisprudence de la Cour de justice de l’Union européenne (ci-après la « Cour de justice ») et la communication de la Commission européenne portant lignes directrices relatives à la notion d’affectation du commerce figurant aux articles 101 et 102 du Traité sur le fonctionnement de l’Union européenne (ci-après « TFUE »)75, trois éléments doivent être réunis pour que des pratiques soient susceptibles d’affecter sensiblement le commerce entre États membres : l’existence d’échanges entre États membres portant sur les produits ou les services en cause, l’existence de pratiques susceptibles d’affecter ces échanges et le caractère sensible de cette possible affectation.

69. Concernant le troisième élément, les lignes directrices précitées précisent au point 44 : « [l]e critère de l’affectation du commerce intègre un élément quantitatif qui limite l’applicabilité du droit communautaire aux accords et pratiques qui sont susceptibles d’avoir des effets d’une certaine ampleur. Les accords et pratiques échappent à l’interdiction énoncée aux articles 81 et 82 lorsqu’ils n’affectent le marché que d’une manière insignifiante, compte tenu de la faible position qu’occupent les entreprises intéressées sur le marché des produits en cause ».

70. Le paragraphe 52 des lignes directrices précitées se réfère à deux seuils cumulatifs en deçà desquels un accord est présumé, du point de vue de la Commission européenne, ne pas affecter sensiblement le commerce entre États membres :

− la part de marché totale des parties sur le marché communautaire affecté par l'accord n'excède pas 5 % ;

− et, dans le cas d'accords verticaux, le chiffre d'affaires annuel total réalisé dans la Communauté par le fournisseur avec les produits concernés par l'accord n'excède pas 40 millions d'euros76.

71. Or, le chiffre d’affaires total réalisé par la SDU est inférieur au seuil de 40 millions d’euros par an retenu par les lignes directrices et sa part de marché est inférieure à 5 % au niveau européen.

72. Compte tenu de ce qui précède, les pratiques en cause ne sont donc pas susceptibles d’affecter sensiblement les échanges entre États membres et doivent, dès lors, être examinées au regard du seul droit national applicable et, en particulier, de l’article L. 420-1 du code de commerce. Les lignes directrices de la Commission européenne et la jurisprudence de la Cour de justice constituent néanmoins une grille d’analyse utile.

C. SUR LES MARCHES PERTINENTS

73. Le secteur viticole a été analysé à plusieurs reprises par les autorités de concurrence que ce soit au niveau français ou européen. La pratique décisionnelle nationale distingue plusieurs marchés, en amont et en aval :

− du point de vue des fournisseurs/producteurs, le marché de l’agrofourniture pour le vignoble77, le marché de l’approvisionnement en raisin ou en vins faits78, et le marché de la commercialisation de vins tranquilles et effervescents ;

− du point de vue des acheteurs/distributeurs, le marché de l’approvisionnement en vins tranquilles et effervescents79 et le marché de la vente au détail80.

74. Au sein du marché des vins tranquilles, plusieurs segmentations ont été envisagées selon la couleur (rouge, blanc ou rosé), la catégorie (appellation d’origine protégée, ci-après « AOP »), IGP, sans indication géographique (« SIG »), et le positionnement commercial (marque de fabricant, marque de distributeur, marque premier prix et marque de harddiscount). Une segmentation plus fine selon le type d’appellation a également été envisagée. L’Autorité a ainsi estimé qu’une segmentation des vins AOP en fonction de leur origine géographique semblait pertinente et a émis la possibilité de distinguer, soit entre différentes régions regroupant plusieurs AOP perçues comme interchangeables, soit entre chaque appellation81.

75. Les autorités de concurrence opèrent généralement une distinction entre le circuit « on-trade » et le circuit « off-trade ». Le circuit « on-trade » comprend les ventes de boissons destinées à la consommation hors domicile, qui regroupe notamment les CHR. Les ventes à destination des grossistes, cash & carry mais aussi des cavistes font partie de ce circuit. Le circuit « off-trade » comprend les ventes de boissons destinées à la GMS qui regroupe toutes les formes de commerce à dominante alimentaire, à l’exception des petites surfaces, de type épicerie, qui s’approvisionnent généralement auprès de grossistes ou de cash & carry82.

76. La pratique décisionnelle nationale et européenne considère, avec constance, que les différents marchés des spiritueux et vins ont une dimension géographique nationale en raison de l’existence d’habitudes de consommation qui diffèrent selon les États83.

77. Il ressort de ce qui précède que les pratiques ont en l’espèce été mises en œuvre principalement sur le marché de la commercialisation des vins sous IGP Côtes de Gascogne ainsi que sur le marché de la commercialisation des armagnacs, et ce, sur l’intégralité du territoire français.

78. En tout état de cause, il est constant que lorsque les pratiques en cause sont examinées au titre de la prohibition des ententes, comme c’est le cas en l’espèce, il n’est pas nécessaire de définir les marchés avec précision, dès lors que le secteur a été suffisamment identifié pour qualifier les pratiques observées et permettre de les imputer aux opérateurs qui les ont mises en œuvre84.

D. SUR LES PRATIQUES CONSTATEES

1. LES PRINCIPES APPLICABLES

a) Sur l’accord de volontés

79. La preuve d’une entente verticale requiert la démonstration de l’accord de volontés des parties à l’entente exprimant leur volonté commune de se comporter sur le marché de manière déterminée85.

80. Selon le Tribunal de l’Union européenne (ci-après le « Tribunal »), la preuve d'un tel accord « doit reposer sur la constatation directe ou indirecte de l'élément subjectif qui caractérise la notion même d'accord, c'est-à-dire d'une concordance de volontés entre opérateurs économiques sur la mise en pratique d'une politique, de la recherche d’un objectif ou de l’adoption d’un comportement déterminé sur le marché, abstraction faite de la manière dont est exprimée la volonté des parties de se comporter sur le marché conformément aux termes dudit accord »86.

81. S’agissant plus spécifiquement de l’appartenance à un réseau de distribution, les juridictions européennes et nationales ont précisé à plusieurs reprises, d’une part, qu’elle ne pouvait, à elle seule, laisser présumer de l’existence d’un concours de volontés, d’autre part, que la démonstration de l’existence d'un tel accord pouvait être constituée tant par des preuves directes (clauses d’un contrat, par exemple) qu’indirectes (déclarations des intéressés ou acquiescement tacite)87.

82. S’agissant d’une entente verticale sur les prix, il convient de rappeler, d’une part, que l’invitation faite par un fabricant à ses distributeurs de participer à une pratique de prix imposés est généralement démontrée par la diffusion auxdits distributeurs des prix de revente conseillés et par la mise en œuvre d’une surveillance des prix, qui permet d’établir que les prix dits « conseillés » sont en réalité des prix imposés. D’autre part, l’acquiescement des distributeurs est généralement démontré par l’application effective desdits prix88.

83. La cour d’appel de Paris a par exemple jugé, dans son arrêt du 26 janvier 2012, Beauté Prestige International, « [qu’]il y a entente collusoire lorsqu’il résulte des engagements de ce distributeur ou des comportements des parties (application par le distributeur des prix communiqués et mise en place, par le fournisseur, de mécanismes de contrôle des prix pratiqués) que ces prix sont en réalité considérés comme des prix imposés »89.

84. Sur ce point, la Cour de justice a rappelé, dans son arrêt du 6 janvier 2004, Bayer, qu’un accord interdit par l’article 101 du TFUE ne suppose pas nécessairement qu’il existe un système de contrôle a posteriori et de sanctions90. En outre, la cour d’appel de Paris, dans l’arrêt du 26 janvier 2012 précité, a jugé que la preuve de l’acquiescement des distributeurs à l’entente peut être rapportée par tout moyen, notamment par la mise en place d’une surveillance intra-marque par ces derniers91.

85. S’agissant, enfin, du niveau de preuve exigé de la part de l’Autorité, il est constant que la démonstration d’une entente verticale généralisée portant sur le respect de prix conseillés reprochée à un fournisseur n’exige pas l’identification de tous les distributeurs ayant participé à l’entente, mais seulement d’un nombre significatif d’entre eux92.

86. En outre, la cour d’appel de Paris a jugé « [q]u’il n’est pas incompatible avec l’existence d[’une] entente [verticale généralisée] que quelques entreprises aient refusé d’y adhérer et n’aient pas fait l’objet de mesures de rétorsion, dès lors que [le fournisseur] [lui]-même ne conteste pas que des pressions ont été exercées sur les détaillants récalcitrants (…) afin de les inviter à se plier à la discipline commune, qui ont été suivies d’effet »93.

b) Sur la restriction de concurrence

87. Il ressort du libellé du 2° de l’article L. 420-1 du code de commerce que sont notamment prohibées les ententes expresses ou tacites qui tendent à « faire obstacle à la fixation des prix par le libre jeu du marché en favorisant artificiellement leur hausse ou leur baisse ».

88. Les lignes directrices de la Commission du 10 mai 2010 sur les restrictions verticales94 – celles en vigueur au moment des pratiques mises en cause dans cette affaire – auxquelles l’Autorité peut se référer y compris quand elle est chargée d’appliquer seulement le droit de la concurrence interne, définissent les pratiques de prix de vente imposés comme « les accords ou pratiques concertées ayant directement ou indirectement pour objet de l’établissement d’un prix de vente fixe ou minimal ou d’un niveau de prix de vente fixe ou minimal que l’acheteur doit appliquer » (points 48 et 223).

89. Le point 48 de ces lignes directrices rappelle que les prix de vente imposés peuvent être appliqués par des moyens directs (via des dispositions contractuelles ou des pratiques concertées, par exemple) ou par des moyens indirects, notamment des mesures utilisées « pour faire d’un prix maximal ou conseillé l’équivalent d’un prix de vente imposé ».

90. La Cour de justice a récemment eu l’occasion de préciser que « le critère juridique essentiel pour déterminer si un accord, qu’il soit horizontal ou vertical, comporte une « restriction de concurrence par objet » réside (…) dans la constatation qu’un tel accord présente, en lui-même, un degré suffisant de nocivité à l’égard de la concurrence (…) Afin d’apprécier si ce critère est rempli, il convient de s’attacher à la teneur de ses dispositions, aux objectifs qu’il vise à atteindre ainsi qu’au contexte économique et juridique dans lequel il s’insère. Dans le cadre de l’appréciation de ce contexte, il y a également lieu de prendre en considération la nature des biens ou des services affectés ainsi que les conditions réelles du fonctionnement et de la structure du marché ou des marchés en question (…) En outre, lorsque les parties à l’accord se prévalent d’effets proconcurrentiels attachés à celui-ci, ces éléments doivent être pris en compte en tant qu’éléments de contexte de cet accord. En effet, pourvu qu’ils soient avérés, pertinents, propres à l’accord concerné et suffisamment importants, de tels effets pourraient permettre de raisonnablement douter du caractère suffisamment nocif à l’égard de la concurrence de cet accord (…) Il découle de cette jurisprudence que, afin d’apprécier si un accord vertical de fixation de prix minimaux de revente comporte une « restriction de concurrence par objet », au sens de l’article 101, paragraphe 1, TFUE, il appartient à la juridiction de renvoi de vérifier si cet accord présente un degré suffisant de nocivité à l’égard de la concurrence, à la lumière des critères rappelés aux points 35 et 36 du présent arrêt »95 (soulignements ajoutés).

91. Il ressort, par ailleurs, de la jurisprudence de la Cour de justice que certains types de coordination entre entreprises, tels que, notamment mais pas exclusivement, les ententes sur les prix, révèlent intrinsèquement un degré suffisant de nocivité à l’égard de la concurrence pour qu’il puisse être considéré que l’examen de leurs effets n’est pas nécessaire96.

92. Enfin, bien que l’intention des parties ne constitue pas un élément nécessaire pour déterminer le caractère restrictif d’un accord entre entreprises, rien n’interdit aux autorités de concurrence ou aux juridictions nationales et de l’Union d’en tenir compte97.

2. APPLICATION AU CAS D’ESPECE

a) Sur la communication des prix de revente au détail par la SDU

93. Il ressort des constatations opérées aux paragraphes 27 à 30 ci-dessus que la SDU a diffusé des listes de prix comportant une colonne prix public de revente au détail « PV TTC Conseillés » directement auprès de ses partenaires du réseau traditionnel, qu’ils soient grossistes, cavistes ou revendeurs en ligne, pour les produits de la gamme Uby et les Armagnacs.

b) Sur les stipulations contractuelles relatives aux prix de revente au détail

94. Les documents contractuels liant la SDU à ses revendeurs contiennent un ensemble de mentions visant à encadrer la liberté tarifaire des revendeurs en leur imposant de ne pas fixer leur prix de revente au détail en dessous des prix de vente au détail conseillés communiqués par la SDU.

95. Entre 2015 et 2018, des clauses imposant le respect du niveau de prix de vente minimum étaient contenues dans différents documents contractuels.

96. Il ressort ainsi des constatations opérées au paragraphe 32 que les listes de prix, applicables du 1er mars de l’année N au 28 février de l’année N+1, diffusées auprès des grossistes, cavistes et revendeurs en ligne comportaient, en 2015 et 2016, la mention « PV TTC conseillés particuliers – Correspondent à des tarifs minimums à appliquer à la bouteille »98 et, en 2017, la mention « gamme strictement réservée au secteur traditionnel sous respect des prix de vente minimums conseillés »99.

97. En outre, s’agissant spécifiquement des cavistes, de 2015 à 2018, la SDU a parallèlement fait signer des fiches d’ouverture de compte qui comportaient une section « Acceptation des conditions » aux termes desquelles ils s’engageaient à respecter « les prix de vente minimums stipulés sur les tarifs »100 ou « les prix de vente Marketing TTC conseillés mentionnés sur le tarif en vigueur »101.

98. Ces fiches étaient adressées à l’ensemble des cavistes partenaires de la SDU. À cet égard, le dirigeant de la SDU a déclaré n’avoir « pas eu connaissance de distributeurs ayant délibérément refusé de signer cette fiche d’ouverture de compte »102.

99. Ces éléments établissent, d’une part, l’invitation faite par la SDU à ses cavistes de respecter un niveau de prix de revente déterminé et, d’autre part, l’acceptation par les cavistes de ces dispositions contractuelles. Ils constituent des preuves documentaires directes, au sens de la pratique décisionnelle et de la jurisprudence rappelées précédemment permettant d’établir l’existence d’un accord de volontés entre la SDU et lesdits cavistes pour que ces derniers respectent un niveau de prix de revente déterminé.

100. À la différence des cavistes, les relations contractuelles de la SDU avec ses grossistes et revendeurs en ligne ne sont pas formalisées par des fiches d’ouverture de compte mais par des contrats fournis par les grossistes et les revendeurs en ligne. Ainsi qu’il a été exposé ci-avant aux paragraphes 27 à 32, les listes de prix qui leur étaient communiquées contenaient toutefois également des mentions relatives aux prix de revente minimums. Ces éléments, qui constituent des preuves documentaires directes, permettent d’établir l’existence d’un accord de volontés entre la SDU et ses distributeurs grossistes et revendeurs en ligne.

101. Enfin, il sera relevé que dans le cadre de son audition par les services d’instruction le 11 septembre 2023, le dirigeant de la SDU a confirmé le caractère généralisé des pratiques en question dont l’objectif était, comme indiqué ci-avant au paragraphe 62, de s’opposer au « dumping » pratiqué par certains revendeurs des produits de la gamme Uby qui menaçaient l’organisation du réseau103.

102. En conséquence, les prix de détail diffusés par la SDU ne revêtaient pas le simple caractère de prix minimums conseillés mais avaient vocation à être appliqués par l’ensemble de ses revendeurs du secteur CHR et de ses revendeurs en ligne.

c) Sur les autres indices démontrant l’accord de volontés

103. À titre liminaire, il sera rappelé que l’Autorité n’est pas tenue de réunir un faisceau d’indices articulé en trois branches pour démontrer l’existence d’une entente verticale sur les prix lorsqu’elle dispose d’indices documentaires ou comportementaux qui viennent établir, d’une part, l’invitation du fabricant et, d’autre part, l’acquiescement des distributeurs à la pratique litigieuse104.

104. En l’espèce, il peut toutefois être relevé que (i) la SDU a exercé une surveillance des niveaux de prix pratiqués par ses revendeurs, (ii) qu’elle avait mis en place différentes mesures de sanction en cas de constat de déviation par ces derniers et (iii), enfin, que les différents relevés réalisés par la DGCCRF montrent un suivi très significatif des prix de revente par les différents revendeurs.

(i) Sur la surveillance et le contrôle des niveaux de prix pratiqués

105. Il ressort des constatations opérées aux paragraphes 45 à 55 que la SDU a exercé entre 2015 et 2018 une surveillance des prix pratiqués par ses revendeurs qu’elle rappelait à l’ordre lorsqu’ils ne respectaient la politique commerciale décidée.

106. Les déclarations de plusieurs distributeurs ainsi que des échanges entre la responsable commerciale de la SDU et plusieurs revendeurs font apparaître que cette surveillance concernait l’ensemble des revendeurs de la SDU. Dans un courriel du 29 juillet 2016 adressé à un grossiste, la SDU détaille ainsi explicitement sa politique tarifaire en précisant que ses « clients » étaient « TOUS » soumis au respect des prix de vente conseillés, y compris les adhérents au principal réseau de distribution des produits de la SDU105.

107. Il ressort en outre du dossier que la SDU pouvait faire état de menace de sanctions, comme le précise un grossiste qui a pu indiquer aux services de la DGCCRF que la responsable commerciale de la SDU avait « évoqué la possibilité d’un arrêt des livraisons si je ne respectais pas les prix de revente » et qu’il avait également été rappelé à l’ordre par la centrale auprès de laquelle il s’approvisionnait. Il a ajouté s’être finalement conformé à la demande de la SDU : « suite à la réception du courriel du 29 juillet 2016, et aux rappels de [la centrale], nous avons remonté les prix de vente des vins »106.

108. Le caractère généralisé de ces pratiques est corroboré par les déclarations concordantes d’autres revendeurs de la SDU107.

109. Cette surveillance a également été exercée indirectement par les revendeurs qui informaient la SDU des déviances constatées, et qui participaient ainsi à la police du réseau. La SDU a indiqué, à cet égard, que son principal réseau de distribution faisait remonter des informations sur les prix de revente pratiqués à l’aval, et réciproquement, et que les cavistes « se plaignai[en]t régulièrement » de la « politique commerciale agressive » de certains revendeurs108. L’intervention de ce réseau de distribution a également été confirmée par un grossiste qui indiquait que « (…) m’a (…) rappelé à l’ordre au sujet de ces tarifs » (voir le paragraphe 47 ci-dessus).

110. Ces remontées d’informations sont également attestées par des déclarations ou des courriels de plusieurs distributeurs, ainsi qu’il ressort des constatations opérées aux paragraphes 49 à 55 ci-dessus.

111. De même, ainsi que cela ressort du paragraphe 55 ci-dessus, plusieurs échanges intervenus entre des distributeurs et la SDU en mars 2018 font état de plaintes au sujet d’une promotion sur la gamme Uby proposée par un site de vente en ligne.

112. L’ensemble de ces déclarations et de ces échanges entre la SDU et ses revendeurs témoignent de l’existence et de la mise en œuvre de mécanismes visant à exercer une surveillance sur les prix pratiqués au stade de la revente au détail.

(ii) Sur les menaces et sanctions en cas de non-respect

113. La surveillance opérée directement par la SDU, et indirectement via ses revendeurs, était également assortie de mécanismes allant du rappel de la politique commerciale à des menaces de sanctions, voire leur exécution, en cas de non-respect de cette dernière.

114. Les éléments du dossier laissent principalement apparaître deux types de mesures de rétorsion : (i) les pénalités et (ii) les modalités de livraison des produits.

115. Concernant les pénalités, les fiches d’ouverture de compte prévoyaient une pénalité représentant 300 % du prix de la marchandise livrée en cas de distribution des produits Uby en dehors du réseau traditionnel109. Comme indiqué précédemment au paragraphe 56, la clause ne visait pas explicitement le respect par les revendeurs du niveau de prix de revente demandé par la SAS SDU. Pour autant, c’est notamment la modification de cette clause dans le cadre du processus de mise en conformité opéré par la SAS SDU en 2018 qui, du point de vue de son dirigeant, a justifié le fait que ladite mise en conformité ait duré quatre mois « car il était important pour nous de prendre le temps d’expliquer à nos agents la problématique de ces fiches et l’importance du discours à véhiculer auprès des cavistes notamment compte tenu des pénalités qui étaient imposées en cas de non-respect des prix minimums et autres restrictions de distribution (rachat des marchandises et pénalité de 300% de la facture) »110.

116. S’agissant des modalités de livraison, il ressort des pièces du dossier que le non-respect de la politique commerciale de la SDU pouvait entraîner des retards. Un grossiste et un revendeur en ligne111 en font ainsi état. Ces distributeurs indiquent en outre avoir modifié leur comportement pour se conformer à la politique tarifaire de la SDU, ce qui démontre l’efficacité des menaces proférées et des mesures adoptées.

117. Lors de son audition par les services d’instruction le 11 septembre 2023, le dirigeant de la SDU a confirmé que les modalités de livraisons des revendeurs n’ayant pas respecté les prix de revente minimums pouvaient avoir être affectées, ces derniers n’étant pas considérés comme « prioritaires »112.

(iii) Sur l’application des prix de revente par les clients de la SDU

118. Plusieurs éléments relatifs à l’application effective des prix conseillés figurent au dossier.

119. Des distributeurs indiquent ainsi respecter le niveau de prix de revente demandé par la SDU, ainsi que cela ressort des constatations opérées au paragraphe 44.

120. De même, les relevés de prix réalisés par les agents de la DGCCRF auprès de plusieurs grossistes, cavistes et sites internet, détaillés au paragraphe 43, ont également démontré une application significative des prix de revente demandés par la SDU.

121. Enfin, cela ressort des déclarations de la SDU elle-même, lorsqu’elle déclarait que les pratiques avaient pour origine le comportement opportuniste « d’une dizaine d’acteurs »113, ce dont il s’infère que les autres clients respectaient les niveaux de prix demandés par la SDU.

d) Conclusion

122. Il résulte de l’ensemble de ce qui précède que l’accord de volontés entre la SDU et ses distributeurs visant à appliquer les prix minimums qu’elle leur avait communiqués est, en l’espèce, établi, et partant, l’existence d’une entente entre la SDU et ses distributeurs sur ces niveaux de prix.

e) Sur la restriction de concurrence

123. En l’espèce, s’agissant de la teneur de l’accord, il résulte de l’ensemble des considérations qui précèdent que la SDU s’est entendue avec ses revendeurs grossistes et cavistes et ses revendeurs en ligne pour fixer un niveau minimum pour les prix de vente au détail des vins de la gamme Uby et des Armagnacs.

124. Selon la SDU, les mentions insérées dans les listes de prix et les fiches d’ouverture de compte relatives au respect de prix de vente minimums avaient pour objectif de contrecarrer les pratiques commerciales agressives mises en œuvre par quelques distributeurs « opportunistes » qui désorganisaient le réseau de distribution114. Un tel objectif, qui visait à altérer le fonctionnement concurrentiel du secteur, en limitant la concurrence intra-marque en vue de maintenir un niveau de prix suffisamment élevé, établit la nocivité de la pratique et participe de la caractérisation de son objet anticoncurrentiel.

125. En outre, en vertu d’une jurisprudence et d’une pratique décisionnelle constantes, rappelées aux paragraphes 87 à 92, un accord vertical sur les prix constitue une restriction de concurrence par objet. Il n’est dès lors pas nécessaire d’établir l’existence des effets qu’il est à même d’engendrer.

126. Il découle de l’ensemble de ces éléments que les pratiques en cause en l’espèce constituent des restrictions de concurrence par objet contraires à l’article L. 420-1 du code de commerce.

E. SUR LA DUREE DES PRATIQUES

127. Selon une pratique décisionnelle et une jurisprudence constantes, la durée d’un accord anticoncurrentiel est déterminée au regard de sa date de conclusion et de celle à laquelle il y a été mis fin.

128. En ce qui concerne l'administration de la preuve, il incombe à l'Autorité d'établir les éléments propres à démontrer, à suffisance de droit, la durée de l’infraction. En l'absence de preuves directes, l'Autorité doit se fonder sur « des éléments de preuve qui se rapportent à des faits suffisamment rapprochés dans le temps, de façon à ce qu'il puisse être raisonnablement admis que cette infraction s'est poursuivie de façon ininterrompue entre deux dates précises »115.

129. Le Tribunal a considéré qu'entre deux dates précises pour lesquelles l’infraction était établie, des déclarations d'entreprises sur sa continuité pouvaient constituer des éléments de preuve suffisants116.

130. En l’espèce, les éléments versés au dossier permettant de dater le début de la mise en œuvre de la pratique sont une fiche-type d’ouverture de compte de 2015 qui précisait : « [j]e m’engage également à appliquer les prix de vente TTC conseillés mentionnés sur le tarif en vigueur » (soulignement ajouté)117 ainsi que la liste des tarifs communiquée en 2015 aux revendeurs qui comportait quant à elle la mention « PV TTC conseillés particuliers – Correspondent à des tarifs minimums à appliquer à la bouteille » (soulignement ajouté)118. Cette grille tarifaire était valable du 1er mars 2015 au 28 février 2016. Il convient donc de retenir le 1er mars 2015 comme date de début de la pratique.

131. De nombreux éléments documentaires démontrent la continuité des pratiques les années suivantes, qu’il s’agisse de l’envoi des grilles tarifaires mentionnant les niveaux de prix à respecter entre 2015 et 2018 (voir les paragraphes 29 et 32 ci-dessus), des fiches d’ouverture de compte mentionnant l’obligation de respecter les prix (voir les paragraphes 34 à 36 ci-dessus) utilisées au moins jusqu’au 20 juin 2018, des relevés de prix réalisés entre le 21 juin 2017 et le 19 avril 2018 (voir les paragraphes 42 à 44 ci-dessus) ou encore des différents échanges entre la SDU et certains de ses clients entre le 29 juillet 2016 et le 5 mars 2018 (voir les paragraphes 46 à 55 ci-dessus).

132. S’agissant de la date de fin des pratiques, il convient de relever que :

− les grilles tarifaires 2018, valables du 1er mars 2018 au 28 février 2019, ne faisaient plus mention de prix minimum de revente ;

− l’obligation de respecter les prix de vente minimums n’apparaît plus sur les nouvelles fiches d’ouverture de compte signées à compter de fin 2017 (voir les paragraphes 38 à 41) lesquelles mentionnent en lieu et place : « je confirme avoir pris connaissance des prix publics TTC conseillés indiqué sur le tarif en vigueur »119. Les fiches de compte ont été progressivement modifiées à partir d’octobre 2017 jusqu’en octobre 2018 (voir les paragraphes 39 à 40 ci-dessus).

133. Il convient par conséquent de dater la fin de la pratique au 1er octobre 2018, date à laquelle l’ensemble des fiches d’ouverture de compte a été modifié, et à laquelle la pratique a définitivement cessé.

134. Les pratiques en cause se sont donc poursuivies du 1er mars 2015 au 1er octobre 2018, soit pendant 3 ans et 7 mois.

F. SUR L’IMPUTABILITE DES PRATIQUES

135. Il résulte d’une jurisprudence constante que les articles L. 420-1 et L. 420-2 du code de commerce visent les infractions commises par des entreprises, comprises comme des entités exerçant une activité économique, même si elles sont constituées de plusieurs personnes physiques ou morales120.

136. En droit interne comme en droit de l’Union, au sein d’un groupe de sociétés, le comportement d’une filiale peut être imputé à la société mère notamment lorsque, bien qu’ayant une personnalité juridique distincte, cette filiale ne détermine pas de façon autonome son comportement sur le marché, mais applique pour l’essentiel les instructions qui lui sont données par la société mère, eu égard en particulier aux liens économiques, organisationnels et juridiques qui unissent ces deux entités juridiques121. Ces solutions jurisprudentielles cohérentes sont fondées sur le fait qu’en l’absence d’autonomie de la société filiale par rapport à la société mère, ces deux sociétés font partie d’une même unité économique et, partant, forment une seule entreprise au sens du droit de la concurrence.

137. Dans le cas particulier où une société mère détient, directement ou indirectement, la totalité ou la quasi-totalité du capital de sa filiale auteur d’un comportement infractionnel, il existe une présomption réfragable selon laquelle cette société mère exerce effectivement une influence déterminante sur le comportement de sa filiale. Dans ce cas de figure, l’autorité de concurrence est en mesure de considérer la société mère comme tenue solidairement au paiement de l’amende infligée à sa filiale, à moins que cette société mère, à laquelle il incombe de renverser cette présomption, n’apporte des éléments de preuve suffisants de nature à démontrer que sa filiale se comporte de façon autonome sur le marché122. Par ailleurs, et comme l’a indiqué la cour d’appel de Paris, « cette règle de fond s’impose aux juridictions et autorités de concurrence nationales, lorsqu’elles appliquent le droit européen de la concurrence, l’Autorité de la concurrence appliquant cette présomption, même lorsqu’elle applique exclusivement le droit national de la concurrence, pour des raisons de cohérence juridique, depuis ses décisions 11-D-02 et 11-D-13 »123.

138. Au cas d'espèce, les pratiques visant à imposer un niveau de prix de revente aux revendeurs des vins de la gamme Uby et d’Armagnacs ont été mises en œuvre par la SDU, qui est la seule société du groupe familial à exercer une activité commerciale et réalise l’intégralité du chiffre d’affaires du groupe. Par conséquent, les pratiques doivent être imputées à la SDU en tant qu’auteure des pratiques.

139. Conformément aux principes rappelés ci-dessus les pratiques doivent également être imputées à la SAS Holding François Morel, en tant que société mère détenant à plus de 99 % le capital de la société auteure des pratiques.

G. SUR LA SANCTION PECUNIAIRE

1. LES PRINCIPES APPLICABLES

140. Le I de l’article L. 464-2 du code de commerce habilite l’Autorité à infliger une sanction pécuniaire aux entreprises et aux associations d’entreprises qui se livrent à des pratiques anticoncurrentielles interdites par l’article L. 420-1 du code de commerce.

141. Par ailleurs, le troisième alinéa du I de cet article prévoit que « les sanctions pécuniaires sont appréciées au regard de la gravité et de la durée de l'infraction, de la situation de l'association d'entreprises ou de l'entreprise sanctionnée ou du groupe auquel l'entreprise appartient et de l'éventuelle réitération de pratiques prohibées par le présent titre. Elles sont déterminées individuellement pour chaque entreprise ou organisme sanctionné et de façon motivée pour chaque sanction ».

142. Le quatrième alinéa du I de l’article L. 464-2 du code de commerce précise que : « [l]e montant maximum de la sanction est, pour une entreprise, de 10 % du montant du chiffre d'affaires mondial hors taxes le plus élevé réalisé au cours d'un des exercices clos depuis l'exercice précédant celui au cours duquel les pratiques ont été mises en œuvre. Si les comptes de l'entreprise concernée ont été consolidés ou combinés en vertu des textes applicables à sa forme sociale, le chiffre d'affaires pris en compte est celui figurant dans les comptes consolidés ou combinés de l'entreprise consolidante ou combinante »124.

143. Le III de l’article L. 464-2 du code de commerce dispose par ailleurs que « [l]orsqu'une association d'entreprises ou une entreprise ne conteste pas la réalité des griefs qui lui sont notifiés, le rapporteur général peut lui soumettre une proposition de transaction fixant le montant minimal et le montant maximal de la sanction pécuniaire envisagée. Lorsque l'entreprise ou l'association d'entreprises s'engage à modifier son comportement, le rapporteur général peut en tenir compte dans sa proposition de transaction. Si, dans un délai fixé par le rapporteur général, l'entreprise ou l'association d'entreprises donne son accord à la proposition de transaction, le rapporteur général propose à l'Autorité de la concurrence, qui entend l'entreprise ou l'association d'entreprises et le commissaire du Gouvernement sans établissement préalable d'un rapport, de prononcer la sanction pécuniaire prévue au I dans les limites fixées par la transaction ».

144. Enfin, conformément au paragraphe 37 du communiqué de procédure du 21 décembre 2018 relatif à la procédure de transaction, dont le principe a été repris au paragraphe 5 du communiqué de l’Autorité relatif à la méthode de détermination des sanctions pécuniaires du 30 juillet 2021 (ci-après « le communiqué sanctions »), les circonstances particulières résultant de la mise en œuvre, en l’espèce, de la procédure de transaction justifient que les sanctions prononcées ne soient pas motivées par référence à la méthode de détermination des sanctions pécuniaires énoncée dans le communiqué sanctions.

2. APPLICATION AU CAS D’ESPECE

a) Sur la gravité de l’infraction

145. S’agissant de la nature des pratiques en cause, si les ententes verticales entre un fournisseur et ses distributeurs sont généralement considérées avec moins de sévérité que les ententes horizontales entre concurrents, elles revêtent néanmoins un caractère certain de gravité125.

146. S’agissant plus spécifiquement des ententes verticales sur les prix, la cour d’appel de Paris a rappelé, dans son arrêt du 28 janvier 2009, Epsé Joué Club, que de telles ententes « même si elles ne sont pas regardées avec autant de sévérité que les ententes horizontales, figurent parmi les plus graves des pratiques anticoncurrentielles »126.

147. En l’espèce, il convient de relever que l’entente entre la SDU et ses revendeurs a été mise en œuvre au moyen de plusieurs documents contractuels, qu’il s’agisse des fiches d’ouverture de compte ou des listes de prix comportant la mention de prix minimums à respecter. Le caractère contractuel de la pratique a ainsi permis à la SDU de généraliser le système de l’entente à l’ensemble de ses revendeurs, et de sceller leur acquiescement dans un document contraignant. Par ailleurs, la SDU veillait au respect, par l’ensemble des revendeurs de vins de la gamme Uby et des Armagnacs, qu’il s’agisse des cavistes, des grossistes ou des revendeurs en ligne, de ces prix de revente minimums au moyen d’une surveillance du réseau exercée directement ou indirectement, pouvant aboutir en cas de non-respect, à un rappel à la politique tarifaire voire à des sanctions.

148. Dans le cadre de ses observations écrites et en séance, la SDU a soulevé plusieurs arguments en vue de minorer la gravité des pratiques, à savoir la bonne foi de la SDU qui ignorait le caractère illégal des pratiques en cause, leur caractère peu sophistiqué ainsi que la mise en place d’un plan d’actions pour se conformer au droit de la concurrence dès qu’elle a été informée du caractère illicite des pratiques en cause. Elle soutient en outre qu’aucune sanction n’a été mise en œuvre à l’encontre des distributeurs qui ne respectaient pas les prix de revente qu’elle leur imposait.

149. Toutefois, la circonstance que la SDU n’avait pas conscience de l’illégalité des pratiques ne constitue pas une circonstance atténuante. De même, contrairement à ce que soutiennent les mises en cause, l’absence de sanction des distributeurs déviant de l’entente, d’une part, n’est pas avérée, dès lors que des retards de livraisons visant des revendeurs déviant du niveau de prix conseillé ont pu être relevés, et, d’autre part, ne constitue pas, en tout état de cause, un facteur d’atténuation de la gravité des pratiques127.

150. En outre, il ne saurait être considéré, contrairement à ce que soutiennent les mises en cause, que les pratiques en cause sont peu sophistiquées dès lors qu’un mécanisme de surveillance direct par la SDU et indirect par l’intermédiaire de ses distributeurs a été mis en place en vue de contrôler l’application effective de la politique commerciale décidée.

151. L’Autorité relève néanmoins que la SDU a mis en place une série d’actions en vue de mettre un terme aux pratiques litigieuses.

152. Si la mise en conformité du comportement de la SDU avec le droit de la concurrence n’est pas de nature à atténuer la gravité des pratiques constatées, l’Autorité peut néanmoins prendre cette circonstance en considération pour individualiser en l’espèce le montant de la sanction pécuniaire.

153. Il découle de l’ensemble de ce qui précède que les pratiques en cause doivent être considérées comme présentant un degré certain de gravité.

b) Sur la durée de l’infraction

154. Les pratiques ont été mises en œuvre de façon continue du 1er mars 2015 au 1er octobre 2018.

c) Sur l’individualisation de la sanction

155. Il n’y a lieu en l’espèce de ne retenir aucune circonstance atténuante ou aggravante.

156. Compte tenu de l’ensemble de ces éléments et dans le respect des termes de la transaction, le montant de la sanction infligée à la SAS Société de Distribution du Domaine d’Uby, solidairement avec sa société mère la SAS Holding François Morel, est fixé à 500 000 euros.

157. Ce montant est inférieur au plafond légal de sanction prévu par le I de l’article L. 464-2 du code de commerce.

DÉCISION

Article 1er : Il est établi que les sociétés SAS Société de Distribution du Domaine d’Uby, en qualité d’auteure des pratiques, et SAS Holding François Morel, en tant que société mère, ont enfreint les dispositions de l’article L. 420-1 du code de commerce en prenant part à une entente généralisée avec leurs revendeurs (grossistes, cavistes et revendeurs en ligne) pour fixer le prix de vente au détail des vins de la gamme Uby et des Armagnacs.

Article 2 : Une sanction pécuniaire d’un montant de 500 000 euros est infligée solidairement aux sociétés SAS Société de Distribution du Domaine d’Uby et SAS Holding François Morel.

NOTES

1 Ce résumé a un caractère strictement informatif. Seuls font foi les motifs de la décision numérotés ci-après.

2 Cote 1675.

3 Cotes 1766 à 1768.

4 https://www.vins-cotes-gascogne.fr/les-curieux/le-vignoble-en-dix-chiffres/.

5 https://www.vins-cotes-gascogne.fr/les-curieux/le-vignoble-en-dix-chiffres/.

6 Cotes 20 et suivantes.

7 Cote 1336.

8 Cotes 1320 et 1321, 960, 962.

9 Cote 1345.

10 Cote 1321. Les contrats sont fournis par les enseignes : voir par exemple cotes 807 à 890 et cotes 736 à 766.

11 Cotes 1321 et 768 à 802.

12 Cote 1321.

13 Cote 939.

14 Cote 92.

15 Cotes 1321 et 898.

16 Cote 444.