ADLC, 19 août 2024, n° 24-DCC-185

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de La Poste Telecom par Bouygues Telecom

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 12 juillet 2024,

relatif à la prise de contrôle exclusif de La Poste Telecom par Bouygues Telecom, formalisée

par un contrat de cession en date du 4 avril 2024 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et

notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ;

Vu les autres pièces du dossier ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. Bouygues Telecom est une filiale de Bouygues SA, société à la tête du groupe Bouygues. Elle est active dans le secteur des communications électroniques : téléphonie fixe et mobile et offres d’accès à Internet haut et très haut débit. Dans le secteur de la téléphonie mobile, Bouygues Telecom exerce ses activités en France métropolitaine en tant qu’opérateur deréseau mobile ou Mobile Network Operator (opérateur mobile possédant les fréquences et les infrastructures de réseau de téléphonie mobile, ci-après « MNO »). Fin 2023, Bouygues Telecom et sa filiale BTBD (anciennement EIT1) commercialisaient des offres de détail auprès de 15,5 millions de clients2. Bouygues Telecom commercialise également une offre de gros auprès de Lycamobile, opérateur virtuel mobile (ou Mobile Virtual Network Operator, ci-après « MVNO »). Fin 2023, cette activité représentait [confidentiel] de clients.

2. La Poste Telecom est une entreprise commune de plein exercice contrôlée conjointement par le groupe La Poste et la société SFR3. Elle est active dans le secteur des communications électroniques en France métropolitaine, à la Réunion, Mayotte, Guadeloupe, Martinique et en Guyane. La Poste Telecom est un opérateur light MVNO4 qui se fournit en temps de communication auprès de SFR. Fin 2023, elle commercialisait ses offres de téléphonie mobile sous la marque La Poste Mobile auprès de 2,3 millions de clients.

3. L’opération envisagée, formalisée par un contrat de cession en date du 4 avril 2024, consiste en l’acquisition par Bouygues Telecom de la totalité des titres de La Poste Telecom, auprès de La Poste et de SFR.

4. En ce qu’elle se traduit par la prise de contrôle exclusif par Bouygues Telecom de La Poste Telecom, l’opération notifiée constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

5. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (Bouygues : environ 56 milliards d’euros pour l’exercice clos le 31 décembre 2023 ; La Poste Telecom : [≥ 150 millions] d’euros pour le même exercice). Chacune des entreprises concernées a réalisé en France un chiffre d’affaires supérieur à 50 millions d’euros (Bouygues : [≥ 50 millions] d’euros pour l’exercice clos le 31 décembre 2023 ; La Poste Telecom : [≥ 50 millions] d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430- 3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

6. Les parties sont principalement et concomitamment actives sur les marchés de la téléphonie mobile, à savoir les marchés amont de gros de l’accès et du départ d’appel sur les réseaux téléphoniques mobiles (A) et le marché aval de la téléphonie mobile (B)5.

A. LE MARCHÉ AMONT DE GROS DE L’ACCÈS ET DU DEPART D’APPEL SUR LES RÉSEAUX TÉLÉPHONIQUES MOBILES

1. LE MARCHÉ DE SERVICES

7. L’Autorité6 et la Commission européenne7 définissent de manière constante le marché de gros de l’accès et du départ d’appel sur les réseaux téléphoniques mobiles (ci-après « l’offre de gros ») comme celui regroupant les prestations fournies par les opérateurs de réseau mobile hôtes disposant d’une licence d’exploitation et d’un réseau mobile ad hoc (MNO) aux opérateurs virtuels ne disposant pas d’une telle licence et d’un réseau (MVNO), afin de permettre à ces derniers de fournir des services de téléphonie mobile. Les MVNO disposent d’un droit d’accès opposable aux MNO, prévu sous conditions8 par les décisions d’attributions d’autorisations d’utilisation de fréquence de l’Autorité de régulation des communications électroniques, des postes et de la distribution de la presse (Arcep).

8. Des opérateurs qualifiés d’agrégateurs (MVNA) interviennent également comme demandeurs et offreurs sur le marché, en tant qu’intermédiaires entre les MNO et les MVNO. Un agrégateur achète ainsi des prestations (voix, SMS, MMS, données) à un MNO pour les revendre à des MVNO, sans que ces derniers n’aient besoin de signer de contrat directement avec un MNO (voir le schéma ci-après).

9. En l’espèce, Bouygues Telecom, en tant que MNO, commercialise son offre de gros auprès de Lycamobile. Bouygues Telecom fournit également sa filiale Bouygues Telecom Business-Distribution (BTBD, anciennement EIT) en temps de communication. BTBD commercialise ses offres sous les marques Auchan Telecom, Cdiscount Mobile, NRJ* Mobile et Prompto. BTBD exerce également une activité de MVNA auprès d’une cinquantaine de MVNO.

10. De son côté, La Poste Telecom, en tant que MVNO, se fournit en temps de communication auprès de SFR en vertu d’un contrat de fourniture d’accès au réseau en vigueur [confidentiel] 2026. La Poste Telecom commercialise son offre sous la marque La Poste Mobile, essentiellement destinée à la clientèle résidentielle.

11. L’analyse concurrentielle sera menée sur le marché de gros de l’accès et du départ d’appel sur les réseaux téléphoniques mobiles sur lequel il existe un lien vertical entre les activités des parties.

2. LES MARCHÉS GÉOGRAPHIQUES

12. La Commission européenne retient une dimension nationale du marché de gros de l’accès et du départ d’appel sur les réseaux téléphoniques mobiles9.

13. En France, l’Autorité opère une segmentation entre la métropole et les départements et collectivités d’outre-mer10.

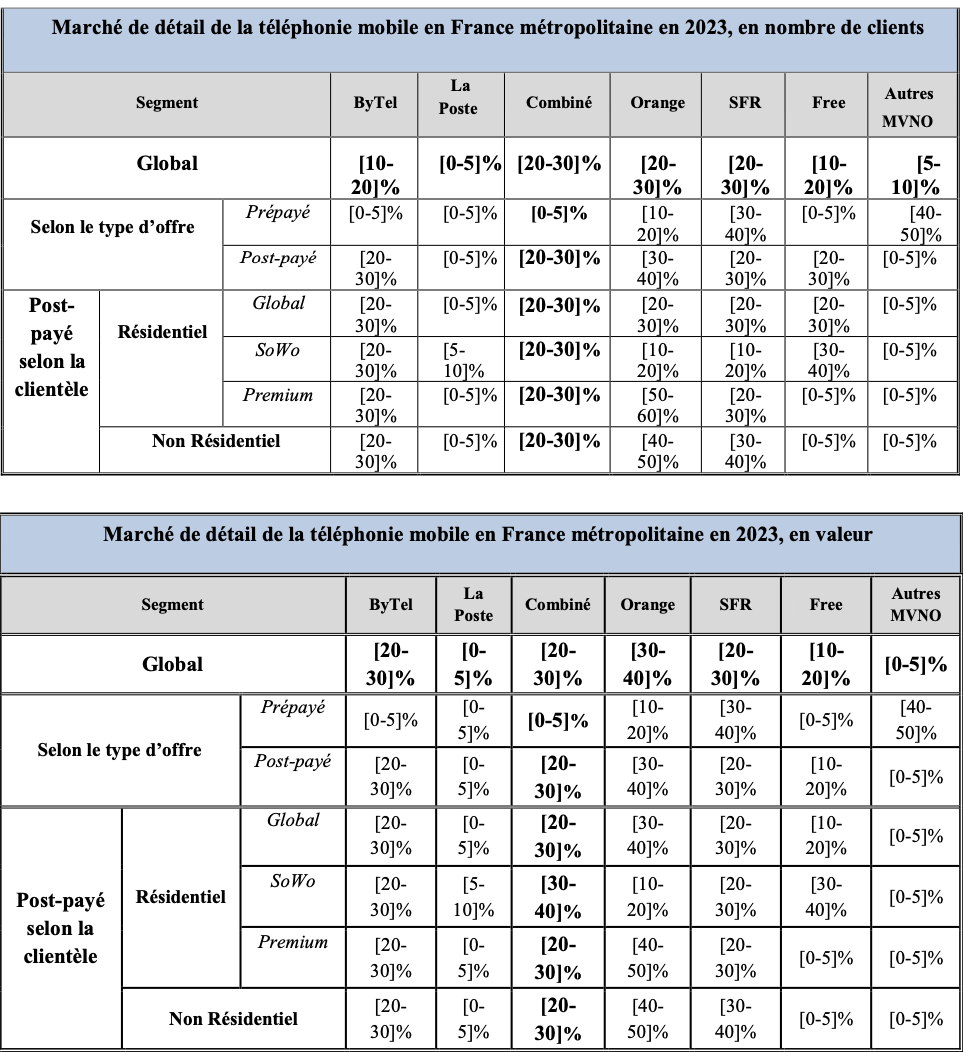

14. Pour les besoins de l’opération, l’analyse concurrentielle a été menée sur le marché géographique métropolitain dans la mesure où Bouygues Telecom n’est pas active dans les départements et collectivités d’outre-mer.

B. LE MARCHE AVAL DE LA TELEPHONIE MOBILE

1. LE MARCHÉ DE SERVICES

15. L’Autorité a jusqu’à présent défini deux marchés aval de la téléphonie mobile : un marché de détail et un marché de la distribution des produits et des services de la téléphonie mobile. Il convient de s’interroger sur la pertinence du maintien de la délimitation de deux marchés de services distincts au vu des caractéristiques de ces marchés qui ont évolué depuis les précédents des années 2006-200811 repris dans la pratique décisionnelle de l’Autorité.

a) Le marché de détail de la téléphonie mobile

16. La Commission européenne12 et l’Autorité13 définissent le marché de détail de la téléphonie mobile comme étant celui sur lequel se rencontrent, d’une part, une offre émanant des MNO et des MVNO pour la fourniture de services de téléphonie mobile et, d’autre part, une demande constituée des clients finaux, qu’il s’agisse de particuliers ou de professionnels.

17. Alors que la Commission européenne a conclu à l’existence d’un marché unique de détail de la téléphonie mobile pour les clients professionnels et résidentiels, la question de la segmentation du marché selon le type de clientèle a été laissée ouverte par l’Autorité dans le cadre du contrôle des concentrations.

18. En outre, une segmentation a été envisagée selon le type d’offre, entre forfaits et cartes prépayées d’une part, et offres « premium » et « Sim-only Web-Only » (« SoWo ») d’autre part.

b) Le marché de la distribution des produits et services de téléphonie mobile

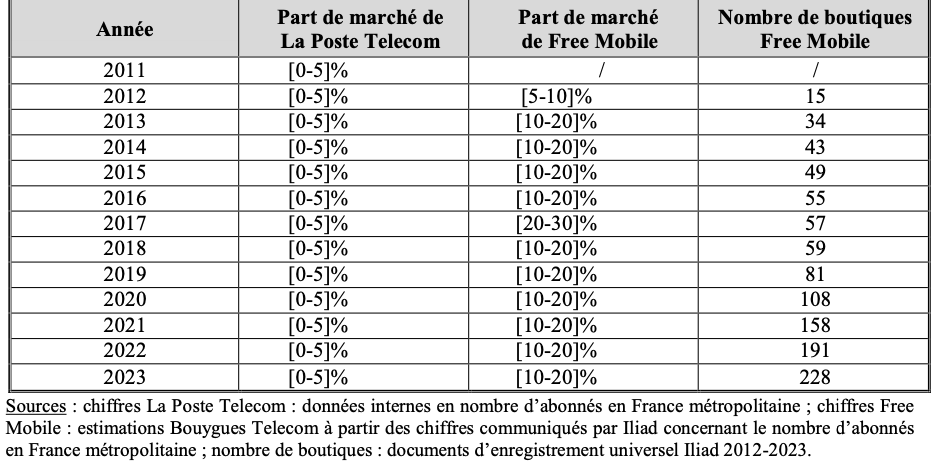

19. L’Autorité a défini un marché distinct de la distribution de produits et services de téléphonie mobile comme un marché global, qui regroupe la vente de temps de communication, de terminaux de téléphonie mobile et d’autres services aux consommateurs finaux en points de vente physiques14, mais également à distance (sur Internet ou par télévente).

20. Elle a précisé également que, sur ce marché, les distributeurs sont « monomarques » (distribution des offres d’un seul opérateur) ou « multimarques » (distribution des offres de plusieurs opérateurs) avec un degré de spécialisation plus ou moins important15.

21. L’Autorité a présenté les différents canaux de distribution, en rappelant qu’elle n’a pas segmenté le marché global de la distribution de produits et services de téléphonie mobile selon ces différents canaux16, sauf à La Réunion et à Mayotte17 :

- réseaux intégrés des opérateurs de téléphonie mobile ;

- réseaux monomarques spécialisés liés, sans être intégrés, aux opérateurs de téléphonie mobile par un partenariat exclusif ou quasi-exclusif ;

- réseaux monomarques non-spécialisés (comme les bureaux de La Poste ou les agences bancaires Crédit Mutuel-CIC) ;

- réseaux multimarques spécialisés, qu’il s’agisse de spécialistes télécom ou de grandes surfaces spécialisées (tels que notamment Fnac ou Boulanger), intégrés ou non à des groupes de distribution ;

- réseaux multimarques généralistes ;

- réseaux de vente à distance (Internet, vente par téléphone, vente directe)18.

c) L’existence d’un marché aval unique des produits et services de téléphonie mobile

22. L’Autorité s’est interrogée sur la pertinence de cette double délimitation du marché aval de la téléphonie mobile (marché de détail et marché de la distribution), compte tenu des informations communiquées par la partie notifiante et de l’instruction réalisée dans le cadre de cette opération.

23. En premier lieu, l’ensemble des acteurs présents sur le marché de détail de la téléphonie mobile sont également des distributeurs de produits et de services de téléphonie mobile et représentent d’ailleurs la majeure partie de l’offre. Si des distributeurs non opérateurs de communications électroniques (c’est-à-dire ni MNO, ni MVNO) sont uniquement présents sur le marché de la distribution de produits et de services de téléphonie mobile, tels que certaines grandes surfaces spécialisées ou grandes surfaces alimentaires, ainsi que certains réseaux bancaires monomarques, ils ne disposent d’aucune autonomie commerciale sur la composition et le prix des offres de téléphonie mobile proposées. Ils n’agissent donc pas en tant que distributeur ou agent indépendants des MNO et des MVNO, mais en tant que pur canal de distribution des opérateurs de communications électroniques qui leur versent des commissions pour les ventes effectuées. Ils n’agissent donc pas en tant qu’opérateurs indépendants, susceptibles de fixer les prix des produits et services qu’ils revendent pour le compte des opérateurs de communications électroniques. Dès lors, les ventes de ces distributeurs sont comptabilisées à la fois sur le marché de détail de la téléphonie mobile – pour le compte des MNO et MVNO dont ils commercialisent les offres – et sur « le marché » de la distribution de produits et services de la téléphonie mobile en tant que canal de distribution des opérateurs de communications électroniques.

24. En second lieu, les offres de téléphonie mobile sont uniformes sur l’ensemble du territoire, quel que soit le canal de distribution (avec des offres tarifaires parfois exclusivement disponibles à distance – mais, s’agissant de la distribution en points de vente physiques, les offres sont identiques). Les MNO interrogés au cours de l’instruction ont unanimement indiqué adopter une stratégie unifiée, au moins au niveau métropolitain, pour l’ensemble des canaux de distribution, proposer les mêmes offres et pratiquer en conséquence des tarifs identiques dans l’ensemble des canaux de distribution de telle sorte que les offres sont homogènes quel que soit le territoire ou le canal concerné. L’importance des ventes àdistance (incluant les ventes par internet et les téléventes) dans les ventes totales contribue à renforcer l’uniformisation des offres sur l’ensemble du territoire métropolitain. En effet, il ressort des informations fournies par la partie notifiante que les ventes à distance représentent désormais 65 % à 75 % des ventes réalisées par les MNO et jusqu’à 95 % pour les MVNO. Sur le marché de la téléphonie mobile, les ventes en réseau physique au sein du réseau monomarque représentent moins de 25 % des ventes réalisées en 2023, voire 20 % pour les offres SoWo. Ceci constitue une évolution notable par rapport aux analyses conduites en 2006-2008 par le Conseil de la concurrence et le ministre chargé de l’économie. En outre, l’intégralité de la souscription à une offre de téléphonie mobile peut être effectuée en ligne, sans qu’il soit nécessaire pour le consommateur de se rendre en boutique.

25. En troisième et dernier lieu, l’Autorité relève qu’une telle évolution de sa pratique est conforme à la pratique décisionnelle récente de la Commission européenne qui définit les marchés de détail de la téléphonie mobile sans analyser de manière distincte le marché de la distribution de produits et services de téléphonie mobile19. Par ailleurs, l’Autorité a déjà procédé à un constat similaire concernant le marché de détail de l’accès à internet, l’ayant mené à ne plus retenir le marché de la distribution de détail d’accès à internet20.

26. En l’espèce, compte tenu de ce qui précède, l’analyse sera effectuée sur le marché de détail de la téléphonie mobile tel que défini aux paragraphes 16 à 18.

2. MARCHÉS GÉOGRAPHIQUES

27. Selon une pratique décisionnelle constante de l’Autorité, le marché de détail de la téléphonie mobile est de dimension nationale, le territoire métropolitain devant être distingué des départements et collectivités d’outre-mer21.

28. Il n’est pas nécessaire de revoir la dimension géographique du marché de détail de la téléphonie mobile. En effet, les réponses des opérateurs au test de marché indiquent que ces derniers mettent en place des stratégies nationales. L’uniformisation des offres ainsi que l’importance des ventes à distance (voir point 24 ci-dessus) confirment la dimension nationale de ce marché.

III. Analyse concurrentielle

29. L’analyse concurrentielle portera sur les effets horizontaux de l’opération, sur le marché de détail de la téléphonie mobile où les activités des parties se chevauchent (A). Les effets verticaux de l’opération seront également examinés sur ce marché dans la mesure où Bouygues Telecom est actif à l’amont sur le marché de gros de l’accès et du départ d’appel sur les réseaux téléphoniques mobiles (B).

A. ANALYSE DES EFFETS HORIZONTAUX

30. L’opération envisagée entraîne un chevauchement d’activité entre Bouygues Telecom et La Poste Telecom sur le marché de détail de la téléphonie mobile. Les parts de marché des opérateurs sur ce marché estimées par la partie notifiante, en volume et en valeur, sont indiquées dans les tableaux ci-dessous.

31. En premier lieu, il ressort de ces données que la part de marché en nombre de clients de la nouvelle entité demeure inférieure à 25 % sur la majorité des marchés considérés. Si l’on considère les parts de marché exprimées en nombre de clients, la part de marché de la nouvelle entité est légèrement supérieure à 25 % sur le seul segment post-payé résidentiel SoWo, avec un incrément de [5-10] points. Si l’on considère les parts de marché exprimées en valeur, cette part de marché est inférieure à [40]%, avec un incrément inférieur à [10] points. Compte tenu de ces parts de marché et de ces incréments, l’opération entraîne une modification limitée de la structure de la concurrence sur ces marchés.

32. En deuxième lieu, la nouvelle entité fera face à la concurrence des trois autres MNO qui représentent, en parts de marché cumulées près de 70 % de l’offre de téléphonie mobile en France métropolitaine. Orange ou SFR disposent de parts de marché individuelles supérieures ou comparables à celles de la nouvelle entité sur la quasi-totalité des segments de marché examinés. Free reste par ailleurs le premier opérateur sur le segment post-payé résidentiel SoWo sur lequel l’opération crée le chevauchement d’activité entre les parties le plus important ([5-10] points en nombre de clients, [5-10] points en valeur). La nouvelle entité fera ainsi face, sur chaque segment de marché examiné, à une concurrence des MNO, et des MVNO détenus par les MNO déjà établis, qui constituent des alternatives crédibles pour le consommateur, mais également à plusieurs MVNO indépendants qui proposent des offres spécifiques22.

33. Sur ce point, plusieurs tiers interrogés ont souligné que l’opération, en ce qu’elle conduirait à l’intégration du MVNO le plus important, La Poste Telecom, au sein de Bouygues Telecom, conduirait à diminuer la diversité de l’offre des MVNO sur le marché. Les MVNO indépendants subsistant sur le marché seraient alors principalement des MVNO visant une clientèle de niche ou communautaire, là où La Poste Telecom développe une stratégie commerciale généraliste.

34. L’Autorité relève que La Poste, La Banque Postale et La Poste Telecom ont signé, dans le cadre de l’opération, un contrat de services d’une durée de [confidentiel] ans organisant l’exclusivité de distribution des offres La Poste Telecom au sein du réseau La Poste. Il ressort de l’examen de ce contrat que Bouygues Telecom ne sera pas en mesure de distribuer ses propres offres au sein du réseau de La Poste, et que les offres La Poste Telecom seront, en points de vente physiques, disponibles uniquement au sein de ce réseau. En outre, le contrat de services permet au groupe La Poste de conserver un droit de regard sur les offres de La Poste Telecom et sur son positionnement commercial. [Confidentiel]. [Confidentiel].

35. Par conséquent, le contrat de service conclu dans le cadre de l’opération permet, [extrait confidentiel relatif à l’encadrement des possibilités d’évolution des offres de La Poste Telecom] en conférant au groupe La Poste un droit de regard sur les offres de La Poste Telecom, [confidentiel].

36. Par ailleurs, des opérateurs interrogés dans le cadre du test de marché ont relevé que l’opération sera de nature à conférer au réseau de Bouygues Telecom un maillage fin et dense, non réplicable, sur l’ensemble du territoire métropolitain en raison des bureaux de poste/agence bancaires La Banque Postale et des points de contacts La Poste Agence Communale23 du groupe La Poste répartis sur l’ensemble du territoire24. Les tiers considèrent que ce réseau s’ajoute au réseau de distribution exclusif dont bénéficie Bouygues Telecom du fait de son partenariat avec les agences bancaires du CIC et du Crédit Mutuel (environ 4 200 agences) ainsi qu’aux boutiques Bouygues Telecom25. La nouvelle entité serait dès lors présente sur l’ensemble du territoire, et particulièrement en zone rurale, par le biais du canal de distribution physique de ses offres.

37. Toutefois, l’Autorité considère d’une part que l’importance d’un réseau physique en matière d’offre de détail de téléphonie mobile doit être relativisée en raison de la part croissante (et très forte) des ventes à distance sur ce marché26. Il ressort en effet des informations fournies par la partie notifiante que les ventes à distance (incluant les ventes par internet mais aussi la vente par téléphone) représentent 65 % à 75 % des ventes réalisées par les MNO et jusqu’à 95 % pour les MVNO27. Sur le marché de la téléphonie mobile, les ventes en réseau physique au sein du réseau monomarque représentent moins de 25 % des ventes réalisées en 2023, voire 20 % pour les offres SoWo. Ce constat est valide indépendamment du territoire concerné ; en zones rurales, les ventes à distance représentent environ 60 % des ventes28, voire 78 % pour les offres SoWo.

38. Par conséquent, la détention ou l’exploitation d’un réseau physique étendu n’est pas une condition nécessaire pour être compétitif sur le marché comme l’a d’ailleurs démontré Free à son entrée sur le marché de détail de la téléphonie mobile.

39. Free s’est en effet initialement lancé et a connu un développement significatif sur le marché via les ventes sur Internet. Il a par ailleurs eu un nombre très inférieur de boutiques par rapport aux autres MNO, tout en disposant de parts de marché très supérieures à La Poste Telecom.

40. A contrario, la détention d’un vaste réseau de distribution en agences physiques n’a pas permis à La Poste Telecom de développer significativement sa position sur le marché de détail de la téléphonie mobile où ses parts de marché restent limitées (de l’ordre de [0-5] à [0-5] % sur le marché global).

41. Le tableau ci-après compare ainsi l’évolution des parts de marché sur le marché global de la téléphonie mobile en France métropolitaine (en nombre d’abonnés) de Free et de La Poste Telecom depuis 2012, qui illustre que l’accès au réseau de distribution physique de La Poste ne constitue pas un avantage concurrentiel décisif.

42. Par ailleurs, en ce qui concerne spécifiquement le réseau d’agences de La Poste, l’Autorité relève plusieurs éléments de nature à nuancer son impact sur le pouvoir de marché de Bouygues Telecom.

43. D’abord, il convient de remarquer que Bouygues Telecom ne détiendra pas les points de vente physique du réseau La Poste, à la différence de son propre réseau mono-marque de dans lequel sont distribuées ses offres. L’exploitation du réseau physique de La Poste est organisée strictement dans le cadre du contrat de service : Bouygues Telecom n’aura pas la maîtrise de ce réseau. La nouvelle entité n’aura accès à ce réseau que dans la limite des clauses de ce contrat, lesquelles encadrent la distribution exclusive des offres La Poste Telecom au sein de ce réseau.

44. En outre, les informations relatives aux offres de La Poste Telecom montrent que le nombre d’actes de vente annuel par point de vente au sein du réseau La Poste est très limité : [50- 100] par point de vente en prenant en compte les seuls bureaux de postes et agences La Banque Postale, et [0-50] ventes par points de vente si les 7 000 points de contacts La Poste sont pris en compte. La partie notifiante indique en outre que [20-30] % des bureaux n’ont pas réalisé d’acte de vente en 2023 et que les [50-150] bureaux les plus actifs n’ont réalisé en moyenne que [0-5] ventes par jour. En comparaison, les points de vente monomarques des MNO réalisent, selon les éléments fournis par la partie notifiante, entre 1 100 et 2 500 actes de vente en moyenne par an.

45. De plus, la partie notifiante précise qu’environ [70-80] % des actes de vente réalisés en points de vente physique par La Poste sont réalisés en ville, où les principaux opérateurs concurrents disposent également d’un réseau de distribution et non en zone rurale.

46. Ainsi, tant l’importance des ventes en ligne que le nombre d’actes effectivement réalisés par le réseau d’agences de La Poste sur le territoire national et notamment en zone rurale permettent d’écarter tout risque de concurrence dû au réseau de distribution exclusif dont bénéficiera la nouvelle entité, étant rappelé que le réseau La Poste ne distribuera pas d’offresBouygues Telecom (voir supra point 34).

47. Dès lors, et quelle que soit la segmentation du marché de détail de la téléphonie mobile envisagée, l’opération n’est pas de nature à porter atteinte à la concurrence en raison des parts de marché limitées des parties et de l’absence de modification importante dans la structure de la concurrence – tant du fait des faibles incréments que de la signature d’un contrat de service qui encadre le positionnement commercial de La Poste Telecom. En outre, le maillage du réseau de distribution dans lequel les offres de La Poste Mobile seront distribuées ne sera pas en mesure de renforcer significativement le pouvoir de marché de Bouygues Telecom du fait notamment de l’importance des ventes à distance sur ce marché et des alternatives crédibles et accessibles aux consommateurs que constituent les offres des MNO concurrents (Orange, SFR, Free) qui disposent d’autres canaux efficaces pour les commercialiser (site Internet et télévente notamment).

B. ANALYSE DES EFFETS VERTICAUX

48. Une concentration verticale peut restreindre la concurrence en rendant plus difficile l’accès aux marchés sur lesquels la nouvelle entité sera active, voire en évinçant potentiellement les concurrents ou en les pénalisant par une augmentation de leurs coûts. Deux types de verrouillage sont distingués. Dans le premier cas, l’entreprise intégrée refuse de vendre un intrant à ses concurrents en aval, ou fournit cet intrant à un prix élevé́, dans des conditions défavorables ou à un niveau de qualité́ dégradé (« verrouillage des intrants »). Le verrouillage des intrants peut être partiel ou total. Dans le second cas, la branche aval de l’entreprise intégrée refuse d’acheter ou de distribuer les produits des fabricants actifs en amont et réduit ainsi leurs débouchés commerciaux («verrouillage de l’accès à la clientèle »). La pratique décisionnelle des autorités de concurrence écarte en principe les risques de verrouillage lorsque la part de l’entreprise issue de l’opération sur les marchés concernés ne dépasse pas 30 %.

49. L’opération envisagée crée un lien vertical entre Bouygues Telecom, MNO fournisseur de temps de communication sur le marché de gros de l’accès et du départ d’appel sur les réseaux téléphoniques mobiles, et La Poste Telecom, MVNO actif sur le marché de détail de la téléphonie mobile, se fournissant à la date de l’opération, et jusqu’en 2026, en temps de communication chez SFR.

50. En l’espèce, les parts de marché de Bouygues Telecom s’élèvent à environ [40-50] % en volume, mais à [20-30] % en valeur, sur le marché de gros de l’accès et du départ d’appel sur les réseaux téléphoniques mobiles entre les MNO, selon les estimations de la partie notifiante29.

51. En l’espèce, seul le verrouillage des intrants sera examiné plus en détail dans la présente décision. L’Autorité relève en effet que l’opération ne résultera en aucun verrouillage par la clientèle dans la mesure où La Poste Telecom s’approvisionne en temps de communication exclusivement auprès de SFR avant l’opération, sans panachage de cet approvisionnement auprès des autres MNO. Les MNO concurrents de Bouygues, et en particulier SFR qui ne sera pas évincé du marché du fait de l’opération, resteront en capacité de proposer leurs offres à d’autres MVNO. L’Autorité relève à cet égard que tant Orange que SFR accueillent actuellement des MVNO, qu’ils soient indépendants ou intégrés à leur groupe et que les MVNO sont libres de contracter avec le MNO de leur choix et sont en capacité de changer de MNO fournisseur en cours de contrat30.

52. En revanche, il ressort du test de marché effectué auprès des MVNO qu’une majorité des MVNO craignent que l’opération permette à Bouygues Telecom de dégrader leurs conditions tarifaires d’accès à son réseau. La majorité des MVNO répondants au test de marché ont mis en avant la relation déséquilibrée avec les MNO, notamment concernant leur marge de négociation limitée pour obtenir des conditions tarifaires favorables pour leur permettre de répliquer des offres équivalentes à celles de MNO ou des MVNO intégrés sur le marché de détail de la téléphonie mobile.

53. En premier lieu, l’Autorité relève que la nouvelle entité ne sera pas en mesure de mettre en place un verrouillage total des intrants. Bouygues Telecom soutient à cet égard que le cadre réglementaire et les engagements pris par les MNO en matière d’accès à leur réseau font obstacle à une telle stratégie. Elle souligne que les décisions d’attribution des autorisations d’utilisation de fréquences de l’Arcep imposent aux MNO un ensemble d’engagements qui portent principalement sur les contrats conclus entre les MNO et les MVNO. L’Autorité prend acte des obligations réglementaires pesant sur les MNO, qu’elle a déjà pu prendre en considération dans de précédentes analyses concurrentielles.

54. En outre, concernant un éventuel verrouillage partiel matérialisé par la dégradation des conditions techniques et tarifaires appliquées à Lycamobile, seul MVNO hébergé par Bouygues Telecom à la date de la décision, l’Autorité relève que le cadre réglementaire est de nature à limiter les effets de ce dernier : il existe en effet des obligations, dans les décisions d’autorisation d’utilisation de fréquences, relatives au caractère raisonnable des conditions tarifaires, qui s’apprécie « notamment au regard des prestations fournies par les deux parties et de leur apport respectif dans la création et la mise en œuvre des services fournis par le MVNO. À cet égard, la fixation des tarifs doit résulter d’une négociation reflétant les apports respectifs des parties à la création de valeur »31.

55. En tout état de cause, l’Autorité relève que la nouvelle entité restera confrontée à la concurrence des autres MNO qui représentent près de 80 % en valeur et 60 % en volume du marché de gros. Orange et SFR notamment sont en effet en capacité d’héberger sur leurs réseaux les MVNO qui en feraient la demande. Outre ces deux MNO, l’Autorité relève qu’ilexiste de nombreux MVNA susceptible de répondre à la demande des MVNO, tels qu’Alphalink ou Transatel. De plus, d'autres opérateurs exerçant à ce jour des activités de MVNO sont également susceptibles de développer des services de MVNA. Il en va ainsi, par exemple, de Netcom. Il existe donc, sur le marché de gros, plusieurs alternatives à Bouygues Telecom pour les MVNO.

56. En deuxième lieu, il n’existe pas d’incitation pour la nouvelle entité à mettre en place une telle stratégie. En effet, comme l’a indiqué la partie notifiante, l’accueil des MVNO lui permet de rentabiliser son réseau même si les revenus que tirent les MNO de l’accueil des MNVO sont marginaux au sein de leur chiffre d’affaires. En outre, l’intégration de La Poste Telecom sur le réseau Bouygues Telecom n’aura pas pour effet de saturer ce réseau, de sorte que Bouygues Telecom sera bien en capacité d’accueillir d’autres MVNO à la suite de l’opération.

57. En troisième et dernier lieu, l’Autorité note qu’à la date de la présente décision, un seul MVNO indépendant, Lycamobile32, se fournit en temps de communication auprès de Bouygues Telecom. Par conséquent, une éventuelle stratégie de verrouillage des intrants ne porterait pas atteinte aux conditions d’accès actuelles des autres MVNO.

58. Il ressort ainsi de ce qui précède que le risque de verrouillage des intrants peut être écarté notamment en raison des obligations pesant sur les MNO et de la présence des autres MNO et des MVNA qui constituent des alternatives crédibles pour les MVNO.

59. Compte tenu de l’ensemble de ces éléments, l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés concernés.

DÉCISION

Article unique : L’opération notifiée sous le numéro 24-064 est autorisée.

1 Décision de l’Autorité n° 20-DCC-191 du 22 décembre 2020 relative à la prise de contrôle exclusif de la société Euro Information Telecom (EIT) par la société Bouygues Telecom.

2 En ce compris les offres de sa filiale BTBD, commercialisant ses offres sous marques Auchan, Cdiscount, NRJ* Mobile et Prompto.

3 Décision de l’Autorité n° 11-DCC-07 du 28 janvier 2011 relative à la création d’une entreprise commune de plein exercice par La Poste et SFR.

4 Un light MVNO « gère peu de plateformes techniques et achète à son opérateur hôte des prestations d’accès et des appels de bout en bout, incluant le départ, l’acheminement et la terminaison d’appel. [...] » Par opposition, « [u]n opérateur « full-MVNO » possède des éléments de cœur de réseau. Il n’achète auprès de son opérateur hôte que des demi-appels (émission ou réception) et gère lui-même ses interconnexions.» (décision de l’Arcep n° 2014-0192 en date du 13 février 2014 se prononçant sur une demande de règlement de différend opposant les sociétés Oméa Telecom et Orange).

- Rectification d’erreur matérielle.

5 L’opération n’entraîne aucun risque pour la concurrence, au titre des effets horizontaux, sur le marché de détail de la fourniture d’accès à internet sur lequel uniquement Bouygues Telecom est active et qui ne fera pas l’objet d’une analyse détaillée dans la présente décision. En effet, l’instruction a révélé que La Poste Telecom n’était pas un acteur sur ce marché dès lors que les offres d’internet fixe vendues dans le réseau La Poste, peu nombreuses, sont commercialisées sous marque SFR et que les clients concernés sont affiliés à SFR et leresteront à l’issue de l’opération. L’opération n’entraîne donc pas de chevauchement d’activités entre les parties ni de modification de la structure concurrentielle du marché de la fourniture d’accès à internet. Le lancement éventuel d’offres internet fixe sous marque blanche au sein du réseau La Poste n’est pas de nature à modifier ce constat, dans la mesure où (i) de telles offres ne pourront pas être mises en œuvre avant la fin du contrat liant La Poste et SFR [confidentiel] et (ii) La Poste Telecom devra bâtir, à compter de cette date, une base de clients entièrement nouvelle sur ce marché. L’opération ne conduit pas davantage à des risques congloméraux entre les marchés de détail de la téléphonie mobile et de l’internet fixe. Les offres de téléphonie mobile et éventuellement internet fixe distribuées de manière pérenne dans le réseau de La Poste se limiteront à celles de La Poste Telecom et aucune offre La Poste Telecom ne sera distribuée en dehors du réseau La Poste (notamment les réseaux de distribution de Bouygues). Dès lors, le seul couplage d’offres téléphonie mobile et internet fixe est limité aux activités de La Poste Telecom qui est un acteur modeste sur le marché de détail de la téléphonie mobile.

6 Décision de l’Autorité n° 20-DCC-191 et pratique décisionnelle précitées.

7 Décision de la Commission européenne du 30 mai 2023, COMP/M10994, Liberty Global/Fluvius/Netco. Voir également la décision de la Commission européenne du 8 octobre 2018, COMP/M8842, Tele2/Com Hem Holding.

8 Les MNO doivent en effet faire droit « aux demandes raisonnables d’accueil » des MVNO. Voir par exemple la partie 5.1. de l’annexe à la décision n° 2020-1254 de l’Arcep en date du 12 novembre 2020 autorisant la société Bouygues Telecom à utiliser des fréquences dans la bande 3,4 - 3,8 GHz en France métropolitaine pour établir et exploiter un réseau radioélectrique mobile ouvert au public, p. 19.

9 Décision de la Commission européenne COMP/M10994 précitée. 10 Décision de l’Autorité n° 20-DCC-191 précitée.

* Rectification d’erreur matérielle.

11 Décision de l’Autorité n° 06-D-10 du 12 mai 2006 relative à des pratiques mises en œuvre par la société Bouygues Télécom contre le grossiste Stock-Com, C2007-150 / Lettre du ministre de l’économie, des finances et de l’emploi du 23 novembre 2007, aux conseils des sociétés SFR et Somart, relative à une concentration dans le secteur des produits et services de téléphonie mobile, C2007-144 / Lettre du ministre de l’économie, des finances et de l’emploi du 4 janvier 2008, aux conseils de la société France Telecom SA, relative à une concentration dans le secteur des produits et services photographiques et de téléphonie mobile.

12 Décisions de la Commission européenne Tele2/Com Hem Holding ; T-Mobile Austria/UPC Austria ; Tele2 Sverige/TDC Sverige ; Liberty Global/Base ; Hutchison 3G Austria/Orange Austria ; T-Mobile/Orange ; T-Mobile Austria/Tele.ring.

13 Décision de l’Autorité n° 20-DCC-191 et pratique décisionnelle précitée.

14 Idem.

15 Idem.

16 Décision de l’Autorité n° 20-DCC-191 et pratique décisionnelle précitées. 17 Idem.

18 Idem.

19 Décision de la Commission européenne du 20 mars 2023, COMP/M10663, Orange/VOO/Brutélé.

20 Décision de l’Autorité n° 19-DCC-199 du 28 octobre 2019 portant réexamen des engagements de la décision n° 14-DCC-160 et des injonctions de la décision n° 17-D-04.

21 Décision de l’Autorité n° 20-DCC-19 et pratique décisionnelle précitée.

22 L’Autorité a considéré que « [f]ace à des opérateurs de réseau généralistes offrant de larges gammes de services, les opérateurs mobiles virtuels se sont positionnés en suivant une logique de « niche », qui leur permet d’adresser des segments de marché spécifiques. Certains se sont par exemple spécialisés sur les offres « low cost », avec des politiques tarifaires agressives, d’autres MVNO adressent une clientèle de jeunes consommateurs, avec des offres tournées vers la musique et les contenus multimédias, d’autres encore, les MVNO « ethniques » ciblent des particuliers de nationalité ou d’origine étrangère, en proposant des tarifs agressifs vers l’international ». Voir la décision de l’Autorité n° 14-DCC-179 du 27 novembre 2014 relative à la prise de contrôle d’Omer Telecom Limited par Numericable Group, point 14.

23 https://www.arcep.fr/mes-demarches-et-services/consommateurs/fiches-pratiques/les-points-de-contact-de-la-poste.html : « Les bureaux de poste, gérés en propre par La Poste, distribuent l’ensemble de l’offre commerciale de La Poste. D’autres structures (agence postale communale ou intercommunale, relais poste commerçant, relais ESS, et relais poste urbain) commercialisent également des services postaux », conformément à la mission de service public d’aménagement du territoire de La Poste.

24 Les bureaux de poste et les agences bancaires La Banque Postale représentent environ 7 000 points de vente physique. Il existe en outre environ 7 000 points de contacts La Poste Agence Communale sur l’ensemble du territoire, qui distribuent également les offres La Poste Mobile.

25 Représentant 522 points de vente auxquels s’ajoutent les 45 points de vente du réseau Welcom contrôlés par Bouygues Telecom.

26 L’Autorité a déjà pu faire ce constat pour le marché de détail de la fourniture d’accès à internet. Voir en ce sens la décision n° 19-DCC- 199 précitée, notamment point 117 : « En raisonnant sur un marché de la distribution d’accès à internet réunissant l’ensemble des canaux de distribution, le nombre de points de vente n’est pas une donnée pertinente dans la mesure où il n’est pas possible de traduire l’influence des canaux de vente à distance en nombre de points d’accès. Il convient donc de s’appuyer sur des parts de marché fondées sur les ventes, si bien que les parts de marché des opérateurs sur ce marché sont identiques à celles constatées sur le marché de la fourniture d’accès à internet à la clientèle résidentielle ».

27 La Poste Telecom réalise près de 20 % de ses ventes à distance. 28 Dont 40 % pour les ventes par internet et 20 % pour la télévente.

29 Ces parts de marché prennent en compte les MVNA, qui sont intégrés dans le chiffre d’affaires de leur opérateur hôte.

30 À titre d’exemple, Lebara a changé de fournisseur plusieurs fois en 2 ans, passant de Bouygues à Orange et désormais à SFR

31 Voir par exemple la partie 5.1. de l’annexe de la décision n° 2020-1254 de l’Arcep précitée, p. 19. 32 Lycamobile se fournit chez Bouygues Telecom depuis 2011. [Confidentiel].