ADLC, 29 octobre 2024, n° 24-D-09

AUTORITÉ DE LA CONCURRENCE

relative à des pratiques mises en oeuvre dans le secteur du matériel électrique basse tension*

COMPOSITION DE LA JURIDICTION

Mme Cécile Markour et Mme Sarah Cassan, rapporteures, et l’intervention de M. Eshien Chong et M. Jean-Christophe Thiebaud, représentant le service économique, Mme Gwenaëlle Nouet, rapporteure générale adjointe, M. Stanislas Martin, rapporteur général, par Mme Fabienne Siredey-Garnier, vice-présidente, présidente de séance, Mme Valérie Bros et Mme Julie Burguburu, membres

L’Autorité de la concurrence (section II),

Vu le rapport adressé le 23 avril 2018 au procureur de la République de Paris, sur le fondement de l’article 40, alinéa 2 du code de procédure pénale ;

Vu la décision n° 21-SO-12 du 7 juillet 2021, enregistrée sous le numéro 21/0054 F, par laquelle l’Autorité de la concurrence s’est saisie d’office de pratiques mises en oeuvre dans le secteur du matériel électrique basse tension ;

Vu le Traité sur le fonctionnement de l’Union européenne, et notamment son article 101 ;

Vu le livre IV du code de commerce, et notamment son article L. 420-1 ;

Vu les courriels des 10, 11, 23 et 24 janvier 2024 par lesquels les sociétés Legrand SNC, Legrand France SA, Legrand SA ; les sociétés Rexel Développement SAS et Rexel SA ; les sociétés du Groupe Sonepar et de ses filiales ; et les sociétés Schneider Electric SE, Schneider Electric Industries SAS, Schneider Electric France SAS et Sarel - Appareillage Électrique SASU ont saisi le conseiller auditeur ;

Vu l’avis du conseiller auditeur du 31 janvier 2024 ;

Vu les observations présentées par les sociétés Schneider Electric SE, Schneider Electric Industries SAS, Schneider Electric France SAS, Sarel - Appareillage Électrique SASU, Legrand SNC, Legrand SA, Legrand France SA, Rexel France SAS, Rexel Développement SAS, Rexel SA, Sonepar France Distribution SAS, Sonepar France Interservices SAS, Sonepar France SAS, Sonepar SAS et le commissaire du Gouvernement ;

Vu les autres pièces du dossier ;

Vu les notes en délibéré des sociétés Rexel France SAS, Rexel Développement SAS, Schneider Electric SE, Schneider Electric Industries SAS et Schneider Electric France SAS du 21 juin 2024 ;

Les rapporteures, les représentants du service économique, la rapporteure générale adjointe, le rapporteur général, les représentants des sociétés Schneider Electric SE, Schneider Electric Industries SAS, Schneider Electric France SAS, Sarel - Appareillage Électrique SASU, Legrand SNC, Legrand SA, Legrand France SA, Rexel France SAS, Rexel Développement SAS, Rexel SA, Sonepar France Distribution SAS, Sonepar France Interservices SAS, Sonepar France SAS, Sonepar SAS et le commissaire du Gouvernement, entendus lors de la séance de l’Autorité de la concurrence des 4 et 5 juin 2024 ;

Vu le procès-verbal des délibérations tenues le 17 juillet 2024, ainsi qu’entre le 28 août 2024 et le 6 septembre 2024, par voie dématérialisée ;

Adopte la décision suivante :

Résumé1

Aux termes de la présente décision, l’Autorité de la concurrence (ci-après « l’Autorité ») sanctionne les sociétés Schneider Electric, Legrand, Rexel et Sonepar, actives dans le secteur du matériel électrique basse tension, pour avoir pris part à des pratiques verticales de fixation du prix de revente dans le cadre du mécanisme dit de « dérogations » prévu dans les contrats-cadres annuels conclus pour la distribution des produits de Schneider Electric et Legrand.

La première entente implique Schneider Electric et ses distributeurs, Rexel et Sonepar. La seconde entente implique Legrand et Rexel.

Ces pratiques ont notamment été révélées lors d’une information judiciaire, ouverte par le procureur de la République de Paris à la suite d’un signalement du rapporteur général de l’Autorité sur le fondement de l’alinéa 2 de l’article 40 du code de procédure pénale.

Le 6 septembre 2018 des perquisitions simultanées ont eu lieu dans les locaux de plusieurs sociétés appartenant aux groupes Schneider Electric, Legrand, Rexel, Sonepar et de la Fédération des Distributeurs en Matériel Électrique, ainsi qu’aux domiciles de la présidente et du directeur financier de Sonepar.

L’exploitation des milliers de pièces recueillies lors de l’instruction a permis de parvenir aux constatations suivantes.

Le système dit « des dérogations »

Les fabricants et les distributeurs de matériel électrique basse tension concluent des contrats-cadres annuels à l’issue de négociations commerciales portant, entre autres, sur le prix d’achat standard auquel les distributeurs pourront s’approvisionner auprès des fabricants.

Les contrats-cadres annuels prévoient la possibilité pour le fabricant d’accorder au distributeur des dérogations. Une dérogation se définit comme une remise sur le prix d’achat standard, accordée par le fabricant au distributeur pour que celui-ci puisse répondre à la demande de clients qui attendent parfois des prix inférieurs aux prix d’achat standards (ci-après « tarifs dérogés »).

Ces dérogations peuvent, pour un même client final, être soit de longue durée, soit ponctuelles dans le cadre d’un projet donné. Par ailleurs, si leur octroi et leur montant sont toujours autorisés par le fournisseur, elles sont en pratique demandées :

- soit directement par le client final : dans ce cas, le fabricant négocie directement un nouveau tarif avec le client final, sans que le distributeur prenne part à la discussion. Ce dernier obtient alors un avoir venant en déduction du prix d’achat standard ;

- soit par le distributeur, lorsque celui-ci souhaite se positionner sur une affaire spécifique sans que ses prix d’achat standards le lui permettent : dans ce cas, le distributeur sollicite le fabricant pour obtenir une dérogation en vue d’offrir à son client des prix compétitifs. Le distributeur communique au fabricant des informations sur l’affaire pour laquelle il souhaite obtenir une dérogation, pouvant comporter le prix de revente des produits au client final et/ou la marge qu’il souhaite obtenir sur la revente de ces produits. Le fabricant peut contacter le client final, afin de vérifier les informations communiquées par le distributeur et décider de l’opportunité d’octroyer ou non une dérogation, voire, s’il estime que les prix de revente sont trop bas, reprendre en direct les relations avec le client du distributeur.

Un système support d’une entente verticale sur les prix de revente

En l’espèce, l’Autorité a constaté que le mécanisme des dérogations n’était pas illicite dans son principe dans la mesure, notamment, où aucune disposition contractuelle n’interdisait à Rexel et Sonepar de pratiquer des prix inférieurs aux tarifs dérogés.

En revanche, l’instruction a permis d’établir que la mise en oeuvre des dérogations a pu concrètement se traduire par une entente verticale sur les prix.

S’agissant de l’entente objet du premier grief, l’Autorité a constaté que plusieurs comptes rendus de réunions internes et bilatérales rédigés par les mises en cause établissaient directement, d’une part, la volonté de Schneider Electric de mettre en oeuvre un système de prix fixes, d’autre part l’adhésion de Rexel et Sonepar à un tel système. Cette conclusion est en outre, en tout état de cause, amplement corroborée par l’ensemble des éléments du dossier.

S’agissant de l’entente objet du second grief, l’Autorité a également constaté l’existence de preuves directes et d’un faisceau d’indices précis, graves et concordants établissant la participation de Legrand et Rexel à un système de prix fixes. En revanche, aucune preuve directe ni aucun faisceau d’indices suffisamment précis, graves et concordants, n’a permis d’établir l’adhésion de Sonepar à une entente verticale dans le cadre des dérogations mises en oeuvre par Legrand.

S’agissant de la qualification des pratiques, l’Autorité a relevé, s’agissant de chacune de ces ententes, que la fixation par le fournisseur des prix de vente accordés par le distributeur au client final a constamment été qualifiée de restriction de concurrence par objet.

Cette analyse s’impose d’autant plus en l’espèce qu’il ressort de nombreux documents que le système de dérogations avait pour finalité de maintenir des prix standards élevés en France en limitant, notamment, la concurrence intra-marque. En conférant, dans ce contexte, aux prix dérogés un caractère fixe, les parties mises en cause ont limité de plus fort la concurrence intra-marque entre les distributeurs, au détriment des clients finals.

Les sanctions

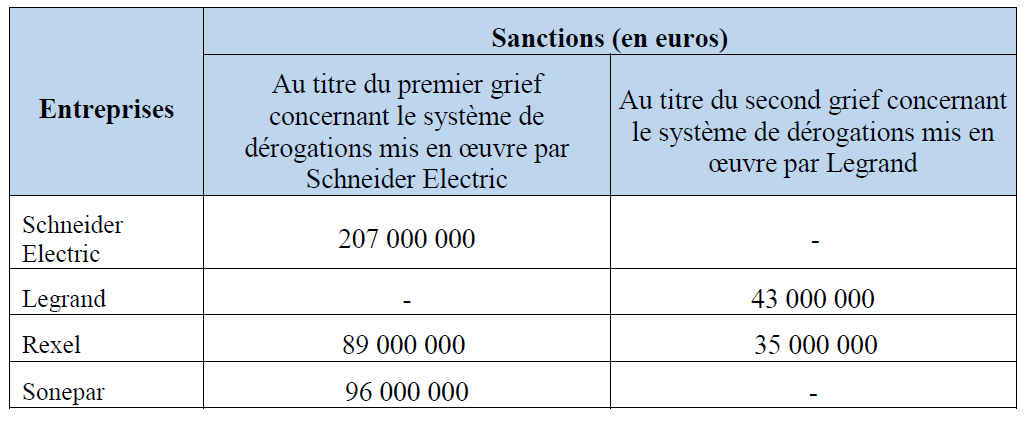

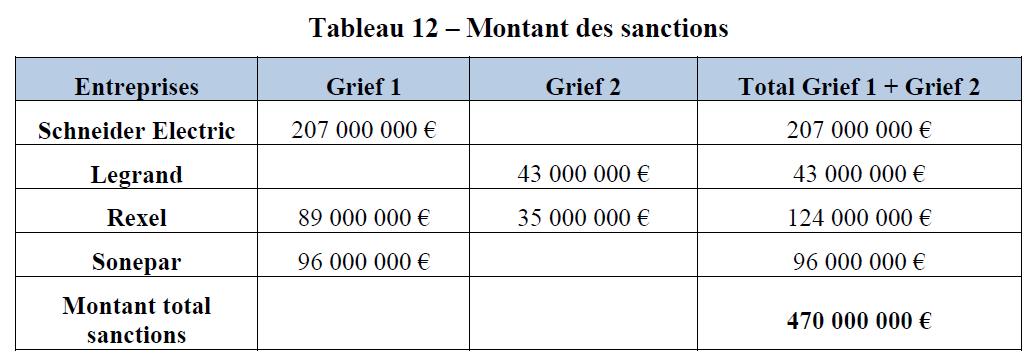

Rappelant que les pratiques d’entente verticale sur les prix sont considérées de manière constante comme une des pratiques anticoncurrentielles les plus graves et prenant notamment en considération la connaissance, par les entreprises mises en cause, du caractère anticoncurrentiel de leurs agissements, l’Autorité inflige, au titre des deux ententes susmentionnées, des sanctions d’un montant total de 470 000 000 euros, qui se répartissent comme suit :

I. Constatations

A. PROCEDURE

1. Le 5 avril 2018, un article publié dans le quotidien Mediapart dénonçait l’existence d’un mécanisme de « prix dérogés », permettant aux deux principaux fabricants de matériel électrique, Schneider Electric et Legrand, de contrôler les prix facturés aux clients finals par leurs deux principaux distributeurs, Sonepar et Rexel, en France2. Deux témoignages anonymes recueillis par les services d’instruction de l’Autorité de la concurrence (ci-après « l’Autorité ») ont évoqué l’existence d’un tel système, ainsi que d’autres infractions relevant du droit pénal. Des documents internes aux entreprises Schneider Electric, Legrand et Sonepar, transmis par l’Agence française anticorruption (ci-après « l’AFA »), ont également corroboré l’existence du système des prix dérogés ainsi que de pratiques pouvant relever du droit pénal. Compte tenu de ces différents éléments, le rapporteur général de l’Autorité (ci-après « le rapporteur général ») a adressé, le 23 avril 2018, au procureur de la République de Paris un rapport rédigé sur le fondement de l’article 40, alinéa 2 du code de procédure pénale3.

2. Une information judiciaire a été ouverte contre X notamment des chefs d’« ententes illicites » et la juge d’instruction désignée à cette fin a délivré aux rapporteurs habilités, en vertu de l’article L. 450-1 II bis du code de commerce, deux commissions rogatoires les 13 juin et 1er août 20184.

3. En exécution de ces commissions rogatoires, les gendarmes de la section de recherches de la gendarmerie de Paris (ci-après « SR de Paris ») et les agents de l’Autorité, requis dans les formes légales, ont procédé le 6 septembre 2018 à des perquisitions simultanées dans les locaux de plusieurs sociétés appartenant aux groupes Schneider Electric, Legrand, Rexel, Sonepar et de la Fédération des Distributeurs de Matériel Électrique, ainsi qu’aux domiciles de la présidente et du directeur financier de Sonepar SAS. Toujours en exécution de ces commissions rogatoires, ainsi que d’une commission rogatoire du 17 février 20215, les agents de l’Autorité ont procédé à l’exploitation des scellés papier et numériques saisis lors des perquisitions ou constitués de documents fournis par Schneider Electric, Legrand, Rexel et Sonepar en réponse à différentes réquisitions et ont assisté les gendarmes de la SR de Paris lors des auditions.

4. Les commissions rogatoires ont été closes et restituées le 6 juillet 2021 avec l’ensemble des pièces afférentes6.

5. Par décision n° 21-SO-12 du 7 juillet 20217, l’Autorité s’est saisie d’office de pratiques mises en oeuvre dans le secteur du matériel électrique basse tension et a demandé au juge d’instruction la communication des pièces de ce dossier ayant un lien direct avec les faits dont elle s’est saisie. Le 17 septembre 2021, la juge d’instruction a transmis à l’Autorité les pièces du dossier pénal ayant un lien direct avec les faits dont l’Autorité s’est saisie et l’a autorisée à prendre copie des scellés en lien direct avec sa saisine.

6. Le 4 juillet 2022, une notification de griefs a été adressée aux sociétés Schneider Electric France SAS, Sarel – Appareillage électrique SASU, Schneider Electric Industries SAS, Schneider Electric SE (ensemble ci-après « Schneider Electric »), Legrand SNC, Legrand France SA, Legrand SA (ensemble ci-après « Legrand »), Sonepar France Distribution SAS, Sonepar France Interservices SAS, Sonepar France SAS, Sonepar SAS (ensemble ci-après « Sonepar »), Rexel France SAS, Rexel Développement SAS et Rexel SA (ensemble ci-après « Rexel »)8.

7. Le rapport a été notifié aux sociétés précitées le 26 octobre 20239.

8. L’affaire a été examinée lors de la séance de l’Autorité des 4 et 5 juin 2024.

B. LE SECTEUR CONCERNE

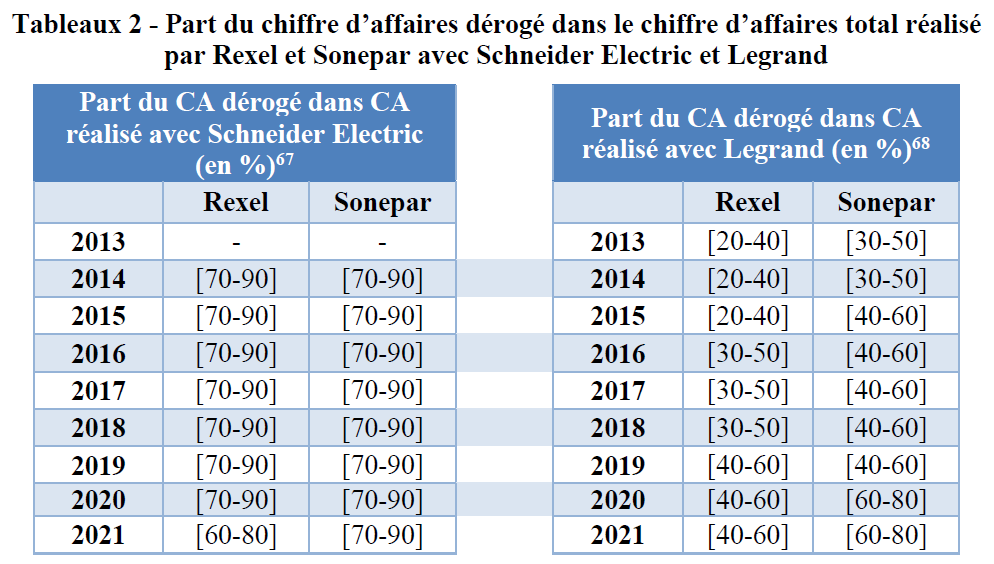

1. LES PRODUITS CONCERNES

9. Le réseau électrique français se compose de trois niveaux de tension principaux :

- la haute tension B (HTB), supérieure à 50 000 volts en courant alternatif ou 75 000 volts en courant continu, utilisée notamment par les énergéticiens chargés du réseau de transport d’électricité, les industries électro-intensives, ou encore pour le réseau ferroviaire ;

- la haute tension A (HTA, aussi appelée moyenne tension), comprise entre 1 000 et 50 000 volts en courant alternatif ou entre 1 500 et 75 000 volts en courant continu, utilisée pour la distribution d’électricité, le secteur de la construction et une partie des industries intensives en électricité ;

- la basse tension, inférieure à 1 000 volts en courant alternatif ou 1 500 volts en courant continu, qui correspond à l’électricité consommée par le grand public, l’essentiel des entreprises du tertiaire et une partie des industries peu intensives en électricité10.

10. Dans sa décision Schneider/Legrand du 10 octobre 2001, la Commission européenne (ci-après « la Commission ») a défini le secteur du matériel électrique basse tension comme regroupant « les équipements situés dans les bâtiments industriels, tertiaires ou résidentiels en aval de leur branchement au réseau de distribution électrique moyenne tension. Il comprend l’ensemble des équipements nécessaires à la distribution et au raccordement de l’électricité dans le bâtiment (comme les tableaux de distribution, les canalisations et boîtiers de dérivations de câbles, les prises de courant ou les interrupteurs), des composants de communication et de contrôle (pour la climatisation, l’éclairage, etc.) et des équipements relatifs à certaines applications dans le bâtiment, comme les systèmes de sécurité et de protection contre l’incendie ou l’intrusion »11.

2. LA REGLEMENTATION ET LES NORMES DE SECURITE

a) La règlementation européenne

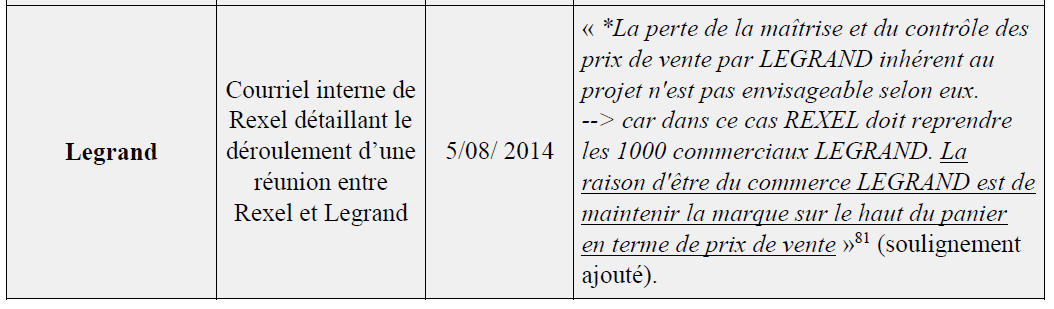

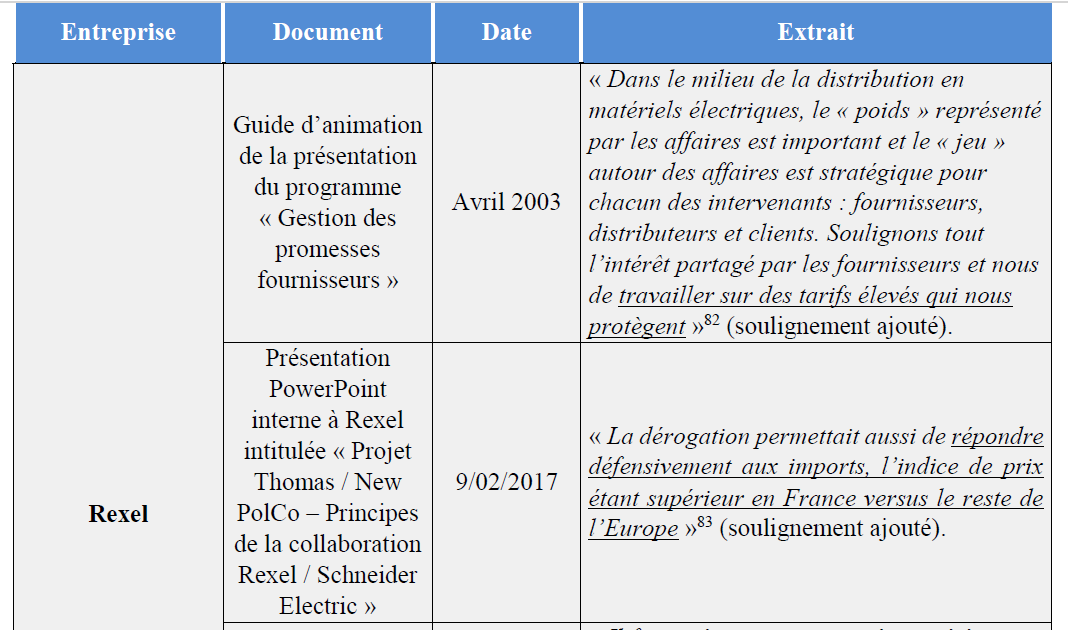

11. La Directive 2014/35/UE du 26 février 2014 du Parlement européen et du Conseil relative à l’harmonisation des législations des États membres concernant la mise à disposition sur le marché du matériel électrique destiné à être employé dans certaines limites de tension (ci-après « Directive Basse Tension »)12 a pour objectif de garantir que le matériel électrique se trouvant sur le marché satisfait aux exigences garantissant un niveau élevé de protection de la santé et de la sécurité des personnes et des biens, tout en assurant le bon fonctionnement du marché intérieur.

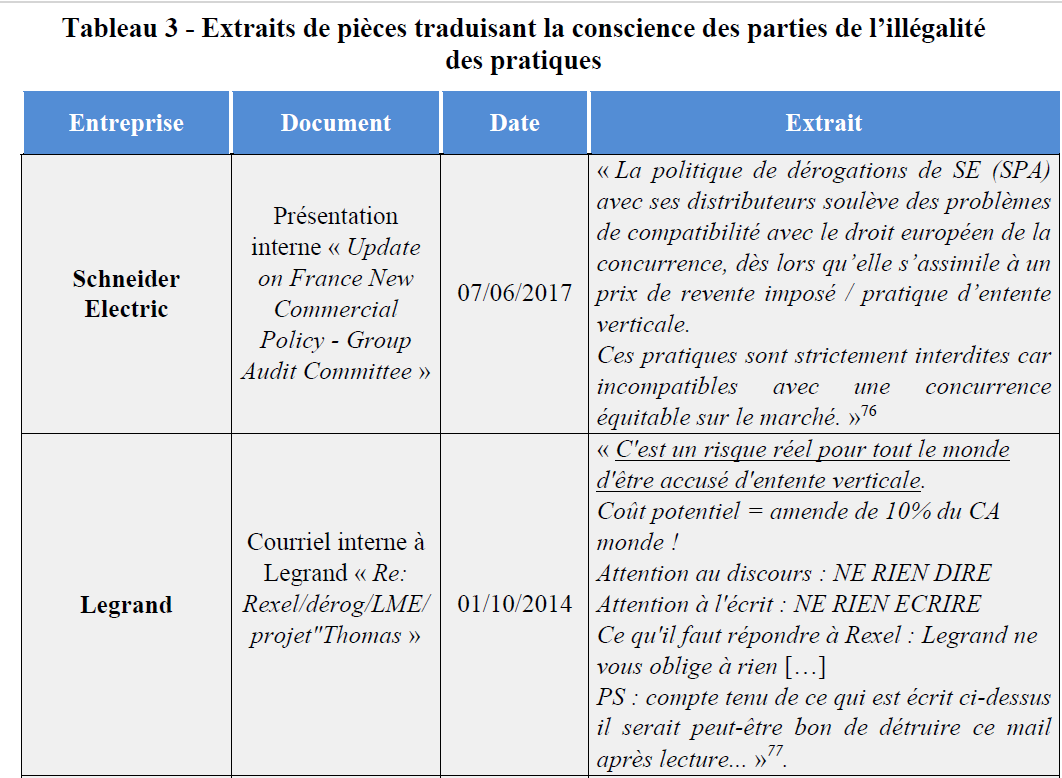

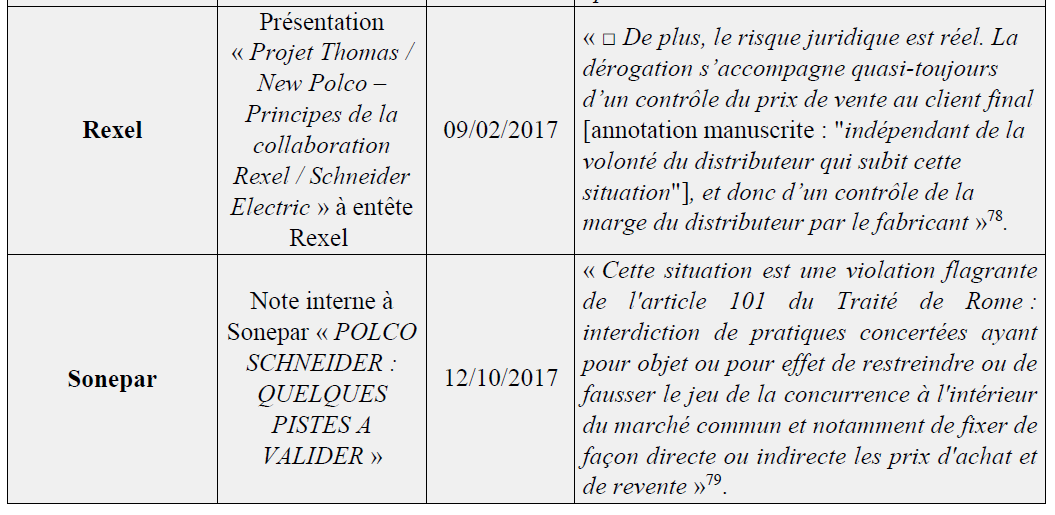

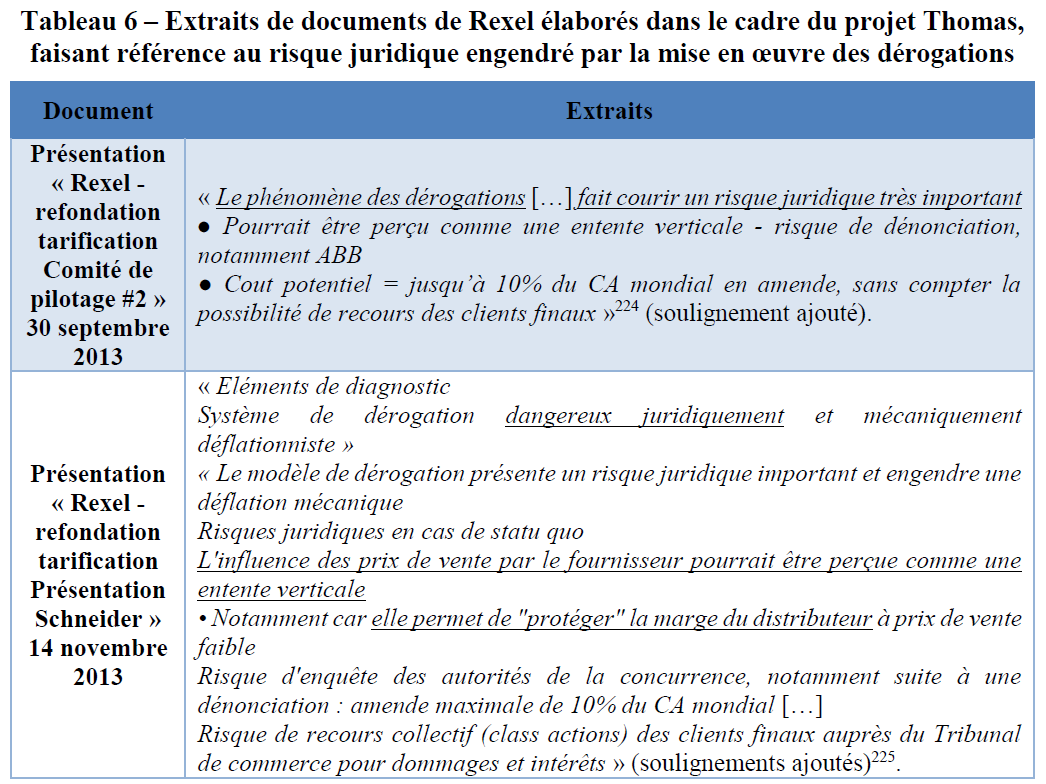

12. La Directive Basse Tension dispose ainsi que la mise sur le marché d’un équipement électrique n’est possible que si celui-ci, « construit conformément aux règles de l’art en matière de sécurité en vigueur dans l’Union, [...] ne compromet pas, lorsqu’il est correctement installé et entretenu et utilisé conformément à sa destination, la santé et la sécurité des personnes et des animaux domestiques ainsi que des biens »13.

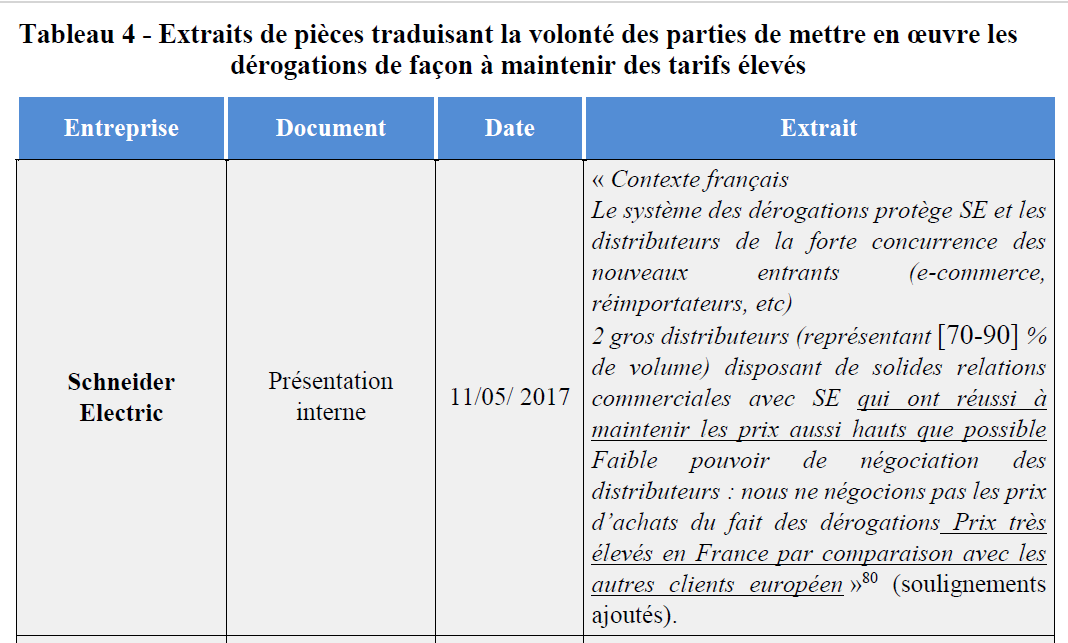

13. Aux termes de cette directive, il appartient aux fabricants de s’assurer que les produits qu’ils mettent sur le marché sont conformes à ces objectifs de sécurité, ainsi que d’établir la documentation technique et de mettre en oeuvre ou de faire mettre en oeuvre la procédure d’évaluation de conformité14. En outre, le fabricant doit notamment apposer le marquage CE sur chaque matériel qui répond aux objectifs de sécurité pour attester de sa conformité15. Les distributeurs doivent, quant à eux, s’assurer que les produits qu’ils distribuent portent le marquage CE et remplissent les objectifs de sécurité mentionnés ci-avant16.

b) Les normes françaises

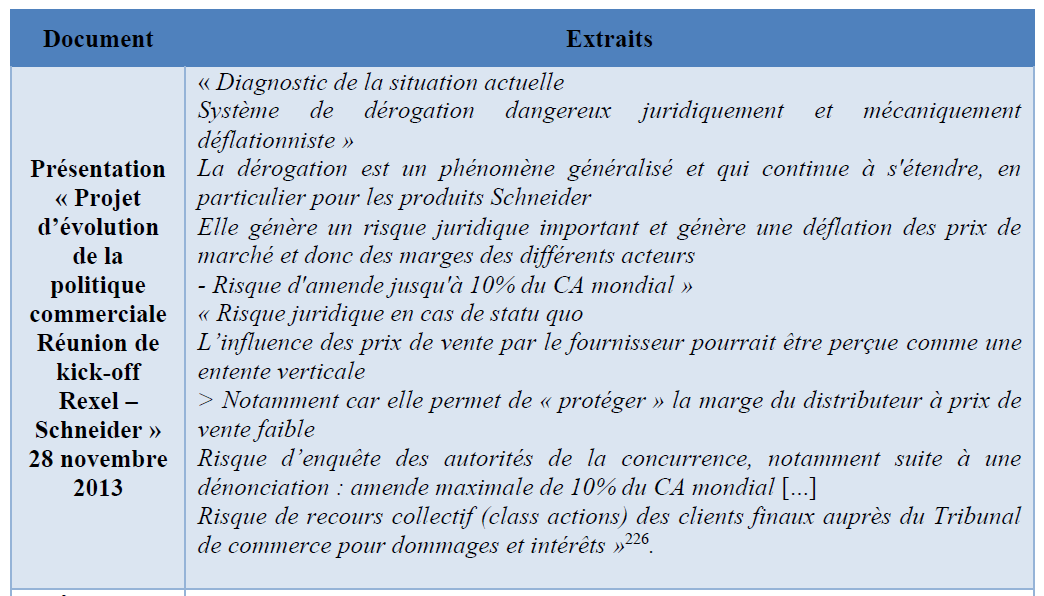

14. En France, la norme NF C 15-100 est la norme de référence partagée par l’ensemble des acteurs de la filière électrique. Elle s’applique aux logements individuels ou collectifs, aux bâtiments à usage commercial, ainsi qu’à de nombreux autres établissements (industriels, ou agricoles notamment)17. À la fin de chaque chantier, un organisme de contrôle indépendant vérifie que l’installation est conforme à la règlementation en vigueur18.

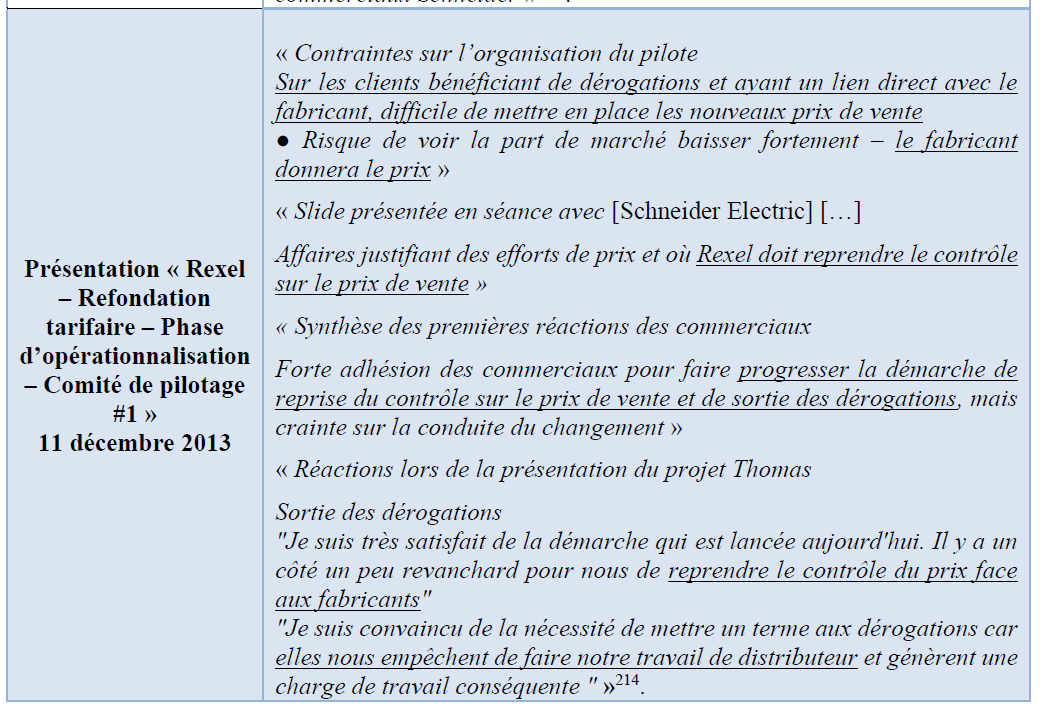

15. En outre, la marque NF est une marque de certification volontaire qui peut être utilisée par les fabricants pour attester de la conformité d’un produit aux normes internationales, européennes et nationales applicables. Elle est délivrée par un organisme indépendant19.

3. LES ACTEURS DU SECTEUR

16. Six types d’acteurs peuvent intervenir dans le secteur du matériel électrique basse tension20 :

- les fabricants de matériel électrique (tels que Schneider Electric, Legrand, ABB, Siemens et Hager) sont les groupes industriels qui mettent au point et produisent les équipements électriques ;

- les grossistes ou distributeurs (tels que Rexel, Sonepar, Yesss Electrique et de nombreux autres petits acteurs locaux) sont les distributeurs de proximité qui offrent toute la gamme de matériel nécessaire aux installateurs ou aux tableautiers (voir ci-dessous) pour réaliser une installation électrique. Ils achètent directement aux fabricants le matériel électrique qu’ils revendent à leurs clients, et assurent également la logistique, le conseil, la disponibilité de l’ensemble des références ou encore des délais courts de livraison ;

- les tableautiers (tels que Comeca, B2EI et ITEC) sont les professionnels qui assemblent les différents éléments d’un tableau de distribution électrique dans un bâtiment. Ils assurent en pratique quatre fonctions : (i) l’élaboration d’un tableau adapté aux besoins spécifiques de chaque affaire, (ii) l’approvisionnement et l’assemblage des parties constitutives du tableau, (iii) le câblage du tableau et (iv) la vérification du bon fonctionnement de l’ensemble ;

- les installateurs (acteurs de taille variable) sont les professionnels qui assurent l’installation des matériels électriques chez les consommateurs finals. Ils choisissent l’ensemble de la gamme et la marque des matériels, à l’exception de certains composants qui peuvent être sélectionnés par le maître d’oeuvre ou par le tableautier ;

- les maîtres d’oeuvre sont les architectes, les bureaux d’études, les sociétés de BTP ou encore les promoteurs immobiliers responsables des projets (généralement de taille importante) où seront installés les matériels électriques ;

- les consommateurs finals sont les personnes ou les entreprises propriétaires du bâtiment où le matériel électrique sera installé.

17. Les clients des distributeurs (essentiellement des professionnels, tableautiers, installateurs, maîtres d’oeuvre) seront ci-après désignés « clients finals ».

4. LE FONCTIONNEMENT DU SECTEUR

18. La demande émane du consommateur final, qui confie la réalisation de l’installation électrique, soit à un installateur, soit, pour les projets de taille importante, à un maître d’oeuvre. Une fois le schéma de l’installation électrique défini, le matériel électrique est généralement choisi, acheté et posé par un installateur, qui s’approvisionne le plus souvent auprès d’un distributeur, lui-même approvisionné en produits par différents fabricants, tels que Schneider Electric et Legrand21.

19. Quand l’installation comprend des tableaux de distribution, ceux-ci doivent être spécifiquement adaptés aux besoins du client. Comme précisé ci-avant, les tableaux terminaux sont montés par l’installateur alors que les tableaux généraux et les tableaux divisionnaires sont conçus par les tableautiers22.

20. Il résulte de ce qui précède que les installateurs, et dans une moindre mesure les tableautiers et les maîtres d’oeuvre, jouent un rôle prépondérant dans le choix du matériel électrique. Les fabricants se concurrencent donc pour réussir à placer leurs produits auprès d’eux23.

C. LES ENTITES CONCERNEES

21. Les entités en cause sont, d’une part, les deux plus importants fabricants de matériel électrique, Schneider Electric (1) et Legrand (2) et, d’autre part, les deux principaux distributeurs de matériel électrique, Sonepar (3) et Rexel (4), au niveau français.

1. SCHNEIDER ELECTRIC

22. Le groupe Schneider Electric est un spécialiste mondial de l’énergie et des infrastructures, des processus industriels, des automatismes du bâtiment et des centres de données réseaux24 et se place en première position sur le marché français25.

23. Dans le domaine de l’énergie, il fournit26 :

- des équipements et des systèmes moyenne tension ;

- des équipements et systèmes basse tension, utilisés dans les bâtiments industriels, commerciaux ou résidentiels en aval du raccordement à l’alimentation électrique moyenne tension.

24. Le groupe est implanté dans plus de 115 pays et a réalisé, en 2021, un chiffre d’affaires mondial de 28,9 milliards d’euros27.

25. La société Schneider Electric SE est la société mère du groupe Schneider Electric. Elle détient 100 % de la société Schneider Electric Industries SAS, qui détient elle-même une série d’autres sociétés opérationnelles du groupe dont Schneider Electric France SAS et Sarel – Appareillage Électrique SASU28.

26. Schneider Electric France SAS exerce une activité industrielle dans les domaines électrique et électronique qui comprend notamment la distribution électrique, le contrôle industriel, les automatismes, la construction industrielle et toutes opérations relatives à la production et aux applications de l’énergie sous toutes ses formes, y compris l’exploitation de toutes industries s’y rattachant. Sarel – Appareillage Électrique SASU exerce une activité industrielle et, en particulier, fabrique et vend des appareils et matériels électriques ainsi que des objets en matière plastique29.

27. S’agissant du secteur de la distribution d’équipements et systèmes basse tension, Schneider Electric déclare commercialiser l’essentiel des produits qu’elle fabrique par l’intermédiaire d’un réseau de distributeurs ([70-90] % de ses ventes en 2021). Ses distributeurs ne sont soumis à aucun engagement d’exclusivité et commercialisent généralement des produits concurrents30.

2. LEGRAND

28. Le groupe Legrand propose des produits et solutions destinés au secteur de la basse tension pour les segments tertiaire, industriel et résidentiel et se place en deuxième position sur le marché français31.

29. En France, les activités du groupe Legrand s’articulent autour de trois pôles32 :

- la production de matériel électrique (prises électriques, blocs de sécurité, composants d’installation, UPS33, etc.) ;

- l’équipement des salles informatiques (« data centers ») ; et

- la production de solutions pour la qualité de l’énergie.

30. Le matériel électrique basse tension produit par Legrand est commercialisé via deux canaux de vente distincts : la vente à destination de clients professionnels et la vente à destination du grand public. Dans le premier cas, Legrand vend la grande majorité de ses produits par l’intermédiaire de distributeurs tels que Rexel et Sonepar et opte pour la vente en direct uniquement lorsque les singularités du produit ou les spécificités du marché le justifient ([Confidentiel] % des ventes à destination des professionnels sont des ventes directes). Dans le second cas, Legrand distribue ses produits exclusivement par l’intermédiaire de distributeurs spécialisés, de plateformes intégrées ou de pure players34.

31. Le groupe Legrand est implanté dans près de 90 pays et a réalisé en 2021 un chiffre d'affaires mondial de 6,9 milliards d'euros35.

32. Le groupe Legrand comprend environ 224 filiales. À la tête du groupe se trouve la société Legrand SA36, qui détient [Confidentiel] % de la société Legrand France SA, laquelle détient [Confidentiel] % de la société Legrand SNC37.

3. SONEPAR

33. Le groupe Sonepar est l’un des principaux acteurs de la distribution aux professionnels de matériel électrique au niveau mondial et se place en deuxième position sur le marché français de la distribution de matériel électrique38.

34. Le groupe a réalisé un chiffre d’affaires mondial de 26,4 milliards d’euros en 202139. Il s’appuie sur un réseau de 150 centres de distribution et 2 740 agences implantés dans 42 pays40.

35. Ses principaux types de clients sont41 :

- les entreprises du bâtiment (artisans électriciens, climaticiens, sociétés de construction, installateurs spécialistes, etc.) ;

- les acteurs industriels (installateurs industriels, sociétés d’ingénierie, etc.) ; et

- des opérateurs d’énergie et infrastructures (entreprises de service public, collectivités locales, entreprises de travaux publics, etc.).

36. En France, le groupe Sonepar se structurait jusqu’en juin 2022 autour de plusieurs entités juridiques, toutes contrôlées à plus de [Confidentiel] % par la société Sonepar France SAS, elle-même détenue à [Confidentiel] % par la société Sonepar SAS (société mère du groupe)42.

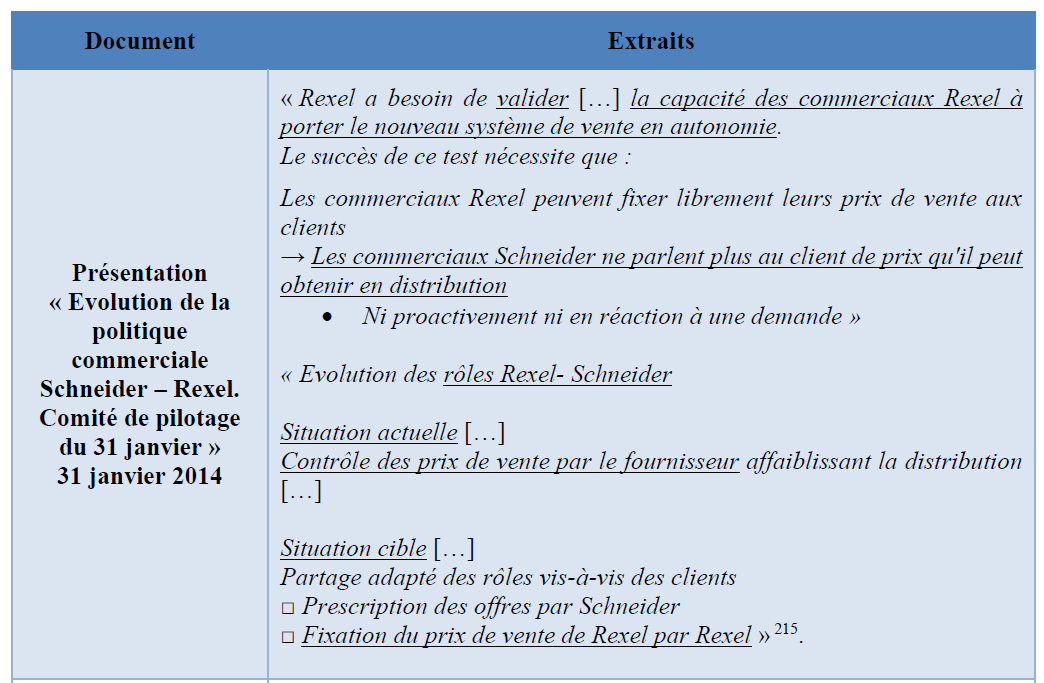

37. Le groupe exerce son activité en France via huit enseignes, six plateformes logistiques et 490 agences. Ces enseignes regroupent notamment43 :

- des réseaux d’agences dits « généralistes » qui commercialisent tous les types de produits électriques et d’installation offerts par le groupe Sonepar, regroupés sous quatre enseignes : Sonepar Connect ; CGED ; Bianchi et AED. L’ensemble de ces enseignes ont été absorbées par la société Sonepar France Distribution SAS en juin 202244 ;

- des réseaux d’agences dits « spécialistes », spécialisés dans la distribution d’une catégorie spécifique de produits. En France, Sonepar dispose de trois enseignes spécialistes : 3C Clim (distribution de produits de génie climatique), CCF (distribution de produits de communication et de sécurité) et Aldiance (distribution de matériels techniques, tels que des produits de robotique ou d’automatisation).

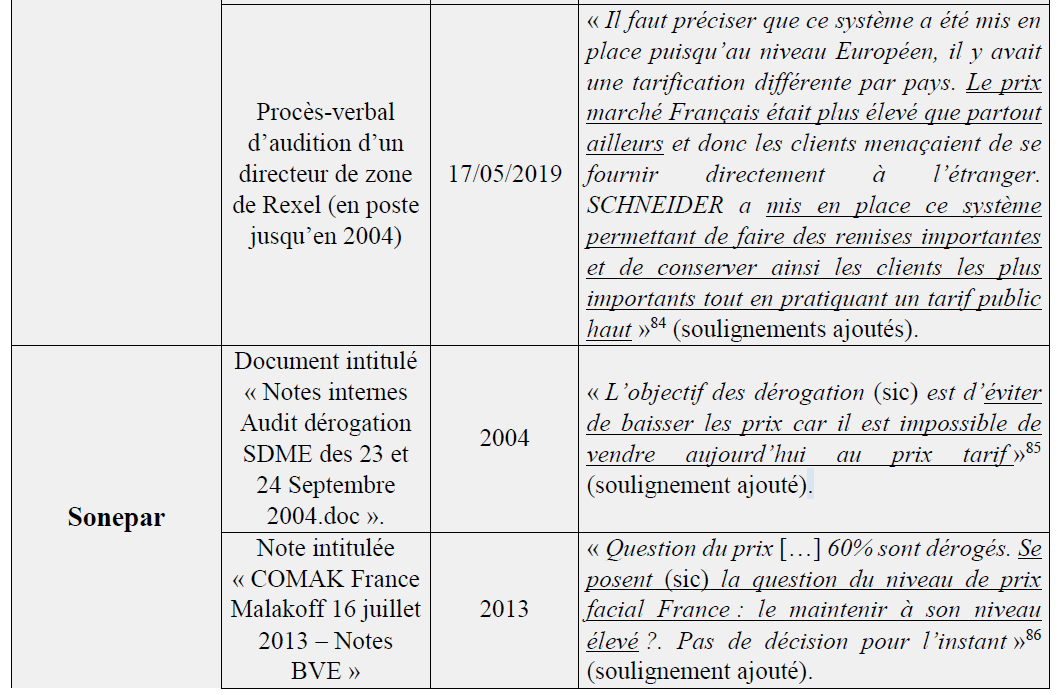

38. Historiquement, Sonepar négociait ses achats de matériels électriques auprès des fournisseurs au niveau de chacune des filiales opérationnelles, voire de chaque agence. Depuis 2018, date de la création de Sonepar France Distribution SAS, qui agit comme centrale d’achat, les négociations avec les fournisseurs sont plus centralisées45.

4. REXEL

39. Le groupe Rexel figure parmi les principaux acteurs de la distribution de matériel électrique basse tension et courants faibles au niveau mondial et se place en première position sur le marché de la distribution de matériel électrique français46.

40. Il est présent dans 24 pays (essentiellement en Europe et en Amérique du Nord), possède un réseau de 1 966 agences47 et a réalisé un chiffre d’affaires mondial de 14,7 milliards d’euros en 202148.

41. L’offre du groupe Rexel est destinée aux professionnels et se répartit en huit familles de produits : (i) les équipements d’installation électrique, (ii) les conduits et câbles, (iii) l’éclairage, (iv) la sécurité et la communication, (v) le génie climatique, (vi) l’outillage, (vii) les énergies renouvelables et gestion de l’énergie et (viii) les produits blancs et bruns49.

42. Rexel associe à la fourniture de ces produits des prestations complémentaires, telles que des formations, des services de conception d’installations électriques, des supports logistiques, des calculs d’efficacité énergétique ou encore des offres de financement.

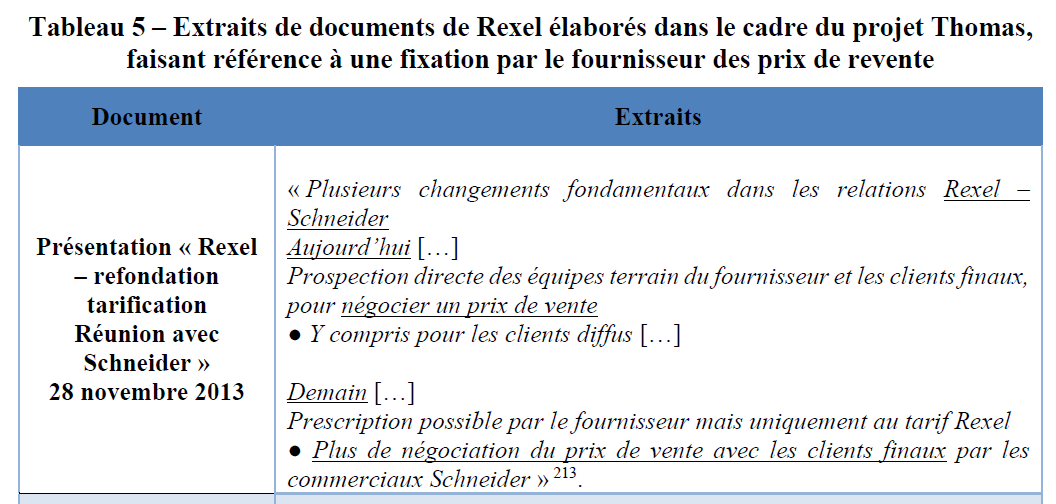

43. Rexel distribue des matériels électriques basse tension pour des projets de construction, de rénovation et de maintenance sur les marchés résidentiel, industriel et tertiaire50.

44. La société Rexel SA, holding du groupe, détient 100 % de la société Rexel Développement SAS qui réalise des prestations de services (direction et gestion, planification stratégique, financement, systèmes informatiques, télécommunications, ressources humaines, juridique) auprès des sociétés du groupe Rexel. La société Rexel Développement SAS détient directement ou indirectement les participations opérationnelles du groupe Rexel. Depuis 201151, elle détient notamment 100 % de la société Rexel France SAS qui a pour activité la distribution de matériels électriques et services associés pour le monde de l’énergie auprès de clients professionnels52.

D. LES PRATIQUES CONSTATEES

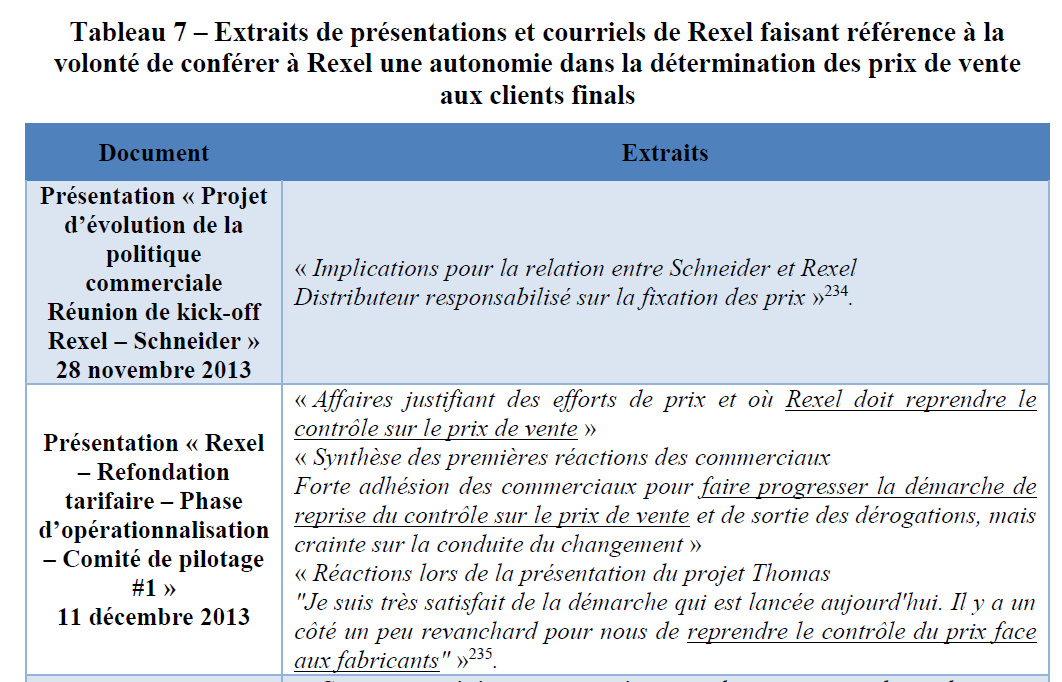

1. PRESENTATION GENERALE DU SYSTEME DE DEROGATIONS MIS EN OEUVRE PAR SCHNEIDER ELECTRIC ET LEGRAND

a) Définition et fonctionnement des dérogations

45. Les fabricants et les distributeurs de matériel électrique basse tension concluent des contrats-cadres annuels à l’issue de négociations commerciales portant, entre autres, sur le prix d’achat auquel les distributeurs pourront s’approvisionner auprès des fabricants (ci-après « prix d’achat standard »).

46. Les contrats-cadres annuels prévoient la possibilité pour le fabricant d’accorder au distributeur des dérogations. Une dérogation se définit comme une remise sur le prix d’achat standard, concédée par le fabricant au distributeur pour que celui-ci puisse répondre à la demande de clients qui attendent parfois des prix inférieurs aux prix d’achat standards des distributeurs (ci-après « tarifs dérogés »). Ces dérogations sont dénommées « remises pour affaires exceptionnelles » par Legrand53 et « réductions de prix dérogatoires », « conditions d’achat exceptionnelles », « ajustements de prix » ou « AJP » par Schneider Electric54.

47. Il existe plusieurs catégories de dérogations, les principales étant les suivantes :

- les dérogations permanentes, qui sont consenties de manière récurrente pour certains clients pour une durée donnée ne correspondant pas à celle d’un projet particulier ;

- les dérogations affaires ou chantiers, qui sont consenties ponctuellement au distributeur pour une durée limitée, correspondant à un projet donné.

48. Les dérogations peuvent, en outre, être accordées :

- soit dans le cadre d’une affaire apportée par le fournisseur au distributeur (ci-après « dérogation à l’initiative du client final »). Dans ce cas, le fabricant négocie directement avec le client final le prix d’achat auquel celui-ci pourra s’approvisionner auprès du distributeur, sans que le distributeur prenne part à la discussion. Ce prix d’achat négocié entre le client final et le fournisseur peut être inférieur au prix d’achat standard du distributeur. Pour que le distributeur puisse vendre les produits au prix convenu tout en réalisant une marge positive, le fabricant lui accorde une dérogation ;

- soit dans le cadre d’une affaire apportée par le distributeur au fournisseur (ci-après « dérogation à l’initiative du distributeur »). Dans ce cas, le distributeur qui souhaite se positionner sur une affaire spécifique, sans que ses prix d’achat standards le lui permettent, sollicite le fabricant pour obtenir une dérogation en vue d’offrir à son client des prix compétitifs. Le distributeur communique au fabricant des informations sur l’affaire pour laquelle il souhaite obtenir une dérogation, pouvant comporter le prix de revente des produits au client final et/ou la marge qu’il souhaite obtenir sur la revente de ces produits. Le fabricant peut contacter le client final, afin de vérifier les informations communiquées par le distributeur et décider de l’opportunité d’octroyer ou non une dérogation pour l’affaire en question (voir ci-après, les paragraphes 54 et suivants), voire reprendre en direct les relations avec le client du distributeur s’il estime que ses prix sont trop bas (voir ci-après, le paragraphe 56).

49. Comme détaillé ci-après, Schneider Electric et Legrand conservent toutefois toujours le dernier mot sur l’octroi et le montant des dérogations accordées et in fine sur la marge des distributeurs.

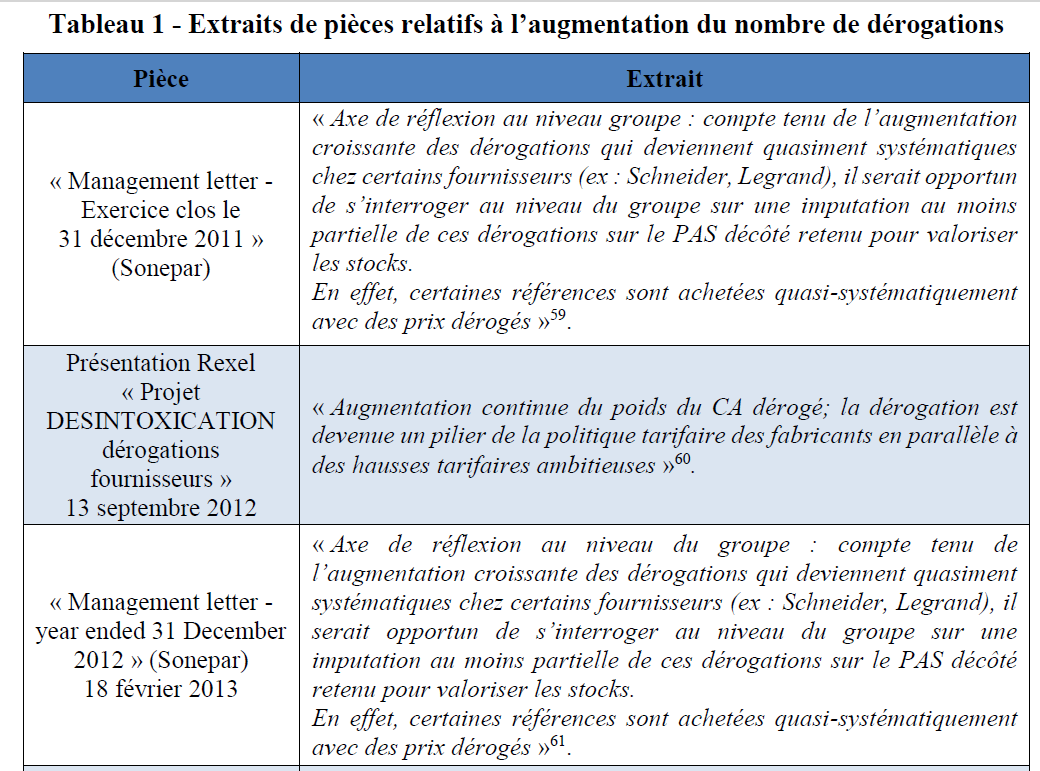

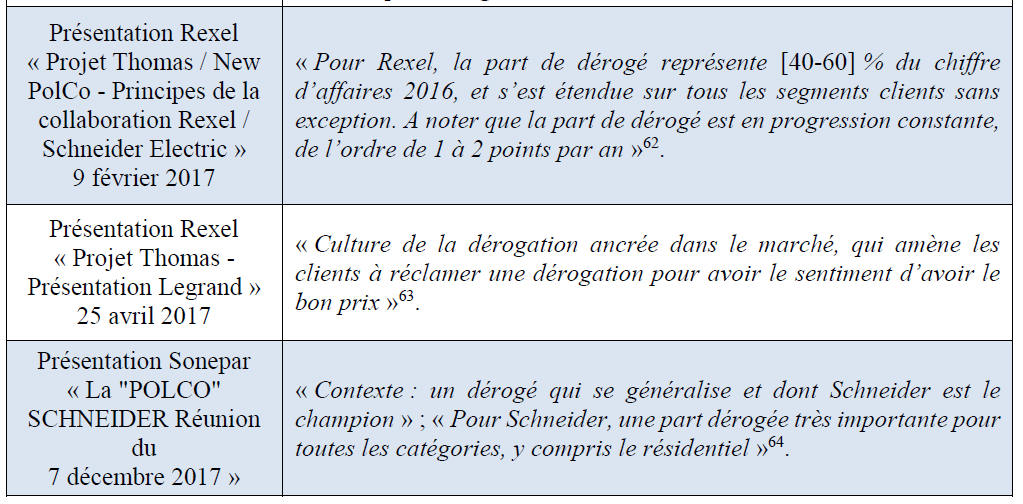

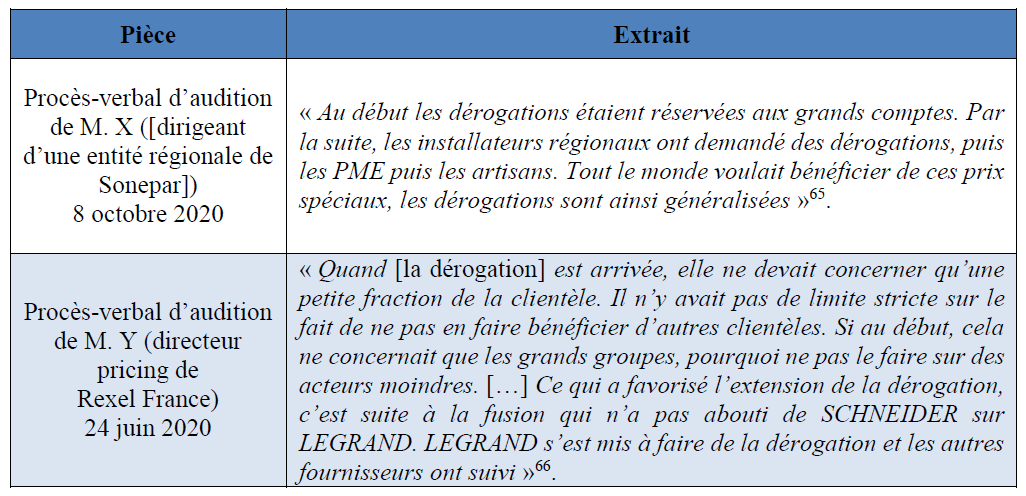

50. Schneider Electric a été le premier fabricant à proposer des dérogations dans les années 9055 et à y avoir recours massivement, son chiffre d’affaires dérogé représentant 50 à 60 % de ses ventes dès 199956. Legrand a ensuite mis en place les dérogations dans les années 200057. Si, à l’origine, les dérogations n’étaient proposées que dans le cadre des grands projets pour lesquels le rôle de prescripteur du fabricant était important58, le nombre de dérogations a rapidement cru, jusqu’à atteindre, comme en attestent, notamment, les extraits mentionnés dans le tableau ci-dessous une proportion significative du chiffre d’affaires de Schneider Electric, Legrand, Rexel et Sonepar.

51. Les données communiquées par les parties attestent de l’importance des dérogations dans les chiffres d’affaires totaux respectifs de Schneider Electric et Legrand avec Rexel et Sonepar :

52. Il convient, enfin, de préciser que le mécanisme des dérogations est utilisé par Schneider Electric et Legrand dans leurs relations commerciales avec de nombreux distributeurs, et non seulement avec Rexel et Sonepar69.

b) Un système mis en oeuvre par les fournisseurs de façon à contrôler les prix de revente de leurs distributeurs

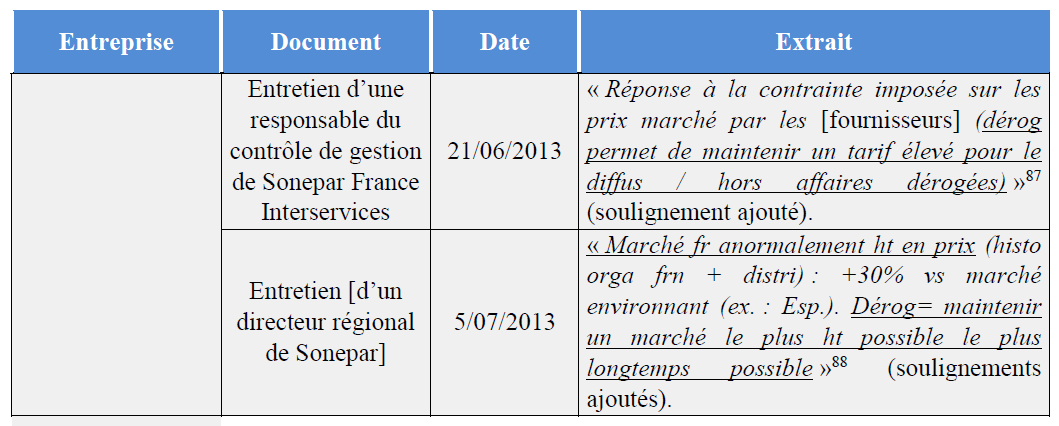

53. Les éléments du dossier attestent que les fournisseurs ont utilisé le système de dérogations pour contrôler le prix de revente au client final, ce qui était accepté par les distributeurs, qui voyaient dans ce système un moyen de garantir leur marge.

54. S’agissant de Schneider Electric, par exemple, une présentation interne du 24 octobre 2014, intitulée « Défendre le prix », invite les commerciaux de Schneider à recontacter le client du distributeur, lorsqu’un distributeur demande une dérogation de prix pour une affaire. L’objectif est de faire comprendre au distributeur que Schneider est la « gardienne des clés » en termes de tarifs et que son rôle est d’éviter « des dérives de prix » (voir le paragraphe 87 ci-après)70.

55. S’agissant de Legrand, une présentation interne intitulée « Maîtrise des rabais » du 9 décembre 2011 indique que la force de vente de Legrand déployée sur le terrain doit contacter les clients finaux et « vérifier les infos soi-même » 71 pour obtenir des informations sur le contexte de la vente en cas de demande de dérogation de la part du distributeur. Ce même document invite les commerciaux de Legrand à une « vigilance accrue sur les demandes des distributeurs [qui] ont des consignes pour consulter le fabricant à partir d’un montant mini de consultation ou de commandes »72.

56. Il ressort également du dossier que les visites de commerciaux de Legrand chez les distributeurs ont pour but d’obtenir des informations chiffrées sur leurs ventes aux clients finals et de reprendre en direct les relations avec ces derniers si leurs prix sont trop bas. Ainsi, en réponse à un compte rendu d’une visite de ses commerciaux chez Rexel, le directeur général de Legrand indique qu’il serait opportun que Legrand discute directement avec un client de Rexel « pour essayer de les faire rentrer dans le rang en terme de prix »73.

57. S’agissant de Sonepar, une note du 12 octobre 2017 de l’ancienne secrétaire générale de Sonepar, alors prestataire de services pour Sonepar, indique que la dérogation est « un moyen pour le fournisseur de contrôler les prix de vente du distributeur » et « permet à Sonepar de garantir sa marge »74.

58. Enfin, s’agissant de Rexel, un document interne d’avril 2003 souligne « tout l'intérêt partagé par les fournisseurs et nous de travailler sur des tarifs élevés qui nous protègent »75.

59. Comme il sera détaillé ci-après, aux paragraphes 168 et suivants, l’ensemble des parties avaient conscience du risque d’illégalité de leurs pratiques, ce système, tel que mis en oeuvre, étant susceptible de s’analyser comme une entente verticale sur les prix au regard du contrôle opéré par le fournisseur sur le prix de revente final.

c) Un système utilisé par les fournisseurs afin de maintenir des tarifs élevés

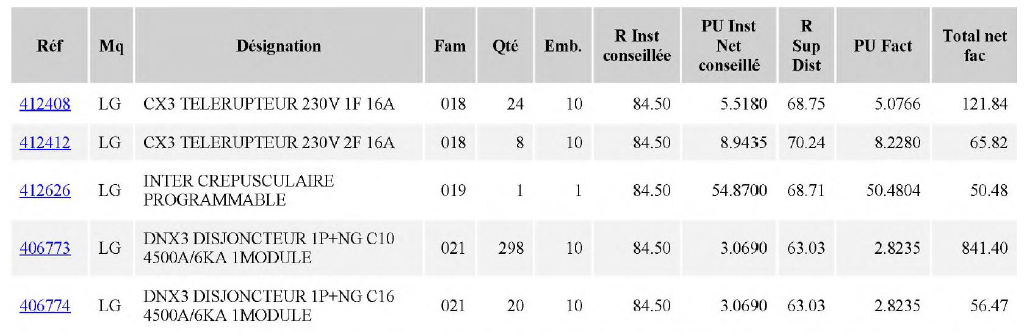

60. Si les dérogations apparaissent prima facie comme des mécanismes de réduction de prix, les éléments du dossier attestent qu’elles ont en réalité été mises en oeuvre par Schneider Electric et Legrand dans l’objectif de maintenir un niveau de prix élevé en France. Des documents saisis dans les locaux de Schneider Electric, Rexel et Sonepar indiquent en outre que les prix de vente de matériel électrique en France seraient supérieurs à ceux pratiqués dans les autres pays européens.

61. Lors des négociations engagées entre fournisseurs et distributeurs pour aménager le système des dérogations, plusieurs documents internes font état de risque de diminution des prix et d’une guerre des prix entre distributeurs.

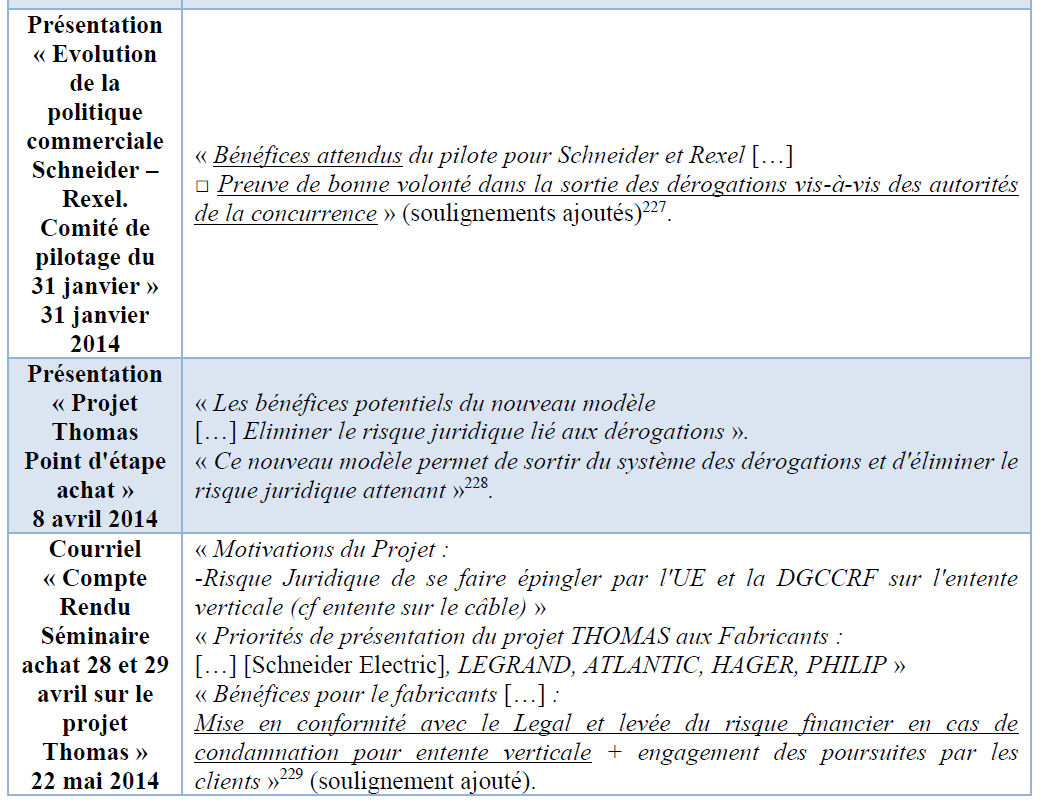

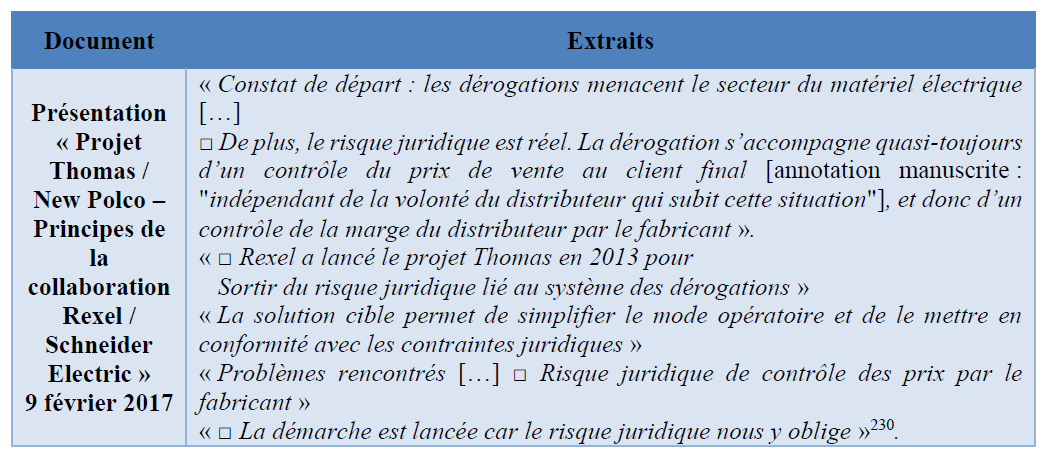

62. Par exemple, une présentation de Schneider Electric du 7 juin 2017 sur son projet de nouvelle politique commerciale, qui consiste à réduire la part des tarifs dérogés dans son chiffre d’affaires, mentionne : « Nouvelle Politique Commerciale (PolCo) […] Les prix français tendront vers la moyenne des prix européens Cependant, New PolCo peut accélérer la réduction des prix d'environ 3 % par an (12 M €) »89 (soulignement ajouté).

63. En outre, en 2014, Legrand a formulé des inquiétudes similaires lors de ses discussions avec Rexel sur le projet « Thomas » (voir ci-après paragraphes 241 et suivants) et associe sa perte de maîtrise des prix proposés aux clients finals à une baisse des prix pour les produits Legrand : « même si nous n'acceptons que pour les petites dérog, nous commencerons à perdre la main en aval et comme seul le réseau de vente LEGRAND est capable de tenir les niveaux de prix LEGRAND, les prix baisseront de plus belle. / Et la distribution sera maître d'une partie de nos offres et voudra, bien sûr, toujours aller plus loin »90 (soulignement ajouté).

64. De manière similaire, une présentation de Rexel de 2017 identifie une « baisse des prix nets permanents » et un « risque de déflation », comme une conséquence négative de la sortie des prix dérogés91.

2. LA MISE EN OEUVRE DU SYSTEME DE DEROGATIONS PAR SCHNEIDER ELECTRIC ET LEGRAND AVEC REXEL ET SONEPAR

a) Les relations entre Schneider Electric et ses distributeurs

65. Si les dispositions contractuelles encadrant les dérogations octroyées par Schneider Electric ne privent pas directement les distributeurs de leur autonomie tarifaire, elles encadrent toutefois fortement cette dernière (i). En tout état de cause, les éléments du dossier attestent, d’une part de la volonté de Schneider Electric de conférer un caractère fixe aux prix dérogés négociés par elle (ii), d’autre part que Rexel (iii) et Sonepar (iv) ont appliqué cette politique en toute connaissance de cause.

i. Les dispositions contractuelles encadrant les dérogations octroyées par Schneider Electric

66. Les dérogations octroyées par Schneider Electric sont encadrées, d’une part, par des clauses incluses dans les contrats annuels conclus entre Schneider Electric et ses distributeurs, d’autre part, par des lettres de confirmation matérialisant leur octroi et envoyées, selon le cas, aux distributeurs ou aux clients finals.

67. Les clauses prévoyant les dérogations dans les contrats conclus entre Schneider Electric et ses distributeurs sont formulées, par exemple, de la manière suivante dans le contrat annuel conclu avec Rexel pour l’année 2015 :

« A la demande d’un Client du DISTRIBUTEUR, le FOURNISSEUR pourra consentir au DISTRIBUTEUR des réductions de prix concernant des affaires spécifiques ou exceptionnelles qui sont par exemple des opérations de grande envergure ou d’une importance particulière, notamment en termes de volume »92.

ou de la manière suivante dans le contrat conclu avec Rexel pour l’année 2019 :

« [Confidentiel] »93. Par ailleurs, pour chaque dérogation, Schneider Electric envoie une lettre de confirmation ou de « Notification d’Affaire Exceptionnelle » au distributeur (qui doit l’accepter94) et au client final lorsque la dérogation est à son initiative.

68. À titre d’exemple, lorsqu’elles sont envoyées à un distributeur, ces notifications d’affaires exceptionnelles sont rédigées comme suit :

« Pour faire suite à votre demande relative à l’affaire citée en référence, nous vous confirmons notre accord pour vous octroyer les conditions exceptionnelles suivantes vous permettant de donner suite à votre devis mentionné ci-dessous […] (soulignement ajouté) :

[…] Nous pourrons être amenés à vous demander les justificatifs des bons de commande, ou de facture, de cette affaire et avons bien noté votre acceptation à nous les fournir le cas échéant dans un délai raisonnable. L’acceptation de cet engagement vaut acceptation d’éventuels contrôles dans le cadre des procédures d’audit AJP. Cette dérogation exceptionnelle est conditionnée au fait que vous ayez reçu la commande correspondante de votre client au plus tard avant l’échéance du délai de validité de la présente offre »95.

69. Dans cet exemple, l’offre précise ainsi la remise accordée au distributeur sur son prix d’achat standard (i.e. [30-50] %), le prix de vente au client final (« Tdv » correspondant à un « Montant » dans la colonne « Rappel de votre devis client ») et rappelle qu’un contrôle pourra être opéré par Schneider Electric pour vérifier la réalité et les conditions de la vente (« Nous pourrons être amenés à vous demander les justificatifs des bons de commande, ou de facture, de cette affaire »). Conformément au contrat qui lie Schneider Electric à chacun de ses distributeurs, cette offre doit être formellement acceptée par le distributeur pour être valable.

70. Lorsque ces notifications d’affaires exceptionnelles sont envoyées à un client final, elles sont rédigées comme suit :

« Pour faire suite à votre demande relative à l’affaire citée en référence, nous vous confirmons ci-après les conditions exceptionnelles suivantes […]

Les conditions de la présente offre sont établies pour une commande qui nous serait adressée directement et n’engagent de ce fait que notre Société

Nous vous conseillons cependant d’approvisionner les matériels inclus dans notre offre auprès d’un de nos Distributeurs de votre choix. […] Nous informerons ce Distributeur des conditions tarifaires que nous avons négocié (sic) et qui figurent dans la présente offre. Nous lui conseillerons, pour la réussite de l’affaire, de vous consentir des conditions qui ne soient pas supérieures à celles de la présente offre, étant entendu, qu’en application des dispositions légales en vigueur, le Distributeur restera totalement libre de déterminer les prix de revente des produits concernés »96.

71. La lecture des contrats-cadres et des lettres de confirmation envoyées par Schneider Electric figurant au dossier fournit, en outre, plusieurs enseignements.

72. En premier lieu, ces documents confirment que Schneider Electric contrôle toujours étroitement l’octroi et la mise en oeuvre des dérogations, ce même si le distributeur en est à l’origine.

73. D’une part, comme l’illustrent les exemples reproduits aux paragraphes 67, 68 et 70 ci-avant, tant les stipulations des contrats-cadres annuels entre Schneider Electric et ses distributeurs que les lettres de confirmation qui leur sont envoyées indiquent que le principe et le niveau de dérogation doivent toujours être approuvés par Schneider Electric, ce à la fois pour Rexel et pour Sonepar. Ils confirment, en outre, que la mise en oeuvre des dérogations est subordonnée à des mécanismes d’audit expressément acceptés par le distributeur97.

74. D’autre part, les éléments au dossier attestent que ces mécanismes d’octroi et de contrôle des dérogations s’appliquent indifféremment, que les dérogations soient à l’initiative du client final ou à celle du distributeur.

75. À cet égard, il convient d’ailleurs de souligner que la distinction entre les deux types de dérogations n’est apparue que très tardivement dans les contrats-cadres conclus avec Rexel et Sonepar.

76. Cette distinction était, en effet, encore absente du contrat-cadre conclu par Schneider Electric et ses distributeurs en 2015. Tant le contrat de partenariat conclu avec Rexel pour l’année 201598 que le contrat commercial cadre conclu avec Sonepar Ile de France pour la même année99 renvoient, sans plus de précisions, aux « réductions de prix dérogatoires »100 (dans le cas de Rexel) ou aux « accords tarifaires dérogatoires »101 (dans le cas de Sonepar), soumis aux mêmes conditions d’octroi rappelées ci-avant.

77. En outre, si les contrats-cadres conclus par Schneider Electric en 2019 avec Rexel102 et Sonepar103 ont introduit une distinction claire entre les dérogations émanant du distributeur104 et les dérogations négociées entre Schneider Electric et le client final105, celles-ci obéissent toujours aux mêmes dispositions s’agissant des conditions permettant d’obtenir l’avoir correspondant aux nouvelles conditions dérogées106 ou de la faculté de Schneider Electric de mettre en oeuvre des mesures d’audit107.

78. En second lieu, il apparaît également que Schneider Electric n’a introduit que tardivement des clauses visant à limiter le risque de collusion avec ses distributeurs. Si Schneider Electric souligne que les formulaires de dérogations échangés avec les clients finals indiquaient depuis 2010 que les prix convenus étaient des prix maximum et que les distributeurs demeuraient libres de fixer leur prix de revente de façon autonome108, elle indique également n’avoir fait évoluer qu’en 2016 la rédaction de ses lettres de confirmation de conditions exceptionnelles aux distributeurs pour préciser que ces derniers ont « toute latitude pour proposer des conditions tarifaires et commerciales plus avantageuses […], les taux de vente indiqués ci-avant constituant des prix maximum »109.

79. En outre, ce n’est qu’à compter de 2019, soit postérieurement aux perquisitions pénales, que Schneider Electric a introduit des dispositions rappelant expressément la liberté tarifaire du distributeur.

80. Ainsi, dans le contrat-cadre de Schneider Electric et Sonepar Ile-de-France conclu en 2019, sont apparues les mentions suivantes :

« La justification apportée par le Distributeur au soutien de sa demande de conditions d’achat exceptionnelles ne pourra en tout état de cause pas contenir d’éléments, ou être accordée sur la base d’informations, ayant pour effet de renseigner Schneider sur le prix de revente, ou la marge pratiquée par le Distributeur. […] Il est précisé que SEF ne définira pas de prix maximum et n’indiquera pas de prix conseillé dans le cadre de la Notification d’Affaires Exceptionnelles ou pour les besoins de l’affaire concernée. Le Distributeur restera libre de fixer son prix de revente »110.

ii. La volonté de Schneider Electric d’instaurer un système de prix fixes

81. Cette volonté est attestée par de nombreux documents internes et par la mise en place d’un mécanisme de suivi des prix.

Une volonté ancienne attestée par de nombreux documents

82. Il ressort des éléments du dossier que les prix dérogés sont conçus par Schneider Electric comme des prix fixes depuis le début des années 2000.

83. Une présentation interne à Schneider Electric « Optimiser la gestion des AJP » de 2003 indique ainsi que, dans le cadre des dérogations, le distributeur livre les produits aux conditions négociées par Schneider Electric, précisant, à cet égard, que durant la vie de l’AJP111 :

« Le client passe commande chez le Distributeur aux conditions négociées » ; « Le Distributeur livre et facture le client suivant les conditions de l’AJP, et transmet les demandes de régularisation selon le format défini » (soulignements ajoutés)112.

84. Plusieurs documents attestent que ce système a, par la suite, été activement maintenu par Schneider Electric.

85. Un courriel interne du 17 avril 2013 entre un responsable régional et un commercial de Schneider Electric, relatif à une « offre de prix CGED113 en NSX 630114 au [Client] ((soit K=0,376 au client final) »115 confirme le rôle déterminant du fournisseur dans la politique commerciale de ses distributeurs et l’offre de prix faite au client final. À propos du prix offert par Sonepar, le commercial de Schneider Electric indique ainsi :

« Rexel s'est aligné sur ce prix et a pris l'affaire (comme nous lui avons dit de faire), il va nous envoyer les éléments pour lui faire la derog qui va bien »116 (soulignements ajoutés).

86. Le rôle déterminant de Schneider Electric dans la fixation des conditions offertes aux clients finals est souligné dans trois présentations intitulées « DEFENDRE le PRIX », des 24 octobre 2014117, 25 novembre 2014118 et 15 avril 2015119, destinées à la force de vente de Schneider Electric. Ces présentations précisent, en effet, que la responsabilité du vendeur chez Schneider Electric est de déterminer « le prix d’achat du client » :

« Responsabilité du Vendeur => Le prix d’achat du client ● prix TF x Taux de Vente suivant grilles d’autonomie + rémunération DO [Distributeur Officiel]120 » (soulignement ajouté)

87. La présentation « DEFENDRE le PRIX » du 24 octobre 2014121 rappelle, en outre, qu’il en est ainsi quel que soit le type de dérogation122, Schneider Electric restant toujours « la gardienne des clés » lorsqu’il s’agit de déterminer les prix consentis aux clients finals :

« Toujours vérifier l’historique du client / AJP précédentes, chez quel(s) Distributeur(s), à quel coef., à quelle marge », « Ne jamais répondre immédiatement, prendre le temps de la réflexion avant de rappeler le Distributeur (idéalement dans la demi-journée) / Prévenir le Distributeur que l’on va se rapprocher du client pour avoir plus de précisions sur le contexte (la vision du client + récupérer plus que la demande DO) […]

S’il existe des accords SE/Pdv ou si vous avez confiance en votre interlocuteur : OK

Sinon : Refus "Je suis désolée mais compte tenu du peu d’éléments concrets, je suis dans l’obligation de te dire non".

Ce refus doit être en fait rassurant pour le Distributeur car il doit comprendre qu’en refusant, j’évite des dérives de prix, je suis la "gardienne des clés". »123 (soulignement ajouté).

88. Un document PowerPoint intitulé « Projet d’évolution commerciale » du 28 septembre 2015124 souligne, de même, que l’installateur achète « au prix convenu » :

« Le vendeur Schneider remet un prix

=> soit au distributeur pour le client

=> soit au client directement

L’installateur achète au prix convenu

Cession de contrat au distributeur (Dérogation) »125 (soulignement ajouté).

89. Le caractère fixe du prix dérogé pour le distributeur est également rappelé en des termes clairs dans une présentation PowerPoint interne à Schneider Electric intitulée « France Operations – PTUES - Gross to Net – Explanation » de mars 2017126 :

« AJP (cf. la diapositive suivante) : - Schneider vend au distributeur au tarif standard - Schneider convient d’un prix avec le client et ce prix fait l’objet d’un contrat de dérogation - Le distributeur vend au client au prix accepté par Schneider et émet une demande d’avoir pour recevoir la différence (prix client < prix distributeur) »127 (soulignement ajouté).

90. Par ailleurs, le caractère fixe des prix dérogés négociés par Schneider Electric est également révélé, d’une part, par les nombreux documents relatifs aux risques juridiques engendrés par la mise en oeuvre de ce système (paragraphes 184 à 193), d’autre part par les discussions internes et externes à compter de 2013 visant à en sortir (paragraphes 194 à 209).

La mise en oeuvre d’un mécanisme de suivi des prix pratiqués par Rexel et Sonepar

91. Divers documents établissent que Schneider Electric avait les moyens de suivre les prix pratiqués par ses distributeurs, et a effectivement eu connaissance de ces derniers.

92. En premier lieu, diverses stipulations contractuelles encadrant les relations entre Schneider Electric et ses distributeurs permettaient au fournisseur d’obtenir la communication des prix de vente finals des distributeurs.

93. Tout d’abord, les éléments du dossier indiquent que cette information était transmise dans le cadre de la demande d’avoir correspondant à la dérogation octroyée par Schneider Electric.

94. Dès 2004, un extrait d’un fichier interne à Sonepar « dérogations » du 9 septembre 2004, précisait déjà :

« La demande d'avoir précise toutes les informations dont Schneider pourrait avoir besoin : N° de la dérogation, nom du client, [quantité] vendue par référence, Prix de vente, différentiel de marge attendu et avoir demandé »128 (soulignement ajouté).

95. Certaines pièces du dossier font en outre état d’une remontée d’informations sur les prix de revente à Schneider par les distributeurs dans le cadre du logiciel APAJE servant à mettre en oeuvre les dérogations.

96. Ainsi, un document préparé par Ernst & Young pour Schneider Electric du 30 octobre 2012 « Revue des processus et du contrôle interne liés aux ventes de produits », dont l’annexe 2 s’intitule « Synthèse issue des entretiens menés » 129 précise, sur ce point :

« [d]ans APAJE130, la déclaration des DO doit comprendre :

- les références (références catalogues SEF) - les quantités vendues pour chaque référence - le prix net vendu au client final - le numéro d'engagement AJP communique dans la lettre de confirmation reçue » 131 (soulignement ajouté).

97. Dans le même sens, une présentation PowerPoint intitulée « APAJE / APAPROD132 – Utilisation par Schneider Electric France » du 29 novembre 2013 décrit de la manière suivante les « Déclaratifs Apaje » : « L’état Apaje correspond aux demandes de dérogations de prix émanant des différents points de vente. Cet état reprend l’essentiel des données relatives à la vente finale : coordonnées du client, prix de vente définitif, référence, quantité etc… Cet état sert de base au paiement des ajustements de prix »133 (soulignement ajouté).

98. La présentation indique par ailleurs que « [c]es données sont également essentielles à l’analyse du prix » et « [qu’e]lles permettent en effet de constater et d’analyser l’évolution des prix nets réels de vente aux clients finaux »134 (soulignement ajouté).

99. Ensuite, les lettres de confirmation des dérogations envoyées aux distributeurs entre 2007 et la date de la notification de griefs (le 1er juillet 2022) contenaient systématiquement des clauses d’audit permettant à Schneider Electric de prendre connaissance, via la communication des factures, des prix de vente finals. Entre autres exemples135, une lettre de confirmation de conditions exceptionnelles de Schneider Electric du 14 janvier 2013 précisait :

« Nous pourrons être amenés à vous demander les justificatifs des bons de commande, ou de facture, de cette affaire et avons bien noté votre acceptation à nous les fournir le cas échéant dans un délai raisonnable.

L’acceptation de cet engagement vaut acceptation d’éventuels contrôles dans le cadre de la procédure d’audit AJP »136 (soulignement ajouté).

100. La faculté de Schneider Electric de procéder à un audit de factures auprès de ses distributeurs est confirmée par de nombreux documents. Par exemple, un fichier Excel interne à Schneider Electric intitulé « Processus et reporting AJP-RDO-RCC », du 16 janvier 2013 prévoit la mise en place d’un plan de contrôle annuel couvrant la totalité des points de vente des fournisseurs comportant notamment un audit de factures137.

101. En second lieu, plusieurs documents indiquent que Schneider Electric avait effectivement connaissance des prix de revente et que ce suivi permettait dans son esprit une « police des prix ».

102. Une présentation PowerPoint, intitulée « Schéma Canaux »138, confirme sur ce point que le « reporting » du « dérogé » permet de connaître la « vente par client par référence produit en quantité & prix & marge distributeur »139 (soulignement ajouté). À cet égard, la présentation indique également que « demander le prix client » permet « un maintien des prix dans la filière : arbitrage entre distributeur (« police des prix ») »140 (soulignements ajoutés).

103. La transmission des prix de vente finals à Schneider Electric est corroborée par une présentation interne à Rexel du 11 décembre 2013 intitulée « Rexel – Refondation Tarifaire Phase d'opérationnalisation- Comité de pilotage #1 »141, qui précise que les « données reportées actuellement par Rexel à Schneider » incluent les « détails des transactions dérogées par client par produit par agence », i.e. le « volume de vente », le « prix d’achat dérogé » et le « prix de vente final »142 (soulignement ajouté). Ces données sont utilisées par Schneider pour le « pilotage de la performance de vente par client final » incluant le « niveau des prix de marché »143.

104. De manière similaire, une présentation d’avril 2014 interne à Schneider Electric « Pilote Rexel - Confidentiel »144, confirme que, même dans le cadre d’un pilote permettant de tester la sortie des dérogations, les visites clients permettent de voir « le chiffre fait chez [les] clients » et de « contrôler ce que fait le vendeur Rexel » :

« FAQ vendeurs Comment est-ce que je vois le chiffre fait chez ces clients ? -> Déclaratif Rexel fait chaque mois au client Puis-je « contrôler » ce que fait le vendeur Rexel ? -> Oui au travers mes visites clients. Si incohérences, remonter le point à Aurélie »145 (soulignements ajoutés).

105. Enfin, une présentation « Rexel – refondation tarification réunion avec Schneider » du 28 novembre 2013 précise qu’une des conséquences des changements fondamentaux envisagés pour sortir du système des dérogations sera que le fournisseur n’aura « pas d'information de prix de vente au client »146.

iii. La participation consciente de Rexel au système mis en place par Schneider Electric

106. Les documents internes de Rexel attestent qu’elle percevait les dérogations comme un système de prix fixes lui permettant de bénéficier d’un niveau de marge garanti. En outre, il ressort des données transmises par Rexel que celle-ci appliquait les prix fixés par Schneider Electric.

La conscience de Rexel d’un système de prix fixe lui permettant de bénéficier d’un niveau de marge garanti

107. En premier lieu, il ressort des pièces du dossier que Rexel avait conscience du caractère fixe des prix dérogés.

108. Dans le cadre de son audition, M.A, directeur de zone chez Rexel jusqu’en 2004, a ainsi confirmé la connaissance par Rexel d’un système de prix fixes avant cette date, ce système étant selon lui dans l’intérêt réciproque de Rexel et de Schneider Electric :

« Pour obtenir l’avoir il fallait vendre au prix imposé par le fabricant. REXEL avait la possibilité de vendre moins cher mais cela aurait engendré une guerre des prix avec ses concurrents et destructrices (sic) alors même que les marges du fabricant et distributeur étaient déjà très compressées. D’autre part, en agissant ainsi, les relations avec le fabricant en auraient été détériorées »147 (soulignements ajoutés).

109. L’extrait d’une note « CR organisation traitement dérogation _GC_2008 0325 », du 6 juin 2008148, contenue dans une pochette intitulée « RPM avéré »149, saisie dans le bureau de la directrice juridique de Rexel France, indique qu’à cette date, Rexel considérait que le client final appliquait les conditions fixées par Schneider Electric :

« Dans le cas ou (sic) le fournisseur communique une dérogation à un grand client avec n° contractuel non définitif (ex : [Schneider Electric] pour VEOLIA) ou signe un contrat avec son client fixant des conditions dérogatoires sur des produits distribués (ex : [Schneider Electric] avec SPIE, VINCI, ETDE, FORCLUM……), le client applique ces conditions alors que nous n’avons pas de dérogation formalisée et sommes souvent contraints à une margé (sic) négative sans contrepartie du fabricant (principalement [Schneider Electric]) »150 (soulignement ajouté).

110. De même, dans un courriel interne du 11 février 2009 ayant pour objet « mauvaise utilisation des dérogations fournisseurs par la concurrence »151, un chargé de développement chez Rexel écrit à plusieurs salariés de l'entreprise :

« Rappel : Lorsque un fabricant accorde à un distributeur une dérogation, le principe général est que le prix de vente au client soit fixé »152 (soulignement ajouté).

111. Ce document confirme également que ce principe est pleinement intégré par les distributeurs de Schneider Electric, Rexel s’assurant qu’il est bien respecté par ses concurrents :

« Quelques un (sic) de nos concurrents semble (sic) ces derniers temps vouloir être plus malin (sic) et utiliser une partie de la marge de dérogation pour baisser le prix de vente fixé par le fabricant et ainsi enlever la commande

Merci de me confirmer si vous connaissez des cas de ce type sur votre zone.

OUl ou NON

Si oui merci de me préciser :

Nom et ville du distributeur

Nom et ville du client final

Fournisseur concerné

% de dérogation alloué au client en plus

Numéro de la dérogation fabricant […]

Merci de votre retour même si non, svp on se concentre sur les trois derniers mois (novembre, décembre, janvier, février)

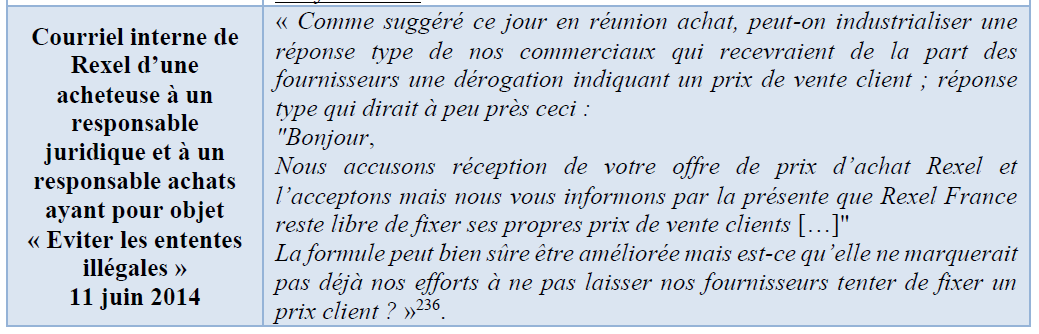

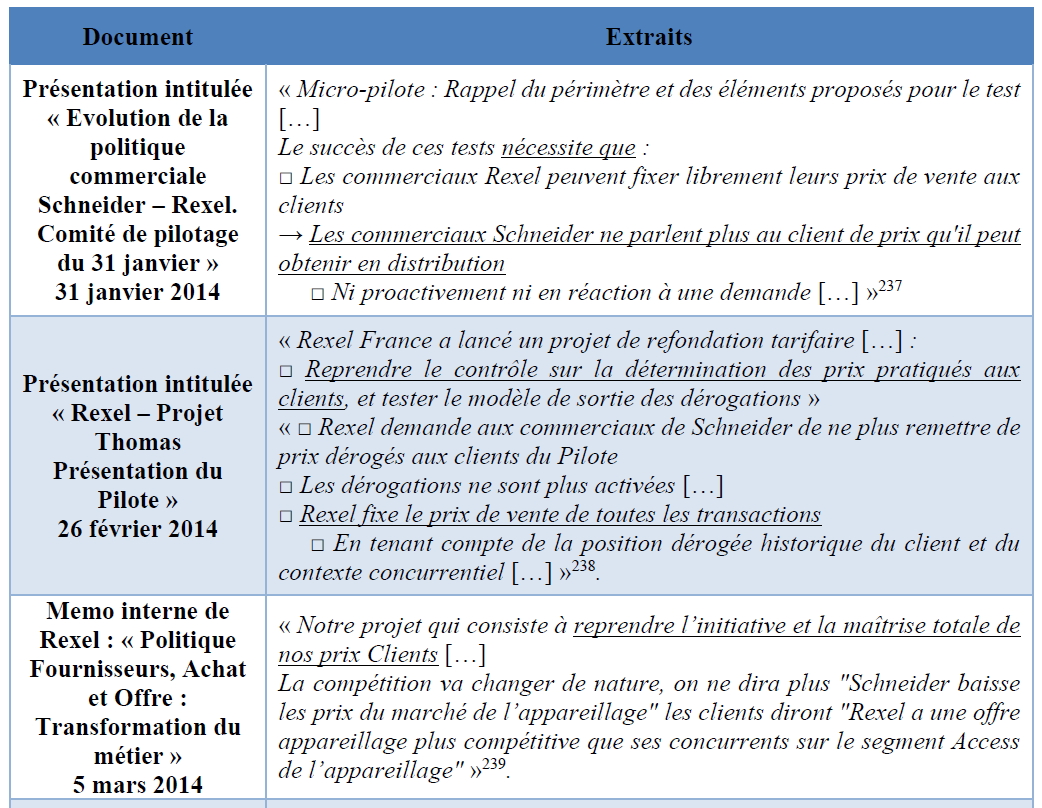

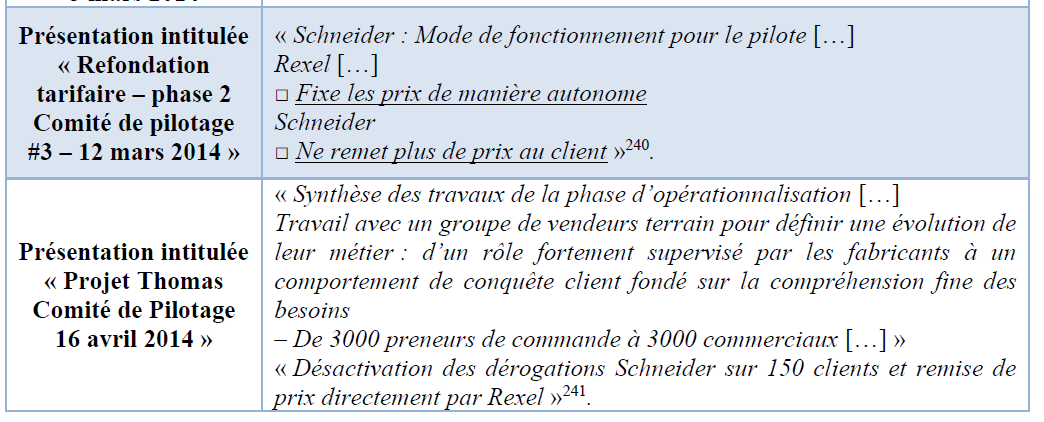

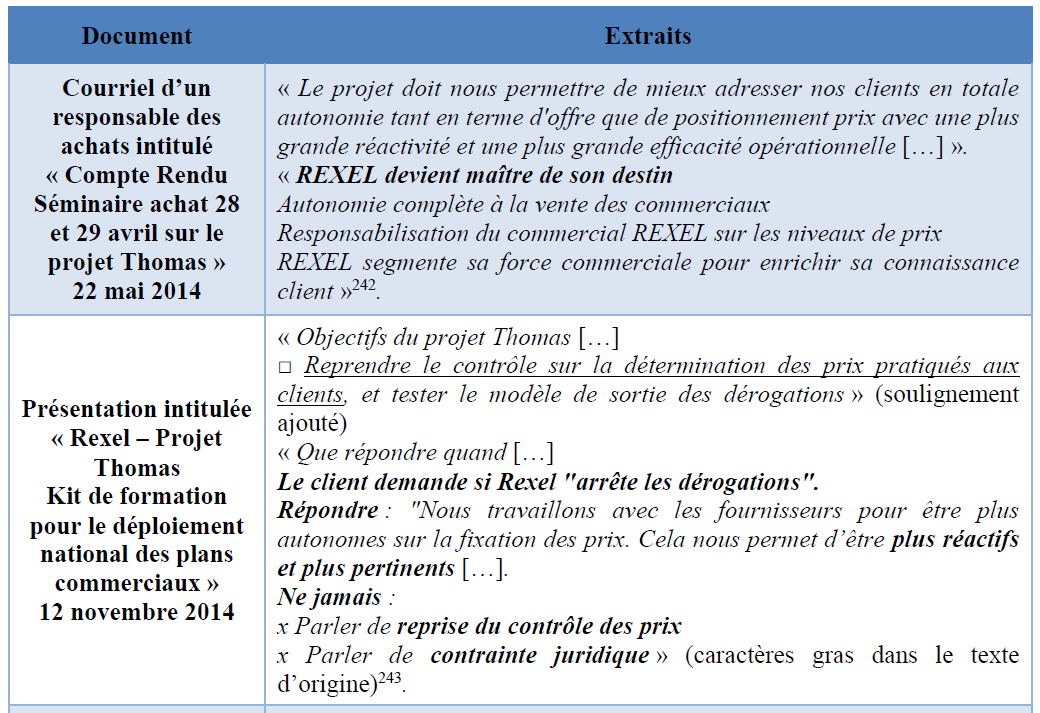

Cordialement »153 (soulignement ajouté).

112. Le caractère fixe du prix de vente unilatéralement négocié par Schneider Electric auprès du client final ressort encore d’un courriel interne à Rexel du 26 mars 2009 ayant pour objet « SYNTHESE –DEROGATIONS/RENOUVELLMENTS MARCHES SCHNEIDER 2009 »154, également contenu dans la pochette « RPM avéré »155 mentionnée ci-avant. L’auteur du courriel, un responsable du marché industrie chez Rexel, indique, en effet, à un chargé de développement chez Rexel que Schneider Electric négocie directement avec le client final, puis que Rexel se voit contrainte d’appliquer les prix ainsi négociés :

« Globalement l’action du vendeur [Schneider Electric] aboutit à un taux de marge de 12-13% pour le marché, quand la rentabilité était supérieure en 2008 […]. Schneider travaille parfois en prix nets, garantis à l’année, les hausses tarifaires n’impactent pas le prix client mais réduisent notre taux de marge […]. Comme habituellement, les renouvellement (sic) marchés sont établis sans concertation vendeur [Schneider / directeur d’agence ou chef de vente Rexel] »156 (soulignement ajouté).

113. Aussi, un courriel interne de Schneider Electric du 17 avril 2013 cité supra, entre un responsable régional et un commercial de Schneider Electric, rappelle s’agissant d’une « offre de prix CGED157 en NSX 630 au port de plaisance de SETE ((soit K=0,376 au client final) », que :

« Rexel s'est aligné sur ce prix et a pris l'affaire (comme nous lui avons dit de faire), il va nous envoyer les éléments pour lui faire la derog qui va bien » 158 (soulignements ajoutés).

114. En outre, une présentation interne « Rexel – refondation tarification Réunion avec Schneider » du 28 novembre 2013 précise :

« Prospection directe des équipes terrain du fournisseur et les clients finaux, pour négocier un prix de vente client y compris pour les clients diffus / Connaissance côté fournisseur du prix et du volume de vente par client »159 (soulignements ajoutés).

115. Enfin, une présentation interne « Rexel - Refondation tarifaire Phase d'opérationnalisation - Comité de pilotage #1 » du 11 décembre 2013160, mentionnée supra, indique que les « [d]onnées reportées actuellement par Rexel à Schneider » incluent les « Détails des transactions dérogées par client par produit par agence », i.e. le « Volume de vente », le « Prix d’achat dérogé » et le « Prix de vente final ». Elle précise que ces données sont utilisées par Schneider pour le « [p]ilotage de la performance de vente par client final », et notamment le « niveau des prix de marché »161.

116. Par ailleurs, la connaissance par Rexel du caractère fixe des prix dérogés négociés par Schneider Electric est également révélée, d’une part, par les nombreux documents relatifs aux risques juridiques engendrés par la mise en oeuvre de ce système, d’autre part par les discussions internes et externes visant à en sortir à compter de 2013, respectivement examinés aux paragraphes 170 à 173, 174 à 182 ci-après.

117. En second lieu, il s’évince de différents documents du dossier que l’intérêt pour Rexel de vendre au « prix convenu » par le fournisseur était de bénéficier d’un niveau de marge garanti.

118. Dès 2003, Rexel rappelait, dans un « Guide d'animation de la présentation du programme « Gestion des promesses fournisseurs » » faisant référence au premier système de suivi des dérogations intitulé « OGARD »162 que :

« Beaucoup plus qu'un outil de gestion, son système a été optimisé pour constituer une veille totale du marché : fabricants concurrents, parts de marché des distributeurs, niveaux de prix pratiqués, poids des clients, attentes des clients, évolution technologique, etc… »163 (soulignement ajouté).

119. Ce guide précise, en outre :

« Dans le milieu de la distribution en matériels électriques, le « poids » représenté par les affaires est important et le « jeu » autour des affaires est stratégique pour chacun des intervenants : fournisseurs, distributeurs et clients. Soulignons tout l'intérêt partagé par les fournisseurs et nous de travailler sur des tarifs élevés qui nous protègent »164 (soulignement ajouté).

120. Ce même document précise l’intérêt de Rexel, dans ce contexte :

« Pour une affaire, le client recherche des conditions meilleures que son classement habituel et les distributeurs n'ont pas d'autre choix que de se "retourner" vers les fournisseurs pour obtenir les conditions qui leur permettront de prendre l'affaire sans dégrader la marge »165 (soulignement ajouté).

121. La possibilité de bénéficier d’un niveau de marge garanti dans le cadre des dérogations ressort également d’un document interne de Rexel d’avril 2003 intitulé « Gestion des promesses fournisseurs ». Cette présentation précise que dans le cadre d’une dérogation : « Le point de vente saisit le numéro de dérogation et réalise la vente au prix convenu. […] C’est donc de la MARGE et aussi de l’efficacité commerciale puisqu’en prenant des affaires on contribue à l’accroissement de la part de marché »166 (soulignements ajoutés).

122. En outre, une présentation « Rexel – Projet Thomas Kit de formation pour le déploiement national des plans commerciaux » du 12 novembre 2014 précise que les prix de vente de Rexel « sont trop dictés par le prix d’achat avec une marge à conserver »167 (soulignement ajouté).

123. Enfin, une présentation « Rexel - refondation tarification Présentation Schneider » du 14 novembre 2013 précise que :

« L'influence des prix de vente par le fournisseur pourrait être perçue comme une entente verticale

Notamment car elle permet de "protéger" la marge du distributeur à prix de vente faible »168 (soulignement ajouté).

iv. La participation consciente de Sonepar au système mis en place par Schneider Electric

124. Les documents internes de Sonepar attestent qu’elle percevait les dérogations comme un système de prix fixes lui permettant de bénéficier d’un niveau de marge garanti.

125. En premier lieu, divers documents attestent de ce que Sonepar avait conscience du caractère fixe ou imposé des prix dérogés mis en place par Schneider Electric.

126. Dès 2004, un document Excel d’une filiale de Sonepar présentant les différentes étapes de traitement d’une dérogation indiquait, par exemple :

« S'il se trouve qu'il existe une dérogation marché, un message s'affiche pour indiquer au vendeur que le client bénéficie de prix dérogés => cela permet d'éviter les erreurs et les oublis à la commande. Lorsque le numéro de dérogation client est entré, les prix correspondant à cette dérogation s'affichent par défaut => cela permet d'éviter les erreurs sur le prix. Le [bon de livraison] peut alors être édité et la facture émise »169 (soulignements ajoutés).

« La demande d'avoir précise toutes les informations dont Schneider pourrait avoir besoin : N° de la dérogation, nom du client, [quantité] vendue par référence, Prix de vente, différentiel de marge attendu et avoir demandé »170 (soulignement ajouté).

« En général l'initiative de l'accord est pris par Schneider qui détecte une affaire et qui fixe un prix de vente avec le client final. Ensuite, Schneider impose ses conditions à la société. Il se peut aussi que ce soit la société qui demande une dérogation de prix pour une affaire particulière. En fonction de l'accord convenu, Scheider (sic) envoie une fiche de dérogation »171 (soulignements ajoutés).

127. La même année, un document reproduit une interview d’un directeur d’agence de Sonepar, selon lequel :

« L’objectif des dérogation (sic) est d’éviter de baisser les prix [car] il est impossible de vendre aujourd’hui au prix tarif »172.

128. Ce même document retranscrit également une interview d’un responsable marketing de Sonepar, qui présente les différents types de dérogations en ces termes :

« 1) les dérogations de marché.

C’est un accord à l’année par famille / sous familles (Schneider veut nous entraîner dans cette direction). Le prix nous est imposé, chez les gros clients avec une faible marge.

2) Les dérogations d’affaires

Elles sont délimitées dans certaines familles de produits.

3) Les dérogations ponctuelles Le fournisseur nous impose des prix ; C’est un rapport de force qui touche une affaire spot »173 (soulignements ajoutés).

129. Cette analyse a été réitérée en interne par la suite.

130. [Un responsable de l’audit interne de Sonepar] décrit ainsi, en mai 2007, les accords de dérogation :

« Les accords de dérogation sont des opérations impliquant Sonepar, un client de Sonepar et un fournisseur de matériels électriques. Selon un schéma classique, le client souhaite disposer de meilleurs prix que ceux que Sonepar peut proposer à l'occasion d'un appel d'offre. Il négocie directement avec les fournisseurs, les mettant en concurrence. Une fois un accord conclu avec l’un d’entre eux sur le prix, Sonepar, s’il est le distributeur choisi par le client, intervient en tant qu'intermédiaire […]. Sur ce prix de vente négocié que Sonepar doit appliquer alors qu’il est le plus souvent inférieur à son prix d’achat standard, le fournisseur accorde une marge à Sonepar, qui doit demander après la vente un avoir de compensation entre son prix d’achat et celui qu’il aurait dû payer sur les marchandises vendues à prix dérogé. […] Ce type d'accord est critiqué car il aboutit à fausser les prix. En effet, le fournisseur fixe les prix de vente et la marge du distributeur, qui accepte de consentir à un client des prix différents de ceux offerts aux autres clients »174 (soulignements ajoutés).

131. La même appréciation est portée huit ans plus tard par le directeur général de Sonepar France qui, dans un courriel interne du 24 octobre 2015, précise que :

« Schneider nous objecte que nous avons été trop agressifs en prix mais cela ne tient pas puisque dans 80 % des cas, ce sont eux qui fixent les prix ! »175 (soulignements ajoutés).

132. Dans le cadre de réflexions sur les risques engendrés par le système de dérogations de Schneider Electric, une note du 12 octobre 2017, intitulée « POLCO SCHNEIDER : QUELQUES PISTES A VALIDER »176 établie par Mme.B, ancienne secrétaire générale de Sonepar et alors consultante pour l’entreprise, décrivait la dérogation comme « un moyen pour le fournisseur de contrôler les prix de vente du distributeur. On est donc dans un système de prix imposé par le fournisseur, lui permettant en outre de connaitre le nom du client final. »177.

133. Par ailleurs, la connaissance par Sonepar du caractère fixe des prix dérogés négociés par Schneider Electric est également révélée, d’une part, par les nombreux documents relatifs aux risques juridiques engendrés par la mise en oeuvre de ce système, d’autre part par les discussions internes et externes visant à en sortir à compter de 2013, respectivement examinés aux paragraphes 211 à 221 et 222 à 234 ci-après.

134. En second lieu, Sonepar considérait, à l’instar de Rexel, que le caractère fixe des prix dans le cadre du système des dérogations mis en oeuvre par Schneider Electric lui permettait de bénéficier d’un niveau de marge garanti, ce que confirme la note précitée du 12 octobre 2017 : « La dérogation permet à Sonepar de garantir sa marge »178 (soulignement ajouté).

b) Les relations entre Legrand et ses distributeurs

135. Si les dispositions contractuelles encadrant les dérogations octroyées par Legrand ne privent pas directement les distributeurs de leur autonomie tarifaire, elles encadrent toutefois fortement cette dernière (i). En tout état de cause, les éléments du dossier attestent, d’une part de la volonté de Legrand de conférer un caractère fixe aux prix dérogés négociés par elle, (ii), d’autre part que Rexel a appliqué cette politique en toute connaissance de cause (iii).

i. Le dispositif contractuel

136. À l’instar de Schneider Electric, les dérogations octroyées par Legrand sont encadrées, d’une part, par des clauses incluses dans les contrats annuels conclus avec ses distributeurs, d’autre part, dans des lettres de confirmation matérialisant leur octroi et envoyées, selon le cas, aux distributeurs ou aux clients finals.

137. Les clauses concernant les dérogations (désignées « remises pour affaires exceptionnelles » par Legrand) sont, jusqu’en 2019, par exemple formulées comme suit :

« A la demande du Distributeur, le Fournisseur pourra consentir au Distributeur des remises pour affaires exceptionnelles sous forme de réduction de prix concernant des affaires spécifiques ou exceptionnelles qui sont par exemple des opérations de grande envergure ou d’une importance particulière, notamment en termes de volume. Dans le cas où le Fournisseur consent à accorder une remise pour affaire exceptionnelle au Distributeur, il enverra au Distributeur un document de notification d'affaire exceptionnelle (ci-après dénommé "Notification d'Affaire Exceptionnelle") transmis au Distributeur par fax ou courrier électronique »179.

138. Ainsi, pour chaque dérogation, Legrand envoie aux distributeurs une « [n]otification d’Affaire Exceptionnelle » qui doit être acceptée par le distributeur180.

139. La rédaction de ces notifications d’affaire exceptionnelle est par exemple la suivante181 :

« Suite à votre demande, nous vous prions de trouver ci-joint notre meilleure proposition pour la fourniture du matériel de l'affaire citée en référence. Il est de votre responsabilité de vérifier que la liste des références ci-jointe est complète, exacte et qu'elle correspond à vos besoins, préalablement à la passation de votre commande, ainsi que le cas échéant de la complétude et de l'adéquation à vos besoins des schémas fournis. Vous trouverez en annexe le détail des éléments constitutifs de cette offre. […]

[…] ».

140. L’offre précise la remise accordée au distributeur sur son prix d’achat ainsi que la remise conseillée au distributeur et les prix de vente conseillés (« PU Inst Net Conseillé »).

141. De manière similaire à Schneider Electric, il apparaît que les clauses relatives aux conditions tarifaires octroyées par le fournisseur au distributeur, et en particulier celles relatives aux dérogations, ont été entièrement refondues en 2019, soit postérieurement aux perquisitions de septembre 2018182.

142. Ces clauses stipulent désormais qu’en « application du cadre légal, le Distributeur reste totalement libre de déterminer ses prix de vente auprès du client final ainsi que son niveau de marge » et que le distributeur « est libre d’accepter ou de refuser les conditions qui lui sont proposées dans l’offre pour Affaire exceptionnelle qui lui est adressée » 183.

143. Enfin, elles précisent, à l’égard des dérogations à l’initiative du client final, que le prix communiqué au client final dans ce cas de figure est un prix net maximum conseillé184.

ii. La volonté de Legrand d’instaurer un système de prix fixe

144. Cette volonté est attestée par de nombreux documents internes et par la mise en place d’un mécanisme de suivi des prix.

Une volonté ancienne attestée par de nombreux documents

145. Il ressort des éléments du dossier que les prix dérogés sont conçus par Legrand comme des prix fixes, depuis le milieu des années 2000.

146. Un document interne à Legrand du 8 mars 2006 précise ainsi que lorsqu’une demande de dérogation provient du client final, il est procédé à l’« envoi au client de ses prix nets d’achat et au distributeur choisi [de] ses prix nets + prix nets client »185.

147. Un autre document interne de Legrand du 12 octobre 2007, intitulé « Logiciel de Chiffrage Evolutions », détaille les étapes nécessaires au chiffrage d’une offre dérogée et indique expressément que le fournisseur « garde l’entière décision sur la remise client aval et le niveau de marge qu’il souhaite finalement accorder au distributeur »186 (soulignement ajouté).

148. Une note interne du 6 mars 2009187 confirme aussi le caractère fixe des prix dérogés : « Parallèlement et/ou en amont de la relation Distributeur-Legrand, Legrand s’accorde via des lettres ou par téléphone avec les clients finaux professionnels (installateurs ou autres metteurs en oeuvre) sur le prix qu'ils désirent lors de l’achat aux distributeurs, portant sur des achats occasionnels ou annuels. [...] le produit suit le schéma de distribution normal avec les éléments caractéristiques de la revente décidés par Legrand. De ce fait, jusqu’au client professionnel, Legrand est capable de connaître le prix effectué à chaque opération de vente et de le choisir »188 (soulignements ajoutés).

149. Cette note se conclut par les recommandations suivantes :

« La gravité de ces pratiques est telle qu’il convient de cesser immédiatement tout échange (courrier mail téléphone, accord verbal) pouvant amener à penser que LEGRAND (ou toute autre entité lui appartenant) impose des prix, des marges ou encore dispose de tout autre moyen lui permettant de contrôler les conditions de prix de la revente de ses produits »189 (soulignement ajouté).

150. Sans les relier explicitement aux risques juridiques identifiés en interne, Legrand a présenté en 2012 des pistes à Rexel permettant de faire évoluer la relation entre les deux sociétés. À cette occasion, Legrand qualifie à nouveau expressément sa relation avec ses distributeurs comme une stratégie de prix de revente imposée par le fabricant :