ADLC, 4 décembre 2024, n° 24-D-10

AUTORITÉ DE LA CONCURRENCE

relative à des pratiques mises en oeuvre dans le secteur du transport aérien de passagers inter-îles*

COMPOSITION DE LA JURIDICTION

Mme Laure Meyssonnier, rapporteure, et l’intervention de Mme Laure Gauthier, rapporteure générale adjointe, par M. Thibaud Vergé, vice-président, président de séance, Mme Catherine Prieto et M. Jérôme Pouyet, membres

L’Autorité de la concurrence (section IA),

Vu la décision n° 19-SO-23 du 4 novembre 2019, enregistrée sous le numéro 19/0072 F, par laquelle l’Autorité de la concurrence s’est saisie d’office de pratiques mises en oeuvre dans le secteur du transport aérien de passagers inter-îles ;

Vu le Traité sur le fonctionnement de l’Union européenne, et notamment son article 101 ;

Vu le livre IV du code de commerce, et notamment son article L. 420-1 ;

Vu la décision du rapporteur général du 2 février 2023 disposant que l’affaire fera l’objet d’une décision de l’Autorité de la concurrence sans établissement préalable d’un rapport ;

Vu le procès-verbal de transaction du 12 juillet 2023, signé par la rapporteure générale adjointe et les sociétés Air Caraïbes, Groupe Dubreuil Aéro et Groupe Dubreuil en application des dispositions du III de l’article L. 464-2 du code de commerce ;

Vu le procès-verbal de transaction du 12 juillet 2023, signé par la rapporteure générale adjointe et la société Aérogestion en application des dispositions du III de l’article L. 464-2 du code de commerce ;

Vu les observations présentées par les sociétés Assist’Air Cargo, Caraïbes Call Center, ESCA Conseils, Eurofinance Travel, Express Handling & Maintenance, Guyane Aéroinvest, K Finance, Aérogestion, Air Caraïbes, Compagnie Aérienne Inter Régionale Express, Groupe Dubreuil Aéro, Groupe Dubreuil, Travel Technologie Interactive et Travel Technologie Interactive France et le commissaire du Gouvernement ;

Vu les autres pièces du dossier ;

La rapporteure, la rapporteure générale adjointe, les représentants des sociétés Assist’ Air Cargo, Caraïbes Call Center, ESCA Conseils, Eurofinance Travel, Express Handling Maintenance, Guyane Aéroinvest, K Finance, Aérogestion, Air Caraïbes, Compagnie Aérienne Inter Régionale Express, Groupe Dubreuil Aéro, Groupe Dubreuil, Travel Technologie Interactive et Travel Technologie Interactive France, et le commissaire du Gouvernement entendus lors de la séance de l’Autorité de la concurrence des 24 et 25 juin 2024 ;

Adopte la décision suivante :

Résumé1

Aux termes de la présente décision, l’Autorité de la concurrence (ci-après l’« Autorité ») sanctionne à hauteur de 14 570 000 euros, plusieurs entreprises actives dans le secteur du transport aérien de passagers inter-îles pour avoir mis en oeuvre des pratiques anticoncurrentielles.

L’instruction a été ouverte à l’initiative du rapporteur général après la constatation d’une augmentation importante et simultanée du prix des billets d’avions à l’automne 2017 sur la liaison Pointe-à-Pitre / Fort-de-France par deux compagnies aériennes, Air Antilles et Air Caraïbes, et a donné lieu à des opérations de visite et saisie.

Les éléments du dossier attestent de la mise en oeuvre de quatre ententes horizontales entre les sociétés Compagnie Aérienne Inter Régionale Express (ci-après « CAIRE », opérant sous le nom commercial Air Antilles), Air Caraïbes et Miles Plus (active commercialement sous le nom Aérogestion).

Accord de baisse d’offre et de partage des créneaux horaire (grief n° 1)

Les entreprises mises en cause ont participé à une entente visant à diminuer l’offre et à se répartir les créneaux horaires des liaisons aériennes inter-îles au sein des Caraïbes françaises et internationales, à tout le moins entre le 29 juin 2017 et le 31 octobre 2019.

Un plan commun visait, dès le 29 juin 2017, à réduire les capacités sur l’ensemble des liaisons en concurrence grâce à une répartition des créneaux horaires et à la diffusion quasi-simultanée d’un programme de vol conjoint afin de limiter voire d’éliminer la concurrence entre les deux compagnies et d’augmenter le prix moyen des billets vendus.

L’accord des parties sur un programme conjoint pendant la saison hiver 2017/18 faisait en outre l’objet d’un « accord de non-agression » visant à pérenniser, au moins jusqu’à fin octobre 2019, le niveau d’offre atteint fin octobre 2018.

Entente sur la fixation des prix et des conditions applicables aux tarifs (grief n° 4)

En parallèle de leur accord concernant les capacités, les entreprises mises en cause ont participé à une entente sur la fixation des prix et des conditions applicables aux tarifs des liaisons aériennes inter-îles au sein des Caraïbes françaises et internationales, à tout le moins entre le 13 avril 2017 et le 31 décembre 2019.

Un plan commun visait, dès le 13 avril 2017, à fixer les conditions tarifaires ainsi que le niveau des prix des billets d’avion vendus par les deux compagnies aériennes.

Ces pratiques s’inscrivaient elles aussi dans le cadre d’un « accord de non-agression » dont le volet tarifaire interdisait à chacune des deux compagnies d’être moins disante en termes de tarifs. Cet accord leur a permis de pérenniser le niveau des prix et les nouvelles conditions applicables aux tarifs atteints fin décembre 2017, et ce au moins jusqu’au 31 décembre 2019.

Ententes sur les prix et conditions tarifaires en 2015 et en 2016 (griefs n° 2 et n° 3)

Les entreprises mises en cause ont participé à deux ententes sur les prix et conditions tarifaires des liaisons aériennes inter-îles au sein des Caraïbes françaises et internationales, et ce pendant quelques mois en 2015 puis en 2016.

Dans le cadre de la première entente, Air Antilles et Air Caraïbes, avec le soutien d’Aérogestion, ont échangé sur leurs intentions tarifaires futures à partir du 8 février 2015 et ont pris des engagements tarifaires réciproques sur les conditions tarifaires des billets en juin 2015, afin de parvenir à une augmentation des prix. Cette entente a été mise en oeuvre à tout le moins entre le 8 février et le 16 juin 2015.

Dans le cadre de la deuxième entente, ces mêmes sociétés ont échangé sur leurs intentions tarifaires futures et ont pris des engagements tarifaires réciproques concernant la réintroduction des APEX (conditions de disponibilité des billets pour un achat à l’avance), afin de parvenir à une augmentation des prix. Cette entente a été mise en oeuvre à tout le moins entre le 26 septembre et le 20 décembre 2016.

Les sanctions

Le groupe Dubreuil Aéro et Groupe Dubreuil (société mère d’Air Caraïbes) et la société Miles Plus (Aérogestion) ont sollicité de l’Autorité le bénéfice de la procédure de transaction, en application des dispositions du III de l’article L. 464-2 du code de commerce. La mise en oeuvre de cette procédure a donné lieu à l’établissement de deux procès-verbaux de transaction fixant les montants minimaux et maximaux des sanctions pécuniaires qui pourraient être infligées par l’Autorité.

Eu égard à la capacité contributive nulle de la société CAIRE qui fait l’objet d’une procédure de liquidation judiciaire, et de sa société mère Guyane Aéroinvest, l’Autorité a considéré, conformément à sa pratique constante, qu’il n’y avait pas lieu de leur appliquer de sanction pécuniaire, mais qu’il convenait en revanche d’infliger une telle sanction au titre de la solidarité à leur société mère K Finance.

Rappelant que les ententes horizontales entre concurrents sur un même marché sont parmi les pratiques anticoncurrentielles les plus graves, et prenant en considération leurs caractéristiques objectives, l’Autorité inflige, au titre des quatre ententes susmentionnées, des sanctions d’un montant total de 14 570 000 euros, qui se répartissent comme suit :

− 13 000 000 euros solidairement aux sociétés Air Caraïbes, Groupe Dubreuil Aéro et Groupe Dubreuil ;

− 1 500 000 euros à la société K Finance, tenue solidairement responsable des pratiques mises en oeuvre par CAIRE, dont 1 397 000 euros au titre des ententes visées par les griefs n° 1 et n° 4, 55 000 euros et 48 000 euros au titre des ententes visées par les griefs n° 2 et n° 3 respectivement ;

− 70 000 euros à la société Miles Plus.

I. Constatations

A. LA PROCEDURE

1. Sur initiative du rapporteur général de l’Autorité de la concurrence (ci-après « le rapporteur général »), une enquête portant le numéro 17/0225 E a été ouverte dans le secteur du transport aérien de passagers inter-îles, après la constatation d’une augmentation simultanée et importante du prix des billets d’avion à l’automne 2017 sur la liaison entre Fort-de-France et Pointe-à-Pitre (FDF / PTP) par deux compagnies aériennes, Air Antilles et Air Caraïbes.

2. Sur autorisation du 2 janvier 2018 du juge des libertés et de la détention (ci-après le « JLD ») du tribunal de grande instance de Pointe-à-Pitre, des opérations de visite et saisie (ci-après « OVS ») ont été effectuées le 11 janvier 2018 dans les locaux de la Compagnie Aérienne Inter Régionale Express (ci-après « CAIRE »)2.

3. Par décision n° 19-SO-23 du 4 novembre 2019, enregistrée sous le numéro 19/0072 F, l’Autorité de la concurrence (ci-après « l’Autorité ») s’est saisie d’office de pratiques mises en oeuvre dans le secteur du transport aérien de passagers inter-îles3.

4. Sur autorisation du JLD du tribunal judiciaire de Senlis du 24 septembre 2021, des opérations de visite et saisie ont été effectuées, le 1er octobre 2021, au domicile de M.X, directeur général délégué de CAIRE4.

5. Le 2 février 2023, le rapporteur général a informé les parties et le commissaire du Gouvernement de sa décision de faire examiner l’affaire par l’Autorité sans établissement préalable d’un rapport, en application de l’article L. 463-3 du code de commerce5.

6. Le 16 mars 2023, le rapporteur général a adressé une notification de griefs portant sur des pratiques prohibées au titre de l’article 101 du Traité sur le fonctionnement de l’Union européenne (ci-après « TFUE ») et de l’article L. 420-1 du code de commerce aux sociétés et groupes suivants : Assist’ Air Cargo, Caraïbes Call Center, ESCA Conseils, Eurofinance Travel, Express Handling Maintenance, Guyane Aéroinvest, K Finance, Aérogestion, Air Caraïbes, CAIRE, Groupe Dubreuil Aéro, Groupe Dubreuil, Travel Technologie Interactive et Travel Technologie Interactive France.

7. Par lettres rectificatives du 29 septembre 2023, le rapporteur général a adressé une notification de griefs portant sur ces mêmes pratiques aux sociétés El Baze-Charpentier et SELARL BCM & Associés, mandataires-liquidateurs et administrateurs judiciaires de la société CAIRE désignés par jugement du tribunal mixte de commerce de Pointe-à-Pitre du 2 août 20236.

8. Par deux procès-verbaux signés le 12 juillet 2023, les sociétés Air Caraïbes, Groupe Dubreuil Aéro, Groupe Dubreuil, d’une part, et Aérogestion d’autre part, se sont engagées à ne pas contester les griefs qui leur ont été notifiés et à bénéficier de la procédure de transaction en application du III de l’article L. 464-2 du code de commerce7.

9. L’affaire a été examinée par l’Autorité lors de la séance des 24 et 25 juin 2024.

B. LE SECTEUR CONCERNE

10. Les pratiques constatées dans la présente affaire relèvent du secteur du transport aérien entre différentes îles de la zone des Caraïbes.

1. LES CARACTERISTIQUES DU SECTEUR AERIEN

11. Le transport aérien se caractérise par l’existence de règles internationales de fonctionnement fixées par l’Association du transport aérien international (ci-après « IATA »)8. L’IATA octroie ainsi à chaque compagnie aérienne un nom de code (par exemple 3S pour Air Antilles ou TX pour Air Caraïbes) et fixe le calendrier des programmes de vols de l’ensemble des compagnies selon un découpage en deux saisons (hiver et été) dont les dates charnières sont fixées aux jours des changements d’heure saisonniers en Europe.

12. Au niveau national, en application de l’article R. 330-8 du code de l’aviation civile, la Direction Générale de l’Aviation Civile (DGAC) reçoit de la part de chaque compagnie aérienne, un mois avant le début de chaque saison, un programme d’exploitation prévisionnel. Elle instruit ce dernier qui peut ensuite être mis en oeuvre si une suite favorable lui est donnée.

13. Le principal paramètre de concurrence entre les compagnies aériennes est celui du prix des billets. Le secteur aérien se caractérise par une forte transparence des prix puisque l’ensemble des conditions tarifaires associées à un billet d’avion, sur une période variable en fonction des compagnies, est visible par les concurrents sur les réseaux globaux de distribution des billets (ci-après « GDS », pour Global Distribution System)9. Il se caractérise également par un ajustement très fin des prix à la demande, grâce à des ressources (humaines et technologiques) allouées à la révision des tarifs. Cette méthode de gestion des tarifs (aussi appelée « revenue management » ou « yield management ») est souvent très sophistiquée et prend en compte un nombre important de variables telles que la classe tarifaire, la date d’achat des billets, l’horaire du vol, le type de voyageur ciblé. La sophistication de ces outils varie entre les compagnies, leur permettant d’en tirer un avantage concurrentiel sur la finesse de leur tarification.

14. Au-delà du prix du trajet, d’autres paramètres animent la concurrence tels que les conditions d’achat du billet (remboursable ou modifiable) ou les prestations associées à ce dernier (gratuité de services additionnels comme les bagages, la restauration, la priorité d’embarquement, etc.).

15. La taille et le maillage du réseau de liaisons aériennes constituent également un atout majeur pour les compagnies aériennes puisqu’en fonction de ce dernier elles pourront proposer des vols directs ou une importante diversité de correspondances. Pour densifier leur réseau, les compagnies concluent des accords de partage de code (également appelés « codeshare »). Ainsi, les compagnies vendent des billets (dans ce rôle, la compagnie sera désignée « marketing ») pour des vols opérés par une autre compagnie (alors désignée « operating »). Il existe une grande diversité d’accords de partage de code en fonction des modalités de mise à disposition des sièges et de rémunération.

16. La concurrence repose également sur la capacité offerte, c’est-à-dire le nombre de sièges offerts (ci-après également « SO »), terme qui désigne les sièges effectivement proposés à la vente sur les vols réellement opérés10.

17. D’autres paramètres de concurrence peuvent être mentionnés tels que la qualité du service, en particulier la ponctualité et la fiabilité des compagnies aériennes ainsi que le nombre et la qualité des fréquences proposées par chaque opérateur.

18. Les billets d’avion sont commercialisés directement par les compagnies aériennes ainsi qu’au travers d’une grande diversité d’intermédiaires comme les agences de voyages ou les tours opérateurs.

2. LES SPECIFICITES DU TRANSPORT INTER-ILES DANS LES CARAÏBES

19. Il ressort de pièces issues du dossier d’instruction datant de 2017 que le secteur aérien de la Caraïbe peut être décomposé en trois ensembles :

− le réseau intra-français, comprenant des liaisons entre Pointe-à-Pitre, Fort-de-France, Saint-Martin et Saint-Barthélemy, représentant environ 650 000 passagers par an ;

− le réseau franco-caribéen, constitué des lignes entre les Antilles françaises et la Caraïbe internationale, représentant environ 100 000 passagers par an ;

− le réseau intra-caribéen comportant toutes les liaisons de la Caraïbe internationale et représentant environ 1 million de passagers par an.

20. Les pratiques constatées dans la présente affaire concernent les liaisons suivantes :

− Pointe-à-Pitre / Fort-de-France (PTP / FDF) ;

− Pointe-à-Pitre / Saint-Martin (PTP / SFG-SXM) ;

− Pointe-à-Pitre / Saint-Domingue (PTP / SDQ) ;

− Pointe-à-Pitre / Sainte-Lucie (PTP / SLU) ;

− Fort-de-France / Saint-Martin (FDF / SFG-SXM) ;

− Fort-de-France / Saint-Domingue (FDF / SDQ) ; et

− Fort-de-France / Sainte-Lucie (FDF / SLU).

21. L’une des spécificités du transport dans les Antilles françaises est que l’acquisition d’avions pour le transport de passagers donne droit à des réductions ou déductions d’impôts substantielles pour les entreprises qui apportent des financements (qu’il s’agisse de l’entreprise qui exploite les avions ou de celles qui apportent les financements) au titre des investissements productifs neufs dans les départements d’outre-mer, conformément aux articles 199 undecies B et 217 undecies du code général des impôts11.

22. Selon les parties, ce type de transport inter-îles se caractérise par des vols plus fréquents et de courte durée ce qui entraîne des surcoûts logistiques, humains et financiers du fait de la répétition des décollages et atterrissages des appareils.

3. L’AJUSTEMENT DES PRIX PAR LES COMPAGNIES AERIENNES

23. Comme indiqué ci-avant, les tarifs des compagnies aériennes sont ajustés en fonction du taux de remplissage de l’avion selon les méthodes de revenue management. Ils sont aussi le plus souvent ajustés en fonction du type de passagers concernés, comme dans le cas des tarifs familles ou week-end (appelés « Sunday Rule » ou « SU ») ou en fonction des contraintes minimales de séjour (appelées « minimum stay » ou « MINSTAY »).

24. Un dispositif appelé « delay out » permet « de fermer automatiquement une classe à un délai donné, selon un schéma prédéterminé ». Air Antilles l’utilise afin « de contrôler l’accès au stock de places (…) pour l’ensemble du marché », c’est-à-dire vis-à-vis des compagnies avec lesquelles elle a signé un accord de partage de code et qui vendent des places sur ses vols12.

25. Un autre dispositif, nommé APEX (pour Advanced Purchase Excursion, ou voyage acheté en avance) permet de déterminer à l’avance le prix payé selon la date d’achat du billet. Les APEX les plus bas concernent les classes tarifaires les plus hautes et permettent qu’un passager qui achète son billet tardivement (par exemple trois jours avant le départ pour un APEX de trois jours) paie le prix le plus élevé. Au contraire, les APEX les plus élevés permettent de constituer un prix d’appel pour les passagers qui achètent leurs billets très à l’avance (par exemple au moins 60 jours avant le vol pour les APEX de 60 jours).

26. Les APEX constituent un instrument important du revenue management en permettant d’augmenter les prix des billets au fur et à mesure de l’approche de la date du départ.

C. LES ENTREPRISES CONCERNEES

1. AIR CARAÏBES

27. La société Air Caraïbes, immatriculée en Guadeloupe, exploite la compagnie aérienne du même nom. Elle est principalement active dans le transport aérien long-courrier entre la France métropolitaine et les Antilles via des vols opérés par sa société soeur Air Caraïbes Atlantique. Elle propose également des liaisons aériennes entre les îles des Caraïbes.

28. Aïr Caraïbes est détenue à plus de 97 % par la société Groupe Dubreuil Aéro (ci-après, « GDA »), elle-même filiale de la société Groupe Dubreuil. En plus d’Air Caraïbes, Groupe Dubreuil Aéro exploite deux autres compagnies aériennes : Air Caraïbes Atlantique et French Bee. Le groupe Dubreuil est également actif dans d’autres secteurs tels que l’automobile, le matériel pour le BTP, le machinisme agricole ou l’énergie. En 2023, son chiffre d’affaires consolidé s’élevait à 3,16 milliards d’euros.

2. AEROGESTION

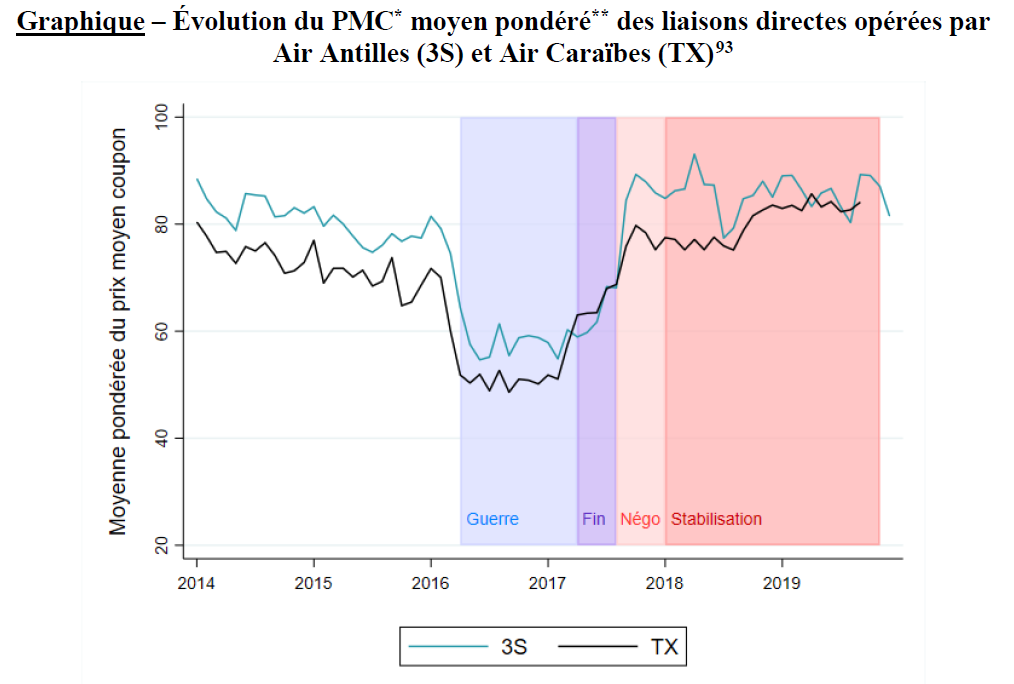

29. Aérogestion est le nom commercial de la société Miles Plus qui exerce une activité de conseil spécialisée dans le secteur aérien (tarification, analyses de marché, programmes d’avions, choix des flottes, etc.). Aérogestion fournit notamment des conseils à Air Caraïbes pour ses activités long-courrier et court-courrier.

3. COMPAGNIE AERIENNE INTER REGIONALE EXPRESS (« CAIRE ») ET LES SOCIETES MISES EN CAUSE AU TITRE DE LEURS LIENS AVEC CAIRE

30. Jusqu’en 2023, la société CAIRE exploitait une compagnie aérienne régionale moyen-courrier (fret et passagers) proposant des liaisons inter-îles dans la zone caribéenne sous le nom commercial Air Antilles et des liaisons intérieures en Guyane sous la marque Air Guyane.

31. La société CAIRE est détenue à hauteur de 36 % par la société Guyane Aéroinvest (ci-après « GAI »). Selon les informations les plus récentes disponibles dans le dossier d’instruction, le reste du capital était, de 2015 à 2019, détenu par quatre autres sociétés, Centrale d’Achat Guadeloupéenne YXOR (16 %), Soc Developp Transport Aérien Guyane (16 %), Stardust Investissements (5 %), Dimeco (4 %) et des personnes physiques13.

32. GAI est une société holding proposant également des prestations de conseil en lien avec l’industrie aéronautique, détenue à [90-100 %] par K Finance14. K Finance est une société holding détenue à [90-100] % par cinq membres de la famille Y, dont [10-30] % par M.Y15, le fondateur d’Air Antilles et Air Guyane16.

33. D’autres sociétés entretenant des liens capitalistiques et fonctionnels avec CAIRE et/ou ses sociétés mères ont été destinataires de la notification de griefs du 13 mars 2023 :

− Assist’Air Cargo (ci-après « AAC »), détenue à [90-100] % par K Finance et gérée depuis 2015 par M.Y, propose des services de transport de fret via les avions d’Air Antilles et de services à bord de restauration et sécurité à cette dernière17 ;

− Caraïbes Call Center (ci-après « CCC »), détenue à [90-100]% par K Finance, propose des services de domiciliation d’entreprises, de centre d’appels et d’agence de voyages18 ;

− ESCA Conseils (ci-après « ESCA »), dirigée par M.Y, détenue à [70-90] % par K Finance et à [20-30] % par AAC, propose des services de conseil en défiscalisation et montage financier en vue, notamment, de l’acquisition d’aéronefs ;

− Express Handling & Maintenance (ci-après « EHM »), détenue à [90-100]% par GAI, propose des prestations de services dans le domaine aéroportuaire, notamment en lien avec la maintenance des avions19.

34. La notification de griefs a également été adressée à la société Travel Technology Interactive (ci-après « TTI »), à sa filiale détenue à [90-100]% Travel Technology Interactive France (ci-après « TTI France ») et à la société Eurofinance Travel (ci-après, « EFT »). TTI, cofondée par M.Y, et sa filiale TTI France ont comme activité principale l’édition et la gestion de logiciels informatiques destinés au transport aérien cargo (Nexlog) et passager (Zénith). TTI est détenue à [50-60] % par EFT, elle-même détenue à [40-50] % par K Finance20 et à [0-10] % par M.Y21.

35. Le 2 août 2023, le tribunal mixte de commerce de Pointe-à-Pitre a ordonné l’ouverture d’une procédure de liquidation judiciaire concernant la société CAIRE avec une poursuite d’activité d’une durée de deux mois22. Les sociétés El Baze-Charpentier et SELARL BCM & Associés ont été respectivement désignées mandataires-liquidateurs et administrateurs judiciaires de la société CAIRE par ce jugement du 2 août 202323. Par jugement du 29 septembre 2023, ce même tribunal a ordonné la cession de certains actifs de la société CAIRE au bénéfice de la Collectivité de Saint-Martin et de la société CIPIM24.

D. LES PRATIQUES CONSTATEES

36. Avant de présenter les différents échanges constatés, qu’ils portent sur les prix ou sur l’offre, il convient d’exposer les outils de communication et appellations utilisés.

1. LES OUTILS DE COMMUNICATION ET APPELLATIONS UTILISES

a) Sur l’adresse « [email protected] »

37. Plusieurs courriels ont été adressés à partir ou à destination de l’adresse « [email protected] ».

38. M.X (Air Antilles) a déclaré que cette adresse, ne reprenant ni son nom, ni son prénom, lui a « peut-être » permis d’écrire à ses interlocuteurs chez Air Caraïbes et Aérogestion.25

39. Il a admis avoir utilisé cette adresse en juillet et août 2017 pour envoyer des propositions de programme conjoint26 et avoir continué à utiliser cette adresse en septembre 201727.

40. Les courriels remis par Air Caraïbes à la demande des services d’instruction lors des recueils de déclarations dans les locaux de cette société montrent que cette adresse a été utilisée au moins jusqu’au 9 novembre 201728.

41. Par ailleurs, M.X utilisait plusieurs adresses de messagerie « anonymes » pour communiquer avec Aérogestion et Air Caraïbes29.

b) Sur l’utilisation du nom de code « CV »

42. Air Antilles a également utilisé le signe « CV », en objet de courriel, pour transférer en interne des documents échangés avec Air Caraïbes relatifs à un projet de baisse d’offre et d’augmentation des tarifs.

43. Le thème du « CV » est en outre décliné jusqu’au titre des documents joints dans le courriel, par exemple, « commentaires CV Pauline Durantel.pdf » et « Retour de candidature 2017.pdf »30.

c) Sur l’utilisation des termes « compagnie 1 » et « compagnie 2 »

44. À plusieurs reprises, ont été utilisés, dans des échanges et documents saisis, les termes « compagnie 1 » et « compagnie 2 ».

45. Qu’il s’agisse des échanges entre Aérogestion et Air Antilles via l’adresse électronique [email protected] ou des documents échangés en interne chez Air Antilles, « compagnie 1 » désigne toujours Air Caraïbes et « compagnie 2 » Air Antilles.

46. Les codes « compagnie 1 » et « compagnie 2 » ont continué à être utilisés après les OVS de janvier 2018 et jusqu’en février 2019 dans des projets de programme portant sur l’année 2019.

2. LES ECHANGES SUR LES PRIX AVANT LA PERIODE DITE DE « GUERRE TARIFAIRE »

47. Il ressort de discussions internes à Air Antilles que des échanges ont eu lieu, de février à juin 2015, entre Air Antilles, d’une part, et Air Caraïbes et Aérogestion, d’autre part, portant sur les tarifs des billets d’avion et leurs conditions tarifaires. S’il ressort de ces discussions qu’une méfiance régnait entre les deux compagnies, ces échanges ont néanmoins effectivement mené à des engagements pris par Air Antilles relatifs aux conditions applicables aux tarifs.

48. Ainsi, dès février 2015 puis en mars de la même année, des échanges portant sur une augmentation des prix ont eu lieu entre Air Antilles, Air Caraïbes et Aérogestion31.

49. Par la suite, le 14 juin 2015, des messages internes à Air Antilles précisent que, lors d’un échange avec Air Caraïbes, cette dernière aurait expliqué avoir supprimé ses APEX du fait de l’absence de delay out chez Air Antilles vis-à-vis d’Air France. Il est ensuite précisé qu’Air Antilles s’est engagée auprès d’Air Caraïbes à remettre lesdits APEX et les delay out pour Air France32 :

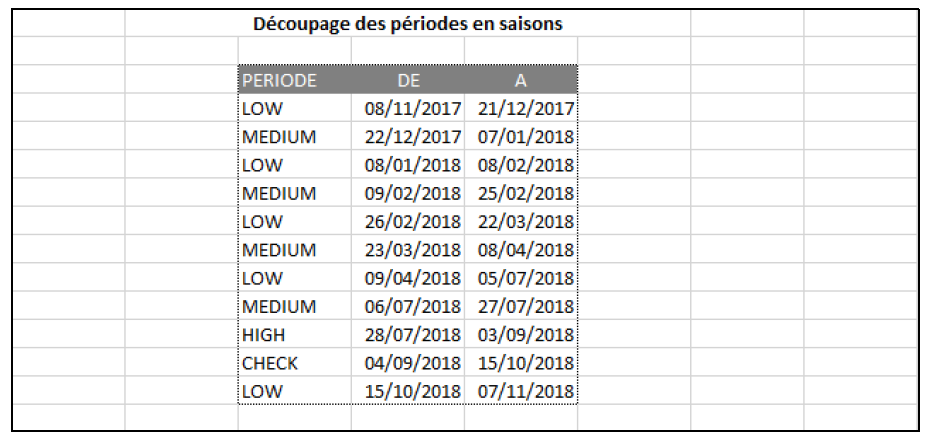

« M.Z a été tout raconter à TX...qui n’avait pas le temps de discuter avec lui!! […] Apparemment ca vient du fait que Dubre[u]il aurait pété une grosse gueulante sur leur perte de PDM et aurait demandé de creuser L’argument viendrait du fait qu’on a fait sauter les Delay Out pour AF. […] M.Z a demandé à ce qu’on les remette. Je m’y oppose et ai invoqué une raison technique […] m.z s’est engagé devant TX à remettre apex et DO pour demain. […] On ne peut pas se coordonner. C’est trop risqué. Ca peut couter cher […] Arretons de parler ensemble! » (soulignements ajoutés).

50. D’autres échanges ont eu lieu en juin 2015 entre Air Antilles et Air Caraïbes33. Les relations se sont ensuite dégradées34 et les échanges ont pris fin le 22 juin 2015 avant le début d’une période dite de guerre tarifaire comme l’indique un message d’un dirigeant de CAIRE :

« Je considère pour ma part qu’on n’a plus rien a se dire avec TX. Il faudra donc mettre une veille performante »35.

3. LES ECHANGES SUR LES PRIX DURANT LA PERIODE DITE DE GUERRE TARIFAIRE

51. Entre mars 2016 et mars 2017, une période dite de guerre tarifaire a eu lieu entre Air Antilles et Air Caraïbes. Il ressort d’un procès-verbal du conseil d’administration d’Air Antilles que sur l’exercice 2016, le tarif affaires a chuté de 50 % et le tarif loisir de 30 %, entraînant une hausse de 15 % du nombre de billets vendus mais une diminution des recettes de 6 millions d’euros36. Air Antilles considère cependant que cette guerre tarifaire « n’a pas changé le rapport de concurrence. Les parts de marché des deux compagnies concurrentes sont restées stables »37.

52. Une agence de voyages précise ainsi, à propos de cette période, qu’à « cette époque, lorsqu’une compagnie faisait un tarif promotionnel, nous recevions quelques heures après le même tarif inférieur au concurrent d’ 1€. En général, Air Caraïbes était à l’initiative du premier tarif attractif. »38

53. De septembre à décembre 2016, Air Antilles, Air Caraïbes et Aérogestion ont néanmoins, lors d’appels téléphoniques et de réunions, continué à échanger sur les tarifs des billets d’avion et leurs conditions tarifaires, et pris des engagements concernant lesdits tarifs.

54. En effet, dès le 26 septembre 2016, Air Caraïbes s’est rapprochée d’Air Antilles en sollicitant de cette dernière qu’elle remette en place des APEX et assurant qu’elle ferait de même ensuite39. Il ressort d’échanges internes d’Air Antilles que, le 10 octobre 2016, certains de ses salariés ont à leur tour sollicité la mise en place d’APEX auprès d’Air Caraïbes40. Air Caraïbes aurait accepté à condition qu’Air Antilles prenne l’initiative du processus :

« Bonjour messieurs, TX accepterait, selon M.A, de remettre des conditions sur la grille...à condition que nous initions le process. »41

55. Une rencontre entre Air Antilles et Air Caraïbes a eu lieu le 11 octobre 201642. Les deux compagnies ont, à cette occasion, abordé la question de la surcharge carburant (ou la « YQ ») et de sa mise en place43.

56. Trois échanges sur les tarifs ont également eu lieu entre Air Antilles et Air Caraïbes antérieurement au 3 décembre 2016, selon des échanges internes à Air Antilles. Il en ressort qu’Air Caraïbes restait ferme sur sa position de ne remettre les APEX qu’après avoir constaté qu’Air Antilles avait remis et conservé ses APEX pendant deux semaines. Air Antilles convenait alors de remettre les APEX à partir du 5 décembre 2016 et d’attendre jusqu’au 15 décembre 2016 pour vérifier si Air Caraïbes suivait :

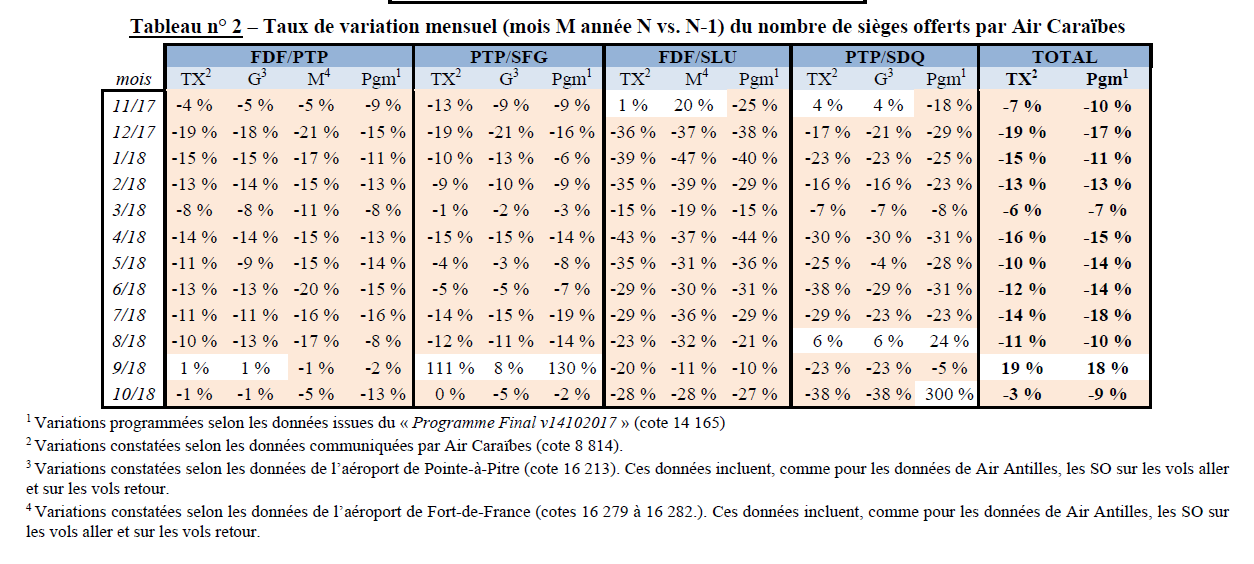

« Bon c’est pas gagné pour les apex […] M.B a déjeuné avec M.A qui était ok mais n’a rien compris et nous demande des choses inimaginables (…) M.C a rappelé M.B hier (…) En lui disant: […] " […] on peut pas diffuser avant d’être sûr que vous le fassiez aussi sur internet donc c’est pas grave on attend janvier pour voir et on diffusera après" […] En gros ils demandent à ce qu’on diffuse pendan[t] 2 semaines tout seuls .

- Tu connais ma position, je trouvais que ce n’étais pas le moment opportun à cause des pdm [parts de marché] de sept à nov, et qu’il valait mieux le tenter en février. La on risque de rater pour 6 mois. En tout cas si le 15/12 c pas bouclé il faut stopper.

- Ils ont pas compris le process […] Ils ont demandé à M.B qu’on diffuse pour la semaine prochaine […] Et qu’ils diffusent e[u]x seulement après […] Pour moi la limite c’est le 15 dec »44 (soulignements ajoutés).

57. Le 5 décembre 2016, Aérogestion a annoncé à Air Antilles qu’Air Caraïbes était favorable à la mise en place de l’APEX45.

58. Le 21 décembre 2016, quelques jours après la date limite fixée par Air Antilles pour s’assurer du suivi d’Air Caraïbes dans la mise en place de l’APEX, des courriels internes ont annoncé l’échec de la coordination46.

59. Air Antilles a estimé qu’il aurait fallu attendre mars 2017, le temps de reprendre des parts de marché47.

4. LES ECHANGES SUR LES PRIX APRES LA PERIODE DE GUERRE TARIFAIRE

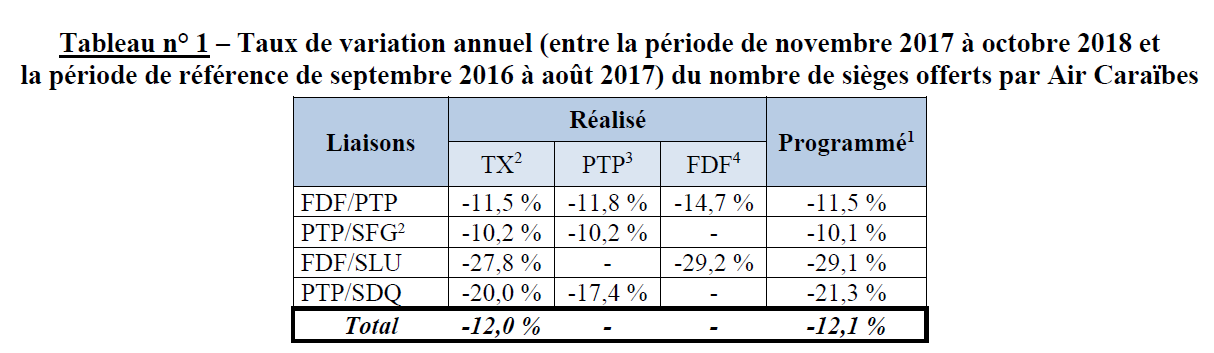

60. Afin de sortir de la période qu’elles considéraient comme « de guerre tarifaire », Air Antilles et Air Caraïbes se sont rapprochées pour négocier des accords de fixation des tarifs et des conditions tarifaires. Ces négociations ont démarré, comme anticipé par Air Antilles, en avril 2017 et les acquis ont été pérennisés par un accord de non-agression jusqu’en décembre 2019.

a) L’élaboration d’une grille tarifaire pour juillet 2017

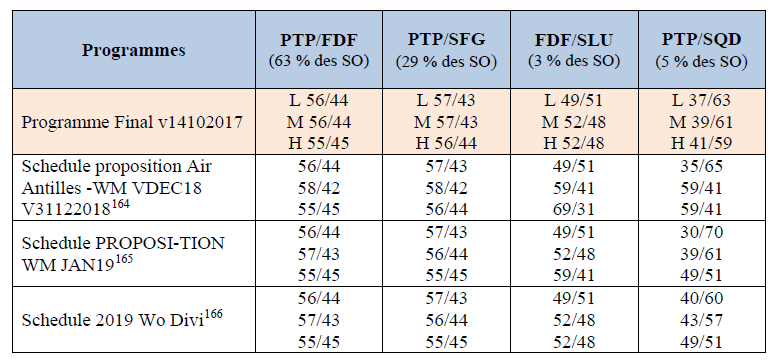

61. Il ressort d’échanges internes d’Air Antilles que les échanges entre Air Antilles et Air Caraïbes concernant la remise des APEX ont repris dès avril 2017, avec le concours d’Aérogestion :

« J’ai eu M.D [Air Caraïbes] (…) On avance dans la segmentation. (…) j’ai demandé 30/21/14/7/3/3/3.48

- Il est ok ?

- Oui (…) Il va tâter le pou[ls]des équipes (…) C’est aérogestion qui a fait les nouveaux tarifs segmentés. »49 (soulignements ajoutés).

62. Les négociations entre les deux compagnies se sont ensuite poursuivies en juin 201750 et ont abouti à la mise en place d’APEX à 14 jours dans un premier temps51. Une nouvelle rencontre a eu lieu entre Air Antilles et Air Caraïbes pour allonger les APEX et les porter à 60 jours avant le départ :

« AP60 sur un tarif sans bagage à 118 euros TTC AR franchement c’est pas choquant(…) M.D [Air Caraïbes] était en phase (…) C’est 60 ou rien (…) Donc soit ils.s’alignent soit on reporte »52.

63. Le 14 juin 2017, par courriel interne, Air Antilles a constaté qu’Air Caraïbes avait bien introduit les nouvelles contraintes de segmentation dans sa nouvelle grille tarifaire (dont les APEX), mais qu’en modifiant sa grille dans le système de réservation Amadeus (utilisé par de très nombreuses compagnies aériennes), elle avait supprimé les APEX sur deux classes tarifaires53. Des échanges internes d’Air Antilles montrent qu’ils ont cherché avec Air Caraïbes à remédier à cette suppression qui était une erreur54.

64. Un tableau de comparaison des APEX avant et après juillet 2017, intitulé « 3S-TX.xlsx »55 figure dans un courriel interne d’Air Antilles56. Celui-ci montre qu’Air Antilles a bien diffusé le 13 juin 2017, pour une mise en oeuvre à partir du 1er juillet 2017, les mêmes APEX (60/45/28/14/7/3) que ceux diffusés par Air Caraïbes dès le 14 juin 2017, pour une application au 1er juillet 2017 également. Ces APEX vont jusqu’à 60 jours, comme les deux compagnies s’y étaient engagées.

b) L’élaboration d’une grille tarifaire pour septembre 2017

65. Dès le 29 juin 2017, Air Antilles, Air Caraïbes et Aérogestion ont échangé à propos de leur politique tarifaire57 afin notamment de préparer une augmentation homogène de leurs grilles tarifaires (« buy up ») : « TX a trouvé l’idée du nouveau buyup séduisante on la met en place »58.

66. À la suite de ces échanges, Air Antilles a préparé une nouvelle grille tarifaire qui devait être appliquée à partir du 1er septembre 2017, comme en témoigne un courriel interne du 27 juillet 2017 ayant pour objet « Nouvelle grille au 1er septembre »59, lequel contient la nouvelle grille tarifaire intitulée « Tarifs FDF SFG SLU SDQ au 01092017 v0. xlsx »60. Cette nouvelle grille portait uniquement sur des augmentations de tarifs sur les liaisons en concurrence avec Air Caraïbes61.

67. Pour chacune de ces liaisons, on constate une hausse (ou « buy-up ») quasiment uniforme de la grille tarifaire déclinée en huit classes tarifaires :

− concernant PTP / FDF, un « buy up » de 29 euros sur presque toutes les classes ;

− concernant PTP / SFG, un « buy up » de 28 euros sur presque toutes les classes ;

− concernant FDF / SFG, un « buy up » de 28 euros sur presque toutes les classes ;

− concernant FDF / SDQ, un « buy up » de 32 euros sur la majorité des classes mais pouvant aller jusque 114 euros ;

− concernant PTP / SLU, un « buy up » de 38 euros sur presque toutes les classes ;

− concernant FDF / SLU, un « buy up » de 58 euros sur presque toutes les classes.

68. Des échanges de courriels entre le 28 juillet et le 1er août 2017 font apparaître qu’Air Antilles a constaté un « apaisement des relations avec TX »62 et considérait que si cette hausse des prix pouvait freiner les ventes, ils gagneraient « beaucoup plus au final »63.

69. Après avoir fait évoluer la grille pour inclure un tarif week-end64, Air Antilles a confié à TTI la nouvelle grille tarifaire à publier :

« Comme convenu, vous trouverez ci-joint les grilles de tarifs à importer dans ZT. J’ai créé les périodes correspondantes avec des dates fictives. Dès confirmation du succès des import (sic) je modifierai les dates de période comme suit :

-Période actuelle

-Révision de grille juillet 2017 jusqu’au 31 jul

-Révision de grille sept2017 du 01 sept 17 jusqu’au 21 sept 2032 »65.

70. Le 23 août 2017, Air Antilles, Air Caraïbes et Aérogestion ont échangé sur une proposition de grille tarifaire intitulée « Tarifs FDF SFG SLU SDQ au 01092017 v1.pdf »66. Ces échanges s’inscrivent dans la stratégie de dissimulation détaillée aux paragraphes 37 à 43 par l’usage de l’adresse [email protected] et du sigle CV utilisé en objet du courriel.

71. Un document intitulé « Commentaire EB.pptx », rédigé par Aérogestion67, constitue le retour d’Air Caraïbes et Aérogestion sur cette proposition de grille tarifaire. Cinq points sont abordés dans ce document : (i) l’introduction d’un tarif week-end (« Sunday rule »), (ii) les conséquences de ce tarif week-end, (iii) le tarif de la gamme tarifaire FFLEX, (iv) les conditions de la gamme tarifaire THE BEST et (v) l’APEX à 60 jours.

72. Un autre document intitulé « Retour de candidature 2017 »68 contient la réponse d’Air Antilles aux commentaires d’Aérogestion et Air Caraïbes.

73. Le 24 août 2017, Air Antilles a envoyé à Air Caraïbes une nouvelle grille tarifaire intitulée « Tarifs FDF SFG SLU SDQ au 11092017 v1.pdf »69 apportant des modifications en réponse à certains commentaires du document « Commentaire EB.pptx ».

74. Début septembre 2017, Air Antilles a décidé de publier sa nouvelle grille tarifaire et considérait son application primordiale, afin de sortir de la période de guerre tarifaire à laquelle elle estimait se livrer avec Air Caraïbes :

« 1- L’import des nouveaux tarifs le 10 septembre au soir heure de PTP.

C’est la priorité des priorités. Nous sortons d’une guerre tarifaire de 18 mois. Le marché devrait publier ses nouvelles grilles cette semaine pour une émission à compter du 11 septembre. Il devrait suivre la nôtre qui est déjà visible en GDS à partir de cette date et qui doit améliorer notre PMC de 30% par rapport à N-1.

Si on rate cette action, on repart pour plusieurs mois de guerre et de lourdes pertes. En effet s’ils constatent le lundi 11 à la première heure qu’on est moins chers en ZT qu’en GDS et donc moins chers qu’eux, on rompt la confiance et la guerre repart de plus belle »70.

75. Le 12 septembre 2017, par courriel interne ayant pour objet « GRILLES TARIFAIRE 3S », Air Antilles a fait circuler sa grille tarifaire : « [c]i-joint la grille de 3S valide à compter du 13 sept 17 »71.

76. La grille tarifaire, intitulée « TARIFS.xlsx »72, contenait des tarifs identiques aux trois précédentes grilles et des APEX identiques de 3 à 60 jours sur les liaisons en concurrence avec Air Caraïbes. Les seules différences avec la précédente grille tarifaire envoyée le 24 août 2017 à Air Caraïbes concernaient :

− le choix du tarif week-end pour les gammes tarifaires où l’option restait ouverte entre APEX et tarif week-end ;

− l’ajout d’une « farebasis »73 pour sept classes tarifaires ;

− la modification d’un APEX en classe M (28 jours au lieu de 14).

77. Cette nouvelle grille tarifaire ne concernait que les liaisons en concurrence avec Air Caraïbes74.

78. Le 15 septembre 2017, les deux compagnies ont modifié leurs tarifs : « [n]ouveaux tarifs depuis hier en ligne […] Tx a suivi »75.

79. Afin de faire respecter cette nouvelle grille tarifaire, Air Antilles a « fait pression sur Air France pour que cette dernière modifie sa politique tarifaire à la hausse, à travers une demande de renégociation du RSA en vigueur et des menaces de fermeture de certaines classes tarifaires en connexion avec les vols long courrier d’Air France »76. En effet, dès juillet 2017, Air Antilles a cherché à pousser Air France à augmenter ses prix77 et écrivait à cette dernière en novembre :

« Pour être plus clair: je ferme vos classes pour vous contraindre aux apex du point à point car vos grilles n’ont pas évolué, et ils sont très restrictifs (60/45/28/14/7/3), cela a pour effet secondaire de vous fermer drastiquement l’accès pour la connexion long courrier. »78

c) Accord de non-agression et modifications de la grille tarifaire

80. En novembre 2017, Air Caraïbes a contacté Air Antilles pour justifier de la nécessité de mettre en place une promotion tarifaire en raison d’une baisse constatée de la demande (donc d’un taux de remplissage des avions inférieur aux prévisions). Air Caraïbes souhaitait ainsi ne pas prendre Air Antilles au dépourvu tout en lui proposant de mettre en place cette promotion de manière conjointe79.

81. En décembre 2017, Aérogestion a contacté Air Antilles pour modifier la grille tarifaire de septembre afin de la rendre plus restrictive en imposant un séjour maximum de trois jours pour bénéficier du tarif week-end80 :

« Pour info j’ai eu un coup de fil de nos “amis” aujourd’hui (…) Ils veulent encore resserer (sic) la grille […] On va limiter le tarif week end pour qu’il ne soit pas utilisable pour des vacances mais uniquement pour des week end (sic)

- Yess (sic)

- C’est très bien […] C’est fait de notre côté […] Ca devrait être pareil chez eux demain »81 (soulignements ajoutés).

82. Enfin, à la suite de l’ouragan Irma, Air Antilles et Air Caraïbes ont maintenu leur accord de non-agression et ont échangé quant au « tarif compassionnel » à appliquer dans le cadre du « rapatriement humanitaire » et aux entités chargées des secours et de la reconstruction.

83. Concernant le tarif « rapatriement humanitaire », des échanges internes chez Air Caraïbes comme chez Air Antilles témoignent du caractère élevé du tarif proposé82. Air Antilles83 et Air Caraïbes84 affirment qu’elles se sont concertées à la demande des autorités préfectorales. Cette affirmation a été contredite par ces dernières85.

84. S’agissant du tarif pour les entités chargées des secours et de la reconstruction, des messages internes d’Air Antilles témoignent d’échanges avec Air Caraïbes86. Ces discussions, selon les déclarations d’Air Antilles87 et d’Air Caraïbes88, auraient pris place à la suite d’une réunion à la préfecture de Guadeloupe. Celle-ci affirme cependant que l’État n’a procédé qu’à des réquisitions89.

d) Les prix pratiqués par Air Antilles et Air Caraïbes sur les liaisons en concurrence

Les prix pratiqués jusqu’au 30 octobre 2018

85. Un document comparatif intitulé « COMPARATIF MC CC OCT18.xlsx »90, élaboré par Air Caraïbes, concernant les tarifs, les APEX et les conditions relatives aux tarifs week-end d’Air Caraïbes et d’Air Antilles montre qu’au 30 octobre 2018 :

− Air Antilles et Air Caraïbes ont, classe par classe, les mêmes tarifs au centime près (à l’exception d’une classe de tarifs sur la liaison PTP / SDQ qui présente un écart de prix de trois euros et de deux classes de tarifs sur les liaisons FDF / SFG et FDF / SDQ avec deux euros d’écart) ;

− par rapport à la grille tarifaire en vigueur à partir de décembre 2017 (la grille de septembre 2017 modifiée conjointement entre Air Antilles et Air Caraïbes fin décembre 2017)91, des « buy up » ont été mis en place sur toutes les liaisons en concurrence à l’exception de la liaison PTP / FDF (qui a vu ses tarifs diminuer uniformément de 0,27 euro) avec des hausses de :

− 1,36 euro sur la liaison PTP / SFG ;

− 1,18 euro sur la liaison FDF /SFG ;

− 13,13 euros sur la liaison PTP / SDQ ;

− 12,19 euros sur la liaison FDF / SDQ ;

− 0,82 euro sur la liaison FDF / SLU ;

− 0,86 euro sur la liaison PTP / SLU ;

− par rapport à la grille tarifaire en vigueur à partir de fin décembre 2017, les tarifs week-end sont positionnés sur les mêmes classes tarifaires et sont également contraints par des « maximum stay » de trois jours (« 3JRS »), et les APEX à 3/7/14/28/45/60 jours sont toujours présents.

Les prix pratiqués jusqu’au 31 décembre 2019

86. Le graphique suivant présente l’évolution de la moyenne des prix moyens coupons (ci-après « PMC »)92 mensuels d’Air Antilles et d’Air Caraïbes pour toutes les liaisons directes en concurrence : PTP / FDF, PTP / SFG (SXM), PTP / SDQ, FDF / SLU. En ce qui concerne les trois liaisons indirectes (FDF / SFG via PTP, FDF / SDQ via PTP, et PTP / SLU via FDF), les lacunes concernant les données relatives au nombre de sièges offerts ne permettent pas de les inclure dans l’analyse.

87. Après une période de baisse modérée des prix en 2014 et 2015 (baisse de l’ordre de 10 % en deux ans), la période dite de guerre des prix (de mars 2016 à mars 2017) a fait fortement chuter les PMC des deux compagnies, avec, selon les liaisons, des baisses de l’ordre de 20 à 40 % en l’espace de quelques mois. Dès avril 2017 et la reprise des échanges sur les prix, les PMC connaissent une très forte hausse (de 30 à 80 % selon les liaisons) et atteignent des niveaux supérieurs à ceux observés avant mars 2016, voire même supérieurs à ceux de début 2014. Les prix se stabilisent ensuite sur un plateau haut jusqu’à la fin 2019.

5. LES ECHANGES POSTERIEURS A LA PERIODE DITE DE GUERRE TARIFAIRE RELATIFS AU PARTAGE D’OFFRE

88. En parallèle de leur négociation commune sur les tarifs et les autres conditions tarifaires, Air Antilles et Air Caraïbes ont également cherché à négocier un accord de baisse d’offre et de partage de créneaux horaires de vols. Cette négociation a démarré en juin 2017 et l’accord auquel sont parvenues les parties a été pérennisé, grâce à un pacte de non-agression, au moins jusqu’au 31 octobre 2019.

a) Le rapprochement en vue de négocier un accord

89. Des échanges internes à Air Antilles du 16 juin 2017 témoignent de la reprise des négociations entre Air Antilles et Air Caraïbes :

« Bon pour les negos avec tx, il faudrait que tu cadres M.Z. Il part dans tous les sens.

- M.Z n’a qu’une délégation de ma part c de répondre que JE suis prêt à regarder une collaboration.

- Je suis sûr que tu vois où je veux en venir. Pas de précipitation. Il est déjà en train de prévoir les meeting (sic) et une propal

- En effet j’ai donc donné mon accord pour un meeting

- Oui, mais il faut cadrer les choses. […] Attention à ce qui se dit et ce qu’on propose. Il veut déjà proposer un schedule. […] 8 avions. Horaires différenciés, etc.

- ???

- On est concurrent! »94

90. En vue de ce rapprochement et en préparation d’une rencontre avec Air Caraïbes, il ressort d’échanges internes qu’Air Antilles travaillait sur des propositions concrètes permettant de mettre en place un programme de vols commun à Air Antilles et Air Caraïbes95.

91. Une première réunion entre les deux compagnies aériennes a eu lieu le 29 juin 201796 lors de laquelle Air Antilles a proposé de mettre en commun les flottes d’Air Antilles et d’Air Caraïbes sur les liaisons en concurrence afin de dégager un avion de réserve qui permettrait aux deux compagnies d’être présentes sur de nouvelles liaisons inter-îles dans le secteur des liaisons caribéennes internationales97.

92. À la suite de cette réunion, Air Antilles a travaillé sur l’élaboration d’objectifs de remplissage associés à des objectifs de baisse du nombre d’heures de vol, de sièges offerts et de fréquences pour chacune des deux compagnies98. Elle en a déduit que la baisse d’offre envisagée permettrait d’augmenter le PMC en l’absence de toute concurrence agressive, en raison de l’amélioration sensible du taux de remplissage des avions et grâce au « revenue management »99, c’est-à-dire grâce à l’optimisation des recettes rendue possible par la segmentation en différentes classes tarifaires et à la fermeture des classes de tarifs les plus économiques au fur et à mesure du remplissage de chaque vol100.

93. Air Caraïbes et Aérogestion ont également étudié en interne la stratégie à adopter dans le cadre du rapprochement avec Air Antilles101. Un document intitulé « compar pgm TX 3S2.xlsx »102, réalisé par Air Antilles en vue de la prochaine réunion avec Air Caraïbes, qui porte sur les quatre tronçons en concurrence, propose pour chaque tronçon des objectifs de remplissage associés à des objectifs de baisse du nombre d’heures de vol, de sièges offerts et de fréquences.

94. Une nouvelle réunion a eu lieu entre Air Antilles, Air Caraïbes et Aérogestion le 20 juillet 2017 actant une réduction de l’offre de chaque compagnie pour la saison d’hiver 2017/2018 comme indiqué dans le compte-rendu de réunion échangé en interne chez Air Caraïbes ainsi qu’avec Aérogestion103.

« Suite à la réunion de ce jour, il en ressort que nous pouvons avancer sur les problématiques suivantes dans un premier temps :

1/ Coordination et harmonisation programme sur les lignes PTP/FDF et PTP/SFG, ou la surcapacité programme globale base annuelle des deux compagnies seraient équivalente à 1000 HDV sur la première ligne, et 700 HDV sur la deuxième ligne ; chiffrage bien sûr à confirmer de notre côté.

L’idée serait de travailler sur la diminution de l’offre sur les plages horaires journée, en maintenant l’offre matin et soir, en respectant la notion de saisonnalité.

Pour ces deux lignes, on ne vise pas de code share à ce stade.

2/Travailler sur une base de code share et réduction d’offre globale sur PTP/SDQ, ou la surcapacité globale serait de l’ordre de 500 HDV, avec comme objectif maintien de 2 vols TX en BS et 3 vols TX en HS (à valider bien entendu).

3/ Décider comment se répartit la diminution de ces 2200 HDV entre les compagnies et en fonction de quelles critères la répartition s’établit.

4/ Voir comment, sur la base d’un code share, faire évoluer la liaison FDF/SLU pour la passer en quotidien.

5/ Analyser et chiffrer le gain engendré pour TX du à cette limitation de l’offre et à l’augmentation du PMC liée.

Pour ces quatre points, l’objectif est de lancer ces nouveaux programmes pour saison hiver 2017/2018 »104 (soulignements ajoutés).

b) La détermination du programme

95. La réduction des capacités ayant été entérinée, Air Antilles, Air Caraïbes et Aérogestion ont ensuite, en interne et dans le cadre de réunions, déterminé un programme de réduction et partage de l’offre sur les différentes liaisons.

96. Une première réunion en ce sens a eu lieu le 2 août 2017 entre Air Antilles et Air Caraïbes105. Air Antilles a préparé cette réunion en amont et prévoyait initialement une baisse de capacité de 15 % et une augmentation du PMC d’environ 6 % sur les lignes en concurrence avec Air Caraïbes106. Sur cette base, Air Antilles a préparé un programme intitulé « programme TX-3S.xlsx »107, lequel comprend sept avions soit l’intégralité des flottes d’Air Caraïbes (trois ATR 72) et d’Air Antilles (trois ATR 42 et un ATR 72108) sur les liaisons en concurrence. Des modifications ont été apportées à ce programme à la suite de la réunion du 2 août 2017, comme en témoignent des échanges internes d’Air Antilles109.

97. Une deuxième réunion entre Air Antilles et Air Caraïbes a eu lieu le 24 août 2017110. Lors de cette réunion, ont notamment été abordés le programme commun afin de mettre en place une baisse de capacité et de partager les créneaux horaires sur les tronçons en concurrence ainsi que la coordination sur les régulations comme en témoignent les échanges du 22 août 2017 entre les dirigeants d’Air Antilles en préparation de cette réunion :

« Programme, offre, prix […] À partir de la saison hiver Je t’envoie ce soir la propal que j’ai faite […] A mon avis tx voudra plus mais j’ai gardé les arguments pour plus tard […] Ils devaient me faire un retour hier mais je pense qu’ils ne trouvent pas mieux […] On fait voler 4ATR sur le réseau commun, TX en fait voler 2,25 […] -15% d’offre chacun (…) Qualité horaire […] Le[s] horaires nobles sont identiques pour les deux […] Sdq 7/7, 5/7 pour 3s, 7/7 en pointe (…) Slu 7/7 à deux sur des horaires comparables […] On partage slu et bgi [principal aéroport de la Barbade] pour la connexion […] Mais pas le reste

- Pas sdq?

- A voir […] Pour le moment non […] Le but c’est pas qu’ils continuent sdq […] On leur montre l’intérêt sur le reste et les fait arreter sdq […] M.E n’a aucun scrupule à arrêter […] Je pense qu’il n’en veut plus […] Il l’a répété plusieurs fois à M.Z quand on était chez eux.

- […]

- Voilà […] Pour la partie régulations […] Il faudra trouver une méthode (…) Un volume fixe d’échange […] Pas de cash out […] Un échange de 300h/an […] Ou autre […] Au delà de ce volume on arrête […] Le 28 on aura pas tout finalisé […] Mais le programme et les principes doivent l’être »111 (soulignements ajoutés).

98. La proposition de programme, intitulée « Programme TX-3S v120817.pdf »112, envoyée par Air Antilles à Air Caraïbes préalablement à la réunion du 24 août 2017, a également été transférée en interne chez Air Antilles113. Ces échanges s’inscrivent de nouveau dans la stratégie de dissimulation détaillée aux paragraphes 37 à 43 par l’usage de l’adresse électronique [email protected] et du sigle CV utilisé en objet du courriel.

99. Cette proposition de programme contient deux planches de programmes de vols en période basse (« low ») et en période de base (« medium ») concernant les sept avions d’Air Antilles et d’Air Caraïbes sur les tronçons en concurrence, ainsi qu’un fréquencemètre (les fréquences hebdomadaires de vol) et un bilan global de l’offre en fréquences, en heures de vol et en sièges offerts sur douze mois.

100. Air Caraïbes et Aérogestion ont fait un retour sur cette proposition de programme le 23 août 2017114. Un document intitulé « commentaires CV Pauline Durantel.pdf » contient des commentaires d’Aérogestion ayant trait (i) aux données du tableau « compar pgm TX 3S2.xlsx »115 réalisé par Air Antilles et présenté à Air Caraïbes lors de la réunion du 20 juillet 2017, (ii) à la « coordination sur les régulations », présentée par Air Antilles à l’issue de la réunion du 20 juillet 2017 et (iii) à des « planches programme et les fréquencemètres » faisant référence au document intitulé « Programme TX-3S v120817.pdf »116.

101. Air Antilles a ensuite répondu aux commentaires d’Aérogestion dans un fichier intitulé « Retour de candidature 2017.pdf »117.

102. À la suite de ces échanges, un nouveau document intitulé « Programme TX-3S v240817.pdf »118 a été élaboré. Ce nouveau programme comprend (i) un bilan global de l’offre prévisionnelle en fréquences, heures de vol et sièges offerts avec un fréquencemètre et (ii) des planches programme pour les périodes basses (« low », 20 semaines) et de base (« medium », 14 semaines) ainsi qu’une planche programme pour la période de maintenance des avions (période dite « check C ») de la « compagnie 2 ». Il fait notamment apparaître une offre globale en baisse du nombre de sièges offerts pendant la saison de l’ordre de 3 % (de 1 005 600 à 978 996 sièges).

103. Il ressort d’échanges internes qu’Air Antilles a produit, à la suite de la réunion du 24 août 2017, une nouvelle proposition de programme119, enregistrée sous le titre « Programme TX-3S v260817.pdf »120. Le document contient des objectifs annuels de réduction de capacité pour l’offre globale ainsi que par liaison :

− baisse globale annoncée des fréquences de 14 % pour Air Antilles et Air Caraïbes, même si le programme présenté ne permet d’atteindre qu’une baisse de 12 % par rapport à la base de référence 2017 ;

− baisse globale annoncée des heures de vols de 14 % pour Air Antilles et Air Caraïbes, même si le programme présenté ne permet d’atteindre qu’une baisse de 13 % par rapport à la base de référence 2017 ;

− baisse globale annoncée du nombre de sièges offerts de 14 % pour Air Antilles et Air Caraïbes, même si le programme présenté ne permet d’atteindre qu’une baisse de 12 % par rapport à la base de référence 2017.

104. Dans les trois cas, l’effort est à peu près également réparti entre Air Antilles et Air Caraïbes (à un ou deux points de pourcentage près à chaque fois).

105. Une troisième réunion ayant pour objet « Programme, offre, prix (…) À partir de la saison hiver » a eu lieu le 28 août 2017 entre Air Antilles, Air Caraïbes et Aérogestion121.

106. À la suite de cette réunion, un nouveau programme, intitulé « Programme TX-3S v290817.pdf »122, est venu amender le « Programme TX-3S v260817.pdf » avec des modifications concernant les planches programme mais avec des objectifs de baisse de capacité très similaires.

107. Le 6 septembre 2017, Air Caraïbes a organisé une présentation interne reprenant les éléments en cours de négociation avec Air Antilles123.

108. À la suite d’une réunion du 8 septembre 2017124, Air Antilles a créé une nouvelle version du programme conjoint avec Air Caraïbes, intitulé « Programme Final v11092017.xlsx »125, sous le même format que les versions précédentes avec des planches programmes (comprenant désormais en sus un programme coordonné haute saison - « high ») et un bilan des objectifs de baisse de capacité à atteindre.

109. Une présentation d’Air Antilles, envoyée en interne le 12 septembre 2017, reproduit le tableau de bilan d’offre du « Programme Final v11092017.xlsx »126. La présentation expose les gains à attendre d’une mise en place du « programme structurel », le dispositif de « coordination sur les régulations » en faisant partie. La présentation aborde ensuite la méthode et les résultats de la répartition des créneaux horaires entre Air Antilles et Air Caraïbes127.

110. À titre d’exemple, sur le tronçon PTP / FDF, à l’exception des horaires du matin, le programme permet aux deux compagnies d’occuper à tour de rôle les créneaux les plus rémunérateurs et ainsi d’éviter une concurrence frontale sur une partie des créneaux horaires. Ce « programme structurel » correspond donc à ce qu’Air Caraïbes appelle le « programme cadencé »128, c’est-à-dire un programme où les compagnies se répartissent les créneaux horaires.

111. Pour finir, la présentation aborde les principes directeurs du programme conjoint, dont :

− une « baisse d’activité relative Cie1 vs Cie2 homogène (-x% d’heures de vol) » ;

− une « qualité horaire comparable (autant de fréquences sur les horaires nobles, autant sur les moins bons horaires) » ;

− « [r]enoncer à certains jours de fonctionnement historiquement forts pour une Cie dans le cas de vols rendus quotidiens à deux ».

112. Il ressort d’échanges internes d’Air Antilles qu’Air Caraïbes s’est opposée au programme proposé du fait de l’affectation d’un avion d’Air Antilles sur la liaison PTP / SFG129. Une contreproposition a ensuite émané d’Aérogestion lors d’un entretien ayant eu lieu le 20 septembre 2017130 à la suite duquel Air Antilles et Air Caraïbes ont échangé sur leurs parts d’offres respectives afin de recalculer leurs nombres de sièges offerts131.

113. Des messages internes d’Air Antilles témoignent de négociations en cours avec Air Caraïbes du fait de leur « nouvel avion » qui vient augmenter leur offre et repose la question de l’affection des avions sur les différentes liaisons132. Air Antilles a tenté de maintenir sa position d’une baisse d’offre équivalente en heures de vol, alors qu’Air Caraïbes a souhaité conserver une référence de baisse de capacités en sièges offerts plutôt qu’en heures de vol133.

114. Le 23 septembre 2017, Air Antilles a estimé avoir trouvé une solution et préparé une nouvelle version de programme conjoint134 adressée à Aérogestion et Air Caraïbes le 25 septembre 2017135. Ce nouveau document, intitulé « Programme v240917 », prévoit l’affectation de l’ATR 72 non plus sur la liaison PTP/SFG mais sur la liaison PTP/SDQ136. En outre, les pourcentages de baisse du nombre d’heures de vol prévus pour Air Antilles et Air Caraïbes dans ce programme correspondent aux pourcentages indiqués dans leurs échanges précédents, soit respectivement 17 % et 14 %137.

115. Ce nouveau programme a fait l’objet de discussions lors d’une réunion du 26 septembre 2017 impliquant Air Antilles, Air Caraïbes et Aérogestion138. À la suite de cette réunion, Air Antilles a travaillé sur un programme, intitulé « Programme v270917.pdf », qu’elle a mis en ligne139.

116. Le 29 septembre 2017, par courriels ayant pour objet « Confirmation de validation Programme », le programme conjoint prévu pour débuter le 7 novembre 2017 a été validé140. Il s’agit de la nouvelle version du programme intitulée « Programme v290917.pdf »141 comprenant des modifications souhaitées par Air Caraïbes142.

c) Le programme final

117. Le 16 octobre 2017, Air Antilles a diffusé en interne le programme conjoint avec Air Caraïbes143. Ce nouveau programme, le « programme Final V14102017 », est proche du programme précédent du 29 septembre 2017 avec une harmonisation de la réduction de capacité en nombre de sièges offerts à 12 % pour chacune des deux compagnies (contre 13 % pour Air Caraïbes à l’origine).

118. Le document présente un calendrier précis d’application du programme : du 8 novembre 2017 au 7 novembre 2018. Le calendrier détaille les périodes d’application des planches programme « [c]heck », « low », « medium » et « high » :

119. Il ressort également de ce programme qu’Air Caraïbes prévoyait d’amorcer de manière régulière une baisse significative d’offre dès novembre 2017 tandis qu’Air Antilles ne voyait son offre diminuer de manière très importante qu’à partir de février 2018.

d) La mise en oeuvre du programme

120. Air Antilles a travaillé en interne sur la mise en place de ce « programme Final V14102017 » et notamment sur la question de la gestion du personnel navigant, comme en témoignent des échanges internes144.

121. Le 21 octobre 2017, Air Antilles informait Air Caraïbes de la mise en place de ce programme :

« Nous avons déjà bien avancé dans la mise en ligne. Qqles jours étaient déjà néanmoins bien engagés sur les vols qui ne sont plus quotidiens mais qu’on supprime (ex:sdq) avant le 31/12. Je vous propose qu’on partage chacun le volume de legs maintenus quitte à les compenser par la suite. »145

122. Début novembre 2017, Air Antilles s’inquiétait de ce qu’après avoir elle-même « correctement diffusé », Air Caraïbes ne fasse pas de même146. Elle a finalement eu confirmation qu’Air Caraïbes avait bien mis son programme en ligne :

« Tx a parfaitement diffusé son programme …à partir du 27/11 […] Donc on est les seul[s] à baisser l’offre du 20 au 26 inclus »147.

123. Il apparaît donc qu’Air Antilles a diffusé le « Programme Final v14102017 » le 4 novembre 2017, pour une baisse d’offre à partir du 20 novembre 2017, tandis qu’Air Caraïbes a diffusé « parfaitement » le « Programme Final v14102017 » le 14 ou le 15 novembre 2017, pour une baisse d’offre à partir du 27 novembre 2017, soit avec une semaine de décalage dans l’application du programme.

124. Des échanges internes d’Air Antilles confirment cette mise en oeuvre : « [o]n a augmenté le pmc de 50% et réduit l’offre de – 10% »148, « [o]n a commencé la réduction d’offre le 20 novembre »149. De plus, l’agence chargée de réaliser les campagnes de communication d’Air Antilles estimait qu’il était important d’annoncer la nouvelle offre long-courrier entre Paris et Pointe-à-Pitre (en partage de code avec Corsair) afin de rendre plus discrètes la baisse d’offre et la diffusion simultanée du programme conjoint par Air Caraïbes :

« Je pense que le fait d’annoncer Corsair au moment où on reduit l’offre et où les programmes changent simultanément permettra de noyer le poisson. »150

125. En ce qui concerne Air Caraïbes, un compte-rendu de son comité exécutif du 14 novembre 2017 confirme qu’elle a diffusé son nouveau programme autour de cette date151.

126. De même, en ce qui concerne le programme de la saison été 2018, un courriel envoyé par la responsable des programmes d’Air Caraïbes en interne, ainsi qu’aux aéroports concernés, ayant pour objet « PROGRAMME CC-MC ETE 2018 » avec en pièce jointe un document intitulé « PROGRAMME S18.xlsm », confirme non seulement que le programme envoyé est quasi-identique152 au « Programme Final v14102017 », mais encore que sa période d’application débute le 25 mars 2018 (jusqu’au 27 octobre 2018).

127. Par la suite, Air Antilles a souhaité obtenir une modification du programme conjoint avec Air Caraïbes153. Cela ressort notamment d’échanges internes à Air Antilles du 28 décembre 2017 :

« [J]e négocie les quelques modifes ptpfdf, ptpsfg et ptpsdq avec tx Ca il y a des impacts sur l’offre »154.

« Bon, vu le msg de M.Z, il ne maîtrise vraiment pas le pgm...ni actuel, ni les leviers (…) Je te ferai un brief demain matin sur le pgm ce sera plus simple (…) Mais en deux mots tu as deux slides. Le premier c’est le pgm actuel le deuxième c’est la proposition (…) Le fait de sortir le 72 de SDQ a un impact positif sur l’offre 3S, qui ne sera pas accepté par TX, d’où les ajustements que je propose qui à la fois améliorent notre qualité horaire et à la fois permettent de conserver notre part d’offre (…) Le seul transit que je supprime c’est 2x/semaine FDFPTPSDQ qui passe en connexion su[r] le FDFPTP du FDFPTPSFG »155 (soulignements ajoutés).

« Ci-joint le programme revu ce soir et minimisant les impacts sur l’existant et sur la négo à mener avec TX. La variation d’offre 3S est insignifiante sur FDFPTP. »156

128. Ces éléments montrent que, dans la continuité du programme conjoint, Air Antilles a continué à proposer une baisse d’offre identique à celle d’Air Caraïbes en pourcentage du nombre de sièges offerts.

e) Données relatives à l’offre de novembre 2017 à octobre 2018

La baisse d’offre mise en place par Air Caraïbes

129. Air Caraïbes reconnaît :

− avoir mis en place une baisse d’offre importante et pérenne lors de la saison hiver 2017157 ;

− avoir appliqué un programme mi-novembre 2017 quasi-identique au « programme Final v14102017 »158.

130. Conformément aux tableaux ci-dessus, les données transmises par Air Caraïbes et par les aéroports concernés confirment la mise en oeuvre d’une baisse d’offre de 12 % sur l’ensemble des tronçons en concurrence avec Air Antilles, telle que prévue par le « Programme Final v14102017 ».

131. Ces données montrent également qu’Air Caraïbes a respecté, tronçon par tronçon, les pourcentages de baisse d’offre tels que prévus par le « Programme Final v14102017 ». Ainsi, la capacité offerte baisse dès le mois de novembre 2017 sur les deux principaux tronçons (PTP / FDF et PTP / SFG) et, de manière globale, dès le mois de décembre 2017 – et jusqu’au mois d’octobre 2018 – à l’exception du mois de septembre 2018. Néanmoins, en ce qui concerne le mois de septembre 2018, la hausse d’offre constatée sur PTP / SFG était également prévue par le « Programme Final v14102017 ». Ainsi, chaque variation mensuelle de l’offre prévue par le « Programme Final v14102017 » a été respectée.

La baisse d’offre mise en place par Air Antilles

132. Les données relatives au nombre de sièges offerts transmises par Air Antilles à la demande des services d’instruction le 31 juillet 2020 et le 28 juillet 2021 indiquent une baisse d’offre importante à partir de février 2018, et une hausse d’offre parfois très importante sur certaines liaisons en novembre et décembre 2017. Si les hausses concernant le mois de novembre 2017 peuvent s’expliquer par le fait que le « programme Final v14102017 » n’a été diffusé que mi-novembre 2017 avec une date d’application au 20 novembre 2017, les données du mois de décembre 2017 présentent des écarts importants au regard des indices précités.

133. Les services d’instruction ont donc demandé aux aéroports concernés la transmission de leurs données. Or, il apparaît que les données transmises par leurs soins 159 :

− diffèrent parfois jusqu’à plus de 100 % des données transmises par Air Antilles ;

− témoignent d’une baisse d’offre conséquente dès novembre/décembre 2017.

134. Les données mensuelles communiquées par les aéroports confirment la mise en place d’une baisse d’offre progressive, globalement proche de celle prévue par le « Programme Final v14102017 ».

135. Il existe parfois des écarts significatifs au niveau mensuel, consistant généralement en un report de la baisse sur les mois suivants, de sorte que les données les plus pertinentes sont les données annuelles qui permettent de vérifier l’atteinte ou non des objectifs de baisse d’offre à l’issue de la période d’application du « Programme Final v14102017 ».

136. Ainsi, en ce qui concerne l’analyse des variations observées entre la période de référence et la période d’application du « Programme Final v14102017 » :

− sur le tronçon PTP / FDF, Air Antilles a diminué sa capacité par rapport à la période de référence de 11,7 % à 12,3 % selon les aéroports (11,5 % selon Air Antilles), conformément au « Programme Final v14102017 » qui prévoit une baisse annuelle de 11,9 %. Les données communiquées par les aéroports confirment que le rythme mensuel de baisse prévu par le programme final a été respecté sur ce tronçon, qui est le tronçon le plus important (une baisse dès novembre 2017 et plus importante à partir de février 2018) ;

− sur le tronçon PTP / SFG, alors que le « Programme Final v14102017 » affiche un objectif annuel de baisse de 9,4 %, les données transmises par Air Antilles montrent une baisse annuelle par rapport à la période de référence de 6,5 % et celles transmises par l’aéroport de Guadeloupe une baisse de 5,7 %. Les données communiquées par l’aéroport de Guadeloupe confirment la légère baisse prévue par le « Programme Final v14102017 » concernant le mois de décembre 2017. Les données communiquées par Air Antilles, comme celles communiquées par l’aéroport de Guadeloupe, confirment la forte baisse à partir du mois de mars 2018 ;

− sur le tronçon FDF / SLU, alors que le « Programme Final v14102017 » affiche un objectif de baisse de 18,9 %, les données transmises par l’aéroport de Guadeloupe confirment une baisse mais nettement plus faible (- 5,8 %) alors que les données d’Air Antilles indiquent une hausse de capacité de 3,1 %. Au niveau mensuel, les données de l’aéroport, contrairement à celles communiquées par Air Antilles, confirment la mise en place d’une baisse d’offre très importante dès le mois de novembre 2017, telle que prévue par le « Programme Final v14102017 » ;

− sur le tronçon PTP / SDQ, alors que le « Programme Final v14102017 » affiche un objectif de baisse de 19,5 %, les données transmises par Air Antilles comme par l’aéroport de Guadeloupe confirment l’atteinte de l’objectif (- 19,3 % selon Air Antilles et - 17,3 % selon l’aéroport). Les données mensuelles transmises par Air Antilles et l’aéroport montrent que si Air Antilles n’a pas respecté les objectifs importants de baisse d’offre fixés en novembre et décembre 2017, le décalage est néanmoins rattrapé dès les mois suivants.

f) Le respect des parts de marché d’octobre 2018 à octobre 2019

137. Air Caraïbes affirme que les programmes pour les saisons hiver 2018 et été 2019 n’ont subi que très peu de modifications par rapport aux programmes des saisons hiver 2017 et été 2018 : « [l]es programmes hiver 2018 et été 2019, ont été respectivement construits sur la base de ceux des saisons hiver 2017 et été 2018, moyennant quelques réajustements apportés »160, comme le confirme la courte liste des ajustements effectués et les programmes transmis par Air Caraïbes161.

138. En ce qui concerne Air Antilles, tant les projets de programme saisis lors des OVS réalisées en octobre 2021 au domicile de son directeur général délégué que les documents transmis par les aéroports de Pointe-à-Pitre162 et de Fort-de-France163 montrent que les programmes d’Air Antilles postérieurs à octobre 2018 font toujours référence au programme d’Air Caraïbes et contiennent un bilan d’offre commun sous le même format que le « Programme Final v14102017 », avec notamment l’indication pour la « compagnie 1 » et la « compagnie 2 » des parts de marché (en nombre de sièges offerts) sur chacun des tronçons en concurrence :

139. Le tableau ci-dessus présente la répartition des capacités (en nombre de sièges offerts) entre les « compagnie 1 » et « compagnie 2 » dans les différentes évolutions des programmes communs. Il fait clairement apparaître – à tout le moins en ce qui concerne les deux principales liaisons (PTP/FDF et PTP/SFG qui représentent à elles seules plus de 90 % de l’offre des deux compagnies) que les projets de planches programme pour l’année 2019 respectent globalement les parts de marché (en nombre de sièges offerts) d’Air Antilles et d’Air Caraïbes pour toutes les périodes (« low » (L), « medium » (M) ou « high » (H)), telles que fixées dans le bilan d’offre du « Programme Final v14102017 ».

140. En ce qui concerne le tronçon FDF / SLU (3 % du total de la capacité concernée), si des différences ont pu exister dans certaines propositions, la dernière modification du projet en mars 2019, « schedule 2019 Wo Divi. », respecte au point près les parts de marché fixées dans le « Programme Final v14102017 ».

141. Enfin, en ce qui concerne le tronçon PTP / SDQ, s’il existe des différences entre le « Programme Final v14102017 » et les trois projets de programme postérieurs, celles-ci ne portent que sur une part très faible de l’accord de baisse d’offre et de partage des créneaux et ne remettent pas en cause « l’accord de non agression ». D’une part, ces différences concernent principalement la période haute, donc quelques semaines seulement, sur une route qui ne représente qu’à peine 5 % des sièges offerts sur les lignes concernées. D’autre part, elles sont en faveur d’Air Caraïbes car elles consistent en un retrait d’offre par Air Antilles, ce qui ne contrevient pas au respect d’un « accord de non agression ».

142. Des échanges internes d’Air Antilles mentionnent l’existence d’un « accord de non agression » entre Air Antilles et Air Caraïbes portant à la fois sur l’offre et sur les prix :

« Sans le mentionner, l’accord de non agression qu’on a mis en place avec nos concurrents signifie que le challenge repose sur la qualité du produit, la fiabilité, la notoriété. »167 (soulignement ajouté).

143. Les données collectées auprès d’Air Antilles, d’Air Caraïbes et des aéroports de Guadeloupe et de Martinique168 montrent qu’après avoir diminué leurs capacités entre novembre 2017 et octobre 2018, Air Antilles et Air Caraïbes ont stabilisé leurs offres respectives entre novembre 2018 et octobre 2019. Le taux de variation annuel était, selon les liaisons, compris entre 0 et 5 % pour Air Antilles et entre - 5 % et 3 % pour Air Caraïbes, alors que les années précédentes, ce taux était beaucoup plus élevé (compris entre - 14 % et + 58 % pour Air Antilles et – 17 % et + 20 % pour Air Caraïbes).

144. Compte tenu de la marge d’erreur des données aéroport initialement indiquée par Air Antilles, de 2 %, pour mémoire, le taux de variation d’offre en 2019 est ainsi particulièrement faible.

E. RAPPEL DES GRIEFS NOTIFIES

145. Le 13 mars 2023, les services d’instruction ont notifié les griefs suivants :

1. GRIEF N° 1

« Il est fait grief aux sociétés ci-après:

- la société Compagnie Aérienne Inter Régionale Express (RCS 441 160 355), pour la période du 29 juin 2017 au 31 octobre 2019, en sa qualité d’auteure ;

- la société Assist Air Cargo (RCS 432 757 003), pour la période du 29 juin 2017 au 31 octobre 2019, en sa qualité d’auteure ;

- la société Caraïbes Call Center (RCS 479 862 922), pour la période du 29 juin 2017 au 31 octobre 2019, en sa qualité d’auteure ;

- la société ESCA Conseils (RCS 498 125 780), pour la période du 29 juin 2017 au 31 octobre 2019, en sa qualité d’auteure ;

- la société Express Handling Maintenance (RCS 480 027 739), pour la période du 29 juin 2017 au 31 octobre 2019, en sa qualité d’auteure ;

- la société Guyane Aéroinvest (RCS 441 160 298), pour la période 29 juin 2017 au 31 octobre 2019, en sa qualité d’auteure et de société mère de la société Compagnie Aérienne Inter Régionale Express et de Express Handling Maintenance ;

- la société K Finance (RCS 398 244 020), pour la période du 29 juin 2017 au 31 octobre 2019, en sa qualité d’auteure et de société mère des sociétés Assist Air Cargo, Caraïbes Call Center, ESCA Conseils, Guyane Aéroinvest et Compagnie Aérienne Inter Régionale Express ;

- la société Travel Technology Interactive France (RCS 751 750 480), pour la période du 29 juin 2017 au 31 octobre 2019, en sa qualité d’auteure ;

- la société Travel Technology Interactive (RCS 480 040 880), pour la période du 29 juin 2017 au 31 octobre 2019, en sa qualité d’auteure et de société mère des sociétés Travel Technology Interactive Caraïbes (jusque fin 2017) et Travel Technology Interactive France ;

- la société Eurofinance Travel (RCS 437 971 419), pour la période du 29 juin 2017 au 31 octobre 2019, en sa qualité d’auteure et de société mère des sociétés Travel Technology Interactive, Travel Technology Interactive Caraïbes (jusque fin 2017) et Travel Technology Interactive France ;

- la société Air Caraïbes (RCS 414 800 482), pour la période du 29 juin 2017 au 31 octobre 2019, en sa qualité d’auteure ;

- la société Groupe Dubreuil Aéro (RCS 513 221 606), pour la période du 29 juin 2017 au 31 octobre 2019, en sa qualité de société d’auteure et de société mère de la société Air Caraïbes ;

- la société Groupe Dubreuil (RCS 320 651 649), pour la période du 29 juin 2017 au 31 octobre 2019, en sa qualité de société mère de la société Air Caraïbes et Groupe Dubreuil Aéro ;

- la société Miles Plus (nom commercial Aérogestion) (RCS 505 093 427), pour la période du 29 juin 2017 au 26 septembre 2017, en sa qualité d’auteure ;

d’avoir pris part à une entente anticoncurrentielle dans le secteur du transport aérien de passagers sur les liaisons inter-îles en concurrence entre CAIRE et Air Caraïbes, qui a consisté :

− en la négociation et la mise en place d’un accord de baisse d’offre et de partage des créneaux horaires, incluant un dispositif d’échange de quotas de passagers au prorata des parts d’offre respectives, accord qui vise à limiter la production, à figer les parts de marché d’offre, à éviter une concurrence frontale entre CAIRE et Air Caraïbes et à engendrer une augmentation des prix liée à la baisse d’offre ;

− en l’adoption et au respect d’un accord de non-agression visant à pérenniser dans le temps les acquis permis par l’accord de baisse d’offre et de répartition des créneaux horaires.

Cette pratique a eu pour objet et pour effet d’empêcher, de restreindre ou de fausser le jeu de la concurrence sur les différents marchés comprenant les liaisons PTP/FDF ; PTP/SFG ; FDF/SLU ; PTP/SDQ ; PTP/SXM ; PTP/SLU ; FDF/SFG ; FDF/SDQ et FDF/SXM. Elle est prohibée par les articles L. 420-1 du code de commerce et 101 TFUE. »

2. GRIEF N° 2

« Il est fait grief aux sociétés ci-après :