ADLC, 10 décembre 2024, n° 24-DCC-263

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de la société Teads par la société Outbrain

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 18 novembre 2024, relatif à la prise de contrôle exclusif de la société Teads par la société Outbrain, formalisée par un contrat d’achat d’actions du 1er août 2024 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les autres pièces du dossier ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. Outbrain est une société active dans le secteur de la publicité en ligne. Elle est spécialisée dans les annonces de recommandation de contenu généralement placées en fin de page, utilisées par les annonceurs pour encourager les conversions de la part des lecteurs. Ce type de publicité représente [80-90] % du chiffre d’affaires d’Oubtrain.

2. Teads est une filiale du groupe Altice1. Elle est également active dans le secteur de la publicité en ligne. Elle est spécialisée dans l’affichage d’annonces vidéo et non vidéo utilisées principalement pour la publicité visant à promouvoir la notoriété d’une marque. La publicité de Teads est généralement placée au milieu de la page, entre deux paragraphes de contenu éditorial. La publicité de marque représente environ [80-90] % du chiffre d’affaires de Teads.

3. L’opération envisagée, formalisée par un contrat d’achat d’actions du 1er août 2024, consiste en l’acquisition par Outbrain de la totalité des titres de Teads, auprès de la société Altice Teads.

4. En ce qu’elle se traduit par la prise de contrôle exclusif par Outbrain de Teads, l’opération notifiée constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

5. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (Outbrain : [≥ 150 millions] d’euros pour l’exercice clos le 31 décembre 2023 ; Teads : [≥ 150 millions] d’euros pour le même exercice). Chacune de ces entreprises réalise, en France, un chiffre d’affaires supérieur à 50 millions d’euros (Outbrain : [≥ 50 millions] d’euros pour l’exercice clos le 31 décembre 2023 ; Teads : [≥ 50 millions] d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce, relatives à la concentration économique.

II. Délimitation des marchés pertinents

6. L’Autorité n’a jamais été amenée à se prononcer de manière approfondie dans le cadre du contrôle des concentrations sur les marchés (i) de la fourniture de service de publicité en ligne et (ii) de la fourniture de services d’intermédiation pour la publicité en ligne, sur lesquels les parties sont simultanément actives. Elle a toutefois pu se prononcer sur ces marchés dans le cadre de son activité contentieuse2 ou dans le cadre d’avis3.

7. À titre liminaire, la pratique décisionnelle des autorités de concurrence retient l’existence d’un marché spécifique de la publicité en ligne4, distinct des services de publicité hors ligne. Il est en outre considéré qu’il existe « autant de marchés de la vente d’espaces publicitaires que de supports médias »5.

8. Sur le marché de la publicité en ligne, la demande des annonceurs, à savoir « l’entreprise ou l’organisation à l’origine d’une opération de communication (publicité, marketing, etc.) visant à promouvoir ses produits et services ou sa marque »6 croise l’offre des éditeurs (de site web, d’application) proposant les espaces publicitaires disponibles au sein de son inventaire. L’inventaire désigne « l’ensemble des espaces publicitaires disponibles à la vente à un moment donné pour une période donnée et pour un support publicitaire donné. L’inventaire publicitaire sur internet correspond à la surface des encarts publicitaires de chaque page d’un site web, multipliée par le nombre de fois où cette page est ouverte (à chaque fois qu’elle est ouverte, une nouvelle surface d’affichage de publicité est possible) »7. Un éditeur visera dès lors à tirer profit de son espace publicitaire en vendant divers formats publicitaires placés tout au long de l’article répondant à différents objectifs marketing pour les annonceurs. En effet, « les annonceurs peuvent utiliser différentes catégories de services publicitaires qui sont choisis en fonction des objectifs poursuivis, c’est-à-dire l’action qu’un annonceur souhaite que les internautes effectuent lorsqu’ils sont exposés à une publicité »8. Un annonceur peut utiliser deux types de publicité pour sa campagne publicitaire : la publicité liée aux recherches en ligne et la publicité non liée à la recherche qui correspond aux activités des parties.

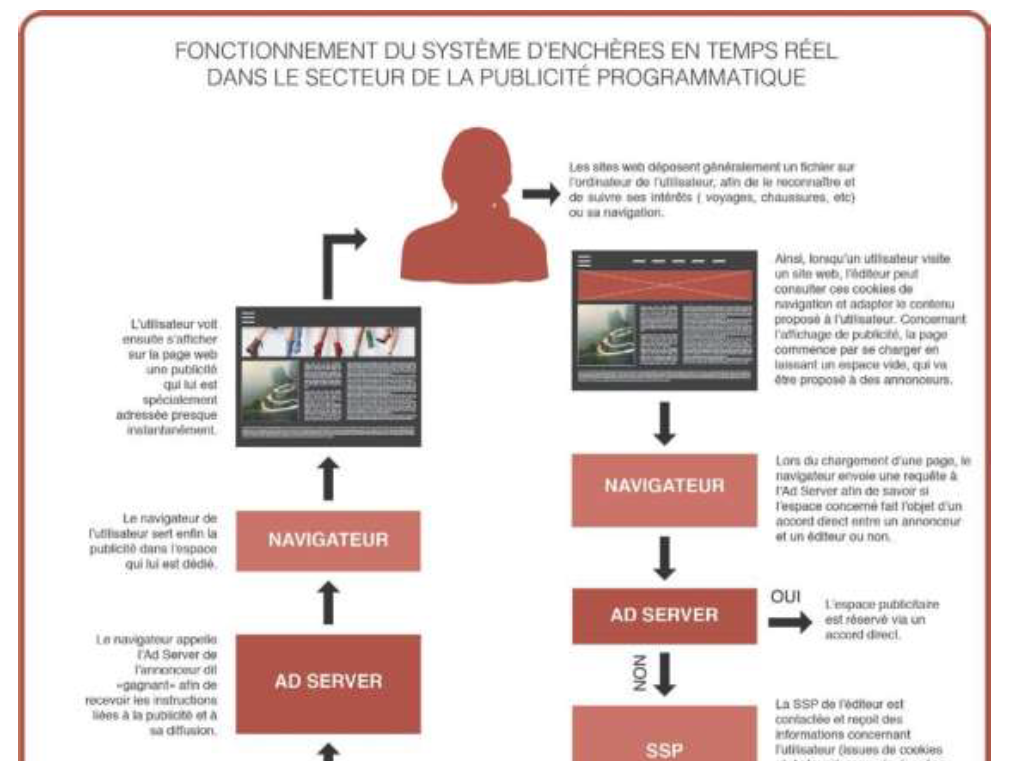

9. Par ailleurs, dès 2018, l’Autorité a observé l’importance croissance de la publicité programmatique sur internet, tandis que la Commission a relevé l’automatisation croissante du secteur de la publicité en ligne9. La publicité programmatique « désigne l’activité publicitaire pour laquelle l’achat d’espaces publicitaires, la mise en place des campagnes et leur diffusion sont réalisés de manière automatisée ». De manière concrète, les transactions programmatiques peuvent prendre la forme d’enchères en temps réel (Real- Time Bidding) ouvertes à tout annonceur souhaitant accéder à l’inventaire de l’éditeur (voir schéma ci-dessous). L’Autorité relève que si les parties ont recours aux enchères en temps réel, les proportions varient de manière importante puisque [45-55] % du chiffre d’affaires de Teads en provient tandis que ce pourcentage reste limité pour Outbrain ([0-5] %). De fait, d’autres modalités de transaction programmatique existent, tels que le programmatique direct, qui « permet l’établissement d’une relation privilégiée, voire exclusive, entre un annonceur et un éditeur, avec une plus grande transparence sur les inventaires »10.

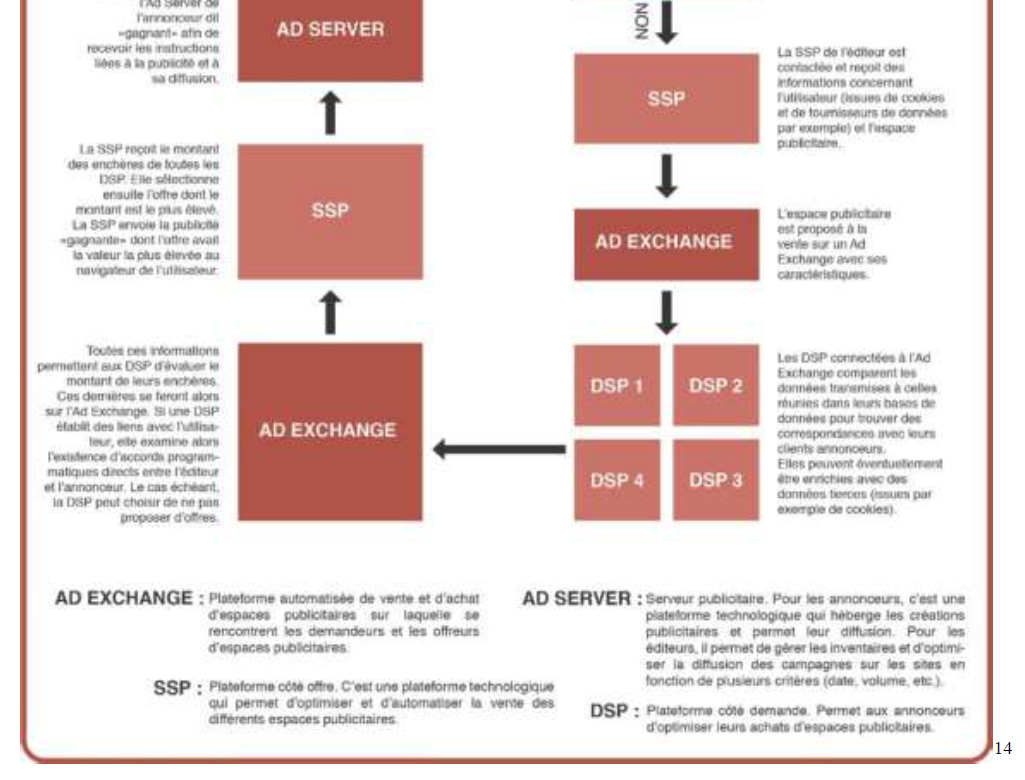

10. La publicité programmatique a participé à l’émergence de nouvelles activités dans le secteur de la publicité en ligne. En effet, en parallèle de la vente directe reposant sur un accord conclu entre l’éditeur et l’annonceur, la plupart des éditeurs commercialisant leur inventaire via des technologies programmatiques « ont quant à eux recours à des intermédiaires, dans la mesure où leurs espaces ne pourraient être commercialisés dans le cadre d’un modèle verticalement intégré, faute d’une audience suffisante »11. Ces intermédiaires peuvent proposer des services techniques pour éditeurs ou annonceurs, ou proposer des services d’analyses de données afin d’améliorer l’efficacité des campagnes publicitaires. Les éditeurs bénéficient ainsi de plateformes « du côté de l’offre » dites « SSP », décrivant « les caractéristiques des audiences et individus qui peuvent être atteints par les espaces publicitaires que l’éditeur met en vente grâce à des données en provenance de l’éditeur, mais aussi d’autres acteurs. Les SSP sont ainsi utilisées par les éditeurs, les régies ou les places de marché privatives pour commercialiser leur inventaire d’espaces publicitaires. L’éditeur y définit les conditions de mise à disposition de son inventaire (prix planchers, formats, annonceurs exclus…) »12. Les annonceurs utilisent de leur côté des plateformes « côté demande » ou « DSP », qui leur permettent de piloter, via une interface unique, leurs ordres d’achat13.

11. Sur la base de sa pratique décisionnelle et de l’instruction menée dans le cadre de la présente opération, l’Autorité considère que l’analyse peut être menée, au cas d’espèce, sur le marché de la publicité en ligne non liée à la recherche (A) et sur le marché de la fourniture de services d’intermédiation pour la publicité non liée à la recherche (B).

A. LE MARCHE DE LA FOURNITURE DE SERVICES DE PUBLICITE EN LIGNE NON LIEE À LA RECHERCHE

1. MARCHE DE PRODUITS

12. Au sein de la publicité en ligne, la pratique décisionnelle des autorités de concurrence distingue entre la publicité liée à la recherche et la publicité non liée à la recherche. L’Autorité a ainsi considéré qu’au sein « du secteur de la publicité sur internet, une distinction est généralement faite entre, d’une part, la publicité liée aux recherches, dite Search, qui correspond aux liens sponsorisés apparaissant sur les pages de résultats d’un moteur de recherche affichés à la suite d’une requête, et d’autre part, la publicité dite Display, ou publicité affichée, qui désigne généralement les formes de publicité sur internet utilisant des éléments graphiques (bannière, pavé, habillage de page), éventuellement animés, ou un support vidéo »15. En ce sens, la Commission considère de manière constante que la publicité liée aux recherches appartient à un marché distinct de la publicité en ligne non liée aux recherches16.

13. En effet, d’importantes différences existent entre ces deux formes de publicité. La Commission a relevé des différences notamment en termes de capacité de ciblage, de retour sur investissement, d’objectif, de contenu et de services techniques17. L’Autorité a également pu relever que la publicité liée aux recherches repose, contrairement aux autres formes de publicité, sur une recherche active de l’internaute18 et que « le degré de substituabilité entre la publicité liée aux recherches et les autres formes de publicité en ligne est également limité du point de vue des offreurs d’espaces publicitaires »19.

14. La partie notifiante indique en outre que la publicité par affichage « sert généralement à générer une demande de biens et de services et pas seulement à convertir la demande existante en achats », à la différence de la publicité liée à la recherche, et considère que les formats et modèles commerciaux des deux formes de publicité ont leur spécificité. Par exemple, le format vidéo apparaît plus propice et est plus utilisé dans le cadre de la publicité non liée à la recherche.

15. Par ailleurs, au sein de la publicité par affichage, d’autres segmentations ont pu être envisagées.

16. Tout d’abord, la distinction entre la publicité sur les réseaux sociaux et hors réseaux sociaux a pu être envisagée tant par la Commission20 que par l’Autorité21.

17. À cet égard, l’Autorité a indiqué que « la finesse et la pertinence des données à des fins publicitaires constitue une particularité de la publicité sur les réseaux sociaux », tandis que la Commission a relevé des différences notamment en termes de ciblage, de format et de contenu tout en laissant ouverte la définition du marché sur ce point.

18. La question de la délimitation exacte du marché de la publicité en ligne non liée à la recherche concernant la publicité intégrant ou non la publicité sur les réseaux sociaux peut être laissée ouverte en l’espèce, dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées quelle que soit la délimitation retenue.

19. De plus, la Commission a envisagé une distinction entre les services de publicité par affichage vidéo et non vidéo en considérant que l’affichage vidéo permet plus de possibilités de créativité et que les formats vidéos pouvaient être mieux adaptés pour des campagnes d’information ou d’éducation notamment22.

20. L’Autorité relève à cet égard que l’activité de Teads est centrée sur le format vidéo qui représente, dans l’Espace Économique Européen (« EEE »), [50-60] % de son chiffre d’affaires, tandis qu’Outbrain propose en grande majorité des formats non vidéo [90-100] % de son chiffre d’affaires dans l’EEE en 2023).

21. En l’espèce, l’Autorité considère qu’il n’est pas nécessaire, dans le cadre de la présente opération, de segmenter le marché de la publicité en ligne non liée aux recherches en fonction du format vidéo ou non vidéo, dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées quelle que soit la délimitation retenue.

22. Enfin, l’Autorité constate que la publicité par affichage couvre l’ensemble de « l’entonnoir marketing », lequel permet de représenter les étapes du marketing, allant de la publicité de marque qui vise à améliorer la notoriété de la marque, à la publicité à la performance, qui vise à obtenir des conversions23. Ces deux types de publicité ont ainsi des objectifs différents, illustrés notamment dans les modalités de rémunération : là où la publicité à la performance est rémunérée au « coût par clic » (CPC), la publicité de marque est rémunérée au « coût par mille impressions » (CPM).

23. En l’espèce, l’Autorité relève que les parties sont présentes, sur le marché de la publicité en ligne non liée aux recherches, aux deux extrémités de l’entonnoir marketing. Outbrain propose en effet en grande majorité ses services pour de la publicité à la performance en étant spécialisé dans la recommandation de contenu, tandis que Teads s’est spécialisé dans la publicité de marque, majoritairement via des vidéos dites « outstream » (c’est-à-dire une vidéo qui n’est pas insérée dans un flux vidéo hébergé sur une plateforme de diffusion dédiée à la vidéo telle que Youtube). Les parties proposent en outre, de manière marginale, des services sur les autres segments.

24. Il ressort de ce qui précède que l’analyse peut être menée, pour les besoins de la présente espèce, sur le marché de la publicité en ligne non liée aux recherches, sur lequel les parties sont actives.

2. MARCHÉ GÉOGRAPHIQUE

25. En ce qui concerne la délimitation géographique du marché de la publicité en ligne non liée aux recherches, la pratique décisionnelle de l’Autorité considère que le marché est de dimension nationale24. La Commission a conclu que la portée géographique de la publicité en ligne est nationale ou suit les frontières linguistiques à l’intérieur de l’EEE25.

26. La partie notifiante confirme l’approche suivie par les autorités de concurrence.

27. Il ressort de ce qui précède que les effets de l’opération seront analysés, pour le marché de la publicité en ligne non liée aux recherches, au niveau national.

B. LES MARCHÉS DE LA FOURNITURE DE SERVICE D’INTERMÉDIATION POUR LA PUBLICITE EN LIGNE NON LIÉS À LA RECHERCHE

1. MARCHÉ DE PRODUITS

28. La pratique décisionnelle européenne26, reprise par la pratique décisionnelle de l’Autorité27, a distingué un marché pour les services d’intermédiation pour la vente de publicité en ligne. En effet, la Commission considère qu’il n’existe qu’une substituabilité limitée entre la vente directe et la vente avec intermédiation.

29. L’Autorité à en ce sens déjà pu considérer que « [d]eux modes de commercialisation des espaces publicitaires en ligne coexistent : la vente directe et la vente via des entreprises qui fournissent des services d’intermédiation publicitaire »28. Plus concrètement, et comme indiqué ci-dessus (voir paragraphe 10) le second cas évoqué par l’Autorité correspond aux situations dans lesquelles des plateformes d’intermédiation sont utilisées par les annonceurs ou les éditeurs, que ce soit côté offre (SSP) ou côté demande (DSP).

30. La pratique décisionnelle des autorités de concurrence29 considère que les plateformes d’intermédiation pour la publicité liée aux recherches ne sont pas substituables aux plateformes d’intermédiation pour la publicité non liée aux recherches et constituent dès lors des marchés distincts. En effet, il a été considéré que « le principe clef de l’intermédiation liée aux recherches est le ciblage des termes de recherche de l’internaute, qui traduisent une intention de sa part. Il n’est pas possible d’utiliser les mêmes technologies pour l’intermédiation en l’absence de recherche de l’internaute ». L’Autorité relevait également que « les affichages publicitaires présentent une diversité de formats (bannière simple, enrichie, format natifs, vidéos, audio, etc.), alors que les publicités liées aux recherches sont principalement textuelles ».

31. En outre, la pratique décisionnelle des autorités de concurrence a considéré que le marché des plateformes de mise en vente d’espaces publicitaires non liés aux recherches constituait un marché pertinent, du fait de la substituabilité limitée entre les plateformes d’achat (DSP) et les plateformes de mises en vente (SSP). Chaque type de plateforme présente en effet des spécificités, en termes d’utilisateurs, d’investissements ou de technologie. Par exemple, les SSP proposent des fonctionnalités propres aux éditeurs leurs permettant de trier ou bloquer certaines catégories d’annonces qu’ils ne souhaitent pas afficher sur leur site, tandis que les DSP n’établissent pas nécessairement de relation directe avec l’éditeur30.

32. La partie notifiante indique toutefois qu’au cas d’espèce une telle distinction n’apparaît pas pertinente. En effet, elle considère qu’une « segmentation entre les plateformes d’achat et de vente n’aurait pas de sens pour ce qui concerne les Parties, car chacune d’entre elles fournit à la fois des fonctionnalités de DSP et de SSP, de sorte que leurs parts de marché ne seraient pas différentes des deux côtés du marché ».

33. L’Autorité constate en outre que Outbrain et Teads sont en effet présents tant côté offre que côté demande et fournissent à ce titre des services d’intermédiation tant à destination des éditeurs que des annonceurs.

34. Cependant, l’Autorité relève, au-delà des différences évoquées ci-dessus (voir paragraphe 31) qu’il n’est pas possible de considérer que les parts de marché s’équilibrent « des deux côtés du marché » comme l’indique la partie notifiante dès lors que certains acteurs ne sont présents que du côté demande ou seulement du côté de l’offre. En outre, concernant les DSP, l’Autorité a déjà pu considérer que « [c]es plateformes permettent notamment la participation aux enchères organisées par les SSP, mais aussi, dans certains cas, l’achat de réseaux publicitaires, ainsi que l’achat d’inventaires au sein d’écosystèmes fermés tels que Facebook, Twitter ou Youtube »31 de telle sorte que les relations entre SSP et DSP ne peuvent pas être considérées comme exclusives. En ce sens, l’Autorité souligne, ainsi que l’a précisé la partie notifiante au cours de l’instruction, que les parts de marché côté demande incluent la publicité détenue et exploitée (Owned & Operated) des grands acteurs du numérique, tandis que du côté de l’offre, l’inventaire des grands acteurs du numérique pour leurs plateformes est exclu puisque par nature les SSP des autres acteurs, tels que les parties, n’y ont pas accès.

35. Aussi, au vu des différences existant entre les plateformes d’achat et les plateformes de mise en vente, l’Autorité considère que l’analyse concurrentielle doit être menée tant côté offre (SSP) que côté demande (DSP).

2. MARCHE GÉOGRAPHIQUE

36. L’Autorité a considéré que le marché des plateformes de mise en vente d’espace publicitaire (SSP) correspond à l’EEE32. La Commission a également considéré que les marchés de l’intermédiation publicitaire s’étendaient au moins à l’ensemble de l’EEE33.

37. La partie notifiante s’inscrit dans le prolongement de la pratique décisionnelle des autorités de concurrence.

38. Il ressort de ce qui précède que les effets de l’opération seront analysés, pour le marché de l’intermédiation pour la fourniture de services de publicité non liée à la recherche, au niveau de l’Espace Economique Européen.

III. Analyse concurrentielle

39. L’analyse concurrentielle portera sur les effets horizontaux34 de l’opération, tant sur le marché de la fourniture de services de publicité en ligne non liés à la recherche (A) que sur les marchés de la fourniture de services d’intermédiation pour la publicité non liée à la recherche (B).

A. LE MARCHÉ DE LA FOURNITURE DE SERVICES DE PUBLICITÉ EN LIGNE NON LIÉE À LA RECHERCHE

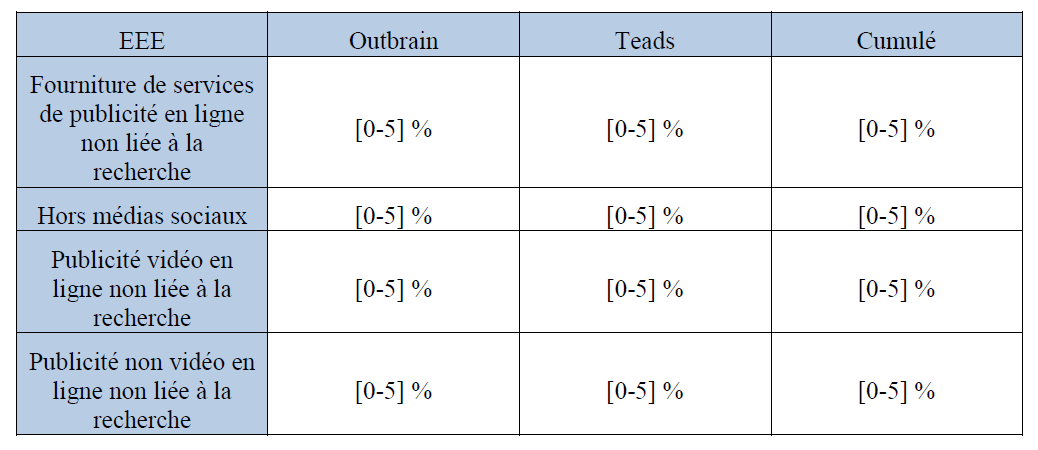

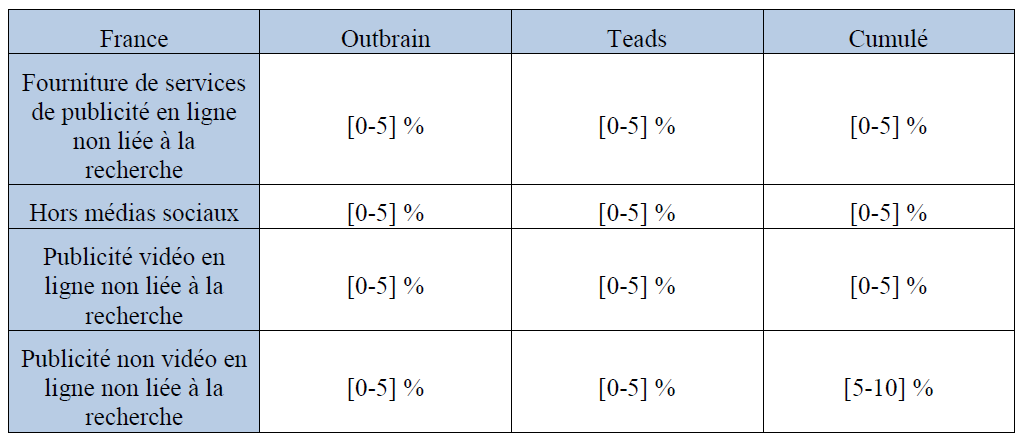

40. L’opération envisagée entraîne un chevauchement d’activité entre Outbrain et Teads sur le marché de la fourniture de services de publicité en ligne non liée à la recherche. Les parts de marchés des parties, en valeur, dans l’EEE et en France, fournies par la partie notifiante, sont reproduites ci-après pour l’ensemble des segmentations envisagées ci-dessus.

41. Tout d’abord, il ressort de ces données que la part de marché de la nouvelle entité demeure inférieure à 10 %, quelle que soit la segmentation envisagée. Pour mémoire, selon la pratique décisionnelle de l’Autorité, lorsque la part de marché de la nouvelle entité est inférieure à 25 %, il est présumé que l’opération ne porte pas atteinte à la concurrence par le biais d’effets unilatéraux.

42. En outre, la nouvelle entité continuera à faire face à la concurrence de grands acteurs du numérique tels que Google, Meta, ByteDance, Amazon, Microsoft, Apple ou X. À titre d’exemple, la pratique décisionnelle des autorités de concurrence a pu indiquer que tant Meta que Google disposaient d’un pouvoir de marché significatif dans le secteur de la publicité en ligne35. Il ressort en outre de l’instruction que la nouvelle entité continuera à faire face à des concurrents de taille comparable ou moindre tels que Taboola, TripleLift, Seedtag et d’autres. Ainsi, compte tenu de l’existence de nombreux concurrents et des parts de marché limitées de la nouvelle entité, l’opération entraîne une modification limitée de la structure de la concurrence sur ces marchés.

43. Il ressort de plus des tests de marché mené par l’Autorité auprès des clients (éditeurs et annonceurs) et des concurrents que l’opération envisagée pourrait être de nature à favoriser l’émergence d’un acteur indépendant à même de concurrencer les grands acteurs du numérique précité, en raison notamment de la complémentarité entre les activités d’Outbrain et de Teads : la nouvelle entité serait en effet en capacité d’investir l’ensemble de l’entonnoir marketing en alliant recommandation de contenu et publicité de marque.

44. Dès lors, et quelle que soit la segmentation du marché de la fourniture de services de publicité en ligne non liée à la recherche envisagée, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux en raison des parts de marché limitées de la nouvelle entité et de la présence de concurrents, dont certains de taille importante, sur le marché.

B. LES MARCHÉS DES SERVICES D’INTERMEDIATION POUR LA PUBLICITE EN LIGNE NON LIEE A LA RECHERCHE

45. Les activités des parties se chevauchent également sur le marché des services d’intermédiation pour la publicité en ligne non liée à la recherche, tant côté offre que côté demande dès lors que Outbrain et Teads possèdent chacune une plateforme côté demande (DSP) et une plateforme côté offre (SSP).

46. Tout d’abord, côté demande, les parts de marché des parties sont inférieures à 5 % au sein de l’EEE, quelles que soient les segmentations envisagées36. Côté offre, les parts de marché cumulées des parties, dans l’EEE, demeurent également inférieures à 5 % quelles que soient les segmentations envisagées.

47. Les parts de marché de la nouvelle entité, tant côté offre que côté demande, restent ainsi très limitées.

48. En outre, l’Autorité constate la présence sur le marché de l’intermédiation de nombreux acteurs d’importance quel que soit le côté du marché considéré, à l’instar des grands acteurs du numérique mais également d’acteurs pouvant n’être présents que côté demande comme The Trade Desk actif uniquement via sa DSP.

49. Il ressort enfin du test de marché que les plateformes des parties sont considérées comme parmi les plus importantes du marché par une majorité des éditeurs ayant répondu. L’Autorité relève toutefois que ce constat est limité aux éditeurs, les annonceurs et les concurrents considérant en majorité les parties comme des acteurs parmi d’autres sur le marché de l’intermédiation, sans souligner l’importance de leurs plateformes. Par ailleurs, tant des annonceurs que certains éditeurs considèrent que l’opération est de nature à permettre à la nouvelle entité de concurrencer les grands acteurs du numérique.

50. Il ressort ainsi de ce qui précède que l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés des services d’intermédiation pour la publicité en ligne non liée à la recherche, que ce soit côté demande ou côté offre, du fait des parts de marché limitées des parties et de la présence de nombreux concurrents.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 24-222 est autorisée.

NOTES DE BAS DE PAGE :

1 Le groupe Altice a pris le contrôle de Teads en 2017. Cette opération de concentration n’a toutefois pas été contrôlée par l’Autorité, le chiffre d’affaires réalisé par Teads au cours du dernier exercice clos ne franchissant pas le seuil de 50 millions d’euros (en France).

2 Voir, à titre d’exemple, la décision de l’Autorité n° 21-D-11 du 7 juin 2021 relative à des pratiques mises en oeuvre dans le secteur de la publicité sur internet ou la décision de l’Autorité n° 22-D-12 du 16 juin 2022 relative à des pratiques mises en oeuvre dans le secteur de la publicité sur internet.

3 Voir notamment l’avis de l’Autorité n° 18-A-03 du 6 mars 2018 portant sur l’exploitation des données dans le secteur de la publicité sur internet.

4 Décision de l’Autorité n° 21-DCC-70 du 29 avril 2021 relative à la prise de contrôle exclusif du groupe Prisma Media par le groupe Videndi, pt. 47 et pratique décisionnelle citée. Voir également la décision de la Commission européenne du 17 décembre 2020, COMP/M9660, Google/Fitbit, pt 148 et 151-152.

5 Décision de l’Autorité n° 21-DCC-70, op. cit., pt. 45. L’Autorité a notamment indiqué que « selon le type de média choisi, le public cible peut varier significativement. Les coûts et les techniques de production et de diffusion des messages diffèrent également fortement ».

6 Avis n° 18-A-03, op. cit., Glossaire, p. 117.

7 Idem, p. 120.

8 Décision n° 22-D-12 de l’Autorité, op. cit., pt 10.

9 Décision de la Commission COMP/M9660, op. cit., pt. 53.

10 Avis de l’Autorité n° 18-A-03, op. cit., pt. 22.

11 Avis de l’Autorité n° 18-A-03,op. cit., pt 21.

12 Avis de l’Autorité n° 18-A-03, op. cit., voir Glossaire, « Plateforme côté offre ou Supply-Side Platform (SSP) », p. 121.

13 Idem. Voir Glossaire « Plateforme côté demande ou Demand-Side Platform (DSP) », p. 121.

14 Avis de l’Autorité n° 18-A-03, op. cit., p. 23.

15 Avis de l’Autorité n° 18-A-03, op. cit., pt 14.

16 Décision de la Commission du 20 mars 2019 concernant l’application de l’article 102 du traité sur le fonctionnement de l’Union européenne TFUE et de l’article 54 de l’accord EEA, AT.40411 – Google Search (AdSense), pts. 135 et suivants.

17 Décision de la Commission du 27 janvier 2022, COMP/M.10262 Meta/Kustomer, pt 147 : « a difference in terms of targeting capabilities, user engagement, return on investment, reach, price/cost, planning/marketing objectives, ad format, design and content and ad tech services required ».

18 Voir en ce sens notamment l’avis de l’Autorité n° 10-A-29 du 14 décembre 2010 sur le fonctionnement concurrentiel de la publicité en ligne, pt. 170.

19 Décision de l’Autorité n° 22-D-12, op. cit., pt. 208.

20 Décision de la Commission du 27 janvier 2022, COMP/M.10262 Meta/Kustomer, op. cit., pts 150-152.

21 Voir notamment l’avis de l’Autorité n° 18-A-03, op. cit., pt 177.

22 Décision de la Commission COMP/M.10262, op. cit., pt. 153.

23 La publicité à la performance vise à inciter l’utilisateur à cliquer sur l’annonce dans le but d’entreprendre une action ultérieure, nommée « conversion » qui peut résulter en un achat, un enregistrement ou un téléchargement.

24 Décision de l’Autorité n° 22-D-12, op. cit., pt. 240.

25 Décision COMP/M. 9660, op. cit., pt. 160, et la décision COMP/M.10262, op. cit., pt. 163.

26 Décision de la Commission du 20 mars 2019, Google Search (AdSense), op. cit., pts. 186-200.

27 Décision de l’Autorité n° 21-D-11 du 7 juin 2021 relative à des pratiques mises en oeuvre dans le secteur de la publicité sur internet, pt. 293.

28 Décision de l’Autorité n° 22-D-12, op. cit., pt. 12.

29 Décision de la Commission du 20 mars 2019, Google Search (AdSense), op. cit., et la décision de l’Autorité n° 21-D-11, op. cit., pts. 297 et suivants.

30 Décision de l’Autorité n° 21-D-11, op. cit., pts. 301-302.

31 Décision de l’Autorité n° 21-D-11, op. cit., pt. 62.

32 Décision de l’Autorité n° 21-D-11, op. cit., pt. 305.

33 Décision de la Commission COMP/M. 9660, Google/Fitbit, op. cit., pt. 173.

34 L’instruction a en effet permis d’écarter tout risque d’atteinte à la concurrence en raison d’effets verticaux ou congloméraux. En effet, tant en raison des achats minimes existant entre les parties préalablement à l’opération (la DSP de Outbrain, Zemanta, acquiert de l’inventaire auprès de Teads), à savoir moins [confidentiel] de dollars américains en 2023, que des parts de marché des parties, inférieures à 30 % quels que soient les marchés et segmentations envisagées, l’opération n’est pas de nature à porter atteinte à la concurrence du fait des effets verticaux. En outre, dans le cadre de l’opération, il n’existe pas de liens congloméraux entre les parties relevant de marchés étroitement liés.

35 Décision de la Commission COMP/M.10262, Meta/Kustomer, op. cit., pt. 548 et décision de l’Autorité n° 21-D-11, op. cit., pt. 340.

36 À savoir les services d’intermédiation pour la publicité en ligne non liée à la recherche, les services d’intermédiation pour la publicité vidéo non liée à la recherche et les services d’intermédiation pour la publicité non vidéo non liée à la recherche.