ADLC, 6 décembre 2024, n° 24-DCC-267

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de 71 magasins anciennement sous enseigne Chauss’expo par la société Chaussea

COMPOSITION DE LA JURIDICTION

Président :

M. Coeuré

L’Autorité de la concurrence,

Vu le dossier de notification adressé au service des concentrations le 6 mars 2024, déclaré complet le 29 mai 2024, relatif à la prise de contrôle exclusif de 71 magasins anciennement sous enseigne Chauss’expo par le groupe Chaussea, formalisée par l’offre de reprise de Chaussea du 8 mars 2024 et le jugement du Tribunal de commerce de Lille Métropole en date du 13 mars 2024 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ;

Vu les engagements déposés le 23 octobre 2024 et modifiés en dernier lieu le 27 novembre 2024 par la partie notifiante ;

Vu les autres pièces du dossier ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. Chaussea est une société par actions simplifiée, détenue intégralement par la société VGM Holding, société holding familiale des consorts Grieco. Chaussea est principalement active dans le secteur de la distribution au détail de chaussures multimarques1. Elle exploite notamment plus de 500 points de vente en France, en Belgique, en Espagne et au Luxembourg, ainsi qu’un site internet de vente en ligne. Chaussea dispose par ailleurs d’une activité très marginale de vente au détail de produits de maroquinerie.

2. Les 71 magasins cibles2 (ci-après « magasins cibles ») sont principalement actifs dans le secteur de la distribution au détail de chaussures. Ces magasins étaient antérieurement détenus par la société Desmazières et exploités sous enseigne Chauss’expo.

3. L’opération s’inscrit dans le cadre d’une liquidation judiciaire ouverte par le Tribunal de commerce de Lille Métropole le 8 janvier 2024.

4. Le 11 mars 2024, l’Autorité a accordé à Chaussea une dérogation à l’effet suspensif du contrôle des concentrations, en application de l’article L. 430-4 du code de commerce, afin qu’elle puisse procéder à la réalisation effective de l’acquisition des actifs cibles, dans l’hypothèse où son offre de reprise serait retenue par le tribunal de commerce. L’Autorité de la concurrence a considéré que les conditions d’application du deuxième alinéa de l’article L. 430-4 précité étaient remplies en l’espèce.

5. Par un jugement en date du 13 mars 2024, le Tribunal de commerce de Lille Métropole a désigné Chaussea comme repreneur d’une partie des actifs de la société Desmazières.

6. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 75 millions d’euros (Chaussea : > 75 millions d’euros pour l’exercice clos le 31 décembre 2022 ; 71 magasins cibles : > 15 millions d’euros pour le même exercice). Chacune de ces entreprises réalise, en France, un chiffre d’affaires supérieur à 15 millions d’euros dans le secteur du commerce de détail (Chaussea : > 75 millions d’euros pour l’exercice clos le 31 décembre 2022 ; 71 magasins cibles : > 15 millions d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au II de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce, relatives à la concentration économique.

II. Délimitation des marchés pertinents

7. Les parties sont simultanément présentes dans les secteurs de la chaussure et des articles de maroquinerie3. Dans chacun de ces secteurs, deux catégories de marchés sont distinguées : les marchés amont de l’approvisionnement des entreprises de commerce de détail auprès des fabricants (A) et les marchés aval, qui mettent en présence les entreprises de commerce de détail et les consommateurs finaux (B).

A. LES MARCHÉS AMONT DE L’APPROVISIONNEMENT

8. S’agissant de la délimitation des marchés amont de l’approvisionnement, l’Autorité de la concurrence (ci-après « l’Autorité »)4 considère que les producteurs qui approvisionnent les distributeurs ne peuvent pas se convertir facilement à la fabrication d’autres produits que les leurs. Elle distingue ainsi de manière constante autant de marchés qu’il existe de familles de produits et identifie notamment un marché spécifique de l’approvisionnement en chaussures, de dimension mondiale.

9. En l’espèce, les parties sont toutes deux actives sur les marchés amont de l’approvisionnement en chaussures.

B. LES MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL

1. LES MARCHÉS DE PRODUITS

10. S’agissant de la distribution de produits non alimentaires, l’Autorité distingue traditionnellement autant de marchés qu’il existe de familles de produits. En effet, au sein de chacun des marchés ainsi définis, la concurrence varie significativement en raison du degré de spécialisation d’un nombre important d’acteurs sur une ou plusieurs familles de produits.

11. S’agissant du marché de la distribution au détail de chaussures5 qui constitue le principal chevauchement d’activités entre les parties, la pratique décisionnelle de l’Autorité a segmenté le marché selon l’âge ou le genre du consommateur final (homme, femme, enfant), et l’usage des chaussures (chaussures d’intérieur, chaussures d’extérieur). Au sein du segment des chaussures d’extérieur, il a également été envisagé de distinguer les chaussures de ville des chaussures de sport.

12. L’Autorité a également segmenté le marché de la distribution au détail de chaussures en fonction de la gamme des produits vendus (entrée de gamme, milieu de gamme et haut de gamme).

13. Sur ce point, il convient de relever que, dans sa pratique décisionnelle antérieure, l’Autorité a constaté que les chaussures peuvent faire l’objet d’une distribution physique au travers de boutiques et réseaux d’enseignes spécialisés, de grandes surfaces spécialisées (ci-après « GSS »), ainsi que de grandes surfaces alimentaires (ci-après « GSA »). Elle a relevé que les segmentations par gamme de prix et par canal de distribution physique se recoupent largement. Traditionnellement, les chaussures dites d’« entrée de gamme » sont vendues par le biais des canaux GSS et GSA, alors que les produits « milieu de gamme » ou « haut de gamme » sont vendus par le canal des boutiques et réseaux d’enseignes spécialisés.

14. Il n’y a pas lieu de remettre en cause les distinctions opérées par la pratique décisionnelle dans le cas de la présente opération. En l’espèce, au regard des formats de magasins exploités par les parties, correspondant à un format GSS, des prix pratiqués par les parties et de leur positionnement produit, l’Autorité considère qu’il convient de mener l’analyse sur le segment spécifique de l’entrée de gamme, comprenant à la fois les GSS et les GSA.

15. La partie notifiante ne remet pas en cause les critères de segmentation exposés ci-dessus. Elle suggère toutefois qu’il serait pertinent d’inclure dans les marchés de la distribution au détail de chaussures d’entrée de gamme les ventes effectuées en ligne au regard de la pression concurrentielle que ces dernières exerceraient sur les magasins physiques.

16. Dans le secteur de la chaussure, l’Autorité a eu récemment l’opportunité de se prononcer à deux reprises sur l’éventuelle existence d’un marché regroupant à la fois les ventes effectuées en magasins physiques et en ligne6. En 2021, dans une décision qui concernait déjà le groupe Chaussea et le segment de l’entrée de gamme7, l’Autorité a relevé que le taux de pénétration des ventes en ligne8 et la part des ventes en ligne des parties à la concentration dans leur chiffre d’affaires global étaient relativement faibles9. Elle avait dès lors mené son analyse sur le marché des ventes en magasins physiques. En 2022, dans le cadre d’une concentration entre acteurs des chaussures de milieu de gamme10, l’Autorité avait relevé une hausse de la part des ventes en ligne de chaussures, consécutive notamment au contexte sanitaire de l’époque, susceptible d’impacter plus significativement le segment du milieu de gamme. Elle avait également noté le développement par certains distributeurs de stratégies omnicanales. Compte tenu toutefois de l’incertitude relative à la pérennité de ces évolutions de marché, elle avait laissé la question de l’inclusion des ventes en ligne ouverte pour ce qui est de la distribution de chaussures de milieu de gamme11.

17. En l’espèce, la partie notifiante a notamment fourni au cours de l’instruction plusieurs documents et éléments relatifs au taux de pénétration des ventes en ligne dans le secteur de la chaussure dans son ensemble, lesquels s’inscrivent globalement dans la lignée des constats effectués par l’Autorité en 202212, rappelés ci-dessus. Toutefois, aucun des éléments transmis n’a trait de manière spécifique au taux de pénétration des ventes en ligne sur le marché de la chaussure d’entrée de gamme. En outre, plusieurs éléments du dossier permettent de relativiser la pression concurrentielle exercée par la vente de chaussures en lignes d’entrée de gamme sur la vente de telles chaussures en magasins physiques.

18. Premièrement, les éléments recueillis au cours de l’instruction montrent que le développement d’un modèle omnicanal par Chaussea demeure très résiduel à date. D’une part, bien que disposant d’un site internet permettant la vente en ligne, Chaussea ne consacre pas de ressources significatives à son développement et, plus généralement, à celui des ventes en ligne. Il en résulte que les ventes en ligne de Chaussea représentent une part toujours très marginale et stable de son chiffre d’affaires total, de l’ordre de [0-5] % en 2022 et en 202313. Cette part n’a donc fait l’objet d’aucune évolution d’ampleur par rapport à la précédente décision de l’Autorité relative à Chaussea. Les éléments à disposition de l’Autorité montrent par ailleurs que ces constats peuvent être étendus aux principaux concurrents GSS de Chaussea actifs dans la vente de chaussures d’entrée de gamme. L’Autorité considère qu’un des facteurs majeurs susceptibles d’expliquer le faible niveau de ventes en ligne dans l’activité des acteurs de la chaussure d’entrée de gamme est le coût des frais de livraison. Par exemple, au regard des conditions générales de vente actuellement en vigueur chez Chaussea14, les frais de livraison représentent – sur une base conservatrice15 – a minima entre 8 et 12 % du prix d’une paire de chaussures d’entrée de gamme. Ils constituent donc un surcoût significatif pour le client, tendant à rendre l’achat en ligne moins attractif.

19. Deuxièmement, plusieurs éléments du dossier illustrent également que les gammes de produits vendus au sein des magasins des parties et celles vendues, notamment, par les « pure players » se distinguent de manière significative. Tout d’abord, un « pure player » ayant répondu à l’enquête de marché indique à cet effet ne pas se considérer comme un concurrent de l’enseigne Chaussea, dans la mesure où « le prix moyen de Chaussea est influencé par les ventes de marques de distributeur qui se situent dans une fourchette de prix de 20 à 40 euros. En outre, les marques internationales de sport vendues à Chaussea (Puma, Adidas, Reebok et Skechers) sont exclusivement des lignes d’entrée de gamme dont les prix sont les plus bas de leur catalogue ». Le positionnement de Chaussea, en termes de prix et de gamme16, diffèrerait ainsi significativement de cet acteur « pure player », selon ce répondant. Ensuite, la variété de l’assortiment des « pure players » s’écarte en outre de manière très claire de l’offre spécialisée de chaussures d’entrée de gamme émanant des différentes enseignes GSS du secteur. En particulier, l’existence d’une part importante de chaussures sous marques de distributeur dans l’offre de Chaussea – et plus généralement chez tous les acteurs de l’entrée de gamme – est un facteur important limitant la substituabilité avec les acteurs de la vente en ligne. La part de marques de distributeur dans le total de marques distribuées par Chaussea s’élève ainsi à près de [40-50] % selon les informations transmises par la partie notifiante.

20. Troisièmement, la pression concurrentielle moindre des ventes en ligne sur le marché de la chaussure d’entrée de gamme a été confirmée par les concurrents actifs sur ce marché dans le cadre du test de marché. Un acteur de l’entrée de gamme par le biais notamment de ses points de vente physiques indique à cet effet que la consultation des sites internet est principalement utilisée comme un outil de comparaison des offres et est en croissance, mais que la majorité des dépenses des consommateurs pour l’entrée de gamme continue de se faire en magasin. Un autre concurrent des parties indique que « le marché de l’entrée de gamme reste dominé par la vente en magasin physique ». Ces constats sont cohérents avec les réponses obtenues dans le cadre du test de marché. Interrogés sur l’identité des cinq principaux concurrents des parties, les répondants citent très majoritairement des acteurs prépondérants de la vente de chaussures d’entrée de gamme en magasins physiques sous format GSS comme principaux concurrents des parties, à l’inverse des sites de vente en ligne, citées par une proportion infime de répondants.

21. Pour ces raisons, l’Autorité considère que les marchés de la distribution au détail de chaussures d’entrée de gamme en magasins physiques et en ligne constituent deux marchés distincts.

22. Au regard de ces éléments et des activités des parties, il convient de retenir, pour l’analyse concurrentielle de la présente opération, un marché spécifique de la distribution au détail de chaussures d’entrée de gamme en magasins physiques, segmenté selon l’âge ou le genre des consommateurs finaux (homme, femme et enfant) et selon l’usage des chaussures (chaussures d’intérieur, d’une part, et chaussures d’extérieur, d’autre part, avec une distinction additionnelle au sein de ces dernières entre chaussures de ville et chaussures de sport).

2. LES MARCHÉS GÉOGRAPHIQUES

23. S’agissant de la distribution au détail de chaussures en magasins physiques, l’Autorité considère que la concurrence s’exerce entre les points de vente situés sur une même zone de chalandise. Deux critères sont utilisés pour délimiter ces zones :

- d’une part, du point de vue des consommateurs, il existe autant de marchés que de villes où sont situés les détaillants susceptibles de vendre ces articles, chacun de ce marchés correspondant à la zone d’attraction commerciale où peuvent être acquis des chaussures ;

- d’autre part, pour les GSS et les GSA, le marché géographique correspond à un rayon de 20 minutes en voiture à partir des magasins de la cible. Cette délimitation est également retenue pour les magasins implantés dans des centres commerciaux adossés à des GSS ou des GSA.

24. Compte tenu du poids croissant dans ce secteur des chaînes de distribution spécialisées, constituées de réseaux de points de vente sous enseigne commune, exploités en propre, en franchise ou en groupements d’achats et présents sur l’ensemble du territoire national, la pratique décisionnelle a également analysé les marchés de la distribution au détail de chaussures au niveau national.

25. Il n’y a pas lieu de remettre en cause la pratique décisionnelle de l’Autorité au cas d’espèce.

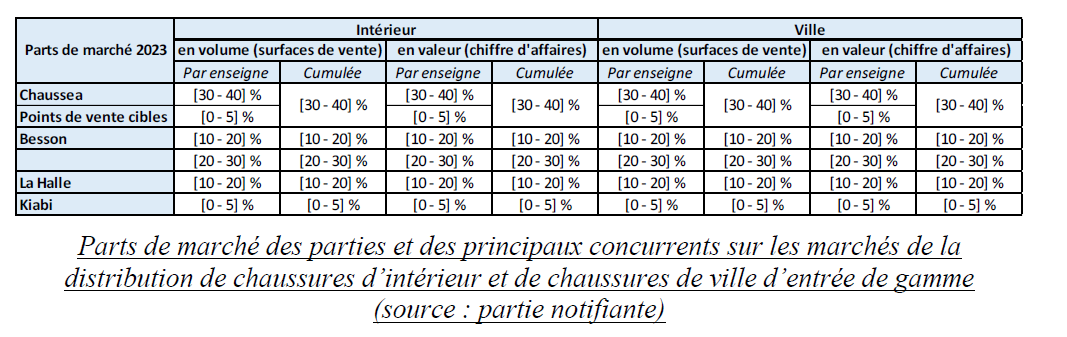

26. L’analyse concurrentielle sera donc menée sur les marchés identifiés au point 22, à la fois au niveau national ainsi qu’à un niveau local correspondant à une zone isochrone de 20 minutes en voiture à partir des magasins de la cible.

III. Analyse concurrentielle

27. Compte tenu des activités des parties, l’opération est susceptible de produire des effets horizontaux sur le marché amont de l’approvisionnement en chaussures, ainsi que sur le marché aval de la distribution au détail de chaussures17.

A. SUR LES MARCHÉS AMONT DE L’APPROVISIONNEMENT

28. Sur les marchés amont de l’approvisionnement en chaussures, la part à l’achat cumulée de la nouvelle entité sera inférieure à 1 % au niveau mondial à l’issue de l’opération.

29. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur le marché de l’approvisionnement en chaussures.

B. SUR LES MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL DE CHAUSSURES

30. Les activités des parties se chevauchent sur les marchés de la distribution au détail de chaussures d’entrée de gamme en magasins physiques, et ce quelles que soient les segmentations retenues (selon le type de clientèle – homme, femme ou enfant – et selon l’usage – intérieur, extérieur, ville et sport).

31. Afin d’apprécier si une opération de concentration entre deux distributeurs est susceptible de porter atteinte à la concurrence sur un marché par le biais d’effets horizontaux, l’Autorité a généralement recours à une méthode qui repose sur des principaux généraux énoncés dans ses lignes directrices. L’Autorité examine ainsi en priorité deux critères : (i) les parts de marché de la nouvelle entité et (ii) le degré de concentration du marché, question étroitement liée au maintien d’alternatives crédibles à la nouvelle entité.

32. Avant de présenter les résultats de l’analyse concurrentielle du cas d’espèce, l’Autorité présente les principes méthodologiques qui ont guidé son analyse.

1. REMARQUES MÉTHODOLOGIQUES CONCERNANT L’ANALYSE CONCURRENTIELLE

a) Remarques générales

33. Comme expliqué aux points 13 et14, les principaux intervenants sur les marchés de la distribution physique de chaussures d’entrée de gamme sont les GSS et les GSA. S’agissant des concurrents GSS, la proximité concurrentielle avec les parties a été appréciée au regard du positionnement de prix (entrée de gamme), de leur assortiment de produits (en termes de profondeur et de variété) et des similarités avec les modèles des parties en termes de stratégie commerciale (choix d’implantations, développement de marques propres, etc.).

34. L’analyse concurrentielle sera présentée uniquement sur un marché de la chaussure d’entrée de gamme global (sans distinguer femmes, hommes et enfants), conformément à la pratique décisionnelle de l’Autorité relative aux marchés de la chaussure d’entrée de gamme18. Ce choix s’explique par le fait que les parties et leurs proches concurrents couvrent simultanément les segments « femme », « homme » et « enfant » et qu’il existe une certaine fongibilité entre les surfaces de vente dédiées à chacun de ces segments.

b) Remarques spécifiques à l’analyse des marchés locaux

35. En premier lieu, dans le cadre de la présente décision, seules les parts de marché de la nouvelle entité pour le segment des chaussures (d’extérieur) de ville d’entrée de gamme seront présentées au niveau local, et ce pour plusieurs raisons.

36. Tout d’abord, les chaussures de ville constituent le coeur de métier des parties, concentrant [70-80] % du chiffre d’affaires de Chaussea en matière de chaussures d’extérieur et [80-90] % de celui de la cible. La vente de chaussures (d’extérieur) de sport19 et de chaussures d’intérieur20 est ainsi une activité plus marginale pour les parties. Les chaussures de ville d’entrée de gamme représentent donc le segment le plus fin sur lequel les parties étaient de très proches concurrents préalablement à l’opération : il représente la majorité de leur chiffre d’affaires. L’analyse concurrentielle de l’Autorité se concentrera donc uniquement sur ce marché.

37. Ensuite, s’agissant spécifiquement des chaussures de sport, la nouvelle entité se heurtera en tout état de cause à la concurrence non seulement des opérateurs spécialisés dans la chaussure de ville d’entrée de gamme disposant, comme elle, d’une partie plus marginale de leur offre consacrée aux chaussures de sport mais aussi et surtout à des opérateurs GSS spécialisés dans le domaine du sport (tels que Décathlon, Intersport, Sport 2000), disposant d’un maillage territorial important et de surfaces de vente substantielles en matière de chaussures y compris en chaussures de sport d’entrée de gamme. S’ajoutent à ces opérateurs GSS plusieurs opérateurs locaux spécialisés sur des segments spécifiques de la chaussure de sport, tels que la sneaker, et disposant eux aussi de modèles d’entrée de gamme similaires à ceux distribués par les parties. Il résulte de ces éléments que la nouvelle entité dispose sur le marché national de la chaussure de sport d’entrée de gamme d’une part de marché plus faible que sur celui de la chaussure de ville d’entrée de gamme21. Il en va de même au niveau local, puisqu’aucun risque d’atteinte à la concurrence n’a été identifié s’agissant des chaussures de sport d’entrée de gamme dans les zones de chalandises analysées, la nouvelle entité restant confrontée dans la plupart de ces zones à plusieurs des acteurs cités ci-dessus.

38. S’agissant spécifiquement des chaussures d’intérieur, l’instruction a mis en évidence que les concurrents des parties actifs sur ce segment étaient les mêmes que ceux actifs sur les chaussures de ville, à savoir principalement des GSS et des GSA. Au surplus, ces acteurs consacrent une part globalement similaire – et faible – de leurs surfaces de vente de chaussures aux chaussures d’intérieur. Il s’en suit que les résultats de l’analyse concurrentielle au niveau local relatifs au segment de la chaussure de ville sont transposables aux chaussures d’intérieur.

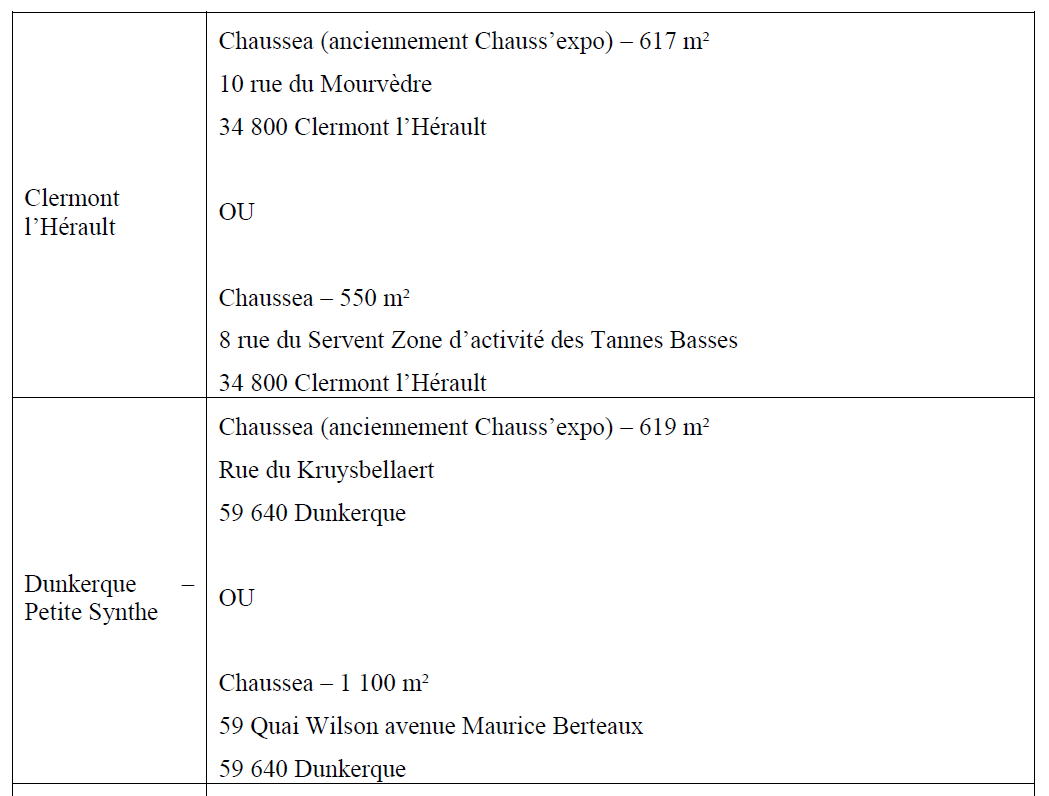

39. En second lieu, s’agissant de l’estimation des parts de marché des parties et de leurs concurrents sur les marchés locaux de la distribution de chaussures de ville d’entrée de gamme, celles-ci sont calculées sur la base des surfaces de vente des magasins. Elles doivent tenir compte des spécificités du modèle commercial de chacun des concurrents. D’une part, les GSS identifiées comme les plus proches concurrents nationaux des parties présentent des modèles différents : soit celles-ci sont actives à titre très principal dans le domaine de la chaussure (par exemple Besson), soit elles proposent dans leurs magasins une offre d’entrée de gamme couvrant à la fois la chaussure et le prêt-à-porter (cas de La Halle ou encore Gémo). D’autre part, la part de la surface chaussure assimilable à des chaussures de ville est susceptible de varier en fonction des acteurs considérés. Ainsi, pour tenir compte de ces spécificités, des ratios ont été appliqués afin de tenir compte uniquement de la part spécifique des surfaces allouée à la vente de chaussures de ville d’entrée de gamme22.

40. Les surfaces de vente des GSA ont fait l’objet de retraitements similaires, afin de ne tenir compte que des surfaces de vente dédiées aux chaussures de ville d’entrée de gamme.

41. Il a également été tenu compte des surfaces de vente dédiées aux chaussures d’entrée de gamme par des enseignes régionales disposant d’un nombre significatif de points de vente au niveau national, tels que les groupes Deichmann, GDC ou encore Districenter.

42. Enfin, à titre subsidiaire, l’Autorité a également tenu compte, lorsque les circonstances le justifiaient, des caractéristiques des magasins implantés à proximité de chaque zone de chalandise étudiée. Cet examen dit de « bordure de zone » est usuel en matière d’analyse de zones locales23.

43. Les résultats de l’analyse concurrentielle au niveau national et local sont présentés cidessous.

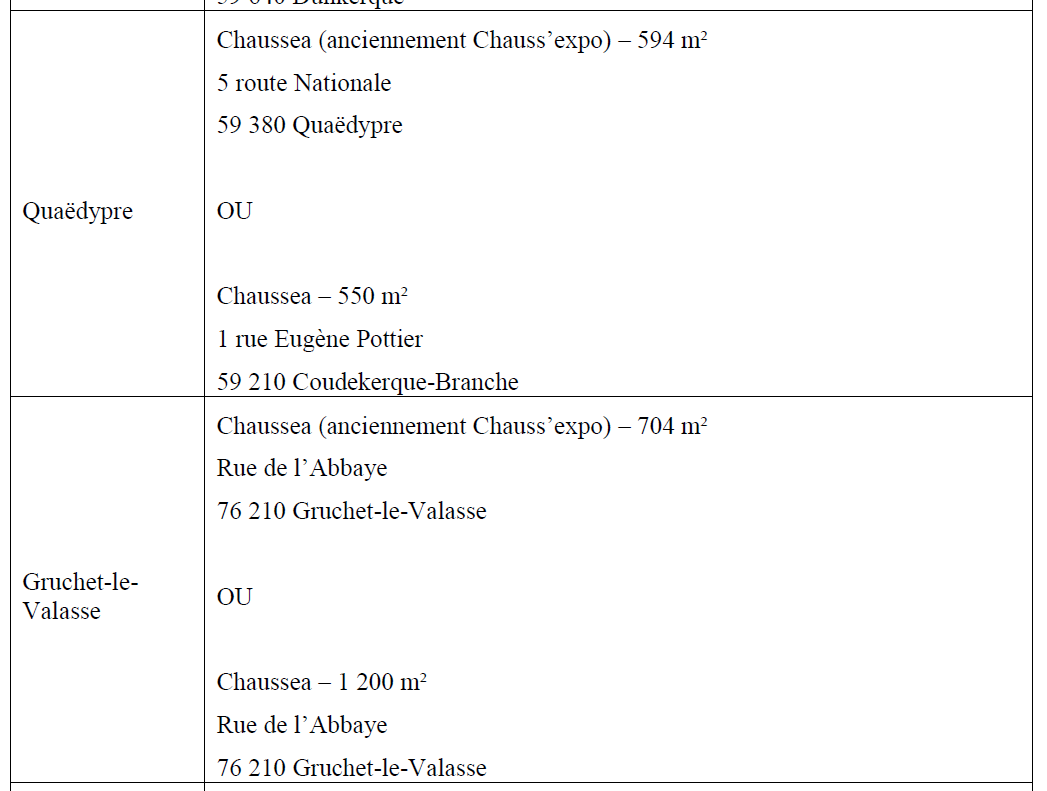

2. ANALYSE CONCURRENTIELLE AU NIVEAU NATIONAL

44. Au niveau national, la partie notifiante a fourni des estimations de parts de marché en volume (à partir des surfaces de vente de l’ensemble des magasins) et en valeur (à partir des chiffres d’affaires) de la nouvelle entité sur :

i) le marché global de la distribution de chaussures d’entrée de gamme ;

ii) le marché de la distribution de chaussures d’intérieur d’entrée de gamme ;

iii) le marché de la distribution de chaussures d’extérieur d’entrée de gamme ;

iv) le marché de la distribution de chaussures de ville d’entrée de gamme et ;

v) le marché de la distribution de chaussures de sport d’entrée de gamme.

45. Ces estimations sont fondées sur les informations publiques disponibles ainsi que les meilleures informations des parties.

46. Il apparaît que la part de marché de la nouvelle entité, aussi bien en volume qu’en valeur, est inférieure à 25 % sur le marché global de la distribution de chaussures d’entrée de gamme, ainsi que pour les chaussures d’extérieur et les chaussures de sport.

47. Sur le marché de la distribution de chaussures d’intérieur d’entrée de gamme, la part de marché de la nouvelle entité est de [30-40] % en volume ([30-40] % en valeur). Enfin, sur le marché de la distribution de chaussures de ville d’entrée de gamme, la part de marché de la nouvelle entité est de [30-40] % en volume ([30-40] % en valeur).

48. Au niveau national, la pression concurrentielle, s’agissant des marchés de la chaussure de ville et de la chaussure d’intérieur d’entrée de gamme, est principalement exercée par trois concurrents de la nouvelle entité : Besson, La Halle et Gémo. Cette concurrence frontale est par ailleurs confirmée très majoritairement par les répondants au test de marché. Ces trois enseignes de dimension nationale constituent ainsi des alternatives crédibles importantes à la nouvelle entité pour les consommateurs. Le groupe Kiabi, bien qu’étant un acteur majeur de l’entrée de gamme en France, est pour sa part très majoritairement actif dans le prêt-àporter, de sorte que sa pression concurrentielle sur la nouvelle entité demeure marginale au niveau national en matière de chaussures.

49. Il convient cependant de préciser que les parts de marché fournies ci-dessus ne tiennent pas compte de la pression concurrentielle exercée par les GSA, ainsi que par des opérateurs régionaux disposant d’un nombre significatif de magasins au niveau national (tels que GDC, Districenter ou encore le groupe Deichmann), lesquels constituent également des alternatives crédibles à la nouvelle entité. Leur prise en compte conduirait à réduire de manière significative le niveau de part de marché cumulé de la nouvelle entité estimé par la partie notifiante dans le tableau ci-avant.

50. En conséquence, au regard de l’existence de plusieurs opérateurs actifs dans la distribution physique de chaussures d’entrée de gamme, et ce quels que soient les marchés considérés, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés nationaux de la distribution de chaussures d’entrée de gamme.

3. ANALYSE CONCURRENTIELLE AU NIVEAU LOCAL

51. Comme indiqué aux points 35 et suivants de la présente décision, les parts de marché de la nouvelle entité sont présentées uniquement sur le marché de la distribution de chaussures de ville d’entrée de gamme, lequel constitue le coeur de métier des parties et le segment le plus étroit et pertinent pour analyser les effets de l’opération.

52. Les services d’instruction ont procédé à une analyse quantitative et qualitative de l’offre concurrentielle sur les marchés locaux de la vente au détail en magasins physiques de chaussures d’entrée de gamme. Les zones isochrones, centrées autour des points de vente cibles et délimitées conformément à la pratique décisionnelle de l’Autorité rappelée cidessus24, ont été examinées. Les niveaux de parts de marché de la nouvelle entité découlent des estimations dont les principes méthodologiques ont été exposés ci-dessus (cf. points 39 et suivants).

53. Sur les 71 zones de chalandises analysées, l’opération entraîne des chevauchements d’activités des parties dans 43 zones locales. Dans ces 43 zones, le niveau de parts de marché cumulé des parties est supérieur à 25 %25.

54. Dans 2526 de ces 43 zones, le niveau de parts de marché de la nouvelle entité est compris entre 25 % et 50 %27, avec pour 16 d’entre elles des niveaux compris entre 40 % et 50 %. L’Autorité a pu écarter tout doute quant à un risque d’atteinte à la concurrence dans ces 25 zones compte tenu du maintien à l’issue de l’opération d’une pression concurrentielle suffisante pour les consommateurs. Dans la quasi-totalité de ces zones, l’Autorité note que les enseignes Besson, Gémo et La Halle, qui constituent les enseignes concurrentes les plus proches des parties, seront toutes trois présentes afin de faire contrepoids à la nouvelle entité. L’Autorité relève également dans ces zones le maintien de l’offre de groupes alternatifs crédibles actifs en matière de chaussures de ville d’entrée de gamme, tels que Deichmann, Districenter ou GDC. Bien qu’exerçant une contrainte concurrentielle moindre sur la nouvelle entité compte tenu de son positionnement centré sur le prêt-à-porter d’entrée de gamme, l’Autorité relève que le groupe Kiabi est systématiquement présent par le biais de points de vente dans les 25 zones susmentionnées. Enfin, plusieurs enseignes GSA, par le biais de magasins de surfaces supérieures à 10 000 m² permettant d’assurer l’existence de rayons dédiés aux chaussures de ville d’entrée de gamme dans ceux-ci, sont également présentes dans ces zones.

55. L’existence de ces alternatives est donc de nature à limiter toute augmentation unilatérale des prix, ou toute réduction de la qualité des services offerts en magasins et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report de consommateurs vers les magasins concurrents.

56. Pour les 18 zones restantes, le niveau de parts de marché de la nouvelle entité est supérieur à 50 % et l’existence d’un pouvoir de marché de la nouvelle entité découlant de l’opération est présumée. L’Autorité a engagé une analyse approfondie des zones concernées afin de vérifier s’il existe, à l’issue de l’opération, des alternatives crédibles et suffisantes à la nouvelle entité.

57. Pour 528 de ces 18 zones, qui présentent une structure similaire, la nouvelle entité disposera à l’issue de l’opération d’une part de marché cumulée comprise entre 50 % et 56 %, soit proche du seuil de 50 % évoqué ci-dessus. Dans ces zones, la concurrence est composée des enseignes Besson, La Halle et Gémo (présentes toutes trois à la fois dans chacune de ces zones) qui constituent comme évoqué précédemment de proches concurrentes de la cible, de l’enseigne Kiabi29, et d’enseignes GSA disposant de magasins d’une surface supérieure à 10 000 m². Cette diversité des alternatives à disposition des consommateurs est donc de nature, dans ces zones, à limiter toute augmentation unilatérale des prix, ou toute réduction de la qualité des services offerts en magasin et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report de consommateurs vers les magasins concurrents. Tout risque d’atteinte à la concurrence dans ces 5 zones a donc pu être écarté.

58. Dans 2 zones parmi les 18 susmentionnées, l’Autorité a également écarté tout risque d’atteinte à la concurrence découlant de l’opération :

- dans la zone de Masny (59), la nouvelle entité exploitera trois magasins à l’issue de l’opération lui conférant une part de marché de [60 - 70] %, avec un incrément de [30 - 40] points. Elle fera face à la concurrence de deux magasins sous enseigne La Halle ([20 - 30] %), d’un magasin Gémo ([5 - 10] %), de deux magasins Kiabi ([0 - 5] %) ainsi que de deux magasins de GSA, sous enseignes Carrefour et Auchan (ensemble, [0 - 5] %). L’existence de ces alternatives est donc de nature à limiter toute augmentation unilatérale des prix, ou toute réduction de la qualité des services offerts en magasins et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report de consommateurs vers les magasins concurrents ;

- dans la zone de Saint-Maximin-la-Sainte-Baume (83), la nouvelle entité exploitera deux magasins distants d’environ 20 minutes l’un de l’autre, lui conférant une part de marché [50 - 60] %, avec un incrément de [20 - 30] points. Elle fera notamment face à la concurrence d’un magasin sous enseigne La Halle ([20 - 30] %), d’un magasin sous enseigne Gémo ([10 - 20] %) et d’un magasin sous enseigne Kiabi ([0 - 5] %). De plus, un hypermarché de l’enseigne U, d’une surface supérieure à 8 500 m² et situé dans la même commune que le point de vente cible est également susceptible d’exercer une pression concurrentielle sur la nouvelle entité. L’existence de ces alternatives est donc de nature à limiter toute augmentation unilatérale des prix, ou toute réduction de la qualité des services offerts en magasin et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report de consommateurs vers les magasins concurrents.

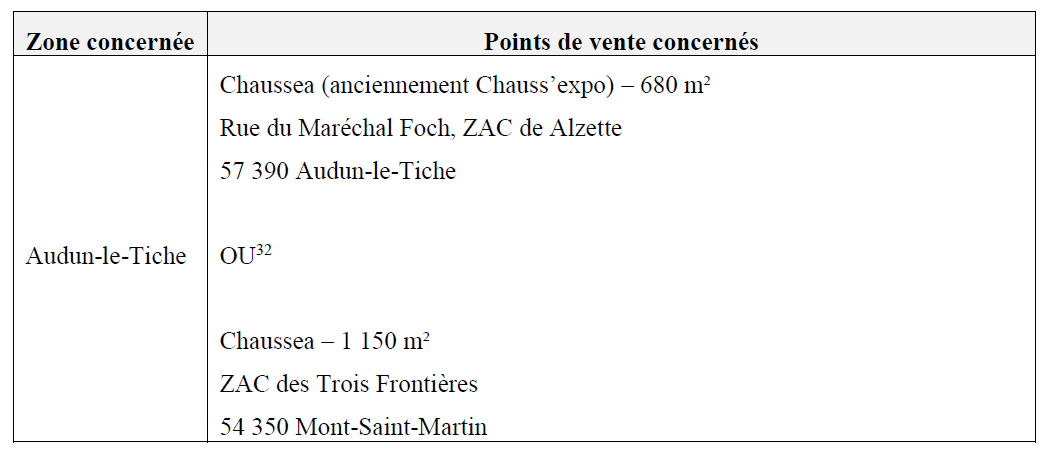

59. En revanche, dans 10 zones restantes, à savoir les zones d’Audun-le-Tiche (57), Clermont-L’hérault (34), Dunkerque – Petite Synthe et Quaëdypre (59), Hirsingue (68), Gruchet-le- Valasse (76), Les Abrets-en-Dauphiné (38), Lexy (54), Pont-Audemer (27), Roye (80) et Sarrebourg (57), l’Autorité n’a pas pu écarter le risque d’atteinte à la concurrence. Chacune de ces zones est présentée ci-dessous.

a) zone d’Audun-le-Tiche (57)

60. Dans la zone d’Audun-le-Tiche, la nouvelle entité exploitera deux magasins30, lui conférant une part de marché de [60 - 70] %, avec un incrément de [20 - 30] points.

61. Dans cette zone, la nouvelle entité fera face à la concurrence d’un magasin Gemo ([20 - 30] %), d’un magasin Kiabi ([0 - 5] %) et d’une GSA sous enseigne Auchan ([0 - 5] %)31.

62. L’opération se traduit donc par la perte d’une des deux principales alternatives à Chaussea dans la zone préalablement à l’opération. En effet, les pressions concurrentielles exercées par Kiabi d’une part, et par Auchan d’autre part, n’apparaissent pas suffisantes pour discipliner efficacement le comportement de la nouvelle entité dans cette zone d’autant plus au regard de la disproportion entre leurs parts de marché et celle de la nouvelle entité. Dès lors, l’Autorité considère que l’existence d’une seule enseigne en concurrence frontale avec la nouvelle entité est, en l’espèce, insuffisante pour discipliner efficacement le comportement de la nouvelle entité dans la zone, dont le pouvoir de marché sera significativement renforcé à l’issue de l’opération.

63. Compte tenu de ces éléments, l’opération est susceptible de porter atteinte à la concurrence dans la zone autour du point de vente cible d’Audun-le-Tiche.

64. La partie notifiante a toutefois présenté des engagements, analysés en section IV de la présente décision, afin de remédier aux risques d’atteinte à la concurrence identifiés.

b) zone de Clermont-l’Hérault (34)

65. Dans la zone de Clermont-l’Hérault, la nouvelle entité exploitera deux magasins, lui conférant une part de marché d’environ [50 - 60] %, avec un incrément de [20 - 30] points.

66. Dans cette zone, la nouvelle entité fera face à la concurrence de trois magasins du groupe GDC ([40 - 50] %) et d’un magasin Kiabi (moins de [0 - 5] % de parts de marché).

67. L’opération se traduit donc par la perte d’une des deux principales alternatives à Chaussea dans la zone préalablement à l’opération. En effet, la pression concurrentielle exercée par Kiabi n’apparait pas suffisante pour discipliner efficacement le comportement de la nouvelle entité dans cette zone d’autant plus au regard de la disproportion entre sa part de marché et celle de la nouvelle entité. Dès lors, l’Autorité considère que l’existence d’une seule enseigne en concurrence frontale avec la nouvelle entité est, en l’espèce, insuffisante pour discipliner efficacement le comportement de la nouvelle entité dans la zone, dont le pouvoir de marché sera significativement renforcé à l’issue de l’opération.

68. Compte tenu de ces éléments, l’opération est susceptible de porter atteinte à la concurrence dans la zone autour du point de vente cible de Clermont-l’Hérault.

69. La partie notifiante a toutefois présenté des engagements, analysés en section IV de la présente décision, afin de remédier aux risques d’atteinte à la concurrence identifiés.

c) zones de Dunkerque – Petite Synthe et Quaëdypre (59)

70. Les zones de Dukerque – Petite Synthe et Quaëdypre se chevauchant, elles ont été analysées comme une unique zone par l’Autorité. Elles comportent en effet les mêmes points de vente des parties et les mêmes points de vente concurrents.

71. Dans cette zone, la nouvelle entité exploitera quatre magasins, lui conférant une part de marché de [70 - 80] %, avec un incrément de [30 - 40] points.

72. Elle fera face à la concurrence d’un magasin Gemo ([10 - 20] %), d’un Kiabi ([5 - 10] %) et d’une GSA sous enseigne Auchan ([0 - 5] %).

73. L’opération se traduit donc par la perte d’une des deux principales alternatives à Chaussea dans la zone préalablement à l’opération. En effet, les pressions concurrentielles exercées par Kiabi, d’une part, et par Auchan, d’autre part, n’apparaissent pas suffisantes pour discipliner efficacement le comportement de la nouvelle entité dans cette zone d’autant plus au regard de la disproportion entre leurs parts de marché et celle de la nouvelle entité. Dès lors, l’Autorité considère que l’existence d’une seule enseigne en concurrence frontale avec la nouvelle entité est, en l’espèce, insuffisante pour discipliner efficacement le comportement de la nouvelle entité dans la zone, dont le pouvoir de marché sera significativement renforcé à l’issue de l’opération.

74. Compte tenu de ces éléments, l’opération est susceptible de porter atteinte à la concurrence dans les zones autour des points de vente cible de Dunkerque – Petite Synthe et Quaëdypre.

75. La partie notifiante a toutefois présenté des engagements, analysés en section IV de la présente décision, afin de remédier aux risques d’atteinte à la concurrence identifiés.

d) zone de Gruchet-le-Valasse (76)

76. Dans la zone de Gruchet-le-Valasse, la nouvelle entité exploitera deux magasins, lui conférant une part de marché de [70 - 80] %, avec un incrément de [20 - 30] points.

77. Dans cette zone, la nouvelle entité fera face à la concurrence d’un magasin Districenter ([20 - 30] %) et d’un magasin Kiabi ([0 - 5] %).

78. L’opération se traduit donc par la perte d’une des deux principales alternatives à Chaussea dans la zone préalablement à l’opération, la pression concurrentielle exercée par Kiabi étant marginale, ce dont témoigne son niveau de part de marché. Dès lors, l’Autorité considère que l’existence d’une seule enseigne en concurrence frontale avec la nouvelle entité est, en l’espèce, insuffisante pour discipliner efficacement le comportement de la nouvelle entité dans la zone, dont le pouvoir de marché sera significativement renforcé à l’issue de l’opération.

79. Compte tenu de ces éléments, l’opération est susceptible de porter atteinte à la concurrence dans la zone autour du point de vente cible de Gruchet-le-Valasse.

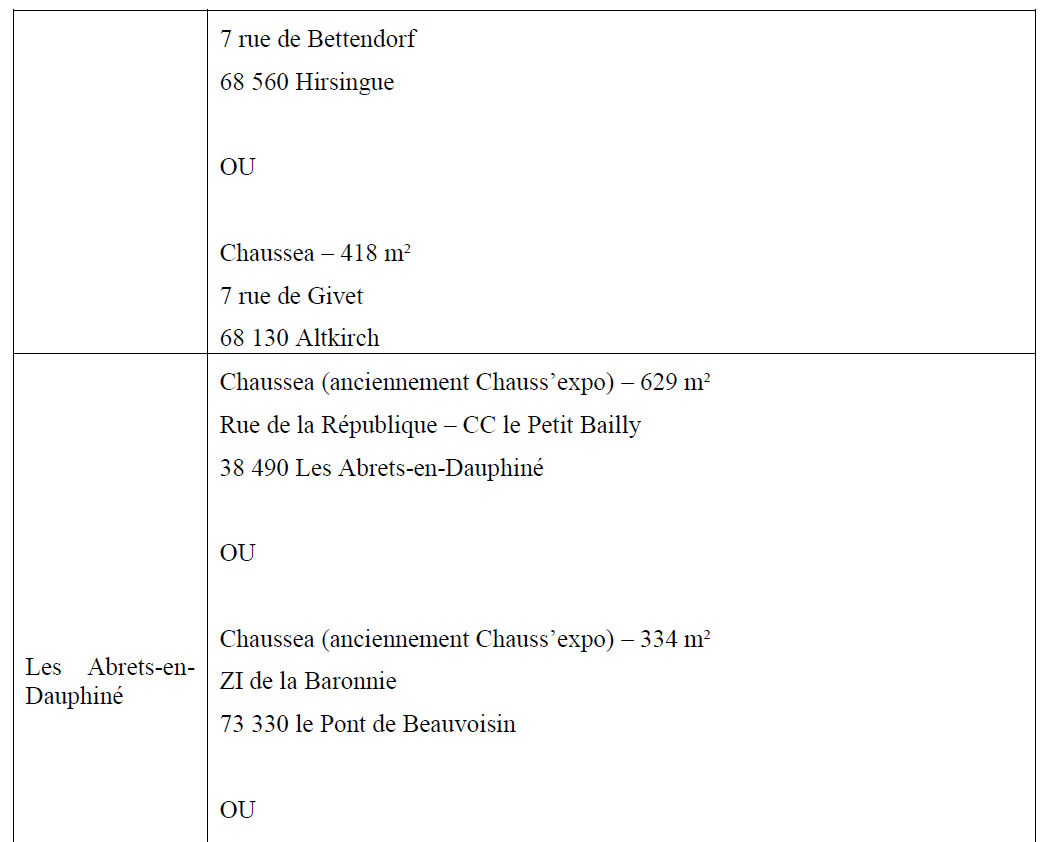

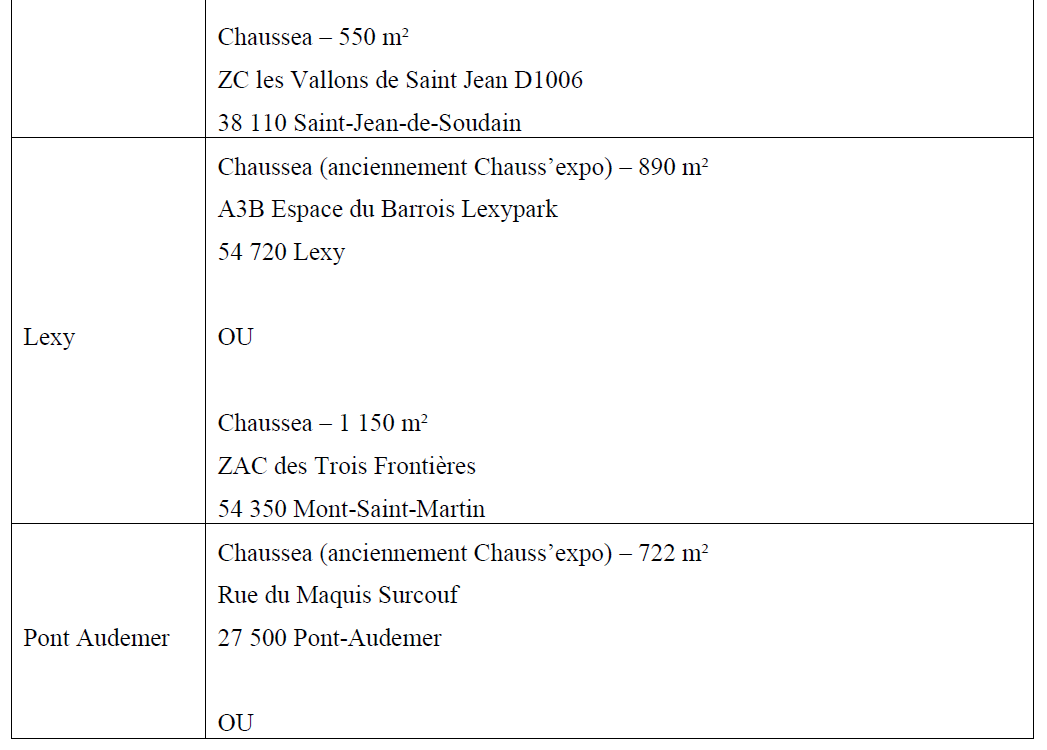

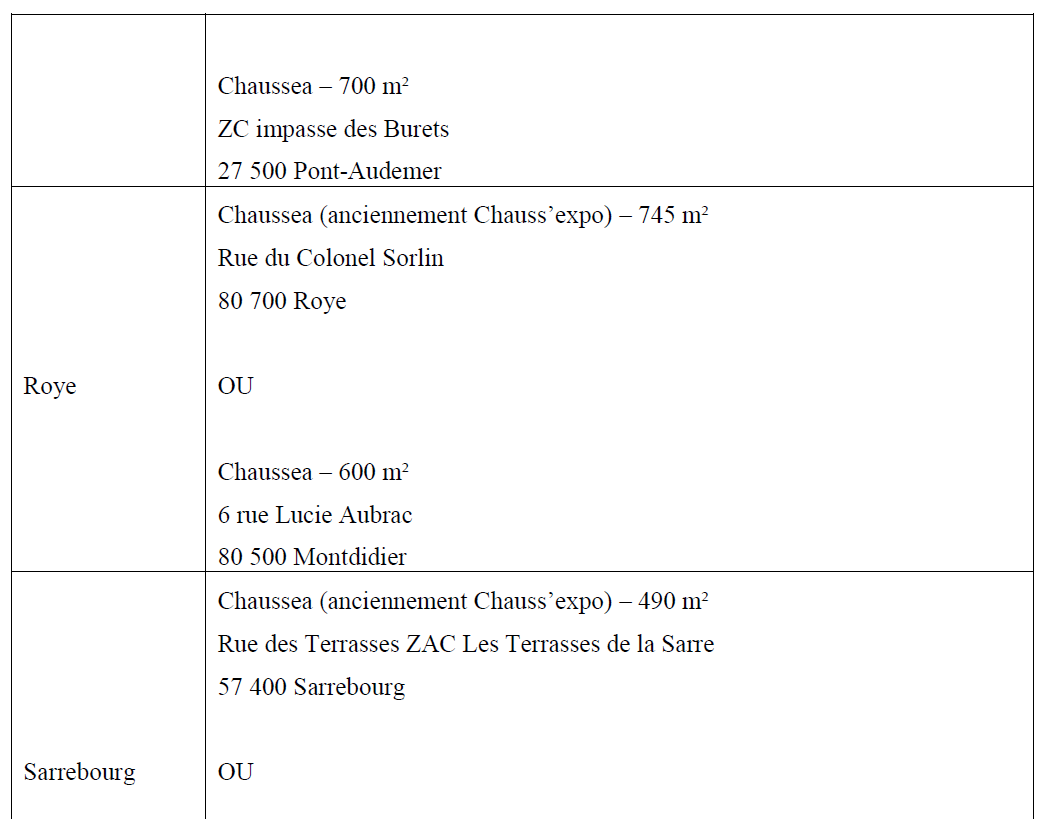

80. La partie notifiante a toutefois présenté des engagements, analysés en section IV de la présente décision, afin de remédier aux risques d’atteinte à la concurrence identifiés.

e) zone de Hirsingue (68)

81. Dans la zone de Hirsingue, la nouvelle entité exploitera deux magasins, lui conférant une part de marché de [80 - 90] %, avec un incrément de [50 - 60] points.

82. Dans cette zone, la nouvelle entité fera face à la concurrence d’un seul magasin La Halle ([10 - 20] %).

83. L’opération se traduit donc par la perte d’une des deux principales alternatives à Chaussea dans la zone préalablement à l’opération. Dès lors, l’Autorité considère que l’existence d’une seule enseigne en concurrence avec la nouvelle entité est, en l’espèce, insuffisante pour discipliner efficacement le comportement de la nouvelle entité dans la zone, dont le pouvoir de marché sera significativement renforcé à l’issue de l’opération.

84. Compte tenu de ces éléments, l’opération est susceptible de porter atteinte à la concurrence dans la zone autour du point de vente cible de Hirsingue.

85. La partie notifiante a toutefois présenté des engagements, analysés en section IV de la présente décision, afin de remédier aux risques d’atteinte à la concurrence identifiés.

f) zone des Abrets-en-Dauphiné (38)

86. Dans la zone des Abrets, la nouvelle entité exploitera trois magasins, lui conférant une part de marché de [70 - 80] %, avec un incrément de [30 - 40] points.

87. Dans cette zone, la nouvelle entité fera face à la concurrence d’un seul magasin La Halle ([20 - 30] %).

88. L’opération se traduit donc par la perte d’une des deux principales alternatives à Chaussea dans la zone préalablement à l’opération. Dès lors, l’Autorité considère que l’existence d’une seule enseigne en concurrence avec la nouvelle entité est, en l’espèce, insuffisante pour discipliner efficacement le comportement de la nouvelle entité dans la zone, dont le pouvoir de marché sera significativement renforcé à l’issue de l’opération.

89. Compte tenu de ces éléments, l’opération est susceptible de porter atteinte à la concurrence dans la zone autour du point de vente cible des Abrets.

90. La partie notifiante a toutefois présenté des engagements, analysés en section IV de la présente décision, afin de remédier aux risques d’atteinte à la concurrence identifiés.

g) zone de Lexy (54)

91. Dans la zone de Lexy, la nouvelle entité exploitera deux magasins, lui conférant une part de marché de [70 - 80] %, avec un incrément de [30 - 40] points.

92. Dans cette zone, la nouvelle entité fera face à la concurrence d’un magasin Gemo ([20 - 30] %), d’un magasin Kiabi ([0 - 5] %) et d’une GSA sous enseigne Auchan ([0 - 5] %).

93. L’opération se traduit donc par la perte d’une des deux principales alternatives à Chaussea dans la zone préalablement à l’opération. En effet, les pressions concurrentielles exercées par Kiabi, d’une part, et par Auchan, d’autre part, n’apparaissent pas suffisantes pour discipliner efficacement le comportement de la nouvelle entité dans cette zone d’autant plus au regard de la disproportion entre leurs parts de marché et celle de la nouvelle entité. Dès lors, l’Autorité considère que l’existence d’une seule enseigne en concurrence de manière frontale avec la nouvelle entité est, en l’espèce, insuffisante pour discipliner efficacement le comportement de la nouvelle entité dans la zone, dont le pouvoir de marché sera significativement renforcé à l’issue de l’opération.

94. Compte tenu de ces éléments, l’opération est susceptible de porter atteinte à la concurrence dans la zone autour du point de vente cible de Lexy.

95. La partie notifiante a toutefois présenté des engagements, analysés en section IV de la présente décision, afin de remédier aux risques d’atteinte à la concurrence identifiés.

h) zone de Pont-Audemer (27)

96. Dans la zone de Pont-Audemer, la nouvelle entité exploitera deux magasins, lui conférant une part de marché de [60 - 70] %, avec un incrément de [30 - 40] points.

97. Dans cette zone, la nouvelle entité fera face à la concurrence d’un magasin La Halle ([10 - 20] %), d’un magasin Districenter ([10 - 20] %) et d’un magasin Kiabi ([0 - 5] %).

98. L’opération conduit donc à réduire de trois à deux le nombre d’alternatives importantes à Chaussea dans la zone. De plus, l’instruction n’a pas permis de mettre en évidence l’existence de GSA d’une surface significative à même de proposer une offre de chaussures de ville d’entrée de gamme. Dès lors, l’Autorité considère que le niveau de parts de marché de la nouvelle entité dans cette zone, combiné à l’insuffisance de la pression concurrentielle demeurant à l’issue de l’opération pour discipliner efficacement son comportement, ne permettent pas d’écarter tout doute quant à l’existence d’un risque d’atteinte à la concurrence dans la zone de Pont-Audemer.

99. Compte tenu de ces éléments, l’opération est susceptible de porter atteinte à la concurrence dans la zone autour du point de vente cible de Pont-Audemer.

100. La partie notifiante a toutefois présenté des engagements, analysés en section IV de la présente décision, afin de remédier aux risques d’atteinte à la concurrence identifiés.

i) zone de Roye (80)

101. Dans la zone de Roye, la nouvelle entité exploitera trois magasins, lui conférant une part de marché de [70 - 80] %, avec un incrément de [40 - 50] points.

102. Dans cette zone, la nouvelle entité fera face à la concurrence de deux magasins La Halle ([20 - 30] %).

103. L’opération se traduit donc par la perte d’une des deux principales alternatives à Chaussea dans la zone préalablement à l’opération. Dès lors, l’Autorité considère que l’existence d’une seule enseigne en concurrence avec la nouvelle entité est, en l’espèce, insuffisante pour discipliner efficacement le comportement de la nouvelle entité dans la zone, dont le pouvoir de marché sera significativement renforcé à l’issue de l’opération.

104. Compte tenu de ces éléments, l’opération est susceptible de porter atteinte à la concurrence dans la zone autour du point de vente cible de Roye.

105. La partie notifiante a toutefois présenté des engagements, analysés en section IV de la présente décision, afin de remédier aux risques d’atteinte à la concurrence identifiés.

j) zone de Sarrebourg (57)

106. Dans la zone de Sarrebourg, la nouvelle entité exploitera deux magasins, lui conférant une part de marché de [70 - 80] %, avec un incrément de [30 - 40] points.

107. Dans cette zone, la nouvelle entité fera face à la concurrence d’un magasin Gemo ([20 - 30] %) et d’un magasin Kiabi ([5 - 10] %).

108. L’opération se traduit donc par la perte d’une des deux principales alternatives à Chaussea dans la zone préalablement à l’opération et la pression concurrentielle exercée par Kiabi demeure marginale, ce dont témoigne son niveau de part de marché. Dès lors, l’Autorité considère que l’existence d’une seule enseigne en concurrence de manière frontale avec la nouvelle entité est, en l’espèce, insuffisante pour discipliner efficacement le comportement de la nouvelle entité dans la zone, dont le pouvoir de marché sera significativement renforcé à l’issue de l’opération.

109. Compte tenu de ces éléments, l’opération est susceptible de porter atteinte à la concurrence dans la zone autour du point de vente cible de Sarrebourg.

110. La partie notifiante a toutefois présenté des engagements, analysés en section IV de la présente décision, afin de remédier aux risques d’atteinte à la concurrence identifiés.

IV. Les engagements proposés

A. LES ENGAGEMENTS PROPOSÉS

111. Chaussea a présenté le 23 octobre 2024 une première proposition d’engagements. La version finale des engagements a été déposée le 27 novembre 2024.

112. Cette version finale est présentée ci-dessous. Le texte des engagements, joint en annexe, fait partie intégrante de la présente décision.

113. Les engagements proposés consistent en la cession de onze magasins situés dans les zones d’Audun-le-Tiche (57), Clermont-L’hérault (34), Dunkerque – Petite Synthe (59), Gruchetle- Valasse (76), Hirsingue (68), Les Abrets-en-Dauphiné (38), Lexy (54), Pont-Audemer (27), Quaëdypre (59), Roye (80) et Sarrebourg (57) dans un délai de [confidientiel] mois à compter de la date de la présente décision.

114. Afin d’assurer l’efficacité de ces engagements de cession, Chaussea s’engage à ne pas réacquérir les magasins cédés, ni acquérir sur ceux-ci une influence directe ou indirecte, pour une durée de dix ans.

B. APPRÉCIATION DES ENGAGEMENTS PROPOSÉS

1. SUR L’OBJECTIF DES ENGAGEMENTS

115. S’agissant d’une concentration horizontale, l’Autorité recherche en priorité des mesures correctives structurelles, qui visent à garantir des structures de marché compétitives par des cessions d’activités à un acquéreur approprié, susceptible d’exercer une concurrence réelle, ou l’élimination de liens capitalistiques entre des concurrents.

116. En outre, l’efficacité des remèdes dépend de la cession des actifs concernés à un ou plusieurs acquéreurs appropriés. Pour rétablir des conditions de concurrence suffisantes, le ou les repreneurs devront être capables de concurrencer la nouvelle entité de manière effective sur les marchés concernés. Ceci suppose que les repreneurs présentent toutes les garanties de viabilité et d’indépendance, tant juridique que commerciale, vis-à-vis de Chaussea. Les repreneurs potentiels devront donc être des acteurs de la distribution de chaussures de ville et d’intérieur d’entrée de gamme, à la fois indépendants de Chaussea, sur toute la chaîne de valeur, de l’approvisionnement à la vente au détail, et capables d’assurer l’exploitation pérenne des actifs cédés.

117. Enfin, l’acquisition du point de vente ne doit pas être susceptible de créer de nouvelles atteintes à la concurrence sur la zone concernée, en créant ou en renforçant la position d’un concurrent déjà fortement implanté.

2. SUR L’ADÉQUATION DES MESURES PROPOSÉES

118. Les engagements proposés par la partie notifiante consistent en la cession de magasins présents dans les zones de chalandise dans lesquelles l’opération risque de porter atteinte à la concurrence.

119. Les points de vente concernés par les engagements sont les suivants :

![]()

120. Dans leur principe, de tels engagements sont adéquats, en ce qu’ils délient les points de vente concernés de tout lien vis-à-vis de la nouvelle entité en permettant à des enseignes concurrentes d’en acquérir le fonds de commerce. En outre, les engagements prévoient que ces cessions doivent intervenir dans un délai suffisamment rapide pour rétablir une concurrence suffisante sur les marchés concernés, la partie notifiante s’engageant à ce que les cessions interviennent dans un délai de [confidentiel] mois à compter de la date de notification de la décision de l’Autorité. Pour garantir le rétablissement rapide d’une concurrence suffisante sur les marchés concernés, Chaussea s’est engagé, dans la dernière version des engagements soumise à l’Autorité, à proposer également, en alternative aux points de vente cibles, les points de vente acquéreurs dans les zones susmentionnées.

121. L’Autorité relève que les engagements proposés par la partie notifiante permettent d’écarter les risques d’atteinte à la concurrence dans les zones de chalandise concernées. Dans huit des onze zones susmentionnées, ils consistent en la cession d’un magasin (appartenant à la cible ou à l’acquéreur) sur les deux dont dispose la nouvelle entité à l’issue de l’opération, et donc en la suppression de tout chevauchement d’activités entre les parties dans ces zones. Dans les zones de Dunkerque - Petite-Synthe, Quaëdypre et de Les Abrets, la cession d’un magasin sera également de nature à écarter les risques d’atteinte à la concurrence en ramenant la part de marché de Chaussea à des niveaux inférieurs à ceux mentionnés dans la présente décision tout en permettant à une nouvelle enseigne de concurrencer frontalement les autres magasins de la nouvelle entité. Ainsi, les engagements permettront aux enseignes concurrentes de renforcer leur présence ou de s’implanter dans les zones concernées et, ainsi, de concurrencer plus efficacement la nouvelle entité.

122. Pour ce qui est de la mise en oeuvre des engagements, Chaussea proposera à l’Autorité la nomination d’un mandataire, dit « mandataire chargé du contrôle », qui aura pour mission de veiller au respect des obligations résultant de la présente décision.

123. Il devra notamment s’assurer de la préservation de la viabilité économique, de la valeur marchande et de la compétitivité des magasins à céder. Il devra également examiner et évaluer les acquéreurs potentiels ainsi que l’état d’avancement des engagements.

124. Par ailleurs, si Chaussea ne trouve pas d’acquéreurs appropriés aux magasins précités dans le délai de [confidentiel] mois à compter de la présente décision, un mandataire, dit « mandataire chargé de la cession », sera chargé de trouver des acquéreurs aux magasins cédés et de négocier avec eux, pour le compte du groupe Chaussea, les conditions de la cession, ce qui renforce la crédibilité des engagements souscrits par la partie notifiante.

125. Compte tenu de l’ensemble de ces éléments, l’Autorité considère que les engagements proposés par la partie notifiante sont suffisants pour éliminer les risques d’atteinte à la concurrence résultant de l’opération.

DÉCISION

Article unique : L’opération notifiée sous le numéro 24-068 est autorisée sous réserve des engagements décrits aux paragraphes 111 à 114 ci-dessus et annexés à la présente décision.

NOTES DE BAS DE PAGE :

1 Chaussea distribue ses propres marques ainsi que des marques de tiers.

2 L’opération porte sur 71 fonds de commerce anciennement exploités par la société Desmazières à Albert (80), Audun-le-Tiche (57), Bayeux (14), Beaufort-en-Anjou (49), Beaurains (62), Belleville-en-Beaujolais (69), Biganos (33), Brioude (43), Carcassonne (11), Cars (33), Carvin (62), Chinon (37), Clermont-L’hérault (34), Condé-sur-l’Escaut (59), Craponne (69), Doullens (80), Dunkerque – Petite Synthe (59), Fitz James (60), Fleury-les- Aubrais (45), Fouquières-les-Béthune (62), Frontignan (34), Gruchet-le-Valasse (76), Hirsingue (68), Jacou (34), Joué-lès-Tours (37), La Gorgue (59), Lannion (22), Le Boulou (66), Le Pont-de-Beauvoisin (73), Les Abrets-en-Dauphiné (38), Les Herbiers (85), Lexy (54), Loches (37), Marconne (62), Marcq-en-Baroeul (59), Marly (59), Masny (59), Montaigu (85), Montpon- Ménestérol (24), Mordelles (35), Nieppe (59), Nogent-le-Rotrou (28), Orthez (64), Passins (38), Peronne (80), Pierrelatte (26), Podensac (33), Pont-Audemer (27), Privas (07), Prouvy (59), Quaëdypre (59), Rots (14), Roye (80), Saint-Amand-les-Eaux (59), Saint-Bonnet-de-Mure (69), Saint-Didier-sous-Aubenas (07), Saint-Étienne-Lès-Remiremont (88), Saint-Flour (15), Saint-Maximin-la-Sainte-Baume (83), Sarrebourg (57), Sélestat (67), Sene (56), Sens (89), Sérignan (34), Sierentz (68), Tain-l’Hermitage (26), Thuir (66), Valserhône (01), Venelles (13), Ville-la-Grand (74) et Wissembourg (67).

3 S’agissant des articles de maroquinerie, l’Autorité distingue de manière constante, d’une part, un marché amont de dimension mondiale et, d’autre part, un marché aval de la distribution au détail de produits de maroquinerie, de dimension nationale et locale. En l’espèce, au regard (i) de la part limitée de ces produits dans le chiffre d’affaires des parties ([0-5] % du chiffre d’affaires total du groupe Chaussea en 2023 et [0 -5] % du chiffre d’affaires total des magasins cibles), (ii) de la faiblesse des parts de marché cumulées des parties au niveau amont (part de marché en valeur inférieure à 1 % au niveau mondial) et aval (part de marché en valeur inférieure à 1 % au niveau national) et (iii) de la présence d’un nombre important de points de vente concurrents proposant de tels produits au niveau local (enseignes de grandes surfaces spécialisées (ou GSS) et chaînes de magasins du secteur de la chaussure et du prêt à porter, boutiques spécialisées, grandes surfaces à dominante alimentaire (ou GSA), etc.), l’opération n’est pas de nature à porter atteinte à la concurrence sur ces marchés. Ceux-ci ne feront donc pas l’objet de développements supplémentaires dans le cadre de la présente décision.

4 Voir par exemple les décisions de l’Autorité n° 21-DCC- 73 du 20 mai 2021 relative à la prise de contrôle exclusif de 128 fonds de commerce exploités par La Halle SAS par Chaussea SAS et n° 22-DCC-11 du 31 janvier 2022 relative à la prise de contrôle exclusif de Minelli par Stéphane Collaert.

5 Voir les décisions n° 21-DCC- 73 et n° 22-DCC-11 précitées.

6 Comme rappelé dans la décision n° 22-DCC-11 susmentionnée et dans les lignes directrices de l’Autorité relatives au contrôle des concentrations, l’appréciation de l’existence d’une substituabilité entre les ventes en ligne et les ventes en magasins physique se fait sur la base d’un certain nombre d’indices tels que (i) le taux de pénétration des ventes en ligne ; (ii) l’organisation interne des opérateurs ; (iii) la prise en compte des revendeurs en ligne (pure players) dans la stratégie commerciale et tarifaire des opérateurs ; (iv) l’existence de spécificités dans les gammes de produits ; (v) l’uniformisation tarifaire entre les canaux ; (vi) le développement de modèles omnicanaux ; et (vii) le taux de report entre les points de vente physique et en ligne.

7 Voir la décision n° 21-DCC-73 précitée.

8 Le taux de pénétration des ventes en ligne est la part des chaussures vendues en ligne par rapport aux ventes totales.

9 Les ventes en ligne représentaient moins de 5 % du chiffre d’affaires de chacune des parties.

10 Voir la décision n° 22-DCC-11 précitée.

11 Dans la mesure où l’opération ne soulevait pas de préoccupation concurrentielle quelle que soit la segmentation envisagée, notamment lorsque l’analyse était menée sur le segment le plus restreint, à savoir celui des ventes physiques.

12 L’Autorité relevait notamment en 2021 que, selon Kantar, les ventes en lignes de chaussures représentaient, au global environ 20 % des ventes totales de chaussures et avaient connu une hausse de deux points par rapport à 2019. Les éléments recueillis dans le cadre de l’instruction situent entre 20 et 25 % le niveau des ventes en ligne en 2023, un niveau qui est donc en légère augmentation par rapport au niveau constaté à l’époque.

13 Estimation sur la base du chiffre d’affaires de la vente en ligne communiqué par la partie notifiante. La partie notifiante indique par ailleurs que l’enseigne Chauss’expo réalisait [0-5] % de son chiffre d’affaires sur internet.

14 La partie notifiante indique que les conditions générales de vente publiées sur le site internet de Chaussea font état de frais de livraison compris entre 3,99 euros (en bureau de poste ou en relai pick-up) et 5,99 euros (livraison à domicile).

15 En considérant le prix d’une paire de chaussures d’entrée de gamme de 50 euros TTC, ce qui constitue un prix situé dans la fourchette haute pour une paire de chaussures appartenant à de l’entrée de gamme.

16 Afin d’illustrer son propos, cet acteur a fourni le prix de vente moyen de ses chaussures, lequel est significativement supérieur à celui de Chaussea. Selon lui, cette différence s’explique par la qualité supérieure et la renommée des chaussures qu’il distribue par rapport à celles distribuées par Chaussea.

17 Chaussea contrôle la société Brands Plus qui a une activité de grossiste en vente de chaussures. Cette activité est verticalement liée avec l’activité de distribution au détail des magasins cibles. Cependant, compte tenu de la faiblesse du chiffre d’affaires mondial de Brands Plus (environ [10-20] millions d’euros pour l’année 2023), du caractère mondial du marché de l’approvisionnement en chaussures et de la faiblesse de l’incrément de parts d’achats lié à l’opération, tout risque d’atteinte à la concurrence par le biais d’effets verticaux peut être écarté.

18 Voir la décision n° 21-DCC-73 précitée.

19 En l’occurrence, moins de 30 % du chiffre d’affaires de l’acquéreur en matière de chaussures d’extérieur et 20 % de celui de la cible.

20 [0-5] % du chiffre d’affaires chaussures de l’acquéreur et [0-5] % du chiffre d’affaires chaussures de la cible.

21 Voir le point 46 de la présente décision.

22 Ces estimations résultent des informations fournies par la partie notifiante, des informations issues du test de marché, des informations publiquement disponibles ainsi que des estimations retenues dans la décision n°°21-DCC-73 précitée.

23 Voir les décisions n° 22-DCC-11 et n° 21-DCC-73 précitées.

24 Voir les points 10 et suivants de la présente décision.

25 Lorsque la part de marché de la nouvelle entité est inférieure à 25 % dans une zone donnée, l’Autorité écarte tout risque d’atteinte à la concurrence sans mener d’analyse concurrentielle plus détaillée, aucune circonstance particulière ne la rendant nécessaire en l’espèce.

26 Les zones concernées sont les zones autour des magasins cibles de Beaurains (62), Belleville-en-Beaujolais (69), Biganos (33), Carcassonne (11), Carvin (62), Fitz James (60), Fouquières-les-Béthune (62), Jacou (34), Joué-lès-Tours (37), La Gorgue (59), Le Boulou (66), Marcq-en-Baroeul (59), Mordelles (35), Nieppe (59), Rots (14), Saint-Amand-les-Eaux (59), Saint-Étienne-Lès-Remiremont (88), Sélestat (67), Sene (56), Sens (89), Sérignan (34), Tain-l’Hermitage (26), Thuir (66), Ville-la-Grand (74) et Venelles (13).

27 Lorsque la part de marché de la nouvelle entité est comprise entre 25 % et 50 %, l’Autorité procède à une analyse de la structure de l’offre locale et du degré de concentration du marché afin de déterminer si les concurrents demeurant dans la zone constituent des alternatives crédibles et suffisantes. Dans sa décision n° 21-DCC-73 relative au marché aval de la distribution de chaussures d’entrée de gamme, l’Autorité a considéré que les risques d’atteinte à la concurrence pouvaient être levés dans les cas suivants :

- si la part de marché de la nouvelle entité est inférieure à 45 % et qu’il subsiste à l’issue de l’opération au moins deux enseignes concurrentes dans la zone, ces acteurs devant être des proches concurrents de la nouvelle entité ;

- si la part de marché de la nouvelle entité est comprise entre 45 % et 50 % et qu’il subsiste à l’issue de l’opération au moins trois enseignes concurrentes dans la zone, ces acteurs devant être des proches concurrents de la nouvelle entité.

28 Les zones concernées sont les zones autour des magasins cibles de Fleury-les-Aubrais (45), Marly (59), Prouvy (59), Saint-Bonnet-de-Mure (69) et de Sierentz (68).

29 Comme indiqué au point 48, s’il est tenu compte de l’enseigne Kiabi pour le calcul des niveaux de parts de marché au niveau local, l’Autorité estime néanmoins, au regard de la faible pression concurrentielle exercée par cette enseigne sur les parties, que sa présence ou son absence n’est pas de nature à modifier de manière substantielle l’analyse concurrentielle menée.

30 En France. L’acquéreur dispose également de 4 points de vente situés au Luxembourg et présents dans un rayon de 20 minutes de temps de trajet en voiture. En incluant ces points de vente dans le calcul des parts de marché, la part de marché de la nouvelle entité s’élève à 85 %.

31 L’instruction n’a pas permis de mettre en évidence l’existence d’une pression concurrentielle émanant de magasins luxembourgeois sur les magasins de la nouvelle entité situés en France.

32 La mention « OU » indique que Chaussea pourra, dans chaque zone concernée où cette mention apparaît, céder alternativement l’un des magasins mentionnés, le choix du point de vente cédé revenant à Chaussea en cas d’offre sur les deux points de vente.