ADLC, 20 décembre 2024, n° 24-DCC-293

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif du groupe Delcourt par le groupe Editis

COMPOSITION DE LA JURIDICTION

Président :

M. Coeuré

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 25 novembre 2024, relatif à la prise de contrôle exclusif du groupe Delcourt par le groupe Editis, formalisée par une promesse d’achat du 21 juillet 2024 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ;

Vu les autres pièces du dossier ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. Le groupe Editis (ci-après, « Editis », « l’acquéreur » ou « la partie notifiante ») est actif dans le secteur de l’édition de livres, principalement en France et, dans une moindre mesure, dans d’autres pays francophones tels que la Belgique, le Luxembourg, la Suisse et le Canada. Editis est un groupe d’édition généraliste, regroupant une cinquantaine de maisons d’édition dans le domaine de la littérature, de l’éducation et de la référence (dictionnaires et encyclopédies). Dans le domaine de la bande dessinée, Editis est actif par le biais, notamment, de la maison d’édition de mangas Kurokawa. Il fournit également, par l’intermédiaire de sa filiale Interforum, des services de diffusion et distribution de livres édités par ses propres maisons d’édition mais également par des éditeurs tiers. Editis est détenue à 100 % par la société International Media Invest a.s. elle-même contrôlée par le groupe de presse tchèque Czech Media Invest a.s. (ci-après, « CMI »)1. CMI est contrôlée conjointement par trois entités2 : EP Corporate Group a.s. (ci-après, « EPCG »), contrôlée ultimement par M. Křetínský, TYMON a.s. (ci-après, « TYMON »), contrôlée ultimement par M. Korbačka et J&T Capital Partners a.s. (ci-après, « JTCP), contrôlée ultimement par la société chypriote J&T Private Equity Group Limited3.

2. Le groupe Delcourt (ci-après, « Delcourt » ou « la cible ») est contrôlé préalablement à l’opération par Delcourt Productions et Florac Investissements4. Delcourt est un groupe d’édition français spécialisé dans la bande dessinée et plus marginalement dans la littérature jeunesse5. Delcourt fournit également des services de diffusion de livres, plus particulièrement de bandes dessinées, par l’intermédiaire de sa filiale Delsol, pour ses maisons d’édition ainsi que pour le compte de tiers.

3. Aux termes d’une promesse d’achat du 21 juillet 2024, le groupe Editis envisage l’acquisition de la totalité des titres de Delcourt. En ce qu’elle se traduit par la prise de contrôle exclusif de Delcourt par Editis, l’opération notifiée constitue une concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (Editis : [≥150] millions d’euros pour l’exercice clos le 31 décembre 20236 ; Delcourt : [≤150] millions d’euros pour le même exercice). Chacune de ces entreprises réalise, en France, un chiffre d’affaires supérieur à 50 millions d’euros (Editis : [≥50] millions d’euros pour l’exercice clos le 31 décembre 20237 ; Delcourt : [≥50] millions d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne relève pas de la compétence de l’Union européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce, relatives à la concentration économique.

II. Délimitation des marchés pertinents

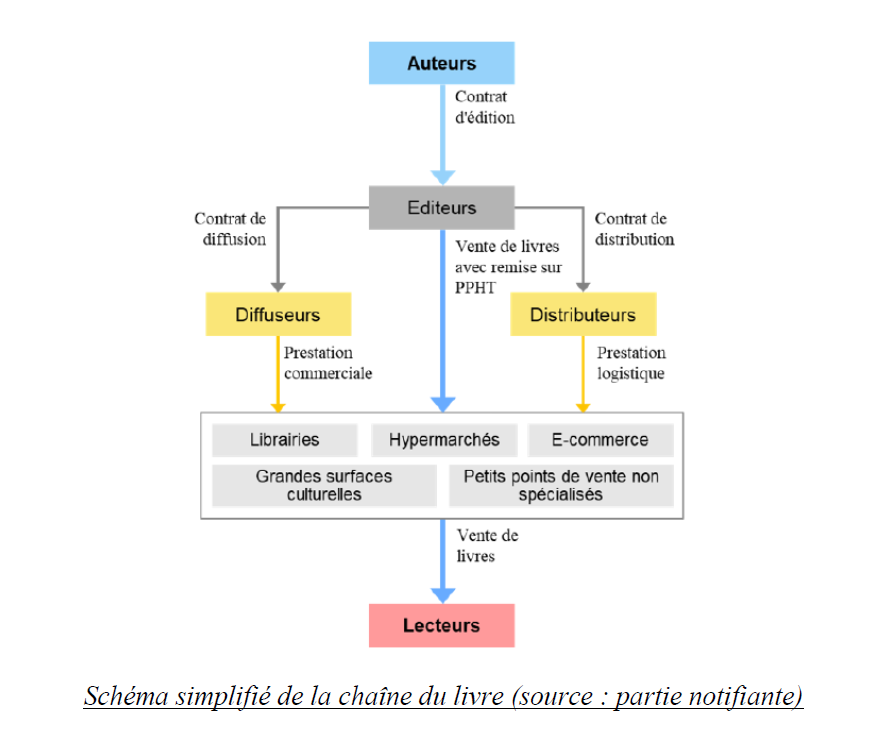

5. Les parties sont actives aux différents maillons de la « chaîne du livre », laquelle est composée, de l’auteur au lecteur, de plusieurs intervenants que sont les éditeurs, les diffuseurs, les distributeurs et les revendeurs (librairies, grandes surfaces culturelles, hypermarchés, etc.), comme illustré par le schéma ci-dessous :

6. Les différents marchés identifiés par la pratique décisionnelle des autorités de concurrence retranscrivent la mise en relation de l’offre et de la demande aux différents niveaux de la chaîne de valeur du livre.

A. MARCHES AMONT DES DROITS D’EDITION (ACQUISITION DE DROITS)

7. En amont de la chaîne du livre, les éditeurs interviennent en tant qu’acheteurs et sont en concurrence pour acquérir les droits de propriété intellectuelle sur le contenu des ouvrages, à savoir les récits et les illustrations. À cet égard, l’Autorité de la concurrence (ci-après, « l’Autorité ») et la Commission européenne8 ont identifié un marché des droits d’édition9.

1. MARCHES DE PRODUITS

8. Sur le marché des droits d’édition, les négociations entre auteurs et éditeurs donnent lieu à la signature de contrats d’édition. De manière générale, un contrat d’édition se définit comme le contrat par lequel l’auteur cède à un éditeur le droit de fabriquer ou de faire fabriquer, pour la première fois, des exemplaires de l’oeuvre, à charge pour lui d’en assurer la publication, la diffusion et la distribution. Ce contrat entre un auteur et un éditeur prévoit l’étendue des droits transmis ainsi que la rémunération de l’auteur, qui prend en général la forme d’un versement de droits d’auteur en fonction du nombre d’exemplaires vendus (« rémunération proportionnelle ») et le plus souvent un à-valoir10.

9. L’acquisition des droits d’édition concerne en particulier les oeuvres littéraires individuelles11 et les oeuvres de collaboration12 mais n’a pas trait aux oeuvres collectives13.

10. La pratique décisionnelle des autorités de concurrence14 distingue de manière constante les marchés primaires de l’acquisition de droits d’édition (relative à la première édition en langue française d’un ouvrage) et un marché secondaire de droits d’édition relatif à la littérature générale15 (pour de nouvelles éditions en langue française d’un ouvrage déjà publié en langue française).

11. Compte tenu des activités des parties16, la présente décision se concentrera sur les marchés primaires de l’acquisition de droits d’édition. Elle traitera en outre exclusivement des droits d’édition de livres publiés en langue française, dans la mesure où les parties publient uniquement des ouvrages en langue française.

12. La pratique décisionnelle des autorités de concurrence17 segmente de manière constante les marchés primaires de droits d’édition en langue française en fonction de la langue d’origine de l’oeuvre. Elle distingue ainsi les marchés primaires des droits d’édition en langue française d’une oeuvre originale en langue française (« droits français ») et les marchés primaires des droits d’édition en langue française d’une oeuvre originale en langue étrangère (« droits étrangers »). Cette distinction est justifiée par des différences concernant l’identité du cédant des droits d’édition18, l’étendue des droits transmis19, la durée des droits cédés20, le niveau des à-valoir versés21 ainsi que par l’existence d’un certain degré de spécialisation des maisons d’édition22.

13. Les droits d’édition d’oeuvres individuelles ou de collaboration sont également segmentés selon la catégorie de livre (tant pour les droits français que pour les droits étrangers), la pratique décisionnelle distinguant i) les livres de littérature générale ; ii) les livres pour la jeunesse ; iii) les bandes dessinées et iv) les ouvrages universitaires et professionnels. Cette distinction s’explique par le fait que les auteurs de ces ouvrages ne sont pas les mêmes, que les maisons d’édition sont généralement spécialisées dans un type d’ouvrages et que les montants de la rémunération proportionnelle et des à-valoir diffèrent selon les catégories d’ouvrages.

14. Enfin, dans sa pratique décisionnelle récente23, la Commission européenne a considéré qu’il n’y avait pas lieu d’identifier un marché des droits primaires numériques distinct des droits primaires sous format papier, dans la mesure où ces droits sont en général inclus dans le contrat d’édition portant sur la cession des droits primaires français ou étrangers d’édition sous format papier. En revanche, la question d’une délimitation spécifique des droits primaires français ou étrangers au format audio a elle été laissée ouverte.

15. Il n’y a pas lieu de remettre en cause les segmentations des marchés primaires de droits d’édition en langue française opérées par la pratique décisionnelle rappelées ci-dessus.

16. Au cas d’espèce, l’instruction, qui s’est focalisée notamment sur l’acquisition de droits de bandes dessinées au regard des activités de la cible24, a confirmé l’existence d’un marché spécifique de l’acquisition de droits primaires d’édition de bandes dessinées. Les auteurs de bandes dessinées sont en général des scénaristes et illustrateurs (lesquels peuvent être, ou non, la même personne) spécialistes du format, disposant d’un savoir-faire très particulier justifiant l’octroi de niveaux d’à-valoir, en moyenne, plus importants que pour d’autres catégories d’ouvrages. Elle a également permis de mettre en évidence le fait que les maisons d’édition actives dans la bande dessinée ne sont pas les mêmes que celles actives dans d’autres catégories d’ouvrages, illustrant leur spécialisation. Outre ces éléments, l’instruction a permis de relever d’autres caractéristiques propres à la bande dessinée, tels que la longueur et le coût élevé de fabrication ou encore la nature « sérielle »25, à même d’influer sur les paramètres de la concurrence au niveau de l’acquisition de droits.

17. L’instruction a également confirmé le caractère adéquat de la segmentation des droits primaires entre droits français et droits étrangers s’agissant de la bande dessinée. En effet, les différences évoquées au point 12 sont également pertinentes pour ce qui concerne les droits de bandes dessinées. Dans le secteur de la bande dessinée, le marché des droits primaires français recouvre essentiellement la bande dessinée dite « classique » (d’inspiration dite « franco-belge », sous forme d’albums le plus souvent, et qui recouvre notamment la bande dessinée de genre et la bande dessinée jeunesse)26. Le marché des droits primaires étrangers a pour sa part essentiellement trait aux mangas et aux comics, pour lesquels les droits sont en général acquis auprès d’intermédiaires ou de structures d’édition situés à l’étranger (au Japon dans le cas des mangas, aux États-Unis dans le cas des comics)27.

18. Au regard de ces éléments, il convient donc de distinguer les marchés primaires de l’acquisition de droits d’édition selon la langue de l’oeuvre (droits français et droits étrangers) et selon la catégorie de l’oeuvre (littérature générale, littérature jeunesse, bande dessinée et ouvrage universitaire et professionnel). La question d’une délimitation spécifique de marchés primaires de l’acquisition de droits d’édition au format audio de livres en langue française et en langue étrangère peut demeurer ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées quelle que soit l’hypothèse retenue.

2. MARCHES GEOGRAPHIQUES

19. La pratique décisionnelle récente de la Commission européenne28 considère que les marchés primaires de l’acquisition des droits français et étrangers d’édition revêtent une dimension mondiale, s’expliquant par le fait que les contrats d’édition portent en général sur l’ensemble des territoires sans restriction géographique particulière.

20. Au cas d’espèce, il n’y a pas lieu de remettre en cause cette appréciation.

21. L’Autorité considère donc que les marchés primaires de l’acquisition des droits français et étrangers d’édition identifiés au point 18 revêtent une dimension mondiale.

B. MARCHES INTERMEDIAIRES DES SERVICES DE DIFFUSION ET DE DISTRIBUTION

22. La diffusion est la partie « commerciale » de la chaîne du livre visant à s’assurer de la bonne pénétration des titres au sein des réseaux de revendeurs. Elle consiste en la promotion des ouvrages des éditeurs auprès des différents revendeurs et recouvre l’ensemble des opérations commerciales et marketing mises en oeuvre pour que les revendeurs référencent, mettent en avant et commandent les ouvrages présentés par un diffuseur. Via l’envoi de représentants, le diffuseur présente aux revendeurs les titres que le groupe d’édition auquel il appartient et les éditeurs qui lui délèguent leur diffusion (« éditeurs partenaires ») souhaitent mettre sur le marché. En outre, le diffuseur assure la relation commerciale avec les revendeurs et, à cet égard, enregistre les précommandes et commandes de réassortiments et suit les retours.

23. La distribution est la partie « logistique » de la chaîne du livre. Le distributeur est chargé de réceptionner et stocker les ouvrages pour le compte de l’éditeur (ce qui suppose donc d’investir dans un ou plusieurs centres de distribution logistique), préparer et expédier les commandes vers les points de vente et gérer les retours. Il s’occupe en outre de traiter les flux financiers afférents à ces opérations, comme la facturation et le recouvrement des créances.

24. La diffusion et la distribution de livres aux revendeurs sont des activités intermédiaires essentielles permettant aux éditeurs de faire connaître et parvenir leurs livres aux lecteurs. Ces activités nécessitent des ressources importantes, en termes de personnel, d’infrastructures et d’investissements financiers. La fourniture de tels services est donc étroitement dépendante de l’atteinte d’une taille critique suffisante pour les opérateurs du marché du livre. Il s’en suit que ces prestations ne sont pas nécessairement prises en charge par les éditeurs eux-mêmes (notamment si ceux-ci n’ont pas atteint une taille critique suffisante), mais peuvent être sous-traitées à des groupes d’édition d’une taille plus significative disposant d’organes de diffusion et de distribution, en mesure d’assurer ces prestations non seulement pour les maisons d’édition de leur groupe, mais également pour le compte de maisons d’édition tierces.

1. MARCHES DE SERVICES

25. La pratique décisionnelle des autorités de concurrence29 considère de manière constante que les services de diffusion et les services de distribution constituent des marchés distincts.

26. Outre leurs caractéristiques rappelées ci-dessus, qui témoignent du fait que ces services correspondent à des prestations différentes, un certain nombre d’éléments confirme la pertinence d’apprécier de manière distincte ces deux marchés.

27. Ces éléments ont d’abord trait au fait que ces services sont régulièrement réalisés de manière séparée. Du côté de la demande, ces prestations font l’objet de stratégies différenciées de la part des éditeurs, en raison notamment des coûts liés à l’internalisation de ces prestations qu’un éditeur est en mesure de supporter : i) internalisation des deux services ; ii) internalisation de la diffusion et externalisation de la distribution ; iii) internalisation d’une partie de la diffusion et externalisation du reste de la diffusion ainsi que de la distribution ; iv) externalisation des deux services. Du côté de l’offre, certains acteurs ne sont actifs qu’en qualité de diffuseur quand d’autres agissent seulement en qualité de distributeur. En outre, les coûts des prestations de diffusion et de distribution sont différents, l’activité de diffusion s’appuyant essentiellement sur des moyens humains, tandis que celle de distribution implique l’investissement dans d’importantes structures comme des entrepôts de stockage. Cela conduit à des niveaux de rémunération distincts.

28. L’Autorité considère qu’il n’y a pas lieu, compte tenu des informations fournies par la partie notifiante et par les concurrents dans le cadre de l’enquête de marché, de s’écarter de la pratique décisionnelle distinguant les marchés de la diffusion et de la distribution.

29. De plus, l’Autorité considère, dans le cadre de la présente décision et conformément à sa pratique, qu’il est approprié d’exclure les ventes internes30 du marché de produit pertinent s’agissant des marchés de la diffusion et de la distribution, étant précisé que celles-ci sont prises en compte pour apprécier la position concurrentielle des différents acteurs sur le marché, notamment en termes d’économies d’échelle et d’équilibre de la structure financière des outils.

a) Marchés des services de diffusion

30. S’agissant des services de diffusion de livres, il est considéré de manière constante31 que les marchés doivent être segmentés en fonction des catégories de revendeurs. Cette distinction se justifie par l’organisation interne des diffuseurs, l’existence de prestations de diffusion propres à chaque catégorie de revendeur et les spécificités des services de diffusion pour chaque type de revendeur (d’un point de vue opérationnel et au niveau de la structure de coûts qui en découle), et enfin l’existence de barrières spécifiques à chaque catégorie de revendeur.

31. La pratique décisionnelle récente de la Commission européenne32 identifie quatre catégories de revendeurs distinctes : i) les librairies de niveaux 1 et 2 et les grandes surfaces spécialisées (ci-après, « GSS ») ; ii) les hypermarchés ; iii) les revendeurs de niveau 3 et les supermarchés et iv) les revendeurs en ligne.

32. Par ailleurs, la pratique décisionnelle n’opère pas de segmentation au sein des services de diffusion selon la catégorie de livres diffusés. Bien que certains diffuseurs soient spécialisés sur un nombre limité de catégories de livres, les contrats de diffusion ne font généralement figurer aucune distinction par catégorie de livres.

33. Enfin, la Commission européenne33 a envisagé, tout en laissant la question ouverte, l’existence, au sein de chacun des marchés de la fourniture de services de diffusion auprès des différents types de revendeurs, de marchés distincts en fonction du type de format (papier, numérique et audio)34.

34. Au cas d’espèce, il n’y a pas lieu de remettre en cause les segmentations des marchés des services de diffusion rappelées ci-dessus. Bien que l’instruction ait mis en évidence l’existence de quelques structures de diffusion spécialisées en bandes dessinées, à l’image de Delsol, de Makassar, ou encore de La Diff chez Hachette, l’Autorité considère qu’il ne convient pas pour autant de segmenter les marchés de la diffusion par catégories de livres. Cela s’explique notamment par le fait que ces structures spécialisées pourraient notamment, aisément et sans surcoûts majeurs, proposer des services de diffusion pour d’autres catégories de livres.

35. Au regard de ces éléments, il convient donc de distinguer les marchés des services de diffusion pour compte de tiers principalement selon la catégorie de revendeur (librairies de niveaux 1 et 2 et GSS, hypermarchés, revendeurs de niveau 3 et supermarchés, revendeurs en ligne). La question d’une délimitation spécifique, au sein de ces marchés, de marchés distincts en fonction du format des livres (papier, numérique ou audio) peut demeurer ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées quelle que soit l’hypothèse retenue.

b) Marchés des services de distribution

36. S’agissant des services de distribution de livres, la pratique décisionnelle des autorités de concurrence considère qu’il n’est pas nécessaire de segmenter ce marché selon le type de revendeur ou la catégorie de livres, au regard du caractère relativement uniforme des prestations logistiques vis-à-vis des différents types de revendeurs et selon la catégorie de livre concernée35.

37. La pratique décisionnelle européenne récente36, dans le prolongement de celle de l’Autorité37, considère en outre que la question d’une éventuelle distinction en fonction du format des livres (papier, numérique ou audio) peut demeurer ouverte.

38. Au cas d’espèce, il convient de retenir un marché de la fourniture de services de distribution pour compte de tiers, la question d’une éventuelle segmentation de ce marché en fonction du format de livre (papier, numérique ou audio) pouvant être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées quelle que soit l’hypothèse retenue.

2. MARCHES GEOGRAPHIQUES

39. De manière constante, la pratique décisionnelle des autorités de concurrence38 considère que les marchés de la fourniture de services de diffusion et de distribution correspondent à une zone couvrant le bassin francophone de l’Union européenne incluant la France, la Belgique et le Luxembourg, et éventuellement la Suisse romande.

40. Au cas d’espèce, il n’y a pas lieu de remettre en cause la définition géographique de ces marchés.

41. L’Autorité considère donc que les marchés de la fourniture de services de diffusion définis au point 35 et ceux de la fourniture de services de distribution identifiés au point 38 correspondent à une zone couvrant le bassin francophone de l’Union européenne incluant la France, la Belgique et le Luxembourg. La question de l’inclusion ou non de la Suisse romande dans ce périmètre géographique peut demeurer ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées quelle que soit l’hypothèse retenue.

C. MARCHES AVAL DE LA VENTE DE LIVRES PAR LES EDITEURS AUX REVENDEURS

42. Les marchés aval correspondent à l’étape de commercialisation des livres. Les livres font l’objet d’une première vente par les éditeurs39 aux différents revendeurs puis d’une seconde par ces mêmes revendeurs aux consommateurs (les lecteurs). La pratique décisionnelle européenne et nationale distingue de manière constante deux marchés aval : i) celui de la vente de livres par les éditeurs aux revendeurs et ii) celui de la vente de livres par les revendeurs aux consommateurs. Au cas d’espèce, seul le marché de la vente de livres par les éditeurs aux revendeurs fera l’objet de développements40.

1. MARCHES DE PRODUITS

43. S’agissant des marchés de la vente de livres par les éditeurs aux revendeurs, la pratique décisionnelle des autorités de concurrence41 considère de manière constante que ceux-ci doivent être distingués en premier lieu en fonction du type de revendeur. Cette segmentation est justifiée par l’existence de caractéristiques propres à chaque type de revendeurs, que ce soit en termes de chiffre d’affaires généré par le biais de la vente de livres, de surfaces de vente, de largeur et diversité de l’offre, du mode de fonctionnement, ou encore de la qualification du personnel.

44. La pratique décisionnelle européenne récente considère, sur la base de l’étude de ces différents facteurs, que peuvent être distingués : i) la vente de livres aux librairies de niveaux 1 et 2, et aux GSS ; ii) la vente de livres aux hypermarchés ; iii) la vente de livres aux revendeurs de niveau 3 et aux supermarchés et iv) la vente de livres aux revendeurs en ligne uniquement présents sur internet.

45. En deuxième lieu, une distinction est opérée selon le format des livres, conduisant à distinguer i) la vente aux revendeurs de livres papiers ; ii) la vente aux revendeurs de livres numériques et iii) la vente aux revendeurs de livres audio.

46. En troisième lieu, les marchés doivent être segmentés par grandes catégories de livres, compte tenu des différences dans le niveau des remises accordées aux revendeurs, de la présente d’éditeurs spécialisés dans certaines catégories de livres, de conditions de production et de tirage différentes et de la spécialisation de certains revendeurs dans certaines catégories d’ouvrages. Les catégories suivantes ont été retenues : i) les livres de littérature générale (subdivisés entre livres de grand format et formats de poche), ii) les livres pour la jeunesse, iii) les beaux livres, iv) les livres pratiques, v) les bandes dessinées, vi) les livres éducatifs (subdivisé entre livres scolaires42 et livres parascolaires), vii) les livres universitaires et professionnels (subdivisés en fonction des disciplines), viii) les ouvrages de référence, subdivisés en plusieurs segments43, et ix) les fascicules.

47. S’agissant des segmentations en fonction du type de revendeur et du type de format mentionnées aux points 44 et 45, il n’y a pas lieu de les remettre en cause au regard des éléments recueillis par l’Autorité.

48. S’agissant de la segmentation en fonction des catégories de livres, l’Autorité s’est interrogée, au cas d’espèce, sur la pertinence d’une segmentation spécifique au sein du marché de la vente aux revendeurs de bandes dessinées, en distinguant les bandes dessinées classiques44, les mangas et les comics45. Interrogée sur ce point, la partie notifiante soutient qu’il n’y a pas lieu de segmenter les bandes dessinées en ce sens. Elle considère qu’il existe une forte substituabilité de l’offre, eu égard notamment à l’unicité de format et de savoir-faire des bandes dessinées classiques, des mangas et des comics (des planches avec des vignettes associant images et textes, de nature généralement sérielle), et au fait que les groupes éditeurs ne sont pas spécialisées sur un type de bande dessinée. Du côté de la demande des revendeurs, la partie notifiante souligne que bandes dessinées classiques, mangas et comics font l’objet des mêmes spécificités de commercialisation et d’un lectorat globalement similaire, résultant en l’absence de spécialisation des revendeurs sur un type de bande dessinée.

49. Les éléments recueillis par l’Autorité n’ont pas permis d’apporter de réponse définitive à cette question.

50. En dépit de l’unicité de format et de l’édition « en série » relevés par la partie notifiante et confirmés par l’instruction, il existe un certain nombre de différences objectives entre les bandes dessinées classiques, les mangas et les comics, au premier rang desquelles leur prix de vente. Selon les données recueillies au cours de l’instruction, le prix de vente moyen des bandes dessinées classiques est de l’ordre de 15 euros, contre 17 euros pour les comics et 8 euros pour les mangas, ces écarts de prix se retrouvant vraisemblablement au niveau des prix pratiqués auprès des revendeurs. En outre, les mangas se distinguent des autres types de bandes dessinées par leurs caractéristiques, avec une prédominance de la publication en noir et blanc et dans un format similaire au format poche, résultant en un coût de fabrication moins élevé.

51. S’agissant des éventuelles spécificités opérationnelles engendrées par l’existence de différents types de bandes dessinées, l’Autorité constate, côté éditeurs, que les maisons d’édition (quelle que soit leur taille et qu’il s’agisse de maisons d’édition appartenant à des groupes plus vastes46 ou de maisons d’édition indépendantes) sont très majoritairement spécialisées sur un type de bande dessinée, ce qui n’exclut pas l’existence de certaines maisons d’édition couvrant plusieurs types47. Toutefois, pour ces dernières, il peut exister des départements éditoriaux distincts pour chaque type de bande dessinée. En revanche, l’instruction a montré que les représentants des équipes de diffusion, en charge de promouvoir les titres des maisons d’édition de leur groupe ou de partenaires tiers, ne présentent pour leur part aucune spécialisation en fonction du type de bande dessinée. Cela fait écho aux pratiques d’achat des revendeurs, ces derniers disposant en général d’une équipe commune d’acheteurs pour toutes les bandes dessinées voire, pour certains, d’équipes communes à plusieurs catégories d’ouvrages48. Il résulte de ce point que les négociations commerciales sont en général menées conjointement sur les bandes dessinées classiques, les mangas et les comics, ce qui est confirmé par la totalité des répondants concurrents et clients au test de marché. Il ressort par ailleurs du test de marché que les remises accordées par les diffuseurs sont en général comparables pour tous les types d’ouvrages de bandes dessinées, et qu’il n’existe donc pas de variation significative des conditions commerciales offertes par les diffuseurs en fonction du type de bande dessinée.

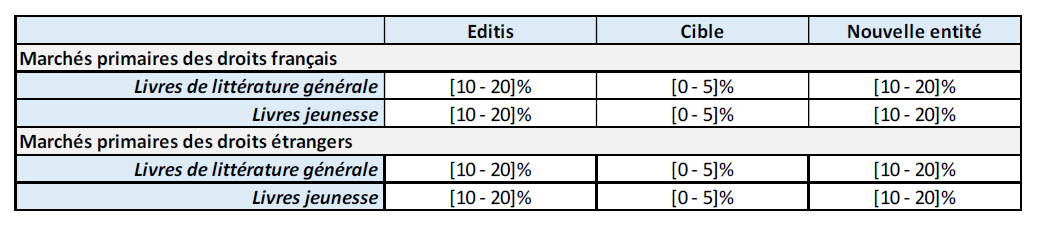

52. Enfin, la bande dessinée présente pour spécificité de disposer d’un réseau relativement dense de librairies spécialisées en la matière. Il ressort de l’instruction qu’au sein de ce réseau, des points de vente spécialisés sur un seul type de bande dessinée existent (en général les bandes dessinées classiques ou le manga) mais demeurent marginaux par rapport aux points de vente actifs à la fois en bandes dessinées classiques, en mangas et en comics. De manière générale, les autres revendeurs (autres librairies de niveaux 1 et 2, GSS, hypermarchés, revendeurs de niveau 3 et supermarchés, revendeurs en ligne) ne sont pour leur part pas spécialisés sur un type de bande dessinée donné et couvrent les trois types de bandes dessinées.

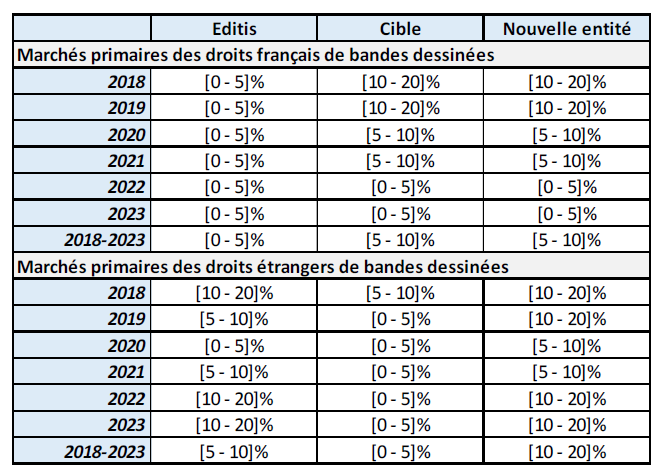

53. Compte tenu de ces éléments, l’Autorité considère que la question d’une segmentation spécifique au sein de la catégorie bande dessinée, entre bandes dessinées classiques, mangas et comics, peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant en tout état de cause inchangées quelle que soit l’hypothèse retenue.

54. Il convient donc de distinguer les marchés de la vente de livres par les éditeurs aux revendeurs selon le type de revendeur (librairies de niveaux 1 et 2 et GSS, hypermarchés, revendeurs de niveau 3 et supermarchés, revendeurs en ligne), selon la catégorie de l’oeuvre (en fonction des différentes catégories identifiées au point 46) et selon le format (papier, numérique, audio). La question d’une segmentation spécifique de la catégorie bandes dessinées, entre bandes dessinées classiques, mangas et comics peut être laissée ouverte.

2. MARCHES GEOGRAPHIQUES

55. La pratique décisionnelle des autorités de concurrence49 considère de manière constante que les marchés de la vente de livres par les éditeurs aux revendeurs correspondent à une zone couvrant le bassin francophone de l’Union européenne (France, Belgique francophone et Luxembourg) incluant éventuellement la Suisse romande.

56. Il n’y a pas lieu de remettre en cause cette délimitation géographique en l’espèce.

57. L’Autorité considère donc que les marchés de la vente de livres par les éditeurs aux revendeurs définis au point 54 correspondent à une zone couvrant le bassin francophone de l’Union européenne incluant la France, la Belgique francophone et le Luxembourg. La question de l’inclusion ou non de la Suisse romande dans ce périmètre géographique peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées quelle que soit l’hypothèse retenue.

III. Analyse concurrentielle

58. Sur les marchés primaires de l’acquisition de droits d’édition, Editis est actif aussi bien sur les droits français que les droits étrangers et pour toutes les catégories de livres identifiées. La cible est pour sa part très majoritairement active sur les marchés des droits français et étrangers de bandes dessinées.

59. Sur les marchés intermédiaires des services de diffusion50, Editis est actif, via ses filiales Interforum et DNL, auprès de toutes les catégories de revendeurs identifiées. La cible est active, via Delsol, sur le marché des services de diffusion pour compte de tiers à destination des librairies de niveaux 1 et 2 et des GSS, ainsi que des revendeurs en ligne.

60. Sur les marchés intermédiaires des services de distribution51, seul Editis est actif, via Interforum.

61. Enfin, sur les marchés de la vente de livres aux revendeurs52, Editis est actif sur l’ensemble des marchés segmentés en fonction du type de revendeurs, pour toutes les catégories d’ouvrages à l’exception des fascicules. La cible est pour sa part principalement active sur les marchés de la vente de bandes dessinées aux différents revendeurs.

A. L’INTERDEPENDANCE DES MARCHES DE L’EDITION

62. Comme indiqué au point 5, le secteur de l’édition se compose de différents maillons constituant la « chaîne du livre » sur laquelle interviennent plusieurs catégories d’acteurs, à savoir l’éditeur, le diffuseur, le distributeur et les revendeurs jusqu’au lecteur. Ainsi que l’a relevé la Commission dans la décision M.10433 – Vivendi/Lagardère53, ces différents maillons sont interdépendants entre eux, en raison notamment de la forte intégration verticale de certains opérateurs du secteur.

63. À cet égard, les éditeurs sont à la fois acheteur de droits et vendeurs de livres aux détaillants. Certains éditeurs sont par ailleurs diffuseurs dans la mesure où ils assurent la promotion, la commercialisation et le placement de leurs catalogues de livres et de ceux de leurs clients éditeurs tiers auprès des revendeurs. De même, certains éditeurs opérant des activités de diffusion exercent également des prestations de distribution des livres. Plus marginalement, des éditeurs peuvent également détenir des points de vente où sont commercialisés des livres. Compte tenu de cette interdépendance entre les marchés, la Commission en a conclu que « la position d’un acteur […] sur un marché donné de la chaine du livre entraînera des répercussions sur la position de ce même acteur sur les autres marchés de cette chaine. Ces répercussions doivent s’entendre de l’amont vers l’aval de la chaine du livre (une position forte sur les marchés amont renforcera la position d’un acteur sur l’aval) mais aussi dans l’autre sens, de l’aval vers l’amont »54.

64. Plus précisément, la Commission a constaté que la force concurrentielle d’un éditeur sur les marchés amont d’acquisition des droits d’édition a un impact sur les marchés situés en aval de la chaîne du livre. Ainsi, un fort pouvoir de marché sur les marchés de l’acquisition de droits se répercute sur le volume de livres vendus sur les marchés aval, qui se trouve augmenté. De plus, un opérateur important sur les marchés amont et aval jouit d’un avantage sur les marchés intermédiaires de la diffusion et de la distribution. Les éditeurs tiers externalisant leur diffusion auprès des éditeurs intégrés sont en effet incités à passer par des opérateurs puissants sur les marchés amont et aval pour la diffusion de leurs propres livres afin de maximiser les chances de rayonnement de leur catalogue.

65. En outre, la forte présence d’un éditeur sur les marchés intermédiaires de la diffusion et de la distribution a un impact sur sa position sur les marchés de l’acquisition de droits et de la vente de livres. À cet égard, notamment, les activités de diffusion et de distribution peuvent générer des revenus importants permettant à un opérateur de proposer des à-valoir significatifs aux auteurs. L’attractivité de ces activités vis-à-vis des auteurs, au bénéfice de l’éditeur qui s’en prévaut, résulte également des garanties de bonne commercialisation de leurs ouvrages. De même, la forte présence d’un opérateur sur les marchés de la diffusion et de la distribution lui donne un avantage concurrentiel sur le marché de la vente de livres par rapport aux concurrents qu’il diffuse et/ou distribue, dans la mesure où il a connaissance d’un certain nombre d’informations portant sur le catalogue de ces éditeurs tiers, des niveaux de remises, des ventes aux revendeurs et des retours. Plus généralement, les marchés de la diffusion et de la distribution constituent un maillon clef de la chaîne du livre puisqu’ils conditionnent la bonne diffusion des ouvrages auprès des revendeurs.

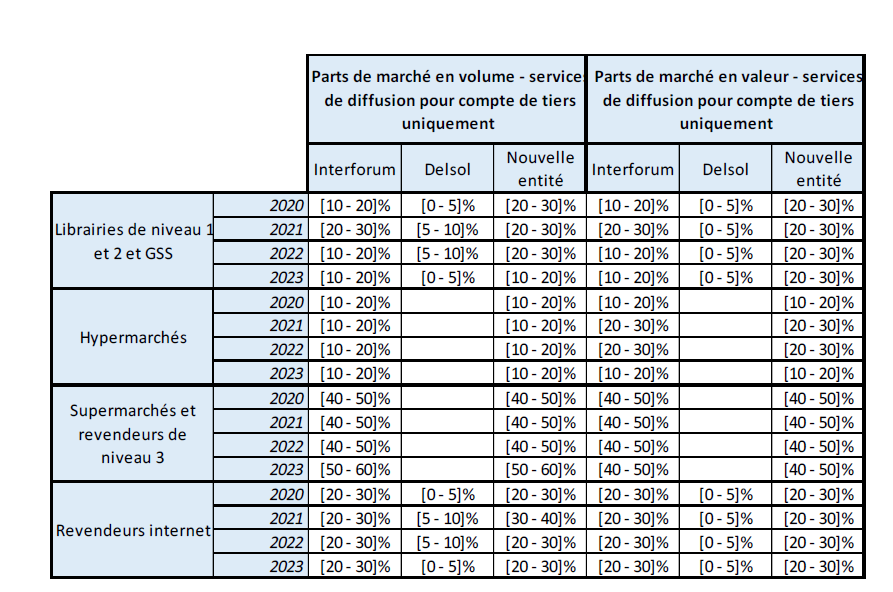

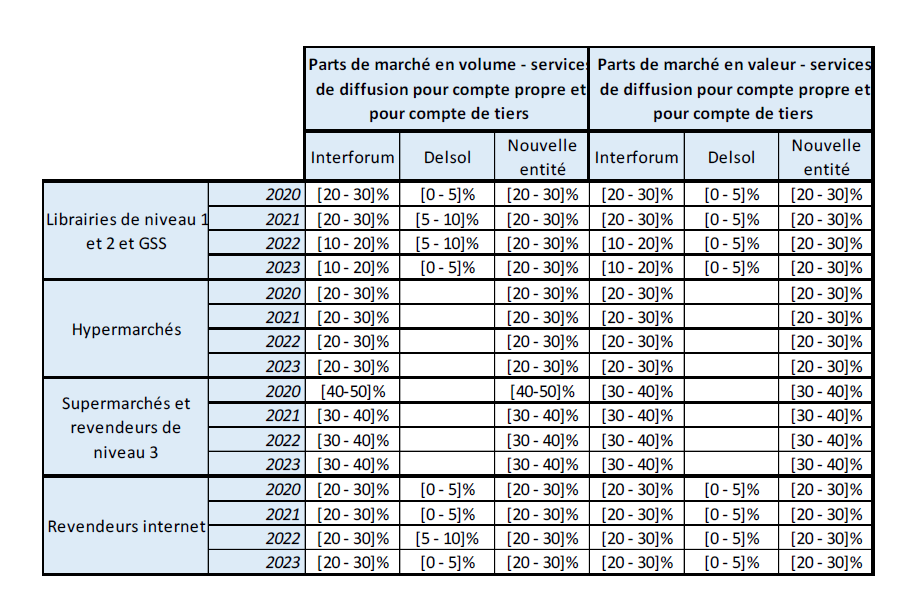

66. Enfin, la forte présence d’un éditeur sur les marchés aval de la vente de livres constitue un facteur d’attraction pour les auteurs désireux de vendre leurs droits à un éditeur car elle témoigne de la possession de marques éditoriales fortes dans ces catégories susceptibles de donner de la visibilité à leurs ouvrages chez les revendeurs. Par ailleurs, les activités de diffusion et de distribution demandant des investissements très significatifs, elles génèrent des coûts fixes très élevés qui nécessitent le traitement de volumes importants pour atteindre un seuil de rentabilité. Dès lors, un éditeur générant des ventes importantes sur les marchés aval atteindra plus facilement les volumes nécessaires à la rentabilisation de ses outils de diffusion et de distribution.

67. Compte tenu de ce qui précède, les différents marchés de la chaîne du livre, bien que constituant des marchés de produits distincts, ne sont pas considérés de manière parfaitement isolée dans le cadre de l’analyse concurrentielle55.

68. Au cas d’espèce, l’opération se traduit par le rapprochement de deux éditeurs présentant des forces concurrentielles et des degrés d’intégration verticale distincts sur les marchés concernés. Dans le cadre de son appréciation, l’Autorité tiendra compte, si cela est nécessaire et approprié, de l’interdépendance des marchés de la chaîne de valeur du livre et de la force concurrentielle que l’une ou l’autre des parties représente sur ces marchés, aux fins d’analyser l’impact de l’opération sur un marché donné.

B. ANALYSE DES EFFETS HORIZONTAUX

69. L’opération envisagée entraîne un chevauchement d’activité entre les parties sur les marchés suivants :

- les marchés amont de l’acquisition de droits d’édition primaires, notamment de bandes dessinées, tant pour les droits français que pour les droits étrangers56 ;

- les marchés de la diffusion de livres à destination des librairies de niveau 1, de niveau 2 et des GSS, ainsi qu’à destination des revendeurs en ligne ;

- les marchés de la vente de livres par les éditeurs aux revendeurs, notamment de bandes dessinées.

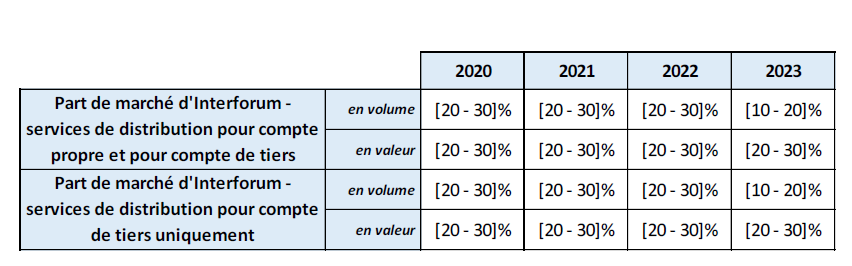

1. SUR LES MARCHES AMONT DE L’ACQUISITION DE DROITS

a) Propos liminaire

70. Sur les marché amont, le principal facteur d’attraction des auteurs et donc de concurrence entre les éditeurs est le critère financier de la rémunération, notamment le niveau des à-valoir proposés aux auteurs (ou de l’avance proposée aux éditeurs étrangers, le cas échéant). Dans le cas de la bande dessinée, ces avances monétaires revêtiraient même une importance capitale selon plusieurs répondants au test de marché : le temps de création est particulièrement long et les illustrateurs doivent se consacrer exclusivement à leur création, ce qui les empêche d’avoir, en général, d’autres sources de revenus57. Il en résulte des niveaux d’à-valoir qui sont, en moyenne, plus élevés pour la bande dessinée par rapport à d’autres catégories de livres. Il en va de même pour l’acquisition des droits étrangers, les parties et leurs concurrents ayant notamment souligné l’existence d’une concurrence très importante entre les éditeurs français de mangas pour l’acquisition des droits auprès des sociétés d’édition japonaises. Cette concurrence, qui résulte de l’intérêt majeur porté par le lectorat français à ce type d’ouvrage, conduit bien souvent à la conclusion de conditions financières très avantageuses pour les sociétés d’édition japonaises à l’issue des enchères qu’elles organisent et, par voie de conséquence, pour les auteurs de mangas qu’elles représentent.

71. En outre, l’instruction a mis en évidence que de nombreux autres critères, non financiers, sont également pris en compte par les auteurs dans leur choix d’une maison d’édition et doivent ainsi être considérés pour apprécier les forces concurrentielles des éditeurs. Au-delà de l’intuitu personae qui lie une maison d’édition et un auteur, ces critères non financiers ont trait à la réputation, l’image ainsi que le positionnement éditorial d’une maison d’édition, à la qualité des services support résultant de l’intégration verticale ou de l’appartenance à un groupe congloméral (diffusion, opérations marketing et promotionnelles, fabrication, capacité commerciale, etc.), à l’accompagnement, la latitude offerte dans la liberté de création, ou encore aux perspectives d’adaptation des ouvrages58. La Commission a relevé dans la décision M. 10433 – Vivendi/Lagardère59, de manière similaire, qu’une analyse limitée à l’étude de l’addition des parts de marché sur les marchés amont, sans prise en compte de ces éléments non financiers, était susceptible de sous-estimer le pouvoir de marché d’un éditeur.

72. Ce constat global, qui ressort très clairement de la présente instruction, conduit à considérer le montant des rémunérations octroyées comme la principale mesure des positions des éditeurs sur les marchés des droits d’acquisition, et à compléter l’analyse par une appréciation d’éléments non financiers de nature à avoir un impact sur le pouvoir de marché de la nouvelle entité.

73. D’un point de vue méthodologique, l’appréciation des niveaux de rémunérations des auteurs constitue une contrainte majeure en vue d’estimer les positions des parties et celles de leurs concurrents sur les marchés de l’acquisition de droits d’édition. En effet, la partie notifiante a fait valoir son incapacité à évaluer les parts à l’achat des parties en matière de droits d’édition sur la base des rémunérations (incluant les à-valoir) versés par les éditeurs aux auteurs, cette information n’étant pas publiquement disponible. Afin de pallier cette difficulté, la partie notifiante a fourni une estimation des parts à l’achat des parties et de leurs concurrents sur les marchés amont de l’acquisition des droits d’édition sur la base de deux méthodologies alternatives. La première est fondée sur le nombre de titres figurant dans les 100 meilleures ventes annuelles60 pour lesquels chaque éditeur a acquis les droits. La seconde consiste à calculer le volume de ventes de livres figurant dans les 100 meilleures ventes annuelles pour lesquels chaque éditeur a acquis les droits.

74. Ces méthodologies bien qu’imparfaites au regard des éléments susmentionnés, ont néanmoins été utilisées par l’Autorité et la Commission européenne à plusieurs reprises61 pour l’estimation des parts à l’achat au niveau amont. L’Autorité s’est en conséquence appuyée sur la même méthodologie au cas d’espèce.

b) Parts à l’achat des parties

75. S’agissant des marchés de l’acquisition de droits français et étrangers relatifs aux livres de littérature générale et aux livres pour la jeunesse, l’opération donne lieu à un chevauchement d’activité très marginal, compte tenu de l’activité très faible de la cible en la matière (moins de [0-5] % de son chiffre d’affaires62), résultant d’une diversification très récente. Les parts à l’achat estimées de la nouvelle entité sont les suivantes63 pour l’année 2023 :

76. S’agissant des marchés de l’acquisition de droits relatifs aux bandes dessinées, les parts à l’achat de la nouvelle entité ont été fournies à la demande des services d’instruction de l’Autorité pour les années 2018 à 202364. Les parts à l’achat des éditeurs peuvent en effet varier significativement d’une année à l’autre, comme l’illustre le tableau ci-dessous65. Ces variations sont la conséquence, entre autres, de l’arrêt ou du démarrage de séries. En effet, dans le cas de la bande dessinée, le fonctionnement par série influe significativement sur les performances de ventes : ainsi, la sortie du dernier tome d’une série a un effet d’entraînement sur les ventes des autres tomes (qui appartiennent alors au fonds et ne sont plus considérés comme des nouveautés).

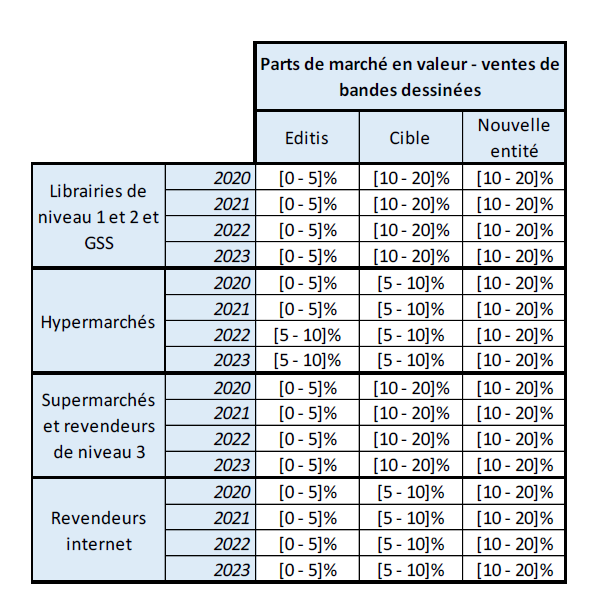

c) Analyse concurrentielle

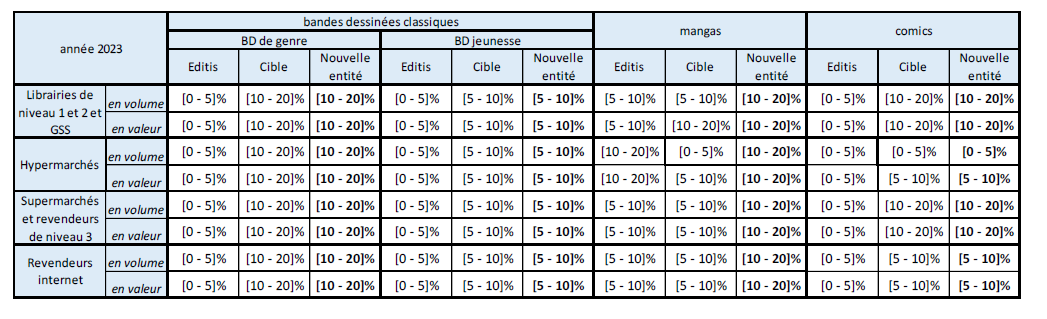

77. Préalablement à l’opération, Editis est un groupe d’édition généraliste qui dispose de positions établies en matière d’acquisition de droits d’édition sur certaines catégories de livres (de l’ordre de [10-20] % pour les droits français et étrangers de littérature générale, et de [10-20] % à [20-30] % pour les droits français et étrangers de littérature jeunesse). En revanche, Editis possède une activité plus limitée d’acquisition de droits de bandes dessinées. Editis n’a ainsi placé aucun des titres pour lesquels il a acquis des droits français dans le top 100 des ventes sur l’ensemble de la période 2018-2023. Editis dispose uniquement d’une part à l’achat significative en matière d’acquisition de droits étrangers de bandes dessinées, par le biais notamment des mangas grâce la maison d’édition Kurokawa qu’il détient, avec une part à l’achat estimée à [5-10] % sur l’ensemble de la période 2018-2023.

78. La cible, spécialisée en bandes dessinées, dispose d’une activité très résiduelle en matière de livres de littérature générale et de livres jeunesse. Elle n’a, à cet effet, placé aucun de ses titres dans le top 100 de ces catégories en 2023, qu’il s’agisse de livres faisant l’objet de droits français ou de droits étrangers. Concernant les bandes dessinées, ses parts à l’achat sont légèrement supérieures en matière de droits français ((5-10] %) que de droits étrangers ([0-5] %) sur la période 2018-2023.

79. S’agissant des marchés primaires des droits français et étrangers de livres de littérature générale et de livres jeunesse, l’Autorité considère que tout risque d’atteinte à la concurrence peut être écarté, eu égard au caractère marginal du chevauchement entre les parties et à leurs parts à l’achat cumulées, inférieures à 25 % quelle que soit la segmentation retenue.

80. S’agissant des marchés primaires des droits français et étrangers de bandes dessinées, les parts à l’achat de la nouvelle entité seront également significativement inférieures à 25 %, de sorte que tout risque d’atteinte à la concurrence peut également être écarté.

81. Cette appréciation est confortée par un certain nombre d’éléments recueillis au cours de l’instruction.

82. Premièrement, il existe une faible proximité concurrentielle entre les parties préalablement à l’opération, puisqu’elles étaient principalement en concurrence frontale pour l’acquisition de droits d’édition de mangas seulement, ce dont témoignent d’ailleurs les parts de marché ci-dessus et, par ailleurs, les déclarations de l’acquéreur et de la cible au cours des entretiens menés avec les services d’instruction. Cela a été confirmé par le biais de l’enquête de marché, de nombreux concurrents indiquant que leur positionnement en matière de choix éditoriaux – et donc en matière d’acquisition de droits – est plutôt complémentaire.

83. Deuxièmement, afin de questionner l’existence d’alternatives à la nouvelle entité pour les auteurs de bandes dessinées, l’Autorité a procédé dans le cadre de l’instruction à une analyse fine des dynamiques concurrentielles dans le secteur. Alors qu’il était anciennement très concentré, le secteur de la bande dessinée s’est progressivement ouvert à la concurrence, par le biais de l’entrée successive de nouveaux acteurs spécialisés (tels que, par exemple, Glénat, Delcourt ou Panini) puis, dans un second temps, à la fois de grands éditeurs traditionnels (tels que Hachette et Editis par exemple), et de nombreux éditeurs indépendants de petite ou moyenne taille. Plusieurs répondants au test de marché ont souligné l’accroissement important du nombre d’éditeurs de bandes dessinées, l’un d’entre eux parlant d’une augmentation de 50 % en 10 ans, un autre soulignant l’existence, aujourd’hui, de plus de 200 éditeurs générant un chiffre d’affaires annuel supérieur à 100 000 euros. Cet accroissement reflète l’intérêt croissant des éditeurs porté aux bandes dessinées, lesquelles ont vu leur chiffre d’affaires global augmenter significativement lors de la dernière décennie et plus particulièrement lors de la crise sanitaire, stimulées en outre par l’engouement du lectorat pour les mangas.

84. De manière générale, il ressort donc de l’instruction qu’il continuera d’exister des alternatives crédibles en nombre suffisant à l’issue de l’opération. Ces alternatives concernent d’abord plusieurs acteurs significatifs qui réalisent, avec la nouvelle entité, une majorité des acquisitions de droits et des ventes de bandes dessinées sur les marchés. Le groupe Media-Participations, par le biais des maisons Dargaud, Dupuis et Le Lombard pour la bande dessinée classique, Kana pour les mangas et Urban Comics pour les comics, fait figure de leader incontournable du secteur. Suivent des groupes comme Glénat (principalement actif sur l’acquisition de droits de mangas), Hachette (via Pika notamment pour les mangas et les éditions Albert René, qui éditent les bandes dessinées Asterix), AC Media (société-mère de la maison Ki-oon, active dans les mangas), Bayard (principalement actif dans la bande dessinée classique), le groupe Madrigall (via Gallimard, Futuropolis et Casterman, principalement actives dans la bande dessinée classique), le groupe Panini (acteur important des mangas et des comics) ou encore Bamboo (acteur significatif en matière de bandes dessinées classiques). Outre ces opérateurs importants, d’autres éditeurs de taille moins significative sont également actifs sur ces marchés66.

85. Troisièmement, l’Autorité s’est intéressée aux éventuels avantages non financiers que la nouvelle entité pourra mobiliser dans le cadre de sa concurrence avec les autres éditeurs.

86. Au cas d’espèce, la nouvelle entité pourrait faire valoir plusieurs éléments non financiers auprès des auteurs : elle disposera notamment de son propre outil de diffusion et de distribution, lesquels permettent d’assurer aux auteurs la présence de leurs ouvrages dans la plupart des canaux de commercialisation de livres et donc d’atteindre un lectorat le plus large possible. Elle sera en outre, par exemple, à même de faire valoir des relais de publicité ou d’exposition significatifs pour les ouvrages des auteurs (au travers notamment des titres de presse contrôlés par CMI France et de la participation contrôlante dans les magasins du groupe Casino). Enfin, avec l’existence d’un nombre important de maisons d’édition au sein de la nouvelle entité couvrant de nombreuses catégories de livres autres que la bande dessinée, l’opération pourrait accroitre l’attractivité globale de la nouvelle entité auprès des auteurs par le biais, notamment, des perspectives d’adaptations des titres qu’elle édite. Editis a ainsi indiqué, dans le cadre d’une réunion avec les services d’instruction, que la bande dessinée, dans la mesure où elle constitue un canal d’expression très singulier, peut contribuer à accroître le rayonnement d’une oeuvre, en permettant notamment de rendre l’oeuvre accessible à un lectorat qui ne s’y intéressait pas jusqu’alors. Ces perspectives ressortent également des documents internes consultés par l’Autorité dans le cadre de la présente instruction.

87. L’Autorité considère que ces atouts ne constitueront pas pour autant des avantages concurrentiels déterminants dans la concurrence que se livrent les éditeurs vis-à-vis des auteurs. En effet, d’autres acteurs sont à même, comme il sera vu plus loin, de faire valoir auprès des auteurs les arguments de la détention d’un outil de diffusion et de distribution, et de leur appartenance à des groupes en mesure de proposer des campagnes promotionnelles via leurs activités médiatiques.

88. S’agissant des participations contrôlantes d’un des actionnaires de l’acquéreur dans certains médias et canaux de commercialisation de livres et des perspectives d’adaptation découlant de la couverture de plusieurs catégories de livres par la nouvelle entité, aucun des répondants au test de marché n’y a fait référence. L’Autorité considère, d’une part, que l’éventuelle publicité des ouvrages de la nouvelle entité dans les titres de presse du groupe CMI aurait une portée limitée, et supposerait en tout état de cause une étroite corrélation entre le lectorat de ces titres de presse et celui des bandes dessinées, ce qui n’est pas démontré en l’espèce. D’autre part, l’avantage éventuel issu des magasins du groupe Casino doit être largement relativisé, dans la mesure où le groupe Casino ne représente qu’une portion limitée des GSA présentes sur le territoire français, les GSA ne représentant au demeurant qu’une part marginale des ventes de bandes dessinées67. Concernant enfin les perspectives d’adaptation qui pourraient être offertes aux auteurs par le biais d’un effet « catalogue » de la nouvelle entité, l’Autorité relève que ces adaptations sont particulièrement complexes à mettre en oeuvre : il convient d’identifier, en interne, les maisons d’édition qui seront porteuses des projets, des illustrateurs qui soient à même de s’accaparer l’univers de l’oeuvre originale et, plus largement, de s’assurer de l’accord et de l’implication des auteurs de l’oeuvre d’origine (lesquels, s’ils ne sont pas d’accord, pourraient le cas échéant envisager de quitter la nouvelle entité par la suite). De tels projets s’inscrivent au demeurant dans un temps long (en ce qui concerne les adaptations en bandes dessinées), eu égard aux délais incompressibles de création des bandes dessinées précédemment évoqués. L’Autorité relève, pour illustrer ces freins, que de telles adaptations demeurent à ce jour extrêmement marginales sur le marché. Il en résulte que la promotion de telles perspectives d’adaptation au moment de l’acquisition des droits auprès des auteurs ne serait, en tout état de cause, pas de nature à modifier significativement les parts à l’achat de la nouvelle entité estimées ci-dessus. Plusieurs concurrents des parties sont, au demeurant, à même de déjà promouvoir, préalablement à l’opération, de telles perspectives d’adaptation auprès des auteurs.

89. Enfin, l’instruction a mis en évidence que, s’agissant des droits d’édition de mangas, le contre-pouvoir exercé par les sociétés d’édition japonaises contribue, dans une certaine mesure, à limiter le pouvoir de marché dont seraient susceptibles de disposer les sociétés d’édition françaises. Ce contre-pouvoir résulte notamment des mécanismes d’enchères qu’elles mettent en oeuvre et des cahiers des charges auxquels doivent se conformer les éditeurs français avec lesquelles elles contractent.

90. Au regard des éléments qui précèdent, tout risque d’atteinte à la concurrence par le biais d’effets horizontaux peut être écarté sur les marchés primaires de l’acquisition des droits français et étrangers de bandes dessinées.

2. SUR LES MARCHES INTERMEDIAIRES DES SERVICES DE DIFFUSION

91. Comme indiqué précédemment, les activités des parties se chevauchent sur les marchés de la diffusion pour compte de tiers à destination des librairies de niveaux 1 et 2 et des GSS, ainsi qu’à destination des revendeurs en ligne. L’opération est donc susceptible de conduire à la disparition d’une offre de diffusion à destination de ces revendeurs pour les éditeurs qui en sont dépourvus.

92. Les parts de marché en volume et en valeur de la nouvelle entité, issues d’estimations internes68 de la partie notifiante pour la période 2020-2023, sont fournies ci-dessous69 :

93. La prise en compte des ventes internes n’a qu’une influence modérée sur ces niveaux de parts de marché, comme l’illustre le tableau ci-dessous :

94. Sur les marchés sur lesquels les activités des parties se chevauchent, les parts de marché de la nouvelle entité sont comprises entre [10-20] % et [20-30] % en volume (entre [20-30] % et [20-30] % en valeur) selon les années pour les services de diffusion pour compte de tiers à destination des librairies de niveaux 1 et 2 et des GSS. Elles sont comprises entre [20-30] % et [30-40] % en volume (entre [20-30] % et [20-30] % en valeur) pour ce qui concerne les revendeurs internet, selon les années. Ces parts de marché sont donc proches ou légèrement supérieures au seuil de 25 %.

95. L’opération donne en outre lieu, prima facie, à un incrément de parts de marché relativement faible, de l’ordre de [0-5] à [5-10] points selon les revendeurs et les années considérés, traduisant un changement limité de la structure de la concurrence à l’issue de l’opération. Ceci s’explique, dans une certaine mesure, par la spécialisation de l’activité de diffusion de la cible, laquelle est principalement tournée vers les bandes dessinées70. Elle se distingue de ce point de vue de l’activité de diffusion généraliste de l’acquéreur71. Cette différence majeure a très largement été étayée par le biais du test de marché. En l’absence de toute segmentation du marché en fonction de la catégorie de livres diffusés pour les raisons évoquées précédemment, l’activité de la cible représente donc une fraction a priori limitée du marché.

96. Les éléments recueillis au cours de l’instruction et détaillés ci-dessous montrent toutefois que la cible ne constituait pas une alternative mineure sur le marché préalablement à l’opération, en particulier pour les éditeurs de bandes dessinées, de sorte qu’il convient, pour apprécier les effets de l’opération, de s’assurer du maintien d’alternatives crédibles pour ces opérateurs dépourvus d’activité de diffusion.

97. Comme détaillé ci-dessus (cf. point 22), l’activité de diffusion est une activité incontournable de la chaîne de valeur de l’édition, en ce qu’elle permet aux éditeurs de faire connaître les ouvrages des auteurs et de les promouvoir auprès des différents revendeurs. Cette activité se caractérise par certaines barrières à l’entrée.

98. Ainsi que cela ressort notamment des échanges de l’Autorité avec les parties, le principal enjeu pour le dimensionnement des équipes de diffusion (et d’attractivité auprès des partenaires potentiels) est celui d’une couverture optimale du territoire francophone. En raison du nombre élevé de points de vente à couvrir, pour chacun des types de revendeurs considérés, l’activité de diffusion nécessite donc de supporter des coûts fixes importants associés à la détention d’une équipe de représentants capable de fournir des conseils spécifiques et avisés pour chacun de ces points de vente. Il en résulte que les plus petits éditeurs, n’ayant pas atteint une taille critique suffisante pour amortir les charges afférentes au développement d’une telle activité, a minima pour leurs propres besoins, doivent recourir à des prestataires tiers. Selon les éléments collectés au cours de l’instruction, cette taille critique s’apprécie principalement à l’aune de la profondeur du catalogue, des ventes et par voie de conséquence du chiffre d’affaires généré par le biais de la vente de livres. Sur ce point, un des répondants au test de marché évoque la nécessité de réaliser un chiffre d’affaires de l’ordre 20 à 30 millions d’euros pour pouvoir faire vivre une équipe de vente.

99. En raison de la nécessité d’atteindre une taille critique, les acteurs en présence sur les marchés de la diffusion sont en nombre plus restreint par rapport aux marchés de l’acquisition de droits. L’Autorité a, par le biais du test de marché, identifié principalement quatre groupes concurrents, tous de taille significative, disposant d’une activité importante de diffusion pour compte de tiers à destination des librairies de niveaux 1 et 2, des GSS et des revendeurs en ligne : les groupes Media-Participations, Albin Michel, Hachette et Madrigall72.

100. En ne considérant que les chiffres d’affaires 2023 de la diffusion pour compte de tiers de ces opérateurs, obtenus dans le cadre du test de marché, et ceux communiqués par les parties, il apparaît qu’Interforum et Hachette représentent, respectivement, [30-40] %73 et [30-40] % de la diffusion pour compte de tiers à destination des librairies de niveau 1 et 2 et des GSS, et, respectivement, [40-50] % et [20-30] % de la diffusion pour compte de tiers à destination des revendeurs internet en 2023. Le groupe Madrigall vient en troisième position (10 à 20 % à destination de chacun de ces canaux), suivi de la cible (5 à 10 %). Albin Michel et Media-Participations arrivent en dernière position (niveaux inférieurs à 5 %).

101. Au regard de ces éléments, il convient donc de considérer que le groupe Hachette74 constituera la principale force concurrentielle alternative à l’issue de l’opération sur les marchés visés. Le groupe Hachette a d’ailleurs été identifié, aux côtés d’Interforum, comme un acteur incontournable sur l’ensemble des marchés de la diffusion par les répondants au test de marché. Le groupe Madrigall continuera également d’exercer une pression concurrentielle très crédible. Derrière ces opérateurs principaux, les groupes Media-Participations et Albin Michel constituent, au regard des éléments présentés ci-dessus, des alternatives concurrentielles plus limitées, bien que réelles. La part de marché de Media-Participations s’explique par le chiffre d’affaires pour compte de tiers plus limité que réalise cet acteur par rapport aux autres acteurs précités, mais son outil de diffusion demeure aujourd’hui l’un des plus importants du marché. S’agissant d’Albin Michel, sa part de marché plus limitée s’explique par le fait que son outil de diffusion est moins important que ceux des autres acteurs. Il demeure néanmoins capable d’accueillir de nombreux partenaires, ce qu’illustre la part conséquente de son chiffre d’affaires diffusion issu de partenaires. Ces groupes sont en tout état de cause à même de fournir des services de diffusion à destination des librairies, des GSS et des revendeurs en ligne, dans des conditions relativement équivalentes à la nouvelle entité, du point de vue notamment de la couverture géographique des points de vente au niveau national. Au surplus, ils sont tous des acteurs importants sur les marchés amont de l’acquisition de droits, et aval de la vente de livres, ainsi que sur les marchés de la distribution, ce qui accroît la crédibilité de leurs offres aux yeux des éditeurs tiers, dans la mesure où ces acteurs sont tout autant en mesure qu’Interforum de maximiser leurs chances de rayonnement de leurs catalogues.

102. Les éléments recueillis au cours de l’instruction illustrent en outre le fait que les quatre acteurs précités et Interforum se livrent une concurrence importante pour attirer des éditeurs supplémentaires, dans la mesure où l’accueil de nouveaux partenaires fait partie intégrante de leur stratégie, leur permettant notamment d’assurer la rentabilisation de leurs activités. Ce point a été confirmé par Editis dans le cadre d’une réunion avec les services d’instruction. Il indique qu’il n’aura pas d’intérêt à accueillir moins de partenaires, dans la mesure où il a [confidentiel] il existe une forte concurrence entre les prestataires de services de diffusion et de distribution. Les capacités d’Interforum à diffuser les livres intéresseront toujours les éditeurs tiers, de même que celles des concurrents d’Interforum, ce qui implique qu’il y a toujours des risques de voir les partenaires partir ». Ce constat est à mettre en parallèle des différents changements de fournisseur de services de diffusion au cours des dernières années relevés par l’Autorité dans le cadre du test de marché : les opérateurs quittés et rejoints sont en général ceux mentionnés ci-dessus. Les parties ont en outre signalé le départ de plusieurs de leurs partenaires, ainsi que l’arrivée de nouveaux partenaires, au cours des dernières années ou déjà planifiés dans les années à venir : la quasi-totalité des mobilités se fait en provenance ou en direction des acteurs précités75. Enfin, deux des partenaires actuels de la cible ayant répondu à l’enquête de marché indiquent avoir été démarchés à plusieurs reprises par plusieurs acteurs pour la prise en charge de leur diffusion. L’Autorité considère que ces mouvements témoignent d’un certain niveau d’intensité concurrentielle sur le marché de nature à perdurer à l’issue de l’opération.

103. Outre les acteurs susmentionnés, l’instruction a mis en évidence l’existence d’alternatives indépendantes supplémentaires, toutefois moins significatives que celles précitées mais dont le modèle consiste à agglomérer de petits éditeurs indépendants, telles que Belles-Lettres Diffusion Distribution, Makassar (spécialisé en matière de diffusion de bandes dessinées) ou encore Harmonia Mundi.

104. De plus, l’Autorité a constaté que plusieurs répondants, de taille significative mais moindre que les quatre groupes évoqués ci-dessus, ont fait état de l’existence d’un chiffre d’affaires significatif en matière de diffusion, notamment pour les librairies de niveaux 1 et 2 (et GSS), et pour les revendeurs en ligne. La décomposition de leur chiffre d’affaires montre qu’ils réservent essentiellement ces activités à leurs propres besoins internes. Sans que ces opérateurs ne puissent être considérés comme de véritables alternatives pour des éditeurs tiers à ce jour, le développement de leur propre activité de diffusion témoigne du fait que les éditeurs disposant d’une taille critique suffisante sont en mesure d’internaliser cette activité pour leurs propres besoins plutôt que de recourir à des partenaires.

105. Enfin, l’Autorité note que Delsol n’a pas été identifié comme un acteur majeur de la diffusion pour compte de tiers par les répondants au test de marché, ce qui s’explique vraisemblablement par le nombre restreint de partenaires de cet acteur, qui illustre ses capacités disponibles limitées76, et le caractère très spécialisé de ses prestations. .

106. L’Autorité considère donc, au regard des éléments susmentionnés, qu’il demeurera à l’issue de l’opération un nombre suffisant d’alternatives crédibles sur le marché pour les besoins de diffusion des éditeurs tiers en ce qui concerne notamment les librairies de niveaux 1 et 2, les GSS et les revendeurs en ligne. Les répondants au test de marché conviennent d’ailleurs quasi-unanimement de ce point et n’ont, plus globalement, pas fait état d’inquiétudes majeures liées aux marchés de la diffusion découlant de l’opération, eu égard notamment aux alternatives précitées. Ainsi, à supposer même que les prestations de diffusion pour compte de tiers fassent l’objet d’augmentations de prix à l’issue de l’opération, les partenaires des parties disposeront de la capacité à faire jouer la concurrence entre les alternatives précitées.

107. Tout risque d’atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de la fourniture de services de diffusion pour compte de tiers peut donc être écarté en l’espèce.

3. SUR LES MARCHES AVAL DE LA VENTE DE LIVRES PAR LES EDITEURS AUX REVENDEURS

108. Editis couvre toutes les catégories de livres77 et les commercialise auprès de l’ensemble des revendeurs précédemment exposés. Ce profil d’éditeur généraliste contraste avec celui de la cible, spécialisée en bandes dessinées, lesquelles génèrent la majeure partie de son chiffre d’affaires78.

109. Il en résulte un chevauchement d’activité extrêmement marginal s’agissant des catégories de livres autres que la bande dessinée : quels que soient le type de revendeur et la catégorie de livre considérés, les estimations de parts de marché transmises par la partie notifiante79 illustrent un incrément de part de marché associé à l’opération inférieur à [0-5] point. Dans l’ensemble, les niveaux de parts de marché de la nouvelle entité sont inférieurs à 25 % sur la quasi-totalité des marchés où les activités des parties se chevauchent80.

110. S’agissant des bandes dessinées, les parts de marché de la nouvelle entité estimées par la partie notifiante sont exposées ci-dessous, pour les années 2020 à 2023. Elles montrent que le niveau de parts de marché de la nouvelle entité demeure inférieur à 25 % quels que soient l’année et le type de revendeur considérés.

111. Le constat est similaire s’il est envisagé une segmentation par type de bande dessinée81 :

112. Les parts de marché de la nouvelle entité seront donc inférieures à 25 % en matière de ventes de bandes dessinées, quelle que soit la segmentation envisagée.

113. En outre, sur ces marchés, les parties ne constituent pas de proches concurrents, ce qui reflète le constat effectué en amont et par ailleurs les réponses issues du test de marché, mais font l’objet, au contraire, d’une certaine complémentarité. Editis se rapproche ainsi plus des principaux groupes de l’édition verticalement intégrés, couvrant la plupart des catégories de livres, tels que les groupes Hachette, Madrigall ou Media-Participations. La cible, avec son modèle spécialisé sur la bande dessinée en matière d’acquisition de droits et de ventes de livres et l’internalisation d’une partie de la diffusion, se distingue de ces derniers. De manière générale, la nouvelle entité restera soumise à la pression concurrentielle importante des acteurs précédemment évoqués au point 84. Ces acteurs constituent autant d’alternatives significatives pour les différents revendeurs.

114. Cette notion d’alternatives à disposition des revendeurs pourrait toutefois être relativisée, eu égard aux particularités de la chaîne de valeur du livre, et notamment à l’interdépendance entre les différents maillons qui la composent.

115. Sur les marchés aval, comme indiqué précédemment82, les éditeurs sont représentés par des intermédiaires diffuseurs et distributeurs pour la commercialisation de leurs ouvrages auprès des revendeurs, lesquels ne sont pas nécessairement issus des mêmes groupes que les éditeurs. Ce point est illustré très clairement par les réponses des clients interrogés dans le cadre du test de marché. Ces derniers témoignent du fait que les clients apprécient les alternatives à leur disposition non pas par le prisme des éditeurs, mais par celui des diffuseurs.

116. Dans cette perspective, plusieurs clients soulignent que la position de la nouvelle entité sur les marchés aval doit être appréciée en tenant compte des titres édités par ses propres maisons d’édition, mais également de ceux de ses partenaires qu’elle diffuse. Or, parmi les partenaires des parties (à la date de la notification) figurent des acteurs relativement importants de la bande dessinée.

117. À partir de données GfK, permettant d’identifier en 2023 les 20 principaux groupes éditeurs en France en matière de bandes dessinées83, ainsi que les 20 principaux éditeurs selon la catégorie de bande dessinée considérée84, et des listes, communiquées par les parties notifiantes, de leurs principaux partenaires, une liste des principaux partenaires des parties en matière de bandes dessinées a pu être établie. S’agissant de l’acquéreur, les partenaires principaux sont : AC Media (Ki-oon - mangas), Mr Tan & Co (maison d’édition fondée par l’auteur de la série à succès « Mortelle Adèle »), Steinkis Group (bandes dessinées classiques) ainsi que Les livres du futur (maison d’édition fondée par l’auteur de la série à succès « L’Arabe du futur »). S’agissant de la cible, les partenaires principaux sont : Panini (mangas et comics), Crunchyroll (mangas) et Les Humanoïdes (bandes dessinées classiques)85. Parmi les partenaires respectifs des parties, AC Media, Crunchyroll et Panini, tous actifs à titre principal sur les mangas, réalisent en particulier des volumes de vente significatifs, supérieurs à 1 million d’exemplaires en 2023.

118. L’Autorité constate donc, au regard de l’activité de ces principaux partenaires et de celles des parties, que la nouvelle entité, par le biais de ses organes de diffusion, sera un interlocuteur important en matière de mangas pour certains revendeurs, en particulier les librairies, les GSS et les revendeurs en ligne86. Ce constat reflète celui d’une GSS interrogée dans le cadre du test de marché. Elle souligne que l’opération a pour effet de rapprocher deux de ses principaux fournisseurs de bandes dessinées, notamment de mangas, Interforum et Delsol, ce qui créerait pour cet acteur une forme de dépendance à l’égard de la nouvelle entité, de nature à la rendre vulnérable dans le cadre des négociations commerciales menées.

119. Ce constat, qui reviendrait à minorer les alternatives à disposition des revendeurs à l’issue de l’opération, en particulier pour les librairies, les GSS et les revendeurs en ligne, doit toutefois être nuancé en l’espèce : les GSS, comme les revendeurs en ligne, constituent des canaux de vente primordiaux pour les éditeurs, notamment pour les parties, représentant ensemble environ 85 % des ventes de bandes dessinées et constituant à ce titre des débouchés incontournables pour la nouvelle entité. Toute inflexion de la stratégie commerciale de la nouvelle entité à l’égard de ces revendeurs serait susceptible d’être sanctionnée par ceux-ci, compte tenu notamment des alternatives précitées à leur disposition87, ce qui se traduirait alors par des pertes de chiffres d’affaires considérables pour la nouvelle entité susceptible d’altérer son équilibre économique et par voie de conséquence, celui de ses partenaires (lesquels pourraient alors en retour décider de quitter la nouvelle entité, ce qui aurait alors des conséquences encore plus néfastes). Plus généralement, les éditeurs partenaires semblent conserver un certain contrôle sur les décisions de vente opérées par les diffuseurs / distributeurs, s’agissant notamment des prix pratiqués et des conditions commerciales offertes aux différents revendeurs. Enfin, cette concentration d’un nombre important d’acteurs du manga chez la nouvelle entité résulte essentiellement des partenariats qui ont été noués en amont de l’opération entre les diffuseurs et leurs partenaires. Un éventuel départ de ces partenaires post-opération chez d’autres diffuseurs aurait pour effet de significativement modifier le constat effectué à ce jour.

120. S’agissant des hypermarchés, des supermarchés et des revendeurs de niveau 3, l’Autorité relève qu’un tel raisonnement, sur la base des alternatives de diffuseur (et non d’éditeurs) à leur disposition, conduit à considérer l’opération comme neutre pour ces clients. En effet, comme il sera vu plus loin (cf. points 137 et 161), le nombre d’alternatives à disposition de ces acteurs reste inchangé à l’issue de l’opération. Ces acteurs continueront de disposer d’uniquement deux alternatives principales que sont Hachette et Interforum (Editis) dont ils sont étroitement dépendants pour l’achat de leurs livres. L’opération a simplement comme effet, pour ces clients, de transférer la diffusion des titres de Delcourt de Hachette vers Interforum, ce qui in fine permet donc à ces revendeurs d’être moins dépendants du diffuseur principal sur ces marchés, Hachette. L’Autorité note également que l’opération aurait donc pour effet de rééquilibrer, dans une certaine mesure, le rapport de force entre ces deux opérateurs vis-à-vis de ces revendeurs.

121. Eu égard aux éléments qui précèdent, tout risque d’atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de la vente de livres par les éditeurs aux revendeurs peut donc être écarté en l’espèce.

C. ANALYSE DES EFFETS VERTICAUX

122. En l’espèce, l’opération engendre principalement deux types d’effets verticaux potentiels :

- entre les marchés intermédiaires de la fourniture de services de diffusion pour compte de tiers aux différents types de revendeurs et les marchés aval de la vente de livres aux revendeurs ;

- entre les marchés intermédiaires de la fourniture de services de distribution pour compte de tiers aux différents types de revendeurs et les marchés aval de la vente de livres aux revendeurs.

1. ENTRE LES MARCHES DES SERVICES DE DIFFUSION ET LES MARCHES DE LA VENTE DE LIVRES

123. Les parties sont simultanément actives sur les marchés intermédiaires des services de diffusion pour compte de tiers à destination des revendeurs de niveaux 1 et 2 et des GSS, et à destination des revendeurs en ligne, et sur les marchés aval de la vente de livres aux revendeurs, notamment de bandes dessinées.

124. La stratégie de la nouvelle entité pourrait consister à :

- rendre plus difficile, ou cesser de recourir à des éditeurs tiers pour la diffusion de ses ouvrages et ainsi priver ou limiter l’accès d’éditeurs concurrents aux marchés intermédiaires des services de diffusion pour compte de tiers (verrouillage de la clientèle) ;

- rendre plus difficile, ou cesser de fournir, ou de fournir en des termes moins avantageux qu’à ses propres maisons d’édition, des services de diffusion aux éditeurs concurrents (verrouillage des intrants).

125. Les capacités et les incitations de la nouvelle entité à mettre en oeuvre de telles stratégies, de même que leurs effets potentiels, sont discutés ci-après.

a) Verrouillage de la clientèle

126. L’Autorité relève que, préalablement à l’opération, les parties assuraient leur propre diffusion à destination des librairies de niveaux 1 et 2, des GSS et des revendeurs en ligne. Les autres acteurs actifs en matière de diffusion pour compte de tiers à destination de ces canaux composaient donc déjà, préalablement à l’opération, avec l’absence de demande émanant des parties. De plus, la nouvelle entité n’aura pas d’incitation, à l’issue de l’opération, à se fournir auprès de prestataires tiers en services de diffusion à destination de ces revendeurs, puisque cela priverait leur propre outil de diffusion d’une activité importante et par ailleurs nécessaire à sa rentabilisation. L’Autorité considère donc que tout risque d’atteinte à la concurrence par le biais d’effets verticaux entre les marchés des services de diffusion pour les librairies de niveaux 1 et 2, les GSS et les revendeurs internet et les marchés de la vente de livres à destination de ces mêmes revendeurs peut être écarté.

127. En revanche, si Editis assurait déjà les services de diffusion de ses titres auprès des hypermarchés, des supermarchés et des autres revendeurs de niveau 3 préalablement à l’opération via Interforum, ce n’était pas le cas de Delcourt, qui avait pour sa part recours aux services de Hachette, aux termes d’un contrat de diffusion courant jusqu’à fin 2025. À l’issue de l’opération et de ce contrat, Delcourt pourrait donc confier à Interforum ces prestations, plutôt que de recourir à Hachette.

128. L’Autorité considère toutefois que l’internalisation, au sein de la nouvelle entité, de la diffusion des ouvrages édités par Delcourt auprès des hypermarchés, des supermarchés et des autres revendeurs de niveau 3 sera sans impact significatif sur la concurrence sur les marchés de la diffusion à destination de ces types de revendeurs. La part des livres édités par Delcourt et diffusés dans les hypermarchés, supermarchés et autres revendeurs de niveau 3 est en effet très limitée (en tout état de cause inférieure à 5 %) par rapport à l’ensemble des livres diffusés auprès de ces types de revendeurs au sein du bassin francophone de l’Union européenne.

129. En outre, Hachette constitue, avec Interforum, l’un des deux principaux diffuseurs sur le marché, et adresse à ce titre massivement les prestations de diffusion à destination notamment des hypermarchés88 mais aussi des supermarchés et autres revendeurs de niveau 3. L’éventuelle perte de la diffusion de Delcourt entraînerait certes une diminution de revenus directe pour Hachette, mais elle ne serait pas de nature à déséquilibrer significativement son modèle économique et ainsi conduire cet acteur à devoir sortir du marché. De plus, au vu du nombre d’éditeurs dépourvus d’activités de diffusion en propre, l’Autorité considère qu’Hachette continuerait de bénéficier de débouchés nombreux, compte tenu notamment de sa force concurrentielle importante sur les marchés de la diffusion.

130. Ainsi, l’Autorité considère qu’une stratégie consistant en la prise en charge par Interforum des prestations de diffusion des ouvrages édités par Delcourt auprès des hypermarchés, supermarchés et autres revendeurs de niveau 3 serait sans impact significatif sur la concurrence.