ADLC, 20 novembre 2024, n° 24-DCC-247

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif du groupe Flowbird par la société EasyPark Group

COMPOSITION DE LA JURIDICTION

Président :

M. Coeuré

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 30 septembre 2024, relatif à la prise de contrôle exclusif du groupe Flowbird par la société EasyPark Group, formalisée par un contrat de vente du 14 février 2024 amendé le 19 avril 2024 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ;

Vu les autres pièces du dossier ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. EasyPark Group est une société de droit suédois dont le capital est détenu par deux sociétés européennes de capital-investissement, Vitruvian et Verdane. Elle est à la tête du groupe EasyPark (ci-après « EasyPark »), actif dans le secteur des services de mobilité aussi bien en France qu’à l’étranger. En France, EasyPark est principalement actif dans la fourniture de solutions de paiement du stationnement, notamment via son application mobile EasyPark et sa solution ANPR Camerapark, ainsi que dans la fourniture de services d’aide à la gestion du stationnement à destination des opérateurs de stationnement.

2. Le groupe Flowbird (ci-après « Flowbird »), dont la société-mère est Mobility 1, est principalement actif en France et à l’étranger dans la production et la vente d’équipements, de systèmes et de services pour le paiement du stationnement, y compris de terminaux de paiement de stationnement (horodateurs) et de terminaux de paiement pour les transports publics et les plateformes de paiement. Flowbird est également actif dans la fourniture de solutions connectées de paiement du stationnement, notamment via son application mobile Flowbird et sa solution ANPR Minipark, ainsi que dans la fourniture de services d’aide à la gestion du stationnement à destination des opérateurs de stationnement.

3. Le 8 octobre 2023, EasyPark a signé une promesse de vente afin d’acquérir la totalité du capital de Mobility 1. Un contrat de vente a été signé le 14 février 2024 et un avenant a été signé le 19 avril 2024.

4. En ce qu’elle se traduit par la prise de contrôle exclusif de Flowbird par EasyPark, l’opération notifiée constitue une concentration au sens de l’article L. 430-1 du code de commerce.

5. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (EasyPark : [≥150 millions] d’euros pour l’exercice clos le 31 décembre 2023 ; Flowbird : [≥150] millions d’euros pour le même exercice). Chacune de ces entreprises réalise, en France, un chiffre d’affaires supérieur à 50 millions d’euros (EasyPark : [≥50] millions d’euros pour l’exercice clos le 31 décembre 2023 ; Flowbird : [≥50] millions pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce, relatives à la concentration économique.

II. Délimitation des marchés pertinents

6. EasyPark et Flowbird sont simultanément actifs sur les marchés de la mobilité par association de services et sur les marchés de la fourniture de solutions de paiement pour le stationnement. Ils offrent également tous deux des services d’aide à la gestion du stationnement1.

7. Les marchés concernés à titre principal par l’opération sont les marchés de la fourniture de solutions de paiement du stationnement (A) et les marchés de la fourniture de services d’aide à la gestion du stationnement (B)2.

A. MARCHES DE LA FOURNITURE DE SOLUTIONS DE PAIEMENT DU STATIONNEMENT

8. Le terme « solution de paiement pour le stationnement » englobe l’ensemble des solutions, physiques ou mobiles, permettant aux opérateurs de parcs de stationnement de faire payer le stationnement aux automobilistes.

9. Il convient toutefois de distinguer selon que ces solutions sont déployées pour le paiement du stationnement public en surface (aussi appelé stationnement en voirie) ou en ouvrage3. Les activités des parties se chevauchant uniquement sur le marché de la fourniture de solutions de paiement du stationnement en voirie, seul ce dernier sera analysé dans la présente décision4.

10. En voirie, la gestion de la politique de stationnement est de la compétence des collectivités locales, qui peuvent choisir de soumettre à paiement tout ou partie de leur parc de stationnement en surface (ci-après, ensemble les « opérateurs de stationnement »). Elles peuvent décider de gérer directement leur parc de stationnement ou déléguer cette gestion à un opérateur tiers5.

11. En cas de stationnement payant, les opérateurs de stationnement ont la charge de décider quelles solutions de paiement pour le stationnement seront disponibles dans leurs collectivités (concurrence pour le marché). Il revient ensuite aux automobilistes, utilisateurs finaux, de décider quelles solutions ils souhaitent utiliser parmi celles disponibles sur le lieu de leur stationnement (concurrence dans le marché). Il convient donc de distinguer entre d’une part les marchés amont de la fourniture de solutions de paiement du stationnement aux opérateurs de stationnement et, d’autre part, les marchés aval de la fourniture de solutions de paiement du stationnement aux utilisateurs finaux.

1. LES MARCHES AMONT DE LA FOURNITURE DE SOLUTIONS DE PAIEMENT DU STATIONNEMENT EN VOIRIE AUX OPERATEURS DE STATIONNEMENT

a) Marchés de produits

12. En cas de stationnement payant, les opérateurs de stationnement ont l’obligation de proposer a minima des solutions physiques de paiement du stationnement – appelées horodateurs – situées à une distance raisonnable. Pour ce faire, les opérateurs de stationnement acquièrent, notamment par le biais d’appels d’offres publics, des horodateurs auprès de fournisseurs spécialisés, tels que Flowbird, IEM ou Hectronic6. Ces contrats sont généralement conclus pour des durées longues, de 15 à 20 ans.

13. Les opérateurs de stationnement peuvent également permettre à un ou plusieurs fournisseurs de solutions mobiles de paiement du stationnement de proposer leurs services aux automobilistes, via une application mobile ou sur internet. La partie notifiante estime que, sur 800 communes françaises ayant mis en place un stationnement payant, plus de 500 ont introduit la possibilité d’un paiement mobile en sus des horodateurs.

14. Les opérateurs de stationnement peuvent sélectionner le ou les fournisseurs de solutions mobiles de paiement mobile du stationnement qui seront disponibles dans leurs collectivités par le biais soit d’appels d’offres publics7, soit de marchés à procédure adaptée (MAPA)8, soit par des contrats conclus de gré à gré. Selon la partie notifiante, les contrats pour la fourniture de solutions mobiles de paiement du stationnement sont majoritairement conclus par le biais de MAPA ou de contrats de gré à gré, compte tenu des budgets en jeu : les MAPA concerneraient [10-20] % des procédures, tandis que [80-90] % des contrats seraient conclus de gré à gré. Les appels d’offres publics ne concerneraient quant à eux qu’environ [5-10] % des cas.

15. La Commission européenne a considéré, dans la décision Daimler / BMW / Car Sharing JV9, sans trancher néanmoins la question, qu’il pourrait être pertinent de distinguer, pour le paiement du stationnement, un marché distinct de la fourniture de solutions mobiles.

16. La partie notifiante estime également qu’il convient de distinguer entre les horodateurs et les applications mobiles de paiement du stationnement en voirie au motif notamment que les opérateurs de stationnement organisent des procédures d’achat distinctes pour sélectionner ces produits.

17. Il ressort également du test de marché réalisé pour la présente instruction que les horodateurs et les applications mobiles pour le paiement du stationnement ne répondent pas aux mêmes besoins des opérateurs de stationnement. Les horodateurs permettraient à ces derniers de garantir une large accessibilité pour le paiement du stationnement dans leurs communes, tandis que les applications mobiles leur permettraient d’offrir une plus grande souplesse et des services supplémentaires aux utilisateurs (paiement à la minute, prolongation du stationnement à distance, guidage, etc.). La règlementation, qui rend obligatoire la présence d’horodateurs à distance raisonnable des parcs de stationnement payant, participe à renforcer cette distinction.

18. Le test de marché a également confirmé un écart de prix significatif entre ces deux solutions, les horodateurs nécessitant un investissement substantiellement plus important de la part des opérateurs de stationnement, avec des coûts de maintenance et de fonctionnement plus élevés.

19. Enfin, du point de vue de l’offre, les principaux fournisseurs d’applications mobiles pour le paiement du stationnement ne fabriquent pas d’horodateurs, à l’exception notable de la cible et d’IEM.

20. En l’espèce, EasyPark et Flowbird fournissent tous deux des solutions de paiement mobile pour le paiement du stationnement aux opérateurs de stationnement. Flowbird fournit également des horodateurs.

21. Compte tenu des résultats de l’instruction menée, l’analyse des effets horizontaux de l’opération sera donc menée sur le marché amont de la fourniture aux opérateurs de stationnement de solutions mobiles pour le paiement du stationnement. Le marché amont de la fourniture d’horodateurs aux opérateurs de stationnement, sur lequel seul Flowbird est actif, sera quant à lui étudié au titre des potentiels effets non-horizontaux.

b) Marchés géographiques

22. La Commission européenne a considéré que la concurrence sur les marchés amont de la fourniture de solutions pour le paiement du stationnement devait être analysée au niveau national compte tenu de l’existence de conditions nationales homogènes au sein de ces marchés10.

23. Il a, par ailleurs, été constaté au cours de l’instruction que la concurrence pour les contrats gré à gré et les marchés publics de fourniture de solutions de paiement du stationnement, tant physiques que mobiles, s’exerce essentiellement entre les entreprises présentes au niveau national. En effet, les opérateurs de stationnement organisent des procédures d’achats à l’occasion desquelles elles peuvent convier l’ensemble des opérateurs nationaux à candidater, sans que ces derniers ne soient empêchés de répondre en raison de contraintes géographiques ou d’une implantation locale préexistante.

24. Compte tenu de ces éléments, l’analyse sera menée au niveau national sur les marchés amont de la fourniture de solutions de paiement du stationnement.

2. LES MARCHES AVAL DE LA FOURNITURE DE SOLUTIONS DE PAIEMENT DU STATIONNEMENT EN VOIRIE AUX UTILISATEURS FINAUX

a) Marchés de produits

25. Sur le marché aval, les automobilistes utilisateurs finaux payent leur stationnement via les différentes solutions sélectionnées par les opérateurs de stationnement. Leur choix dépend donc de la politique des opérateurs de stationnement d’ouvrir, ou non, le marché à plusieurs opérateurs : a minima des horodateurs, auxquels s’ajoutent potentiellement une ou plusieurs applications mobiles de paiement du stationnement.

26. La partie notifiante estime que 63 % des communes françaises ayant mis en place le stationnement payant ont introduit le paiement mobile. Dans ce cas, les opérateurs de stationnement choisissent généralement entre un et trois fournisseurs de solutions mobiles de paiement du stationnement, parfois plus (dans le cas de Paris, ils sont quatre∗ par exemple). Selon la partie notifiante, environ 30 % des communes ayant introduit le paiement mobile du stationnement auraient choisi plusieurs fournisseurs.

27. La partie notifiante considère que les horodateurs et les applications mobiles de paiement du stationnement sont substituables du point de vue de la demande sur cette face du marché dans la mesure où ces deux solutions sont des alternatives pour l’utilisateur final. Elle soutient qu’il n’y aurait pas de différences significatives entre elles, que ce soit en termes de temps nécessaire pour payer ou de fonctionnalités offertes, de sorte que les utilisateurs pourraient alterner, facilement et sans coût supplémentaire, entre le paiement à un horodateur et l’utilisation d’une application mobile.

28. Toutefois, l’ensemble des répondants au test de marché indique au contraire que ces deux solutions offrent des fonctionnalités particulières, de sorte qu’elles ne s’adresseraient pas à la même clientèle. Outre le paiement du stationnement en voirie, les applications mobiles offrent de nombreux services additionnels aux utilisateurs tels que notamment la possibilité de prendre son ticket à distance, le paiement à la minute grâce à l’arrêt ou à la prolongation de son ticket, le paiement de son forfait post-stationnement (« FPS »)11 directement via l’application, le suivi de ses dépenses grâce à son historique. Au contraire, les utilisateurs des horodateurs doivent estimer en amont la durée de leur stationnement, avec à la fois l’impossibilité de raccourcir le délai estimé et la contrainte d’être sur place pour prolonger le ticket. Toutefois, contrairement aux applications mobiles, les horodateurs permettent le paiement du stationnement en espèces ou par carte de crédit, sans qu’il y ait besoin de recourir à un smartphone et sans enregistrement des données de l’utilisateur.

29. Les répondants au test de marché indiquent également que des frais supplémentaires peuvent être appliqués aux utilisateurs d’applications. Contrairement aux horodateurs gérés directement par les opérateurs de stationnement sans frais supplémentaires pour les utilisateurs, le modèle économique des applications mobiles diffèrent selon leurs fournisseurs. EasyPark fonctionne selon un modèle où des frais de services, de l’ordre de 15 % de la transaction, sont facturés uniquement aux utilisateurs finaux12, tandis que les autres fournisseurs font généralement supporter les coûts d’utilisation des applications par les opérateurs de stationnement13. Certains proposeraient toutefois aux utilisateurs finaux des services complémentaires payants (rappel par sms, assurances, etc.)14.

30. Les parties proposent également via leurs applications mobiles des services à destination des clients professionnels, grâce auxquelles ces derniers peuvent notamment prendre en charge les frais de stationnement de leurs collaborateurs et centraliser la facturation de ces frais. Selon la partie notifiante, cette offre de services aux professionnels reste encore limitée (la taille globale de cette activité en France est de l’ordre de 3 millions d’euros).

31. La question de l’éventuelle délimitation d’un marché propre aux services proposés aux professionnels peut être laissée ouverte, dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées, quelle que soit la segmentation retenue.

32. En l’espèce, les parties sont toutes deux actives sur le marché global de la fourniture de solutions de paiement du stationnement en voirie aux utilisateurs finaux (toutes technologies confondues), ainsi que sur les marchés spécifiques de la fourniture de solutions mobiles de paiement du stationnement en voirie aux utilisateurs finaux particuliers d’un côté et aux utilisateurs professionnels de l’autre.

b) Marchés géographiques

33. L’installation des horodateurs et la sélection des opérateurs de solutions mobiles de paiement du stationnement relèvent des opérateurs de stationnement au niveau local, chacun choisissant quelles solutions de paiement seront disponibles dans les parcs communaux de stationnement payant. Selon la partie notifiante, la demande serait également principalement locale, les utilisateurs finaux adoptant des solutions disponibles dans leurs lieux de stationnement quotidiens : ils ne peuvent pas faire jouer la concurrence entre des opérateurs nationaux qui ne sont pas actifs localement dans la commune concernée par le paiement du stationnement.

34. Compte tenu de ces éléments, les marchés aval de la fourniture de solutions de paiement du stationnement aux utilisateurs finaux seront analysés au niveau local (communal).

B. LES MARCHES DE LA FOURNITURE DE SOLUTIONS FACILITANT LA GESTION DU STATIONNEMENT

a) Marchés de produits

35. Les opérateurs de stationnement peuvent souscrire à différents services proposés par des tiers afin de faciliter la gestion de leurs parcs de stationnement, tels que :

(i) des services de gestion de permis15 permettant à un opérateur de stationnement de gérer l’application de tarifs spécifiques de stationnement à différents conducteurs (par exemple, un tarif résident) ;

(ii) des services de concentrateurs de tickets, permettant de rassembler les informations relatives aux tickets payés par les utilisateurs auprès des différentes solutions de paiement du stationnement sur un même serveur, afin de permettre leur contrôle par les agents de surveillance de la voie publique ;

(iii) des services dit d’agrégation (ou « hub ») permettant, selon les besoins des opérateurs de stationnement, à la fois l’agrégation d’informations provenant de multiples fournisseurs de solutions de paiement du stationnement, mais également la communication d’informations à ces fournisseurs et l’utilisation de ces différentes informations pour des services divers ;

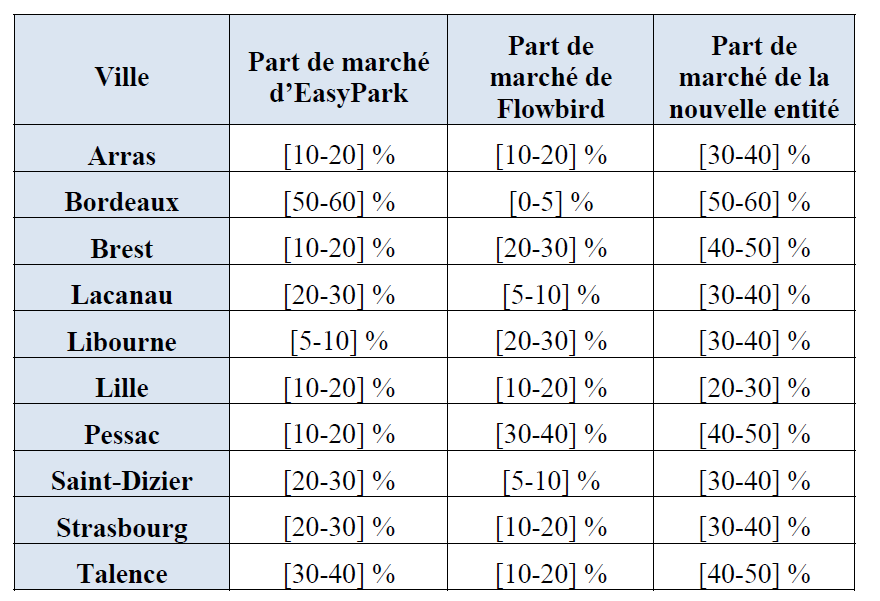

(iv) des services d’inventaire et d’analyse des données de stationnement collectées, permettant notamment une vision plus précise de l’offre de stationnement sur le territoire et/ou du taux d’occupation ;

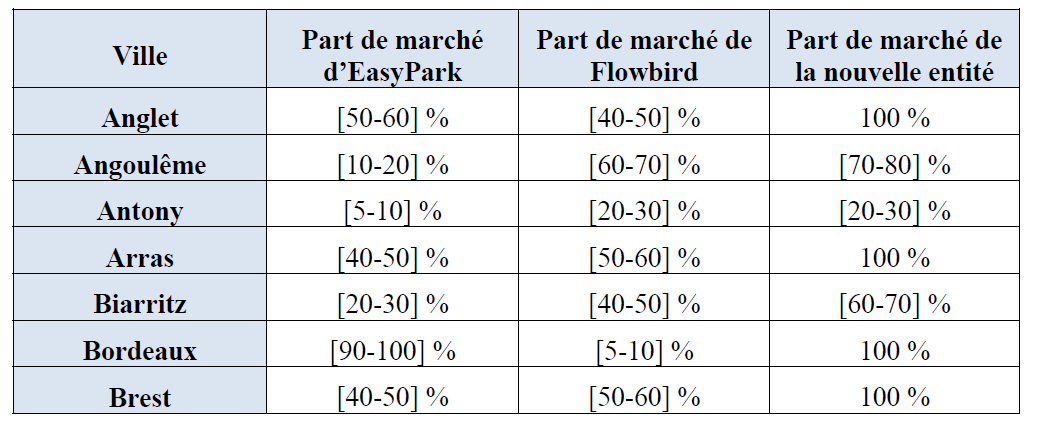

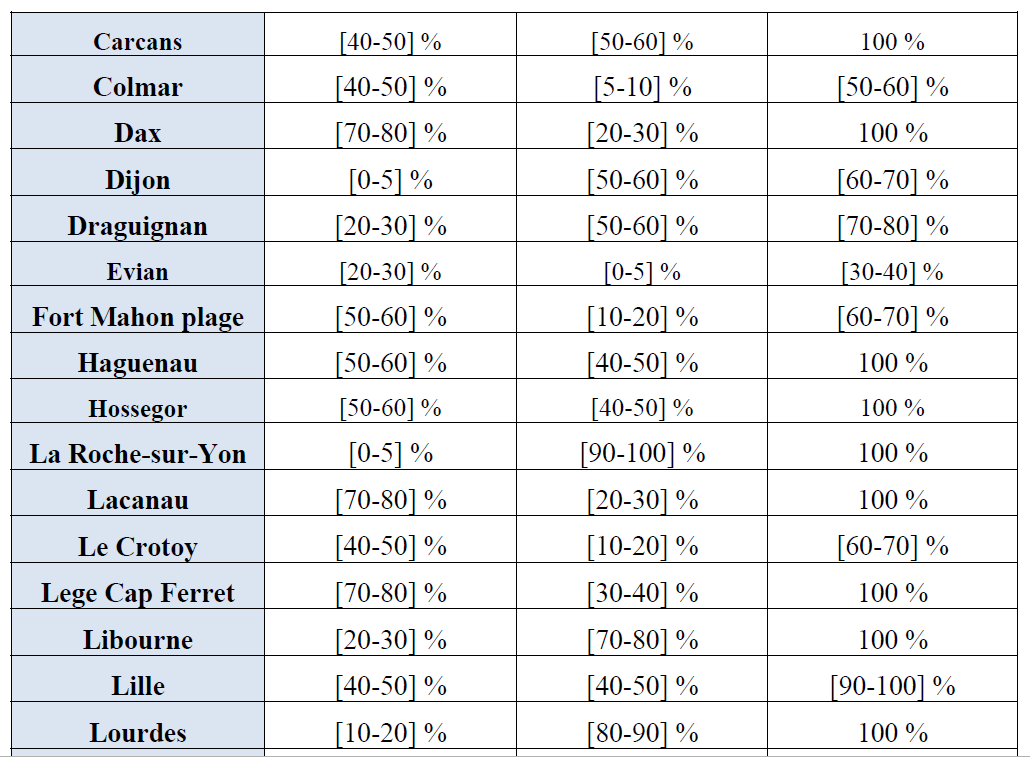

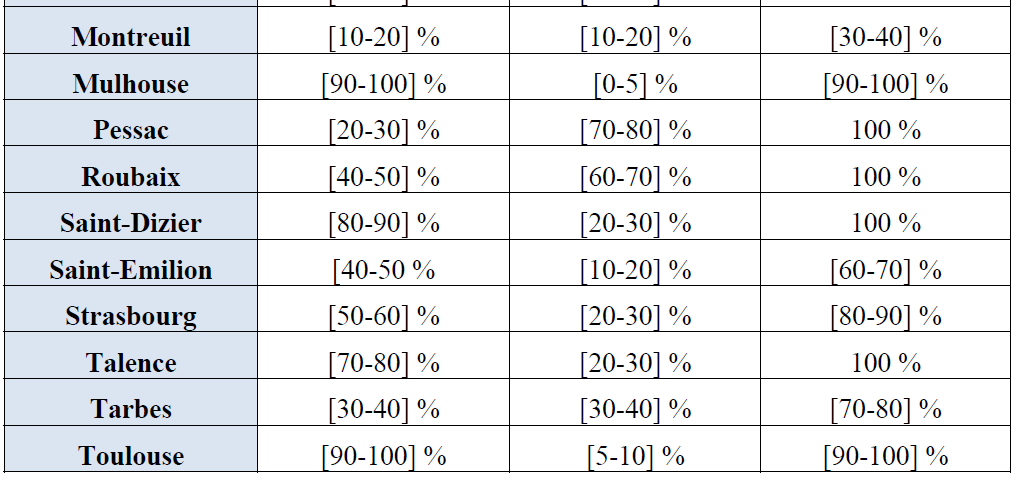

(v) des services de gestion des FPS16, permettant de collecter les informations relatives aux FPS et de les envoyer à l’Agence nationale de traitement automatisé des infractions (ANTAI) pour traitement ;

(vi) des services de gestion des recours administratifs préalables obligatoires (RAPO) déposés par les usagers contestant leurs FPS, permettant de suivre ces recours, de modifier ou d’annuler les amendes.

36. Les opérateurs de stationnement peuvent choisir de souscrire à certains de ces services auprès d’un ou plusieurs fournisseurs, selon leurs besoins. Un opérateur de stationnement peut ainsi faire appel à un fournisseur pour la gestion des permis, à un deuxième pour son concentrateur de tickets et potentiellement à un troisième pour la gestion des FPS. Du point de vue de l’offre, la plupart des fournisseurs de solutions facilitant la gestion du stationnement ne propose pas l’ensemble des solutions auxquelles les opérateurs de stationnement peuvent avoir recours, mais se spécialisent sur certaines d’entre elles, à l’image des parties. Les parties proposent en effet toutes deux des services de gestion des permis, de concentrateur de tickets et d’agrégation. Flowbird offre en outre des services de gestion des FPS et des RAPO17, tandis qu’EasyPark propose notamment des services d’inventaire et d’analyse des données de stationnement. Une segmentation du marché selon les types de services identifié ci-dessus pourrait donc être envisagée.

37. En tout état de cause, la question de la délimitation de ces marchés peut être laissée ouverte, dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées, quelle que soit la segmentation retenue. En l’espèce, les parties sont toutes deux actives sur le marché global de la fourniture de solutions facilitant la gestion du stationnement, ainsi que sur les potentiels marchés de la fourniture de services de gestion des permis, de services de concentrateur de tickets et de services d’agrégation.

b) Marchés géographiques

38. L’instruction a montré que la concurrence pour la fourniture de services d’aide à la gestion du stationnement s’exerce essentiellement entre des entreprises présentes au niveau national. En effet, les opérateurs de stationnement organisent des procédures d’achats à l’occasion desquelles elles peuvent convier l’ensemble des opérateurs nationaux à candidater.

39. Compte tenu de ces éléments, l’analyse concurrentielle sera menée au niveau national sur les marchés de la fourniture de solutions facilitant la gestion du stationnement.

III. Analyse concurrentielle

40. L’analyse concurrentielle portera sur les effets horizontaux de l'opération sur les marchés sur lesquels EasyPark et Flowbird sont simultanément présents (A). Les parties sont également actives sur d’autres marchés liés, dans la mesure où elles proposeront à la fois des horodateurs, des solutions mobiles de paiement du stationnement ainsi que des services facilitant la gestion du stationnement : cette offre élargie de produits et de services dans le secteur des paiements de stationnement est susceptible de verrouiller un ou plusieurs marchés. Dans ce cadre, il convient d’examiner les effets non-horizontaux de l’opération résultant d’éventuelles stratégies de verrouillage par la nouvelle entité (B). L’Autorité a ainsi analysé les risques d’éviction des fournisseurs de solutions mobiles pour le paiement du stationnement et les risques d’éviction des autres fournisseurs de concentrateurs et autres solutions facilitant la gestion du stationnement.

A. ANALYSE DES EFFETS HORIZONTAUX

41. EasyPark et Flowbird fournissent tous deux des solutions mobiles pour le paiement du stationnement, à la fois aux opérateurs de stationnement sur le marché amont (1) et aux utilisateurs finaux sur le marché aval (2). Ils sont également simultanément actifs sur les marchés de la fourniture de services d’aide à la gestion du stationnement (3).

1. SUR LE MARCHE AMONT DE LA FOURNITURE AUX OPERATEURS DE STATIONNEMENT DE SOLUTIONS MOBILES POUR LE PAIEMENT DU STATIONNEMENT

Analyse des effets non coordonnés

42. Sur le marché national de la fourniture de solutions mobiles pour le paiement du stationnement aux opérateurs de stationnement, estimé grâce aux données recueillis auprès des parties mais également de leurs concurrents lors du test de marché, EasyPark dispose d’une part de marché en nombre de transactions de [10-20] % et Flowbird de [10-20] % en 2023, soit une part de marché cumulée de [30-40] %. La part de marché en valeur de la nouvelle entité sur ce marché s’élève quant à elle à [10-20] %.

43. La nouvelle entité fera face à la concurrence de l’acteur historique PayByPhone, qui a lancé son offre de solution mobile en 2009, et qui détient aujourd’hui une part de marché de [60-70] % en nombre de transactions et de [70-80] % en valeur. PayByPhone est détenu par le groupe Corpay (anciennement Fleetcor), leader mondial des services de paiement pour les entreprises, depuis 2023. Le groupe Corpay a annoncé que son objectif est d’utiliser sa base de clients professionnels CorPay pour développer les activités de PayByPhone, notamment en proposant à terme une application mobile unique regroupant les services de gestion du stationnement et les services de paiement actuellement proposés par CorPay18. L’analyse communiquée par la partie notifiante des données relatives aux procédures publiques d’achat (appels d’offres et MAPA) confirme que la contrainte concurrentielle la plus importante pesant sur les parties est exercée par PayByPhone, devant celle que les parties exercent l’une sur l’autre. En effet, PayByPhone remporte plus de 70 % des procédures publiques d’achat quand il est en concurrence avec les parties.

44. D’autres acteurs sont présents sur le marché, mais ils représentent ensemble moins de 5 % du marché au niveau national. Il s’agit d’IndigoNeo, PrestoPark (IEM), et Macaron qui sont présents respectivement dans 45, 68 et trois villes au 30 juin 2024.

45. Suite à l’opération, EasyPark/Flowbird et PayByPhone seront donc les deux principaux fournisseurs de solutions mobiles de paiement du stationnement en France.

46. Toutefois le passage de trois à deux opérateurs principaux sur ce marché n’entrainera pas pour le consommateur de risque d’appauvrissement de la diversité de l’offre ou de baisse de la pression concurrentielle sur le prix par la nouvelle entité qui reste soumise à la vive concurrence du leader du marché. Par ailleurs, il ressort de l’instruction que les opérateurs de stationnement disposent d’une puissance d’achat significative. Les opérateurs de stationnement sont en effet libres de sélectionner de nouveaux fournisseurs d’applications mobiles pour offrir un choix alternatif aux usagers. La partie notifiante estime à près de 80 % la proportion d’accords conclus entre des opérateurs de stationnement et des fournisseurs d’applications mobiles qui ne contiennent pas de clauses d’exclusivité19, permettant ainsi aux opérateurs de stationnement de sélectionner d’autres fournisseurs d’applications mobiles en complément de ceux déjà en place. La partie notifiante souligne en outre, qu’il n’y a aucune contrainte technique pour l’opérateur de stationnement à la mise à disposition d’un nouveau fournisseur de solution mobile de gestion de stationnement. Par ailleurs, il n’est pas coûteux pour un opérateur de stationnement d’autoriser une application dans sa commune. La ville ne paie pas de frais fixe20, mais une commission par transaction lorsque c’est elle qui est facturée par le fournisseur d’application mobile pour l’usage par les automobilistes. L’opérateur de stationnement ne paie rien lorsque c’est l’usager qui se voit facturer le service de l’application mobile.

47. A cet égard, les données fournies par la partie notifiante révèlent qu’en 2023 des fournisseurs de solutions mobiles ont pu opérer 55 entrées dans des villes où ils n’étaient pas encore présents, dont 28 entrées dans des villes où un ou plusieurs autres fournisseurs de solutions mobiles étaient déjà présents.

48. Les opérateurs de stationnement ont aussi la possibilité de remplacer les fournisseurs existants lors du renouvellement des contrats, soit tous les un à six ans environ. Ainsi, en cas d’augmentation des prix pratiqués par la nouvelle entité, ou de dégradation du service fourni, les opérateurs de stationnement sont en capacité, soit de remplacer la nouvelle entité par le leader du marché, PayByPhone, et/ou l’un des opérateurs alternatifs, soit de la mettre à nouveau en concurrence avec ces derniers à court ou moyen terme.

49. Par conséquent, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur le marché amont de la fourniture aux opérateurs de stationnement de solutions mobiles pour le paiement du stationnement.

Analyse des effets coordonnés

50. L’opération notifiée entraîne la disparition d’un acteur important du marché amont de la fourniture aux opérateurs de stationnement de solutions mobiles pour le paiement du stationnement et accroît le taux de concentration d’un marché déjà fortement concentré. En effet, à l’issue de l’opération, les deux premiers acteurs de ce marché, soit EasyPark/Flowbird et PayByPhone détiendront ensemble une part de marché cumulée d’environ [90-100] % en nombre de transactions et en valeur. Dans ces conditions, il convient d’examiner les risques d’effets coordonnés entre ces deux acteurs.

51. Conformément à la jurisprudence européenne21 et française22, et à la pratique décisionnelle de l’Autorité23, une opération de concentration peut modifier la nature de la concurrence sur le marché de telle sorte que les entreprises qui, jusque-là, ne coordonnaient pas leur comportement, soient désormais incitées à le faire ou, si elles coordonnaient déjà leurs comportements, puissent le faire plus facilement. De tels effets sont possibles lorsque, sur un marché oligopolistique ou sur un marché fortement concentré, une opération de concentration a comme résultat que, prenant conscience des intérêts communs, chaque membre de l’oligopole concerné considérerait possible, économiquement rationnel et donc préférable d’adopter durablement une même ligne d’action sur le marché dans le but, notamment, de vendre au-dessus des prix concurrentiels, sans devoir procéder à la conclusion d’un accord ou recourir à une pratique concertée au sens des articles L. 420-1 du code de commerce ou 101 du Traité sur le fonctionnement de l’Union européenne, et ce sans que les concurrents actuels ou potentiels, ou encore les clients et les consommateurs, puissent réagir de manière effective.

52. La coordination est plus probable sur des marchés où il est relativement simple de parvenir à une compréhension mutuelle de ses modalités d’exercice. Les conditions suivantes doivent être réunies pour que la coordination soit durable : (i) un degré suffisant de transparence du marché permettant à chaque oligopoleur de connaître le comportement de chacun des autres membres afin de s’assurer qu’aucun ne s’en écarte (condition de détection) ; (ii) une pérennisation de la coordination en raison d’une menace de représailles incitant chaque oligopoleur à ne pas s’écarter de la ligne de conduite commune (condition de dissuasion) ; et (iii) une absence de remise en cause efficace de la coordination par des concurrents actuels et potentiels et par les consommateurs (condition de non contestation). En outre, une telle coordination n’est possible que si les entreprises sont en mesure de comprendre l’objectif commun et les moyens d’y parvenir (condition de compréhension).

53. Toutefois, en l’espèce, au moins l’une des conditions précitées n’est pas réunie pour caractériser un risque d’effets coordonnés sur ce marché.

54. En effet, comme indiqué supra, les opérateurs de stationnement sont en capacité de faire entrer à tout moment de nouveaux opérateurs et faire jouer la concurrence si les offres proposées par les deux principaux fournisseurs ne sont pas satisfaisantes ou devaient être dégradées. En effet, certains répondants au test de marché indiquent notamment que « la mairie est le décideur et donc peut autoriser autant d'appli[cations] qu’elle souhaite ». Il ressort ainsi de l’instruction qu’entre 2020 et 2024, le nombre de municipalités utilisant deux ou trois applications a respectivement augmenté de 183 % et 270 %, tandis que le nombre de villes utilisant une seule application a augmenté de 35 % en comparaison.

55. En conséquence, les opérateurs de stationnement peuvent remplacer ou compléter l’offre proposée par leur fournisseur actuel, qu’il s’agisse ou non du fournisseur historique dans cette ville, ce qui montre la contestabilité de ce marché. À titre d’exemple, la partie notifiante indique que l’application Flowbird était la seule application active à Veyrier-du-Lac (74) depuis 2019. En 2021, elle a été déréférencée et remplacée par PayByPhone. À Lyon (69), l’application PayByPhone était la seule active depuis 2017 mais elle a été déréférencée et remplacée par Flowbird en 2022. Les chiffres fournis par la partie notifiante indique que ces nouveaux entrants sont en capacité d’exercer une pression concurrentielle sur les opérateurs déjà établis. L’évolution de leur part de marché en atteste. À titre d’exemple, IndigoNeo, devenu actif à Lille en 2020 alors même que Flowbird et EasyPark étaient établis dans cette commune respectivement depuis 2015 et 2019, y détenait une part de marché estimée à [10-20] % en 2022.

56. Ainsi, toute coordination éventuelle entre PayByPhone et la nouvelle entité pourrait être remise en cause par cette frange concurrentielle vers laquelle les opérateurs de stationnement pourraient se tourner. Plusieurs acteurs restent présents sur le marché et offrent des alternatives crédibles. C’est le cas d’IndigoNeo, actif sur les marchés de la gestion du stationnement en voirie et en ouvrage24, et de PrestoPark qui appartient au groupe IEM, spécialisé dans la vente d’horodateurs. Bien que leurs parts de marché soient plus faibles que celles des membres du duopole post-opération, plusieurs exemples de procédures publiques d’achat remportées par PrestoPark et IndigoNeo face aux parties attestent de leur capacité à les concurrencer efficacement. Macaron, un nouveau fournisseur d’application mobile de stationnement, est entré sur le marché très récemment. Alors que Macaron a lancé ses premières offres commerciales à la fin de l’année 2023, il était déjà actif dans cinq communes, dont deux en déploiement, à la fin du mois de juin 2024.

57. En outre, selon la partie notifiante, les barrières à l’entrée pour de nouveaux fournisseurs de solutions mobiles sont faibles dans la mesure où ils peuvent entrer localement, en sollicitant les communes ou en répondants à leur demande (formalisée via un appel d’offres ou un MAPA ou par le biais d’une mise en concurrence informelle). D’une part, il n’existe aucune contrainte technique à l’entrée d’un nouveau fournisseur, un interfaçage avec les éventuels concentrateurs de tickets ou solutions d’aide à la gestion du stationnement n’étant pas nécessaire, ou peu contraignant en termes de frais et de délais d’interopérabilité. Par ailleurs, la durée moyenne de ces contrats est relativement courte (entre un et six ans selon les opérateurs de stationnement) et la majorité des contrats conclus entre les opérateurs de stationnement et les fournisseurs de solutions mobiles de paiement du stationnement ne contiennent aucune clause d’exclusivité. Comme mentionné supra, en cas de tentative de mise en place d’une clause d’exclusivité, les opérateurs de stationnement pourraient refuser de conclure un contrat avec le fournisseur concerné et le remplacer par un de leurs concurrents. La majorité des opérateurs de stationnement interrogés indique également pouvoir mettre fin de manière anticipée à leurs contrats avec les fournisseurs de solutions mobiles en cas de défaillance sérieuse et/ou lorsque cette possibilité est prévue avec préavis. À ce titre, un répondant au test de marché a notamment indiqué que « [s]i la mairie n'est pas satisfaite, elle peut faire le nécessaire aussi bien pour de nouvelles applications que pour d'autres horodateurs venant d'une société concurrente ».

58. Par ailleurs, tout risque de coordination entre PayByPhone et EasyPark/Flowbird peut également être écarté dans la mesure où les deux entités fonctionneront selon des modèles économiques différents, ce qui complexifie particulièrement la possibilité de parvenir à une appréciation commune des modalités de fonctionnement de la coordination. En effet, comme indiqué supra, il existe deux modèles de tarification des solutions mobiles de paiement du stationnement, l’un reposant sur une commission payée par la ville, notamment utilisé par Flowbird et PayByPhone ; et l’autre, reposant sur une commission payée par les utilisateurs, principalement utilisé par EasyPark. Il ressort de l’instruction que la nouvelle entité a l’intention de développer le modèle « utilisateur-payeur » impulsé par EasyPark sur l’ensemble de ses activités de solutions mobiles pour le paiement du stationnement.

59. Il résulte de ce qui précède que l’opération notifiée n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets coordonnés sur le marché amont de la fourniture aux opérateurs de stationnement de solutions mobiles pour le paiement du stationnement.

2. SUR LES MARCHES AVAL DE LA FOURNITURE AUX UTILISATEURS FINAUX DE SOLUTIONS MOBILES POUR LE PAIEMENT DU STATIONNEMENT

60. Au niveau local, les activités des parties se chevauchent sur le marché aval de la fourniture aux utilisateurs finaux de solutions de paiement du stationnement en voirie25, toutes technologies confondues, et sur le segment des applications mobiles dans 37 villes françaises au 31 octobre 2024.

61. Sur le marché de la fourniture de solutions de paiement, toutes technologies confondues, les parts de marché en nombre de transactions de la nouvelle entité en 2023 seront supérieures à 25 % sans dépasser 50 % dans neuf villes. Elles atteignent [50-60] % dans une seule ville, Bordeaux.

62. Sur le segment de la fourniture de solutions mobiles de paiement (hors horodateurs), les parts de marché de la nouvelle entité seront supérieures à 50 % avec un incrément de parts de marché supérieur à deux points dans 30 villes :

63. Malgré ces parts de marché importantes, qui conduisent notamment à une situation de monopole dans 17 communes, l’opération n’est pas susceptible de soulever un risque concurrentiel pour les utilisateurs finaux.

64. En premier lieu, le degré de différenciation entre les offres de solutions mobiles de paiement proposées par les parties est susceptible de relativiser la profitabilité d’une potentielle hausse de prix de la nouvelle entité suite à l’opération qui ne pourrait toutefois intervenir qu’à l’issue d’une nouvelle mise en concurrence par l’opérateur de stationnement. En effet, il ressort du test de marché mené dans le cadre de l’instruction du dossier que la majorité des répondants estime qu’il existe des différences notables entre les offres proposées par Flowbird et EasyPark. Tout d’abord, le modèle économique proposé par Flowbird repose en majorité sur une commission payée par la commune tandis que celui d’EasyPark repose sur une commission payée par les utilisateurs finaux. De plus, alors que selon la partie notifiante, EasyPark détient la deuxième marque la plus utilisée après PayByPhone et dispose d’une importante notoriété, les répondants au test de marché indiquent que la solution Flowbird est moins performante et moins complète et donc moins utilisée et reconnue par les utilisateurs finaux sur le marché français. En conséquence, il existe un faible degré de concurrence entre les parties à l’opération vis-à-vis des utilisateurs finaux.

65. En deuxième lieu, il ressort du test de marché que des concurrents aux parties craignent une augmentation des prix pratiqués par la nouvelle entité vis-à-vis de l’utilisateur final, suite à l’adoption par la nouvelle entité du modèle économique « utilisateur-payeur » d’EasyPark26. Toutefois, la partie notifiante indique que les opérateurs de stationnement choisissent librement le modèle de tarification des solutions mobiles de gestion de stationnement de telle sorte qu’elles ne pourraient en aucun cas se faire imposer un modèle plutôt qu’un autre par la nouvelle entité. Il existe en effet deux types de tarifications, l’un reposant sur une commission payée par l’opérateur de stationnement, qui a été choisi par [80-90] % des opérateurs de stationnement proposant une solution mobile de gestion du stationnement en 2024 et l’autre, reposant sur une commission payée par les utilisateurs, qui a été choisi par [10-20] % des opérateurs de stationnement proposant une solution mobile de gestion du stationnement en 2024. Ainsi, en cas d’augmentation de prix des applications vis-à-vis de leurs usagers, les opérateurs de stationnement pourraient aisément, lors du renouvellement des contrats qui ont une durée relativement courte27, imposer à la nouvelle entité de revoir son modèle de tarification afin que les utilisateurs ne soient plus facturés, sous peine de se tourner vers d’autres fournisseurs, au premier rang desquels PayByPhone qui ne facture pas les utilisateurs finaux. Par ailleurs, la politique tarifaire d’EasyPark est nationale, et non locale, ce qui réduit toute incitation potentielle de la nouvelle entité à augmenter ses prix suite à l’opération, puisque cela sera nécessairement au profit de ses concurrents dans un grand nombre de villes.

66. En troisième lieu, et comme indiqué aux points 54 et suivants, le marché aval de la fourniture de solutions de paiement du stationnement en voirie aux utilisateurs finaux est contestable dans la mesure où, quelle que soit l’identité du fournisseur établi sur le marché local concerné (premier entrant ou remplaçant) et quelle que soit la taille de la municipalité concernée, les nouveaux entrants parviennent à remporter des marchés. À ce titre, alors que l’application Flowbird était la seule active dans la ville de Saint Emilion28 (33) depuis 2014, elle a été mise en concurrence avec EasyPark et PayByPhone en 2020. En 2023, les trois acteurs détiennent respectivement [10-20] % ; [40-50] % et [30-40] % des parts de marché sur cette municipalité. De même, sur la ville d’Angoulême29, PayByPhone était la seule application active depuis 2014. En 2022, l’opérateur de stationnement a concomitamment fait entrer sur le marché les applications Flowbird et EasyPark qui détenaient respectivement, en 2023, des parts de marché en nombre de transactions de [60-70] % et [10-20] %. Enfin, sur la ville de Strasbourg30, Flowbird était également la seule application référencée depuis 2015. En 2018, les applications EasyPark et IndigoNeo sont rentrées sur ce marché local et possèdent, en 2023 des parts de marché qui s’élèvent respectivement à [50-60] % et [10-20] %.

67. Par conséquent, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés aval de la fourniture aux utilisateurs finaux de solutions mobiles pour le paiement du stationnement.

3. SUR LES MARCHES DE LA FOURNITURE DE SERVICES D’AIDE A LA GESTION DU STATIONNEMENT

68. Les parties fournissent toutes deux aux opérateurs de stationnement des services d’aide à la gestion du stationnement, dont notamment des services de concentrateur de tickets, de gestion des permis et d’agrégation31. Flowbird fournit certains de ces services via sa filiale Extenso32.

69. Sur l’éventuel marché relatif à la fourniture de services de concentrateurs de tickets, les parts de marché combinées des parties (incluant Extenso) en nombre de villes n’excèdent pas 25 %, avec une addition de part de marché inférieure à trois points. Sur le marché relatif aux services de gestion des permis, la part de marché de Flowbird (incluant Extenso) en nombre de villes est inférieure à 2 % de sorte que l’addition de parts de marché résultant de l’opération à celle d’EasyPark ([20-30] %) est très limitée. En tout état de cause, sur ce marché, la nouvelle entité continuera de faire face à la concurrence de nombreux acteurs tels qu’IER, IEM, PayByPhone, Dyade et Axxiom.

70. Sur le marché relatif aux services d’agrégation, la partie notifiante estime que la présence de la nouvelle entité sur cette activité est marginale. En effet, Flowbird ne déploie ce service que dans trois villes tandis qu’EasyPark est actif dans dix villes sur les 520 villes françaises dans lesquelles sont déployées des applications de gestion de stationnement.

71. Par conséquent, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de la fourniture de services d’aide à la gestion du stationnement.

B. ANALYSE DES EFFETS NON HORIZONTAUX

1. ANALYSE DES RISQUES D’EVICTION DES FOURNISSEURS DE SOLUTIONS MOBILES DE PAIEMENT DU STATIONNEMENT CONCURRENTS DE LA NOUVELLE ENTITE.

72. L’Autorité a analysé les éventuels risques concurrentiels qui résulteraient de la mise en oeuvre d’une stratégie consistant, pour la nouvelle entité, à empêcher l’accès à ses concurrents sur les marchés de la fourniture de solutions mobiles de paiement du stationnement à des marchés locaux soit, en proposant des ventes liées entre ses horodateurs et son application mobile et/ou ses services d’aide à la gestion du stationnement (a) ; soit en limitant l’interopérabilité entre les applications mobiles de ses concurrents, d’une part, et ses concentrateurs de tickets et les autres services de gestion de permis, d’autre part (b).

a) Éviction par la mise en place de ventes liées entre les horodateurs et les solutions mobiles de paiement du stationnement et/ou les services d’aide à la gestion du stationnement

73. Les concurrents des parties et les opérateurs de stationnement interrogés dans le cadre de la présente affaire ont identifié un risque de ventes liées entre les horodateurs fournis par Flowbird et notamment les solutions mobiles de stationnement des parties33.

74. Pour mémoire, les parties détiennent des parts de marché cumulées de [30-40] % en nombre de transactions avec un incrément de [10-20] points sur le marché de la fourniture de solutions mobiles de stationnement à destination des opérateurs de stationnement. Par ailleurs, Flowbird est le premier opérateur sur le marché de la fourniture et de la maintenance d’horodateurs avec une part de marché estimée à [80-90] % en France. Même si Flowbird dispose déjà d’une activité sur chacun de ces marchés, l’opération conduit à un incrément de part de marché non négligeable sur le marché fourniture d’application. La nouvelle entité serait donc susceptible de modifier sa capacité et son incitation à mettre en place un verrouillage grâce à des ventes liées.

75. En effet, il ressort de [confidentiel] que la nouvelle entité serait susceptible de mettre en oeuvre un effet de levier entre le marché des horodateurs et le marché des solutions mobiles de stationnement grâce à la position de leader de Flowbird, son intégration et sa relation privilégiée avec les opérateurs de stationnement.

76. Toutefois, il ressort de l’instruction qu’avant l’opération, Flowbird n’a jamais proposé, de sa propre initiative, des ventes liées ou groupées d’horodateurs et d’applications ou des rabais de couplage (ou des pénalités de non-couplage) entre ces deux produits/services. Les seuls contrats combinant horodateurs et fourniture de solutions mobiles de stationnement sont rares (environ [5-10] % des contrats de fourniture d’application conclus par Flowbird) et toujours conclus à l’initiative des opérateurs de stationnement.

77. Ce sont les opérateurs de stationnement qui décident des modalités de présentation des offres par les fournisseurs de solution de paiement, et ils disposent de la capacité à refuser des offres groupées.

78. Par ailleurs, il existe de nombreuses contraintes techniques et règlementaires qui viennent entraver l’éventuelle capacité de la nouvelle entité à mettre en place des ventes liées entre ces deux offres. En effet, la partie notifiante indique que la « durée de vie » des horodateurs est très différente de la durée des contrats d’applications, l’une étant de quinze à 20 ans et l’autre de un à six ans, ce qui diminue très fortement la possibilité d’organiser des ventes couplées. Ces produits et services ne peuvent donc que très rarement être vendus au même moment et a fortiori de façon liée ou groupée.

79. En outre, les achats d’horodateurs s’opèrent généralement par des appels d’offres devant répondre aux exigences posées par le Code de la commande publique. L’acheteur public qui procède à un allotissement des marchés ne peut pas exclure les offres des soumissionnaires qui ne porteraient que sur un seul lot (par exemple uniquement sur l’offre d’applications mobiles) et il ne peut exiger que les différents lots soient attribués à un seul opérateur. Les offres doivent en outre être appréciées lot par lot.

80. L’article L.2151-1 du code de la commande publique prévoit que « en cas d’allotissement, les opérateurs économiques ne peuvent présenter des offres variables selon le nombre de lots susceptibles d’être obtenus » sauf pour les marchés répondant à un besoin dont la valeur estimée est égale ou supérieure à un seuil fixé par voie réglementaire. En décembre 2023 ce seuil était fixé à 10 millions d’euros (décret n°2023-1292 du 27 décembre 202 fixant le seuil d’application des offres variables dans les procédures de marchés passés par les entités adjudicatrices). Il en découle qu’en dessous de ce seuil, les bulletins de prix unitaires ne permettent pas de faire dépendre les prix des horodateurs et de l’application de l’achat conjoint ou non de ces services et ne permettent donc pas de procéder à des rabais de couplage. Ce seuil n’est pas susceptible d’être rempli en l’espèce.

81. Par conséquent, tout risque d’atteinte à la concurrence par l’éviction des concurrents de la nouvelle entité par la mise en place de ventes liées entre les horodateurs et les applications mobiles de stationnement, peut être écarté.

b) Éviction par la réduction de l’interopérabilité entre les solutions mobiles de paiement du stationnement et les services d’aide à la gestion du stationnement

82. Il ressort du test de marché que, pour être déployées dans une nouvelle commune, les solutions mobiles de paiement du stationnement devraient la plupart du temps s’interfacer avec certaines des solutions logicielles déjà utilisées dans celle-ci, parmi lesquelles notamment les solutions permettant la fourniture de services de gestion des permis, de concentrateurs de tickets et d’agrégation. Les parties fournissant aux opérateurs de stationnement à la fois de tels services et des solutions mobiles de paiement du stationnement, il convient donc d’examiner les éventuels effets non-horizontaux qu’entraînerait l’opération.

83. Sur les marchés amont de la fourniture de solutions facilitant la gestion du stationnement, la partie notifiante estime que la nouvelle entité détiendra une part de marché en volume et en valeur inférieures à 30 % quelle que soit la segmentation retenue. Il est donc peu probable que la nouvelle entité dispose d’un effet de levier pour verrouiller les marchés de la fourniture de solutions de paiement du stationnement en aval. Par ailleurs, comme indiqué supra, l’incrément de part de marché résultant de l’opération est inférieur à trois points sur la fourniture de services de concentrateurs de tickets et à deux points sur la fourniture de services de gestion de permis34.

84. Tout risque d’éviction peut également être écarté s’agissant de l’éventuel marché relatif à la fourniture de services de gestion de permis. Tout d’abord, la partie notifiante indique que l’interfaçage avec la solution mobile de stationnement n’est nécessaire qu’en cas de demande expresse de l’opérateur de stationnement concerné, lorsqu’il veut s’assurer qu’un tarif préférentiel n’est appliqué qu’après vérification de la situation de l’usager acheteur directement par la solution de paiement35. De plus, les opérateurs de stationnement choisissent librement leur fournisseur de gestion de permis et lorsqu’ils exigent l’interfaçage, ils en fixent les termes et conditions, en ce compris le prix. La mise en oeuvre technique de l’interfaçage quant-à-elle ne soulève aucune difficulté dans la mesure où le fournisseur de solution mobile de paiement du stationnement doit simplement développer une API lui permettant d’interroger le serveur de gestion de permis. Cette démarche ne devra être faite qu’une fois et pourra être réutilisée dans toutes les villes qui ont recours à ce fournisseur. À ce titre, la partie notifiante estime que l’ensemble des fournisseurs de solutions mobiles ont d’ores et déjà développé l’API pour interroger le serveur de gestion de permis de Flowbird. Enfin, sur ce marché, la nouvelle entité fera face à la concurrence d’acteurs tels qu’IER, IEM, PayByPhone, Dyade ou encore Axxiom.

85. Tout risque d’éviction peut par ailleurs être écarté s’agissant de la fourniture de concentrateurs de tickets. Tout d’abord, la partie notifiante indique que les solutions de concentration de tickets de fournisseurs ne sont pas indispensables aux opérateurs de stationnement, qui peuvent soit mettre en place les connexions elles-mêmes entre les différentes solutions de paiement du stationnement et leur solution de contrôle de tickets ou soit utiliser leur solution de contrôle des tickets directement comme concentrateur36. En outre, les parties déclarent ne fournir de tels services que dans un nombre limité de communes en France37. Elles affirment également faire face à des concurrents importants, tels qu’IER, dont la solution de concentration de tickets serait utilisée dans environ 200 villes en France selon les estimations de la partie notifiante, et Egis, présent dans 21 villes, sur un marché où les opérateurs de stationnement n’hésiteraient pas à changer de fournisseur.

86. Enfin, il n’existe aucun risque d’éviction s’agissant de la fourniture de services d’agrégation. D’une part, la partie notifiante indique que ces services ne nécessitent aucun interfaçage avec les solutions mobile de paiement du stationnement, ce qui vient fortement diminuer le risque potentiel d’éviction des concurrents. D’autre part, les parties sont actives dans un très faible nombre de villes dans la mesure où EasyPark propose ses services d’agrégation dans dix villes et Flowbird dans seulement trois villes. En tout état de cause, sur ce segment, la nouvelle entité sera confrontée à la concurrence d’acteurs tels qu’IER, IEM et Hectronic.

87. La nouvelle entité ne sera donc pas en capacité de verrouiller l’accès de ses concurrents aux marchés aval de la fourniture de solutions mobiles de paiement du stationnement en limitant l’interopérabilité entre leurs applications et ses services de gestion de permis, de concentrateurs et d’agrégation.

2. ANALYSE DES RISQUES D’EVICTION DES FOURNISSEURS DE SERVICES D’AIDE A LA GESTION DU STATIONNEMENT CONCURRENTS DE LA NOUVELLE ENTITE.

88. Il ressort de l’instruction que des acteurs tiers à l’opération ont fait état de craintes quant à l’existence d’un risque concurrentiel qui résulterait de la mise en oeuvre par la nouvelle entité d’une stratégie consistant à empêcher l’accès aux fournisseurs de services d’aide à la gestion du stationnement à des marchés locaux. Cette stratégie prendrait la forme de ventes liées entre les horodateurs de la nouvelle entité et ses services d’aide à la gestion du stationnement.

89. Toutefois il convient de circonscrire l’examen des stratégies d’éviction aux situations résultant directement de l’opération. En effet, Flowbird proposait déjà aux opérateurs de stationnement, avant l’opération, des horodateurs, d’une part, et des services de concentrateurs de tickets, d’agrégation, des solutions de gestion des FPS, des RAPO, des permis, d’autre part. Elle pouvait donc, au moins théoriquement, déjà mettre en oeuvre des ventes liées.

90. L’opération n’aura pas pour effet de modifier les incitations de la nouvelle entité à procéder à de telles ventes liées. En effet, sur les différents segments éventuels du marché de la fourniture des services d’aide à la gestion du stationnement, les incréments de parts de marché sont soit nuls, soit marginaux.

91. S’agissant des services de gestion de FPS et de RAPO, si EasyPark dispose d’un serveur FPS et d’un serveur RAPO, l’exploitation de ceux-ci a été sous-traitée à un tiers, qui a le contrôle technique de la solution et fixe les prix. Ces serveurs ne sont par ailleurs présents que dans cinq communes en France38.

92. S’agissant des services d’inventaire et d’analyse, la partie notifiante considère que Flowbird ne propose pas un tel service à ce jour, et qu’EasyPark ne le propose actuellement que dans trois communes.

93. Les parties offrent toutes deux des services de concentrateurs de tickets, mais comme exposé précédemment, la présence d’EasyPark reste marginale (dans dix communes39) avec un incrément de part de marché estimée à environ 3,5 points. De même, s’agissant des solutions de gestion de permis, EasyPark n’est présente que dans trois villes, et l’incrément de part de marché est estimé inférieur à deux points. Enfin, s’agissant des services d’agrégation, comme indiqué au point 86 supra, EasyPark propose ses services d’agrégation dans dix villes et Flowbird dans seulement trois villes, sur les 520 villes françaises qui proposent une solution de paiement mobile, ce qui n’est pas de nature à renforcer la position des parties sur ce marché.

94. Ainsi, en l’absence de changement des incitations à la mise en oeuvre des ventes liées entre les horodateurs et les services d’aide à la gestion de stationnement, tout risque d’atteinte à la concurrence peut être écarté.

95. Il ressort de tout ce qui précède, que tout risque d’effets non-horizontaux résultant de la présente concentration peut être écarté.

DÉCISION

Article unique : L’opération notifiée sous le numéro 23-329 est autorisée.

NOTES DE BAS DE PAGE :

1 Flowbird fabrique et vend également des distributeurs de tickets et des dispositifs de contrôle d’accès pour les transports publics. Ce secteur ne sera toutefois pas étudié dans la présente décision, Easypark n’y étant pas actif et l’instruction n’ayant pas mis en lumière de potentiels liens de connexité entre cette activité et les autres activités des parties.

2 Sur les marchés de la mobilité par association de services, la nouvelle entité dispose de parts de marché inférieures à 25 % quelle que soit la délimitation retenue. L’opération n’entraîne donc aucun risque pour la concurrence, au titre des effets horizontaux sur ces marchés. En conséquence, ces marchés ne feront pas l’objet d’une analyse détaillée dans la présente décision.

3 La pratique décisionnelle de l’Autorité relative aux marchés de la gestion de parcs de stationnement distingue notamment, au sein du marché particulier du stationnement payant public, les places de stationnement public en surface et les places de stationnement en ouvrage souterrain. Voir notamment la décision de l’Autorité de la concurrence n° 15-DCC-84 du 8 juillet 2015 relative à la prise de contrôle exclusif des sociétés Avenir Danton Défense et Avenir Grande Armée par la société Gecina.

4 Les activités des parties relatives au stationnement en ouvrage sont très limitées et ne se recoupent pas. Flowbird fournit aux opérateurs de parkings en ouvrage des bornes de paiement Minipark, utilisant la technologie ANPR qui permet la lecture de plaques d’immatriculation par caméra. Easypark propose quant à lui le service « CameraPark » qui permet aux utilisateurs de payer leur stationnement en ouvrage à la minute. Enfin, Easypark détient également Parkimeter, qui propose un service de réservation de places de parking en ouvrage, via son site internet.

5 Adoptée dans le cadre de la loi de modernisation de l’action publique territoriale et d’affirmation des métropoles (MAPTAM) et entrée en vigueur le 1er janvier 2018, la réforme du stationnement payant délègue aux élus locaux l’organisation du service public du stationnement. Depuis cette date, les collectivités locales ont le pouvoir d’organiser la manière dont elles souhaitent que leurs zones de stationnement soient gérées et sont, à ce titre, responsables notamment :

de la fixation des tarifs de la redevance de stationnement et des forfaits de post-stationnement dû en cas de non-paiement ou de paiement partiel de la redevance de stationnement ;

pour confier, le cas échéant, la surveillance de la voirie publique et l'encaissement du forfait de poststationnement à un tiers de droit privé.

6 Ces contrats incluent également la fourniture de produits et services auxiliaires tels que des solutions de backoffice pour la gestion technique des appareils et des services après-vente (pour l’entretien de l’appareil, le traitement des paiements réalisés par carte, etc.).

7 Pour les marchés de services innovants dans lesquels la valeur du besoin auquel répond l’appel est supérieure à 100 000 euros.

8 Pour les marchés de services innovants dans lesquels la valeur du besoin est comprise entre 40 000 et 100 000 euros.

9 Décision de la Commission européenne M.8744 Daimler / BMW / Car Sharing JV du 7 novembre 2018, para. 70.

10 Décision de la Commission européenne M.8744 Daimler / BMW / Car Sharing JV du 7 novembre 2018, para. 118.

rectification d’erreur matérielle

11 Le forfait de post-stationnement est une redevance forfaitaire de stationnement en France. Ce forfait remplace l'amende pour infraction au stationnement payant. Chaque commune fixe le montant du forfait, qui peut varier suivant les rues, ainsi que la durée maximale de stationnement.

12 Easypark utilise ce modèle économique dans près de [90-100] % des villes où il est actif. Les utilisateurs doivent payer une commission égale à 15 % du coût de stationnement ou de recharge, avec un minimum de 0,15 euro et un maximum de 2 euros. Il facture également aux utilisateurs les rappels par SMS.

13 Selon la partie notifiante, PayByPhone facturerait les opérateurs de stationnement dans près de 96 % des communes où il est actif, tandis que ce taux s’élèverait à près de 100 % pour les autres opérateurs.

14 C’est le cas notamment de Flowbird et PayByPhone.

15 Aussi appelé « gestion des droits ».

16 Forfait de post-stationnement.

17 EasyPark sous-traite entièrement ces services à [confidentiel].

18https://www.businesswire.com/news/home/20231106041786/en/FLEETCOR%C2%AEAcquiresPayByPhone-a-Global-Digital-Parking-Company/

19 Seuls les contrats conclus avec une ville résultant d’un appel d’offres public sont de facto exclusifs avec le ou les fournisseurs retenus pour la période d’exécution du contrat.

20 A l’exception des villes [confidentiel] et [confidentiel] pour Flowbird et [confidentiel] pour EasyPark.

21 Voir l’arrêt T-342/99 du TPICE du 6 juin 2002, Airtours plc /Commission et l’arrêt C-413/06 P de la CJCE du 10 juillet 2008, Bertelsmann et Sony Corporation of America/Impala.

22 Voir la décision du Conseil d’État du 31 juillet 2009, Fiducial Audit et Fiducial Expertise n° 305903.

23 Voir les décisions du Conseil de la concurrence n° 07-D-13 du 6 avril 2007 relative à de nouvelles demandes de mesures conservatoires dans le secteur du transport maritime entre la Corse et le continent.

24 À noter qu’IndigoNeo a également récemment fait l’acquisition de Moovia, une application de contrôle du stationnement, qui selon la partie notifiante renforce la présence d’IndigoNeo dans certaines régions en France afin de promouvoir l’utilisation de son application de paiement mobile auprès des villes concernées.

25 Les parties sont toutes deux actives en matière de fourniture de solutions de paiement du stationnement en voirie à destination des clients professionnels. Un marché de l’offre aux utilisateurs professionnels en aval de solutions de paiement du stationnement en voirie n’a à ce jour pas été défini par les autorités de concurrence. En l’espèce, la partie notifiante estime que si un tel marché devait être analysé, celui-ci serait de dimension nationale dans la mesure où les contrats conclus avec les clients professionnels par les acteurs du secteur le sont au niveau national. En outre, une fois le contrat conclu, les utilisateurs professionnels peuvent utiliser l’application dans toutes les villes auxquelles le contrat leur donne accès. En tout état de cause, la part de marché de la nouvelle entité sera inférieure à 25 % sur un tel marché de sorte que tout risque d’atteinte à la concurrence par le biais d’effets horizontaux peut être écarté.

26 Cf point 58 de la présente décision.

27 Ibid.

28 Population d’environ 1 800 habitants.

29 Population d’environ 41 000 habitants.

30 Population d’environ 291 000 habitants.

31 Flowbird propose également des services de gestion des FPS et de gestion des RAPO. EasyPark ne dispose pas de solution en propre pour ces services. Ces services sont fournis par EasyPark via un accord de soustraitance avec [confidentiel], qui, selon la partie notifiante, a le contrôle technique de la solution et fixe les prix. La partie notifiante estime qu’[confidentiel] réalise une part de marché de [0-5] % par l’intermédiaire d’EasyPark sur l’activité de gestion des FPS et de [0-5] % sur l’activité de gestion des RAPO. En tout état de cause, même à considérer qu’EasyPark est actif sur ces marchés par l’intermédiaire [confidentiel], les parts de marché cumulées des parties sur ces marchés seraient inférieures à 25 %. Par ailleurs, EasyPark est actif sur le marché de la fourniture de services d’inventaire et d’analyse sur lequel Flowbird n’est pas présent. Compte tenu de l’absence de chevauchement ou d’incrément manifeste lié à l’opération sur ces activités, elles ne seront pas étudiées plus en détail dans la présente décision au titre des effets horizontaux résultant de l’opération.

32 Notamment des services de concentrateurs de tickets, de gestion des permis, de gestion des FPS et de gestion des RAPO.

33 Dans la mesure où la nouvelle entité a une position plus importante sur le marché des solutions mobiles de stationnement que sur celui des services d’aide à la gestion du stationnement, la présente analyse s’applique en cas de ventes liées entre les horodateurs et les services d’aide à la gestion du stationnement des parties.

34 EasyPark ne propose ce service que dans quinze villes en France, contre 198 pour Flowbird.

35 Soit, dans environ 50 % des villes ayant un serveur de gestion des permis.

36 Ainsi, selon une étude communiquée par la partie notifiante, 26 des 54 plus grandes communes françaises ont choisi de ne pas acquérir de solutions tierces de concentration de tickets.

37 La partie notifiante indique fournir des services de concentration de tickets dans 10 communes françaises uniquement, tandis le groupe Flowbird ne fournirait de tels services que dans 56 communes, que ce soit directement ou via sa filiale Extenso.

38 Au 30 juin 2024.

39 Au 30 juin 2024.