ADLC, 20 juin 2025, n° 25-DCC-138

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de Bonduelle Frais France par Les Crudettes

COMPOSITION DE LA JURIDICTION

Président :

M. Cœuré

RÉPUBLIQUE FRANÇAISE

Décision n° 25-DCC-138 du 20 juin 2025

relative à la prise de contrôle exclusif de Bonduelle Frais France par Les Crudettes

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 15 mai 2025, relatif à la prise de contrôle exclusif de la société Bonduelle Frais France par la société Les Crudettes, formalisée par un contrat de cession d’actions du 17 janvier 2025;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments transmis par la partie notifiante au cours de l’instruction ; Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. Financière SDH est la société holding du groupe Laiterie Saint-Denis-de-l’Hôtel (ci-après

« LSDH »), notamment actif sur le marché de la production et l’embouteillage de boissons sans alcool, de produits laitiers liquides et de soupes. LSDH exploite également, à travers sa filiale Les Crudettes SAS (ci-après « Les Crudettes »), une activité de transformation et de conditionnement de salades et légumes prêts à l’emploi. Les produits commercialisés par Les Crudettes sont pour l’essentiel distribués en grandes et moyennes surfaces à dominante alimentaire (ci-après « GMS ») en France. LSDH y commercialise également des produits traiteur frais et boissons (notamment à base de lait, de légumes ou de fruits). Le capital de Financière SDH est détenu par les membres de la famille Vasseneix, ces derniers ne disposant d’aucune autre participation dans des entreprises relevant du même secteur d’activité ou de secteurs connexes à ceux de LSDH.

2. Bonduelle Frais France (ci-après « BFF ») est une société par actions simplifiée active sur le marché de la transformation et le conditionnement de salades prêtes à l’emploi à destination des GMS, principalement en France. BFF commercialise également, de manière limitée, des légumes frais en 1ère gamme à la restauration hors foyer (ci-après « RHF »). BFF est, avant l’opération, intégralement détenue par la société Bonduelle SCA, holding du groupe Bonduelle.

3. L’opération notifiée, formalisée par la signature d’un contrat de cession d’actions le 17 janvier 2025, consiste en l’acquisition par Les Crudettes de l’intégralité du capital et des droits de vote de la société BFF.

4. En ce qu’elle se traduit par la prise du contrôle exclusif de BFF par Les Crudettes, l’opération notifiée constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

5. Les entreprises concernées ont réalisé ensemble un chiffre d’affaires hors taxes consolidé sur le plan mondial de plus de 150 millions d’euros en 2023 (LSDH : [≥ 150 millions] d’euros pour l’exercice clos le 31 décembre 2023 ; BFF : [≤ 150 millions] d’euros pour le même exercice). Chacune réalise en France un chiffre d’affaires supérieur à 50 millions d’euros (LSDH : [≥ 50 millions] d’euros pour l’exercice clos le 31 décembre 2023, BFF : [≥ 50 millions] d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

6. Les Crudettes et BFF sont principalement actives en tant que transformateurs de salades à destination de la 4ème gamme1. Cette activité consiste à s’approvisionner, préparer, laver et conditionner des salades et à les commercialiser prêtes à l’emploi ou à la consommation. Le processus de transformation de salades en sachet prêtes à l’emploi fait traditionnellement intervenir plusieurs acteurs, à savoir les fournisseurs de salades2, les transformateurs (comme Les Crudettes et BFF), les opérateurs de logistique et transport ainsi que les revendeurs (GMS et RHF). Les différents marchés sur lesquels se rencontrent ces acteurs sont détaillés ci-après.

7. Compte tenu des activités des Crudettes et de BFF, les développements qui suivent ont trait au secteur de l’approvisionnement en salades (A) ainsi qu’à celui de la commercialisation de salades, principalement en GMS et à la RHF3 (B).

A. MARCHÉS AMONT DE L’APPROVISIONNEMENT EN SALADES

1. MARCHES DE PRODUITS

8. Le marché de l’approvisionnement en légumes frais met en relation les producteurs de différents légumes et l’ensemble des acheteurs de légumes frais. L’Autorité4 a pu estimer que les fruits et les légumes constituent deux marchés distincts. De plus, les autorités de concurrence aux niveaux national5 et européen6 ont notamment envisagé de distinguer, au sein du marché de l’approvisionnement en légumes frais, un marché spécifique des salades, tout en laissant ouverte la question de la définition exacte de ce marché.

9. En outre, l’Autorité a considéré qu’il était pertinent de distinguer, au sein des marchés de l’approvisionnement, entre l’approvisionnement en produits biologiques et en produits dits « conventionnels »7.

10. Par ailleurs, l’Autorité a relevé8 que si une segmentation du marché de l’approvisionnement en légumes selon l’usage et la technique de transformation ultérieure des produits (conserves, produits appertisés, produits surgelés ou plats cuisinés) n’est généralement pas justifiée, une distinction en fonction de leur destination, c’est-à-dire entre 1ère gamme (frais, crus, non lavés ni épluchés) et 4ème gamme (frais, crus, lavés et épluchés) pouvait s’avérer pertinente s’agissant des salades. La pertinence de cette distinction a toutefois été laissée ouverte.

11. Au cas d’espèce, la partie notifiante ne conteste pas la définition de marchés envisagée par la pratique décisionnelle à l’exception de la distinction entre les approvisionnements de salades réalisés dans la perspective d’une commercialisation en 1ère gamme et ceux réalisés dans la perspective d’une commercialisation en 4ème gamme. Elle soutient qu’une telle distinction ne serait pas justifiée dans la mesure notamment où les variétés et les méthodes de culture sont identiques quelle que soit la gamme de salades concernée. De plus, elle souligne que la majorité des agriculteurs cultiveraient des salades destinées à la fois à la 1ère et à la 4ème gamme ou seraient en tout état de cause capables de réorienter leur production d’une gamme à l’autre sans coûts importants.

12. Les éléments recueillis au cours de l’instruction ne remettent toutefois pas en cause la segmentation des marchés concernés envisagée par la pratique décisionnelle, notamment s’agissant de l’éventuelle distinction entre les salades destinées à la 1ère ou à la 4ème gamme.

13. Il ressort en effet de l’instruction que les salades destinées à la 1ère ou à la 4ème gamme répondent à certaines caractéristiques différentes émanant notamment des demandes spécifiques des clients transformateurs. Les fournisseurs interrogés indiquent que les salades destinées à la 4ème gamme doivent répondre à certaines exigences plus strictes que pour les salades ayant vocation à être vendues en 1ère gamme, en ce qui concerne notamment leur poids, leur aspect visuel, leur forme ou leur taille. En revanche, les salades à destination de la 4ème gamme ne sont pas lavées avant leur traitement par un transformateur, à la différence des salades à destination de la 1ère gamme qui doivent être prélavées par le producteur avant leur commercialisation.

14. Certains répondants précisent par ailleurs que les exigences de qualité pour la 4ème gamme imposent, dans les faits, de privilégier certaines variétés destinées à la 4ème gamme et d’adapter les méthodes de culture afin de fournir des volumes réguliers. En effet, outre le choix des variétés les mieux adaptées à chaque gamme, il existerait des différences quant au calendrier de production, au conditionnement et plus globalement au cahier des charges.

15. Les fournisseurs interrogés indiquent également que les salades destinées à la 4ème gamme présentent des différences significatives au stade de la commercialisation. Cette différence réside principalement dans le fait que les acheteurs de salades destinées à la 1ère et la 4ème gamme, qui sont de nature différentes, déterminent des modalités distinctes de fixation du prix entre les deux gammes de produits : la salade de 1ère gamme, achetée par des acteurs très variés (vente directe, GMS, GSS, grossistes etc.) est soumise à une diversité de méthodes de fixation des prix mais le plus souvent négociée de gré à gré, à court terme, alors que les salades destinées à la 4ème gamme sont acquises par des transformateurs dans le cadre de relations contractuelles à plus long terme (par saison, année etc.). Ainsi que l’expliquent certains fournisseurs, la production de salades destinées à la 4ème gamme leur procure donc une plus grande sécurité des débouchés et des prix, avec pour contreparties des exigences de volume et d’obligations de certifications et de traçabilité plus contraignantes.

16. L’Autorité note que ces différences entre les deux canaux de distribution de salades conduisent un certain nombre de fournisseurs à se spécialiser exclusivement dans la production de salades destinées à la 4ème gamme.

17. Inversement, l’Autorité constate qu’un nombre important de producteurs de salades destinées à la 4ème gamme interrogés au cours de l’instruction écoulent également leurs productions en 1ère gamme. Elle constate également qu’un certain nombre de variétés de salades sont distribuées indifféremment de leur destination et que les stades de récolte varient peu (une ou deux semaines d’écart selon le canal de distribution). Enfin, plusieurs producteurs interrogés ont noté qu’une partie de leur production initialement destinée à la 4ème gamme pouvait être écoulée, à moindre coûts, en 1ère gamme en l’absence de débouchés suffisants.

18. En tout état de cause, la définition exacte des marchés de l’approvisionnement en salades peut être laissée ouverte, dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées, quelles que soient les délimitations retenues. Au cas d’espèce, Les Crudettes et BFF ne sont simultanément présentes que sur le marché de l’approvisionnement en salades de 4ème gamme.

19. Par ailleurs, il n’est pas nécessaire de se prononcer, au titre de la présente décision, sur l’éventuelle distinction entre salades biologiques ou « conventionnelles » dans la mesure où la production de salades biologiques destinée à la 4ème gamme représente désormais une part marginale du marché de l’approvisionnement en salades de 4ème gamme9 et que Les Crudettes ne commercialise plus de salades biologiques depuis mars 2023.

20. En conséquence, l’analyse sera menée à la fois sur un marché de l’approvisionnement en salades conventionnelles (incluant la 1ère et la 4ème gamme), ainsi que sur un marché de l’approvisionnement en salades conventionnelles destinées à la 4ème gamme spécifiquement.

2. MARCHES GEOGRAPHIQUES

21. L’Autorité a, tout en laissant la question ouverte, analysé les marchés amont de l’approvisionnement en salades à la fois au niveau national et au niveau infra-national indépendamment de leur destination10.

22. La partie notifiante soutient que le marché est au moins de dimension nationale : les salades seraient transportées sur de longues distances, à savoir plusieurs centaines de kilomètres entre le site de production et le site de transformation. La partie notifiante considère qu’une telle délimitation est adéquate tant pour les salades destinées à la 1ère gamme que pour celles destinées à la 4ème gamme.

23. L’Autorité estime que plusieurs éléments montrent qu’une délimitation géographique distincte peut être retenue selon que les salades sont destinées à la 1ère gamme ou à la 4ème gamme.

Concernant les salades à destination spécifique de la 4ème gamme

24. Les éléments recueillis au cours de l’instruction confirment la position de la partie notifiante quant à une délimitation nationale du marché de l’approvisionnement en salades destinées à la 4ème gamme. L’Autorité relève que les transformateurs se fournissent, en fonction de leurs besoins, auprès de producteurs de salades situés dans différents bassins de production répartis sur le territoire national, parfois situés à des distances importantes par rapport à leurs sites de transformation. L’Autorité note que la répartition géographique des bassins de production de salades est due à des contraintes agricoles (météo, sols, etc.) et qu’il n’existe pas de corrélation entre les localisations des sites de culture et celles des usines de transformation de salades.

25. En effet, les données communiquées par la partie notifiante montrent que les sites de transformation des Crudettes et de BFF s’approvisionnent dans des proportions parfois significatives auprès de bassins de productions de salades situés à plusieurs centaines de kilomètres11. En moyenne, les salades achetées par Les Crudettes et BFF sont transportées sur plus de [confidentiel] kilomètres jusqu’à leurs sites de transformation12. Ces constats sont cohérents avec les réponses au test de marché des principaux concurrents des parties consultés dans le cadre de l’instruction, qui indiquent également s’approvisionner auprès de producteurs pouvant être éloignés de leurs sites de transformation.

26. La capacité de transporter de tels produits périssables sur de longues distances s’explique par la possibilité de maintenir dans de bonnes conditions techniques les qualités organoleptiques des salades durant leur transport jusqu’aux sites de transformation. Ce maintien s’effectue via des systèmes de refroidissement des produits peu de temps après leur coupe et leur maintien à température dirigée durant le trajet13, sans que ces modalités ne constituent une difficulté financière ou technique majeure14. En effet, les coûts de transport sur une longue distance ne constituent pas un obstacle important à l’approvisionnement puisque, même en été, les transformateurs de salades continuent d’acheter une part non négligeable de leurs salades à l’étranger15. Compte tenu de la possibilité de transporter dans de bonnes conditions les salades sur des distances importantes, l’un des opérateurs interrogés explique privilégier la proximité de ses sites de transformation par rapport aux grandes zones de consommation plutôt que par rapport aux bassins de production des salades. Cette répartition lui permet en effet de répondre plus rapidement aux demandes de ses clients.

27. De plus, Les Crudettes et BFF, ainsi que leurs concurrents, indiquent que la diversification géographique de leurs approvisionnements en salades constitue une contrainte de production afin de disposer de variétés multiples, de transformer des salades tout au long de l’année mais également de limiter l’impact des aléas climatiques sur leur approvisionnement.

28. L’Autorité s’est en outre interrogée sur la pertinence d’une dimension supranationale du marché de l’approvisionnement en salades destinées à la 4ème gamme, compte tenu des sources géographiques d’approvisionnement variables en fonction des saisons de l’année. Il ressort en effet des éléments recueillis au cours de l’instruction que si les salades transformées en été sont principalement issues de bassins de production français16, à l’inverse une partie importante des salades achetées l’hiver par les opérateurs de 4ème gamme sont produites dans le sud de l’Europe, notamment en Espagne et en Italie. Ainsi, les importations de salades en France représenteraient, toutes gammes confondues, selon la partie notifiante, environ 35 % du volume total annuel.

29. L’Autorité considère toutefois qu’il n’est pas nécessaire, au cas d’espèce, de développer davantage la pertinence d’une telle délimitation, dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées quelle que soit la dimension géographique (nationale ou supranationale) envisagée. Pour les besoins de la présente décision, l’Autorité a réalisé son analyse sur le marché national de l’approvisionnement en salades à destination de la 4ème gamme.

Concernant l’approvisionnement en salades

30. En ce qui concerne un marché global de l’approvisionnement en salades (indépendamment de leur destination), l’Autorité relève que les distances de livraison des salades destinées à être vendues en 1ère gamme sont généralement plus courtes que celles des salades vendues à des transformateurs. En effet, si certains producteurs de taille importante fournissent des grossistes de dimension nationale, un nombre important de producteurs distribuent leurs marchandises à une échelle locale. Plusieurs distributeurs ont indiqué à cet égard au cours de l’instruction que l’approvisionnement local était très important notamment pour les salades 1ère gamme en été. De manière générale, les producteurs de salades destinées à la 1ère gamme interrogés déclarent que leurs produits parcourent des distances de livraison plus faibles que celles destinées à la 4ème gamme et insistent sur l’existence d’une forte demande locale pour ce type de marchandises.

31. En tout état de cause, la question de savoir si le marché de l’approvisionnement en salades (indépendamment de leur destination) est de dimension nationale ou infranationale peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées quelle que soit la délimitation retenue.

***

32. Au vu de ce qui précède, les effets de l’opération seront analysés :

- Sur le marché amont de l’approvisionnement en salades conventionnelles destinées à la 4ème gamme au niveau national, ainsi que

- Sur le marché amont de l’approvisionnement en salades conventionnelles indépendamment de leur destination aux niveaux (i) national et (ii) infranational.

B. MARCHÉS AVAL DE LA COMMERCIALISATION DES SALADES

33. Ces marchés mettent en relation les transformateurs de salades et leurs clients de type GMS, RHF ou industriels de l’agroalimentaire. Comme décrit supra, l’activité de transformation consiste à préparer, laver et conditionner des salades pour les commercialiser prêtes à l’emploi ou à la consommation.

1. MARCHES DE PRODUITS

a) Distinction selon le type de technologie utilisée (ou gamme de produits)

34. La pratique décisionnelle nationale17 a considéré qu’il était pertinent de distinguer selon la technologie utilisée (gamme de produits) pour le traitement des fruits et légumes. Elle a ainsi identifié les cinq marchés suivants : les fruits et légumes frais (1ère gamme), les fruits et légumes appertisés (2ème gamme), les fruits et légumes surgelés (3ème gamme), les fruits et légumes frais, crus, lavés et épluchés (4ème gamme) ainsi que les fruits et légumes stérilisés et pasteurisés sous vide (5ème gamme). Cette segmentation repose sur l’existence de différences de prix, de modes de conservation et d’utilisation entre ces différentes catégories18.

35. En l’espèce, Les Crudettes et BFF sont principalement actives sur le marché de la commercialisation des salades de 4ème gamme, en tant que transformateurs. Un tel marché a déjà été envisagé par la pratique décisionnelle de l’Autorité19.

36. Une éventuelle distinction selon les variétés de salades (frisée, mâche, roquette etc.) au sein de la 4ème gamme n’a pas, jusqu’à présent, été jugée nécessaire. Dans une précédente affaire, l’Autorité avait relevé à cet égard que les producteurs de salades de 4ème gamme étaient en mesure de fournir une gamme complète de produits et que les acheteurs GMS considéraient que les conditions de concurrence selon les variétés de salades n’étaient pas sensiblement différentes20.

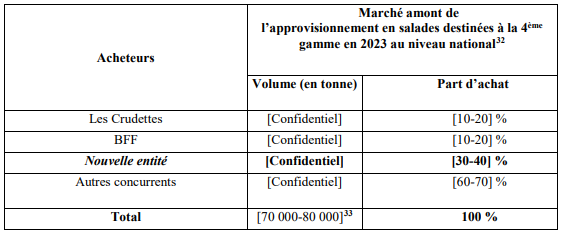

37. La partie notifiante considère que les salades de 1ère gamme exercent une forte pression concurrentielle sur les salades de 4ème gamme notamment celles commercialisées aux GMS. Elle explique notamment que les consommateurs sont amenés à arbitrer entre les salades de 1ère gamme et les salades de 4ème gamme selon les saisons.

38. L’Autorité relève toutefois que les salades de 1ère gamme doivent être distinguées des salades de 4ème gamme. Cette différenciation se fonde, du côté de l’offre, sur l’existence d’un processus de transformation pour la 4ème gamme mais aussi de cahiers des charges différents. Du côté de la demande, l’Autorité constate l’existence de prix moyens de revente au consommateur final différents entre les deux gammes, correspondant aux coûts liés aux traitements supplémentaires de lavage, préparation et emballage des salades de 4ème gamme par l’intermédiaire des transformateurs.

39. S’agissant d’une éventuelle distinction selon les variétés de salades, l’instruction a confirmé la pertinence de la pratique décisionnelle existante, consistant à ne pas distinguer selon les variétés de salades.

40. L’Autorité mènera donc son analyse sur le marché aval de commercialisation de salades de 4ème gamme où Les Crudettes et BFF sont simultanément actives.

b) Distinction selon le canal de distribution

41. La pratique décisionnelle nationale21 segmente généralement les marchés de la commercialisation de produits alimentaires selon leur canal de distribution, à savoir l’industrie agroalimentaire, les GMS et la RHF. Une telle distinction est justifiée par l’existence de besoins différents selon le type d’acheteurs (notamment en termes de volumes, de calibrage et de conditionnement).

42. Comme l’a noté l’Autorité dans sa pratique antérieure, s’agissant du canal des GMS, les salades de 4ème gamme se distinguent des autres légumes, le faible développement de la 4ème gamme pour ces derniers ne justifiant pas qu’ils fassent l’objet d’une analyse distincte de celle des légumes de 1ère gamme, contrairement aux salades pour lesquels la 4ème gamme représente la majorité des ventes22. Sur le canal de la RHF, les salades de 4ème gamme ont également fait l’objet d’une analyse distincte de celle des autres légumes de 4ème gamme23.

43. Il n’y a pas lieu de remettre en cause cette distinction dans le cadre de l’examen de la présente opération, qui n’est d’ailleurs pas contestée par la partie notifiante.

44. En l’espèce, Les Crudettes et BFF commercialisent leurs salades de 4ème gamme auprès des acteurs GMS et de la RHF : ces deux canaux de distribution feront donc chacun l’objet de l’analyse concurrentielle.

c) Distinction selon le positionnement commercial des produits commercialisés en GMS

45. Sur le marché de la commercialisation de salades de 4ème gamme aux GMS, Les Crudettes et BFF commercialisent des produits sous leur propre marque (ci-après « MDF ») et produisent pour le compte des GMS sous leur marque de distributeur (ci-après « MDD »).

46. L’Autorité a considéré, tout en laissant la question ouverte, que, du côté de la demande comme de l’offre, les salades de 4ème gamme vendues sous MDF et sous MDD – qui inclut les marques premier prix et les marques hard discount (MHD), apparaissaient fortement substituables. Elle a noté que les fournisseurs de MDF étaient généralement les mêmes que les fournisseurs de MDD et que le taux de pénétration des salades sous MDD était important24. L’Autorité a ainsi mené son analyse à la fois sur un marché des salades de 4ème gamme incluant les MDD et les MDF et sur des marchés distincts de salades de 4ème gamme sous MDD d’un côté et sous MDF de l’autre.

47. La partie notifiante considère que les salades de 4ème gamme distribuées sous MDD exercent une pression concurrentielle sur les salades de 4ème gamme vendues sous MDF suffisamment forte pour considérer ces deux produits comme substituables, constituant donc un seul marché de produits.

48. À cet égard, l’instruction de la présente opération a montré qu’il n’était plus pertinent de segmenter le marché de la commercialisation de salades de 4ème gamme en GMS selon leur positionnement commercial.

49. Du côté de l’offre, les salades de 4ème gamme sous MDD et sous MDF doivent répondre à certaines spécifications et exigences qui sont différentes. En effet, dans le secteur des salades de 4ème gamme comme pour de nombreux autres produits alimentaires, les modalités d’approvisionnement du circuit des GMS diffèrent entre les MDD et les MDF. Les MDD font l’objet d’un cahier des charges défini par l’acheteur (généralement la centrale d’achat du distributeur), qui fixe les caractéristiques attendues du produit. Le transformateur n’intervient donc qu’en application d’un cahier des charges défini par ses clients GMS. Dans ce cadre, le transformateur n’a, contrairement aux produits qu’il commercialise en MDF, aucun rôle dans la définition des stratégies commerciales de ces marques (lancement de nouveaux produits, politique de communication, recettes etc.). Dès lors, à la différence des MDF, l’identité de l’opérateur qui approvisionne les produits vendus sous MDD reste inconnue du consommateur final. De plus, les produits vendus sous MDD font très généralement l’objet d’appels d’offres alors que les produits vendus sous MDF font l’objet d’un contrat de référencement dans le cadre de négociations annuelles entre les parties prenantes.

50. Ces différences doivent néanmoins être largement nuancées concernant les salades de 4ème gamme. Même si l’Autorité relève que certains transformateurs produisent uniquement des salades destinées à être vendues sous MDD, les répondants au test de marché déclarent de façon univoque être en mesure de réallouer à moindres coûts tout ou partie de leur production de la MDD à la MDF ou inversement. Cette facilité de réallocation de leur production s’explique, outre l’absence de différences organoleptiques significatives entre les deux types de produits25, par des méthodes et coûts de production proches entre MDD et MDF (matières premières, coûts d’emballages mais également logistiques similaires). Les transformateurs interrogés déclarent par exemple réaliser peu de dépenses marketing liées à la commercialisation de salades de 4ème gamme sous MDF dès lors que, comme il sera observé ci-après, la marque n’est pas un des principaux facteurs dans la décision d’achat de salades prêtes à l’emploi par le consommateur.

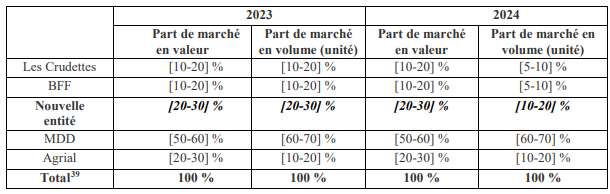

51. Du côté de la demande, les exigences des GMS adressées aux transformateurs dans leurs cahiers des charges reposent sur les préférences des consommateurs finaux. Or, il ressort des tests de marché réalisés que les salades vendues sous MDD sont globalement perçues par les consommateurs comme équivalentes à celles vendues sous MDF.

52. L’Autorité relève ainsi que les GMS ont pu développer une stratégie de référencement des salades de 4ème gamme privilégiant les MDD par rapport aux MDF. L’analyse des tests de marché réalisés pour les besoins de l’instruction établit que la marge brute par unité vendue des distributeurs est similaire pour les produits de MDD et de MDF26. Dans ce cadre, et compte tenu également d'un attachement limité des consommateurs pour les marques de salades de 4ème gamme, les GMS peuvent faire varier la proportion de la MDD sans que cela n’affecte la rentabilité de leur linéaire ou l’attractivité de leur magasin. Aussi, le taux de pénétration des salades de 4ème gamme vendues sous MDD varie selon les enseignes entre 45 % et 69 % contre 30 % en moyenne pour les produits de grande consommation.

53. En effet, si un élément de différenciation pourrait reposer sur la perception du consommateur et son attachement à une référence spécifique en MDF ou en MDD, il ressort d’un sondage proposé par la partie notifiante (ci-après « le sondage »)27 que, concernant l’achat de salades de 4ème gamme, la marque n’est pas le premier critère de choix du consommateur final. Au contraire, les principaux critères de choix du consommateur lors de l’achat de salades prêtes à l’emploi sont la variété, la fraîcheur perçue et le prix.

54. De plus, les tests de marché28 réalisés pour les besoins de l’instruction ont permis de mettre en lumière qu’entre 2022 et 2024, tandis que le volume de salades 4ème gamme vendues en GMS est demeuré relativement stable (-2 %), d’importants reports ont eu lieu de la MDF vers la MDD. L’Autorité a procédé à un traitement des données récoltées montrant que les volumes sous MDF ont diminué de 16 millions d’unités vendues (soit une baisse de 15 %) tandis que les volumes sous MDD augmentaient de 11 millions d’unités vendues (une hausse de 6 %). Or, ces reports sont advenus dans un contexte où le prix de vente moyen29 des salades commercialisées en MDF augmentait tandis que celui de la MDD diminuait En 2022, le prix moyen d’une unité vendue sous MDF était 137 % plus élevé qu’une unité vendue sous MDD. En 2024 ce ratio a augmenté pour atteindre 148 %. Ainsi, s’il existe un écart de prix significatif entre MDF et MDD, les reports observés sur la période sont concomitants à des variations attendues des prix, étant entendu que ces deux observations seules ne permettent pas d’établir un lien de causalité.

55. Le sondage communiqué par la partie notifiante30 illustre également la forte concurrence qui existe entre les salades de 4ème gamme vendues sous MDF et sous MDD. En ce sens, le taux de report de salades sous MDF vers les salades vendues sous MDD serait important. Ce sondage estime en effet qu’en cas de hausse de 10 % de l’ensemble des salades vendues sous MDF, 31,9 % des consommateurs changeant de produit à la suite de cette hausse se dirigerait vers des produits vendus sous MDD.

56. En l’espèce, compte tenu de la forte substituabilité entre MDF et MDD sur le marché de la commercialisation de salade de 4ème gamme, l’analyse sera menée sur un marché regroupant les salades vendues sous MDF et MDD en GMS.

2. MARCHES GEOGRAPHIQUES

57. S’agissant de la commercialisation de produits alimentaires, les autorités de concurrence tant nationale qu’européenne considèrent de manière constante que les marchés sont de dimension nationale en raison des goûts spécifiques, des préférences et habitudes alimentaires des consommateurs dans chaque pays, des différences de prix entre les États- membres et des différences dans la structure de l’offre selon les États membres31.

58. Il n’y a pas lieu de remettre en cause cette délimitation à l’occasion de l’examen de la présente opération.

***

59. Au vu de ce qui précède, les effets de l’opération seront analysés sur le marché aval de la commercialisation de salades de 4ème gamme auprès des GMS et sur le marché aval de la commercialisation de salades de 4ème gamme auprès de la RHF, tous deux de dimension nationale.

III. Analyse concurrentielle

60. Les Crudettes et BFF sont simultanément actives sur les marchés amont de l’approvisionnement en salades, ainsi que sur les marchés aval de la commercialisation de salades de 4ème gamme à la RHF et en GMS.

61. L’opération engendre donc des effets horizontaux sur ces marchés (A). L’Autorité examinera également les risques d’effets coordonnés compte tenu de la réduction du nombre de concurrents à l’issue de l’opération sur le marché aval de la commercialisation de salades de 4ème gamme en GMS (et plus particulièrement de fournisseurs de salades de 4ème gamme sous MDD pour les GMS) (B).

A. ANALYSE DES EFFETS HORIZONTAUX

1. MARCHES AMONT DE L’APPROVISIONNEMENT

Sur les marchés de l’approvisionnement en salades

62. Sur le marché amont de l’approvisionnement en salades indépendamment de leur destination (1ère ou 4ème gamme), la part de marché à l’achat de la nouvelle entité est largement inférieure à 25 % à l’échelle nationale comme à l’échelle infranationale (que cela soit au niveau régional, au niveau départemental et par bassin de production), de sorte que l’opération n’est pas susceptible d’entraîner des effets sur la concurrence sur l’ensemble de ces segments de marché.

Sur le marché national de l’approvisionnement en salades destinées à la 4ème gamme

63. Sur le marché amont de l’approvisionnement en salades destinées à la 4ème gamme, l’Autorité estime, sur la base des éléments fournis par la partie notifiante et recueillis auprès des opérateurs tiers, les parts d’achat de la nouvelle entité et des transformateurs de salades auprès des producteurs de salades situés en France sont les suivantes :

64. Sur le marché amont de l’approvisionnement en salades destinées à la 4ème gamme, de dimension nationale, la nouvelle entité disposera d’une part de marché à l’achat de [30- 40] %, avec un incrément de [10-20] points.

Sur l’absence de risque de frein à l’expansion des concurrents

65. Une concentration qui crée ou renforce le pouvoir de marché d'un acheteur peut entraver de manière significative la concurrence effective, notamment en créant ou en renforçant une position dominante à l’amont. Elle pourrait aussi produire des effets préjudiciables à la concurrence sur les marchés en aval, en particulier si la nouvelle entité était susceptible de faire usage de sa puissance d'achat vis-à-vis de ses fournisseurs afin d'évincer ses concurrents34.

66. L’Autorité considère que la nouvelle entité ne sera pas en mesure de freiner l’accès de ses concurrents à l’approvisionnement en salades de 4ème gamme en France.

67. La nouvelle entité fera notamment face à la concurrence d’Agrial, qui détient une part de marché à l’achat de [40-50] %. Ce dernier est actif dans de nombreuses autres filières agricoles, et entretient des marques à forte notoriété. Outre Agrial, la nouvelle entité continuera de faire face à la concurrence d’opérateurs tels qu’Agrafresh, La Línea Verde ainsi que Rosée des Champs. L’ensemble de ces opérateurs concurrents, qui représente la majorité de la demande en salades de 4ème gamme en France (+ de 60 %), s’approvisionne ou est en mesure de s’approvisionner directement auprès de nombreux producteurs en France (plusieurs centaines de producteurs), sans possibilité pour la nouvelle entité d’entraver la conclusion de relations contractuelles entre ces derniers et ses concurrents. On peut relever à cet égard que la nouvelle entité ne dispose pas du statut de coopérative. Elle n’est donc pas intégrée sur le plan vertical et doit négocier à échéances régulières ses approvisionnements auprès des différents producteurs et agriculteurs, lesquels disposent de la liberté de choisir leurs acheteurs, le cas échéant en vendant leur production à plusieurs d’entre eux.

68. En outre, comme indiqué supra, si le marché de l’approvisionnement en salades de 4ème est considéré comme étant de dimension nationale, l’Autorité relève qu’une part significative des salades de 4ème gamme commercialisées en France provient de récoltes à l’étranger, notamment d’Espagne et dans une moindre mesure d’Italie. À l’issue de l’opération, les transformateurs concurrents des parties en France continueront de pouvoir s’approvisionner en salades auprès de producteurs situés en dehors du territoire national, comme c’est le cas pour 35 %35 des salades transformées en France actuellement.

Sur l’absence de risque de création ou de renforcement d’une dépendance économique des fournisseurs de la nouvelle entité

69. Afin de déterminer si l’opération a pour effet de placer des opérateurs en situation de dépendance économique vis-à-vis de la nouvelle entité, l’Autorité a interrogé de nombreux fournisseurs des Crudettes et de BFF, aux profils variés. Parmi les 20 réponses de fournisseurs reçues, 7 opérateurs ont réalisé plus de 22 % de leur chiffre d’affaires avec Les Crudettes et/ou BFF en 2023. L’opération ne change pas la situation pour trois d’entre eux, dans la mesure où la part de leur chiffre d’affaires supérieure à 22 % était uniquement réalisée avec Les Crudettes avant l’opération, n’étant pas en relation d’affaires avec BFF.

70. Aux termes du paragraphe 734 des lignes directrices relatives au contrôle des concentrations, « [e]n elle-même, la dépendance économique ne constitue […] une atteinte à la concurrence que si elle a un effet sur la concurrence sur un marché et, finalement, sur le surplus du consommateur, et non simplement sur un ou plusieurs fournisseurs. L’objectif d’une autorité de concurrence n’est en effet pas de protéger une entreprise en tant que telle, qu’elle soit concurrente, cliente ou fournisseur. »

71. L’Autorité relève à cet égard que si la nouvelle entité représente une part d’achat significative auprès de certains de ses fournisseurs et est plus généralement un client important sur les marchés de l’approvisionnement, comme précédemment indiqué, la nouvelle entité disposera d’une part de marché de [30-40] % à l’achat sur le marché national de la salade destinée à la 4ème gamme. Cette part de marché n’est cependant pas, en elle- même, nécessairement un indicateur de l’existence de débouchés alternatifs suffisants pour les fournisseurs des Crudettes et de BFF qui n’appartiennent pas à des coopératives agricoles.

72. En effet, le principal concurrent de la nouvelle entité, Agrial, dont la part de marché à l’achat est de 48 %, est organisé sous forme de coopérative, et se fournit en priorité auprès de ses producteurs affiliés. Agrafresh, autre concurrent de la nouvelle entité, est également organisé sous forme de coopérative. L’Autorité relève toutefois que ces acteurs représentent, malgré leur statut de coopératives, des débouchés potentiels significatifs pour les fournisseurs de BFF et des Crudettes, dans la mesure où il ressort des informations collectées qu’ils s’approvisionnent pour une part très importante de leurs besoins en salades auprès de producteurs non-membres de leurs coopératives.

73. Outre Agrial, et Agrafresh, les producteurs pourront également trouver des débouchés auprès de La Línea Verde et des opérateurs spécialisés dans la RHF36 tels que Rosée des Champs, sans compter les transformateurs étrangers s’approvisionnant en France, dès lors qu’il n’existe aucune contrainte légale à l’exportation de salades à l’étranger37. Ainsi, les fournisseurs de salades continueront de disposer de débouchés alternatifs à la nouvelle entité.

74. Par ailleurs, les fournisseurs concernés pourraient également décider de vendre, au moins en partie, leurs productions en tant que 1ère gamme via les GMS ou en direct par exemple38.

75. Enfin, l’Autorité note qu’aucun des opérateurs réalisant plus de 22 % de leur chiffre d’affaires avec Les Crudettes et/ou BFF n’a exprimé de craintes concernant l’opération ou leurs débouchés à l’issue de celle-ci.

76. Par conséquent, l’Autorité considère que l’opération n’est pas susceptible d’entraîner des effets négatifs sur la concurrence sur le marché de l’approvisionnement en salades de 4ème gamme.

77. Plus globalement, il résulte de ce qui précède que l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés amont de l’approvisionnement en salades.

2. MARCHÉS DE LA COMMERCIALISATION DE SALADES DE 4ÈME GAMME

78. Les activités des Crudettes et de BFF se chevauchent sur les marchés de la commercialisation des salades (4ème gamme) en GMS et à la RHF. En GMS, la nouvelle entité fournira ses produits sous la marque « Les Crudettes » mais également sous la marque « Bonduelle » en vertu d’un contrat de licence au profit du groupe acquéreur. La nouvelle entité continuera également de fournir des salades de 4ème gamme à la GMS vendues sous MDD.

a) Marché français de la commercialisation de salades de 4ème gamme en GMS

79. Les parts de marché de la nouvelle entité sur le marché français de la commercialisation de salades de 4ème gamme à destination des GMS (incluant les salades vendues sous MDF et MDD) sont les suivantes :

80. La nouvelle entité disposera d’une part de marché en volume de moins de [20-30] % sur le marché français de la commercialisation de salades de 4ème gamme (MDD et MDF) auprès des GMS, avec un incrément de [5-10] points environ. Elle fera face à la concurrence d’Agrial, détenant une part de marché de [10-20] % et des MDD commercialisées par les distributeurs dans leurs magasins. Cette part de marché limitée de la nouvelle entité sur le marché ne reflète toutefois pas les volumes de salades qu’elle commercialise en France.

81. Il convient en effet de relever la part élevée, au sein du marché concerné, des salades vendues sous MDD, qui représentent plus de 65 % des ventes de salades de 4ème gamme en GMS en volume et plus de 50 % en valeur. Or la nouvelle entité fournit une part importante de ces salades destinées à la MDD : environ [40-50] % tant en volume qu’en valeur. L’Autorité a examiné si les salades commercialisées sous MDD exerceront une pression concurrentielle suffisante sur le marché des salades de 4ème gamme alors même que la nouvelle entité sera l’un des principaux fournisseurs des GMS. Pour les raisons développées ci-après, l’Autorité considère que l’opération n’est pas susceptible d’emporter des risques pour la concurrence sur le marché de la commercialisation de salades de 4ème gamme en GMS.

Sur la concurrence actuelle et la proximité concurrentielle entre les opérateurs du marché

Sur la concurrence d’Agrial et de Linea Verde pour les salades vendues sous MDF et sous MDD

82. La nouvelle entité continuera de faire face à la concurrence d’Agrial, constituant un contrepoids significatif à la nouvelle entité. Ce groupe détient des parts de marchés en valeur (près de [20-30] %) et en volume (près de [10-20] %) supérieure à celle de la nouvelle entité sur le marché des salades de 4ème gamme distribuées via la GMS. Agrial restera donc le premier acteur en MDF sur ce marché. Par ailleurs, le groupe Agrial fournit près de 50 % du volume de salades destinées à la MDD. Il constitue donc une alternative crédible aux parties en tant que fournisseur de salades de 4ème gamme aux GMS, tant pour ce qui concerne les MDF que les MDD.

83. En outre, l’Autorité note qu’Agrial dispose d’une notoriété importante, compte tenu de la large gamme de produits qu’il propose tant dans le secteur de la salade que dans celui des autres fruits et légumes. Concernant la salade de 4ème gamme, le sondage produit par la partie notifiante tend à montrer que la marque du groupe Agrial, à savoir Florette, serait la marque la plus connue des consommateurs devant Les Crudettes et Bonduelle40. En outre, Florette serait, selon une étude Nielsen, la marque qui bénéficierait (i) de la fréquence d’achat la plus élevée, derrière les MDD, et (ii) du plus fort taux de réachat par les consommateurs (en MDF) : 59 % des acheteurs rachèteraient au moins une fois une salade de marque Florette41.

84. La large gamme proposée par Agrial est également illustrée par le fait qu’il est également fournisseur de salades pour le canal de la RHF en plus des GMS, tout comme les parties42. Agrial fournit toutes les enseignes de GMS et tous les formats de magasins et y détient des parts de marchés élevées. En effet en 2024, la part de marché d’Agrial auprès de chaque distributeur se situe dans une fourchette de [confidentiel %] (MDD et MDF), à la seule exception de [confidentiel] dont la part de marché est inférieure à [confidentiel] %.

85. Enfin, Agrial détient actuellement six sites de transformation, qui, comme détaillé ci-après43, disposent de capacités de transformation en cas de hausse de la demande.

86. La nouvelle entité fera également face à la concurrence de La Linea Verde, groupe principalement présent en Italie et en Espagne, ainsi que depuis le début des années 2020, en France. Ce groupe dispose actuellement d’un unique site de production sur le territoire national [confidentiel]. Son activité est principalement tournée vers les GMS. En France, La Linea Verde commercialise uniquement des salades, et ce, sous MDD. Il représentait en 2024, [5 à 10] % des fournitures de salades sous MDD.

Analyse de la proximité concurrentielle des Crudettes et de BFF (en ce qui concerne les salades vendues sous MDF)

87. Outre l’analyse des parts de marché, l’Autorité considère qu’une analyse de la proximité concurrentielle des acteurs sur le marché est un élément important pour estimer les effets horizontaux de l’opération. À ce titre, l’Autorité estime que « lorsque le ou les marchés concernés sont des marchés de produits ou de services différenciés, la proximité des offres des parties à l’opération constitue l’un des facteurs susceptibles d’influer sur la probabilité qu’une opération entraîne un risque d’atteinte à la concurrence : une concentration sera d’autant plus susceptible d’emporter des effets unilatéraux que les produits des entreprises concernées sont des substituts proches »44.

88. Bien que les différents opérateurs interrogés considèrent que Les Crudettes et BFF sont des concurrents directs, dans le sens où leurs activités et canaux de distribution sont similaires, l’analyse plus approfondie des produits vendus par Les Crudettes et par BFF tend à montrer que leur proximité concurrentielle réciproque concernant la commercialisation de salades de 4ème gamme est à nuancer, notamment au regard du positionnement d’Agrial sur le marché.

89. Premièrement, les gammes de produits proposées par Les Crudettes et BFF sont différenciées. En effet, Les Crudettes est la marque nationale la moins chère, assez proche des MDD, voire moins chère pour certaines références, tandis que Bonduelle est, d’après une étude fournie par la partie notifiante, la marque nationale la plus chère45. Il existe ainsi une faible proximité tarifaire entre Les Crudettes et Bonduelle ([confidentiel] €/kg pour le premier contre [confidentiel] €/kg en moyenne pour le second). Cet écart peut notamment s’expliquer par la sur-représentation de certaines variétés de salades plus onéreuses dans les assortiments de la marque Bonduelle46. Les prix des produits de marque Florette se situent entre ces deux acteurs ([confidentiel] €/kg) proches de la moyenne pour les marques nationales ([confidentiel] €/kg).

90. Si Les Crudettes et BFF fournissent une large gamme de variétés de salades de 4ème gamme, il ressort de l’instruction une asymétrie de parts de marché tant en volume qu’en valeur sur la quasi-totalité des variétés commercialisées sous MDF. Ainsi, selon les données de la partie notifiante, les variétés de salade de 4ème gamme sous MDF les plus vendues par Les Crudettes, en valeur, sont [confidentiel], qui sont très peu, voire nullement commercialisées par la cible, qui vend en revanche davantage [confidentiel] en MDF que Les Crudettes.

91. À ces différences de gamme et de variétés s’ajoutent le fait que Les Crudettes et BFF ne sont pas présentes dans les mêmes formats de magasins de la grande distribution. En effet, si les ventes des Crudettes auprès des GMS sont réalisées à près de [confidentiel] % dans des hypermarchés, ce format de magasin ne représente que [confidentiel] % des ventes de Bonduelle. À l’inverse, la marque Les Crudettes est beaucoup moins présente que Bonduelle dans les autres formats de magasins. Par exemple, en proportion de leur chiffre d’affaires, Bonduelle est [confidentiel] fois plus présente dans les rayons des magasins de proximité. La part des ventes de Bonduelle dans les drives est également deux fois plus importante que pour Les Crudettes. Un même constat peut être fait en distinguant par enseigne.

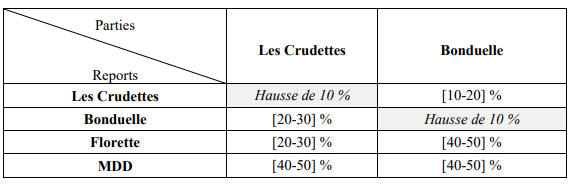

92. Enfin, la relativement faible pression concurrentielle exercée par Les Crudettes sur BFF se vérifie dans le sondage transmis par la partie notifiante47. Les répondants ont été interrogés sur leur intention d’achat en cas de hausse de 10 % des prix des produits de la marque Les Crudettes ou Bonduelle. Les résultats pour les répondants qui font le choix de continuer à consommer des salades de 4ème gamme mais indiquent un changement de marque sont retranscrits dans le tableau ci-après :

99. Les reports estimés par la partie notifiante sont ainsi de [20-30] % en ce qui concerne les reports des Crudettes vers Bonduelle et de [10-20] % en ce qui concerne les reports de Bonduelle vers Les Crudettes. En particulier, l’Autorité relève que le report vers la marque alternative de la nouvelle entité est dans les deux cas l’option la moins citée par les répondants qui se reporteraient en premier lieu sur la MDD ou sur les produits de la marque Florette. En outre, les reports importants vers la MDD en cas de hausse des produits des marques Les Crudettes et Bonduelle confirme la concurrence, telle qu’il a été relevé dans le cadre du test de marché réalisé, qu’exercent ces produits sur ceux de la MDF.

100. En tout état de cause, l’ensemble des éléments ci-dessus est de nature à montrer qu’Agrial est un concurrent plus proche de BFF que ne l’est Les Crudettes avant l’opération. Agrial continuera donc à exercer une pression concurrentielle importante sur la nouvelle entité tant en MDF et que pour la fourniture de salades de 4ème gamme sous MDD. Dès lors, bien que la part de marché de la nouvelle entité sur le marché de la commercialisation de salades de 4ème gamme à destination des GMS soit supérieure à 20 % en valeur, une augmentation sensible de ses prix ne serait probablement pas rentable car elle conduirait à des reports significatifs de la demande vers notamment les produits d’Agrial ou sous MDD.

Barrières à l’entrée ou à l’expansion

101. Plusieurs éléments démontrent qu’il n’existe pas de barrières à l’entrée ou à l’expansion importantes sur le marché de la commercialisation des salades en GMS.

102. À l’amont, la matière première (salades) ne constitue pas une difficulté d’accès compte tenu du nombre très important de fournisseurs de salades présents en France (sur plus de 360 fournisseurs, Les Crudettes s’est approvisionné auprès de [confidentiel] et la cible [confidentiel]). Par ailleurs, les transformateurs actifs en France pourront toujours se fournir à l’étranger comme c’est déjà le cas actuellement ([confidentiel] % de l’approvisionnement en volume pour la nouvelle entité en 2024).

103. À l’aval, Les Crudettes indique livrer certains clients dans d’autres pays frontaliers à partir de ses sites de transformation situés en France. Dans le sens inverse, des acteurs étrangers comme La Linea Verde ont importé en France des salades de 4ème gamme depuis leur usine à l’étranger. Plusieurs acteurs du marché interrogés considèrent ainsi qu’il est aisé pour un acteur actif dans la transformation de salades à l’étranger de commercialiser leurs produits sur le territoire national dès lors que l’opérateur en question est capable de fournir d’importants volumes avec une bonne maitrise des flux. Outre les transformateurs de salades étrangers, les acteurs nationaux actuellement présents uniquement en RHF ont déclaré au cours de l’instruction pouvoir facilement pénétrer le marché des GMS et en devenir des acteurs significatifs48.

104. De plus, l’instruction n’a fait remonter aucune contrainte technologique ou légale/réglementaire particulière pour s’implanter sur ce marché en France ou développer une ligne de production dans un site existant. En ce sens, tant la partie notifiante que ses concurrents interrogés ont déclaré que les coûts de transformation de salades étaient limités. La partie notifiante estime à [confidentiel] d’euros le coût de mise en fonctionnement d’une ligne de production produisant une tonne à l’heure, de sorte qu’il n’existe aucune barrière financière à la pénétration ou à l’expansion sur ce marché.

105. Dès lors, même si le contexte économique actuel du marché français de la commercialisation des salades de 4ème gamme – en déclin depuis plusieurs années – ne semble pas propice au développement de nouveaux concurrents, la faiblesse des barrières à l’entrée ou à l’expansion constitue un élément propice à la concurrence, comme le montre d’ailleurs le développement récent de l’opérateur italien La Linea Verde en ce qui concerne les salades de 4ème gamme en MDD. [Confidentiel].

106. Compte tenu de l’ensemble des éléments qui viennent d’être exposés, l’Autorité relève que les faibles barrières à l’entrée et à l’expansion constituent un élément favorable au développement de la concurrence et au contrepouvoir de la demande, de nature à discipliner le comportement concurrentiel de la nouvelle entité.

Les capacités de production

107. Selon la partie notifiante, le marché de la commercialisation de salades de 4ème gamme serait surcapacitaire, notamment du fait de la baisse de la consommation de salades de 4ème gamme, alors que les capacités de production n’ont pas diminué. Cette tendance à la baisse, observée depuis plusieurs années consécutives, a été confirmée par la majorité des acteurs du marché interrogés. La partie notifiante estime les capacités de production disponibles à 20 000 à 25 000 tonnes, pour un marché total (GMS et RHD confondues) d’un volume de 100 000 tonnes en 2023.

108. En tout état de cause, les tests de marché ont confirmé, pour tous les acteurs tant à l’amont que les concurrents des parties, qu’ils pourraient, avec un niveau d’investissement modéré (ajout de lignes de production et/ou adaptation des formats) et dans un délai relativement bref, augmenter leur production de manière significative, compte tenu des faibles barrières à l’expansion indiquées supra et sous réserve de trouver les débouchés à l’aval afférents.

109. Compte tenu des capacités disponibles de transformation, les concurrents de la nouvelle entité seraient en mesure de répondre à toute hausse de la demande en salades de 4ème gamme qui leur est adressée en cas d’une hausse de prix par la nouvelle entité.

110. Au regard de ce qui précède, l’Autorité considère qu’à l’issue de l’opération, le comportement de la nouvelle entité sera ainsi contraint par ses concurrents qui disposent de capacités de production disponibles et dont le coût de mise en œuvre est limité.

111. En outre, le maintien de concurrents importants à l’issue de l’opération, lesquels pourraient répondre à un report de la demande sans surcoûts majeurs, et la possibilité d’entrée de nouveaux opérateurs compte tenu de l’absence de barrières à l’entrée significatives, constituent des éléments favorables à l’exercice d’un contre-pouvoir de la part des GMS.

Sur le contre-pouvoir des GMS

112. Ainsi qu’il a été mentionné supra, la nouvelle entité représente une part significative des salades vendues sous MDD (environ [40-50] %), aux côtés d’Agrial (environ [50-60] %) et La Linea Verde (environ [5-10] %).

113. Dans ses Lignes directrices sur l'appréciation des concentrations horizontales au regard du règlement du Conseil relatif au contrôle des concentrations entre entreprises (ci-après les

« Lignes directrices sur les concentrations horizontales »), la Commission souligne que, même lorsqu’elles détiennent des parts de marché élevées, les entreprises parties à une opération de concentration peuvent se trouver dans l’incapacité d’exercer un pouvoir de marché lorsque leurs clients disposent d’une puissance d’achat compensatrice et que celle- ci est susceptible de subsister à l’issue de l’opération49.

114. En l’espèce, la nouvelle entité continuera à faire face à la puissance de négociation des GMS, en particulier via leurs centrales d’achat, qui constituent son débouché principal s’agissant des salades de 4ème gamme. Cette puissance de négociation est de nature à discipliner son comportement post-opération, tant pour ce qui concerne les salades vendues sous MDF que sous MDD, pour les raisons exposées ci-dessous.

115. De manière générale, l’Autorité relève que ce sont les GMS qui choisissent leur assortiment, que ce soit la dimension des rayons dédiés aux salades de 4ème gamme, mais aussi la part souhaitée de MDF ou de MDD. Sur le premier point, il ressort des tests de marché réalisés, que le marché se caractérise par une réduction globale de la surface occupée par les rayons de salades 4ème gamme en GMS. De plus le marché de la commercialisation de salades de 4ème gamme se caractérise par une place limitée des références MDF par rapport à la distribution alimentaire globale. En effet, les produits sous MDF représentent en moyenne deux tiers des références en GMS, contre un tiers pour la MDD. L’Autorité constate une proportion inverse pour les salades de 4ème gamme puisque les MDD représentent deux tiers des références et des ventes (35 % de salades MDF seulement). Cela peut s’expliquer par l’importance limitée de la marque parmi les raisons d’achats des salades de 4ème gamme en GMS, comme expliqué supra.

116. Concernant spécifiquement les salades vendues sous MDD, la nouvelle entité fournira environ [40-50] % de l’approvisionnement de ces produits aux GMS. Toutefois, plusieurs éléments viennent contrebalancer cette position. En effet, cette position importante de la nouvelle entité dans la fourniture de MDD ne devrait pas empêcher la grande distribution d’exercer une contrainte concurrentielle au regard des caractéristiques de marché décrites ci- après.

117. Tout d’abord, il convient de rappeler que les GMS ont, pour ce qui concerne les salades de 4ème gamme sous MDD, le statut de donneur d’ordres auprès de leur fournisseur. Les MDD font l’objet d’un cahier des charges défini par l’acheteur (la GMS via sa centrale d’achat), qui fixe les caractéristiques attendues du produit revendu sous sa propre marque. Le transformateur n’intervient donc qu’en application du cahier des charges défini par ses clients GMS. Dans ce cadre, le transformateur n’a, contrairement aux produits qu’il commercialise sous MDF, aucun rôle dans la définition des stratégies commerciales de ces produits (recettes, lancement de nouveaux produits, politique de communication, etc.).

118. En outre, la nouvelle entité conservera une incitation importante à fournir les distributeurs en produits MDD étant donné que la commercialisation en MDD permet d’écouler un volume important de salades de 4ème gamme. Les Crudettes et BFF fournissent actuellement près de [40-50] % de leur volume de salades aux GMS afin qu’elles soient distribuées sous MDD. Il semble donc peu probable, que la nouvelle entité puisse aisément reporter l’ensemble de son volume de salades actuellement distribué sous MDD.

119. Par ailleurs, comme l’Autorité a déjà eu l’occasion de le relever, les contrats passés avec les transformateurs de salades sont de faible durée, des appels d’offres sont régulièrement organisés et peuvent être dénoncés à tout moment moyennant un préavis50. De plus, un même acheteur peut répartir ses achats entre plusieurs fournisseurs pour le même produit, ce qui facilite le changement de fournisseur.

120. Il apparaît ainsi que Les Crudettes a perdu plusieurs appels d’offres significatifs au bénéfice de concurrents lors des récentes années. À l’inverse, un distributeur a fait appel, pour 2025, à un nouvel opérateur pour une partie de sa production en MDD, afin de s’assurer d’une diversité d’approvisionnements. Cet exemple récent montre la capacité dont disposent les GMS à rechercher de nouveaux fournisseurs pour ces produits.

121. De plus, il ressort de l’instruction, que les acteurs distribuant des salades de 4ème gamme via la RHF, peuvent facilement et sans coûts importants, fournir les GMS dès lors que les technologies de production sont identiques mais que seuls le format et la clientèle diffèrent.

122. Compte tenu de l’ensemble des éléments qui viennent d’être exposés, l’Autorité estime que le comportement concurrentiel de la nouvelle entité sera discipliné par le contrepouvoir dont dispose ses clients GMS. Ce pouvoir de négociation du côté de la demande pourra notamment s’exprimer en raison des faibles barrières à l’entrée ou à l’expansion et des capacités de productions excédentaires de la part des concurrents des parties sur le marché de la commercialisation de salades de 4ème gamme.

b) Marché français de la commercialisation de salades de 4ème gamme à la RHF

123. Sur le marché français de la commercialisation de salades de 4ème gamme à la RHF, la partie notifiante évalue sa part de marché comme étant inférieure à [10-20] %. Toutefois, les éléments recueillis au cours de l’instruction suggèrent que cette part de marché serait sous- estimée, l’Autorité considérant que la part de marché de la nouvelle entité se situe autour de [20-30] %. Compte tenu de cette part de marché proche du seuil d’affectation et du nombre relativement restreint de concurrents (passage de quatre à trois acteurs principaux sur ce marché), l’Autorité a procédé à une analyse plus approfondie des effets potentiels de l’opération sur le marché concerné.

124. Premièrement, l’Autorité relève que la nouvelle entité continuera à faire face à la concurrence de deux acteurs importants sur le marché, Agrial et Rosée des Champs, lesquels disposent individuellement de parts de marché supérieures à la nouvelle entité, en tout état de cause au-dessus de [20-30] % chacun. Plus précisément, Agrial, constitue de loin l’opérateur le plus important du marché, avec une part de marché estimée autour de [50- 60] %. De plus, Rosée des Champs est un acteur important sur le marché qui est spécialisé dans la commercialisation de salades de 4ème gamme à la RHF. Ces deux opérateurs constituent des contrepoids significatifs et donc des alternatives crédibles à la nouvelle entité en tant que fournisseur de salades de 4ème gamme à la RHF.

125. Deuxièmement, les opérateurs interrogés au cours de l’instruction n’ont pas mis en avant de risques anticoncurrentiels particuliers résultant de l’opération sur le marché de la commercialisation de salades de 4ème gamme à la RHF.

126. Enfin, l’Autorité constate qu’un certain nombre de caractéristiques relatives aux faibles barrières à l’entrée ou à l’expansion et aux capacités de production des concurrents, déjà relevées sur le marché de la commercialisation des salades de 4ème gamme en GMS, sont également applicables pour la commercialisation de salades de 4ème gamme à la RHF. En ce qui concerne les faibles barrières à l’entrée ou à l’expansion, l’Autorité renvoie aux éléments constatés sur le marché de la commercialisation de salades de 4ème gamme en GMS notamment en ce qui concerne les possibilités d’approvisionnement auprès de nombreux producteurs de salades, la capacité d’opérateurs étrangers à pénétrer ou se développer sur le territoire français et l’absence de contrainte technologique ou légale/réglementaire. De même, les éléments relevés en ce qui concerne l’état surcapacitaire du marché de la GMS est également applicable pour le marché de la RHF.

127. Au regard de ce qui précède, l’Autorité considère que l’opération n’est pas susceptible d’entrainer des effets sur la concurrence sur le marché de la commercialisation de salades de 4ème gamme à la RHF.

***

128. Par conséquent, l’Autorité considère que l’opération n’est pas de nature à créer des effets négatifs sur la concurrence par le biais d’effets horizontaux (non-coordonnés).

B. ANALYSE DES EFFETS COORDONNÉS SUR LE MARCHÉ DE LA COMMERCIALISATION DE SALADES DE 4EME GAMME

129. À l’issue de l’opération, sur le marché de la commercialisation de salades de 4ème gamme en GMS, les deux premiers opérateurs détiendront ensemble une part de marché cumulée de plus de [40-50] % en valeur et fournissent près de [90-100] % des volumes de salades de 4ème gamme à la grande distribution.

130. Or, une opération peut modifier la nature de la concurrence sur le marché de telle sorte que les entreprises qui, jusque-là, ne coordonnaient pas leur comportement, soient désormais incitées à le faire ou, si elles coordonnaient déjà leurs comportements, puissent le faire plus facilement.

131. De tels effets sont possibles lorsque, « sur un marché oligopolistique ou sur un marché fortement concentré, une opération de concentration a comme résultat que, prenant conscience des intérêts communs, chaque membre de l’oligopole concerné considérerait possible, économiquement rationnel et donc préférable d’adopter durablement une même ligne d’action sur le marché dans le but, notamment, de vendre au-dessus des prix concurrentiels, sans devoir procéder à la conclusion d’un accord ou recourir à une pratique concertée au sens des articles L. 420-1 du code de commerce ou 101 du Traité sur le fonctionnement de l’Union européenne, et ce sans que les concurrents actuels ou potentiels, ou encore les clients et les consommateurs, puissent réagir de manière effective »51.

132. La coordination est plus probable sur des marchés où il est relativement simple de parvenir à une compréhension mutuelle de ses modalités d’exercice. Aux fins d’apprécier des effets coordonnés consécutifs à une opération de concentration, la pratique décisionnelle européenne52, reprise par l’Autorité dans ses lignes directrices précitées53, identifie trois conditions nécessaires :

- une condition de détection ;

- une condition de dissuasion ; et

- une condition de non-contestation.

133. La Cour de justice de l’Union européenne ajoute également qu’il ne suffit pas de vérifier séparément chacune de ces conditions mais qu’il est nécessaire de mettre en évidence un scénario de coordination tacite54.

134. En l’espèce, l’Autorité a procédé à l’examen de ces conditions afin d’analyser la crédibilité de potentiels effets coordonnés, concernant les canaux de distribution GMS et RHF à l’issue de l’opération. Elle considère que la condition de non-contestation n’étant pas remplie, les conditions de détection et de dissuasion ne feront pas l’objet de plus amples développements en l’espèce.

La condition de non-contestation

135. Les lignes directrices de l’Autorité précitées prévoient que pour que la coordination soit profitable aux entreprises qui y prennent part, elle ne doit pas être perturbée par les autres acteurs présents ou potentiellement présents sur le marché.

136. Les éléments développés aux points 101 à 106 de la présente décision indiquent qu’il n’existe pas de barrière significative à l’entrée sur le marché de la transformation de salades pour la 4ème gamme (notamment pour les opérateurs étrangers comme le démontrent le développement récent de La Linea Verde ou la pression concurrentielle susceptible d’être exercée par des opérateurs spécialisés en RHF).

137. Il n’existe en effet aucune difficulté d’accès à la matière première, compte tenu du nombre important de fournisseurs de salades présents en France (362 fournisseurs selon la partie notifiante). En outre, comme évoqué au paragraphe 104 de la présente décision, le coût d’investissement global d’une ligne de production est limité, de l’ordre de [confidentiel] d’euros pour une production estimée par la partie notifiante à 2 000 tonnes de salades par an. Enfin, il n’existe aucune technologie spécifique ni de coût réglementaire qui constitueraient des barrières à l’entrée empêchant l’installation ou le développement de nouvelles lignes de production par des nouveaux entrants.

138. De même, l’Autorité constate qu’il n’y a pas, pour les acteurs déjà présents sur le marché, de barrières à l’expansion, d’ordre légal/réglementaire, ni de contraintes physiques ou logistiques. L’Autorité constate, en outre, que les lignes de production des transformateurs sont les mêmes pour les salades de 4ème gamme vendues sous MDF et sous MDD, et qu’il n’existe que deux types de lignes de production, à savoir, d’une part, les lignes dédiées à la transformation de salades « adultes », nécessitant une découpe préalable, et, d’autre part, les lignes de production dédiées à la transformation de mâches et de jeunes pousses.

139. Ainsi, des acteurs tels que La Linea Verde et Agrafresh pourraient développer leurs capacités de production et augmenter leur présence, dès lors que ces acteurs disposent déjà de capacités de production fonctionnelles, et indiquent être en mesure de les augmenter si nécessaire.

140. Enfin, en réaction à une éventuelle coordination entre Agrial et la nouvelle entité, des acteurs étrangers pourraient choisir de s’implanter sur le marché, ou bien d’approvisionner le marché français depuis leurs sites étrangers situés dans des zones frontalières. La Linea Verde a ainsi déjà livré en France des salades de 4ème gamme depuis son usine située en Italie.

141. En outre, l’Autorité a déjà exclu la création ou le renforcement d’une coordination tacite au motif que « le contrepouvoir exercé par les industriels de l’agroalimentaire […] et par les acteurs de la grande distribution […] pourrait conduire à déstabiliser un éventuel équilibre collusif. Dès lors, il apparaît que la condition de non-contestation n’est pas remplie en l’espèce »55. En l’espèce, comme détaillé aux paragraphes 111 à 121 de la présente décision, il existera un contrepouvoir significatif de la GMS post-opération. Ce pouvoir de négociation est de nature à remettre en cause de manière efficace une éventuelle ligne de conduite commune qui serait adoptée par la nouvelle entité et Agrial.

142. Ainsi, une éventuelle coordination ne serait pas stable. Si la nouvelle entité et son principal concurrent Agrial venaient à se coordonner, cela constituerait une opportunité pour de nouveaux entrants, susceptibles, par leur comportement, de rétablir les conditions initiales de concurrence. La pression concurrentielle actuelle et potentielle sera donc de nature à déstabiliser une éventuelle coordination tacite.

143. Il découle des développements ci-dessus que tout risque d’effets coordonnés sur le marché de la commercialisation de salades de 4ème gamme en GMS peut être exclu, dès lors que la condition de non-contestation, posée par la pratique décisionnelle de l’Autorité, n’est pas remplie.

144. S’agissant des risques d’effets coordonnés sur le marché de la commercialisation de salades de 4ème gamme auprès de la RHF, la structure du marché post-opération ne sera pas symétrique. Outre la nouvelle entité, Rosée des Champs et Agrial disposeront de parts de marché importantes. Dès lors, les risques de coordination seront plus faibles que sur le canal de distribution de la GMS. En outre, les arguments développés aux points 139 et suivants ci- dessus s’appliquent également à la RHF, de sorte que tout risque d’effets coordonnés sur ce canal de distribution peut également être écarté.

***

145. Par conséquent, l’Autorité considère que l’opération n’est pas susceptible d’emporter des effets coordonnés sur les marchés de la commercialisation de salades de 4ème gamme en GMS et en RHF.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 24-260 est autorisée.

NOTES

1 S’agissant de produits alimentaires, l’Autorité distingue les marchés de la commercialisation de fruits et légumes frais selon la technologie utilisée pour le traitement des légumes (ou « gamme » de produits), en identifiant cinq marchés :

− 1ère gamme : fruits et légumes frais ;

− 2ème gamme : fruits et légumes en conserve ou appertisés ;

− 3ème gamme : fruits et légumes surgelés ;

− 4ème gamme : fruits et légumes frais, crus, lavés et épluchés ; et

− 5ème gamme : fruits et légumes stérilisés et pasteurisés en sachet sous vide.

Voir par exemple les décisions de l’Autorité n° 13-DCC-23 du 28 février 2013 relative à la prise de contrôle exclusif par le groupe coopératif Agrial de plusieurs sociétés du groupe Bakkavör ; n° 14-DCC-04 du 14 janvier 2014 relative à la prise de contrôle exclusif de la société Les Crudettes par la société Financière SDH.

2 La production de salades par les agriculteurs est largement répartie en France sur plusieurs bassins de production situés dans le Nord, la Bretagne, les Pays-de-la-Loire ainsi que le Sud-Est de la France.

3 L’opération conduit en outre à la création ou au renforcement de liens congloméraux entre les marchés relatifs aux salades de 4ème gamme (marché liant) où Les Crudettes et BFF sont actives et les marchés sur lesquels seul l’acquéreur est actif (marchés liés, notamment les aides culinaires, les herbes aromatiques, les produits de traiteur frais ou les sauces et condiments vendus sous marques de fabricants). Pour la pratique décisionnelle relatif à ces marchés, voir notamment les décisions de l’Autorité n° 13-DCC-23 et n° 14-DCC-04 précitées ; n° 15-DCC-80 du 26 juin 2015, relative à la prise de contrôle par Pomona SA de huit adhérents du réseau Relais d’Or Miko et de la société Lux Frais; décision n° 17-DCC-147 du 1er septembre 2017 relative à la prise de contrôle exclusif de la société Labeyrie Traiteur Surgelés par le groupe Ajinomoto et n° 22-DCC-110 du 24 juin 2022 relative à la prise de contrôle exclusif de la société Soufflet Alimentaire par le groupe Avril, ainsi que la décision de la Commission européenne, COMP/M.1802, Unilever/Amora-Maille, du 8 mars 2000.

Ces marchés ne feront pas l’objet de plus amples développements dès lors que l’opération n’est pas susceptible d’entraîner des doutes sérieux d’atteinte à la concurrence par le biais d’effets congloméraux en raison de parts de marché limitées de l’acquéreur, inférieures à 30 % sur chacun des marchés liés et de la présence de concurrents importants sur chacun de ces marchés. L’Autorité relève par ailleurs qu’aucun des tiers (principaux concurrents et clients des Crudettes et de BFF) interrogés au cours de l’instruction n’a souligné l’existence d’un tel risque de couplage.

En outre, l’opération conduit à un chevauchement d’activités marginal entre les parties en ce qui concerne l’approvisionnement et la commercialisation de légumes frais auprès de la RHF. À cet égard, tout risque d’atteinte à la concurrence peut être exclu, compte tenu des activités très limitées des parties en la matière, conduisant à des parts de marchés cumulées largement inférieures 25 % quelle que soit la segmentation envisagée.

4 Décisions de l’Autorité n° 14-DCC-124 du 25 août 2014 relative à la prise de contrôle exclusif du groupe Dujardin par le groupe Ardo et n° 19-DCC-147 du 24 juillet 2019 relative à la fusion entre les coopératives agricoles D’Aucy et Triskalia.

5 Décision de l’Autorité n° 13-DCC-23 du 28 février 2013 relative à la prise de contrôle exclusif par le groupe Agrial de plusieurs sociétés du groupe Bakkavör.

6 Décisions de la Commission européenne COMP/M.4216 du 30 mai 2006 CVC/Bocchi/De Weid Blik.

7 Décisions de l’Autorité n°21-DCC-161 du 10 septembre 2021 relative à la prise de contrôle exclusif de certaines activités du groupe Bio c’Bon par la société Carrefour France et n° 22-DCC-19 du 15 février 2022 relative à la prise de contrôle exclusif de plusieurs actifs du groupe Salej par Naturalia.

8 Décisions de l’Autorité n°14-DCC-125 et n° 13-DCC-23 précitées.

9 Selon les estimations de la partie notifiante, les ventes de salades biologiques de 4ème gamme ont représenté moins de 3 % de l’ensemble des ventes de salades de 4ème gamme en France en 2023 et en 2024.

10 Décisions de l’Autorité n° 14-DCC-125 et n° 13-DCC-23 précitées.

11 Par exemple, le site de transformation de BFF situés à Genas dans le département du Rhône (69) s’approvisionne pour plus de [50-60] % de sa production depuis le bassin de culture de Loire Atlantique (44) et pour [30-40] % de ses besoins depuis le site de production dans le Finistère (29).

12 Le calcul de la médiane est proche de la distance moyenne parcourue lors du transport des salades jusqu’aux différents centres de transformation.

13 Ces modalités permettent de conserver les qualités organoleptiques des salades jusqu’à plusieurs jours.

14 Les coûts de transport entre les fournisseurs et les sites de transformation représenteraient, selon la partie notifiante, environ [5-10] % des coûts totaux de l’année.

15 À titre d’exemple, en été, BFF continue à acheter à hauteur de [20-30] % salades auprès de fournisseurs étrangers.

16 Notamment au nord de la Loire en été et dans le sud de la France au printemps et en automne.

17 Lettres du ministre de l’économie C2003-19 du 31 mars 2008 au conseil de la société Geest Foods Limited relative, à une concentration dans le secteur des salades préparées ; C2008-24 du 23 avril 2008, au conseil de la société Transgourmet France, relative à une concentration dans le secteur du commerce en gros de légumes, de fruits et de produits frais de la mer ; C2008-67 du 4 septembre 2008 relative à une concentration dans le secteur de l'alimentation et C2008-103 du 28 octobre 2008, aux conseils de la société Compagnie Fruitière de Paris SAS, relative à une concentration dans le secteur des fruits et légumes. Voir également décision de l’Autorité n° 10- DCC-21 du 15 mars 2010 relative à la prise de contrôle exclusif de la société Champiloire SA par la société Bonduelle SA, n° 11-DCC-106 du 6 juillet 2011 relative à la prise de contrôle exclusif des activités « fruits et légumes surgelés » de l’Union Fermière Morbihannaise par PinguinLutosa et n° 18-DCC-95 du 14 juin 2018 relative à la prise de contrôle exclusif d’une partie du pôle plats cuisinés ambiants du groupe Agripole par la société Financière Cofigeo.

18 Voir notamment les décisions n°14-DCC-04, n°14-DCC-125, n°13-DCC-23 et n° 10-DCC-21 précitées.

19 Voir notamment la décision n° 11-DCC-106 précitée.

20 Voir par exemple les décisions n° 14-DCC-04 et 13-DCC-23 précitées.

21 Voir par exemple les décisions n° 14-DCC-04 et 13-DCC-23 précitées.

22 Décision n° 13-DCC-23 précitée.

23 Voir par exemple les décisions n° 14-DCC-04 et 13-DCC-23 précitées.

24 Décisions n°13-DCC-23 et n°14-DCC-14 précitées.

25 L’Autorité note qu’en amont de la chaîne de valeur, il n’existe pas de différences au stade de la culture selon le futur positionnement de commercialisation en GMS. Les producteurs de salades fournissent généralement de manière indifférenciée des transformateurs opérant en MDD et/ou en MDF.

26 Moyenne sur la période 2022-2024 des marges annuelles moyennes pondérées par la valeur des ventes des distributeurs.

27 Sondage commandé par la partie notifiante à l’institut IFOP. L’enquête a été réalisée en mai 2024 par internet via un panel. L’échantillon comprend 2 000 répondants acheteurs français de salades en sachet. Sa représentativité a été assurée par redressement à la suite d’une première phase visant à estimer la typologie des acheteurs de salade 4G auprès de 574 répondants. L’Autorité considère que cette méthodologie permet d’illustrer les préférences des consommateurs, mais ne permet pas une extrapolation des résultats en vue de réaliser des tests quantitatifs.

28 Données agrégées des distributeurs Aldi, Auchan, Carrefour, Francap, Intermarché, Leclerc, Lidl et Système U. Les données d’Aldi et Carrefour étant manquantes en 2022, l’Autorité a émis l’hypothèse que ces distributeurs ont connu une croissance similaire aux autres acteurs entre 2022 et 2023.

29 Prix moyen tous distributeurs confondus (pondéré par les valeurs des ventes des distributeurs).

30 Sondage Ifop, Salades en sachets prêtes à emploi, mai 2024.

31 Décisions n°10-DCC-21, n°13-DCC-23 et n°14-DCC-14 précitées.