ADLC, 18 septembre 2025, n° 25-DCC-212

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de la société S.I.S.C.A. par la société Pompac Développement

I. Les entreprises concernées et l’opération

1. Pompac Développement est une société à la tête d’un groupe implanté sur l’ensemble du territoire national à travers son réseau d’agences, notamment sous l’enseigne « Espace Aubade ». Ce groupe est spécialisé dans le négoce de chauffage, sanitaire, électricité et carrelage. En mai 2025, Pompac Développement a pris le contrôle de la société Orvif, enseigne indépendante de négoce de produits de sanitaire, chauffage et climatisation, présente en Ile-de-France. Pompac Développement est détenue par le groupe allemand Cordes & Graefe K.G. qui est l’un des principaux groupements de grossistes en techniques du bâtiment en Europe.

2. S.I.S.C.A. est une société à la tête d’un groupe spécialiste dans la distribution de matériel pour le chauffage, le sanitaire, le carrelage, l’électricité, la piscine et les énergies renouvelables. Elle exploite 85 agences et 38 salles d’exposition à travers la France. S.I.S.C.A. est adhérente du réseau Algorel, groupement d’achat regroupant des enseignes indépendantes spécialisées dans le négoce de gros de chauffage, sanitaire, électricité et carrelage.

3. L’opération notifiée consiste en l’acquisition par Pompac Développement de 50,01 % du capital et des droits de vote de S.I.S.C.A., lui conférant une influence déterminante sur cette dernière1. Elle constitue donc une concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (Pompac Développement2: [≥ 150 millions] d’euros pour l’exercice clos le 31 décembre 2023 ; S.I.S.C.A. : [≥ 150 millions] d’euros pour l’exercice clos le 31 décembre 2024). Chacune de ces entreprises réalise, en France, un chiffre d’affaires supérieur à 50 millions d’euros (Pompac Développement3 : [≥ 50 millions] d’euros pour l’exercice clos le 31 décembre 2023 ; S.I.S.C.A. : [≥ 50 millions] d’euros pour l’exercice clos le 31 décembre 2024). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce, relatives à la concentration économique.

II. Délimitation des marchés pertinents

5. L’opération concerne à titre principal les marchés amont de l’approvisionnement et aval de négoce de produits de sanitaire, chauffage et climatisation (« produits SACHA »), les marchés de négoce de produits électriques et les marchés de négoce de carrelage. Ces marchés ont déjà fait l’objet de plusieurs décisions de l’Autorité et de la Commission européenne4 qui forment une pratique décisionnelle sur laquelle la présente instruction s’est fondée pour délimiter les marchés pertinents en l’espèce.

A. LES MARCHÉS DE L’APPROVISIONNEMENT DE PRODUITS SACHA

1. LES MARCHÉS DE PRODUITS

6. Les produits SACHA sont des matériaux de construction que les parties ne fabriquent pas : elles sont présentes à l’amont uniquement en tant qu’acheteurs auprès des fabricants.

7. Même si la Commission européenne n’a pas exclu l’existence d’un marché global de l’approvisionnement en produits de sanitaire, chauffage et plomberie5, l’Autorité a distingué, en matière de matériaux de construction, autant de marchés qu’il existe de « familles de produits » (sanitaire, chauffage, climatisation et plomberie)6. En effet, la structure de l’offre, la dynamique tarifaire ou encore les contraintes de fabrication peuvent sensiblement varier d’une famille de produits à l’autre. L’Autorité a également observé que les fabricants sont généralement actifs uniquement sur une voire deux de ces familles7.

8. En l’espèce, la question de la délimitation précise des marchés amont de l’approvisionnement en produits SACHA peut être laissée ouverte, dans la mesure où, quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeurent inchangées.

2. LES MARCHÉS GÉOGRAPHIQUES

9. La pratique décisionnelle a retenu une dimension au moins nationale de l’approvisionnement de produits SACHA8. En l’espèce, l’analyse concurrentielle a été menée sur le marché français.

B. LES MARCHÉS DE NÉGOCE DE PRODUITS SACHA

1. LES MARCHÉS DE PRODUITS

10. Le négoce de matériaux de construction peut être défini comme « une activité traditionnelle par laquelle des négociants vendent sur stock l’ensemble des matériaux nécessaires aux entreprises du bâtiment »9. Cette activité consiste à fournir à des professionnels un large assortiment de matériaux qui, bien que non substituables entre eux, sont toutefois nécessaires et souvent associés pour réaliser un projet de construction.

11. Le négociant intervient comme intermédiaire entre les industriels, fabricants des produits, et les installateurs qui exercent souvent leur activité au niveau local. Les matériaux ainsi commercialisés sont destinés principalement à des professionnels, ce qui implique des spécificités dans l’organisation de la distribution des produits ainsi que dans la largeur et la profondeur des gammes de matériaux proposés. Ce marché se distingue ainsi de la distribution au détail de matériel de bricolage, dans la mesure où l’offre des négociants s’adresse à des professionnels et non à des particuliers, à l’inverse des grandes surfaces de bricolages (GSB).

12. Au sein du négoce de matériaux de construction, l’Autorité a établi une distinction entre les négociants « généralistes » et les « spécialistes » en fonction de la profondeur de la gamme de matériaux distribués. L’offre des négociants généralistes porte en effet sur un assortiment complet de gammes de produits tandis que les négociants spécialisés ont une offre centrée sur une famille de produits, des gammes plus profondes et une expertise plus poussée sur des lignes de produits particulières, à destination de professionnels plus spécifiques10.

13. L’Autorité, qui a distingué des sous-segments selon la spécialisation des négociants, a ainsi retenu l’existence d’un segment du négoce de produits SACHA. En effet, il apparait que quelle que soit leur proximité géographique, les points de vente généralistes et les points de vente spécialisés en produits SACHA ne sont que très imparfaitement substituables. Le négoce de produits SACHA a vocation à répondre aux besoins spécifiques d’une catégorie particulière de professionnels : les plombiers et les chauffagistes11.

14. En l’espèce, les parties étant deux négociants de produits SACHA, les effets de l’opération ont été analysés sur le marché du négoce de produits SACHA.

2. LES MARCHÉS GÉOGRAPHIQUES

15. Les autorités de concurrence considèrent que le marché du négoce de matériaux de construction est de dimension locale et que les trajets réalisés par les professionnels varient en fonction du degré de spécialisation du point de vente concerné. S’agissant des négociants spécialistes, la Commission européenne a ainsi retenu des zones de chalandise définies parun rayon de 50 à 75 kilomètres environ autour du point de vente12. En matière de produits SACHA, l’Autorité a relevé que « les grossistes en sanitaire-chauffage livrant les matériaux aux professionnels le font dans un rayon allant de 40 à 60 kilomètres, d’une part, et que les professionnels souhaitent que leur grossiste ne soit pas à plus d’une demi-heure de trajet », retenant une dimension départementale13.

16. L’Autorité a également relevé que la dimension géographique du marché variait en raison des spécificités propres à chaque zone de chalandise (densité urbaine, zone de montagnes, etc.) et des habitudes de livraison. Ainsi, l’Autorité peut retenir la méthode dite « d’empreinte réelle », permettant d’apprécier le comportement réel des consommateurs lorsque les parties disposent des informations pertinentes via notamment les cartes de fidélité qui permettent de localiser les résidences d’une part importante de leur clientèle.

17. En l’espèce, l’analyse concurrentielle s’est fondée sur l’examen de zones locales isochrones, définies autour des agences de Pompac Développement14, en tenant compte toutefois d’éventuels effets de bordure et de caractéristiques locales (topographie, densité urbaine…) qui peuvent réduire ou élargir le marché géographique. En pratique, lorsque les activités des parties s’y chevauchent (par le biais de leurs agences respectives), des zones de chalandise d’un rayon de 40 kilomètres ont été retenues pour examiner les effets de l’opération sur les marchés locaux du négoce de produits SACHA.

18. En effet, en l’espèce, ce choix apparaît justifié car il correspond aux zones de déploiement des forces commerciales de Pompac Développement sur le terrain (environ 1h de trajet routier), s’agissant de territoires principalement ruraux, et à la part majoritaire d’enlèvement des produits par ses clients dans ses agences.

19. Par ailleurs, un tiers concerné par l’opération a fait part à l’Autorité de ses craintes sur ses effets potentiellement anticoncurrentiels : son analyse s’est fondée sur des zones de chalandise d’un rayon de 60 kilomètres autour des villes dans lesquelles les parties disposent d’au moins un point de vente. L’Autorité a également tenu compte de cette délimitation géographique alternative qui reste cohérente avec la pratique décisionnelle des autorités de la concurrence.

20. Enfin, concernant le négoce spécialisé en produits SACHA, certains éléments de l’analyse peuvent être examinés dans un contexte plus large que le seul niveau local. En effet, plusieurs paramètres concurrentiels peuvent être évalués au niveau national, notamment en raison de la présence de groupes de distribution présents sur l’ensemble du territoire français et disposant d’une large couverture de points de vente sous enseigne commune.

21. L’analyse concurrentielle des effets de l’opération sur les marchés de négoce de produits SACHA a donc été menée à la fois au niveau local et à l’échelon national.

C. LES MARCHÉS DE NÉGOCE DE PRODUITS ELECTRIQUES

1. LES MARCHÉS DE PRODUITS

22. Les produits électriques comprennent les équipements d'installation électrique, les câbles, les sources et équipements d'éclairage, ainsi que les produits de communication et de sécurité.

23. Dans une décision récente15, l’Autorité a retenu un marché global de la distribution aux professionnels de matériel électrique, sans intégrer les fabricants, les grandes surfaces de bricolage (« GSB ») et les acteurs principalement actifs en ligne.

24. En l’espèce, une telle approche peut être retenue pour les besoins de l’analyse concurrentielle de l’opération.

2. LES MARCHÉS GÉOGRAPHIQUES

25. L’Autorité a analysé le marché de la distribution en gros de produits électriques à la fois au niveau national et local (dans des zones de chalandise définies par un rayon de 30 kilomètresautour des agences de la cible)16.

26. En effet, la proximité des agences revêt une importance particulière pour les professionnels dans la mesure où « l’existence d’un réseau d’agences dense est la garantie de pouvoir disposer d’une large gamme de produits, des conseils d’experts, et de délais de livraison très courts »17.

27. L’Autorité a toutefois relevé que la dimension géographique du marché variait en raison des spécificités propres à chaque zone de chalandise (densité urbaine, zone de montagnes, etc.) et des habitudes de livraison. Ainsi, l’Autorité peut retenir la méthode dite « d’empreinte réelle », permettant d’apprécier le comportement réel des consommateurs sur une zone donnée lorsque les parties disposent des informations pertinentes via notamment les cartes de fidélité qui permettent de localiser les résidences d’une part importante de leur clientèle.

28. En l’espèce, l’analyse concurrentielle s’est fondée sur l’examen de zones locales autour des agences de Pompac Développement18, dans un rayon de 30 kilomètres en tenant compte toutefois d’éventuels effets de bordure et de caractéristiques locales (topographie, densité urbaine…) qui peuvent réduire ou élargir le marché géographique.

29. L’analyse concurrentielle des effets de l’opération sur les marchés de négoce de produits électrique a également été menée à l’échelon national.

D. LES MARCHÉS DE NÉGOCE DE CARRELAGE

1. LES MARCHÉS DE PRODUITS

30. La pratique décisionnelle a envisagé l’existence d’un marché du négoce spécialisé en carrelage19. Le client final serait notamment plus impliqué dans le choix de carrelage que dans le choix d’autres matériaux de construction, notamment de produits SACHA. L’Autorité a notamment relevé que l’offre de carrelage des négoces généralistes ainsi que des GSB n’est pas substituable à celle des négoces spécialisés en carrelage. Ces comportements d’achat s’expliquent notamment par le fait que les négociants spécialisés en carrelage présentent une gamme de carrelage inégalée par rapport à celle offerte par les négoces généralistes et les GSB. En outre, les négoces spécialisés proposent également des services annexes à leurs clients (salles d’exposition par exemple) et permettent à leurs clients de disposer de comptes leur offrant des avantages tarifaires en fonction des volumes commandés.

31. En l’espèce, l’analyse concurrentielle a été menée sur un marché du négoce spécialisé en carrelage.

2. LES MARCHÉS GÉOGRAPHIQUES

32. L’Autorité a eu l’occasion d’analyser le marché du négoce spécialisé en carrelage au niveau local, considérant notamment que « la clientèle des négociants en matériaux de construction n’est prête à se déplacer pour ses approvisionnements que dans un rayon maximum de 50 à 75 km pour ce qui concerne les points de vente spécialisés »20.

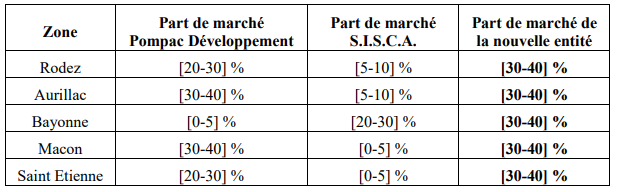

33. En l’espèce, l’analyse concurrentielle s’est fondée sur l’examen de zones locales définies par un rayon de 50 kilomètres pour les zones urbaines et 75 kilomètres pour les zones rurales autour des agences de Pompac Développement21, en fonction de la densité de l’offre locale disponible. Compte tenu des caractéristiques des zones concernées, l’Autorité considère cette approche comme appropriée pour apprécier les potentiels effets sur la concurrence de la présente opération sur les marchés de négoce de carrelage.

34. L’analyse concurrentielle des effets de l’opération sur les marchés de négoce de carrelage a également été menée à l’échelon national, en cohérence avec la pratique décisionnelle sur les marchés de négoce de produits SACHA et de produits électriques.

III. Analyse concurrentielle

35. L’opération conduit à un chevauchement d’activités des parties, et donc essentiellement à des effets horizontaux, sur les marchés de l’approvisionnement de produits SACHA (1.), de négoce de produits SACHA (2.), de négoce de produits électriques (3.) et de négoce de carrelage (4.)22.

36. L’analyse concurrentielle a tenu compte des récentes acquisitions de Pompac Développement, en particulier des sociétés Orvif, Routhiau et Frazzi et de leurs agences respectives.

37. Par ailleurs, l’Autorité a reçu la contribution d’un tiers concerné par l’opération qui a identifié plusieurs risques d’atteinte à la concurrence qui sont discutés ci-après. Aucun autre tiers ne s’est manifesté au cours de l’instruction.

A. LES MARCHÉS DE L’APPROVISIONNEMENT DE PRODUITS SACHA

38. Les parties sont simultanément actives sur le marché amont de l’approvisionnement de produits SACHA en France.

39. Au niveau national, sur le marché global de l’approvisionnement de produits SACHA, la part de marché à l’achat de Pompac Développement est estimée à [10-20] % et celle de S.I.S.C.A. à moins de 5 %. La part de marché de la nouvelle entité est donc inférieure à 25 %, seuil en-dessous duquel il est présumé que l’opération ne porte pas atteinte à la concurrence par le biais d’effets unilatéraux. La nouvelle entité fera face à la concurrence de plusieurs acteurs importants parmi lesquels Algorel23 (environ 20 %), SGDB – Saint Gobain([20-30] %), Groupe Martin Belaysoud (5-10 %), Richardson (5-10 %) et Orcab (5-10 %).

40. Une segmentation plus fine selon les grandes familles de produits SACHA (chauffage-climatisation24, sanitaire, plomberie) conduit à des parts de marché à l’achat cumulées des parties également inférieures à 25 % avec de faibles incréments, la position de S.I.S.C.A., au niveau national, étant en effet très limitée.

41. Au surplus, l’Autorité relève que les fabricants de produits SACHA sont nombreux et importants (en termes de taille et de notoriété) : Mitsubishi Electric, Atlantic ou Ronal, par exemple. Ils disposeraient ainsi d’un pouvoir de négociation important face à celui de la nouvelle entité.

42. Le tiers intéressé par l’opération a toutefois identifié un risque de réduction de la concurrence sur ce marché dans la mesure où les dernières acquisitions de Pompac Développement et l’acquisition projetée de S.I.S.C.A. réduisent le nombre d’adhérents du groupement Algorel et le placeraient dans une situation moins favorable pour négocier les conditions commerciales des produits SACHA auprès des fabricants.

43. L’Autorité a toutefois tenu compte de la « perte » de cet adhérent dans le groupement Algorel pour l’estimation des positions des acheteurs de produits SACHA au niveau national : l’opération place ainsi la nouvelle entité à un niveau d’achat équivalent à Algorel et à SGDB

– Saint Gobain (soit entre [20-30] % chacun).

44. En outre, la position individuelle de S.I.S.C.A. sur le marché de l’approvisionnement de produits SACHA est relativement modeste, inférieure à 5 %. Dès lors, l’opération ne modifie pas significativement la structure de ce marché en France qui reste dominé par ces trois grands acteurs.

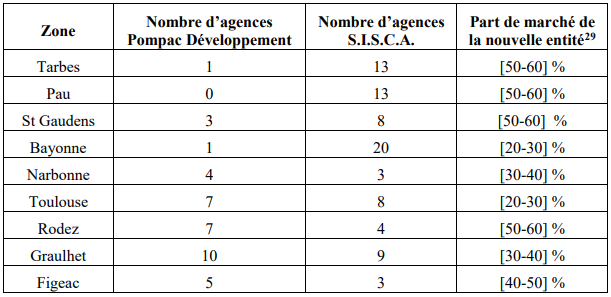

45. Le fait que l’un d’entre eux perde des parts de marché au profit d’un autre, est sans incidence sur les conclusions de l’analyse : le contrôle des concentrations dont le premier objectif est la préservation de la concurrence ne doit pas se confondre avec la protection des concurrents.

Il appartient à ces derniers, si la structure des marchés post-opération reste concurrentielle, d’adopter des stratégies pour maintenir, voire accroître, leurs positions par leurs mérites.

46. Par conséquent, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur le marché de l’approvisionnement de produits SACHA.

B. LES MARCHÉS DE NÉGOCE DE PRODUITS SACHA

47. Au niveau national, la part de marché de la nouvelle entité est équivalente à celle estimée sur le marché amont de l’approvisionnement en produits SACHA, soit moins de 25 %.

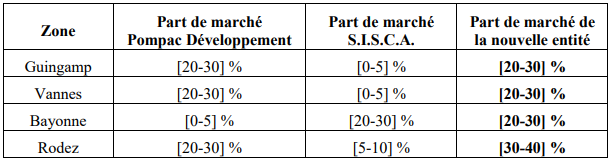

48. Au niveau local, l’analyse concurrentielle a été réalisée dans un rayon de 40 kilomètres à partir des agences de Pompac Développement. Les parts de marché ont été estimées par la partie notifiante sur la base d’études publiques25 et des chiffres d’affaires réalisées par chacune de leur agence dans les zones locales où leurs activités se chevauchent.

49. Sur cette base, la partie notifiante a identifié cinq zones locales affectées, au sens du droit des concentrations, à Rodez (12), Aurillac (15), Bayonne (64), Macon (71) et Saint-Etienne (42).

50. Tout d’abord, deux de ces cinq zones voient leur structure concurrentielle locale marginalement modifiée dans la mesure où les chevauchements d’activité entre les parties y sont très limités, inférieurs à deux points. Ainsi, dans les zones de Bayonne et de Saint-Etienne, le pouvoir de marché de la nouvelle entité n’y est pas renforcé, d’autant que sa position reste inférieure à 40 % avec l’existence de nombreuses agences concurrentes.

51. Dans la zone de Rodez, la part de marché estimée de la nouvelle entité reste inférieure à 40 %. L’Autorité relève l’existence de plusieurs enseignes concurrentes crédibles, de nature à offrir des alternatives aux agences des parties : Cedeo ([10-20] %), Rouchy ([10-20] %), CCL ([10-20] %) et Gedimat ([10-20] %)26.

52. Dans la zone d’Aurillac, la part de marché estimée de la nouvelle entité reste inférieure à 40 %. L’Autorité relève l’existence de plusieurs enseignes concurrentes crédibles, de nature à offrir des alternatives aux agences des parties : Cedeo ([10-20] %), Rouchy ([10-20] %), Puybaret ([10-20] %) et Gedimat ([10-20] %).

53. Dans la zone de Macon, la part de marché estimée de la nouvelle entité reste inférieure à 40 %. L’Autorité relève l’existence de plusieurs enseignes concurrentes crédibles, de nature à offrir des alternatives aux agences des parties : Cedeo (5-10 %), Tereva (5-10 %), Richardson (5-10 %), Plattard (0-5 %) et Prolians-Maringue Sagetat (0-5 %).

54. L’Autorité relève que les enseignes concurrentes identifiées sont crédibles pour les raisons suivantes.

55. Cedeo est une enseigne du groupe Saint-Gobain, qui opère à l’échelle nationale avec 530 agences. Son chiffre d’affaires s’élève à 2 milliards d’euros, représentant une part de marché national estimée entre [20-30] % par la partie notifiante.

56. Gedimat dispose d’un réseau de 500 agences en France et se positionne comme une enseigne régionale indépendante spécialisée dans les matériaux, avec une forte culture dans le sanitaire et le carrelage.

57. Rouchy est une enseigne régionale, avec 7 agences et un chiffre d’affaires de 50 millions d’euros.

58. CCL est une enseigne régionale qui dispose de 30 agences pour un chiffre d’affaires de 240 millions d’euros.

59. Puybaret est une enseigne régionale avec 8 agences et un chiffre d’affaires de 50 millions d’euros environ selon la partie notifiante.

60. Tereva est une enseigne détenue par le groupe Martin Belaysoud qui détient au total 85 points de vente, principalement implantés dans le sud-ouest de la France, le bassin du Rhône et en région parisienne. Ce groupe réalise un chiffre d’affaires d’environ 1 milliard d’euros.

61. Richardson est une enseigne concurrente déjà identifiée par l’Autorité dans une précédente décision27. Il exploite plus de 120 agences en France et réalise un chiffre d’affaires d’environ700 millions d’euros.

62. Plattard est une filiale de Samse, groupe français de distribution de matériaux de construction et de produits de bricolage fondé en 1920. En 2024, il dispose d’un réseau de 430 points de vente répartis dans 68 départements et réalise un chiffre d’affaires d’environ 1 milliard d’euros.

63. Prolians-Maringue Sagetat est une enseigne du groupe Descours & Cabaud qui dispose de 421 points de vente en France et réalise un chiffre d’affaires de 4,7 milliards d’euros en 2024.

64. Un tiers intéressé par l’opération a toutefois communiqué ses propres estimations des parts de marché des parties qui diffèrent de celles fournies par la partie notifiante. Il a ainsi identifié neuf zones locales, définies par un rayon de 60 kilomètres (et non 40 kilomètres), qui seraient affectées, au sens du droit des concentrations, identifiées dans le tableau ci après28.

65. Il convient de relever d’abord que les activités des parties ne se chevauchent pas dans la zone de Pau (64) dans la mesure où Pompac Développement n’y détient pas d’agence : l’opération ne modifie donc pas la structure concurrentielle localement.

66. Ensuite, la méthodologie employée par ce tiers est contestée par la partie notifiante qui a estimé les parts de marché des parties sur la base notamment des chiffres d’affaires réellement réalisés par leurs sites (et non à partir d’extrapolation de leurs chiffres d’affaires totaux publics). La partie notifiante relève ainsi que le chiffre d’affaires de chaque site peut ainsi varier de 600 000 euros à plusieurs dizaines de millions d’euros, ce qui altère la moyenne utilisée par le tiers intéressé pour chaque site. Par conséquent, les données fournies par la partie notifiante apparaissent plus robustes pour estimer les parts de marché en valeur des parties à l’opération au niveau local.

67. En tout état de cause, l’Autorité relève, dans chaque zone, l’implantation d’au moins trois concurrents crédibles qui constituent des alternatives aux agences des parties localement, en particulier s’il s’agit d’enseignes nationales, voire régionales, en mesure d’offrir des produits dans des gammes et des prix équivalents aux offres des parties.

68. En retenant une zone locale délimitée par un rayon de 60 kilomètres autour des agences de Pompac Développement et en se fondant sur ses propres estimations, la partie notifiante a identifié quatre zones locales affectées, au sens du droit des concentrations, à Guingamp (22), Vannes (56), Bayonne (64) et Rodez (12).

69. Pour ces quatre zones, il convient de relever que trois d’entre elles voient leur structure concurrentielle locale marginalement modifiée dans la mesure où le chevauchement d’activité entre les parties y est très limité, inférieur à [0-5] points. Ainsi, dans les zones de Guingamp, de Vannes et de Bayonne, le pouvoir de marché de la nouvelle entité n’y est pas renforcé, d’autant que sa position reste inférieure à 40 % avec l’existence de nombreuses agences concurrentes mentionnées ci-avant.

70. Dans la zone de Rodez, la part de marché de la nouvelle entité est estimée à [30-40] % avec un incrément de 6,3 points. Il existe, dans cette zone, de nombreux concurrents qui constituent autant d’alternatives crédibles aux agences des parties : Cedeo ([10-20] %), Rouchy ([10-20] %), CCL ([10-20] %), Sonepar (0-5 %) et Rexel (0-5 %)30.

71. Compte tenu de l’ensemble de ces éléments, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de négoce de produits SACHA.

C. LES MARCHÉS DE NÉGOCE DE PRODUITS ÉLECTRIQUES

72. Au niveau national, la part de marché cumulée des parties en matière de négoce de produits électriques est estimée à [0-5] %.

73. Au niveau local, les parts de marché31 cumulées des parties sont systématiquement inférieures à 25 % dans les zones examinées où leurs activités se chevauchent.

74. Par conséquent, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de négoce de produits électriques.

D. LES MARCHÉS DE NÉGOCE DE CARRELAGE

75. Au niveau national, la part de marché cumulée des parties en matière de négoce de carrelage est estimée à [10-20] %.

76. Au niveau local, les parts de marché32 cumulées des parties sont systématiquement inférieures à 25 % dans les zones examinées où leurs activités se chevauchent, à l’exception des zones de Rodez (12) et Perpignan (66) :

77. Dans la zone de Rodez, il existe au moins quatre concurrents importants : Point P ([10-20] %), Gedimat ([10-20] %), Rouchy ([10-20] %) et Bigmat (5-10 %).

78. Enfin, dans la zone de Perpignan, la nouvelle entité fera face à de nombreux concurrents parmi lesquels Point P ([20-30] %), CCL ([10-20] %), Union-Matériaux ([10-20] %), Porcelanosa ([10-20] %) et Caro et Deco (5-10 %).

79. Compte tenu de l’existence d’alternatives crédibles dans les zones de Rodez et Perpignan et de l’absence d’autres marchés affectés, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de négoce de carrelage.

DÉCISION

Article unique : L’opération notifiée sous le numéro 25-162 est autorisée.

1 Dans un second temps, une augmentation de capital sera effectuée et réservée à Pompac Développement, ce qui aura pour effet de porter sa détention du capital et des droits de vote de S.I.S.C.A. jusqu’à 80 %.

2 Conformément aux règles de calcul des chiffres d’affaires pour les besoins du contrôle des concentrations, il s’agit en réalité du chiffre d’affaires du groupe auquel l’entreprise concernée appartient, à savoir le groupe Cordes & Graefe K.G.

3 Ibid.

4 Voir notamment les décisions de l’Autorité n° 24-DCC-208 du 27 septembre 2024 relative à la prise de contrôle exclusif du groupe Itesa par Rexel Electrique et n° 12-DCC-41 du 23 mars 2012 relative à la prise de contrôle exclusif de la société Brossette par la société Point P et les décisions de la Commission européenne du 10 novembre 2011 M.6379 – Saint-Gobain / Brossette, du 19 décembre 2013 M.7107 – Cordes & Graefe / Pompac / Comafranc, du 29 avril 2021 M.10164 - CVC / Stark Group et du 9 juillet 2021 M.10154 - BME / Saint-Gobain Distribution The Netherlands.

5 Décision de la Commission européenne du 3 juillet 2003 M.3184 Wolseley / Pinault Bois & Matériaux.

6 Décision de l’Autorité n° 12-DCC-41 du 23 mars 2012 relative à la prise de contrôle exclusif de la société Brossette par la société Point P.

7 Ibid.

8 Décisions M.3184 et n° 12-DCC-41 précitées.

9 Décision de l’Autorité n° 11-DCC-66 du 3 mai 2011 relative à la prise de contrôle conjoint de la société LNTP par les groupes Queguiner et VM Matériaux.

10 Décision n° 12-DCC-41 précitée.

11 Ibid.

12 Décision M.3184 précitée.

13 Lettre du ministre de l’économie en date du 27 janvier 2003, aux directeurs de la compagnie Saint-Gobain ; décisions n° 10-DCC-03 du 12 janvier 2010 relative à la prise de contrôle du groupe Mafart par la société SNCS (groupe Accueil) et n° 12-DCC-41 précitée.

14 Les conclusions de l’analyse concurrentielle sont inchangées si elle est réalisée dans les zones de chalandise des agences de S.I.S.C.A.

15 Décision précitée n° 24-DCC-208.

16 Ibid.

17 Ibid.

18 Les conclusions de l’analyse concurrentielle sont inchangées si elle est réalisée dans les zones de chalandise des agences de S.I.S.C.A.

19 Lettre du ministre de l’économie en date du 5 septembre 2002, aux conseils de la société Pinault Bois et Matériaux relative à une concentration dans le secteur des matériaux de construction et décision n° 12-DCC-41 précitée.

20 Ibid.

21 Les conclusions de l’analyse concurrentielle sont inchangées si elle est réalisée dans les zones de chalandise des agences de S.I.S.C.A.

22 S’agissant des marchés amont de l’approvisionnement de produits électriques et de carrelage, la nouvelle entité disposera de parts de marché inférieures à [10-20] %, quelles que soient les délimitations retenues : ces marchés ne feront pas l’objet d’une présentation détaillée dans la décision

23 La part des achats de S.I.S.C.A. au sein du groupement Algorel a été retranchée pour estimer la position de ce dernier à l’issue de l’opération.

24 Les données de la fédération des distributeurs de matériel électrique (ex-FDME, aujourd’hui Coédis) utilisées par les parties incluent toutefois chauffage et climatisation dans un même segment. Sur celui-ci, la part de marché cumulée des parties est estimée à [10-20] % avec un incrément de [0-5] points. Une segmentation entre produits de chauffage et produits de climatisation ne conduirait pas, selon la partie notifiante, à un marché affecté, au sens du droit des concentrations

25 Ainsi, le marché de négoce de produits SACHA est décrit dans l’étude de conjoncture 2024 de Xerfi et représente, en 2023, une valeur de 8,8 milliards d’euros.

26 Compte tenu de la méthode employée pour calculer leurs parts de marché, les parties n’ont pas été en mesure de fournir des estimations de parts de marché de leurs concurrents à un niveau de granularité équivalent à celui qu’elles ont fournies. Cependant, sur la base de leur connaissance du marché, elles ont pu fournir des informations relatives à la pression concurrentielle exercée par leurs concurrents de manière générale qui sont reflétées par des fourchettes de parts de marché. En tout état de cause, l’existence d’agences concurrentes en mesure d’offrir des alternatives aux parties est de nature à écarter les risques d’effets unilatéraux localement.

27 Décision n° 12-DCC-41 précitée.

28 La méthodologie employée par ce tiers est basée sur le retraitement d’informations publiques. Il a identifié les principaux négociants sur chaque zone de chalandise dans laquelle les parties disposent d’au moins un point de vente. Les acteurs spécialisés uniquement dans les pièces de rechange sur les produits SACHA et connexes n’ont pas été inclus dans ces calculs car ils ne sont pas directement concurrents des négociants. Ce tiers a calculé un chiffre d’affaires moyen par point de vente, pour chacune de ces sociétés négociantes (ou groupe) : le chiffre d’affaires de la société en question a été divisé par le nombre d’agence/de points de vente déclarés par cette société sur son site Internet. Il a enfin défini une zone de chalandise d’un rayon de 60 kilomètres autour des villes concernées pour déterminer le nombre de points de vente de chaque acteur concurrent sur le marché et calculer les parts de marché de chaque négociant selon la moyenne définie ci-dessus

29 Il s’agit bien de parts de marché exprimées en valeur (et non en volume, c’est-à-dire en nombre d’agences).

30 Compte tenu de la méthode employée pour calculer leurs parts de marché, les parties n’ont pas été en mesure de fournir des estimations de parts de marché de leurs concurrents à un niveau de granularité équivalent à celui qu’elles ont fournies. Cependant, sur la base de leur connaissance du marché, elles ont pu fournir des informations relatives à la pression concurrentielle exercée par leurs concurrents de manière générale qui sont reflétées par des fourchettes de parts de marché. En tout état de cause, l’existence d’agences concurrentes en mesure d’offrir des alternatives aux parties est de nature à écarter les risques d’effets unilatéraux localement.

31 Les parts de marché ont été estimées par la partie notifiante sur la base de données de Coédis et des chiffres d’affaires réalisées par chacune de leur agence dans les zones locales où leurs activités se chevauchent.

32 Les parts de marché ont été estimées par la partie notifiante sur la base de données issues d’une étude MSI Reports et des chiffres d’affaires réalisées par chacune de leur agence dans les zones locales où leurs activités se chevauchent.