ADLC, 29 septembre 2025, n° 25-DCC-220

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif du groupe Sateba par le groupe Vossloh

I. Les entreprises concernées et l’opération

1. Vossloh Aktiengesellschaft (ci-après « Vossloh ») est un groupe allemand détenu à [confidentiel] % par la Fondation de la famille de Heinz Hermann Thiele. Il est actif dans près de 30 pays, dont la France, dans le secteur de l’infrastructure ferroviaire en tant que fournisseur de systèmes d’aiguillage, de systèmes de fixation, ainsi que de certains composants de ces systèmes.

2. Villé Holding Participations est une société française contrôlée par la société américaine de capital-investissement Towerbrook Capital Partners. Elle détient la totalité du capital social et des droits de votes du groupe Sateba (ci-après « Sateba ») qui est actif dans le secteur de l’infrastructure ferroviaire en tant que fournisseur de traverses et de supports en béton. Sateba a acquis, en 2023, la société française Vapérail qui fabrique des composants de systèmes de fixation.

3. La présente opération porte sur l’acquisition de la totalité du capital et des droits de vote de

Villé Holding Participations par Vossloh. En ce qu’elle se traduit par la prise de contrôle exclusif de Sateba par Vossloh, l’opération notifiée constitue une concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires hors taxes total sur le plan mondial de plus de 150 millions d’euros (Vossloh : [≥ 150 millions] d’euros pour l’exercice clos le 31 décembre 2024 ; Sateba : [≥ 150] millions d’euros pour le même exercice). Chacune de ces entreprises a réalisé en France un chiffre d’affaires supérieur à 50 millions d’euros (Vossloh : [≥ 50] millions d’euros pour l’exercice clos le 31 décembre 2024 ; Sateba : [≥ 50] millions d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne relève pas de la compétence de l’Union européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Présentation du secteur et délimitation des marchés pertinents

5. Afin de permettre une meilleure compréhension des effets de l’opération sur la concurrence, la définition des marchés de produits (C) et géographiques (D) est précédée d’une présentation générale du secteur de l’infrastructure ferroviaire (A) et des caractéristiques qui lui sont propres (B).

A. LE SECTEUR DE L’INFRASTRUCTURE FERROVIAIRE

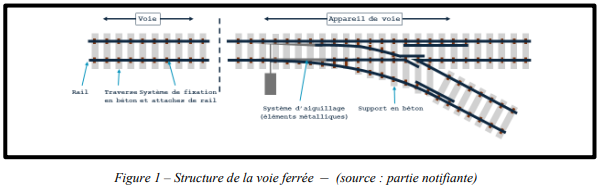

6. L’infrastructure ferroviaire est un écosystème industriel dont les différents éléments (désignés par la suite comme « matériel(s) ferroviaire(s) ») permettent aux véhicules ferroviaires (trains, métros, tramways) de circuler sur une voie ferrée composée de rails soutenus par des traverses, lesquelles permettent de conserver un écartement constant entre les rails1.

7. Des systèmes de fixation permettent de fixer les rails aux traverses. Cet ensemble forme les traverses préassemblées.

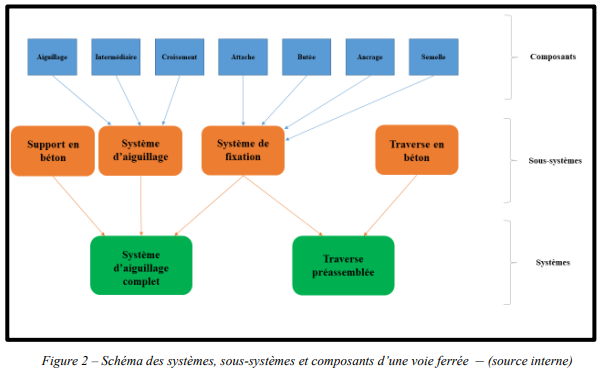

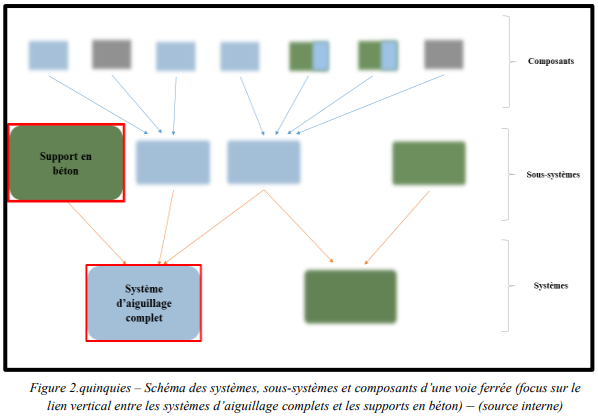

8. Dans le cas où plusieurs voies ferrées se croisent, ou lorsque plusieurs directions sont possibles, la voie ferrée est dotée d’un système d’aiguillage permettant d’orienter le véhicule ferroviaire sur la voie souhaitée. Cette partie de la voie, appelée « système d’aiguillage complet » ou « appareil de voie », est composée d’un système d’aiguillage, soutenu par des supports en béton de différentes tailles et fixés aux rails par des systèmes de fixation.

9. La voie ferrée est donc composée principalement de deux systèmes : les traverses préassemblées et les systèmes d’aiguillage complets.

10. Chacun de ces systèmes est constitué de « sous-systèmes » :

- Une traverse préassemblée est composée d’une traverse en béton et d’un système de fixation.

- Un système d’aiguillage complet est composé d’un système d’aiguillage, de supports en béton et de systèmes de fixation.

11. Parmi ces sous-systèmes, le système d’aiguillage et le système de fixation (pour traverse ou support) sont eux-mêmes issus de l’assemblage de plusieurs composants.

12. Le système d’aiguillage est composé d’un aiguillage, d’un croisement où le véhicule ferroviaire peut changer de voie, et d’une partie intermédiaire, située entre l’aiguillage et le croisement.

13. Le système de fixation est composé principalement de l’attache, qui permet de fixer une traverse ou un support aux rails. La butée, l’ancrage et la semelle sont d’autres composants pouvant être utilisés dans un système de fixation.

14. En synthèse, pour les besoins de l’analyse de cette concentration, les principaux produits qui composent une voie ferrée peuvent être représentés par le schéma ci-après (en bleu, à l’amont, les composants ; en orange, les sous-systèmes, et en vert, à l’aval, les systèmes).

B. CARACTÉRISTIQUES DU SECTEUR DE L’INFRASTRUCTURE FERROVIAIRE

15. Le secteur de l’infrastructure ferroviaire est, non seulement, caractérisé par une forte interdépendance entre les acteurs (1), mais également par une demande protéiforme (2) et une offre restreinte (3).

1. UNE INTEROPÉRABILITÉ NÉCESSAIRE ENTRE LES ACTEURS

16. Afin d’assurer l’interopérabilité et la sécurité des produits qu’ils fabriquent, une forte interdépendance lie les acteurs de l’infrastructure ferroviaire, à tous les niveaux de la chaîne de valeur.

17. Il s’agit d’une caractéristique essentielle de ce secteur compte tenu des nombreux éléments qui entrent dans la construction d’une voie ferrée et des enjeux associés, notamment en termes de sécurité et d’impact environnemental.

18. Afin de répondre notamment à ces exigences, des essais et des certifications sont nécessaires.

19. Au niveau européen, des spécifications techniques d’interopérabilité imposent des paramètres communs afin notamment de permettre la circulation des trains entre les États membres (comme un écartement des rails spécifique, une capacité de résistance de la voie pour des charges différentes, ou encore la conception d’un passage au sein du système d’aiguillage complet).

20. Au niveau national, des gestionnaires de voie ferrée peuvent exiger, en plus de la conformité à ces normes européennes, de respecter des spécifications plus précises par le biais d’un cahier des charges, s’agissant notamment des caractéristiques et des performances souhaitées du produit ou encore du suivi-qualité assuré par les fournisseurs. C’est notamment le cas de SNCF Réseau qui, pour les traverses, les supports en béton, les systèmes de fixation et les systèmes d’aiguillage, impose à ses fournisseurs un processus d’homologation spécifique.

21. Ainsi, l’interopérabilité entre les composants, les sous-systèmes et les systèmes dans lesquels ils s’insèrent est indispensable au bon fonctionnement de la voie ferrée, et plus largement de l’infrastructure ferroviaire, d’autant plus qu’il existe de nombreuses références pour chacun des matériels ferroviaires, permettant de les adapter à des besoins spécifiques aux gestionnaires des réseaux ferrés.

2. UNE DEMANDE PROTÉIFORME

a) Une variété de clients

22. Les réseaux ferrés en France se composent du réseau ferroviaire national et des réseaux urbains et suburbains qui comprennent notamment les tramways et les métros des grandes villes2. Ainsi le transport en commun de l’Île-de-France est opéré par trois entités

(SNCF Réseau, la Régie autonome des transports parisiens (ci-après « RATP ») et le Grand Paris Express). Les autres grandes villes disposent également de leurs propres exploitants de réseaux ferrés. Selon le choix de l’autorité organisatrice de mobilité, il peut s’agir d’une gestion directe comme la Compagnie des Transports Strasbourgeois (CTS) ou Tisséo, la régie de transports en commun de l’agglomération toulousaine. L’autorité organisatrice de mobilité peut également faire le choix de concéder la gestion du réseau et sa maintenance à un opérateur privé, comme Kéolis, par exemple, qui assure la gestion et l’exploitation du réseau ferré de la métropole lilloise.

23. Ainsi, les clients d’infrastructures ferroviaires se différencient par leur nature, leur taille et leur niveau d’expertise.

SNCF Réseau

24. Sur le marché français, SNCF Réseau se distingue par la taille de son réseau ferré (environ 28 000 kilomètres) et constitue, à ce titre et de très loin, le premier acheteur de matériels ferroviaires. SNCF Réseau s’approvisionne directement auprès des fournisseurs en composants, en sous-systèmes et en systèmes. Elle dispose des compétences et ressources lui permettant d’assembler elle-même des systèmes d’aiguillage complets.

RATP

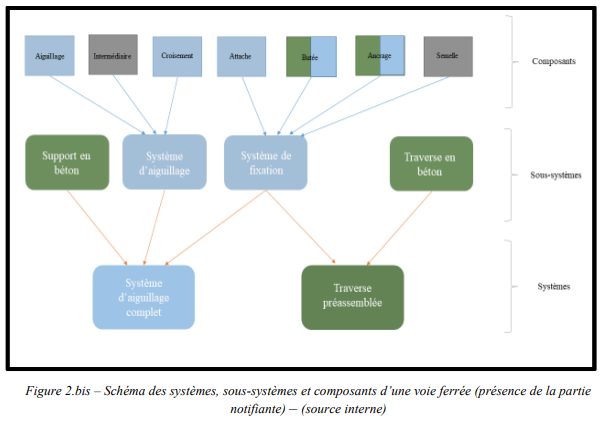

25. La RATP gère le deuxième réseau ferré en France avec près de 500 kilomètres de voies. Comme SNCF Réseau, ce gestionnaire d’infrastructure ferroviaire dispose de son propre site d’assemblage à La Villette, à Paris, qui lui permet de produire une partie des systèmes d’aiguillage complets nécessaires au fonctionnement de son réseau.

Les autres clients (autres gestionnaires de réseaux, poseurs de voie)3

26. Les autres acteurs (Grand Paris Express, Kéolis, Tisséo, CTS, etc.) se distinguent de SNCF Réseau et de la RATP, notamment par la taille plus modeste de leurs réseaux et de leurs projets de construction de nouvelles lignes4. Dépourvus de capacités propres d’assemblage et de production de matériels ferroviaires, ces acteurs s’approvisionnent directement auprès de fournisseurs en faisant appel à des maîtres d’œuvre, en l’espèce des sociétés d’ingénierie spécialisées dans l’infrastructure ferroviaire. Ces dernières, telles que Systra, Egis, Ingerop ou Setec, définissent les spécifications techniques de la voie puis contractent avec des sociétés de poseurs de voie, telles que les sociétés Colas Rail ou Eiffage5. Les poseurs de voie s’approvisionnent ensuite directement auprès des fournisseurs d’éléments de l’infrastructure ferroviaire.

b) Différentes modalités d’approvisionnement

27. En raison de la variété des réseaux ferrés et des clients, il existe différentes modalités d’approvisionnement en matériels ferroviaires.

28. Celles-ci peuvent être liées à la nature du projet. En effet, il existe, d’une part, une demande de création de nouvelles voies ferrées (ou tronçons de ligne), et d’autre part, une demande de maintenance des réseaux existants. Lors de la création d’une nouvelle ligne, les besoins sont définis par les spécifications techniques retenues à cette occasion. En revanche, les besoins liés à la maintenance d’une voie existante sont, en partie, contraints par les spécifications techniques existantes définies lors de l’installation de la voie ferrée.

29. Les différences dans les modalités d’approvisionnement peuvent également être liées aux préférences des gestionnaires de réseaux ferrés. Il est ainsi possible, pour les clients, de s’approvisionner en produits plus ou moins intégrés, allant d’un approvisionnement par composants à un approvisionnement en système complet.

30. Dans certains cas, les clients souhaitent s’approvisionner directement en composants auprès de fournisseurs, notamment pour la maintenance des réseaux, nécessitant un remplacement uniquement de certaines pièces. Il peut également s’agir d’une volonté du client, lors de l’installation d’une nouvelle voie, de décider lui-même de chacun des composants utilisés dans son « infrastructure » et ne pas recourir à des produits déjà intégrés. Enfin, certains clients s’approvisionnent en composants afin de pouvoir procéder en interne à l’assemblage de sous-systèmes ou systèmes. C’est notamment le cas de SNCF Réseau et de la RATP qui réalisent une partie de leurs systèmes d’aiguillage en interne.

31. À l’inverse, d’autres clients privilégient un approvisionnement en produits intégrés, par exemple en système d’aiguillage complet, comprenant à la fois le système d’aiguillage mais également le système de fixation et les supports. Cela permet au client de bénéficier d’un système « complet » afin de prévenir notamment les problématiques d’interopérabilité.

c) Un fonctionnement majoritairement par appels d’offres

32. Le secteur de l’infrastructure ferroviaire fonctionne très majoritairement au moyen d’appels d’offres dans lesquels la durée des contrats de fourniture peut varier selon les conditions fixées par le donneur d’ordre.

33. Les règles de la commande publique n’obligent pas, pour certains marchés de maintenance, à recourir à des appels d’offres6. Si, à date, une grande partie des marchés résulte d’appels d’offres, cette procédure n’est pas obligatoire.

34. En cas d’appel d’offres, les clients finaux, en s’appuyant, le cas échéant, sur des sociétés d’ingénierie et des poseurs de voie, imposent des spécifications techniques. La capacité des fournisseurs à répondre aux spécifications techniques varie fortement selon les projets et les clients : dans certains cas, les spécifications techniques des appels d’offre sont ouvertes, et permettent aux fournisseurs de proposer plusieurs références pour répondre au même besoin, tandis que dans d’autres situations, les spécifications techniques sont exclusives, de sorte qu’un seul soumissionnaire est en mesure de proposer le produit correspondant aux spécifications. Ainsi, pour les systèmes d’aiguillage par exemple, les spécifications peuvent laisser au fournisseur une grande liberté sur le choix des composants à utiliser ou bien au contraire imposer chaque composant.

35. Enfin, dans le cadre des tests de marché réalisés au cours de l’instruction, certains clients ont indiqué recourir, parfois, à des contrats de gré à gré en raison, notamment, de la nature de la prestation (maintenance), des montants plus faibles de certaines prestations7, ou pour des questions de droits de propriété intellectuelle.

36. Il résulte de l’ensemble de ces éléments que la demande en matériel ferroviaire dispose d’un fort pouvoir de négociation, en particulier pour SNCF Réseau et la RATP qui achètent la quasi-totalité de ces produits en France.

3. CARACTÉRISTIQUES DE L’OFFRE

37. En raison de la complexité et du degré de connaissance requis afin de pénétrer le secteur de la fourniture du matériel relatif à l’infrastructure ferroviaire, ce dernier se caractérise par un nombre restreint de fournisseurs et de fortes barrières à l’entrée.

38. Selon les éléments de l’infrastructure ferroviaire, les fournisseurs sont capables de répondre aux besoins de leurs clients à différents stades d’assemblage des composants. Ils peuvent être spécialisés sur un seul produit ou en fournir plusieurs.

39. À cet égard, l’opération permettra à la nouvelle entité d’être présente sur la quasi-totalité des matériels ferroviaires en Europe.

40. Ainsi, le schéma présenté au point 14 de la présente décision est reproduit ci-dessous en identifiant les différents niveaux de fourniture en matériels ferroviaires sur lesquels Vossloh (en bleu) et Sateba (en vert) sont actifs, avant l’opération :

41. Vossloh commercialise les produits suivants :

– des systèmes d’aiguillage complets, en concurrence avec notamment la société voestalpine ;

– des systèmes d’aiguillage, en concurrence avec les sociétés voestalpine et Rail Europe Solutions ;

– des composants des systèmes d’aiguillage8(tels que l’aiguillage, la partie intermédiaire et le croisement), en concurrence avec des sociétés comme voestalpine, CCB (filiale de Rail Europe Solutions) et des fondeurs européens, tels que les sociétés De Roda, SIF et Fonderie de Brousseval ou encore Fonderie de Montreuil ;

– des systèmes de fixation, en concurrence avec la société Pandrol ; et,

– des composants de système de fixation, sur l’attache ([confidentiel]), la butée et l’ancrage, en concurrence principalement avec la société Pandrol, mais également avec des acteurs tels que Mecelec, Tecmaplast, ou encore Ars Industries.

42. Sateba commercialise, quant à lui, les produits suivants :

– des traverses préassemblées, en concurrence avec notamment la société Margaritelli ;

– des supports en béton, en concurrence avec des sociétés comme Margaritelli, B[1]Rail, et Rail-One ;

– des traverses en béton, en concurrence avec des sociétés comme Margaritelli, B[1]Rail, et Sablière de Chappes ; et,

– des composants de système de fixation, l’attache (ou la lame)9, la butée et l’ancrage, en concurrence principalement avec Pandrol, mais également avec des acteurs tels que Mecelec, Tecmaplast, ou encore Ars Industries.

C. DÉFINITION DES MARCHES DE PRODUITS

43. La partie notifiante a proposé, en s’appuyant sur la pratique décisionnelle des autorités de concurrence, de définir les marchés de produits en distinguant les systèmes d’aiguillage, les traverses et les supports en béton et leurs systèmes de fixation10.

44. Il ressort de l’instruction qu’il existe trois grandes catégories de produits dans le secteur de l’infrastructure ferroviaire :

– les systèmes complets, c’est-à-dire des produits assemblés tels que les systèmes d’aiguillage complets ou les traverses préassemblées ;

– les sous-systèmes, tels les systèmes d’aiguillage, les traverses en béton, les supports en béton et les systèmes de fixation ; et,

– les composants de certains de ces sous-systèmes.

45. Cette structuration du secteur de l’infrastructure ferroviaire qui distingue les fabricants de produits selon leur degré d’assemblage est comparable à celle que la pratique décisionnelle des autorités de concurrence française11 et européenne12 a retenue dans les secteurs de l’aéronautique ou de l’industrie automobile notamment. À ce titre, les autorités de concurrence distinguent notamment les Original Equipment Manufacturers (ci-après, « OEM ») qui sont capables de concevoir et de fabriquer des produits finis, les sous-traitants de niveau 1 ou « Tier 1 » qui ont la capacité de livrer des parties complètes ou modules d’une structure et les sous-traitants « Tier 2 » qui fournissent des composants et des sous-ensembles aux OEM ou aux sous-traitants « Tier 1 ».

1. MARCHÉS DE FOURNITURE DE SYSTÈMES COMPLETS POUR L’INFRASTRUCTURE

FERROVIAIRE

46. Les matériels ferroviaires concernés au titre de la présente opération peuvent être regroupés en deux grands systèmes : les traverses préassemblées et les systèmes d’aiguillage complets.

47. Les traverses préassemblées sont constituées de la traverse, sur laquelle est monté un système de fixation, et d’éventuels autres composants13. Le traversier est le fournisseur de la traverse préassemblée au client final : il réalise l’assemblage des différents composants et sous-systèmes conformément aux spécifications techniques de son client. L’attache de rail, reliant le rail et la traverse, peut être fixée soit en étant vissée, soit en étant « clippée », selon l’élément d’ancrage retenu.

48. Les systèmes d’aiguillage complets regroupent, quant à eux, l’ensemble des éléments

permettant d’orienter un véhicule ferroviaire notamment en cas de croisement de voies. Ce système intègre plusieurs sous-systèmes (supports, systèmes d’aiguillage et systèmes de fixation), eux-mêmes constitués de nombreux composants.

49. Ainsi, les acteurs de type « OEM »14 commercialisent ces systèmes complets qu’ils fabriquent en interne15 ou en achetant des composants à des tiers en vue de leur assemblage.

50. Les parties à l’opération et leurs concurrents sont actifs sur ces marchés de la manière suivante :

– Vossloh est un acteur de type « OEM » dans la mesure où il commercialise des systèmes d’aiguillage complets ;

– Sateba est également un acteur de type « OEM » dans la mesure où il commercialise des traverses préassemblées ; et,

– les sociétés voestalpine et Margaritelli sont des acteurs de type « OEM » concurrentes des parties respectivement sur le marché des systèmes d’aiguillage complets et celui des traverses préassemblées.

51. Ainsi, il convient de retenir un marché de la fourniture de systèmes pour l’infrastructure ferroviaire en le segmentant entre d’une part, la fourniture de systèmes d’aiguillage complets, et d’autre part, la fourniture de traverses préassemblées.

2. MARCHÉS DE FOURNITURE DE SOUS-SYSTÈMES POUR L’INFRASTRUCTURE

FERROVIAIRE

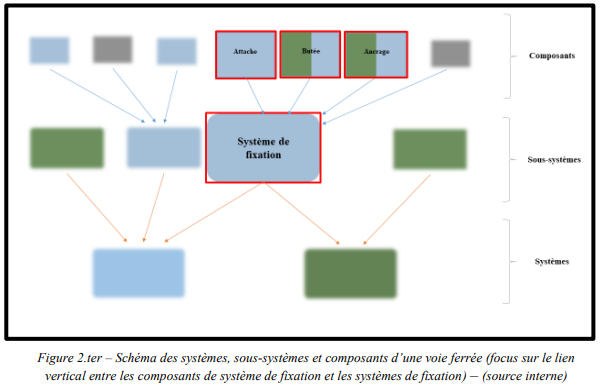

52. Les sous-traitants de niveau 1 ou « Tier 1 »16 sont des acteurs qui fabriquent et commercialisent des sous-systèmes i.e. des systèmes d’aiguillage, des systèmes de fixation, des traverses et des supports en béton qui sont généralement intégrés dans un système complet, soit directement par le client final, soit par un acteur de type « OEM ».

53. Les parties à l’opération et leurs concurrents sont actifs sur ces marchés de la manière suivante :

– Vossloh est un acteur de type Tier 1 dans la mesure où il commercialise à la fois des systèmes d’aiguillage et des systèmes de fixation ;

– Sateba est également un acteur de type Tier 1 dans la mesure où il commercialise à la fois des traverses et des supports en béton ; et,

– les sociétés B-rail, Rail One, voestalpine, Pandrol, Sablière de Chappes sont des acteurs de type Tier 1 concurrentes des parties sur ces marchés.

54. En tenant également compte de la pratique décisionnelle qui a déjà défini plusieurs marchés de produits de sous-systèmes d’infrastructure ferroviaire, on peut distinguer quatre marchés distincts de produits concernés par l’opération :

– La fourniture de traverses en béton17. Les traverses en béton ont pour rôle de supporter et de maintenir un écartement adéquat entre les rails. Les traverses peuvent être posées sur du ballast ou coulées dans une voie béton. Elles peuvent être monobloc ou bibloc (deux blocs de béton reliés par une barre en acier). Si les traverses sont des produits standardisés, certaines répondent à des spécifications techniques particulières, par exemple les traverses à haute atténuation vibratoire qui permettent une réduction des vibrations générées par le passage des véhicules ferroviaires. En tout état de cause, il n’est pas nécessaire de conclure sur la délimitation précise du marché de la fourniture de traverses en béton dans la mesure où les conclusions de l’analyse concurrentielle restent inchangées quelle que soit la segmentation envisagée.

– La fourniture de supports en béton18. Les supports en béton ont une forme et un processus de fabrication similaires aux traverses, mais ils ne sont utilisés qu’avec les systèmes d’aiguillage. Ils sont de tailles différentes pour s’adapter à la courbure de l’aiguillage et doivent résister à des forces plus importantes que les traverses. Il s’agit de produits plus complexes que les traverses en béton et constituent, à ce titre, un marché de produits distinct.

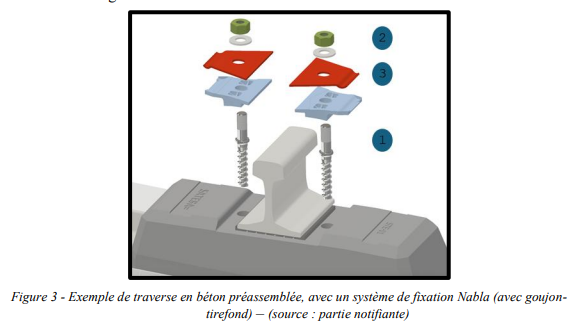

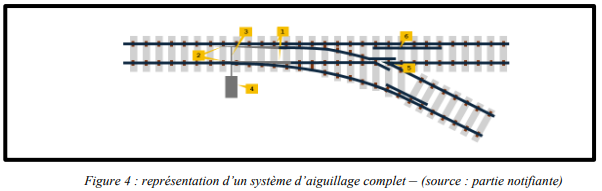

– La fourniture de système de fixation19. Ces systèmes peuvent être de différentes natures, selon l’attache de rail et l’élément d’ancrage utilisé. Il existe ainsi des systèmes de fixation avec une attache de type « lame élastique » (systèmes Nabla, exemple utilisé sur la figure 3, correspondant à l’élément « 3 ») produits notamment par Pandrol et des systèmes avec une attache de type fil ressort (systèmes Fastclip FCX et SD, également produits par Pandrol, et SKL, produits, notamment, par Vossloh). En sus de cette différence d’attache utilisée, les systèmes de fixation vont également se distinguer selon l’élément d’ancrage utilisé. Ainsi, les attaches peuvent être fixées à la traverse soit en étant vissées20 (exemple utilisé sur la figure 3, correspondant à l’élément « 1 » sur la figure), soit en étant clippées. En tout état de cause, la pratique décisionnelle retient l’existence d’un marché global de la fourniture de système de fixation.

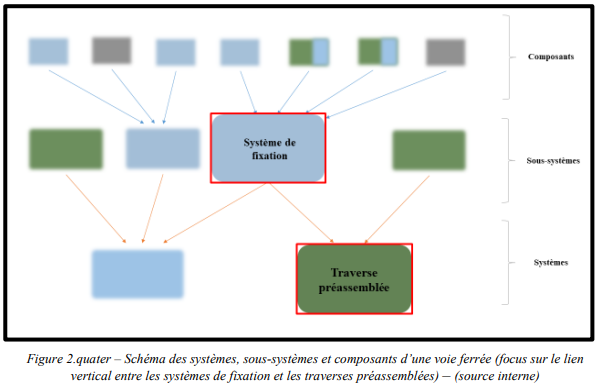

– La fourniture de système d’aiguillage21. Ce sous-système est composé de trois grandes parties : l’aiguillage, la partie intermédiaire et le croisement. L’aiguillage comprend l’aiguille (élément « 1 » sur la figure 4 ci-après) et la contre aiguille (élément « 2 »), et permet de décider de l’orientation du train. La partie intermédiaire est la partie entre l’aiguillage et le croisement, similaire à une voie classique (mais les rails sont soutenus par des supports de taille différente, et non des traverses). Enfin, le croisement est la partie où s’effectue l’orientation du train (avec un éventuel changement de voie), qui comprend le cœur de voie (élément « 5 ») et le contre-rail (élément « 6 »). En tout état de cause, la pratique décisionnelle retient l’existence d’un marché global de la fourniture de système d’aiguillage.

55. Ainsi, les services d’instruction considèrent qu’il convient de segmenter le marché de la fourniture de sous-systèmes pour l’infrastructure ferroviaire en retenant quatre marchés distincts :

– la fourniture de système d’aiguillage ;

– la fourniture de supports en béton ;

– la fourniture de système de fixation, et ;

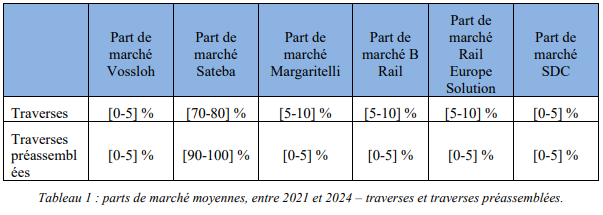

– la fourniture de traverses en béton.

3. MARCHÉS DE FOURNITURES DE COMPOSANTS POUR L’INFRASTRUCTURE

FERROVIAIRE

56. Les sous-traitants de niveau 2 ou « Tier 2 »22 sont des acteurs qui fabriquent des composants en vue de leur commercialisation aux acteurs de type « OEM », « Tier 1 » ou directement aux clients finaux.

57. Les parties à l’opération et leurs concurrents sont actifs sur ces marchés de la manière suivante :

– Vossloh est un acteur de type « Tier 2 » dans la mesure où il commercialise des cœurs d’aiguillage ;

– Vapérail, filiale de Sateba, est un acteur de type « Tier 2 » dans la mesure où elle commercialise différents composants23 aux fournisseurs de systèmes de fixation, notamment à Pandrol ;

– les sociétés voestalpine, CCB, Pandrol sont également des acteurs de type

« Tier 2 » concurrentes des parties sur ces marchés.

58. À titre de rappel, seuls les systèmes d’aiguillage et les systèmes de fixation nécessitent des composants concernés par la présente opération. Comme indiqué précédemment, un système d’aiguillage est composé d’un aiguillage, d’une partie intermédiaire et d’un croisement où le véhicule ferroviaire peut changer de voie ; le système de fixation, quant à lui, est composé de différents composants, tels que l’attache, qui permet de fixer une traverse aux rails, et un élément de fixation de l’attache à la traverse24.

59. Il apparaît que les composants qui entrent dans la fabrication des systèmes d’aiguillage et des systèmes de fixation ne sont pas les mêmes et ne sont pas substituables entre eux. On peut donc distinguer ces composants selon le sous-système dans lequel ils sont utilisés. On pourrait également segmenter plus finement par type de composant, en particulier pour les composants les plus importants (comme l’attache pour le système de fixation)25. En tout état de cause, il n’est pas nécessaire de se prononcer sur la délimitation exacte du marché de la fourniture des composants pour les sous-systèmes de l’infrastructure ferroviaire, les conclusions de l’analyse concurrentielle demeurant inchangées quelle que soit la segmentation envisagée.

D. MARCHÉS GÉOGRAPHIQUES

60. Le secteur de l’infrastructure ferroviaire a fait l’objet d’une pratique décisionnelle nationale26 et européenne27 qui a envisagé une dimension européenne ou nationale.

61. La partie notifiante soutient qu’il s’agit de marchés généralement de dimension nationale. À l’appui de cette délimitation, elle a principalement fait valoir que les spécifications des clients diffèrent de manière importante d’un pays à l’autre. Elle a également souligné que les types de clients et les méthodes d’approvisionnement peuvent varier considérablement selon les pays. Elle a enfin indiqué que la grande majorité des systèmes et sous-systèmes utilisés en France est produite en France28.

62. En l’espèce, l’instruction, qui s’est appuyée sur un test de marché réalisé auprès des principaux concurrents et clients des parties, a confirmé l’existence d’un marché géographique national pour l’ensemble de ces produits. Toutefois, l’instruction s’est interrogée pour deux d’entre eux (la fourniture de traverses en béton et la fourniture de systèmes de fixation) sur la pertinence d’une délimitation autre que nationale.

63. S’agissant du marché de la fourniture de traverses en béton, l’instruction s’est interrogée sur la pertinence de retenir une délimitation infranationale dans la mesure où, conformément aux données communiquées par les parties, la distance de livraison moyenne des traverses en béton serait d’environ 300 kilomètres. La partie notifiante soutient néanmoins que le marché n’est pas de dimension infranationale, notamment car les appels d’offres sont réalisés par les clients au niveau national, et que les références de traverses produites varient selon les usines de production, de sorte que ce ne sont pas toujours les usines les plus proches géographiquement qui sont utilisées pour réaliser la commande du client. En l’espèce, l’analyse de l’opération est menée au niveau national, étant précisé que la définition exacte du marché géographique peut être laissée ouverte, les conclusions de l’analyse restant inchangées.

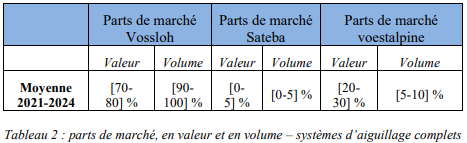

64. S’agissant du marché de la fourniture de systèmes de fixation, la partie notifiante considère que sa dimension géographique serait européenne, voire mondiale, dans la mesure où « [l]e coût du transport des attaches de rail est, également en raison de leur petite taille, peu important. De plus, les principaux fabricants ont une assise internationale et réalisent une grande partie de leur chiffre d’affaires en dehors de leur pays d’origine ». Néanmoins, il découle de l’instruction que les spécificités techniques du réseau ferroviaire (historiquement construit avec des attaches Nabla), conduisent à retenir une dimension nationale.

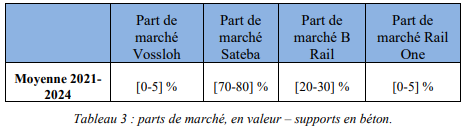

III. Analyse concurrentielle

65. À titre liminaire, il convient de préciser que l’analyse concurrentielle a été menée en tenant compte de différents éléments méthodologiques.

66. En premier lieu, s’agissant de l’horizon temporel retenu pour l’analyse, il peut être rappelé que « l’analyse est prospective : elle prend en compte les évolutions en cours ou anticipées à un horizon raisonnable, qui dépend des spécificités du secteur »29.

67. Ainsi, l’Autorité doit « procéder à une appréciation des effets de la concentration sur une période dont la durée maximale ne saurait dépasser l’horizon de la survenance, à un degré de certitude suffisant »30.

68. Or le secteur ferroviaire est un secteur dont les évolutions s’inscrivent dans un temps long, pour des raisons historiques, sécuritaires, mais également de coûts. À titre d’exemple, un acteur du secteur a indiqué au cours de l’instruction qu’« il est impossible de passer d'une technologie A à une technologie B, pour des raisons de maintenance et de sécurité. Par conséquent, l'innovation est incrémentielle et le fonctionnement du réseau ne permet pas une innovation de rupture, en raison de l'explosion des coûts que cette dernière engendrerait ». Cette temporalité doit toutefois être conciliée avec les exigences de l’analyse prospective du contrôle des concentrations, laquelle doit reposer sur des éléments permettant d’envisager, de façon raisonnable, les effets de l’opération examinée.

69. Ainsi, l’analyse concurrentielle repose sur un horizon temporel estimé en l’espèce à cinq ans, afin de tenir compte notamment des évolutions relatives aux barrières à l’entrée, aux comportements des concurrents ou encore aux produits concernés par l’opération.

70. En second lieu, il convient de préciser la méthodologie retenue pour le calcul des parts de marché à l’occasion de la présente décision.

71. Le secteur ferroviaire fonctionne majoritairement par des marchés d’appel d’offres pour des contrats de fourniture de produits avec des durées souvent longues31. À cet égard, les parties ont souligné que les parts de marché des acteurs peuvent « varier considérablement d’une année à l’autre selon qu’une [entreprise] se voit attribuer un marché ou non » et que celles-ci ne constituent, dès lors, « pas le meilleur moyen d’évaluer la position de chacun de ces acteurs sur le marché ».

72. En l’espèce, les parts de marché des parties et de leurs concurrents ont été étudiées comme la moyenne des dernières années (2021-2024), tout en prenant en compte, lorsqu’elles existent, les éventuelles variations pendant ce laps de temps.

73. Par ailleurs, dans le cas d’un marché fonctionnant par appel d’offres, d’autres indicateurs peuvent venir compléter l’analyse des parts de marchés, notamment « la fréquence de rencontre des parties au cours d’un même appel d’offres, la probabilité que l’une des parties remporte l’appel d’offres selon que l’autre partie est candidate ou non, la crédibilité des concurrents demeurant sur le marché après l’opération ou encore l’existence de facteurs susceptibles de restreindre leur capacité à animer la concurrence »32.

74. L’analyse concurrentielle de la présente décision prend donc en compte les différents éléments mentionnés ci-dessus, afin d’apprécier la position des parties et de leurs concurrents sur les marchés concernés par l’opération. En particulier, l’instruction s’est attachée à étudier la crédibilité des offres des concurrents et les facteurs susceptibles de restreindre ou d’augmenter leur capacité à animer la concurrence, en particulier au regard du contre-pouvoir des clients, au premier rang desquels SNCF Réseau qui représente la quasi-totalité de la demande en matériels ferroviaires en France33.

75. Compte tenu des positions des parties sur les marchés concernés en France, les effets horizontaux (A), verticaux (B) et congloméraux (C) de l’opération ont été examinés.

A. ANALYSE DES EFFETS HORIZONTAUX

76. Les parties sont simultanément présentes sur certains marchés des composants de systèmede fixation et, potentiellement, sur le marché des systèmes de fixation.

77. En l’espèce, Vapérail, filiale de Sateba, produit notamment des inserts NV (ancrage) utilisables avec l’attache de rail Nabla de la société Pandrol et d’autres composants de fixation. Vossloh produit, quant à lui, uniquement des composants de système de fixation SKL qui sont très peu utilisés en France (moins de 1 %).

78. Par ailleurs, il existe de nombreux concurrents dont les produits constituent des alternatives crédibles aux composants fabriqués par les parties, au premier rang desquels la sociétéPandrol, mais également Mecelec, Tecmaplast, ou encore Ars Industries.

79. Si la partie notifiante considère qu’il n’existe pas d’effets horizontaux sur les marchés de la fourniture de lames (composant du système de fixation) et des systèmes de fixation [confidentiel] l’instruction a permis de montrer que cette filiale de Sateba doit être considérée comme un nouvel entrant sur ce marché.

80. [Confidentiel].

81. [Confidentiel].

82. [Confidentiel].

83. Or Vossloh commercialise actuellement des systèmes de fixation.

84. L’instruction a toutefois pu écarter tout risque d’effets horizontaux sur ce marché pour les raisons suivantes.

85. Premièrement, Pandrol est aujourd’hui l’acteur dominant en France ([90-100] %) s’agissant de la fourniture de lames et des systèmes de fixation avec son modèle Nabla. Par conséquent, l’arrivée d’un nouvel acteur et le renforcement du seul challenger anime la concurrence sur ce marché en France.

86. [Confidentiel].

87. Pour l’ensemble de ces raisons, l’instruction a écarté tout risque d’effet horizontal sur les marchés de la fourniture de composants de systèmes de fixation et des systèmes de fixation.

B. ANALYSE DES EFFETS VERTICAUX

88. Une concentration verticale peut restreindre la concurrence en rendant plus difficile l’accès aux marchés sur lesquels la nouvelle entité sera active, voire en évinçant potentiellement les concurrents, en les pénalisant par une augmentation de leurs coûts ou en dégradant la qualité ou les conditions d’accès aux intrants. Ce verrouillage peut viser les marchés aval, lorsque l’entreprise intégrée refuse de vendre ou vend à des conditions dégradées un intrant à ses concurrents en aval, ou les marchés amont, lorsque la branche aval de l’entreprise intégrée refuse d’acheter ou achète à des conditions dégradées les produits des fabricants actifs en amont et réduit ainsi leurs débouchés commerciaux.

89. Les lignes directrices relatives au contrôle des concentrations rappellent34, également, que ces scénarios de verrouillage sont probables si la nouvelle entité détient, premièrement, la capacité de verrouiller l’accès aux intrants ou à la clientèle de manière significative, deuxièmement, si les incitations à le faire sont suffisantes et, troisièmement, si une stratégie de verrouillage aurait un effet significatif sur les marchés en cause, en fonction de leurs caractéristiques propres. Ces trois critères relatifs à la capacité, l’incitation et l’effet significatifs sont cumulatifs.

90. Cependant, la pratique décisionnelle considère, en principe, qu’il est peu probable qu’une entreprise ayant une part de marché inférieure à 30 % sur un marché concerné puisse verrouiller un marché en aval ou en amont de celui-ci35.

91. L’opération entraîne la création de plusieurs liens verticaux entre les parties s’agissant des composants utilisés pour les systèmes de fixation (1), des systèmes de fixation utilisés pour les traverses préassemblées (2) et des supports en béton utilisés pour les systèmes d’aiguillage complets (3).

1. SUR LE RISQUE DE VERROUILLAGE ENTRE LES SYSTÈMES DE FIXATION ET LES

COMPOSANTS DES SYSTÈMES DE FIXATION

92. Le schéma présenté au point 14 de la présente décision est reproduit ci-dessous en isolant le lien vertical entre les composants de système de fixation et les systèmes de fixation.

93. La concentration crée un lien vertical entre les systèmes de fixation fournis par Vossloh et certains composants des systèmes de fixation fabriqués par Vapérail (Sateba). Préalablement à l’opération, Vossloh était toutefois déjà intégré à ce niveau de la chaîne de valeur de l’infrastructure ferroviaire puisqu’il produit plusieurs composants pour ses systèmes de fixation, en particulier les attaches de rail.

94. S’agissant du marché de la fourniture des systèmes de fixation, Vossloh possède, sur la période 2021-2024, des parts de marché inférieures à 5 % sur le marché français, même s’il fournit 100 % des systèmes de fixation de certains clients. Pandrol dispose quant à lui, sur la même période, de parts de marché de plus de 95 %. Comme analysé précédemment, Sateba n’est pas actuellement un fournisseur de systèmes de fixation. Par conséquent, en l’absence d’un pouvoir de marché pour la fourniture de systèmes de fixation, sur lequel elle pourrait faire levier, la nouvelle entité ne sera pas en mesure de s’engager dans une stratégie d’éviction de ses concurrents, fabricants de composants.

95. S’agissant du marché de la fourniture d’attaches de rail, Vossloh possède une part de marchés inférieure à 10 %36. À l’inverse, Pandrol possède une part de marché supérieure à 90 %. Les autres acteurs ont des parts de marché inférieures à 1 %. Sateba n’est pas active actuellement sur la fourniture de ce type de composant.

96. Enfin, s’agissant des autres marchés de composants des systèmes de fixation, Vossloh et

Sateba, via Vapérail, produisent respectivement certains des composants utilisés (i) dans les systèmes de fixation utilisant une attache Vossloh37 et (ii) dans les systèmes de fixation utilisant une attache Pandrol38, mais détiennent des positions contestables pour chaque type de composant.

97. Sur ces marchés amont de la fourniture de composants des systèmes de fixation, la nouvelle entité fera face à la concurrence d’autres acteurs, tels que les sociétés Techmaplast ou Mecelec.

98. En tout état de cause, il ressort de l’instruction que le leader sur le marché, la société Pandrol, dispose d’alternatives pour ses approvisionnements et peut également internaliser la production des composants utilisés pour ses systèmes de fixation. Toute stratégie consistant à dégrader la fourniture des composants utilisés par Pandrol pour la fabrication de ses systèmes de fixation ne serait donc pas profitable dans la mesure où cet acteur représente plus de 90 % de ses débouchés et que la nouvelle entité ne sera pas incontournable sur ces marchés.

99. Ainsi, en l’absence de capacité de la nouvelle entité à mettre en œuvre un scénario de verrouillage, il n’est pas nécessaire d’examiner plus en détail l’incitation et l’effet d’un tel scénario.

100. Par conséquent, tout risque d’effets verticaux entre les marchés de la fourniture de systèmes de fixation et les marchés de la fourniture de leurs composants peut être écarté.

2. SUR LE RISQUE DE VERROUILLAGE ENTRE LES TRAVERSES PRÉASSEMBLÉES ET

LES SYSTÈMES DE FIXATION

101. Le schéma présenté au point 14 de la présente décision est reproduit ci-après en isolant le lien vertical entre les traverses préassemblées et les systèmes de fixation.

102. La concentration crée un lien vertical entre les systèmes de fixation fournis par Vossloh (en bleu) et les traverses préassemblées fabriquées par Sateba (en vert).

a) Présentation des risques

103. En raison du lien vertical existant entre le marché amont de la fourniture de systèmes de fixation et le marché aval de la fourniture de traverses préassemblées, l’instruction s’est interrogée sur le risque que la nouvelle entité refuse de fournir, ou fournisse à des conditions dégradées, des systèmes de fixation aux traversiers concurrents de Sateba39. Ce risque est notamment envisageable lorsque les traversiers se voient imposer des spécifications techniques pour certains projets, les contraignant, par exemple, à avoir recours à des systèmes de fixation de type SKL, produits par Vossloh. Toutefois, comme cela a été montré aux paragraphes 94 à 98 ci-avant, la nouvelle entité ne disposera pas d’un pouvoir de marché pour la fourniture de systèmes de fixation : les traversiers concurrents disposent d’alternatives crédibles, au premier rang desquelles le leader du marché, la société Pandrol. Par conséquent, tout risque de forclusion par les intrants peut être écarté et il n’est pas nécessaire d’analyser davantage ses éventuels effets.

104. L’instruction s’est interrogée sur le risque que la nouvelle entité puisse refuser d’acheter les systèmes de fixation aux concurrents de Vossloh, notamment la société Pandrol. Ce risque est d’autant plus important pour les fournisseurs de systèmes de fixation que les parts de marché de Sateba, s’agissant des traverses préassemblées, sont particulièrement élevées. Un tel scénario de verrouillage pourrait donc aboutir, en théorie, à l’éviction des concurrents de Vossloh sur le marché des systèmes de fixation (risque de forclusion par la clientèle).

b) Capacité de la nouvelle entité à procéder à un verrouillage profitable et anticoncurrentiel des marchés

Présentation de la méthodologie utilisée pour recalculer les parts de marché

105. Les parties sont présentes sur le marché amont des systèmes de fixation, ainsi que sur le marché aval des « traverses préassemblées ».

106. Afin de déterminer les parts de marché sur le marché des traverses préassemblées, il convient de ne tenir compte que des seules traverses vendues déjà assemblées avec des systèmes de fixation. Pour estimer ces parts de marché, la partie notifiante s’est basée sur les parts de marché en traverses auprès [confidentiel], seuls clients, selon elle, sur la période considérée, à s’approvisionner (directement ou via une maîtrise d’œuvre) en traverses préassemblées. Les parts de marché étant de [90-100] %, sur la période considérée, auprès de ces clients, elle a pu en déduire que la part de marché sur le marché des traverses préassemblées était de [90-100] %.

Parts de marché des parties

107. Sateba est donc, actuellement, le seul fournisseur de traverses préassemblées en France. En revanche, d’autres acteurs sont présents sur le marché des traverses (sans système de fixation intégré), notamment la société Margaritelli.

108. Ces parts de marchés sont présentées dans le tableau ci-dessous :

109. En dépit de ces fortes parts de marché sur le marché aval de la fourniture de traverses préassemblées, une stratégie d’éviction par la clientèle ne serait pas profitable pour la nouvelle entité.

110. Tout d’abord, même si Sateba détient des parts de marché importantes sur les traverses préassemblées, il existe d’autres traversiers (notamment Margaritelli, B-Rail, Rail Europe Solution et SDC), en mesure de fournir les clients, en cas de refus par Sateba de fournir des traverses préassemblées équipées de systèmes de fixation concurrents au système SKL. Ils pourraient ainsi faire obstacle à un éventuel refus de Sateba de s’approvisionner en systèmes de fixation concurrents de Vossloh (en particulier Pandrol).

111. En outre, il existe une forte demande des clients pour les systèmes concurrents de SKL, notamment les systèmes Pandrol40. Dès lors qu’une telle demande existe de la part du client final, Sateba, en tant que fournisseur de traverses préassemblées, n’a pas la possibilité de l’ignorer et doit s’approvisionner auprès de fournisseurs de systèmes concurrents pour la grande majorité de ses projets. La nouvelle entité n’aura aucun intérêt à dégrader ses relations commerciales avec son principal fournisseur de systèmes de fixation sous peine de ne pas pouvoir répondre aux demandes des clients finaux et de perdre des marchés au profit de concurrents, actuels ou potentiels.

112. Ainsi, en l’absence de capacité de la nouvelle entité à mettre en œuvre un scénario de verrouillage, il n’est pas nécessaire d’examiner plus en détail l’incitation et l’effet d’un tel scénario.

113. Par conséquent, tout risque d’effets verticaux entre le marché de la fourniture de traverses préassemblées et le marché de la fourniture de systèmes de fixation peut être écarté.

3. SUR LE RISQUE DE VERROUILLAGE ENTRE LES SYSTÈMES D’AIGUILLAGE

COMPLETS ET LES SUPPORTS EN BÉTON

114. Le schéma présenté au point 14 de la présente décision est reproduit ci-dessous en isolant le lien vertical entre les systèmes d’aiguillage et les supports en béton :

115. Il sera successivement étudié le risque de verrouillage de la clientèle pour les fournisseurs de supports en béton (a) puis le risque de verrouillage des intrants pour les fournisseurs de systèmes d’aiguillage complets (b)41.

a) Analyse du risque de verrouillage par la clientèle

Présentation du risque de verrouillage

116. Compte tenu du lien vertical entre les supports en béton et les systèmes d’aiguillage complets, l’instruction s’est interrogée sur l’existence d’un risque, pour la nouvelle entité, de refuser de s’approvisionner en supports en béton auprès de concurrents de Sateba, ou de dégrader ses conditions d’achat.

117. La partie notifiante considère que ce risque peut être écarté compte tenu, d’une part, de la production interne de SNCF Réseau et de la RATP s’agissant des systèmes d’aiguillage complets, et d’autre part, de l’existence de concurrents sur le marché des supports en bétonqui pourraient s’associer à des concurrents de Vossloh sur le marché des systèmes d’aiguillage pour contrebalancer les effets d’une telle stratégie. Cela aurait pour effet, de permettre aux fabricants de supports en béton de conserver des débouchés, indépendamment de la stratégie mise en œuvre par la nouvelle entité.

118. Selon la partie notifiante, la nouvelle entité n’aurait aucune incitation à une telle stratégie de verrouillage et, en tout état de cause, celle-ci n’aurait pas d’impact, compte tenu de l’existence d’alternatives crédibles pour les fabricants de supports en béton, et de la volonté de certains acteurs de conserver, notamment pour leur production interne, une pluralité de sources d’approvisionnement en supports en béton, garantissant ainsi aux fabricants de supports en béton un maintien de débouchés. C’est en particulier le cas de SNCF Réseau.

Capacité de la nouvelle entité à procéder à un verrouillage de la clientèle

Présentation de la méthodologie utilisée pour calculer les parts de marché

119. À titre liminaire, il est précisé que SNCF Réseau et la RATP produisent en interne une partie des systèmes d’aiguillage complets utilisés sur leurs réseaux respectifs. La partie notifiante a soutenu que la production de SNCF Réseau devait être incluse pour le calcul des parts de marché, au même titre que la production de systèmes d’aiguillages complets ayant vocation à être commercialisée, compte tenu (i) de la pression concurrentielle exercée par cette production interne sur le marché (ii) de la capacité, notamment pour SNCF Réseau, d’arbitrer entre un approvisionnement interne ou externe.

120. Néanmoins, conformément à une pratique constante des autorités de concurrence, les acteurs réalisant une production destinée à un usage interne ne sont pas considérés comme étant actifs sur un marché qui est le lieu où se réalisent les achats et les ventes d’un produit42. Par conséquent, ni la SNCF ni la RATP ne peuvent être considérées comme concurrents des parties. Leur production interne ne peut ainsi être comptabilisée dans la taille du marché examiné.

121. En outre, afin de disposer des meilleures estimations de la dynamique du marché, seuls ont été pris en compte les systèmes d’aiguillage complets utilisant des supports, en excluant (i) les systèmes d’aiguillage vendus sans supports (ii) les systèmes d’aiguillage utilisés sur certains réseaux, tels que les métros, et n’utilisant pas de supports.

Parts de marché des parties

122. Vossloh détient une part de marché moyenne sur la période 2021-2024, sur les systèmes d’aiguillage complet, de [70-80] %, variant de [90-100] % (en 2024) à [30-40] % (en 2021). Son principal concurrent, voestalpine, dispose d’une part de marché moyenne de [20-30] % entre 2021 et 2024, variant de [0-5] % (en 2024) à [60-70] % (en 2021).

123. S’agissant des supports en béton, Sateba dispose d’une part de marché, tous réseaux confondus, de [70-80] % en valeur ([70-80] % en volume) entre 2021 et 2024. Ses principaux concurrents sont B-Rail ([20-30] %) et Rail-One ([0-5] %) pour la même période.

Conclusion sur la capacité de la nouvelle entité à procéder à un verrouillage de la clientèle

124. Compte tenu de ces parts de marché importantes, la nouvelle entité dispose d’un pouvoir de marché et d’un effet de levier, lui donnant la capacité de mettre en œuvre une stratégie de verrouillage.

Incitations de la nouvelle entité à procéder à un verrouillage de la clientèle

125. Vossloh représente un débouché important pour les fabricants de supports en béton, compte tenu notamment de ses fortes parts de marché. Cette position centrale de Vossloh sur le marché de la fourniture de systèmes d’aiguillage complets est d’ailleurs renforcée par les demandes des clients finaux et les spécifications techniques qu’ils définissent. En effet, lorsque les spécifications techniques sont précises, elles peuvent orienter vers la technologie d’un fournisseur en particulier, notamment celle de Vossloh pour les systèmes d’aiguillage complets (comme vu au paragraphe 34, cela est le cas pour Pandrol pour les systèmes de fixation). Par exemple, s’agissant des systèmes d’aiguillage sur les réseaux tramways, unacteur indique que « les spécifications techniques des clients orientent souvent vers la technologie Vossloh ».

126. En outre, même si, à date, Vossloh se fournit déjà auprès de Sateba pour la grande majorité des supports en béton dans le cadre de la fourniture de systèmes d’aiguillage complet, il s’agit d’une situation contractuelle entre deux acteurs indépendants et qui est donc contestable dans le temps et son périmètre. À l’issue de l’opération, cette situation serait structurelle et pérenne.

127. Néanmoins, l’instruction a mis en lumière l’existence d’alternatives crédibles qui permettent aux fabricants de supports en béton concurrents de Sateba, tels que B-Rail et Rail One, de répondre aux besoins du marché. Ainsi, des acteurs comme voestalpine se positionnent sur les mêmes projets que Vossloh et doivent, en tout état de cause, bénéficier d’un certainvolume de supports. À titre d’exemple, des concurrents de la nouvelle entité, comme voestalpine, ont déjà pu diversifier leur approvisionnement en supports de béton avec un fournisseur autre que Sateba (la société Rail One) il y a quelques années.

128. En toute hypothèse, ce scénario de verrouillage semble peu probable et, n’aurait, en tout état de cause, pas d’impact significatif sur le marché.

Conclusion

129. Dans la mesure où la nouvelle entité n’est pas incitée à proposer de tels scénarios de verrouillage, l’Autorité estime que tout verrouillage par la clientèle peut être écarté.

b) Analyse des risques de verrouillage des intrants

Présentation du risque de verrouillage des intrants

130. La nouvelle entité pourrait refuser de fournir, ou fournir à des conditions dégradées, des supports en béton qui constituent un intrant essentiel à la fourniture de systèmes d’aiguillages complets, aux concurrents de Vossloh.

131. Elle pourrait, par exemple, décider de favoriser ses activités sur le marché aval de la fourniture de systèmes d’aiguillage complets, en augmentant le prix des supports en béton vendus à ses concurrents, en dégradant la qualité des produits ou les conditions commerciales, voire en diminuant les volumes qui leurs sont vendus.

132. Selon les parties, ce scénario de verrouillage n’est pas crédible, compte tenu (i) de la présence d’alternatives, (ii) de la pression concurrentielle exercée par les autres acteurs qui fournissent des systèmes d’aiguillage complets, et (iii) d’une absence d’impact sur le marché d’une telle stratégie.

133. Il sera ainsi étudié successivement la capacité, l’incitation et les effets d’une telle stratégie de verrouillage à l’accès aux supports en béton.

Capacité de la nouvelle entité à procéder à un verrouillage des intrants

134. La nouvelle entité sera en mesure de fournir près de [90-100] % des systèmes d’aiguillage complets comme en témoignent les parts de marché présentées aux paragraphes 122 et suivants de la présente décision.

135. La détention de ce pouvoir de marché sur le marché de la fourniture de systèmes d’aiguillage complets, se trouve confirmé par le fait que la nouvelle entité ne fera face qu’à un seul concurrent, voestalpine, qui détient, selon les années, une part de marché très inférieure à celle de Vossloh.

136. S’agissant de la fourniture de supports en béton, il ressort de l’instruction que Sateba possède également des parts de marché importantes présentées aux paragraphes 123 de la présente décision.

137. L’instruction a montré, contrairement à ce qui a été avancé par les parties, que la fourniture marginale de supports par d’autres acteurs, était surtout liée à la place prépondérante de Vossloh sur le marché des systèmes d’aiguillage complets43 et que les fournisseurs concurrents ont recours aux supports de Sateba. Ainsi, un des principaux concurrents de Vossloh a indiqué s’approvisionner « à hauteur de [80-100 %] auprès de Sateba pour les supports en béton de ses systèmes d’aiguillage destinés au marché français ».

138. Par ailleurs, la partie notifiante soutient que la nouvelle entité n’aurait pas de capacité à mettre en œuvre une telle stratégie de verrouillage à travers les supports en béton, étant donné l’existence d’alternatives à Sateba, qu’il s’agisse de fournisseurs possédant une usine en France (B-Rail), ou transfrontaliers (par exemple Margaritelli, Rail Europe Solution, Vigier Rail ou encore Rail One).

139. Néanmoins, il ressort de l’instruction qu’à date, les barrières à l’entrée sur le marché français sont importantes en raison des spécificités des systèmes d’aiguillage complets français (et donc des supports utilisés dans le cadre de la fabrication de ses systèmes). Un concurrent a, par exemple, indiqué que ces spécificités l’empêchaient de développer une production de supports adaptée au marché français. Il n’existe donc pas actuellement de pression concurrentielle suffisamment crédible des fabricants de supports en béton en France, notamment transfrontaliers pour prévenir la survenance d’un tel risque.

140. En tout état de cause, en cas d’arrivée ou d’expansion sur le marché d’un acteur déjà présent ou d’un nouvel entrant, les délais et coûts associés seraient importants et ne permettraient une entrée, ou consolidation, qu’à moyen terme. Enfin, outre les contraintes liées à l’ouverture d’une usine ou à l’expansion des capacités de production, les coûts et les délais liés à l’homologation et aux différents essais des supports devraient être pris en compte.

141. L’Autorité considère que la nouvelle entité sera en capacité de mettre en œuvre une stratégiede verrouillage des supports en béton pour ses concurrents sur le marché aval de la fourniture de systèmes d’aiguillage complets. Incitation de la nouvelle entité à procéder à un verrouillage des intrants

142. Les incitations de la nouvelle entité à procéder à un verrouillage total ou partiel des supports doivent être appréciées à l’aune du degré de crédibilité des gains pouvant en résulter pour la nouvelle entité.

143. Il ressort de l’instruction que le scénario présenté est crédible, en raison du caractère incontournable de la nouvelle entité sur le marché des supports en béton.

144. En effet, Sateba possède les capacités de production les plus importantes sur le marché français, de l’ordre de [125 000 - 150 000] mètres linéaires par an, lui permettant de répondre à l’ensemble des besoins du marché44. À l’inverse, le concurrent principal de Sateba sur les supports en béton, B-Rail, ne dispose d’une capacité de production que de [50 000 – 75 000] mètres linéaires environ. Ces capacités sont d’autant plus limitées que le fonctionnement du secteur implique que les fabricants répondent en premier aux commandes les plus importantes, émanant de SNCF Réseau (avec les volumes principaux). Les commandes pour des quantités plus faibles, émanant notamment de fournisseurs de systèmes d’aiguillage complets, tels que Vossloh et ses concurrents, viennent donc s’intercaler, en fonction des capacités de production, selon les disponibilités laissées par les commandes les plus volumineuses.

145. En outre, Sateba possède une profondeur de gamme très importante, s’agissant des références proposées et des références homologuées sur le marché français, en raison d’une présence historique auprès des clients finaux. Les parties ont par ailleurs indiqué, au cours de l’instruction, qu’elles ne détruisaient pas les moules des supports en béton, ce qui leur permet de bénéficier d’un important stock de références, permettant de répondre aux spécificités techniques imposées par les différents clients finaux et maîtres d’œuvre.

146. Enfin, il ressort de l’instruction qu’actuellement Sateba est le seul à disposer d’une homologation pour certaines références de supports en béton, [confidentiel].

147. Ainsi, à date, si le client final souhaite utiliser certaines technologies, les fabricants de systèmes d’aiguillages n’ont d’autre choix que de s’adresser à Sateba afin de fournir les systèmes d’aiguillages complets demandés. En effet, certains appels d’offres vont reposer sur des spécifications techniques si contraintes qu’il n’existe qu’un seul fournisseur capable de proposer un produit conforme aux spécifications techniques.

148. Dès lors, la nouvelle entité pourrait être incitée à mettre en place une stratégie de verrouillage par les intrants, puisqu’elle pourrait s’appuyer sur son caractère incontournable.

149. En outre, la partie notifiante souligne l’existence d’une pression concurrentielle importante entre les fournisseurs de système d’aiguillage complets ; Sateba n’aurait donc pas d’intérêt à refuser de fournir les concurrents de Vossloh. Selon la partie notifiante, une telle stratégie reposerait sur des « gains limités et incertains sur le marché des systèmes d’aiguillage tout en créant le risque de pertes de vente sur celui des supports en béton ».

150. Néanmoins, étant donné les parts de marché importantes de Vossloh, et le caractère incontournable de Sateba pour la fourniture de supports en béton, toute incitation à verrouiller le marché ne peut être écartée.

151. Au surplus, la nouvelle entité sera en capacité d’absorber les éventuelles pertes liées à cette stratégie dans la mesure où les supports représentent un poste de coût limité45, contrairement à ce qu’avance la partie notifiante au paragraphe 149. Ainsi, l’existence d’une incitation relative à stratégie de verrouillage des supports en béton ne peut être écartée en l’espèce.

Effets d’un verrouillage des intrants par la nouvelle entité

152. Les parties ont indiqué qu’en tout état de cause, si une telle stratégie venait à être mise en œuvre, il existerait la possibilité pour les fabricants de supports en béton de s’associer avec des fournisseurs de systèmes d’aiguillage complets, concurrents de Vossloh. Il en découlerait une absence d’effet de cette stratégie sur le marché.

153. Pourtant, il ressort de l’instruction qu’un tel scénario entrainerait des conséquences importantes s’agissant des conditions concurrentielles sur le marché des systèmes d’aiguillage complets. En effet, en cas de refus de fourniture, les fournisseurs concurrents de Vossloh risqueraient de ne pas pouvoir (i) proposer à la vente des systèmes d’aiguillage complets, (ii) ni même de faire d’offre aux clients finaux et poseurs de voie en vue de la fourniture de ces systèmes d’aiguillage complets.

154. Ce risque d’éviction est d’ailleurs dénoncé par un des concurrents de Vossloh sur le marché des systèmes d’aiguillage complets qui a indiqué que « la situation du marché actuelle ne permettait plus une survie de [confidentiel] sans accès à Sateba ».

155. Ainsi, en cas de fourniture dégradée de ces intrants, par exemple avec un allongement des délais de livraison, une dégradation de la qualité ou un refus de garantir ces supports, les concurrents de Vossloh sur les systèmes d’aiguillages complets pourraient également se retrouver dans l’impossibilité de proposer une alternative crédible à la nouvelle entité. En effet, il ressort de l’instruction que les clients finaux peuvent demander des garanties commerciales et contractuelles pour l’ensemble du système d’aiguillage, le fournisseur de ce système restant l’interlocuteur privilégié du client final ou du poseur de voie. Dès lors, si la nouvelle entité refuse, par exemple, d’étendre sa garantie auprès des concurrents de Vossloh, concernant les supports, ces derniers se retrouveraient selon les termes de l’un d’entre eux, en situation de « désavantage concurrentiel ».

156. En outre, en cas de dégradation des conditions de fourniture des supports en béton, qui pourrait par exemple conduire à un allongement des délais de fourniture du système d’aiguillage complet, la réputation des concurrents de la nouvelle entité pourrait également être impactée. Or dans le secteur de l’infrastructure ferroviaire, la réputation est un élément particulièrement important, avec un impact sur leur projet en France et à l’international.

157. Par conséquent, un éventuel verrouillage par la nouvelle entité est susceptible d’impacter de manière importante la dynamique concurrentielle sur le marché de la fourniture des systèmes d’aiguillage complets.

Conclusion

158. Au regard des éléments identifiés, notamment des fortes parts de la nouvelle entité sur le marché de la fourniture de supports en béton, de l’absence d’alternatives suffisantes actuellement, et de la rentabilité d’un tel scénario, l’instruction n’a pas permis d’écarter tout risque de mise en œuvre d’une stratégie de verrouillage de l’accès aux supports en béton aux concurrents de la nouvelle entité sur le marché de la fourniture de systèmes d’aiguillage complets. Afin de remédier aux risques identifiés, la partie notifiante a proposé des engagements, détaillés aux points 171 et suivants de la présente décision.

C. ANALYSE DES EFFETS CONGLOMÉRAUX

159. D’après les lignes directrices précitées46, une concentration produit des effets non coordonnés de nature conglomérale lorsqu’elle permet à la nouvelle entité de restreindre ou d’empêcher l’accès à un ou plusieurs marchés. En effet, une entreprise qui bénéficie ou renforce une position forte sur un marché peut être en mesure de verrouiller l’accès à un ou plusieurs marchés connexes en exploitant un effet de levier, c’est-à-dire, notamment, la capacité pour une entreprise d’augmenter les ventes d’un produit ou d’un service sur un marché en exploitant la forte position sur le marché d’un autre produit ou service auquel le premier produit ou service est lié, connexe ou groupé.

160. L’instruction s’est interrogée sur l’éventualité d’offres couplées que la nouvelle entité sera en mesure de proposer. Pour mémoire, les acteurs du secteur de l’infrastructure ferroviaire sont interdépendants même lorsqu’ils interviennent sur des marchés distincts. En effet, en raison des spécifications techniques, voire des homologations, les marchés concernés par l’opération sont des marchés complémentaires.

161. Ce risque d’effet congloméral a été examiné notamment à la lumière d’une concentration similaire en Allemagne. En effet, en 2005, Vossloh a envisagé d’acquérir l’activité « track system » du groupe Pfleiderer qui fabriquait, tout comme Sateba, des supports et des traverses en béton pour les infrastructures ferroviaires en Allemagne notamment. Cette opération, qui a fait l’objet d’une phase d’examen approfondi par le Bundeskartellamt a été abandonnée en raison de la décision d’interdiction qu’il s’apprêtait à rendre. Cette interdiction reposait notamment sur (i) la position dominante stable de Vossloh sur le marché des systèmes de fixation dont les barrières à l’entrée étaient très élevées (près de 90 % de parts de marché liées notamment à des contrats de fourniture exclusive et des relations commerciales pérennes), (ii) l’absence de contrepouvoir suffisant des clients, (iii) le risque de création d’un « pure bundle » entre les systèmes de fixation et les traverses et (iv) la création, par l’opération, du seul acteur qui dispose de l’ensemble des composants, de sous-systèmes et de systèmes complets.

162. Néanmoins, il ressort de l’instruction que les problématiques identifiées en Allemagne, en 2005, ne se retrouvent pas dans la présente concentration, notamment en raison des différences (i) des parts de marché de Vossloh beaucoup moins importantes sur les systèmes de fixation utilisés en France et (ii) de types d’approvisionnement par les clients français, au premier rang desquels SNCF Réseau47.

163. De plus, les modalités d’achat, par appels d’offres distincts entre les composants qui ne permet pas, en pratique, de proposer des offres couplées, tant sur un plan technique que sur un plan commercial.

164. En tout état de cause, la partie notifiante a déposé des engagements de nature à remédier également à tout éventuel effet congloméral qui prendrait appui sur la position de la nouvelle entité sur le marché de la fourniture de systèmes d’aiguillage complets.

IV. Engagements

165. La partie notifiante a présenté le 31 juillet 2025 une proposition d’engagements, de nature comportementale, visant à remédier aux risques d’effets verticaux résultant de l’opération sur le marché de la fourniture de systèmes d’aiguillage complets. Cette proposition a fait l’objet d’un test de marché, envoyé le 5 août 2025 afin de recueillir les observations des tiers. Une version finale de ces engagements a été déposée le 5 septembre 2025. Elle fait partie intégrante de la présente décision à laquelle elle est annexée.

166. C’est cette dernière version des engagements qui est présentée et analysée ci-après.

A. LES ENGAGEMENTS PROPOSÉS

167. Souscrit pour une durée de cinq ans, renouvelable une fois, l’engagement consiste en la fourniture de supports en béton, à des conditions commerciales, tarifaires et non tarifaires, équitables, raisonnables et non discriminatoires, à des entreprises qui fabriquent et commercialisent des systèmes d’aiguillage complets ou qui entendent formuler une offre commerciale de tels systèmes d’aiguillage complets à des tiers.

168. Sateba doit ainsi appliquer les mêmes modalités de fixation de prix et de facturation à Vossloh et aux fabricants tiers, y compris s’agissant des frais de transport et d’éventuelles réductions de prix.

169. En outre, Sateba ne doit pas modifier les modalités actuelles de fixation de prix et de facturation en faveur de Vossloh. Toute évolution des modalités de fixation des prix et de facturation actuellement en vigueur devra faire l’objet d’une information d’un mandataire indépendant qui doit s’assurer, en relation avec l’Autorité, qu’elle ne favorise pas Vossloh.

170. Ce mandataire indépendant, agréé par l’Autorité de la concurrence, est chargé de contrôler ces engagements.

B. APPRÉCIATION DES ENGAGEMENTS PROPOSÉS

171. L’appréciation que porte l’Autorité sur les engagements proposés par une partie notifiante s’inscrit dans un cadre global tenant compte de plusieurs critères cumulatifs48. Les engagements proposés doivent être nécessaires et efficaces, en ce qu’ils permettent de remédier effectivement aux atteintes à la concurrence identifiées. Ils doivent également être proportionnés, en imposant aux entreprises une charge strictement nécessaire pour maintenir le degré de concurrence existant sur un marché avant l’opération. De plus, leur mise en œuvre ne doit pas soulever de doute et être rapide. Enfin, ils doivent être contrôlables, c’est-à-dire prévoir un dispositif de contrôle, permettant à l’Autorité de s’assurer qu’ils soient effectivement réalisés.

172. L’Autorité recherche en priorité des mesures structurelles pour remédier aux risques d’atteinte à la concurrence. Toutefois, dans la mesure où un remède de nature comportementale apparaît plus approprié pour prévenir les risques d’atteintes à la concurrence résultant de l’opération, il convient de définir un tel remède, en veillant à assurer son efficacité et sa contrôlabilité.

1. SUR LA NATURE DE L’ENGAGEMENT

173. En l’espèce, l’engagement proposé est de nature comportementale. Il apparaît en effet plus approprié qu’un engagement structurel pour prévenir le risque vertical identifié. En effet, comme le précise le point 405 des lignes directrices précitées, « [l]es mesures correctives comportementales ont généralement pour objectif de préserver ou de favoriser l’accès des concurrents actuels ou potentiels au marché. Cet accès est généralement menacé par des risques de verrouillage des marchés amont ou aval, directement liés aux effets verticaux de l’opération ». Un tel engagement est par ailleurs conforme à la pratique décisionnelle de l’Autorité de la concurrence : lorsque les risques concurrentiels identifiés portent sur des effets verticaux, les engagements acceptés sont, en très grande majorité, des engagements comportementaux49.

174. À cet égard, la quasi-unanimité des répondants au test de marché50 a indiqué que l’engagement proposé, dans sa forme et dans son objet, est en mesure de répondre au risque de concurrence identifié.

2. SUR SON CARACTÈRE ADÉQUAT

175. Dans son principe, un tel engagement est adéquat en ce qu’il prévient tout verrouillage de l’accès aux supports en béton pour les concurrents de la nouvelle entité sur le marché de la fourniture de systèmes d’aiguillage complets, et permet de maintenir ainsi une concurrence suffisante sur ce marché.

a) Sur le périmètre de l’engagement

176. Le périmètre de l’engagement, qui définit les fabricants tiers comme « tout industriel qui soit fabrique et commercialise à des tiers des [s]ystèmes d’[a]iguillage (c]omplets […], soit entend formuler une offre commerciale de tels [s]ystèmes d’[a]iguillage (c]omplets […] »51, exclut de facto les acteurs fabriquant des systèmes d’aiguillage complets pour leur propre compte, à l’instar de SNCF Réseau ou de la RATP.

177. En effet, l’instruction a permis d’écarter SNCF Réseau et la RATP comme concurrents des parties sur la fabrication de systèmes d’aiguillages complets. Or, dans la mesure où un engagement comportemental a notamment pour objectif de « de préserver ou de favoriser l’accès des concurrents actuels ou potentiels au marché »52, il convient également d’exclure ces acteurs du périmètre de l’engagement.

178. Ainsi, l’engagement ne concernera que les acteurs tels que voestalpine qui, comme Vossloh avant l’opération, fabriquent et fournissent à des tiers (par exemple des poseurs de voie, SNCF Réseau ou encore la RATP) des systèmes d’aiguillage complets.

b) Sur le caractère non-discriminatoire de l’engagement

179. L’engagement prévoit, également, que la nouvelle entité fournira des supports en béton dans des conditions commerciales « équitables, raisonnables et non discriminatoires ».

180. Cette précision répond aux préoccupations exprimées s’agissant de la fourniture de supports de béton.

181. D’une part, les acteurs actifs sur le marché, se voient, avec cet engagement, garantir la sécurité de leur sourcing dans la mesure où Sateba, acteur indépendant avant l’opération, n’avait aucun intérêt à privilégier Vossloh. Par ailleurs, les alternatives, actuelles, à la fourniture de supports en béton ne suffisent pas à répondre aux besoins de la demande et justifient que la nouvelle entité, qui est actuellement la seule en mesure de fournir des volumes conséquents, continue, pendant la période de l’engagement, à fournir l’ensemble des acteurs.

182. D’autre part, ces conditions commerciales sont nécessaires dans la mesure où les barrières à l’entrée sont élevées sur ce marché des supports en béton, ne permettant pas aux fournisseurs de systèmes d’aiguillage complet de pouvoir bénéficier, à court terme, d’alternatives à Sateba. L’engagement doit donc permettre à des acteurs qui ne sont pas encore actifs sur le marché d’y entrer ou à des acteurs qui y sont déjà actifs de s’y développer.

c) Sur la durée de préavis en cas d’arrêt de références

183. En cas d’arrêt d’une référence, le délai de préavis qui incombe à la nouvelle entité sera de trois ans. Ce délai, qui est supérieur aux délais de préavis classiques, est justifié, entre autres, par les délais de passation des marchés, par les procédures d’homologation mais également par les contraintes d’étude, de fabrication et d’obtention des financements qui régissent ce secteur. Il est ainsi nécessaire que les clients de la nouvelle entité soient prévenus d’un éventuel arrêt de référence suffisamment en amont, étant précisé qu’en tout état de cause, ce préavis sera effectué « dans le respect des obligations contractuelles » incombant aux parties.

d) Sur la durée de l’engagement

184. La durée de l’engagement est de cinq ans, renouvelable une fois. Malgré les barrières à l’entrée exposées aux paragraphes 139 et suivants de la présente décision, il ressort de l’instruction que cet engagement permettra de maintenir à court terme une pression concurrentielle sur la nouvelle entité et, à moyen terme, aux acteurs du secteur de s’engager dans des contre-stratégies avec des effets pérennes. En effet, il doit permettre, au terme de la période d’exécution de l’engagement, aux fournisseurs de systèmes d’aiguillage completsde varier leurs sources d’approvisionnement (par exemple, en concluant des contrats avec d’autres fournisseurs de supports en béton)53 et/ou de s’intégrer verticalement par croissance interne ou externe.

185. Des acteurs comme voestalpine proposant des systèmes d’aiguillage complets pendant, et postérieurement à l’exécution de l’engagement, pourront ainsi conserver un approvisionnement varié en supports en béton et animer la concurrence sur le marché de la fourniture de systèmes d’aiguillage complets.

186. En outre, l’expansion d’un acteur déjà présent sur le marché des traverses en béton, vers le marché des supports en béton pourrait se faire dans la temporalité de l’engagement et à des coûts limités. En effet, la partie notifiante indique que « [p]ar ailleurs, la production de supports est relativement peu intensive en capital et les coûts fixes sont faibles, les usines n’étant pas très coûteuses », et elle estime que « les investissements nécessaires à la construction d’une nouvelle usine de traverses seraient de l’ordre de [5-10] millions d’euros. Les investissements supplémentaires nécessaires à l’extension de l’usine pour la production de supports s’élèvent à [1-5] millions d’euros. ». Enfin, elle précise également que « [e]n pratique, l’extension d’une usine de traverses de béton pour la fabrication de support de béton ne prend pas plus d’un an ».

187. Ainsi, cette période est jugée suffisante pour permettre à des acteurs concurrents de Sateba de faire leur entrée, ou d’étendre leurs activités sur le marché français de la fourniture de supports de béton.

e) Conclusion

188. Par conséquent, l’Autorité considère que l’engagement proposé par la partie notifiante est en mesure de répondre aux préoccupations concurrentielles résultan de l’opération.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 24-233 est autorisée sous réserve des engagements décrits aux paragraphes 165 à 188 ci-dessus et annexés à la présente décision.

1 À la voie ferrée, s’ajoutent d’autres éléments comme la signalisation, les caténaires, le ballast, pour former l’infrastructure ferroviaire. Ils ne feront toutefois pas l’objet de développements dans la présente décision dans la mesure où ils ne relèvent pas de marchés concernés par l’opération.

2 Il existe également des réseaux secondaires (chemins de fer de Provence et chemins de fer de la Corse).

3 Il existe des clients « industriels » qui exploitent des voies ferrées privées, notamment dans les ports. Mais ils représentent une part marginale de la demande en matériel ferroviaire.

4 Environ 15 kilomètres de lignes supplémentaires par an en moyenne sur les cinq dernières années s’agissant des réseaux de tramways et métros non parisiens selon la partie notifiante.

5 Cette configuration reflète le fonctionnement de ces acteurs dans la majorité des cas. Il arrive toutefois que, pour certains projets, la maîtrise d’œuvre et la pose de voie soient réalisées par la même entreprise.

6 Voir en ce sens l’article R.2122-4 du code de la commande publique qui prévoit que : « L'acheteur peut passer un marché de fournitures sans publicité ni mise en concurrence préalables ayant pour objet :