CJUE, 6e ch., 20 novembre 2025

COUR DE JUSTICE DE L’UNION EUROPEENNE

Arrêt

Question préjudicielle

PARTIES

Demandeur :

Servoprax GmbH

Défendeur :

Hauptzollamt Duisburg

COMPOSITION DE LA JURIDICTION

Président :

I. Ziemele

Juges :

A. Kumin, S. Gervasoni

Arrêt

1 La demande de décision préjudicielle porte, d’une part, sur l’interprétation de la position 9018 de la nomenclature combinée figurant à l’annexe I du règlement (CEE) no 2658/87 du Conseil, du 23 juillet 1987, relatif à la nomenclature tarifaire et statistique et au tarif douanier commun (JO 1987, L 256, p. 1), tel que modifié par le règlement (CE) no 254/2000 du Conseil, du 31 janvier 2000 (JO 2000, L 28, p. 16) (ci-après le « règlement no 2658/87 »), dans ses versions résultant, successivement, du règlement d’exécution (UE) 2016/1821 de la Commission, du 6 octobre 2016 (JO 2016, L 294, p. 1), du règlement d’exécution (UE) 2017/1925 de la Commission, du 12 octobre 2017 (JO 2017, L 282, p. 1), et du règlement d’exécution (UE) 2018/1602 de la Commission, du 11 octobre 2018 (JO 2018, L 273, p. 1) (ci-après la « NC »), ainsi que, d’autre part, sur la validité de l’article 252, deuxième phrase, du règlement délégué (UE) 2015/2446 de la Commission, du 28 juillet 2015, complétant le règlement (UE) no 952/2013 du Parlement européen et du Conseil au sujet des modalités de certaines dispositions du code des douanes de l’Union (JO 2015, L 343, p. 1).

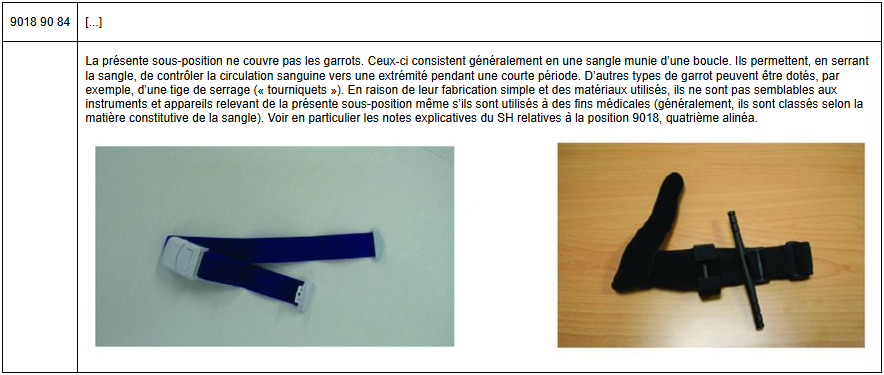

2 Cette demande a été présentée dans le cadre d’un litige opposant Servoprax GmbH au Hauptzollamt Duisburg (bureau principal des douanes de Duisbourg, Allemagne) au sujet du classement tarifaire de garrots (Venenstauer) en provenance de Chine, en raison de la constatation, par le Finanzgericht Düsseldorf (tribunal des finances de Düsseldorf, Allemagne), que les garrots relevaient de la sous-position 9018 90 84 de la NC, et non de la sous-position 6307 90 98 de celle-ci.

Le cadre juridique

Le droit international

Le SH

3 Le système harmonisé de désignation et de codification des marchandises (ci-après le « SH ») a été élaboré par le Conseil de coopération douanière, devenu l’Organisation mondiale des douanes (OMD), institué par la convention portant création d’un conseil de coopération douanière, conclue à Bruxelles le 15 décembre 1950. Le SH a été institué par la convention internationale sur le système harmonisé de désignation et de codification des marchandises, conclue à Bruxelles le 14 juin 1983 [Recueil des traités des Nations unies, vol. 1503, p. 4, no 25910 (1988)] et approuvée, avec son protocole d’amendement du 24 juin 1986, au nom de la Communauté économique européenne par la décision 87/369/CEE du Conseil, du 7 avril 1987 (JO 1987, L 198, p. 1) (ci-après la « convention sur le SH »).

4 L’OMD approuve, dans les conditions fixées à l’article 8 de la convention sur le SH, les notes explicatives et les avis de classement adoptés par le comité du SH, institué à l’article 6 de cette convention.

5 En vertu de l’article 3, paragraphe 1, sous a), de la convention sur le SH, chaque partie contractante s’engage à ce que ses nomenclatures tarifaires et statistiques soient conformes au SH, premièrement, en utilisant toutes les positions et les sous-positions du SH, sans adjonction ni modification, ainsi que les codes numériques qui y sont afférents, deuxièmement, en appliquant les règles générales pour l’interprétation du SH, ainsi que toutes les notes de sections, de chapitres et de sous-positions sans en modifier la portée et, troisièmement, en suivant l’ordre de numérotation du SH.

Les notes explicatives du SH relatives à la position 9018 de celui-ci

6 Aux dates des dépôts des déclarations d’importation dans le cadre de l’affaire au principal, les notes explicatives du SH relatives à la position 9018 de celui-ci étaient libellées comme suit :

« [...]

La présente position couvre un ensemble – particulièrement vaste – d’instruments et d’appareils, en toutes matières (y compris les métaux précieux), caractérisés essentiellement par le fait que leur emploi normal exige, dans la presque totalité des cas, l’intervention d’un praticien (médecin, chirurgien, dentiste, vétérinaire, sage-femme, etc.), qu’il s’agisse d’établir un diagnostic, de prévenir ou de traiter une maladie, d’opérer, etc. [...]

[...]

Il y a lieu de noter, au surplus, que la médecine et surtout la chirurgie (tant humaine que vétérinaire) utilisent de nombreux instruments qui ne sont, en fait, que des outils (marteaux, maillets, scies, burins, gouges, pinces, spatules, etc.) ou des ouvrages de coutellerie (ciseaux, couteaux, cisailles, etc.). Ces articles ne sont admis dans la présente position que s’ils sont manifestement reconnaissables comme étant à usage médical ou chirurgical, soit en raison de leur forme spéciale, de la facilité de leur démontage en vue de l’asepsie, du caractère plus soigné de leur fabrication, de la nature du métal constitutif, soit en raison de leur mode de présentation (très souvent en trousses ou boîtes renfermant un ensemble d’instruments propres à une intervention déterminée : trousses pour accouchements, pour autopsie, pour gynécologie, pour chirurgie oculaire ou auriculaire, trousses vétérinaires pour la parturition, etc.). »

Le droit de l’Union

La NC

7 Le classement douanier des marchandises importées dans l’Union européenne est régi par la NC. Celle-ci est fondée sur le SH. La NC reprend les positions et les sous-positions à six chiffres du SH, seuls les septième et huitième chiffres formant des subdivisions qui lui sont propres.

8 L’article 2 du règlement no 2658/87 dispose :

« Un tarif intégré des Communautés européennes, ci-après dénommé “TARIC”, qui remplit les exigences du tarif douanier commun, des statistiques du commerce extérieur et des politiques communautaires commerciale, agricole et autres concernant l’importation ou l’exportation de marchandises est établi par la Commission [européenne].

Ce tarif repose sur la [NC] et reprend :

[...]

d) les taux des droits de douane et autres droits appliqués à l’importation ou à l’exportation, notamment les exonérations et les droits préférentiels applicables à l’importation ou à l’exportation de marchandises spécifiques ;

[...] »

9 En vertu de l’article 12, paragraphe 1, du règlement no 2658/87, la Commission adopte chaque année un règlement reprenant la version complète de la NC et des taux des droits de douane, telle qu’elle résulte des mesures arrêtées par le Conseil de l’Union européenne ou par la Commission. Ce règlement est applicable à partir du 1er janvier de l’année suivante.

10 Les différentes versions de la NC applicables aux faits en cause au principal, lesquels se sont déroulés au cours de la période allant de l’année 2017 à l’année 2019, sont, pour l’année 2017, celle résultant du règlement d’exécution 2016/1821, pour l’année 2018, celle résultant du règlement d’exécution 2017/1925, et, pour l’année 2019, celle résultant du règlement d’exécution 2018/1602.

11 Le libellé des règles générales pour l’interprétation de la NC, qui figurent à la première partie, titre I, point A, de celle-ci (ci-après les « règles générales pour l’interprétation de la NC »), de même que les intitulés de la section XI de la deuxième partie de la NC et du chapitre 60 de celle-ci, de la section XVIII de la deuxième partie de la NC et du chapitre 90 de celle-ci ainsi que les positions et sous-positions tarifaires 6037, 6037 90 98, 9018 et 9018 90 84 de la NC, auxquelles fait référence la première question préjudicielle, ne diffèrent pas selon ces différentes versions.

12 Aux termes des règles générales pour l’interprétation de la NC :

« Le classement des marchandises dans la [NC] est effectué conformément aux principes ci-après.

1. Le libellé des titres de sections, de chapitres ou de sous-chapitres est considéré comme n’ayant qu’une valeur indicative, le classement étant déterminé légalement d’après les termes des positions et des notes de sections ou de chapitres et, lorsqu’elles ne sont pas contraires aux termes desdites positions et notes, d’après les règles suivantes.

2. a) Toute référence à un article dans une position déterminée couvre cet article même incomplet ou non fini à la condition qu’il présente, en l’état, les caractéristiques essentielles de l’article complet ou fini. Elle couvre également l’article complet ou fini, ou à considérer comme tel en vertu des dispositions qui précèdent, lorsqu’il est présenté à l’état démonté ou non monté.

b) Toute mention d’une matière dans une position déterminée se rapporte à cette matière soit à l’état pur, soit mélangée ou bien associée à d’autres matières. De même, toute mention d’ouvrages en une matière déterminée se rapporte aux ouvrages constitués entièrement ou partiellement de cette matière. Le classement de ces produits mélangés ou articles composites est effectué suivant les principes énoncés dans la règle 3.

3. Lorsque des marchandises paraissent devoir être classées sous deux ou plusieurs positions par application de la règle 2 b) ou dans tout autre cas, le classement s’opère comme suit.

a) La position la plus spécifique doit avoir la priorité sur les positions d’une portée plus générale. Toutefois, lorsque deux ou plusieurs positions se rapportent chacune à une partie seulement des matières constituant un produit mélangé ou un article composite ou à une partie seulement des articles dans le cas de marchandises présentées en assortiments conditionnés pour la vente au détail, ces positions sont à considérer, au regard de ce produit ou de cet article, comme également spécifiques même si l’une d’elles en donne par ailleurs une description plus précise ou plus complète ;

b) Les produits mélangés, les ouvrages composés de matières différentes ou constitués par l’assemblage d’articles différents et les marchandises présentées en assortiments conditionnés pour la vente au détail, dont le classement ne peut être effectué en application de la règle 3 a), sont classés d’après la matière ou l’article qui leur confère leur caractère essentiel lorsqu’il est possible d’opérer cette détermination ;

c) Dans le cas où les règles 3 a) et 3 b) ne permettent pas d’effectuer le classement, la marchandise est classée dans la position placée la dernière par ordre de numérotation parmi celles susceptibles d’être valablement prises en considération.

[...] »

13 La deuxième partie de la NC comprend une section XI, intitulée « Matières textiles et ouvrages en ces matières » laquelle contient le chapitre 63, intitulé « Autres articles textiles confectionnés ; assortiment ; friperie et chiffons ».

14 La position tarifaire 6307 de la NC comprise dans le chapitre 63 de celle-ci est libellée comme suit :

« [...]

[...] »

15 La deuxième partie de la NC comprend en outre une section XVIII, intitulée « Instruments et appareils d’optique, de photographie ou de cinématographie, de mesure, de contrôle ou de précision ; instruments et appareils médico-chirurgicaux ; horlogerie ; instruments de musique ; parties et accessoires de ces instruments ou appareils », laquelle contient le chapitre 90, intitulé « Instruments et appareils d’optique, de photographie ou de cinématographie, de mesure, de contrôle ou de précision ; instruments et appareils médico-chirurgicaux ; parties et accessoires de ces instruments ou appareils ».

16 La position tarifaire 9018 de la NC comprise dans le chapitre 90 de celle-ci est libellée comme suit :

« [...]

»

Les notes explicatives de la nomenclature combinée de l’Union européenne

17 Les notes explicatives de la nomenclature combinée de l’Union européenne (JO 2019, C 119, p. 1) sont libellées comme suit :

« [...]

[...] »

Le code des douanes

18 En l’occurrence, un renseignement tarifaire contraignant (ci-après le « RTC ») a été délivré conformément à l’article 12 du règlement (CEE) no 2913/92 du Conseil, du 12 octobre 1992, établissant le code des douanes communautaire (JO 1992, L 302, p. 1), dans sa version applicable au litige au principal, lequel prévoyait :

« 1. Les autorités douanières délivrent, sur demande écrite et suivant des modalités déterminées selon la procédure du comité [du code des douanes], des renseignements tarifaires contraignants ou des renseignements contraignants en matière d’origine.

2. Le [RTC] ou le renseignement contraignant en matière d’origine ne lie les autorités douanières vis-à-vis du titulaire que, respectivement, pour le classement tarifaire ou pour la détermination de l’origine d’une marchandise.

Le [RTC] ou le renseignement contraignant en matière d’origine ne lie les autorités douanières qu’à l’égard des marchandises pour lesquelles les formalités douanières sont accomplies postérieurement à la date de sa délivrance par lesdites autorités.

[...] »

19 Le règlement no 2913/92 a été abrogé par le règlement (UE) no 952/2013 du Parlement européen et du Conseil, du 9 octobre 2013, établissant le code des douanes de l’Union (JO 2013, L 269, p. 1, et rectificatif JO 2013, L 287, p. 90) (ci-après le « code des douanes »). En vertu de l’article 286, paragraphe 2, et de l’article 288, paragraphe 2, du code des douanes, l’article 12 du règlement no 2913/92 a été abrogé avec effet au 1er mai 2016.

20 L’article 36 du code des douanes, qui traite du pouvoir de la Commission d’adopter des actes délégués, dispose :

« La Commission est habilitée à adopter des actes délégués en conformité avec l’article 284, afin de déterminer :

a) les cas spécifiques visés à l’article 34, paragraphe 7, point b), et à l’article 34, paragraphe 8, point b), dans lesquels des décisions [en matière de] RTC et [en matière de renseignements contraignants en matière d’origine (RCO)] doivent être révoquées ;

b) les cas visés à l’article 35, dans lesquels des décisions en matière de renseignements contraignants sont arrêtées au sujet d’autres éléments sur la base desquels les droits à l’importation ou à l’exportation et d’autres mesures prévues dans le cadre des échanges de marchandises sont appliqués. »

21 L’article 284 du code des douanes prévoit :

« 1. Le pouvoir d’adopter des actes délégués conféré à la Commission est soumis aux conditions fixées au présent article.

2. Le pouvoir d’adopter des actes délégués visé [à l’article] 36, [...] est conféré à la Commission pour une période de cinq ans à compter du 30 octobre 2013. La Commission élabore un rapport relatif à la délégation de pouvoir au plus tard neuf mois avant la fin de la période de cinq ans. La délégation de pouvoir est tacitement prorogée pour des périodes d’une durée identique, sauf si le Parlement européen ou le Conseil s’oppose à cette prorogation trois mois au plus tard avant l’expiration de chaque période.

[...] »

Le règlement délégué 2015/2446

22 L’article 252 du règlement délégué 2015/2446 est ainsi libellé :

« Les décisions en matière de renseignements contraignants déjà en vigueur au 1er mai 2016 restent valables pour la période indiquée dans celles-ci. Ces décisions sont contraignantes, à compter du 1er mai 2016, tant pour les autorités douanières que pour le titulaire de l’autorisation. »

Le droit allemand

23 La juridiction de renvoi souligne que, pour statuer sur la seconde question préjudicielle, deux dispositions de l’Abgabenordnung (code des impôts), dans sa version applicable au litige au principal (BGBl. 2002 I, p. 3866, et BGBl. 2022 I, p. 2730) (ci-après l’« AO »), ont de l’importance, en particulier l’article 347, paragraphe 1, premier alinéa, point 1, et l’article 355, paragraphe 1, premier alinéa, de celui-ci. Ces deux dispositions concernent, respectivement, la recevabilité d’une opposition à un RTC et le délai dans lequel cette opposition doit être formée.

24 L’article 347, paragraphe 1, premier alinéa, point 1, de l’AO prévoit une opposition (Einspruch) contre les décisions administratives (Verwaltungsakte) dans les affaires visant des cotisations. Cette opposition est à présenter dans un délai d’un mois en vertu de l’article 355 de l’AO.

Le litige au principal et les questions préjudicielles

25 Le 11 mars 2016, la requérante au principal, une entreprise qui commercialise des dispositifs médicaux, a demandé au Hauptzollamt Hannover (bureau principal des douanes de Hanovre, Allemagne) (ci‑après le « bureau des douanes de Hanovre ») de lui délivrer un RTC en ce qui concerne des garrots sous forme de sangles élastiques munies d’un fermoir à clip et d’une boucle coulissante, destinées à être mises au bras d’un patient pour compresser ses veines afin de bloquer la circulation sanguine de celui-ci.

26 Dans son RTC du 15 avril 2016 (ci-après le « RTC en cause au principal »), le bureau des douanes de Hanovre n’a pas, contrairement à ce qu’avait demandé la requérante au principal, classé ces garrots dans la sous-position 9018 90 84 de la NC, soumise à un taux de droits de douane de 0 %, mais dans la sous-position 6307 90 98 de celle-ci, soumise à un taux de droits de douane de 6,3 %.

27 Pendant la période allant du mois d’août 2017 au mois de décembre 2019, la requérante au principal a déclaré, en vue de leur mise en libre pratique, des garrots importés de Chine au titre de la sous-position 6307 90 98 de la NC. Le bureau principal des douanes de Duisbourg a prélevé des droits de douane auprès de la requérante au principal sur la base des déclarations ainsi effectuées par celle-ci, en appliquant un taux de 6,3 %.

28 Le 8 juillet 2020, la requérante au principal a demandé le remboursement de ces droits de douane. Elle a fait valoir que les garrots en cause au principal auraient dû être classés dans la sous-position 9018 90 84 de la NC, invoquant une procédure de recours pendante devant le Finanzgericht Düsseldorf (tribunal des finances de Düsseldorf), dans le cadre de laquelle elle demandait le remboursement de droits de douane en raison du classement du même type de garrots, et ce pour des déclarations en douane qu’elle avait introduites jusqu’au mois de septembre 2015. Dans cette procédure de recours, le Finanzgericht Düsseldorf (tribunal des finances de Düsseldorf) aurait classé ces garrots dans la sous-position 9018 90 84 de la NC et aurait enjoint au bureau principal des douanes de Duisbourg, par un jugement du 11 mars 2022, de rembourser les droits de douane appliqués à la requérante au principal.

29 Ce bureau principal des douanes n’ayant pas donné suite à la demande de remboursement des droits de douane introduite par la requérante au principal le 8 juillet 2020, cette dernière aurait présenté une réclamation et aurait finalement formé un recours, dans lequel elle affirmerait, notamment, que les garrots en cause au principal auraient dû être classés dans la sous-position 9018 90 84 de la NC étant donné qu’ils seraient utilisés par des médecins pour établir un diagnostic.

30 La requérante au principal estime que le RTC en cause au principal ne fait pas obstacle à un classement des garrots concernés dans cette sous-position de la NC. Tout en admettant que les RTC délivrés avant le 1er mai 2016 étaient également contraignants pour le titulaire de l’autorisation, conformément à l’article 252, deuxième phrase, du règlement délégué 2015/2446, elle affirme que la Commission n’était toutefois pas en droit d’adopter une réglementation d’une telle ampleur, rétroactive et contraignante, laquelle ne serait donc pas valide. Après avoir reçu le RTC en cause au principal, la requérante au principal aurait décidé de ne pas le contester, parce que, en vertu de l’article 12 du règlement no 2913/92, celui-ci n’aurait pas été contraignant à son égard. Il y aurait lieu de lui reconnaître le bénéfice de cet état du droit antérieur, en application du principe de protection de la confiance légitime.

31 Le Finanzgericht Düsseldorf (tribunal des finances de Düsseldorf), qui est la juridiction de renvoi, bien que considérant, à l’instar de la requérante au principal, que les garrots en cause au principal auraient dû être classés dans la position 9018 de la NC, estimant qu’il est constant que ces garrots sont destinés à des fins médicales, nourrit néanmoins des doutes quant à l’interprétation de cette position.

32 En outre, cette juridiction s’interroge sur la validité du règlement délégué 2015/2446.

33 À cet égard, ladite juridiction rappelle que, en l’occurrence, le RTC en cause au principal avait été délivré conformément à l’article 12 du règlement no 2913/92, celui-ci n’ayant été abrogé qu’avec effet au 1er mai 2016 en vertu de l’article 286, paragraphe 2, du code des douanes. En vertu de l’article 12, paragraphe 2, premier alinéa, du règlement no 2913/92, les RTC n’auraient été contraignants que pour les autorités douanières à l’égard de leur titulaire. Cependant, l’article 252, deuxième phrase, du règlement délégué 2015/2446 aurait par la suite et par dérogation établi qu’un RTC délivré avant le 1er mai 2016 était contraignant non seulement pour les autorités douanières, mais également pour le titulaire de celui-ci.

34 La juridiction de renvoi doute que la Commission ait eu le pouvoir d’adopter cette dernière disposition. Les exigences de l’article 290, paragraphe 1, deuxième alinéa, TFUE impliqueraient que l’attribution d’un pouvoir délégué vise l’adoption de règles qui s’insèrent dans le cadre réglementaire tel que défini par l’acte législatif de base concerné. La juridiction de renvoi ne voit cependant pas sur quelle règle de compétence la Commission aurait pu se fonder pour adopter l’article 252, deuxième phrase, du règlement délégué 2015/2446. En particulier, l’article 36 du code des douanes n’aurait contenu aucune disposition conférant à la Commission le pouvoir de prévoir, par dérogation à l’article 12, paragraphe 2, du règlement no 2913/92, que les RTC délivrés avant le 1er mai 2016 liaient néanmoins aussi leur titulaire à compter du 1er mai 2016.

35 En revanche, la juridiction de renvoi estime que la requérante au principal ne pouvait invoquer l’application du principe de protection de la confiance légitime pour faire valoir que la décision du bureau des douanes de Hanovre n’était pas contraignante pour elle.

36 C’est dans ce contexte que le Finanzgericht Düsseldorf (tribunal des finances de Düsseldorf) a décidé de surseoir à statuer et de poser à la Cour les questions préjudicielles suivantes :

« 1) La [NC] doit-elle être interprétée en ce sens que les garrots du type décrit dans la présente [décision de renvoi] doivent être classés dans la sous-position 9018 90 84 de la [NC] ?

2) En cas de réponse [affirmative] à la première question, l’article 252, deuxième phrase, du règlement délégué [2015/2446] est-il valable ? »

Sur les questions préjudicielles

Sur la première question

37 Par sa première question, la juridiction de renvoi demande, en substance, si la sous-position 9018 90 84 de la NC doit être interprétée en ce sens qu’elle couvre les garrots sous forme de sangles élastiques munies d’un fermoir à clip et d’une boucle coulissante, destinées à être mises au bras d’un patient pour compresser ses veines afin de bloquer la circulation sanguine de celui-ci.

38 À cet égard, il convient de rappeler, à titre liminaire, que, lorsque la Cour est saisie d’un renvoi préjudiciel en matière de classement tarifaire, sa fonction consiste davantage à éclairer la juridiction de renvoi sur les critères dont la mise en œuvre permettra à celle-ci de classer correctement les produits concernés dans la NC qu’à procéder elle-même à un tel classement. Ce classement résulte, en partie, d’une appréciation purement factuelle qu’il n’appartient pas à la Cour d’effectuer dans le cadre d’un renvoi préjudiciel (arrêt du 12 décembre 2024, Golden Omega, C‑388/23, EU:C:2024:1022, point 25 et jurisprudence citée).

39 Il incombera, par conséquent, à la juridiction de renvoi de procéder au classement des marchandises concernées au regard des éléments de réponse fournis par la Cour aux questions posées (arrêt du 12 décembre 2024, Golden Omega, C‑388/23, EU:C:2024:1022, point 26 et jurisprudence citée).

40 Toutefois, afin de donner à la juridiction de renvoi une réponse utile, la Cour peut, dans un esprit de coopération avec les juridictions nationales, lui fournir toutes les indications qu’elle juge nécessaires (arrêt du 16 novembre 2023, Viterra Hungary, C‑366/22, EU:C:2023:876, point 31 et jurisprudence citée).

41 Selon le point 1 des règles générales pour l’interprétation de la NC, le classement tarifaire des marchandises dans celle-ci est déterminé selon les termes des positions et des notes de sections ou de chapitres, le libellé des titres de sections, de chapitres ou de sous-chapitres étant considéré comme n’ayant qu’une valeur indicative. Dans l’intérêt de la sécurité juridique et de la facilité des contrôles, le critère décisif pour le classement tarifaire des marchandises doit être recherché, d’une manière générale, dans leurs caractéristiques et leurs propriétés objectives, telles que définies par le libellé de la position de la NC et des notes de sections ou de chapitres (Golden Omega, C‑388/23, EU:C:2024:1022, point 31 et jurisprudence citée).

42 De surcroît, les notes explicatives, élaborées par la Commission, en ce qui concerne la NC, et celles adoptées par l’OMD, en ce qui concerne le SH, contribuent de façon importante à l’interprétation de la portée des différentes positions tarifaires, sans toutefois avoir force obligatoire de droit. Les notes explicatives de la NC, lesquelles ne se substituent pas à celles du SH, doivent être considérées comme complémentaires de ces dernières et consultées conjointement avec elles (arrêt du 25 mai 2023, Danish Fluid System Technologies, C‑368/22, EU:C:2023:427, point 35 et jurisprudence citée).

43 Aux termes du libellé de la position 9018 de la NC, celle-ci comprend les « [i]nstruments et appareils pour la médecine, la chirurgie, l’art dentaire ou l’art vétérinaire, y compris les appareils de scintigraphie et autres appareils électromédicaux ainsi que les appareils pour tests visuels ». Plus particulièrement, la sous-position 9018 90 84 de la NC est libellée « – – autres ».

44 À cet égard, il y a lieu de constater que ni la NC ni ses notes explicatives ne fournissent de définition des termes « instruments et appareils » ni n’effectuent, à ce sujet, de renvoi au droit national.

45 Or, il ressort d’une jurisprudence constante que la détermination de la signification et de la portée des termes pour lesquels le droit de l’Union ne fournit aucune définition et n’effectue pas de renvoi au droit des États membres doit être établie conformément au sens habituel de ceux‑ci dans le langage courant, tout en tenant compte du contexte dans lequel ils sont utilisés et des objectifs poursuivis par la réglementation dont ils font partie (arrêt du 12 décembre 2024, Golden Omega, C‑388/23, EU:C:2024:1022, point 34 et jurisprudence citée).

46 S’agissant du sens habituel dans le langage courant des termes « instruments et appareils », il y a lieu de relever, en premier lieu, que la notion d’« appareil », selon le sens habituel du terme employé dans les différentes versions linguistiques, est comprise comme étant un assemblage de pièces destinées à fonctionner ensemble ou un ensemble d’éléments techniques organisés en un ensemble plus abouti qu’un outil et qui possède une fonction (voir, en ce sens, arrêt du 5 septembre 2024, BIOR, C‑344/23, EU:C:2024:696, point 41). Or, eu égard à ce qui ressort de la décision de renvoi, il ne saurait être considéré que les garrots en cause au principal constituent un tel assemblage de pièces ou un tel ensemble d’éléments techniques, de sorte qu’ils ne sont pas susceptibles de relever de cette notion.

47 En second lieu, la notion d’« instrument » désigne, selon le sens habituel du terme employé dans plusieurs versions linguistiques, par exemple dans les versions en langues anglaise et française, un outil ou un objet fabriqué permettant d’effectuer une opération ou un travail (arrêt du 5 septembre 2024, BIOR, C‑344/23, EU:C:2024:696, point 42). Cette acception paraît suffisamment large pour être susceptible de couvrir les garrots en cause au principal qui, selon les informations fournies par la juridiction de renvoi, sont des sangles composées principalement d’une matière textile tissée élastique munies d’un fermoir à clip et d’une boucle coulissante, destinées à être placées autour du bras du patient pour compresser ses veines afin de couper la circulation sanguine de celui-ci.

48 Toutefois, le terme employé dans d’autres versions linguistiques a une acception habituelle plus étroite. Par exemple, dans la version en langue allemande, le terme « Instrument » est défini, dans les dictionnaires auxquels la Commission fait référence dans ses observations écrites, comme étant un « engin le plus souvent finement travaillé, souvent de construction complexe ; outil servant à des travaux scientifiques, techniques ». Or, une telle acception n’inclut pas, à première vue, des objets de conception aussi simple que les garrots.

49 Par conséquent, le libellé de la position 9018 de la NC ne permet pas, à lui seul, d’affirmer ou d’exclure que les garrots en cause au principal relèvent de cette position.

50 S’agissant du contexte de la sous-position 9018 90 84 de la NC, il y a lieu de rappeler que celle-ci relève de la position 9018 de la NC, intitulée « Instruments et appareils pour la médecine, la chirurgie, l’art dentaire ou l’art vétérinaire, y compris les appareils de scintigraphie et autres appareils électromédicaux ainsi que les appareils pour tests visuels », laquelle fait partie du chapitre 90 de la NC, intitulé « Instruments et appareils d’optique, de photographie ou de cinématographie, de mesure, de contrôle ou de précision ; instruments et appareils médico-chirurgicaux ; parties et accessoires de ces instruments ou appareils », ce chapitre 90 étant inclus dans la section XVIII de la deuxième partie de la NC, intitulée « Instruments et appareils d’optique, de photographie ou de cinématographie, de mesure, de contrôle ou de précision ; instruments et appareils médico-chirurgicaux ; horlogerie ; instruments de musique ; parties et accessoires de ces instruments ou appareils ».

51 Une brève analyse des articles relevant du chapitre 90 de la NC montre que ces derniers sont dans l’ensemble des instruments ou des appareils techniques hautement élaborés et précis, ou encore des appareils qui se distinguent de simples objets utilitaires. Les notes explicatives du SH relatives à la partie générale de ce chapitre 90 confirment ce champ d’application dans la mesure où elles précisent que ce chapitre englobe « un ensemble d’instruments et d’appareils très divers, mais qui, en règle générale, se caractérisent essentiellement par le fini de leur fabrication et leur grande précision, ce qui vaut à la plupart d’entre eux d’être utilisés notamment dans le domaine purement scientifique (recherches de laboratoires, analyses, astronomie, etc.), pour des applications techniques ou industrielles très particulières (mesures ou contrôles, observations, etc.) ou à des fins médicales ».

52 Il s’ensuit que les instruments ou appareils utilisés dans le domaine médical ne relèvent pas tous du chapitre 90 de la NC. Pour pouvoir y être classés, ils doivent présenter des caractéristiques spécifiques consistant dans le fini de leur fabrication et dans une grande précision, ce qui a également été confirmé dans la jurisprudence de la Cour (voir arrêt du 7 novembre 2002, Lohmann et Medi Bayreuth, C‑260/00 à C‑263/00, EU:C:2002:637, points 37 et 39). L’exigence du fini de la fabrication et d’une grande précision est donc essentielle pour ce type d’instruments ou d’appareils.

53 Cette constatation est corroborée par les notes explicatives du SH relatives à la position 9018 de celui-ci précisant qu’« [i]l y a lieu de noter, au surplus, que la médecine et surtout la chirurgie (tant humaine que vétérinaire) utilisent de nombreux instruments qui ne sont, en fait, que des outils (marteaux, maillets, scies, burins, gouges, pinces, spatules, etc.) ou des ouvrages de coutellerie (ciseaux, couteaux, cisailles, etc.). Ces articles ne sont admis dans la présente position que s’ils sont manifestement reconnaissables comme étant à usage médical ou chirurgical, soit en raison de leur forme spéciale, de la facilité de leur démontage en vue de l’asepsie, du caractère plus soigné de leur fabrication, de la nature du métal constitutif, soit en raison de leur mode de présentation (très souvent en trousses ou boîtes renfermant un ensemble d’instruments propres à une intervention déterminée : trousses pour accouchements, pour autopsie, pour gynécologie, pour chirurgie oculaire ou auriculaire, trousses vétérinaires pour la parturition, etc.) ».

54 Même si les garrots en cause au principal ne doivent pas être considérés comme étant de simples outils, ainsi que le relève la juridiction de renvoi, il n’en demeure pas moins que les notes explicatives du SH relatives à la position 9018 de celui-ci soulignent le « caractère plus soigné de [la] fabrication » des articles visés dans cette position.

55 La juridiction de renvoi a, quant à elle, effectivement constaté que les garrots en cause au principal étaient utilisés exclusivement par du personnel médical, et ce à des fins médicales. Cela étant, même si tel était le cas, cela ne suffit pas à entraîner un classement automatique dudit produit dans cette position de la NC.

56 Cette juridiction et la requérante au principal se fondent sur l’arrêt du 4 mars 2015, Oliver Medical (C-547/13, EU:C:2015:139, point 50). Il est vrai que, dans cet arrêt, la Cour a relevé que les produits en cause avaient une fonction médicale. Toutefois, dans l’affaire ayant donné lieu audit arrêt, la qualification d’« instruments et/ou appareils » des marchandises concernées ne faisait aucun doute. La juridiction de renvoi méconnaît donc la portée du même arrêt lorsqu’elle considère qu’il suffit qu’une marchandise soit destinée à des fins médicales et utilisée au moins par principe, voire exclusivement, par du personnel médical pour qu’elle soit classée dans la sous-position 9018 90 84 de la NC. Ainsi que cela est constaté aux points 53 et 54 du présent arrêt, les produits relevant du chapitre 90 de la NC doivent se caractériser, tout d’abord, par le fini de leur fabrication et une grande précision. Or, tel n’est pas le cas des garrots en cause au principal, lesquels sont de confection très simple, puisque ce sont des sangles élastiques munies d’un fermoir à clip et d’une boucle coulissante, destinées à être mises au bras d’un patient pour compresser ses veines afin de bloquer la circulation sanguine de celui-ci.

57 Cette interprétation est confirmée par la jurisprudence de la Cour, dans laquelle la Cour a précisé, s’agissant de produits de fabrication simple, qu’il ne suffit pas que de tels produits soient destinés à des fins médicales pour relever de la position 9018 de la NC. Ainsi, dans l’affaire ayant donné lieu à l’arrêt du 16 juin 2011, Unomedical, (C‑152/10, EU:C:2011:402, points 36 à 39), la Cour a refusé de classer les sacs de drainage urinaire pour les cathéters et les sacs de drainage destinés aux dialyseurs dans cette position 9018 [« partie » ou « accessoire » d’un cathéter (sous-position 9018 39 00) ou d’un dialyseur (rein artificiel) (sous-position 9018 90 30)]. La Cour a en effet estimé qu’aucun de ces deux produits n’était indispensable au fonctionnement des cathéters ou des dialyseurs. Il s’ensuit que les articles utilisés à des fins médicales ne sauraient être tous automatiquement classés dans ladite position tarifaire 9018.

58 Partant, les garrots en cause au principal, qui se présentent sous la forme décrite au point 37 du présent arrêt, ne sauraient, conformément au point 1, sous b), des notes relatives au chapitre 90 de la NC, être classés dans ce chapitre, mais relèvent plutôt de la section XI de la deuxième partie de la NC, intitulée « Matières textiles et ouvrages en ces matières ». Il convient de rappeler à cet égard que, en effet, l’exclusion des ceintures de soutien et autres bandages du chapitre 90 de la NC est justifiée par le fait que ce sont des produits très simples, qui agissent également de manière très simple et imprécise, et ce uniquement par élasticité. Ces produits ne sont donc pas comparables aux autres produits relevant de ce chapitre 90, lesquels se caractérisent par le fini de leur fabrication et une grande précision. C’est pourquoi, le point 1, sous b), des notes relatives au chapitre 90 de la NC les rattache à la section XI de la deuxième partie de la NC, intitulée « Matières textiles et ouvrages en ces matières ».

59 Par ailleurs, ainsi que la Commission le relève dans ses observations écrites, les garrots en cause au principal sont, à l’instar de telles ceintures de soutien, des produits très simples dotés d’un mode d’action très simple, qui n’est pas très précis. Tandis que les ceintures de soutien agissent par élasticité, les garrots exercent une pression sur le bras. Par conséquent, mutatis mutandis, ces garrots ne devraient, eux non plus, pas être classés dans le chapitre 90 de la NC, mais devraient au contraire eux aussi relever de la section XI de la deuxième partie de la NC, pour autant que, conformément au point 3, sous b), des règles générales pour l’interprétation de la NC, leur teneur en textile soit le composant qui confère leur caractère essentiel auxdits garrots.

60 Il résulte de ce qui précède que le contexte de la NC ainsi que les notes explicatives du SH relatives à la position 9018 de celui-ci s’opposent à une interprétation large de cette position, par laquelle il serait permis d’y classer les garrots au seul motif qu’ils sont utilisés à des fins médicales.

61 Cette conclusion est confirmée par le fait que le taux des droits de douane a été fixé à 0 % pour les produits visés à la position 9018 de la NC. Il ressort de la jurisprudence que des dispositions prévoyant une exonération des droits de douane constituent une exception au principe selon lequel les produits importés dans l’Union sont, en règle générale, soumis aux droits de douane et, partant, doivent, en tant que dispositions dérogatoires, faire l’objet d’une interprétation stricte (arrêts du 17 février 2011, Marishipping and Transport, C‑11/10, EU:C:2011:91, point 16, ainsi que du 12 décembre 2024, Malmö Motorrenovering, C‑781/23, EU:C:2024:1014, point 21).

62 Même si le fait qu’un produit soit classé dans le chapitre 90 de la NC ne constitue pas stricto sensu une exonération de droits de douane, la fixation du taux des droits de douane à 0 % constitue tout de même une exception systémique et s’oppose donc à une interprétation large de ce chapitre, ce qui est, dans son résultat, confirmé par la jurisprudence citée aux points 52 et 57 du présent arrêt.

63 Eu égard à l’ensemble des considérations qui précèdent, il convient de répondre à la première question que la sous-position 9018 90 84 de la NC doit être interprétée en ce sens qu’elle ne couvre pas les garrots sous forme de sangles élastiques munies d’un fermoir à clip et d’une boucle coulissante, destinées à être mises au bras d’un patient pour compresser ses veines afin de bloquer la circulation sanguine de celui-ci.

Sur la seconde question

64 Eu égard à la réponse apportée à la première question, il n’y a pas lieu de répondre à la seconde question.

Sur les dépens

65 La procédure revêtant, à l’égard des parties au principal, le caractère d’un incident soulevé devant la juridiction de renvoi, il appartient à celle-ci de statuer sur les dépens. Les frais exposés pour soumettre des observations à la Cour, autres que ceux desdites parties, ne peuvent faire l’objet d’un remboursement.

Par ces motifs, la Cour (sixième chambre) dit pour droit :

La sous-position 9018 90 84 de la nomenclature combinée figurant à l’annexe I du règlement (CEE) no 2658/87 du Conseil, du 23 juillet 1987, relatif à la nomenclature tarifaire et statistique et au tarif douanier commun, tel que modifié par le règlement (CE) no 254/2000 du Conseil, du 31 janvier 2000, dans ses versions résultant, successivement, du règlement d’exécution (UE) 2016/1821 de la Commission, du 6 octobre 2016, du règlement d’exécution (UE) 2017/1925 de la Commission, du 12 octobre 2017, et du règlement d’exécution (UE) 2018/1602 de la Commission, du 11 octobre 2018,

doit être interprétée en ce sens que :

elle ne couvre pas les garrots sous forme de sangles élastiques munies d’un fermoir à clip et d’une boucle coulissante, destinées à être mises au bras d’un patient pour compresser ses veines afin de bloquer la circulation sanguine de celui-ci.