ADLC, 6 novembre 2025, n° 25-D-06

AUTORITÉ DE LA CONCURRENCE

relative à des pratiques mises en œuvre dans le secteur de la prise de rendez-vous médicaux en ligne et des solutions de téléconsultation médicale

I. Constatations

A. LA PROCÉDURE

1. Par lettre enregistrée le 5 novembre 2019 sous le numéro 19/0071 F, la société Docavenue, devenue Cegedim Santé (ci-après « Docavenue », « Cegedim Santé » ou « la saisissante ») a saisi l’Autorité de la concurrence (ci-après « l’Autorité ») de pratiques mises en œuvre par la société Doctolib (ci-après « Doctolib ») dans le secteur de la prise de rendez-vous médicaux en ligne et des services de téléconsultation médicale2.

2. Sur autorisation du juge des libertés et de la détention de Nanterre du 11 mai 20213, prise sur le fondement de l’article L. 450-4 du code de commerce, des opérations de visite et saisie ont été menées le 18 mai 2021 dans les locaux de Doctolib.

3. Par une décision du 12 mars 2024, prise en application de l’article L. 463-3 du code de commerce, le rapporteur général a décidé que l’affaire serait examinée par l’Autorité sans établissement préalable d’un rapport4.

4. Le 10 juin 2024, une notification de griefs a été adressée à Doctolib5.

5. L’affaire a été examinée lors de la séance de l’Autorité du 27 mars 2025.

B. LES SECTEURS CONCERNÉS

1. LA PRISE DE RENDEZ-VOUS MÉDICAUX EN LIGNE

6. Le service de prise de rendez-vous médicaux en ligne permet de mettre en relation un professionnel de santé6 et un patient pour fixer un rendez-vous en vue d’une consultation médicale, en présentiel ou à distance. Le professionnel de santé peut choisir de recourir aux solutions de plateformes digitales qui lui permettent de gérer son agenda médical et de proposer à des patients, déjà suivis ou non, de prendre rendez-vous en ligne. Ces solutions peuvent s’accompagner de fonctionnalités telles que la confirmation ou le rappel de rendez-vous, l’échange de documents, la messagerie ou encore l’aide à la prescription7.

7. En pratique, le professionnel de santé met à la disposition de patients, via une plateforme sur site Internet et/ou sur une application, en temps réel, ses disponibilités ainsi que les créneaux réservables selon les motifs de consultation qu’il aura préalablement définis. Les patients, quant à eux, peuvent rechercher, via la plateforme en ligne, un professionnel de santé qu’ils auront déjà consulté ou non, selon différents critères et motifs (spécialité, disponibilités, zone géographique, honoraires, motifs de consultation, etc.), ainsi que réserver un créneau pour un rendez-vous médical.

8. Selon les éléments recueillis lors de l’instruction, le recours à la prise de rendez-vous médicaux en ligne permettrait de réduire les coûts d’exercice de l’activité des professionnels de santé, et notamment le temps passé à répondre eux-mêmes à leurs patients ou le coût d’un secrétariat téléphonique8, de même que de simplifier la gestion de leur planning9 et de gagner en visibilité, notamment pour constituer ou renforcer leur patientèle10. Du point de vue des patients, ce service présenterait l’avantage d’une simplicité dans la prise de rendez-vous, avec une plateforme accessible tous les jours et à toute heure, avec des options de rappels, dans un contexte de tension de l’offre de soins11.

9. Selon une étude de la Direction de la recherche, des études, de l’évaluation et des statistiques (ci-après « Drees ») réalisée auprès de médecins généralistes libéraux et publiée en octobre 2022, l’usage des outils de prise de rendez-vous en ligne est de plus en plus fréquent, plus d’un généraliste sur trois étant utilisateur de ce service en 2022, contre moins d’un sur quatre en 201912.

10. De nombreux opérateurs estiment par ailleurs que la crise sanitaire liée à la Covid-19 (ci-après « la crise sanitaire ») a renforcé le recours des patients aux outils digitaux13. À ce titre, il convient de rappeler que la gestion des rendez-vous en ligne lors de la campagne de vaccination contre la Covid-19 en 2021 a été confiée par le Gouvernement aux plateformes Doctolib, Maiia (Cegedim) et KelDoc (Nehs Digital)14. Les conditions de cette désignation, considérées comme opaque par certains opérateurs, ont de manière plus générale été perçues comme une mise en avant décisive des trois plateformes sélectionnées.

11. Ainsi, la société Lemedecin.fr a déclaré : « [c]ette mise en avant a été un catalyseur colossal avec des communications publiques, des reprises médias importantes, puis également la confiance vis-à-vis des médecins et des patients. On a vu des lettres de la [Caisse nationale de l’Assurance Maladie] qui faisaient la promotion de structure [sic] privées, ce qui a été choquant de mon point de vue. Cela a donné du poids à la confiance client. Cela a tué le marché en mettant en avant certains acteurs et en cristallisant des positions concurrentielles qu’il est difficile d’aller chercher, en raison de la notoriété publique de ces acteurs qui a été poussée par un écosystème »15.

12. La société Solocal (ClicRDV) a, de son côté, indiqué ne pas avoir participé à l’appel d’offres, dans la mesure où, dès le mois de janvier 2021, « le Ministère de la santé s’était approché de 3 acteurs (Doctolib, KelDoc, Maiia) pour que ces derniers assurent la prise de rendez-vous dans les centres de vaccination », que « le marché était déjà « plié » » et « [qu’]a priori il semblait compliqué de se positionner étant donné que trois acteurs avaient déjà été mis en avant »16.

2. LA TÉLÉCONSULTATION MÉDICALE

13. Aux termes de l’article L. 6316-1 du code de la santé publique (ci-après « CSP »), la télémédecine constitue « une forme de pratique médicale à distance utilisant les technologies de l’information et de la communication. Elle met en rapport un professionnel médical avec un ou plusieurs professionnels de santé, entre eux ou avec le patient et, le cas échéant, d’autres professionnels apportant leurs soins au patient ». L’article R. 6316-1 duCSP précise que relèvent de la télémédecine « les actes médicaux, réalisés à distance, au moyen d’un dispositif utilisant les technologies de l’information et de la communication ».

14. La mise en œuvre des actes de télémédecine doit répondre à des conditions garantissant notamment : (i) l’authentification des professionnels de santé intervenant dans l’acte ou l’activité ; (ii) l’identification du patient ; et (iii) l’accès des professionnels de santé aux données de santé du patient nécessaires à la réalisation de l’acte ou de l’activité17. Par ailleurs, les organismes et les professionnels de santé libéraux qui organisent une telle activité doivent s’assurer que les professionnels de santé participant aux activités de télémédecine ont les compétences techniques requises pour l’utilisation des dispositifs correspondants18, et que l’usage des technologies de l’information et de la communication utilisées est conforme aux référentiels d’interopérabilité et de sécurité mentionnés par le CSP19.

15. L’article R. 6316-1 du CSP distingue cinq actes médicaux de télémédecine, pour lesquels les acteurs sont généralement spécialisés20, qui répondent chacun à une définition propre :

− la téléconsultation, définie comme l’acte ayant pour objet « de permettre à un professionnel médical de donner une consultation à distance à un patient » ;

− la télé-expertise, qui a pour objet de permettre à un professionnel de santé de solliciter à distance l’avis d’un ou de plusieurs professionnels médicaux ;

− la télésurveillance médicale, qui a pour objet de permettre à un professionnel médical d’interpréter à distance les données nécessaires au suivi médical d’un patient et de prendre des décisions relatives à la prise en charge de ce dernier ;

− la téléassistance médicale, qui a pour objet de permettre à un professionnel médical d’assister à distance un autre professionnel au cours de la réalisation d’un acte ; et,

− la réponse médicale, qui correspond aux appels téléphoniques d’urgence et s’inscrit dans le cadre de la régulation et de la permanence des soins.

16. La téléconsultation est soumise aux mêmes exigences que la consultation médicale en présentiel, s’agissant notamment des lois et règlements applicables aux conditions d’exercice de la profession, des règles de déontologie, ainsi que des standards de la pratique clinique21. Elle doit également respecter les exigences spécifiques à la télémédecine fixées par les articles R. 6316-2 et suivants du CSP ainsi que diverses conditions, telles que le fait d’être réalisée au moyen d’une vidéotransmission permettant de garantir la réalisation d’une consultation de qualité et la sécurisation des données transmises et la traçabilité de la facturation des actes réalisés22.

17. Depuis le 15 septembre 2018, elle est ouverte à tout assuré et à tout professionnel de santé, quels que soient sa spécialité et son mode d’exercice23. À cette date, son remboursement est entré dans le droit commun de la prise en charge des actes médicaux par l’Assurance maladie24.

18. Deux catégories de téléconsultation peuvent être distinguées25 :

− les téléconsultations dites « programmées » ou de suivi, généralement entre un patient et un professionnel de santé qu’il connaît au préalable26. Celles-ci permettent notamment le suivi de patients atteints de maladie chronique ou à faible mobilité, et d’assurer une continuité de service lorsque le médecin se trouve en déplacement ou hors des horaires d’ouverture du cabinet médical. Ce type de téléconsultation a le plus directement vocation à être pris en charge par l’Assurance maladie ;

− les téléconsultations dites « immédiates », « en file d’attente », « d’accès aux soins » ou encore « à la demande », qui impliquent une demande d’accès direct et instantané du patient à un médecin non connu préalablement27. Ces téléconsultations, qui n’ont normalement pas vocation à être prises en charge par l’Assurance maladie, peuvent l’être (i) en cas de difficulté d’accès aux soins ; (ii) lorsque le médecin sollicité relève d’une spécialité en accès direct (ophtalmologie, gynécologie, soins dentaires, etc.) ; ou (iii) dans le cas de patients âgés de moins de 16 ans28.

19. Les professionnels de santé souhaitant recourir à la téléconsultation peuvent utiliser les services proposés par des entreprises généralement spécialisées, souvent présentés sous la forme d’abonnements au forfait ou de souscription avec commissions à l’acte29. Ces entreprises fournissent des solutions technologiques ou des dispositifs pour la réalisation de l’activité de téléconsultation, et peuvent également proposer, selon les configurations, des outils complémentaires (comme de l’aide à la prescription ou au suivi) et de l’accompagnement technique ou sous forme de formation30.

20. Les services de téléconsultation sont généralement accessibles via des plateformes de téléconsultation en ligne, permettant la réalisation de téléconsultations programmées et/ou immédiates31. Certaines entreprises du secteur proposent leurs services par le biais de bornes ou de cabines de téléconsultation à la demande, installées en officines, centres de santé ou dans d’autres lieux accessibles au public32.

21. La crise sanitaire a fortement développé le recours à la téléconsultation à compter du mois de mars 202033. Certains opérateurs du secteur ont d’ailleurs proposé gratuitement leur offre de téléconsultation lors du premier confinement34. L’assouplissement des règles de remboursement de la pratique a également contribué à cette évolution35.

22. Il est à noter qu’à titre dérogatoire, l’exigence d’une vidéotransmission a été temporairement assouplie, du mois de mars 202036 au mois de mars 202137, en faveur d’outils numériques ou d’applications de communication dits « grand public » (par exemple, Zoom et Whatsapp), mais uniquement lorsque le patient ne disposait pas d’un outil de vidéotransmission et pour la prise en charge de certains d’entre eux seulement38.

3. LE TÉLÉSECRÉTARIAT MÉDICAL

23. Le télésecrétariat médical est une activité de secrétariat téléphonique médical à distance pour les professionnels de santé du secteur médical et paramédical (cabinets médicaux libéraux, maisons ou centres de santé et établissements de santé)39.

24. Les entreprises de télésecrétariat assurent une permanence téléphonique ainsi que l’accueil téléphonique des patients et la prise de rendez-vous40. Elles gèrent de ce fait le planning et l’organisation des consultations, ainsi que la transmission des messages.

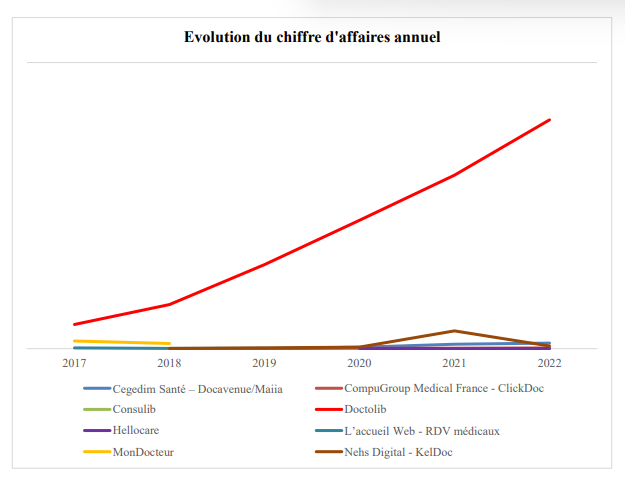

25. Leurs services sont tarifés soit à l’appel, soit au forfait selon le nombre d’appels entrants et/ou le temps de communication41. La tarification peut également varier selon la typologie de clientèle concernée, notamment selon que le professionnel de santé client est un médecin généraliste ou spécialiste.

26. Les entreprises de télésecrétariat peuvent également proposer des services tels que la mise à disposition d’un agenda ou la prise de rendez-vous médicaux en ligne lorsque le professionnel de santé recourant à leur service n’en dispose pas, ou encore la gestion d’agenda quelle que soit la solution choisie par le client42. Pour ce faire, elles peuvent utiliser les solutions qu’elles auront elles-mêmes conçues ou recourir à une synchronisation technique avec les services d’agenda ou de prise de rendez-vous médicaux en ligne d’opérateurs externes. Certaines entreprises ont également noué des accords ou partenariats, prévoyant parfois des apports réciproques de clientèle, avec des opérateurs proposant un service de prise de rendez-vous médicaux en ligne tels que Doctolib ou Maiia43.

C. LES ENTREPRISES CONCERNÉES

1. LE GROUPE CEGEDIM

27. Fondé en 1969, Cegedim est un groupe de technologies et de services spécialisés dans la gestion des flux numériques de l’écosystème santé, ainsi que dans la conception de logiciels métiers destinés aux professionnels de santé et de l’assurance44.

a) La société Docavenue

28. Créée en 2018 pour développer le service de prise de rendez-vous médicaux en ligne lancé par Cegedim au mois de novembre 2015, Docavenue proposait de mettre en relation les professionnels de santé et les patients via une plateforme en ligne d’aide à la prise et à l’organisation des rendez-vous médicaux45.

29. Depuis le mois de novembre 2018, cette société offrait également un service de téléconsultation médicale via son application46.

30. Le 17 février 2019, Docavenue a fait l’acquisition de la société L’accueil Web, gérant le site Internet « Rdvmedicaux », partenaire des permanences téléphoniques pour la prise de rendez-vous médicaux en ligne. RDV médicaux est désormais le nom commercial d’une plateforme qui propose aux permanences téléphoniques de distribuer l’offre de prise de rendez-vous médicaux en ligne à leurs clients professionnels de santé47.

31. Au mois de mars 2020, Docavenue a lancé ses services de prise de rendez-vous médicaux en ligne et de téléconsultation médicale via sa nouvelle plateforme Maiia48.

32. La société Docavenue a été dissoute au mois de novembre 2021 et Maiia est désormais une solution proposée par la société Cegedim Santé49.

b) La société Cegedim Santé

33. Filiale du groupe Cegedim, Cegedim Santé a regroupé, le 1er janvier 2022, au sein d’une même entité, les sociétés RM Ingénierie, Cegedim Logiciels Médicaux France et

Docavenue, proposant des solutions interopérables à destination des professionnels de santé50.

34. Ces solutions regroupent notamment (i) des logiciels de gestion de cabinet pour les professions médicales et les auxiliaires médicaux ; (ii) des solutions de gestion pour les centres de santé et maisons de santé pluri-professionnelles ; (iii) une offre de télésecrétariat ; (iv) des solutions de gestion de matériels et équipements informatiques pour les professionnels de santé ; ou encore (v) une base de données médicamenteuse agréée par la Haute Autorité de Santé.

35. En 2024, le chiffre d’affaires de Cegedim Santé s’élevait à 80,2 millions d’euros51.

c) Les services offerts par la plateforme Maiia, anciennement Docavenue

36. La « suite Maiia » de Cegedim Santé propose quatre solutions52 :

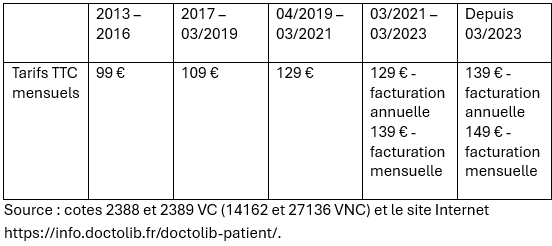

− Maiia Agenda et prise de rendez-vous en ligne : service de gestion d’emploi du temps et service de prise de rendez-vous médicaux en ligne à destination des professionnels de santé et des patients, selon la configuration choisie, avec des possibilités de rappels de rendez-vous et un chat sécurisé ;

− Maiia Téléconsultation : plateforme sécurisée permettant aux professionnels de santé de prendre en charge leurs patients à distance et, dans certains cas, de les assister lors de téléconsultations avec d’autres professionnels de santé. Elle permet également de proposer une consultation immédiate à distance, sans prise de rendez-vous ;

− Maiia Connect : solution gratuite de messagerie instantanée entre professionnels de santé destinée au partage d’expertise, à l’adressage de patients ou encore à l’échange de documents ; et,

− Maiia Gestion : outil de gestion administrative de cabinet (dossier patients, comptabilité, facturation) à destination des kinésithérapeutes.

37. En 2019, le service de prise de rendez-vous médicaux en ligne proposé par Docavenue était facturé 49 euros TTC par mois aux professionnels de santé et le service de téléconsultation 59 euros TTC par mois53.

38. Les solutions Maiia proposées par Cegedim Santé sont facturées selon des formules personnalisées, en fonction de la pratique du professionnel de santé et quelle que soit sa structure d’exercice. Ainsi, un médecin a la possibilité de souscrire (i) à Maiia Agenda et prise de rendez-vous en ligne pour un tarif de 99 euros TTC par mois et par utilisateur ; (ii) à Maiia Téléconsultation pour un tarif de 89 euros TTC par mois et par utilisateur ; (iii) aupack 2 solutions Maiia Agenda et prise de rendez-vous en ligne ainsi que Maiia Téléconsultation pour un tarif de 159 euros TTC par mois et par utilisateur54.

2. DOCTOLIB

39. Doctolib SAS est une société par actions simplifiée fondée au mois de juillet 201355 qui propose plusieurs solutions à destination des professionnels de santé et des patients.

40. En 2023, Doctolib a réalisé un chiffre d’affaires mondial consolidé d’environ [confidentiel] millions d’euros, dont environ [confidentiel] millions d’euros réalisés en France56. En 2024, son chiffre d’affaires mondial est, selon certaines sources, supérieur à 300 millions d’euros57.

a) L’organisation de Doctolib

41. Le groupe Doctolib est implanté en France, en Allemagne, aux Pays-Bas ainsi qu’en Italie58.

Il est actif en France via la société Doctolib SAS, également tête de groupe59.

42. Depuis sa création, Doctolib a procédé à plusieurs levées de fonds, développant ainsi son actionnariat autour de son président, de fonds d’investissement tels qu’Eurazeo, Accel Partners, General Atlantic et Bpifrance, de salariés de Doctolib et d’actionnaires individuels français et allemands60.

b) Les services offerts par Doctolib

43. Doctolib propose notamment des services à destination des patients (i) et des professionnels de santé (ii).(i) Les services proposés aux patients

44. Doctolib propose aux patients, à titre gratuit, des services d’annuaire, de prise de rendez-vous médicaux en ligne, de téléconsultation ou encore de gestion de documents61. Ces services sont accessibles via son site Internet et une application mobile.

Le service d’annuaire

45. Le service d’annuaire permet aux patients ou à tout utilisateur de rechercher un professionnel de santé, qu’ils connaissent au préalable ou non, selon différents critères, de consulter sa fiche profil et de lui indiquer qu’ils ont cherché à prendre rendez-vous en ligne avec lui sur la plateforme si la prise de rendez-vous médicaux en ligne n’est pas encore disponible pour ce dernier.

Le service de prise de rendez-vous médicaux en ligne

46. Le service de prise de rendez-vous médicaux en ligne permet aux patients ou à tout utilisateur de prendre un rendez-vous en ligne soit pour une consultation en présentiel avec un professionnel de santé abonné à la solution de prise de rendez-vous en ligne Doctolib, soit pour une téléconsultation avec un professionnel de santé abonné aux solutions de prise de rendez-vous médicaux en ligne et de téléconsultation Doctolib.

47. L’utilisateur de la plateforme peut ainsi gérer ses rendez-vous, consulter son historique ou réserver des rendez-vous pour le compte de ses proches.

Le service de téléconsultation

48. Le service de téléconsultation permet aux patients de bénéficier d’une consultation à distance avec un professionnel de santé, via un système de vidéotransmission. Pour ce faire, le patient doit notamment être équipé d’une caméra comportant une résolution suffisante, d’une connexion Internet à débit suffisant et renseigner les informations bancaires nécessaires au paiement en ligne de la téléconsultation via un système de paiement externalisé.

Le service de gestion de documents

49. Via son compte, tout utilisateur de la plateforme Doctolib peut partager des documents à destination des professionnels de santé, et consulter les documents que ceux-ci auraient transmis. Il a également la possibilité de partager une prescription via la plateforme avec tout pharmacien, abonné à Doctolib.

(ii) Les services offerts aux professionnels de santé

50. Au jour de l’envoi de la notification des griefs, Doctolib avait développé et commercialisé plusieurs solutions62 à destination des professionnels de santé, dont Doctolib Patient, Doctolib Médecin, Doctolib Team, Doctolib Téléconsultation et Doctolib Lecteur.

51. Doctolib donne accès à ces services aux professionnels de santé et autres clients dits « grands comptes » notamment via l’adresse pro.doctolib.fr, qui leur permet de se connecter à leur compte.

52. Selon le « simulateur de gains » mis à disposition des professionnels de santé sur le siteDoctolib, l’utilisation des services Doctolib Patient et Doctolib Téléconsultation est génératrice de gain de temps et de revenus additionnels63.

La solution Doctolib Patient

53. La solution Doctolib Patient est un logiciel de gestion d’agenda et de prise de rendez-vous médicaux en ligne à destination des professionnels de santé, qu’ils exercent au sein de cabinets médicaux, de centres d’imagerie ou encore d’établissements de santé64.

54. Proposée en France depuis 2013, cette solution permet au professionnel de santé de gérer son agenda médical en ligne65, notamment ses consultations et rendez-vous, ainsi que de partager en ligne des documents et ordonnances avec ses patients.

55. Elle permet également de mettre en relation des professionnels de santé et des patients, via un outil en ligne. Tout professionnel de santé peut ainsi proposer une prise de rendez-vous médicaux en ligne66 à des patients déjà suivis ou non, pour les créneaux, motifs et conditions de consultation qu’il aura préalablement définis. Ce service s’accompagne d’outils de confirmation et de rappel de rendez-vous.

56. Enfin, cette solution est destinée à apporter de la visibilité aux professionnels de santé67. Pour ce faire, ces derniers peuvent constituer et optimiser leur profil personnalisé sur la plateforme Doctolib68, qui compterait un peu moins d’une centaine de millions d’utilisateursen Europe69, en mettant en avant leur expertise. Ils sont également accompagnés par Doctolib pour la mise en place de leur compte « Google My Business », service de référencement permettant d’améliorer leur visibilité sur Internet70. Les professionnels de santé peuvent également adresser ou se voir adresser des patients de la part des professionnels de santé utilisateurs de la plateforme Doctolib71.

57. La solution Doctolib Patient est proposée aux professionnels de santé sous la forme d’un abonnement sans engagement de durée, et dont le tarif est fonction de la clientèle concernée ainsi que des modalités de paiement (mensuel ou annuel). S’agissant des établissements de santé (hôpitaux par exemple), les tarifs peuvent résulter de procédures d’appels d’offres72.

58. Le niveau tarifaire du service proposé par Doctolib, entre 139 et 149 euros TTC par mois en 2023 pour les nouveaux clients (voir en ce sens le tableau paragraphe 102), est plus élevé que celui des principaux opérateurs de la prise de rendez-vous médicaux en ligne interrogés. En effet, ces derniers peuvent proposer les tarifs selon différentes formules et sous des formes « packagées » ou non, parfois gratuitement ou à tout le moins inférieurs à 100 euros par mois73. Par exemple, Maiia (Cegedim Santé) propose sa solution de prise de rendez-vous en ligne à partir de 69 euros par mois selon l’activité de l’utilisateur – 99 euros TTC par mois pour un médecin74–, tandis que CompuGroup facture son « Pack Rendez-vous » incluant l’agenda en ligne, la prise de rendez-vous en ligne et le rappel de rendez-vous à 94 euros TTC par mois75.

59. En 2023, le chiffre d’affaires de Doctolib lié à la commercialisation de la solution Doctolib Patient s’est élevé à environ [confidentiel] millions d’euros, dont environ [confidentiel] millions d’euros en France76. Doctolib Patient représente près de [80-90] % de son chiffre d’affaires en France.

La solution Doctolib Médecin

60. La solution Doctolib Médecin offre un logiciel médical en ligne à destination des professionnels de santé pour le suivi de la gestion quotidienne de leur cabinet médical77. Il s’agit d’un logiciel « SaaS »78, qui comprend différentes fonctionnalités telles que la facturation et la télétransmission, la navigation dans le dossier patient, le partage de documents et d’ordonnances avec les patients sur leur espace en ligne ou encore un module d’aide à la prescription.

61. Ce logiciel est proposé sous forme d’un abonnement mensuel ou annuel payant79.

62. En 2023, le chiffre d’affaires de Doctolib Médecin en France s’est élevé à environ [confidentiel] millions d’euros80.

La solution Doctolib Team

63. Doctolib Team81 est une solution de messagerie instantanée dédiée aux professionnels de santé du secteur médical et paramédical, leur permettant de discuter et d’échanger des documents avec leurs confrères référencés sur l’Annuaire Santé82. Elle est gratuite et sans limite d’usage, que le professionnel de santé soit client de Doctolib ou non. S’il est déjà client, cette solution est automatiquement intégrée à son agenda ou à son logiciel de gestion de cabinet83.

La solution Doctolib Téléconsultation

64. La solution Doctolib Téléconsultation permet aux professionnels de santé de tout secteur d’activité et de toute spécialité de proposer et de réaliser des consultations médicales à distance grâce à un échange vidéo sécurisé. Un module de paiement intégré à la solution leur permet de recevoir directement le règlement de leurs honoraires. Seuls les professionnels de santé ayant un abonnement à la solution Doctolib Patient peuvent souscrire à Doctolib Téléconsultation84.

65. La solution est payante depuis 201985, au tarif de 79 euros TTC par mois, hormis durant le premier confinement86.

66. En 2023, le chiffre d’affaires de Doctolib Téléconsultation en France s’est élevé à environ [confidentiel] millions d’euros87, soit près de [5-10] % du chiffre d’affaires français de Doctolib.

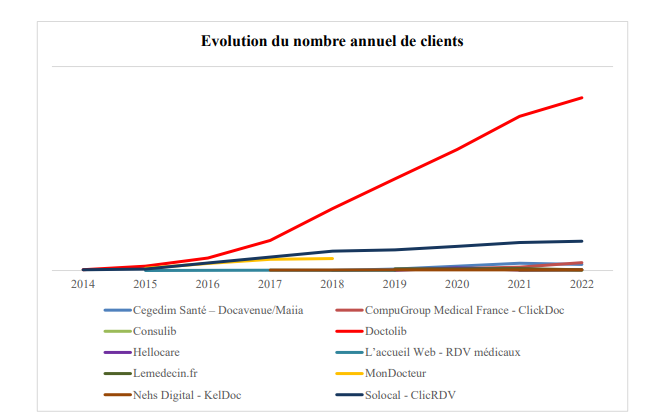

La solution Doctolib Lecteur

67. Doctolib Lecteur est une solution composée d’un lecteur mobile, d’un terminal carte vitale/carte professionnel de santé, ainsi que d’une application mobile de facturation permettant au professionnel de réaliser ses facturations et de déclencher la télétransmission de ses feuilles de soins électroniques, même sans réseau88.

68. Cette solution est payante et réservée aux clients de la solution Doctolib Médecin89.

69. En 2022, le chiffre d’affaires de Doctolib Lecteur en France s’est élevé à environ

[0-10 000 000] euros90. Depuis 2023, le chiffre d’affaires de Doctolib Lecteur en France est inclus dans celui de Doctolib Médecin.

L’activité de télésecrétariat

70. En 2014, Doctolib a proposé un service de télésecrétariat médical, sous forme d’option, à ses clients Doctolib Patient. Cette activité a tout d’abord été internalisée au sein de Doctolib, le service étant alors facturé aux professionnels de santé clients à hauteur d’un euro TTC par appel. À la fin de l’année 2015, cette activité a été sous-traitée à une société tierce91.

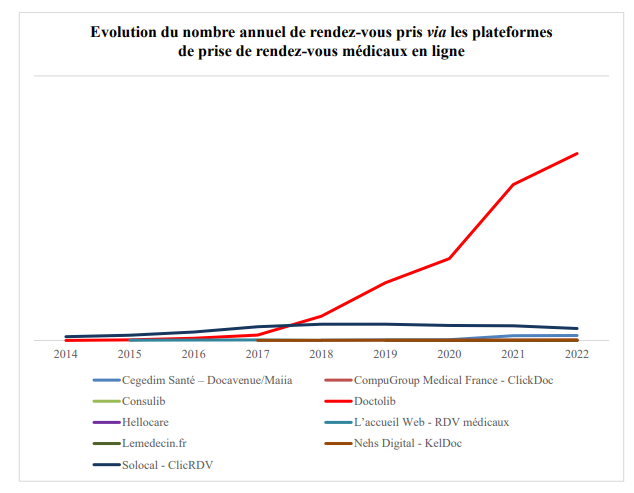

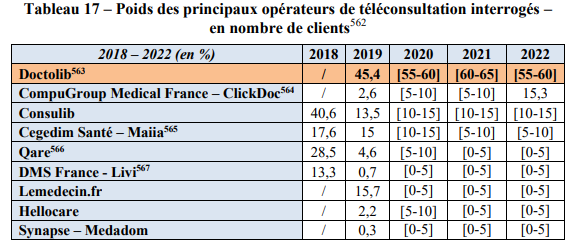

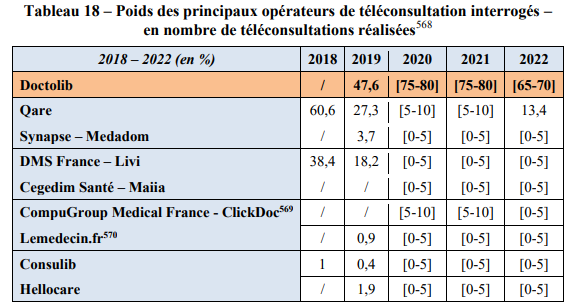

71. Au cours de l’année 2016, Doctolib a cessé cette activité, mais a continué de proposer le service aux clients existants, en permettant aux professionnels de santé qui le souhaitaient de basculer vers les services de télésecrétariats partenaires92.

3. LA SOCIÉTÉ MONDOCTEUR

72. Fondée en 2013, MonDocteur était une société par actions simplifiée dont le capital était détenu notamment par ses trois dirigeants fondateurs ainsi que par la société Doctissimo, elle-même filiale de Lagardère Active93.

73. MonDocteur proposait et exploitait une plateforme accessible en ligne à destination des professionnels de santé et de leurs patients permettant leur mise en relation dans le cadre d’un service de prise de rendez-vous médicaux en ligne94.

74. Les services aux professionnels de santé étaient offerts sous la forme d’un abonnement mensuel95. Celui-ci comprenait plusieurs fonctionnalités telles que MonDocteur Web pour la mise en ligne des disponibilités du professionnel de santé et la prise de rendez-vous médicaux en ligne à tout moment de la journée96. L’abonnement comprenait également MonDocteur Agenda, agenda connecté pour le quotidien des professionnels de santé97, MonDocteur Patient pour le dossier patient numérique partagé ou encore MonDocteur Communauté pour la communication sécurisée entre professionnels de santé98.

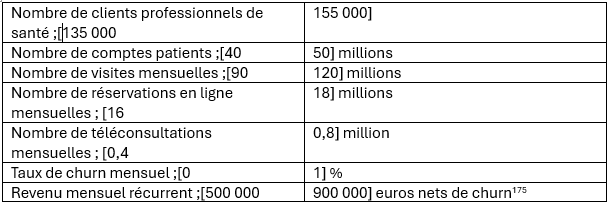

75. À la mi-2018, MonDocteur comptait environ 8 200 professionnels de santé clients et 2,7 millions de comptes patients pour plus de 2 millions de rendez-vous réservés en mai 2018 via sa solution de prise de rendez-vous médicaux en ligne. La société avait également signé des partenariats avec des entreprises de télésecrétariat ainsi qu’avec des éditeurs de logiciels de gestion de cabinet et disposait de contrats avec au moins cent établissements de santé99.

76. Au mois de juillet 2018, Doctolib a acquis l’intégralité du capital social et des droits de vote de la société MonDocteur.

D. PRATIQUES CONSTATÉES

77. Après un rappel du contexte dans lequel s’inscrivent les pratiques constatées (1), seront examinées les dispositions relatives à l’exclusivité contenues dans les contrats conclus entre Doctolib et certains de ses clients (2), puis celles relatives au lien entre la souscription de Doctolib Téléconsultation et celle de Doctolib Patient (3). Seront ensuite abordés la question de la visibilité des solutions de téléconsultation concurrentes pour les professionnels de santé clients de Doctolib Patient (4), le rachat par Doctolib de MonDocteur (5) et l’évolution de l’activité de Doctolib et de ses principaux concurrents (6).

1. LE CONTEXTE DES PRATIQUES

a) L’importance des effets de réseau pour la prise de rendez-vous en ligne

78. Dans le cadre d’un marché biface, qui met en relation deux groupes d’agents qui réalisent des gains potentiels à interagir, une plateforme ou un intermédiaire rend possible ou facilite les transactions entre ces deux faces du marché. L’interaction entre ces deux faces engendre des effets de réseau croisés (ou externalités indirectes) car le bénéfice ou l’utilité que retire un agent d’un groupe déterminé de l’usage du service dépend du nombre d’agents de l’autre groupe qui utilisent eux-mêmes ce service. Si les effets croisés existent sur les deux faces, les patients étant attirés par une plateforme qui propose un grand nombre de professionnels de santé et ces derniers favorisant les plateformes disposant d’un grand nombre de patients, ceci crée indirectement des effets de réseaux « directs » sur chaque face : ainsi, un professionnel de santé sera attiré par une plateforme à laquelle un grand nombre de ses confrères sont déjà abonnés puisque celle-ci pourra plus facilement attirer des patients (« feedback effect »).

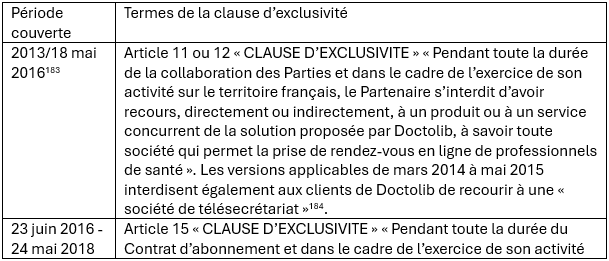

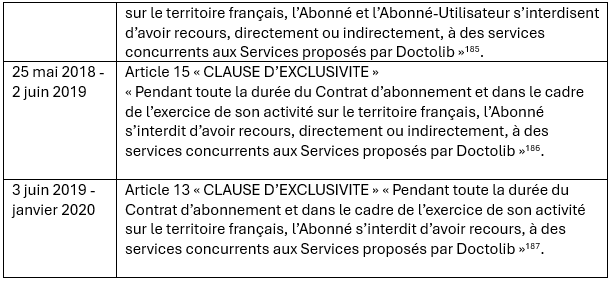

79. S’agissant des éléments recueillis auprès des tiers, opérateurs concurrents, télésecrétariats, ou syndicats de médecins, ils confirment pour la plupart l’existence et l’importance de ces effets de réseau. Selon eux, le fait que Doctolib est omniprésente et que sa plateforme est devenue un réflexe pour les patients, inciterait les professionnels de santé à recourir à son service de prise de rendez-vous médicaux en ligne. En effet, la plateforme constituerait une vitrine pour ceux qui cherchent à constituer ou renforcer leur patientèle, dans la mesure où la majorité de l’offre est visible sur Doctolib100. À titre d’exemple, le représentant du syndicat ReAJGIR101 explique ainsi : « [d]ès lors que tous les professionnels sont présents et clients de cette plateforme [Doctolib], cela offre aux patients une grande diversité de choix. Inversement, le fait que les patients se tournent majoritairement vers Doctolib incite également les professionnels de santé à avoir recours à cette plateforme ; le professionnel choisit Doctolib parce qu’il sait que les patients connaissent majoritairement Doctolib, c’est une « boucle » »102.

80. S’agissant des documents internes ou émanant de Doctolib, il convient tout d’abord de relever que, pour Doctolib, le fait que l’ensemble de ses clients professionnels utilise

Doctolib Patient comme unique outil quotidien de gestion de réservation et de planification, créant ainsi une forte adhésion au produit, est, depuis 2015, identifié comme (i) constituant une barrière clé à l’entrée du marché, (ii) permettant d’obtenir des « taux de churn » (taux d’attrition) minimum avec une expérience de réservation « zéro défaut » et en temps réel et comme (iii) constituant un atout décisif pour construire rapidement le plus grand portail de

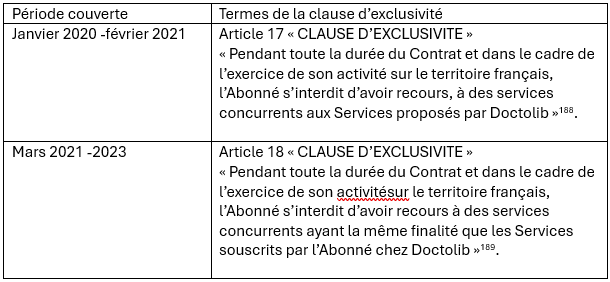

81. Dans un échange de courriels avec un investisseur du 17 mai 2016, le président de Doctolib soulignait que « ce marché est un marché « winner takes all » avec de forts effets de réseau et des barrières à l’entrée + la concurrence est faible en France ». Le même affirmait encore, dans un article de presse de 2016, que ce marché correspondait « totalement » à unelogique « un marché, un acteur » (« one market one player ») : « [c]’est pour cela que le déploiement doit certes être progressif mais aussi fait de manière très rapide pour aller plus vite et plus loin que nos confrères ».

82. Un autre échange de courriels du 25 novembre 2016 entre le président de Doctolib et un investisseur faisait état des cinq conséquences des effets de réseau permettant de changer la formule de vente de Doctolib : (i) les ventes directes dites « inbound » dues à sa position de leader ; (ii) les accords stratégiques conclus (dont 100 % remportés en cas de compétition avec MonDocteur), et la disparition de la concurrence ; (iii) une augmentation possible des prix de 10 % en janvier 2017 en raison de la position de leader, les retours du marché étant positifs ; (iv) l’effet BtoC qui affecte le comportement des médecins et propage la marque ; et enfin (v) la concentration à Paris, avec des parts de marché supérieures à 90 %, une croissance et des ventes massives dans toute cette région108.

83. Une présentation interne de novembre 2016 relevait également les effets de réseau croisés, en évoquant la forte difficulté des médecins à se désabonner du service Doctolib, en raison notamment du nombre de patients ayant un compte Doctolib pour 100 % de leurs réservations109.

84. Cette situation a aussi été décrite dans une présentation intitulée « Doctolib Strategic Committee » du 18 avril 2017, qui évoquait « [l’e]ffet de Réseau Médecin » [« Doctor Network effect »], générateur de 50 % du revenu mensuel récurrent de la société, Doctolib relevant par ailleurs la nécessité d’accélérer cet effet110.

85. Un courriel adressé par Doctolib le 15 février 2018 à des prospects pour apporter « quelques précisions sur les différences de Doctolib et la concurrence » indique, après avoir mentionné les qualités intrinsèques du produit (le service, les fonctionnalités, l’ergonomie) : « [n]ous sommes le service le plus connu par les patients aujourd'hui : Doctolib est 9 fois plus recherché que la concurrence sur Google par exemple). 1 français sur 5 prend ses rendez-vous sur Doctolib (13 millions de patients), contre 500 000 pour le concurrent […] nous sommes en partenariat avec 4 fois plus de praticiens que le concurrent (40 000 vs 6 350). Nous lançons tous les mois 8 fois plus de nouveaux praticiens sur Doctolib (2 500).

Cet écart s'accentue grâce au très fort effet de réseau que nous sommes en train de créer mais aussi grâce aux garanties de sécurité offerte par Doctolib »111 (soulignement ajouté).

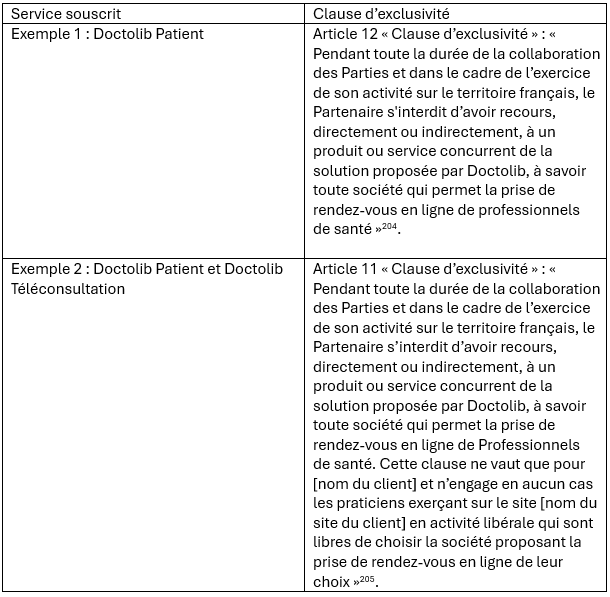

86. Le lien entre patients et médecins est également relevé dans un courriel de l’un des cofondateurs de Doctolib du 27 mai 2019 à propos des missions et priorités assignées aux différentes équipes de la société : « [p]ourquoi voulons-nous faire de Doctolib la source exclusive de rendez-vous pour les médecins ? [...] raison officieuse ? Nous voulons être une interface obligatoire et stratégique entre le médecin et son patient afin de les verrouiller tous les deux » 112. Selon Doctolib, sa réussite dépendait de deux équations : construire la plus grande communauté de médecins ainsi que la plus grande communauté de patients113, illustrant ainsi les liens entre les deux faces de l’activité de prise de rendez-vous médicaux en ligne.

87. Une présentation interne de juin 2019 soulignait encore, d’une part, que l’utilisation par les professionnels de santé et les patients d’un seul outil de réservation en ligne était « une barrière-clé à l’entrée », d’autre part que l’on était en présence « [d’]un marché SaaS européen émergent de 5 milliards d’euros » qui est « un marché ‘winner takes all’ » 114, « en raison (1) du côté patient + (2) de l’effet de réseau sur le côté médecin »115.

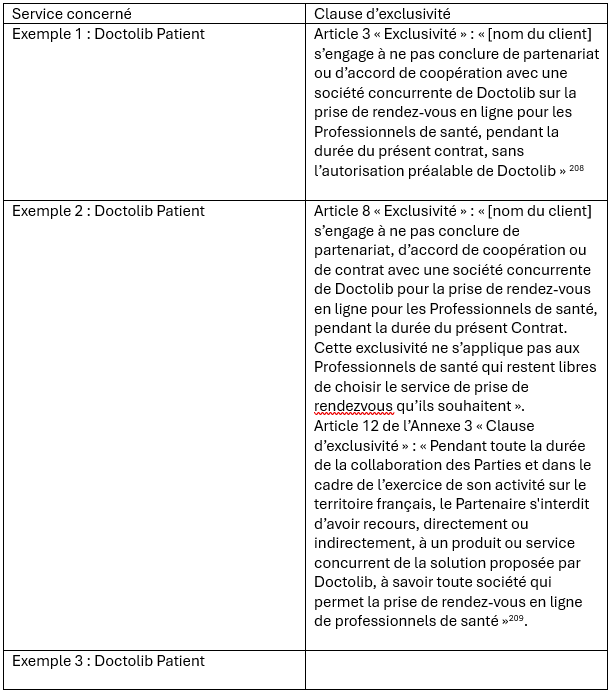

88. De même, un échange de courriels du 29 juin 2020 entre le président de Doctolib et un investisseur évoquait notamment l’effet « marque » (effet « brand ») de Doctolib en France : « [l]’essentiel de nos nouveaux clients vient du « Network effect médecins » (recommendation [sic], appel entrant…). Ce trend est significatif depuis 2 ans et s’accélère.

Notre puissance B2C est réelle avec ~[confidentiel] millions de comptes patients à date (~+[confidentiel] million[s] chaque mois…). Depuis le covid on sent une nouvelle force venue de la force « prescriptrice » des patients (qui demandent Doctolib à leur médecin pour sa simplicité, l’accès à la téléconsultion [sic] etc…) […] Au-delà de la vision B2B de devenir « l’Operating System » de la médecine, nous pouvons devenir une marque du quotidien de centaines de millions de personnes, LA marque de la santé, avec un niveau de proximité bien plus fort que des Amazon ou autres »116.

89. Dans une présentation de juillet 2020 intitulée « Doctolib Long-Term Plan », Doctolib explique comment elle est devenue un service médical essentiel en France et en Allemagne. Elle indique ainsi que le lancement de son service Doctolib Patient pour les généralistes et spécialistes a permis de créer un très large réseau de professionnels de santé clients à un coût d’acquisition client profitable et avec une bonne rentabilité. Grâce à son service et à ce réseau, elle a « construit gratuitement la plus grande base de patients en Europe », ce qui lui permet « [d’]attaquer tous les groupes de professionnels de santé (notamment les [confidentiel] qui sont en recherche de nouveaux patients) à un coût d’acquisition client plus faible »117.

b) La stratégie de Doctolib et la tarification de Doctolib Patient

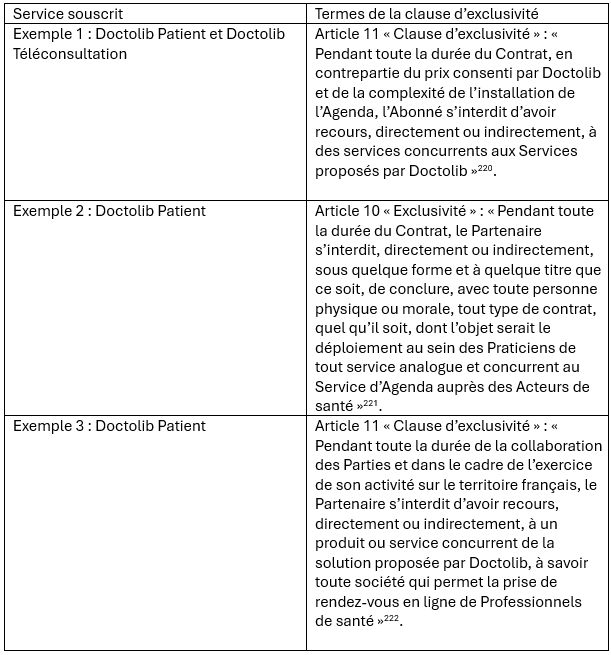

La stratégie générale de Doctolib

90. Comme le montrent de nombreux éléments recueillis lors de l’instruction, la stratégie de Doctolib est caractérisée dès l’origine par une volonté d’hypercroissance, devant à terme lui permettre de devenir un acteur majeur de la santé, devançant de loin, voire de très loin, ses différents concurrents, et d’empêcher l’arrivée de nouveaux concurrents.

91. Par exemple, dans une présentation de 2019 « Growth Plan », Doctolib indique vouloir doubler chaque année ses marchés et produits existants avec le lancement d’un ou deux nouveaux produits et pays par an118, estimant pouvoir tirer profit de sa base d’utilisateurs, patients et médecins119, existante, de ses produits les plus performants120 et de ses atouts considérables par rapport à la concurrence, notamment sa « puissance de feu technologique »121.

92. Afin de parvenir à ces objectifs, Doctolib s’est, tout d’abord, appuyée sur un recrutement massif de salariés et notamment de commerciaux. Elle est ainsi passée entre juillet 2014 et juillet 2015 de 10 à 104 employés et de 6 à 46 commerciaux122. En 2019, elle indiquait avoir embauché 800 personnes au cours des quatre dernières années, dont 430 dédiées exclusivement à son activité en France123. Elle comptait, au début de l’année 2021, 1 671 salariés124.

93. Par ailleurs, Doctolib a identifié un potentiel de croissance lié à la clientèle des hôpitaux et cliniques privés en concluant des accords stratégiques, dont des accords exclusifs, avec sept des dix premiers groupes hospitaliers privés en France, ainsi qu’avec des groupes de plus petite envergure125. En ciblant cette clientèle, Doctolib prévoyait d’accélérer rapidement ses performances commerciales grâce à l’effet de réseau, ses concurrents n’ayant, quant à eux, signé aucun accord stratégique126. Elle considérait également être en position de force pour préempter et conquérir le marché plus concentré des médecins salariés de centres de santé, d’hôpitaux privés à but non lucratif ainsi que d’hôpitaux publics et a, de fait, remporté plusieurs appels d’offres127, dont celui lancé par l’Assistance Publique des Hôpitaux de Paris en juin 2016. En mai 2016, Doctolib considérait ainsi avoir verrouillé le marché hospitalier : « [n]ous avons verrouillé le marché des hôpitaux : 8 des 10 premiers ont signé »128.

94. Doctolib a également conclu des accords, dont des accords exclusifs, avec des éditeurs de logiciels de gestion de cabinet et développé des produits, destinés à accroître la satisfaction client, ses performances de vente et le revenu moyen par client, de 99 euros à 129 euros TTC129. Enfin, elle a indiqué tirer parti des accords et partenariats stratégiques conclus avec notamment quatorze centres d’appels (télésecrétariats médicaux), soit 2 000 médecins à installer, avec un objectif de neuf nouveaux partenariats pour un potentiel de clientèle de 4 000 médecins avant le deuxième trimestre 2017130. Selon Doctolib, les accords signés avec des groupes clés d’hôpitaux et des éditeurs de logiciel de gestion de cabinet ouvrent une opportunité de croissance massive131.

95. La stratégie d’hypercroissance de Doctolib trouve souvent sa traduction dans les termes employés pour motiver les équipes commerciales, qu’il s’agisse de les inciter à ne laisser aucune place aux concurrents déjà présents sur le marché ou de leur indiquer la marche à suivre pour s’opposer à l’arrivée d’un nouveau concurrent.

96. C’est ainsi, par exemple, que l’on retrouve dans de nombreux documents des termes tels que « destroy competition », « ne laissez aucun cabinet à la concurrence », « [a]ttaquez 100 % de la concurrence de vos zones », « fermez la porte à la concurrence », ou « dérouler avec un gros plan d’attaque pour tous les détruire ». De même, en décembre 2017, face à la volonté de certains syndicats professionnels de médecins de créer une plateforme de rendezvous en ligne, le président de Doctolib, interrogé par ses équipes sur cette perspective, indique : « ils veulent simplement créer un concurrent de Doctolib. Bien sûr nous savons qu’ils n’y arriveront jamais mais cela vaut le coup de tuer le projet avec [avant ?] son lancement ».

97. Cette forte présence commerciale, relevée par les opérateurs concurrents et les syndicats de professionnels de santé132, se traduit par un démarchage intensif, parfois perçu comme agressif133, au point que même Doctolib, dans des courriels internes relatifs à des praticiens manifestement excédés – « écoutez on est 5 collègues on reçoit chacun deux appels par jours de Doctolib pour nous présenter la TCS et on a la même réponse : on n’est pas intéressé pour l’instant », recommande de faire « attention à ne pas être trop pushy [insistant]»134.

Elle est toutefois également perçue comme un atout, en raison de la forte relation client qu’elle permet. Ainsi, un concurrent de Doctolib, la société Lemedecin.fr, reconnaît que « Doctolib peut conserver des clients malgré des prix élevés en raison de leur relation client. En effet, Doctolib a des commerciaux qui sont très proches de leurs clients avec des contacts fréquents. Ils maintiennent en quelque sorte cette relation client. Or, le critère de confiance est très important dans ce secteur, dans la mesure où les professionnels de santé confient à leur plateforme leur activité professionnelle »135.

129 « Doctolib a développé une API standardisée avec les logiciels de gestion de cabinet pour (1) augmenter la satisfaction client, (2) améliorer les performances commerciales et (3) augmenter l'ARPU [revenu moyen par utilisateur] (129€ vs 99€) », traduction libre.

98. Au plan financier, la politique de recrutement de Doctolib, couplée à des investissements significatifs de recherche et développement (ci-après « R&D »), se traduit, depuis le début de l’activité de la société en 2013 et durant toute la période infractionnelle visée par les services d’instruction, par un taux mensuel et annuel de croissance positif et par des pertes et un EBITDA136 négatif137. Un projet de document du 21 novembre 2017 réalisé par un cabinet d’audit note ainsi que le modèle économique de Doctolib, qui repose sur une structure de coûts fixes élevés, engendre d’importants flux de trésorerie disponible négatifs, financés par une augmentation de capital et par des dettes financières. Pour parvenir à un EBITDA et des flux de trésorerie disponible positifs, le groupe devrait, selon ce document, augmenter significativement son chiffre d’affaires grâce à des contrats clés d’acquisition de médecins ou d’établissement de santé, ou diminuer significativement ses coûts d’acquisition de professionnels de santé clients138.

L’évolution de la tarification du service Doctolib Patient

99. L’éventualité d’une augmentation tarifaire une fois atteinte une taille de marché critique a été évoquée dans un échange de courriels interne du 20 décembre 2018 à propos de la question « [p]ourquoi 100 % des médecins ne sont-ils pas sur Doctolib ? ». Le responsable stratégie de Doctolib a alors évoqué, auprès de son Président, trois pistes de réponse :

(i) rationaliser les efforts de conquête de part de marché en France et investir sur de nouveaux projets ; (ii) augmenter les prix une fois atteinte une taille de marché « critique » au regard du taux de churn « ridicule », de la satisfaction immense des clients et l’absence de concurrence crédible, avec la possibilité de nombreuses plaintes, mais un churn minime ; et (iii) continuer à investir sur la satisfaction/l’usage139.

100. Pour les clients professionnels de santé existants, aucune augmentation tarifaire n’a été appliquée entre 2013 et 2021140.

101. En janvier 2022, une augmentation du prix mensuel des abonnements allant jusqu’à [10-30] euros a été appliquée pour certains clients existants, afin de prendre en compte les évolutions de prix pour les nouveaux clients141. Aucune augmentation tarifaire n’a eu lieu pour les professionnels de santé déjà clients réglant leur abonnement par paiement annuel142.

102. Pour les nouveaux clients professionnels de santé, l’évolution de la tarification du service Doctolib Patient a été la suivante :

Tableau 1 – Évolution des tarifs de la solution Doctolib Patient pour les nouveaux clients professionnels de santé depuis 2013

136 Bénéfice avant intérêts, impôts, dépréciation et amortissement.

103. Pour les patients, si l’accès et l’utilisation de la plateforme Doctolib sont actuellement gratuits, il ressort de plusieurs documents internes que cela pourrait évoluer, à terme143.

c) Les documents internes de Doctolib relatifs au déploiement et à la performance de ses différentes solutions

104. Dans de nombreux documents internes, Doctolib met en avant, chiffres à l’appui, les excellentes performances de ses solutions Doctolib Patient et Doctolib Téléconsultation, sa position de leader et l’écart sans cesse croissant avec ses principaux concurrents.

En ce qui concerne Doctolib Patient, lancé en 2013

105. Il ressort de deux documents internes de septembre 2015 et de mai 2016 que, dès 2015, Doctolib comptait pour son service 3 600 médecins clients pour une couverture de 50 % du territoire français et un taux de churn de 0,3 % ; 2,2 millions visiteurs mensuels et 200 000 réservations en ligne de patients par mois ; ainsi que 520 000 comptes patients créés, soit 75 000 nouveaux comptes chaque mois. Elle considérait détenir 50 % de parts de marché et se positionner en tant que leader incontesté du marché en France avec la croissance la plus rapide, malgré un démarrage tardif, et en tant que deuxième acteur du marché en Europe. Selon Doctolib, ses principaux concurrents, MonDocteur, KelDoc, RDVmédicaux et ClicRDV, ne comptaient qu’entre 200 et 850 médecins clients, bien qu’ayant débuté leur activité un à cinq ans avant, et avaient une croissance limitée, leur croissance mensuelle moyenne étant en moyenne cinq à dix fois inférieure à la sienne144.

106. Dès juin 2016, Doctolib considérait avoir presque triplé le nombre de médecins clients de son service de prise de rendez-vous médicaux en ligne, couvrir 85 % du territoire français et détenir 68 % de parts de marché en France, soit cinq fois plus que le deuxième acteur du marché MonDocteur, tandis que les autres concurrents étaient identifiés comme ayant une croissance limitée depuis 2007145. À cet égard, le président de Doctolib a indiqué en janvier 2016 : « [e]n synthèse par rapport à Mondocteur : Nous avons 10 fois plus de visibilité patient et de croissance : 2,5 millions de patients chaque mois vs 280k pour Mondocteur […] Nous avons 6 fois plus de professionnels de santé (6000 vs 1000) et 10 fois plus de capacité d’accompagnement (750 lancements / mois vs 70 pour Mondocteur) »146.

107. Doctolib relevait également, dans un document de novembre 2016, compter de 70 % à 85 % des médecins clients, soit quatre fois plus que son premier concurrent ; détenir le trafic de site Internet le plus important, cinq fois supérieur à celui de son premier concurrent ; bénéficier d’une notoriété auprès des patients dix fois supérieure ; détenir 80 % du marché de la réservation en ligne pour les patients, soit plus de sept fois plus que son premier concurrent ; et être le seul acteur comptant des établissements de santé (hôpitaux et centres médicaux)147.

108. Dans une présentation d’avril 2017, Doctolib, qualifiant sa croissance de « monstrueuse » par rapport à celle de son concurrent MonDocteur, estime, graphique à l’appui, que sa performance est trois fois plus élevée que MonDocteur en 2016 et début 2017 et qu’elle a « deux fois moins de churns chaque mois sur 2016 et trois fois et demi plus de praticiens », le tout avec la même quantité de commerciaux sur le terrain148.

109. Par ailleurs, dans une présentation d’octobre 2017, Doctolib indique être un « must-have » pour les patients, les médecins et les établissements de santé, avec une part de marché de 78 %149. De même, dans le cadre d’un échange de courriels du 12 janvier 2018 en vue de conclure un partenariat, elle indique également équiper « aujourd’hui 75 % des praticiens et établissements qui ont opté pour un service de prise de rendez-vous en ligne », ainsi que des groupes hospitaliers privés et des hôpitaux publics150.

110. Après le rachat de MonDocteur (voir les paragraphes 223 et suivants infra), dans un document de juin 2019, Doctolib indique détenir 95 % de parts de marché en France et être confrontée à une faible concurrence en raison du rachat de son plus gros concurrent en juillet 2018151. Elle compte selon elle 80 000 praticiens équipés de sa solution, dont 30 % en région parisienne152, avec une satisfaction client élevée entraînant un « taux de churn » limité et stable à hauteur de 0,6 %153. Sa marque Patient est forte de 32 millions de visites mensuelles après seulement cinq ans d’existence, avec une croissance de trafic à trois chiffres et un trafic provenant à 55 % du référencement du site sur les moteurs de recherche154. Enfin, en termes de performances, sa croissance depuis cinq ans est « fulgurante »155 et ses performances commerciales très prévisibles.

111. Dans ce contexte, selon un mémorandum de 2021 destiné au conseil d’administration de la société, la campagne de vaccination imprévue liée à la crise sanitaire, qualifiée de « tournant décisif de notre histoire », a accru la portée de Doctolib auprès des patients156, engendré la plus grande campagne de la marque jamais réalisée en France157, et permis à Doctolib de construire de fortes relations avec les acteurs publics clefs en France158, au point de devenir « le partenaire officiel de l’État français »159. Cette campagne a également été l’occasion d’étendre sa base de clientèle, avec la conquête du pôle pharmacien et l’accélération de la conquête du pôle hospitalier avec la possibilité d’équiper la plupart des grands hôpitaux publics, dont ceux considérés comme étant les plus réticents vis-à-vis de Doctolib par le passé160.

En ce qui concerne Doctolib Téléconsultation, lancé en 2019

112. Dès le lancement de sa solution de téléconsultation début 2019, Doctolib fait état de résultats qui attestent de ses excellentes performances et la placent, comme pour sa solution Doctolib Patient, en position de leader161.

113. Ainsi, en avril 2019, soit un an avant la crise sanitaire, plus de 600 professionnels de santé avaient recours au service de téléconsultation proposé par Doctolib, pour 5 000 téléconsultations mensuelles réalisées et un revenu mensuel récurrent de 43 000 euros162, ainsi qu’une part de marché de 70 %163. Selon Doctolib, en juin 2019, 85 % des téléconsultations remboursées par l’Assurance maladie avaient été réalisées via Doctolib Téléconsultation qui comptait 1 000 médecins clients pour 8 000 téléconsultations mensuelles, tandis que d’autres opérateurs comme Cegedim et Qare comptaient moins de 100 ou 200 clients164.

114. En 2020, [25 000-35 000] professionnels de santé utilisaient la solution de téléconsultation de Doctolib, soit huit fois plus qu’avant la crise sanitaire, et [10-20] % des nouveaux utilisateurs étaient des nouveaux utilisateurs de Doctolib Patient165. Doctolib réalisait [100 000-150 000] téléconsultations remboursées, soit [80-90] % des téléconsultations remboursées en France166 et équipait [80-90] % des [25 000-35 000] cabinets équipés d’une solution de téléconsultation167.

115. Dans des courriels internes d’octobre 2020, il était indiqué que la solution de téléconsultation de Doctolib était utilisée par [15 000-20 000] praticiens en France, soit [40-50] % du marché,

116. Dans un courriel du 29 juin 2020, l’un des administrateurs de Doctolib indiquait que « [l]a téléconsultation a montré notre capacité à vendre massivement des extensions à notre base de client installée (les 30k clients de téléconsultation étaient tous des clients [de Doctolib Patient]) »170.

117. Selon le document de 2021 cité ci-avant (voir le paragraphe 111)171, Doctolib était le premier fournisseur européen de services de téléconsultation et la deuxième marque préférée des Français dans la catégorie « service » après Google172. Par ailleurs, le taux de désabonnement de Doctolib Téléconsultation après la crise sanitaire s’avérait plus faible qu’anticipé, cette solution comptant encore [15 000-20 000] clients en mars 2021173.

118. Ce même document174 fournit les chiffres reproduits dans le tableau ci-après, relatifs à ses performances pour l’année 2021 :

2. LES EXCLUSIVITÉS CONTENUES DANS LES CONTRATS DOCTOLIB

a) Les modalités de contractualisation entre Doctolib et ses clients

119. La nature des documents contractuels signés par les clients de Doctolib qui souscrivent aux services Doctolib Patient et Doctolib Téléconsultation peut varier selon le type de clients concernés176.

120. Dans un premier cas, le client, qu’il s’agisse de professionnels de santé individuels ou de certains clients dits « grands comptes » (par exemple, les centres de santé ou les hôpitaux) signe uniquement une documentation contractuelle standard, élaborée par Doctolib.

121. Le nom donné par Doctolib à cette documentation contractuelle standard, ainsi que sa nature et son articulation varient selon la période considérée177. Ces documents seront visés ci-après par les termes « Conditions contractuelles Doctolib »178.

122. Les Conditions contractuelles Doctolib correspondent à un contrat d’adhésion, dont les clauses n’ont pas vocation à être négociées. Doctolib a précisé qu’un client qui a souscrit aux Conditions contractuelles Doctolib à une date donnée se voit appliquer, en cours de relation, les versions ultérieurement modifiées179.

123. Dans un second cas, les grands comptes peuvent signer des documents contractuels spécifiques180, qui peuvent compléter ou remplacer les Conditions contractuelles Doctolib.

Certains de ces contrats sont négociés de gré à gré. Ils intègrent parfois certaines clauses des Conditions contractuelles Doctolib. Certains grands comptes peuvent également passer par la voie d’appels d’offres, ou encore par des centrales d’achat, le contrat étant, dans ce dernier cas, signé par ces dernières et non par le client utilisateur des services Doctolib.

b) Les dispositions contractuelles relatives à l’exclusivité

124. Seront successivement examinées ci-après les conditions relatives à l’exclusivité présentes dans les Conditions contractuelles Doctolib et dans les contrats spécifiques conclus avec les grands comptes. Les clauses d’exclusivité présentes dans les Conditions contractuelles Doctolib

125. Jusqu’en septembre/octobre 2023181, les Conditions contractuelles Doctolib contenaient une clause dite « d’exclusivité », qui prévoyait que le client ne peut, tant qu’il est client de Doctolib et pour son activité en France, recourir à un service concurrent de ceux proposés par Doctolib ou, à compter de mars 2021, à un service ayant la même finalité que ceux souscrits auprès de Doctolib.

126. La clause d’exclusivité couvre le service de prise de rendez-vous médicaux en ligne, ainsi que, selon les périodes considérées, le service de téléconsultation médicale et le service de télésecrétariat182.

127. Les clauses d’exclusivité des Conditions contractuelles Doctolib successivement applicables depuis 2013 sont présentées dans le tableau ci-dessous (soulignements ajoutés) :

Tableau 2 – Termes des clauses d’exclusivité présentes dans les Conditions contractuelles Doctolib successivement applicables

128. Par ailleurs, les Conditions contractuelles Doctolib comportent également des clauses relatives :

− au non-respect de la clause d’exclusivité :

❖ De 2013 au 29 novembre 2017190, le non-respect par le professionnel de santé de la clause d’exclusivité constitue une « faute grave » 191 justifiant la résiliation du contrat par Doctolib.

❖ Pour la période postérieure au 29 novembre 2017, la clause relative à la résiliation ne vise pas spécifiquement l’hypothèse de non-respect de l’obligation d’exclusivité, mais donne la possibilité à Doctolib de suspendre voire de résilier le contrat si le professionnel de santé contrevient aux dispositions contractuelles192 ; « à l’utilisation du module de prise de rendez-vous médicaux en ligne en combinaison avec les autres modules du Service d’Agenda :

❖ Du 3 juin 2019 au 31 décembre 2022193, « Doctolib recommande fortement l'utilisation du module de prise de rendez-vous en ligne en combinaison avec les autres modules du Service d’Agenda. En cas d’utilisation partielle du Service d’Agenda ne permettant pas à Doctolib d’assurer un service optimal et une satisfaction de ses Utilisateurs, du fait notamment du risque de création de doublon de rendez-vous, Doctolib se réserve la possibilité de suspendre et/ou résilier le Contrat » (soulignement ajouté).

❖ Pour la période postérieure au 31 décembre 2022, les Conditions contractuelles Doctolib ne visent plus expressément le « risque de création de doublon de rendez-vous », et prévoient simplement que « Doctolib recommande fortement l'utilisation du module de prise de rendez-vous en ligne en combinaison avec les autres modules du Service d’Agenda. La responsabilité de Doctolib ne saurait être engagée dans le cas où l'utilisation d'un module de prise de rendez-vous en ligne fourni par un prestataire tiers aurait pour effet de limiter ou de réduire les performances du Service Agenda » 194 (soulignement ajouté).

129. Enfin, les Conditions contractuelles Doctolib relatives à la durée et à la résiliation prévoient :

− pour la période de 2013 à 2019, que le contrat est à durée indéterminée, avec possibilité pour le client de résilier à tout moment, moyennant le respect d’un préavis de quinze jours adressé à Doctolib par lettre recommandée avec accusé de réception195 ;

− pour la période de 2020 à 2023, que le contrat est, en fonction de l’option souscrite par le client, soit d’une durée d’un mois (tacitement reconductible de mois en mois), soit d’une durée d’un an (tacitement reconductible d’année en année), avec possibilité pour le client de résilier à tout moment, moyennant le respect d’un préavis de quinze jours adressé à Doctolib par lettre recommandée avec accusé de réception196. Dans la version des Conditions contractuelles applicables de janvier à octobre 2020, dans l’hypothèse de la résiliation d’un contrat annuel, le client reste redevable des sommes dues pour l’année en cours, sauf « pour faute prouvée de Doctolib ou pour force majeure non résolue [auquel cas] l'Abonné sera remboursé au prorata temporis pour la partie non consommée de l'Abonnement »197 ; à compter de novembre 2020, seules les sommes dues par le client au titre du mois en cours restent dues, le reste étant remboursé prorata temporis198.

Les clauses d’exclusivité présentes dans les contrats spécifiques à certains grands comptes

130. De nombreux grands comptes ne signent pas de contrats spécifiques, mais souscrivent à un ou plusieurs services Doctolib en signant les Conditions contractuelles Doctolib199. Ces clients sont donc soumis à la clause d’exclusivité et aux autres clauses évoquées ci-avant.

131. En dehors des cas où les grands comptes contractualisent avec Doctolib via les Conditions contractuelles Doctolib standard, de nombreux contrats conclus de gré à gré entre Doctolib et ses grands comptes comportent également une clause d’exclusivité, dont la rédaction et la portée peuvent varier selon le client considéré.

132. S’agissant des grands comptes les plus importants en termes de chiffre d’affaires200, la majorité des contrats conclus directement entre ces derniers et Doctolib comportent ainsi une clause d’exclusivité201.

133. S’agissant des autres grands comptes de Doctolib, le tableau ci-après présente des exemples de clauses d’exclusivité contenues dans les contrats dits « d’abonnement » 202, c’est-à-dire définissant les conditions d’abonnement et d’utilisation des services Doctolib par le client signataire203.

Tableau 3 – Exemples de clauses d’exclusivité contenues dans les contrats dits « d’abonnement »

134. Certains de ces clients ont également pu souscrire à un service Doctolib directement sur le site Internet de Doctolib, en signant les Conditions contractuelles Doctolib, sans négocier de contrat spécifique. Un client peut, par exemple, avoir signé un contrat d’abonnement au service Doctolib Médecin, et souscrire, par ailleurs, aux Conditions contractuelles Doctolib s’agissant du service Doctolib Téléconsultation206.

135. Le tableau ci-après présente des exemples de clauses d’exclusivité contenues dans les contrats dits « de partenariat » conclus entre Doctolib et certains de ses clients « grands comptes », ayant pour objet le référencement et le déploiement des services Doctolib auprès des professionnels de santé travaillant dans le cadre de la structure du client signataire207.

Tableau 4 – Exemples de clauses d’exclusivité contenues dans les contrats dits « de partenariat »

Article 3 « Exclusivité » : « [nom du client] s’engage à ne pas conclure de partenariat, d’accord de coopération ou de contrat avec une société concurrente de Doctolib sur la prise de rendez-vous médicaux en ligne pour les Professionnels de santé, pendant la durée du présent Contrat de Partenariat. [nom du client] s’engage à ne pas intégrer dans son SIH ou sur ses outils de communication aux patients (sites Internet et applications mobile notamment) de service concurrent à celui de Doctolib sur la prise de rendez-vous en ligne pour les Professionnels de santé, pendant la durée du présent Contrat de partenariat. Il est précisé que cette exclusivité ne s’applique pas aux Professionnels de santé du [nom du client] qui restent pleinement libres de choisir le service de prise de rendez-vous en ligne qu’ils souhaitent » 210.

136. Pour certains clients, la clause d’exclusivité énumère les entreprises auxquelles le client peut ou non recourir. Par exemple, l’article 10 « Concurrence » d’un contrat signé en 2020 avec un client grand compte prévoit que « [p]endant toute la durée du Contrat, le Partenaire s’interdit, directement ou indirectement, sous quelque forme et à quelque titre que ce soit, de conclure, avec toute personne physique ou morale, tout type de contrat, quel qu’il soit, dont l’objet serait le déploiement au sein des Praticiens de tout service analogue et concurrent au Service d’Agenda auprès de Professionnels de santé, avec les entreprises suivantes : - Qare, - Maiia, - Livi, - Medadom, - Docavenue, - ClicRDV, - 118 218 (dispo.fr), - Clickdoc.fr, - MG Rendezvous, - Alaxione »211 (soulignement ajouté).

137. Par ailleurs, la clause d’exclusivité doit parfois être lue en combinaison avec d’autres dispositions contractuelles, telles celles prévoyant que :

− « le Contrat a vocation à régir l’utilisation faite par tous les Utilisateurs [notamment, les professionnels de santé et leur personnel] de l’établissement de l’Abonné [le client signataire] […] L’Abonné se porte-fort de ce que chaque Utilisateur respecte toutes les obligations mises à sa charge au titre du Contrat en sa qualité d’utilisateur des Service »212 ;

− « [g]estion des rendez-vous » : « Doctolib n’est qu’un intermédiaire entre le patient et le Partenaire […]. Doctolib décline toute responsabilité en cas de litige, quelle qu’en soit la raison, entre le Partenaire et un patient »213.

138. Enfin, certains clients passent par une centrale d’achat214 pour souscrire aux services de Doctolib. Or, les contrats conclus entre Doctolib et les quatre centrales d’achats auxquelles ont recours certains des vingt premiers clients de Doctolib215 ne comportent pas de clause d’exclusivité216, les contrats étant rédigés sur la base d’un modèle élaboré par les centrales et parfois dans le cadre d’appels d’offres soumis à la réglementation applicable en matière de marchés publics217. Il arrive toutefois que ces clients concluent également directement, pour des besoins particuliers, un contrat avec Doctolib qui, en lui-même ou par référence aux Conditions contractuelles Doctolib218, comporte une clause d’exclusivité.

139. Le tableau ci-après présente des exemples de clauses présentes dans ces contrats219.

211 Les conditions d’abonnement annexées à ce contrat comportent également un article 17 « Clause d’exclusivité » prévoyant : « Pendant toute la durée du Contrat et dans le cadre de l'exercice de son activité sur le territoire français, l'Abonné s'interdit d'avoir recours, à des services concurrents aux Services proposés par Doctolib ».

Tableau 5 – Exemples de clauses d’exclusivité dans les contrats conclus après négociations via une centrale d’achat

c) Les éléments de stratégie interne relatifs à l’exclusivité

Les documents internes relatifs à l’exclusivité

140. De nombreux documents internes évoquent la stratégie liée à l’exclusivité mise en place par Doctolib.

141. Ainsi, une présentation de septembre 2015 précise que « [t]ous les clients de Doctolib utilisent uniquement le BMS223 de Doctolib pour gérer les réservations au quotidien. C'est une barrière à l'entrée importante qui permet d'avoir un taux de churn minimal avec une expérience de réservation en temps réel et sans défaut »224. Plusieurs présentations ultérieures de mai 2016225, octobre 2017226 et mai 2018227 reprennent un argumentaire similaire. De même, un document de novembre 2016 évoque, parmi les gains escomptés des exclusivités liant ses grands comptes, l’augmentation du revenu récurrent mensuel, le taux de conversion plus élevé ou encore le fait que cela permette de « sécuriser » le segment des hôpitaux228.

142. En outre, dans le cadre d’échanges internes de juillet 2016, le président de Doctolib communique à ses équipes « une proposition de plan pour lutter contre l’allottement [sic]229 », grâce notamment à un « algo[rithme] de détection des risques d'allotment [sic] sur les agendas »230.

143. De fait, dès 2016, l’allotement a constitué pour Doctolib un sujet d’attention commerciale, ayant donné lieu à la mise en place de procédés consistant à détecter et « attaquer » les professionnels de santé clients n’étant pas en situation d’exclusivité vis-à-vis de Doctolib, ou à refuser le « lancement » de professionnels de santé en situation d’allotement, comme en témoignent de nombreux échanges internes, de 2016 à 2019231.

144. Ainsi, des échanges internes de 2019 montrent que Doctolib, tout en se félicitant de ce que les cas d’allotement restent toujours marginaux, estime nécessaire d’établir une liste de configurations dans lesquelles un professionnel de santé se trouve en situation d’allotement, afin de permettre aux commerciaux d’identifier ces cas et d’entreprendre des actions correctives, par exemple :

« Prat [praticien] qui a 2 spécialités (ex: ostéo+kiné) et qui met seulement ses RDV Ostéo sur Doctolib » ; « Prat qui a 2 agendas (1 agenda à la concurrence + son agenda doctolib) et qui ne recopie pas tous ses rdv sur son agenda Docto ou qui posent [sic] des absences (allotement docto) […] » ; « Prat qui a 2 agendas (1 agenda à la concurrence + docto) et qui met certaines plages sur son agenda Docto et d’autres sur un agenda concurrent » ; « Prat qui met seulement quelques créneaux isolés sur son agenda Docto car il utilise un autre agenda »232.

145. Dans le cadre d’échanges internes de mai 2019 relatifs à des réflexions sur la stratégie de l’entreprise, impliquant notamment un co-fondateur et le président de Doctolib, l’un d’eux indique : « [p]ourquoi voulons-nous faire de Doctolib la source exclusive de rendez-vous pour les médecins ? […] - raison officieuse ? Nous voulons être une interface obligatoire et stratégique entre le médecin et son patient afin de les verrouiller tous les deux »233.

146. En outre, des échanges internes de novembre 2018 concernant un contrat de partenariat en cours de négociation avec un prospect grand compte montrent que l’exclusivité est présentée comme un moyen d’évincer Docavenue, devenue Cegedim Santé : « [o]n est d'accord sur les objectifs ? - Bloquer Cegedim (inclure l'exclu dans le contrat) »

234. D’autres échanges de décembre 2018, relatifs à la reprise par Doctolib d’un contrat signé entre une clinique et MonDocteur, à la suite de son rachat par Doctolib, indiquent que l’objectif de l’exclusivité est de bloquer les concurrents : « si [la clinique] bloque sur l'exclu ça sera l'occasion de renégocier les prix sinon on bloque la porte aux potentiels concurrents »235.

Les échanges entre les dirigeants et la direction juridique de Doctolib concernant l’exclusivité

147. La clause d’exclusivité présente dans les Conditions contractuelles Doctolib a fait l’objet d’échanges internes, notamment entre la direction de Doctolib et sa direction juridique.

148. En 2019, à l’occasion de la revue des Conditions contractuelles Doctolib, la direction juridique de Doctolib a recommandé au président et au directeur financier de la société de supprimer la clause d’exclusivité, compte tenu de son illicéité au regard du droit de la concurrence.

149. Le 21 février 2019, la direction juridique écrit ainsi : « [i]l faut vraiment supprimer cette clause qui 1) affaiblit tout le contrat (elle est illégale au regard du droit de la concurrence)

2) n'est pas mise en pratique 3) est parfois source de discussion avec des biz dev [équipes commerciales] 4) prete le flan à la controverse sur l'abus de position dominante. Je préfère t'en parler avant de la supprimer car nous avions eu quelques discussions là-dessus, sans jamais prendre de décision » 236 (soulignements ajoutés).

150. Le 24 février 2019, le président de Doctolib répond qu’il souhaite maintenir cette clause : « [j]e ne comprends pas pourquoi nous devons juridiquement la supprimer. Je pense qu’il faut stratégiquement la garder même si elle n’est pas mise en application […] Qu'est-ce que les praticiens peuvent mettre contre nous suite à la mise à jour de ces conditions ? »237(soulignement ajouté).

151. Le lendemain, la direction juridique propose de répondre ainsi sur ces différents points :

« Sur l'exclusivité : ° Je ne comprends pas pourquoi nous devons juridiquement la supprimer. [[Initiales de la responsable juridique de Doctolib] : C'est une clause illicite sur laquelle tous les juristes en [et ?] avocats tiquent. Elle invalide tout le contrat => la balance risque / bénéfices penchent[sic] clairement pour sa suppression]

° Je pense qu'il faut stratégiquement la garder même si elle n'est pas mise en application [[initiales de la responsable juridique de Doctolib] : J'insiste vraiment fortement pour la supprimer]. […]

° Qu'est-ce que les praticiens peuvent mettre contre nous suite à la mise à jour de ces conditions ? [[Initiales de la responsable juridique de Doctolib] : la clause d'exclusivité !] »238.

152. Quelques jours plus tard, une réunion a lieu sur la revue des Conditions contractuelles Doctolib, et la direction juridique en rédige un compte rendu dans un courriel du 28 février 2019 :

« Je note:- OK pour retirer la clause d'exclusivité. Mais ajouter plus clairement qu'on ne peut pas utiliser le produit en allotement ».

Le président de Doctolib répond à ce courriel : « Parfait ».

Le lendemain, dans le prolongement de ces échanges, le directeur général France de Doctolib indique cependant :

« J’ai re réfléchi hier soir au point [du président de Doctolib] sur l’exclusivité :

- Je me dis que si on pense au marché dans 5-6 ans c’est peut-être bien d’avoir cette clause en fait

- On est peut etre trop sûr de nous today en se disant qu’on en a pas besoin

- Si un concurrent arrive demain et que la clause nous permet de ralentir son dvp

[développement] alors peut être bien de la garder.

- Mine de rien les prats y réfléchiront peut etre à 2 fois du coup […] l’arbitrage est donc si il invalide complètement le contrat ou non. Et de toute façon garder la clause qui nous permet de refuser une vente / retirer un prat si mauvais usage »239 (soulignements ajoutés).

153. La question est finalement tranchée par le président de Doctolib dans un courriel du 5 mars 2019 : « Je suis OK avec [le directeur général France] : il faut mettre l’exclusivité »240.

154. La version des Conditions contractuelles Doctolib modifiée à la suite de ces échanges conserve ainsi une clause d’exclusivité, ainsi qu’une clause « anti-allotement » prévoyant que « Doctolib recommande fortement l'utilisation du module de prise de rendez-vous en ligne en combinaison avec les autres modules du Service d’Agenda. Doctolib ne peut assurer un service optimal et une satisfaction de ses utilisateurs, du fait notamment du risque de création de doublon de rendez-vous. Dans ces conditions, Doctolib se réserve la possibilité de résilier le Contrat d’abonnement, dans les conditions de l’article « Suspension – résiliation » ci-dessous »241 (soulignement ajouté).

155. En 2019 également, la direction juridique de Doctolib a été consultée en interne au sujet de plaintes de professionnels de santé auprès des commerciaux de Doctolib, concernant la clause d’exclusivité. Dans un courriel du 4 avril 2019, elle recommande de tenir le discours suivant aux professionnels de santé qui se plaindraient :

« La clause d'exclusivité n'est pas abusive car 1) absence de position dominante de Doctolib

2) le praticien peut résilier son abonnement à tout moment avec 15 jours de préavis seulement => on n'entrave pas le jeu de la libre concurrence ».

156. Elle précise néanmoins :

« Pour info, elle n'est pas illégale mais on est pas super à l'aise dessus. Nous voulions la supprimer au Legal mais le COMEX en a décidé autrement. On va mettre un cab dessus pour renforcer la position »242.

157. En avril 2019 également, au sujet d’un professionnel de santé affichant sur son profil Doctolib l’utilisation du service de téléconsultation de Docavenue (devenu Maiia), la direction juridique, consultée en interne sur la question « quels sont les éléments légaux concrets qui nous permettent d’affirmer que nous ne pouvons pas afficher de liens vers d’autres sites que Doctolib ? », répond : « [o]n ne peut pas interdire à un praticien client de l’Agenda d’utiliser un concurrent pour la [téléconsultation] ni de l’afficher sur Doctolib pour en informer ses patients (même si usage très peu quali) »243.

158. Enfin, dans une note non datée sur la licéité du refus de vente qui serait opposé à un professionnel en situation d’allotement, notamment au regard du droit de la concurrence, la direction juridique244, tout en posant comme postulat « on supposera ici que Doctolib n’est pas en position dominante » ou encore « Doctolib n’est pas à [sic] priori en position dominante », a examiné, sous l’angle d’un éventuel abus de position dominante, s’il existait en l’espèce des considérations objectives justifiant un tel refus de vente aux « nouveaux praticiens » (utilisateurs d’un service concurrent mais souhaitant s’abonner à Doctolib) :

« Le refus peut, par exemple, être justifié par le besoin de l'entreprise de protéger ses intérêts commerciaux (en cas de nécessités techniques ou commerciales).