ADLC, 4 décembre 2025, n° 25-D-09

AUTORITÉ DE LA CONCURRENCE

relative à des pratiques mises en œuvre dans le secteur de la distribution de commodités chimiques*

I. Constatations

A. LA PROCÉDURE

1. Le 3 avril 2002, la direction générale de la concurrence, de la consommation et de la répression des fraudes (ci-après, « DGCCRF ») a ouvert une enquête dans le secteur de la distribution en gros de produits chimiques, après avoir été saisie en 2001 par la société Gaches Chimie (ci-après, « Gaches »). Gaches dénonçait des abus de position dominante mis en œuvre par Brenntag SA (ci-après, « Brenntag ») et consistant en (i) des prix discriminatoires, voire prédateurs, consistant en une application différenciée des frais techniques et des frais de consignation dans la région Sud-Ouest (Occitanie, anciennement Midi-Pyrénées) par rapport aux autres régions ; ainsi qu’en (ii) des contrats d’exclusivité passés avec des fournisseurs majeurs de commodités chimiques auprès desquels Gaches s’approvisionnait4.

2. Le 21 juillet 2003, Gaches a parallèlement saisi le Conseil de la concurrence (ci-après, « le Conseil »), devenu depuis l’Autorité de la concurrence (ci-après, « l’Autorité »), de ces mêmes pratiques, dossier enregistré sous le numéro 03/0047 F5.

3. Dans un rapport administratif d’enquête6 (ci-après, « RAE ») du 9 juin 2024 transmis le 7 juillet 2004 au Conseil, la DGCCRF a identifié plusieurs pratiques d’éviction mises en œuvre par Brenntag à l’encontre de Gaches, se matérialisant par (i) des prix prédateurs appliqués aux transactions réalisées depuis le dépôt de Brenntag de Saint-Sulpice-la-Pointe (81) (ci-après, « Saint-Sulpice ») ; (ii) des prix discriminatoires consistant en l’application différenciée des frais de consignation et des frais techniques dans le Sud-Ouest par rapport aux autres régions ; et (iii) la conclusion de contrats de distribution exclusive avec un certain nombre de grands producteurs de commodités chimiques.

4. Le 14 février 2005, une notification de griefs7 a été adressée par les services d’instruction à Brenntag. Elle a été suivie d’un rapport, adressé à l’entreprise le 25 janvier 2006.

5. Par une décision n° 06-D-12 du 6 juin 2006, le Conseil a estimé que les pratiques visées dans la notification de griefs et le rapport n’étaient pas établies, au motif que la position dominante de Brenntag sur le marché de la distribution de commodités chimiques n’était pas démontrée, et ce quelle que soit la dimension retenue pour le marché géographique (régionale ou nationale).

6. Cette décision a été annulée le 13 mars 20078 par la cour d’appel de Paris, celle-ci, saisie par Gaches, reprochant au Conseil de s’être fondé, pour établir l’absence de position dominante de Brenntag, sur des données de parts de marché ne faisant pas la distinction entre le marché des commodités chimiques et celui des spécialités9. La cour d’appel a dès lors renvoyé à l’instruction le dossier, qui a été enregistré au Conseil sous le numéro 07/0034 F. Par un arrêt du 26 février 200810, la Cour de cassation a confirmé l’arrêt rendu par la cour d’appel de Paris et précisé, à cette occasion, que, contrairement à ce que soutenait Brenntag, la cour d’appel de Paris, qui ne dispose pas des pouvoirs et moyens d’instruction du Conseil, n’a pas à statuer en fait et en droit sur les griefs notifiés quand elle annule pour insuffisance d’instruction une décision de non-lieu.

7. Le 20 juillet 2007, à la suite de la reprise de l’instruction, Gaches a déposé une nouvelle saisine, enregistrée sous le numéro 07/0058 F11, actualisant sa saisine initiale de 2003.Gaches y dénonce les mêmes pratiques de prix discriminatoires et de contrats exclusifs, en étendant la période infractionnelle jusqu’à 2007, et intègre la pratique de prix prédateurs relevée dans le RAE.

8. Par ailleurs, de nouvelles saisines portant sur des pratiques d’entente et/ou d’abus de position dominante dans le même secteur ont été enregistrées par le Conseil puis l’Autorité entre

2006 et 2009 :

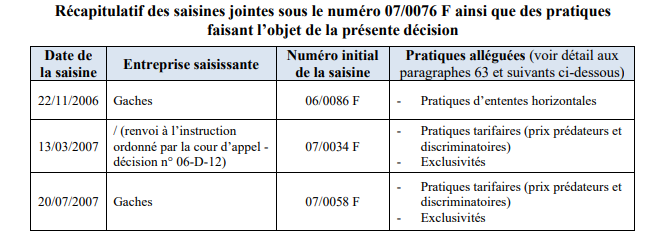

− une saisine du 22 novembre 2006 de Gaches relative à des ententes anticoncurrentielles de répartition de clientèle et en matière tarifaire mises en œuvre notamment par Brenntag, enregistrée sous le numéro 06/0086 F12 ;

− une saisine d’office du Conseil relative à des pratiques mises en œuvre dans le secteur des produits chimiques, par décision n° 07-SO-02 du 5 avril 2007, enregistrée sous le numéro 07/0032 F, faisant suite à quatre demandes de clémence présentées par les sociétés Solvadis France SARL, Quaron SA, BC Partners et ses filiales, en particulier Brenntag Holding GmbH et Brenntag SA, et Univar SAS et ayant donné lieu aux avis de clémence n° 07-A-01 du 7 février 2007, n° 07-A-02 du 8 février 2007, n° 07-A-04 du 23 mars 2007 et n° 07-A-05 du 7 mai 2007 ;

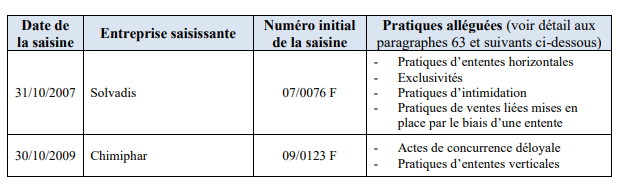

− une saisine du 31 octobre 2007, enregistrée sous le numéro 07/0076 F, des sociétés Solvadis France SARL et Solvadis GmbH (ci-après, « Solvadis »), relative à des abus deposition dominante commis par Brenntag et Brenntag Germany Holding GmbH13. Cette saisine a été complétée le 4 février 2010 par de nouveaux éléments envoyés par Solvadis à l’Autorité14. Par une lettre du 12 mai 2014, Solvadis s’est partiellement désistée de sa saisine initiale15 ;

− enfin, une saisine du 30 octobre 2009, enregistrée sous le numéro 09/0123 F, de la société Chimiphar à l’encontre de Brenntag, relative à des abus de position dominante et ententes dans le secteur des produits chimiques16.

9. Compte tenu de la connexité des pratiques dénoncées dans les saisines enregistrées sous les numéros 06/0086 F, 07/0032 F, 07/0034 F, 07/0058 F et 07/0076 F, toutes mises en œuvre dans le même secteur, le rapporteur général de l’Autorité, en application de l’article R. 463-3 du code de commerce, les a regroupées par une décision de jonction du 13 octobre 200817.

10. Après huit mois d’instruction commune, le rapporteur général adjoint a décidé, le

2 juin 2009, de disjoindre la saisine n° 07/0032 F de l’ensemble des autres saisines, dorénavant regroupées sous le numéro unique de référence 07/0076 F18.

11. La saisine n° 07/0032 F a donné lieu à la décision n° 13-D-12 du 28 mai 2013, par laquelle l’Autorité a sanctionné Brenntag et plusieurs autres entreprises pour entente de répartition de clientèle et en matière tarifaire19. Cette décision a donné lieu à plusieurs arrêts de la cour d’appel de Paris et de la Cour de cassation20, le dernier à ce jour étant un arrêt du 22 mai 2025de la cour d’appel de Paris ordonnant le renvoi de l’affaire à l’Autorité pour la rédaction d’un nouveau rapport, mais uniquement sur les déterminants de la sanction de Brenntag et de sa société mère21.

12. Parallèlement à l’instruction de la saisine n° 07/0032 F, l’instruction de l’affaire relative aux pratiques d’abus s’est poursuivie, marquée par plusieurs décisions de jonction et de disjonction des différentes saisines :

− par décision du 22 septembre 2010, le rapporteur général adjoint a décidé de joindre la saisine n° 09/0123 F aux saisines regroupées sous le numéro 07/0076 F22 ;

− par décision du 18 avril 2012, le rapporteur général adjoint a procédé à plusieurs disjonctions destinées à organiser de façon cohérente les instructions en cours, en fonction de la nature des pratiques et des entreprises en cause23. En particulier, l'instruction de la saisine n° 06/0086 F a été disjointe des autres affaires enregistrées sous le numéro 07/0076 F. Par ailleurs, les volets du dossier 07/0034 F concernant certaines pratiques horizontales visées dans les demandes de clémence et la saisine 06/0086 F ont été joints sous le numéro 06/0086 F24 ; et,

− enfin, par une décision du 27 mars 2025, la rapporteure générale adjointe a décidé de joindre les saisines n° 07/0076 F et n° 06/0086 F sous le numéro unique 07/0076 F25.

13. L’instruction des saisines désormais regroupées sous le numéro 07/0076 F a également été marquée par la pratique d’obstruction mise en œuvre par Brenntag, celle-ci ne répondant que très partiellement, malgré de nombreuses relances, aux questionnaires des services d’instruction visant à obtenir des informations sur les pratiques d’exclusivités alléguées.

Cette pratique a été sanctionnée d’une amende de 30 millions d’euros par la décision n° 17-D-27 du 21 décembre 2017 de l’Autorité, confirmée en tous points par la cour d’appel de Paris dans son arrêt du 21 novembre 202426. Brenntag a ensuite formé un pourvoi en cassation27 et, dans ce cadre, a déposé une question prioritaire de constitutionnalité (ci-après, « QPC ») sur les dispositions du second alinéa du V de l’article L. 464-2 du code de commerce. Par un arrêt du 9 juillet 202528, la Cour de cassation a refusé de transmettre cette QPC au Conseil constitutionnel.

14. Au vu des constatations qui suivent, le rapporteur général de l’Autorité a adressé aux sociétés Brenntag, Gaches, Solvadis et Chimiphar (entre-temps devenue Pharéos, voir ci-après au paragraphe 48) ainsi qu’à la DGCCRF une proposition de non-lieu le 29 avril 202529.

15. L’affaire a été examinée lors de la séance de l’Autorité du 30 septembre 2025.

B. LE SECTEUR D’ACTIVITÉ

16. Le secteur concerné par les différentes saisines regroupées sous le numéro 07/0076 F serait, selon les saisissantes, celui de la distribution des produits chimiques, et plus particulièrement celui de la distribution de commodités chimiques en France.

1. LES PRODUITS CHIMIQUES

17. Comme relevé dans les décisions n° 06-D-12, n° 13-D-12 et n° 17-D-27 précitées (paragraphes 5, 11 et 13 ci-dessus) 30, les produits chimiques regroupent trois catégories :

− les commodités chimiques : matières premières de base, de composition fixe, vendues le plus souvent en gros volumes, avec des marges unitaires modérées, issues principalement de la chimie minérale et de la pétrochimie, utilisées par l’industrie et les services et impliquant des investissements lourds ainsi que des coûts élevés de logistique pour les distributeurs. Les commodités chimiques sont constituées d’un très large éventail de références comprenant notamment des produits minéraux liquides et solides et des solvants, dont les solvants pétroliers, les acétates, les glycols, les alcools, les éthers, la soude, les acides, la javel, le peroxyde d’hydrogène, le chlorure ferrique, le formol, les bisulfites et la potasse ;

− les spécialités : produits formulés en vue d’une performance particulière à l’attention de leurs utilisateurs professionnels finals, tels que des détergents, colles ou encore colorants.

Elles sont, en conséquence, d’un prix plus élevé que celui des commodités ; et,

− les produits chimiques fins : produits de composition fixe intégrant une forte valeur ajoutée en recherche et développement, comme par exemple des ingrédients pharmaceutiques actifs de calcium ou de zinc. Ils sont plus coûteux et commercialisés en faible volume auprès d’une clientèle ciblée (laboratoires pharmaceutiques, producteurs agro-alimentaires, etc.).

18. Les fournisseurs, producteurs des produits chimiques, sont les principaux groupes de la chimie, parmi lesquels BASF, ExxonMobil, INEOS, LyondellBasell, Solvay et Bayer. Il s’agit de producteurs de dimension européenne, voire mondiale.

2. LA COMMERCIALISATION DES COMMODITÉS CHIMIQUES

19. Comme indiqué dans la décision n° 13-D-12 précitée31, en ce qui concerne plus particulièrement la commercialisation des commodités chimiques, il convient de distinguer :la vente directe par les producteurs (a), la vente par un distributeur (b) et la vente par un « trader » (c)32.

a) La vente directe par les producteurs

20. Les commodités chimiques sont, pour l’essentiel, directement fournies par les producteurs aux consommateurs finals, généralement les clients industriels utilisateurs, qui ont besoin de grandes quantités de commodités chimiques, le plus souvent par camions ou par wagons complets. La vente directe par les producteurs représente au moins 95 % de la production33.

b) La vente par un distributeur

21. La distribution de commodités chimiques est sujette à des contraintes réglementaires et logistiques (voir ci-après, paragraphes 30 à 34) qui rendent économiquement inefficace, pourles producteurs, la livraison de ces produits en petites quantités. Dès lors, les producteurs de commodités livrent une partie résiduelle de leur production à des intermédiaires, les distributeurs, lesquels vendent à leur tour à leurs clients des quantités moins importantes, en général inférieures ou égales au camion complet (soit 24 tonnes). Eu égard, notamment, aux différences de quantités livrées, la vente par les distributeurs constitue une offre complémentaire de celle opérée en direct par les producteurs.

22. Cette fonction de distribution est assortie de services tels que le stockage, le mélange, la dilution, le conditionnement, la livraison ou le transport.

23. Les distributeurs de commodités chimiques recourent à deux modes de livraison :

− la livraison à partir du dépôt : la transaction commerciale a lieu entre le distributeur et le client, et les produits sont transportés des sites du distributeur à ceux du client ; et,

− la livraison directe, ou encore « droiture » : la transaction commerciale a également lieu entre le distributeur et le client, mais les produits sont transportés (généralement par camions complets) directement des sites du producteur à ceux du client, sans passer par les dépôts du distributeur.

24. Les sociétés saisissantes, Gaches, Chimiphar et Solvadis, ainsi que la société mise en cause Brenntag sont toutes des distributeurs de commodités chimiques.

c) La vente par un « trader »

25. Les clients industriels peuvent également s’adresser à des « traders », qui se distinguent des distributeurs en ce que leur fonction se limite généralement à la simple transaction commerciale d’achat auprès des producteurs et de revente aux clients utilisateurs, sans que la marchandise transite physiquement par leur intermédiaire, les produits étant, la plupart du temps, livrés directement par le producteur au client du « trader ».

3. LES CARACTÉRISTIQUES DE LA VENTE DE COMMODITÉS CHIMIQUES PAR LES

DISTRIBUTEURS

a) Les caractéristiques de la demande

26. Les clients des distributeurs de commodités chimiques exercent une grande variété d’activités.

27. Ils peuvent être de grands groupes industriels ou de petites et moyennes entreprises et sont notamment actifs dans des secteurs tels que l’industrie chimique, l’agro-alimentaire, l’automobile, les blanchisseries hospitalières et privées, le traitement des eaux, l’armement, l’industrie du béton et du liant routier, l’industrie de la désinfection et du nettoyage, les laiteries, la fabrication de peinture, les industries mécanique et aéronautique, le textile, etc.

b) La fourniture de services spécifiques

28. Les distributeurs apportent à leurs clients des services spécifiques que ne fournissent ni les producteurs, ni les traders. À l’acte de revente s’ajoutent en effet des services dont certains sont directement liés au caractère dangereux de nombreux produits faisant l’objet de contraintes réglementaires spécifiques, notamment pour le stockage et le transport. Ces services comportent le conditionnement, en fonction des besoins de la clientèle, sous emballage perdu ou consigné, la réalisation de mélanges et dilutions et leur conditionnement, la gestion globale des approvisionnements du client (« global sourcing » ou « out sourcing »), la gestion de la sécurité, l’étiquetage, la gestion des produits chez l’utilisateur et, enfin, la gestion des effluents ainsi que des emballages.

29. Par ailleurs, les distributeurs gèrent une multiplicité de fournisseurs et de clients ainsi qu’une large gamme de produits.

c) Un contexte réglementaire contraignant

30. Les commodités chimiques sont des produits plus ou moins dangereux (parfois inflammables, toxiques, explosifs, etc.) et, à ce titre, soumis à une réglementation stricte relative à la qualité et à la sécurité des produits, mais aussi à la protection de l’environnement. Cette réglementation concerne tant le produit lui-même que ses conditions de stockage, de transport et tous les services associés. Les exigences imposées par les fournisseurs conduisent les distributeurs à miser sur la certification de la qualité et du respect de l’environnement (notamment via de multiples certifications de l’Organisation internationale de normalisation (normes ISO)).

31. Les fabricants et les distributeurs de produits chimiques sont notamment concernés par l’élargissement progressif du nombre d’installations soumises aux directives dites « Seveso » 34 et le renforcement constant des mesures de prévention, de sécurité et d’information des populations devant être mises en place sur les sites impliquant des produits chimiques dangereux.

32. La directive Seveso III comprend, entre autres, deux changements notables : d’une part, elle intègre le nouveau règlement de l’Union européenne (ci-après, « l’Union ») sur la classification, l’étiquetage et l’emballage des substances et des mélanges35, qui englobe davantage de substances et les répartit selon leur degré de dangerosité (de 1 à 4) et leur mode d’exposition (ingestion, absorption à travers la peau ou inhalation) ; d’autre part, elle renforce la transparence, en donnant le droit au public d’accéder à des informations relatives aux installations dangereuses36.

33. Dès lors, l’activité de distribution de commodités chimiques implique de réaliser des investissements coûteux dans des équipements spéciaux afin d’être en conformité avec les règles s’appliquant aux sites Seveso, qui se subdivisent selon deux seuils, Seuil Bas et Seuil Haut, en fonction des quantités maximales plus ou moins élevées des matières dangereuses susceptibles d’être présentes sur le site.

34. Ces différentes caractéristiques permettent d'identifier une activité spécifique de distribution de commodités chimiques.

C. LES ENTITÉS CONCERNÉES

1. LES ENTREPRISES SAISISSANTES

a) Les sociétés Gaches

35. Fondée en 1948, Gaches est une société familiale présente dans dix pays. Son siège social se situe à Escalquens (31).

36. Gaches Chimie est active dans la distribution de commodités chimiques à destination des secteurs de l’aéronautique, de la marine et du transport, de l’environnement, de l’entretien textile, des piscines, de la santé et de l’agroalimentaire, de la chimie et de l’industrie.

37. Elle dispose d’un site Seveso Seuil Haut à Escalquens et de deux sites Seveso Seuil Bas37.

38. Gaches Chimie réalisait un chiffre d’affaires de 24,6 millions d’euros en 200538 et de 52,3 millions d’euros en 202239, en hausse constante au cours des années et réalisé exclusivement sur le marché national de la distribution de commodités chimiques.

39. Gaches détient également la société La Gloriette, dont 55 % de l’activité est dédiée à la distribution de commodités chimiques40. En 2022, le chiffre d’affaires de La Gloriette s’élevait à 12,5 millions d’euros.

40. Le groupe comprend enfin la société Gaches Chimie Spécialités, qui n’est pas active dans la distribution de commodités chimiques. Cette société a réalisé un chiffre d’affaires de

115 millions d’euros en 202241.

b) Les sociétés Solvadis

41. Les sociétés Solvadis France et Solvadis GmbH étaient historiquement des filiales du groupe Solvadis, cédé en 2017 par le fonds d’investissement SSVP à Sojitz Corporation, sise au Japon42.

Solvadis France

42. Comme indiqué par la décision n° 13-D-12 précitée43, la société de distribution de produits chimiques Langlois-Chimie a été fondée en 1925 à Rennes et est devenue Solvadis France le 24 janvier 2002.

43. Solvadis France opérait à partir de son site principal de Saint-Jacques de la Lande (35) et de cinq autres dépôts : Montereau-Fault-Yonne (77), Niort (79), Cestas (33), Lille (59) et Lyon (69). En 2003, Solvadis France a réalisé un chiffre d’affaires de 69,6 millions d’euros44. Au mois d’octobre 2005, Solvadis France a cédé son fonds de commerce à Eurochem Holding B.V., entreprise opérant dans le secteur de la distribution de produits chimiques principalement aux Pays-Bas, en Belgique et en France45, d’abord sous le nom de Quaron puis sous celui de Stockmeier France à partir de 2022, après que le groupe Stockmeier est devenu son unique actionnaire en 2019.

44. La société Solvadis France a cessé ses activités opérationnelles au mois d’octobre 2005 et sa radiation du registre du commerce et des sociétés est intervenue le 25 janvier 201646.

Solvadis GmbH

45. Solvadis Distribution (anciennement Solvadis GmbH) et Solvadis Deutschland ont fusionné en 2023 avec Sojitz Europe GmbH pour former Sojitz Solvadis GmbH.

46. Les activités de Solvadis Distribution en France n’étaient pas liées aux activités de l’ancienne société Solvadis France47.

c) Chimiphar (Pharéos)

47. Créée en 1973, la société Chimiphar a pour activité la vente en France de produits chimiques dans les domaines pharmaceutique, vétérinaire et dans diverses industries de transformation.

Elle intervient également dans les industries alimentaires, notamment en fournissant des compositions non toxiques telles que le CLOGEL48.

48. Le 18 mai 2021, le fondateur de Chimiphar a cédé son entreprise au Groupe Eremos49. Depuis le 1er décembre 2022, Chimiphar est dénommée Pharéos50.

49. Le siège social de Pharéos se situe à Pacé (35).

2. L’ENTREPRISE MISE EN CAUSE PAR LES SAISISSANTES : BRENNTAG

50. Le groupe Brenntag a été créé en Allemagne en 1874 et a connu plusieurs changements de contrôle. Après avoir fait partie du groupe allemand E.ON, il a été racheté par Deutsche Bahn au mois d’octobre 2002. Au mois de février 2004, Deutsche Bahn en a cédé le contrôle au fonds d’investissement Bain Capital, qui au mois de septembre 2006, a cédé sa participation au fonds d’investissement allemand BC Partners. Enfin, en 2012, BC Partners a vendu l’intégralité de ses parts à des investisseurs institutionnels51.

51. Le groupe Brenntag se présente lui-même comme le leader mondial de la distribution de produits chimiques et d’ingrédients. Il est organisé en deux divisions mondiales, Brenntag Essentials et Brenntag Specialties, qui proposent une gamme complète de produits chimiques et d’ingrédients industriels et de spécialités, ainsi que des solutions en matièred’applications, de marketing et de chaîne d’approvisionnement, un support technique, un soutien à la formulation, un savoir-faire réglementaire et des solutions numériques pour un large éventail d’industries52.

52. En 2024, le groupe exploite un réseau de plus de 600 sites répartis dans 72 pays et employant plus de 17 500 personnes53.

53. En 2006, Brenntag disposait de quatorze sites Seveso sur le territoire français, soit la plus grande capacité de stockage parmi les distributeurs de commodités chimiques54. En 2024, elle possède encore onze sites Seveso, dont huit classés Seveso Seuil Haut55.

54. Brenntag SA est une filiale française détenue à 99,94 % par Brenntag SE, maison-mère ultime du groupe Brenntag. Brenntag SA résulte de l’acquisition de plusieurs sociétés actives sur le territoire français : Interdepot Le Prieur (1989), Distribution Chimie (Debauche) (1992), Orchidis (1994), Bonnave (1996), Marce (2001) et APC (2007). Ces sociétés, dont certaines avaient auparavant le statut de filiales (pour les sites de l’ex-groupe Distribution Chimie et pour l’entité ex-Orchidis) ont été fusionnées au sein de Brenntag SA le 1er janvier 2000 (à l’exception des Établissements Marce, intégrés en 2001), pour devenir des « sites », c’est-à-dire des établissements secondaires au sens de l’article R. 123-40 du code de commerce.

55. Brenntag SA réalisait en France un chiffre d’affaires de 416 millions d’euros en 200356 et de 455 millions d’euros en 2011, celui réalisé par le groupe en 2011 s’élevant à 8,6 milliards d’euros57.

56. Au titre de l’exercice 2023, le chiffre d’affaires de Brenntag SA était de 448,5 millions d’euros en France58 et le chiffre d’affaires consolidé du groupe Brenntag était de 16,8 milliards d’euros59.

3. LES AUTRES ENTREPRISES ACTIVES DANS LE SECTEUR DE LA DISTRIBUTION DE

COMMODITÉS CHIMIQUES

a) Univar

57. Univar Europe Holdings B.V. (ci-après, groupe « Univar ») a été fondée en 1924 et fait partie des leaders mondiaux de la distribution de produits chimiques, actif aux États-Unis, au Canada, en Europe et en Chine.

58. Le groupe Univar est présent en France au travers de sa filiale du même nom, dont le siège est basé à Fontenay-sous-Bois. Cette filiale résulte de la fusion, à la fin de l’année 2002, de trois sociétés françaises : Lambert-Rivière, Quarrechim et Vaissière-Favre.

59. En 2006, dans la décision n° 06-D-12 précitée, le Conseil avait relevé qu’Univar était alors le plus proche concurrent de Brenntag sur le marché et, « comme Brenntag, un groupe d’envergure internationale, occupant le premier rang mondial pour la distribution deproduits chimiques, disposant de 8 sites Seveso Seuil Haut (contre 14 pour Brenntag) »60.

60. Le groupe Univar est détenu par des fonds d’investissement61. En 2010, il a acquis des activités de Quaron en Belgique et aux Pays-Bas62.

61. Le groupe Univar réalisait un chiffre d’affaires de 310 millions d’euros en France en 200363.

En 2011, son chiffre d’affaires était de 340 millions d’euros en France et de 5,8 milliards d’euros au niveau mondial64.

b) Les autres distributeurs

62. Parmi les autres distributeurs, qui détiennent des parts de marché plus faibles, figurent notamment les entreprises suivantes : Etablissements Beauseigneur, Produits chimiques Platret, Metausel, Caldic Est, Ciron, APC, Chimie Plus, Charbonneaux-Brabant, Caldic centre et Produits chimiques Mazal.

D. LES SAISINES ET LES PRATIQUES DÉNONCÉES

1. LES PRATIQUES DÉNONCÉES PAR GACHES

63. Gaches soutient65 que Brenntag, forte d’une position dominante de plus en plus marquée sur le marché français de la distribution des commodités chimiques, aurait mis en œuvre à partir de 199966 :

− des prix prédateurs dans la région Sud-Ouest via le site de dépôt de Brenntag de Saint-Sulpice, ainsi que des prix et des conditions de vente discriminatoires consistant à ne pas facturer certains frais (techniques, de consigne et de gasoil) dans la région Sud-Ouest alors qu’ils l’étaient dans le reste de la France ; et,

− des pratiques d’exclusivité, consistant en la conclusion par Brenntag de contrats de distribution exclusive avec des fournisseurs majeurs de commodités chimiques auprès desquels Gaches avait l’habitude de s’approvisionner, ainsi qu’avec de nouveaux fournisseurs.

64. Ces pratiques auraient eu pour objectif d’évincer Gaches du marché, après que celle-ci a refusé de se faire racheter par Brenntag à l’issue de négociations infructueuses engagées en 199867.

65. Gaches dénonce68 par ailleurs une entente consistant en des pratiques multilatérales de répartition de clientèle et de coordination tarifaire, mise en œuvre par les sociétés Brenntag, Solvadis France (devenue Quaron) et Univar France sur le marché français de la distribution des commodités chimiques.

2. LES PRATIQUES DÉNONCÉES PAR SOLVADIS

66. Le champ de la saisine initiale de Solvadis ayant été modifié par son complément de saisine du 4 février 2010 ainsi que par sa lettre de désistement partiel (paragraphe 8 ci-dessus), les pratiques anticoncurrentielles dénoncées par l’entreprise, que Brenntag aurait mises en place à partir de 1998, se limitent aujourd’hui à :

− la mise en place d’une stratégie d’organisation d’ententes, notamment par le biais d’organisations professionnelles ;

− la conclusion par Brenntag d’accords d’exclusivité avec les producteurs les plus importants ;

− des pratiques d'intimidation à l'encontre des personnes remettant en cause son système d'abus ; et,

− des pratiques de ventes liées consistant à obliger, par le biais d’une entente, les distributeurs à facturer des frais de consigne, des frais techniques et des « taxes gazole».

3. LES PRATIQUES DÉNONCÉES PAR CHIMIPHAR

67. À l’instar de Gaches, Chimiphar soutient qu’à la suite de son refus d’être rachetée par Brenntag après des négociations en 1998 et 1999, Brenntag aurait mis en œuvre69 :

− des pratiques d’abus de position dominante consistant en des actes de concurrence déloyale (désorganisation de l’entreprise, dénigrement, confusion concernant certains produits) ; et,

− des pratiques d’ententes verticales entre Brenntag et les fabricants de produits chimiques, consistant pour Brenntag à faire pression sur ces derniers afin d’obtenir la distribution de leurs produits en lieu et place de Chimiphar et/ou de lui imposer des tarifs exorbitants s’apparentant à un refus de vente.

II. Discussion

A. SUR LA PROCÉDURE

1. SUR LA PORTÉE DU RENVOI À L’INSTRUCTION

68. Comme rappelé supra (paragraphe 6 ci-dessus), la cour d’appel de Paris a annulé, le

13 mars 2007, la décision n° 06-D-12 précitée, reprochant au Conseil d’avoir indifféremment pris en considération commodités et spécialités chimiques dans le calcul desparts de marché ayant conduit à exclure l’existence d’une position dominante de Brenntag sur le marché concerné.

69. Dans les observations qu’elle a formulées à la suite de la proposition de non-lieu, Gaches soutient que la cour d’appel de Paris a renvoyé l’affaire à l’Autorité uniquement pour qu’elle procède à une instruction supplémentaire et non pour qu’elle statue de nouveau sur le fond, dans la mesure où ce renvoi à l’instruction ne ferait pas obstacle à l’effet dévolutif de l’appel.

Selon Gaches, la cour d’appel de Paris ayant « réservé les dépens », elle n’est pas dessaisie de l’affaire, sur laquelle il lui appartiendrait de se prononcer une fois l’instruction complémentaire menée par les services d’instruction de l’Autorité70. L’Autorité ne serait donc pas compétente pour se prononcer sur les pratiques regroupées dans la saisine n° 07/0076 F.

70. Au soutien de son raisonnement, Gaches évoque l’arrêt du 22 mai 2025 précité (paragraphe 11 ci-dessus), par lequel la cour d’appel de Paris a renvoyé à l’Autorité, pour la rédaction d’un nouveau rapport sur les déterminants de la sanction de Brenntag et de sasociété mère, l’affaire ayant donné lieu à la décision n° 13-D-12 précitée. La cour d’appel de Paris soulignait à cette occasion « [qu’] un tel renvoi ne dessaisit pas la Cour, qui statuera après le dépôt du rapport conformément à l’obligation qui lui est faite de statuer sur l’entier litige. Le renvoi de l’affaire devant l’Autorité ne peut donc être qu’un renvoi à l’instruction et non un renvoi devant le Collège, lequel au contraire d’un renvoi à l'instruction, dessaisitla Cour et porte atteinte au principe de l’effet dévolutif du recours, la Cour n’ayant pas alors statué sur les griefs ».

71. À cet égard, l’Autorité relève tout d’abord qu’à la suite du renvoi à l’instruction opéré par la cour d’appel de Paris le 13 mars 2007, Gaches a déposé une nouvelle saisine actualisant la saisine initiale de 2003 et étendant sa portée, notamment en intégrant la pratique de prix prédateurs dénoncée dans le RAE (paragraphes 8 et 63 à 65 ci-dessus). Cette nouvelle saisine a été suivie de deux autres saisines des entreprises Solvadis et Chimiphar, respectivement en 2007 et 2009, qui visaient également à dénoncer des pratiques anticoncurrentielles mises en œuvre par Brenntag (paragraphe 8 ci-dessus). L’Autorité est dès lors tenue de se prononcer sur les pratiques dénoncées par ces trois saisines.

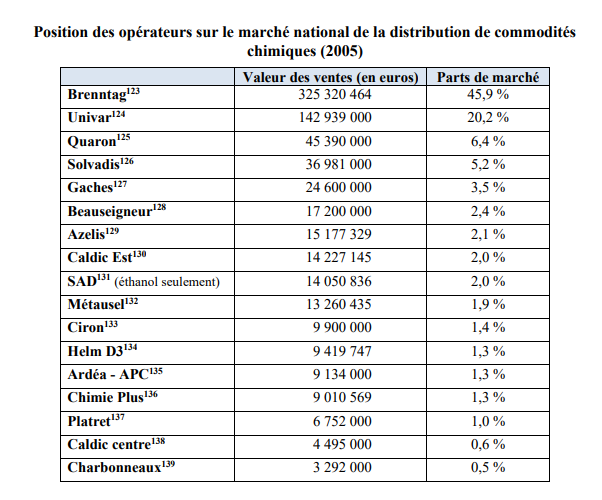

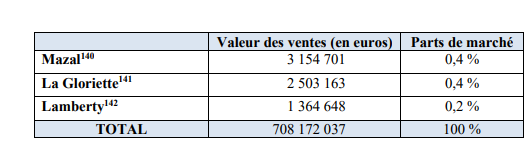

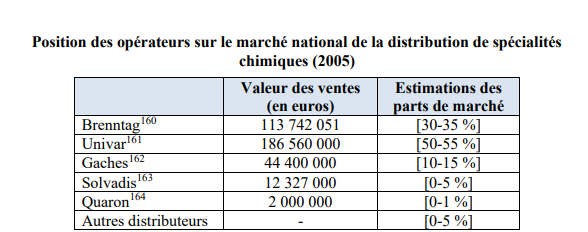

72. En tout état de cause, même en l’absence de nouvelle saisine postérieurement au renvoi à l’instruction, la cour d’appel de Paris qui annule une décision du collège de l’Autorité ne peut statuer, en vertu de l’effet dévolutif du recours, que dans la limite de la compétence et des pouvoirs du collège. Or, lorsque ce dernier décide de renvoyer l’affaire en tout ou partie à l’instruction, le rapporteur général de l’Autorité est libre de la manière dont il entend mener cette instruction (article L. 463-2 du code de commerce). En raison de la séparation entre les fonctions d’instruction et de décision, le collège ne peut pas impartir aux services d’instruction d’accomplir les actes qu’il estime utiles71. Le rapporteur général de l’Autorité peut ensuite modifier les griefs notifiés initialement ou encore notifier des griefs supplémentaires, et le collège ne peut alors rendre une nouvelle décision que sur ces griefs nouvellement notifiés.

73. Si la cour d’appel de Paris peut, dans l’exercice de l’effet dévolutif du recours contre une décision de l’Autorité et en vertu des articles 10 et 11 du code de procédure civile, demander aux parties de compléter certaines informations ou d’actualiser certaines données, elle ne saurait toutefois rester saisie tout en ordonnant la mise en œuvre des pouvoirs appartenant au seul rapporteur général de l’Autorité (articles L. 450-1 et suivants du code de commerce).

74. De plus, dans son arrêt du 26 février 2008 confirmant l’arrêt de la cour d’appel de Paris du 13 mars 2007 (paragraphe 6 ci-dessus), la Cour de cassation a précisé que « si la cour d’appel, saisie d'un recours en annulation d’une décision du Conseil est en principe tenue, après avoir annulé cette décision, de statuer en fait et en droit sur les griefs notifiés et maintenus par le rapport, il n’en est pas ainsi lorsque la cour d’appel, qui ne dispose ni des pouvoirs, ni des moyens de procéder à l’instruction d’une saisine du Conseil dans les conditions prévues par les articles L. 450-1 et suivants du code de commerce, annule, en raison de l’insuffisance de l’instruction du Conseil, une décision ayant dit non établies les pratiques reprochées ». La Cour de cassation a,sur ce fondement, énoncé que la cour d’appel de Paris n’était pas en mesure de statuer en fait et en droit sur les pratiques faisant l’objet de la saisine n° 07/0034 F, ouverte dans la prolongation du renvoi à l’instruction du dossier n° 03/0047 F (paragraphes 2 et 6 ci-dessus), dès lors que les éléments présents au rapport ne lui permettaient pas de se prononcer elle-même sur l’existence d’une infraction. Ainsi, la nature même de la décision n° 06-D-12 du Conseil, qui avait conclu à un non-lieu sans se prononcer sur les griefs dès lors que la position dominante n’apparaissait pas démontrée, s’oppose à ce que la cour d’appel de Paris reste saisie du dossier alors qu’elle a renvoyé l’affaire à l’instruction.

75. Enfin, l’Autorité observe, à toutes fins utiles, que si Gaches avait véritablement estimé que l’arrêt de la cour d’appel de Paris du 13 mars 2007 se limitait à ordonner une simple mesure d’instruction complémentaire, elle n’aurait pas déposé une nouvelle saisine devant l’Autorité. L’interprétation qu’elle soutient désormais dans ses écritures apparaît dès lors dénuée de cohérence avec ses choix procéduraux antérieurs.

76. Dès lors, il appartient bien à l’Autorité, dans le cadre du renvoi à l’instruction ordonné par la cour d’appel de Paris dans son arrêt du 13 mars 2007, de statuer sur le dossier n° 07/0076 F.

2. SUR LA POSSIBILITÉ DE PRONONCER UN NON-LIEU AU VISA DE L’ARTICLE L. 464-6

DU CODE DE COMMERCE

77. Dans les observations qu’elles ont formulées à la suite de la proposition de non-lieu,

Gaches72, Solvadis73 et Chimiphar74 soutiennent que les pratiques qu’elles dénoncent sont établies et qu’il est dès lors impossible de proposer un non-lieu au visa de l’article L. 464-6 du code de commerce. Les trois saisissantes mentionnent en particulier les pratiques d’entente horizontale, établies par l’Autorité dans la décision n° 13-D-12 précitée.

78. L’article L. 464-6 dispose que « lorsque aucune pratique de nature à porter atteinte à la concurrence sur le marché n’est établie, l’Autorité de la concurrence peut décider, après que l’auteur de la saisine et le commissaire du Gouvernement ont été mis à même de consulter le dossier et de faire valoir leurs observations, qu’il n’y a pas lieu de poursuivre la procédure ».

79. Toutefois, la proposition de non-lieu n’indique pas que les pratiques d’entente horizontale ne sont pas établies, mais souligne qu’elles ont déjà été examinées par l’Autorité dans sa décision n° 13-D-12, devenue définitive sur ce point à la suite des arrêts rendus par la cour d’appel de Paris et la Cour de cassation (voir, ci-avant, paragraphe 11).

80. Les services d’instruction ont donc, à juste titre, rappelé que par application du principe non bis in idem, l’Autorité, lorsqu’elle a rendu une décision au fond sur des pratiques à l’encontre d’une entreprise, ne peut statuer une seconde fois sur ces pratiques à l’encontre de la même entreprise sur le même fondement juridique75.

81. Les pratiques d’entente horizontale dénoncées n’entrent donc pas dans le champ des pratiques visées par la proposition de non-lieu sur le fondement de l’article L. 464-6 du code de commerce.

B. SUR L’APPLICABILITÉ DU DROIT DE L’UNION

1. LES PRINCIPES APPLICABLES

82. L’article 102 du Traité sur le fonctionnement de l’Union européenne (ci-après, « TFUE ») dispose « [qu’e]st incompatible avec le marché intérieur et interdit, dans la mesure où le commerce entre États membres est susceptible d’en être affecté, le fait pour une ou plusieurs entreprises d’exploiter de façon abusive une position dominante sur le marché intérieur ou dans une partie substantielle de celui-ci ».

83. Se fondant sur la jurisprudence constante de l’Union, et à la lumière de la communication de la Commission européenne (ci-après, la « Commission ») portant lignes directrices relatives à la notion d’affectation du commerce figurant aux articles 81 et 82 du traité (devenus les articles 101 et 102 du TFUE)

76, l’Autorité considère que trois éléments doivent être réunis pour que des pratiques soient susceptibles d’affecter sensiblement le commerce entre États membres : (i) l’existence d’échanges entre États membres portant sur les produits ou les services en cause, (ii) l’existence de pratiques susceptibles d’affecter ces échanges et (iii) le caractère sensible de cette possible affectation.

84. L’application du critère de l’affectation du commerce intracommunautaire est indépendante de la définition des marchés géographiques en cause, le commerce entre États membres pouvant être affecté même dans des cas où le marché en cause est national ou subnational77.

85. La circonstance que des ententes ou des abus de position dominante soient commis sur le territoire d’un seul État membre ne fait pas obstacle à ce que les deux premières conditions soient remplies. À cet égard, la Cour de cassation a précisé dans un arrêt du 31 janvier 2012 que les termes « susceptibles d’affecter » énoncés par les articles 101 et 102 du TFUE « supposent que l’accord ou la pratique abusive en cause permette, sur la base d’un ensemble d’éléments objectifs de droit ou de fait, d’envisager avec un degré de probabilité suffisant qu’il puisse exercer une influence directe ou indirecte, actuelle ou potentielle, sur les courants d’échanges entre États membres, sans que soit exigée la constatation d’un effet réalisé sur le commerce intracommunautaire »78.

86. S’agissant du troisième élément, la Cour de cassation a également jugé, dans ce même arrêt,que « le caractère sensible de l’affectation directe ou indirecte, potentielle ou actuelle, du commerce intracommunautaire résulte d’un ensemble de critères, parmi lesquels la nature des pratiques, la nature des produits concernés et la position de marché des entreprises en cause »79.

2. APPLICATION À L’ESPÈCE

87. En l’espèce, les pratiques dénoncées concernent principalement la région Sud-Ouest (plus précisément l’Occitanie), mais Brenntag fait partie d’un groupe allemand actif au sein de l’Union et dans le monde entier. Cette société se présente en effet sur son site internet comme « le leader sur le marché mondial de la distribution de produits chimiques et d’ingrédients » jouant « un rôle central dans la mise en relation des clients et des fournisseurs de l’industrie chimique » 80.

88. En outre, comme l’a relevé l’Autorité dans la décision n° 13-D-12 précitée, certains distributeurs de commodités chimiques établis dans d’autres États membres livrent des clients installés sur le territoire français. Par exemple, la société Holvoet, implantée en Belgique, livrait la région Nord-Pas-de-Calais81.

9. Par ailleurs, les fournisseurs des produits concernés sont les principaux groupes de la chimie, qui sont de dimension européenne, voire mondiale (voir ci-avant, paragraphe 18).

90. Les pratiques dénoncées sont ainsi susceptibles d’avoir des répercussions sur les courants commerciaux et les échanges entre États membres.

91. Dès lors, les pratiques en cause sont susceptibles d’affecter de façon sensible le commerce entre États membres. Elles devront donc être examinées tant au regard du droit national que du droit de l’Union.

C. SUR LES MARCHÉS PERTINENTS ET LA POSITION DES OPÉRATEURS

1. LES MARCHÉS PERTINENTS

a) Les principes applicables

92. La Commission a rappelé, dans sa communication du 22 février 2024 sur la définition de marché en cause, que le marché de produits « comprend tous les produits que les clients considèrent comme interchangeables ou substituables à celui ou ceux de la ou des entreprises concernées, en raison de leurs caractéristiques, de leur prix et de l’usage auquel ils sont destinés, compte tenu des conditions de concurrence et de la structure de la demande et de l’offre sur le marché »82.

93. Au niveau national, l’Autorité estime que « [l]e marché, au sens où l’entend le droit de la concurrence, est défini comme le lieu sur lequel se rencontrent l’offre et la demande pour un produit ou un service spécifique. (…). Une substituabilité parfaite entre produits ou services s’observant rarement, le Conseil regarde comme substituables et comme se trouvant sur un même marché les produits ou services dont on peut raisonnablement penser que les demandeurs les considèrent comme des moyens alternatifs entre lesquels ils peuvent arbitrer pour satisfaire une même demande »83.

94. Le marché géographique, quant à lui, comprend « le territoire sur lequel les entreprises concernées offrent ou demandent des produits en cause, sur lequel les conditions de concurrence sont suffisamment homogènes pour que les effets du comportement ou de la concentration faisant l’objet de l’enquête puissent être appréciés et qui peut être distingué des autres territoires en particulier en raison des conditions de concurrence sensiblement différentes de celles prévalant sur ces territoires »84.

b) Application à l’espèce

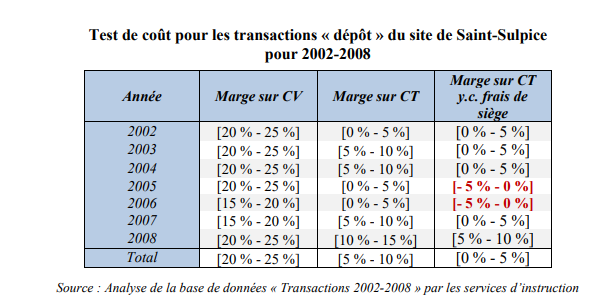

Sur les marchés de produits

95. En l’espèce, conformément à la pratique décisionnelle et à la jurisprudence85, il convient de distinguer les commodités chimiques (voir ci-après, paragraphe 103), les spécialités chimiques (voir ci-après, paragraphe 108) et les produits chimiques fins, chacun constituant une catégorie distincte de produits chimiques.

96. Les produits chimiques fins n’étant pas concernés par les pratiques dénoncées dans le cadre de la saisine n° 07/0076 F, le marché dont ils relèvent ne sera pas étudié ci-après.

97. Par ailleurs, il importe, pour chaque catégorie de produits, de distinguer le marché aval de la distribution de celui, amont, de la production.

La production de produits chimiques (marché amont)

98. S’agissant du marché amont de la production de produits chimiques, la Commission a pu conclure que chaque produit chimique était susceptible de constituer un marché de produit distinct, principalement en raison d’un manque de substituabilité tant du côté de l’offre que de la demande86.

99. Elle a notamment identifié des marchés pertinents par commodité chimique ou par catégorie ou famille de commodités chimiques87, selon les propriétés, caractéristiques, procédés de fabrication et applications des produits concernés.

100. La Commission a pu également laisser ouverte la question de la segmentation précise du marché, tant pour les spécialités que les commodités88.

101. En l’espèce, l’analyse des pratiques dénoncées n’exige pas de définir plus précisément ce marché. La distribution de produits chimiques (marché aval)

102. Selon la Commission, la distribution des commodités chimiques et la distribution des spécialités chimiques constituent deux marchés distincts89. Cette analyse est partagée par les saisissantes, Brenntag et les services d’instruction.

Les commodités chimiques

103. Selon la définition retenue par la Commission, celles-ci regroupent principalement des matières premières de base et de composition fixe telles que les alcools, la soude, ou encore les acides90. Issues principalement de la chimie minérale et de la pétrochimie, elles sont utilisées par l’industrie et les services. Elles sont faciles à manipuler et ne nécessitent pas, pour leur revente par des distributeurs, de connaissances spécifiques de leurs clients. Il n’existe cependant pas de liste de commodités chimiques unanimement validée par la profession, comme relevé par l’Union Française du Commerce Chimique91 (ci-après, « l’UFCC »)92. Selon Brenntag, « pour 80 %, des produits, la liste est partagée. Pour 20 %, il existe une zone grise sur laquelle les opérateurs ne partagent pas le même point de vue sur la catégorie à laquelle appartient un produit spécifique, laquelle dépend de l’organisation et de la stratégie de chaque entreprise, et de l’appréciation que se fait chaque entreprise des caractéristiques du produit. Ces catégories (commodités/spécialités) sont propres aux producteurs et aux distributeurs, catégories que ne connaissent pas les clients »93. Par exemple, les amylacées et les oxydes de fer sont considérés comme des spécialités par Brenntag94, et comme des commodités par Quaron95.

104. Comme indiqué aux paragraphes 19 à 25 ci-avant, la vente de commodités chimiques est, pour l’essentiel, réalisée directement par les producteurs aux clients industriels utilisateurs et, pour le reste, par des distributeurs qui livrent aux industriels par petites quantités, en direct ou en droiture, ou par des traders.

105. La livraison à partir des dépôts est l’objet de contraintes logistiques et réglementaires importantes nécessitant de lourds investissements et constituant de fortes barrières à l’entrée.

Elle est assortie de services tels que le stockage, le mélange, la dilution, le conditionnement, la livraison ou le transport.

106. Au vu de ces éléments, dans la décision n° 13-D-12 précitée96, l’Autorité avait ainsi retenu, pour les besoins de l’examen des pratiques d’ententes dans le secteur, le marché de la distribution de commodités chimiques par les dépôts.

107. Précédemment, dans la décision n° 06-D-12 précitée, le Conseil avait considéré que « la dimension matérielle du marché pertinent, à savoir le marché aval de la distribution de gros de commodités, confrontant l’offre des distributeurs et la demande des industriels, n’est pas contestée par les parties, même si la société Brenntag soutient à la marge que les oxydes de fer et les amylacés ne constituent pas des commodités. Cette exclusion (…) ne change, en toute hypothèse, que peu de choses au contour matériel du marché. S’agissant toujours de la dimension matérielle du marché, le marché englobe toutes les commodités et il n’y a pas autant de marchés que de types de commodité, pris un à un. En effet, si les types de commodité répondent chacun à des besoins spécifiques des industriels et ne sont pas substituables entre eux, les distributeurs doivent proposer à leurs clients un assortiment complet de commodités (…) Enfin, la distribution de gros de commodités est distincte de la vente directe effectuée par les producteurs de commodités aux industriels, (…), les servicesrendus aux clients finals étant différents (prestations à valeur ajoutée ; livraisons par gammes complètes et en quantités plus restreintes). Moins de 5 % du marché des commodités environ relèvent ainsi de l’analyse du présent cas »

97. La cour d’appel de Paris avait également relevé que « les parties s’accordent sur la dimension matérielle du marché pertinent, s’agissant du marché aval de la distribution en gros de commodités chimiques, confrontant l’offre des distributeurs et la demande des industriels » 98.

Les spécialités chimiques

108. La Commission les a définies en ces termes, par opposition aux commodités chimiques : « les spécialités chimiques ont des prix plus élevés et portent des marques. Elles sont distribuées en petites quantités à des clients déterminés et la plupart des distributeurs se spécialisent dans des produits spécifiques destinés certains types de clients 99.

109. Dans sa décision du 28 novembre 2006 relative à l’acquisition par Brenntag de la société Albion, l’Office of Fair Trading britannique (ci-après, « OFT ») a également précisé : « les parties ont indiqué que la distribution de spécialités chimiques (dans leur ensemble) tend à se limiter à la distribution de petites quantités de produits de marque vendus à des prix plusélevés à des clients déterminés. Les spécialités chimiques sont formulées pour des usages spécifiques tels que les additifs pour peinture, les additifs alimentaires, les tensioactifs pour l'industrie des détergents et les produits pour le traitement de l'eau. Les acheteurs despécialités chimiques comprennent les producteurs de laques, peintures, encres d'impression, les fabricants de produits en caoutchouc, ainsi que les fabricants de produits chimiques généraux et les industries agro-alimentaire, cosmétique et pharmaceutique. Les spécialités chimiques sont généralement distribuées sous la marque du fabricant concerné et, dans la plupart des cas, les clients doivent être conseillés par le fournisseur »100.

110. La question de la subdivision du marché des spécialités en fonction du type d’industrie auquel les produits sont vendus (notamment industries pharmaceutique, chimique, agro-alimentaire) s’est posée devant le ministre chargé de l’économie, mais est restée ouverte101. Elle s’est également posée devant l’OFT, dans sa décision précitée du 28 novembre 2006, au regard d’une substituabilité limitée au niveau de l’offre. Néanmoins, l’OFT a considéré que, globalement, une segmentation supplémentaire n’apparaissait pas nécessaire, conformément à l’approche retenue par la Commission102.

111. Trois catégories de distributeurs sont présentes sur ce marché103 :

− les grands distributeurs européens de spécialités, parmi lesquels des distributeurs présents sur le marché des commodités qui ont mis en place des organisations distinctes pour vendre les spécialités chimiques dans plusieurs pays (comme Biesterfeld, Brenntag ou Univar), ainsi que des distributeurs qui vendent exclusivement des spécialités, tels qu’Azelis, ou IMCD ;

− les distributeurs nationaux (Sepulchre, Algol ou Chimiray), qui offrent des gammes adaptées à divers secteurs industriels ; et,

− les distributeurs de niche, qui sont des spécialistes présents dans un secteur industriel particulier, notamment ceux de la cosmétique, des peintures, de la pharmacie et de l’alimentaire. Ils sont généralement présents dans un seul pays.

112. Ainsi, s’agissant des marchés aval et à l’aune de la pratique décisionnelle de l’Union et nationale, il convient de retenir les marchés pertinents de la distribution de commodités chimiques et de la distribution de spécialités chimiques.

Sur la dimension géographique des marchés

La production de produits chimiques (marché amont)

113. La pratique décisionnelle de l’Union a considéré, pour l’essentiel, que l’espace économique européen (ci-après, « EEE ») constituait la zone géographique pertinente du marché de la production de produits chimiques104.

114. En l’espèce, il n’y a pas lieu de remettre en cause cette conclusion.

La distribution de produits chimiques (marché aval)

Les commodités chimiques

115. Le Conseil, dans la décision n° 06-D-12 précitée105, de même que la cour d’appel de Paris, avaient relevé que les parties s’accordaient sur la dimension matérielle du marché pertinent « mais s’oppos[ai]ent sur sa dimension géographique, la société Gaches Chimie soutenant qu’il s’agit d’un marché national, au contraire de la société Brenntag qui le prétend régional » 106.

116. À l’occasion d’une opération de concentration devant la Commission en 2004, Brenntag avait toutefois soutenu que le marché de la distribution de commodités chimiques était au moins national « étant donné que les coûts de transport sont généralement inférieurs aux coûts d’exploitation d’entrepôts supplémentaires et que, par conséquent, la quasi-totalité des grands distributeurs de produits chimiques s’efforcent de limiter le nombre d'entrepôts et ainsi vendent et livrent leurs produits à l’échelle nationale ou européenne»107.

117. De même, en 2006, Brenntag avait soutenu devant l’OFT que ce marché devait être considéré comme de dimension au moins nationale, voire à l’échelle de l’EEE, estimant que « les coûts de transport sur de longues distances étant inférieurs aux coûts de gestion d’un entrepôt, les distributeurs de produits chimiques préfèrent parcourir de plus longues distances et limiter le nombre d’entrepôts qu’ils utilisent. En outre, les distances plus importantes parcourues jusqu’aux clients peuvent être compensées par une optimisation de l’acheminement des produits »108.

118. Dans la décision n° 13-D-12 précitée109, l’Autorité a considéré que le marché de la distribution des commodités chimiques par les dépôts était de dimension nationale. En effet, si les pratiques en cause se déclinaient au niveau de zones géographiques infranationales, en fonction de l’implantation des dépôts des différents acteurs de l’entente, cela pouvait s’expliquer par des considérations historiques (implantation de dépôts appartenant à l’origine à des PME, puis progressivement intégrés à des structures multirégionales ou nationales), techniques (cadres réglementaires limitant la multiplication des dépôts de stockage pour des raisons de sécurité et environnementales) et économiques (coûts de transport, service de proximité). Cette déclinaison régionale pouvait en outre être relativiséeau vu des différentes caractéristiques communes à l’ensemble des pratiques en cause. Enfin, l’Autorité a souligné que les pratiques d’entente en cause avaient concerné un ensemble de zones géographiques du territoire français, à tout le moins le nord, l’ouest et une large zone allant de la Bourgogne à la région Rhône-Alpes.

119. En l’espèce, plusieurs éléments sont de nature à confirmer une dimension nationale du marché.

120. Tout d’abord, il convient de relever que 85 % de la distribution des commodités en France sont réalisés par trois distributeurs (Brenntag, Univar et Quaron) présents sur les marchés européens et internationaux, et les 15 % restants par moins d’une dizaine de distributeurs de dimension régionale ou ayant fait le choix de niches en raison de leur spécialisation. Cette concentration s’explique notamment par la vague de rachats de sociétés survenue dans les années 1990 et au début des années 2000110, notamment par Brenntag, Solvadis France (devenue Quaron puis Stockmeier France) et Univar, qui se sont ainsi renforcées.

121. Par ailleurs, la réglementation a conduit à la spécialisation des sites, et, dès lors, ce n’est pas nécessairement la proximité géographique du site par rapport au client qui détermine celui qui le livrera, mais le lieu de stockage du produit commandé. L’argument de la proximité géographique d’un site par rapport au lieu de livraison doit ainsi être relativisé.

122. En ce qui concerne la logistique (stockage, transport), les autorisations administratives issues de la réglementation Seveso relative à l’installation des établissements classés ont conditionné le nombre de sites de stockage des produits dangereux, les lieux d’installation, les volumes stockés, les distances d’acheminement des produits à risque sur le territoire selon une politique nationale liée à la sécurité et à l’environnement. Ces conditions de marché ont imposé une organisation nationale des acteurs (Brenntag, Univar et Quaron) et les ont contraints à élargir leur zone d’activité. Dans ce contexte, une implantation rationnelle des sites, couplée à une organisation optimale de la logistique, permet aux opérateurs de livrer tout client sur l’ensemble du territoire national.

123. Ainsi, il apparaît que les arguments relevés en faveur d’une dimension régionale du marché correspondent essentiellement à une organisation historique du marché, antérieure à la réglementation Seveso. Avant cette réglementation, les acteurs étaient nombreux, de petites tailles, locaux, et desservaient une clientèle locale, en raison essentiellement des coûts de transport. Par la suite, la forte concentration du marché et la réglementation Seveso ont modifié cette organisation du marché et imposé de nouvelles conditions économiques d’exploitation de cette activité, tendant vers une dimension nationale.

124. Au vu de l’ensemble de ces éléments, il y a donc lieu de considérer que le marché aval de la distribution de commodités chimiques est de dimension nationale.

Les spécialités chimiques

125. La pratique décisionnelle considère que le marché est de dimension nationale, si ce n’est européenne111.

126. En l’espèce, l’analyse concurrentielle sera effectuée sur un marché national, comme pour la distribution de commodités.

Conclusion sur les marchés pertinents

127. Au vu de l’ensemble de ces éléments, les marchés pertinents retenus sont les marchés aval de la distribution de commodités chimiques et de la distribution de spécialités chimiques, tous deux de dimension nationale, sur lesquels l’offre des distributeurs rencontre la demande des clients industriels.

2. LA POSITION DES OPÉRATEURS SUR LES MARCHÉS DE LA DISTRIBUTION DE

PRODUITS CHIMIQUES

a) Les principes applicables

128. La position dominante est définie comme une « position de puissance économique détenue par une entreprise qui lui donne le pouvoir de faire obstacle au maintien d’une concurrence effective sur le marché en cause en lui fournissant la possibilité de comportements indépendants dans une mesure appréciable vis-à-vis de ses concurrents, de ses clients et, finalement, des consommateurs »112.

129. L’existence d’une position dominante peut résulter de plusieurs facteurs qui, pris isolément, ne seraient pas nécessairement déterminants113. Parmi ces facteurs, l’existence de parts de marché d’une grande ampleur est hautement significative114. Ainsi, il est de jurisprudence constante que des parts de marché extrêmement importantes, supérieures ou égales à 50 %, constituent par elles-mêmes, et sauf circonstances exceptionnelles, la preuve de l’existence d’une position dominante115.

130. Outre le niveau des parts de marché de l’entreprise en cause, il y a également lieu de tenir compte du rapport entre les parts de marché détenues par l’entreprise concernée et par ses concurrents. La possession d’une part de marché extrêmement importante met l’entreprise qui la détient pendant une période d’une certaine durée, par le volume de production et d’offre qu’elle représente – sans que les détenteurs de parts sensiblement plus réduites soient en mesure de satisfaire rapidement la demande qui désirerait se détourner de l’entreprise détenant la part la plus considérable –, dans une situation de force qui fait d’elle un partenaire obligatoire et qui, de ce seul fait, lui assure, tout au moins pendant des périodes relativement longues, l’indépendance de comportement caractéristique de la position dominante116.

131. Comme l’a souligné l’Autorité à plusieurs reprises, l’analyse de la position dominante d’une entreprise ne saurait toujours se limiter à un examen des parts de marché. D’autres facteurs peuvent être pris en compte, en particulier lorsque l’importance de la part de marché détenue par une entreprise ne suffit pas à elle seule à caractériser sa position dominante. Il pourra ainsi être tenu compte de l’intensité de la concurrence et des barrières à l’entrée sur le marché concerné ou encore des caractéristiques propres à l’entreprise en cause (leadership sur le marché, image de marque, puissance financière, etc.117.

b) Application à l’espèce

La distribution de commodités chimiques

Une position dominante contestée par Brenntag

132. Les services d’instruction, comme les saisissantes, soutiennent que Brenntag est en position dominante sur ce marché. Ils font valoir, notamment, l’importance et la constance de ses parts de marché depuis 2004, l’écart entre ses parts de marché et celles de ses concurrents etle fait que Brenntag dispose du plus grand nombre de sites Seveso, de la flotte la plus importante de camions et de nombreux sites portuaires. Ils font valoir, en outre, que Brenntag appartient à un groupe puissant, qui se présente lui-même comme « le leader sur le marché mondial de la distribution de produits chimiques et d’ingrédients »118.

133. Entendue comme témoin lors de la séance, Brenntag conteste cette analyse. Elle critique, en premier lieu, le calcul des parts de marché opéré par les services d’instruction et soutient que ses parts de marché sont instables et à la baisse sur la période concernée par les pratiques.

Elle souligne, en second lieu, les dynamiques particulières qui régiraient le marché concerné(transparence des prix, concurrence des producteurs qui réalisent 95 % des ventes, absence de consensus sur la distinction entre commodités et spécialités, distributeurs pris en étau entre producteurs et clients puissants, etc.) et seraient, selon elle, défavorables à l’établissement ou au maintien d’une position dominante.

Analyse de l’Autorité

Sur le critère des parts de marché

134. Ce marché se caractérise par une forte concentration, résultant à la fois de la vague de fusions-acquisitions survenue dans les années 1990 et au début des années 2000 (paragraphe 120 ci-dessus), et de l’absence de nouveaux entrants au cours des quarante dernières années119

– absence qui s’explique notamment par les barrières à l’entrée que constituent les contraintes réglementaires et les investissements requis (paragraphes 30 à 34ci-dessus).

135. De ce fait, en 2004, plus de 80 % du chiffre d’affaires total du marché était réalisé par un nombre restreint d’opérateurs : Brenntag détenait 50 % à 55 % des parts de marché, suivie par Univar (15 % à 30 %), Solvadis (5 % à 10 %) et Caldic Est (0 à 5 %)120.

136. Dans le cadre de l’instruction de la saisine n° 07/0076 F, un recueil de données portant sur l’année 2005 a permis de nouvelles estimations de la taille du marché et de la position des différents opérateurs. Réagissant pendant la séance, en sa qualité de témoin, aux calculs réalisés par les services d’instruction, qui évaluaient le chiffre d’affaires total du marché à 669,5 millions d’euros en 2005121, Brenntag a fait valoir que les ventes de certains concurrents n’auraient pas été prises en compte. Selon elle, ces omissions auraientmécaniquement surestimé sa propre part de marché, évaluée par les services d’instruction à 48,6 %. Gaches a également été entendue en séance sur la liste de distributeurs selon elle pertinente pour déterminer la taille du marché.

137. Afin d’estimer la valeur du marché national de la distribution de commodités chimiques et les parts de marché respectives des différents opérateurs, il a été procédé à une synthèse de ces différentes approches. Dans les cas où il était difficile de déterminer avec certitude l’activité de certains distributeurs mentionnés par Brenntag durant la séance comme appartenant au marché de la distribution de commodités chimiques, leurs ventes ont été comptabilisées dans le calcul de la taille du marché, afin que la part de marché de Brenntag en découlant puisse être considérée comme une valeur minimum122.

138. Dès lors, la valeur maximale du marché national de la distribution de commodités chimiques en 2005 s’élevait à 708 millions d’euros.

139. La part de marché de Brenntag était ainsi de près de 46 %, celle d’Univar légèrement supérieure à 20 %. Les autres distributeurs détenaient des parts de marché nettement plus faibles (6,4% pour Quaron, 5,2% pour Solvadis et 3,5% pour Gaches), voire très faibles, ainsi que détaillé dans le tableau qui suit.

140. Au-delà de l’importance de la part de marché de Brenntag, il apparaît que cette dernière est loin devant ses concurrents, le deuxième plus gros acteur du marché, Univar, détenant à peine 20 % de parts de marché, et le troisième, Quaron, à peine plus de 6 %.

141. En 2014, Univar estimait que les parts de marché des différents opérateurs n’avaient pas significativement évolué depuis 2007, se fondant sur les chiffres d'affaires 2012 publiés par les entreprises (accessibles par la Coface143) et sur la base d'une estimation d'une valeur totale du marché de la distribution de produits chimiques de 2,99 milliards d'euros en 2012144.

142. Il ressort de tous ces éléments que Brenntag est demeurée, depuis le début des années 2000 et pendant au moins quinze ans, nettement devant ses concurrents sur le marché de la distribution de commodités chimiques.

143. Brenntag a affirmé durant la séance que ses parts de marché auraient été particulièrement instables et baissières à partir de 2007, et que ce constat empêcherait de conclure à une position dominante. À cet égard, il doit être souligné que cette éventuelle baisse d’activité de Brenntag, qui n’est du reste pas démontrée par l’entreprise, ne semble pas avoir eu d’incidence substantielle sur sa part de marché (paragraphe 141 ci-dessus). Par ailleurs, d’autres éléments de contexte, développés ci-après, permettent de confirmer que cette entreprise est en position dominante sur le marché de la distribution de commodités chimiques.

Sur les autres critères

144. Outre les parts de marché, d’autres facteurs peuvent être pris en compte pour apprécier la position de Brenntag sur le marché de la distribution des commodités chimiques.

145. Il convient notamment d’examiner, en premier lieu, les infrastructures ainsi que les capacités logistiques dont l’entreprise dispose.

146. À cet égard, il y a d’abord lieu de relever, comme l’a souligné la décision n° 06-D-12 précitéeet comme rappelé ci-avant (voir paragraphe 53) que Brenntag disposait en 2006 de quatorzesites Seveso, c’est-à-dire de la plus grande capacité de stockage parmi les distributeurs de commodités chimiques145. À titre de comparaison, cette même année, Univar n’en possédait que huit146. La décision n° 13-D-12 précitée mentionnait également qu’au cours de la période 2003-2006, Brenntag était le seul distributeur de commodités chimiques, en France, à avoir obtenu la qualification Seveso Seuil Haut (en 2005, pour son site de Tournan-en-Brie, initialement classé Seveso Seuil Bas)147.

147. En 2024, Brenntag possède encore onze sites Seveso, dont huit Seveso Seuil Haut (voir paragraphe 53 ci-dessus), contre seulement cinq pour Univar148, trois pour Gaches149 et aucun pour Solvadis150 et Chimiphar151.

148. Lors de la séance, Brenntag a toutefois soutenu qu’il convenait de relativiser les avantages concurrentiels et, partant, les barrières à l’entrée constituées par ses capacités logistiques.

Elle a souligné, à cet égard, que les distributeurs pouvaient faire des livraisons directes sans passer par un dépôt (paragraphe 23 ci-dessus) et qu’une part croissante d’entre eux réduisaient leur nombre de sites et faisaient appel à des sous-traitants pour leur flotte.

149. Néanmoins, il ressort du dossier que la possession d’un maillage dense du territoire en dépôts est un facteur clé de l’expansion d’un distributeur de commodités chimiques152 ; partant, détenir un grand nombre de dépôts constitue bien un avantage concurrentiel. Or, la création d’un dépôt, en particulier Seveso, est coûteuse et soumise à de nombreuses contraintes réglementaires (paragraphes 30 à 34 ci-dessus), ce qui, comme le soulignait la décision n° 13-D-12 précitée, est de nature à constituer de fortes barrières à l’entrée153. À ce titre, force est de constater, à nouveau, qu’il n’y a pas eu de nouvel entrant sur le marché depuis quarante ans (paragraphe 134 ci-dessus).

150. Par ailleurs, la droiture demeure un phénomène marginal154, ce qui relativise l’affirmationde Brenntag selon laquelle les distributeurs y recourraient de plus en plus.

151. En deuxième lieu, il convient de souligner la puissance conférée à Brenntag du fait de son appartenance à un groupe d’envergure mondiale, passé de 8 550 à 18 100 employés de 2000 à 2025 et d’un chiffre d’affaires de 3 milliards d’euros en 2000 à 16,2 milliards d’euros en 2025. En 2025, Brenntag compte plus de 600 sites dans 70 pays155.

152. S’agissant en troisième lieu des contre-pouvoirs des clients et des producteurs, Brenntag a affirmé durant la séance qu’elle :

− ne disposerait que d’un faible pouvoir de négociation face à des clients très sensibles au prix et faisant pour certaines parties de grands groupes industriels ; et,

− serait soumise à la pression concurrentielle des producteurs de commodités chimiques, ces derniers vendant 95 % de leur production directement aux consommateurs finals et étant ainsi en mesure d’exercer une pression concurrentielle sur les distributeurs et de leur dicter les conditions de marché.

153. S’agissant, d’une part, de la prétendue puissance d’achat compensatrice des clients, les données transmises par Brenntag révèlent que celle-ci a traité avec plus de 6 000 clients distincts en 2005156. Ce caractère fragmenté de la clientèle affaiblit l’hypothèse d’une puissance d’achat compensatrice susceptible de limiter le pouvoir de marché de Brenntag157.

En outre, selon Brenntag, ses grands comptes clients représentent seulement « une très faible part [de son] chiffre d’affaires »158. Enfin, la mise en concurrence s’effectue parfois par appels d’offres159, lesquels imposent aux soumissionnaires de formuler des offres répondant à des critères spécifiques. Ces modalités sont susceptibles de permettre à Brenntag de justifier l’application de tarifs différenciés en fonction des clients, limitant ainsi la puissance d’achat compensatrice de ces derniers.

154. S’agissant, d’autre part, du rôle prétendument disciplinant des producteurs, celui-ci apparaît limité car ces derniers sont dans l’incapacité de livrer eux-mêmes certaines commandes (en particulier celles portant sur des petits volumes), faute de capacités logistiques suffisantes.

Au demeurant, parmi tous les distributeurs, Brenntag se distingue par ses nombreuses infrastructures et l’importance de ses capacités logistiques, qui la rendent particulièrement à même de répondre à certaines demandes des industriels, clients que les producteurs – dont la distribution n’est pas l’activité principale – ne pourraient satisfaire de façon indépendante.

155. Au terme de l’analyse des parts de marché ainsi que des autres caractéristiques du marché de la distribution des commodités chimiques, plusieurs indices convergent ainsi pour indiquer que Brenntag détient une position dominante sur ce marché.

La distribution de spécialités chimiques

156. Sur la base des informations recueillies pendant l’instruction, le marché de la distribution de spécialités chimiques serait dominé par Univar, ainsi que détaillé dans le tableau qui suit.

157. Ces estimations, présentées dans la proposition de non-lieu165, n’ont été contestées par aucune des parties.

Conclusion

158. L’analyse des pratiques dénoncées sera menée uniquement sur le marché national de la distribution de commodités chimiques, seul marché sur lequel Brenntag détient une position dominante, Brenntag n’étant pas en position dominante sur le marché national de la distribution de spécialités chimiques.

D. SUR LA QUALIFICATION DES PRATIQUES

1. À TITRE LIMINAIRE, SUR LES PRATIQUES D’ABUS DE POSITION DOMINANTE

159. Aux termes de l’article 102 du TFUE, « [e]st incompatible avec le marché intérieur et interdit, dans la mesure où le commerce entre États membres est susceptible d’en être affecté, le fait pour une ou plusieurs entreprises d’exploiter de façon abusive une position dominante sur le marché intérieur ou dans une partie substantielle de celui-ci ».

160. L’alinéa 1er de l’article L. 420-2 du code de commerce prévoit de même, « [qu’e]st prohibée, dans les conditions prévues à l’article L. 420-1, l’exploitation abusive par une entreprise ou un groupe d’entreprises d’une position dominante sur le marché intérieur ou une partie substantielle de celui-ci ».

161. L’exploitation abusive d’une position dominante s’entend comme « une notion objective qui vise les comportements d’une entreprise en position dominante qui sont de nature à influencer la structure d’un marché où, à la suite précisément de la présence de l’entreprise en question, le degré de concurrence est déjà affaibli et qui ont pour effet de faire obstacle, par le recours à des moyens différents de ceux qui gouvernent une compétition normale desproduits ou services sur la base des prestations des opérateurs économiques, au maintien du degré de concurrence existant encore sur le marché ou au développement de cette concurrence »166.

162. Selon une jurisprudence constante, si l’existence d’une position dominante n’est pas en soi condamnable, cette situation impose à la personne qui la détient une responsabilité particulière de ne pas porter atteinte, par son comportement, à une concurrence effective et non faussée167. En effet, comme l’a précisé la Cour de justice dans son arrêt TeliaSonera du 17 février 2011 : « l’article 102 TFUE doit être interprété comme visant non seulement les pratiques susceptibles de causer un préjudice immédiat aux consommateurs (…), mais également celles qui leur causent préjudice en portant atteinte au jeu de la concurrence. Si, en effet, l’article 102 TFUE n’interdit pas à une entreprise de conquérir, par ses propres mérites, la position dominante sur un marché, et si, à plus forte raison, la constatation de l’existence d’une telle position n’implique en soi aucun reproche à l’égard de l’entreprise concernée (…), il n’en reste pas moins que, selon une jurisprudence constante, il incombe à l’entreprise qui détient une telle position une responsabilité particulière de ne pas porter atteinte par son comportement à une concurrence effective et non faussée dans le marché intérieur »168.

163. Si les articles 102 du TFUE et L. 420-2 du code de commerce mentionnent certaines pratiques abusives, ces listes ne sont pas exhaustives169.

164. Afin de déterminer si l’entreprise dominante a abusé de sa position, il est nécessaire d’apprécier l’ensemble des circonstances de fait pertinentes et d’examiner si les pratiques tendent, par exemple, à limiter l’accès au marché de concurrents ou à éliminer un concurrent ou encore à renforcer la position de l’entreprise dominante, en recourant à des moyens autres que ceux qui relèvent d’une concurrence par les mérites170.

2. SUR LES PRATIQUES TARIFAIRES

a) Les pratiques dénoncées par Gaches

Les pratiques dénoncées dans la saisine initiale de Gaches et examinées dans la décision n° 06-D-12

165. Dans sa saisine initiale du 17 juillet 2003, Gaches dénonçait notamment des « prix discriminatoires voire prédateurs dans le sud-ouest »171 (soulignement ajouté).

166. Selon la saisissante, « dans le sud-ouest, la société BRENNTAG pratique, dans la plupart des cas, des prix inférieurs aux prix qu’elle applique sur les autres marchés équivalents en taille, et pour lesquelles les conditions de service (port, dépotage), sont identiques. [...] Ces différences [de prix] ne résultent donc que de sa [Brenntag] volonté de conquête commerciale à tout prix dans la région du sud-ouest. [...] Le comportement prédateur adopté par la Société BRENNTAG dans le sud-ouest s’explique sans doute par le besoin de rentabiliser son dépôt de Saint-Sulpice, ce qui passe par l’élimination de la concurrence et donc de la Société GACHES CHIMIE »172.

167. Cette pratique s’accompagnerait de la « non-facturation des frais techniques dans le sud[1]ouest », et de la « non-facturation des consignes dans le sud-ouest »173 (soulignements ajoutés).

168. Le 14 février 2005, trois griefs ont été notifiés à Brenntag, dont « un grief d’abus de position dominante résultant d’une pratique de prix prédateurs »174. Ce grief se fondait sur le RAE

du 9 juin 2004 (voir paragraphe 3), qui aurait « mis en évidence que la société BRENNTAG pratiquait un prix de vente de ses produits inférieurs à ses coûts variables, ce qui établit le caractère prédateur de ce prix »175.

169. Le constat du RAE s’appuyait d’abord sur des « résultats et objectifs déficitaires » du site de Saint-Sulpice et sur la comparaison entre les budgets prévisionnels (chiffre d’affaires, marge brute176, résultat opérationnel177) de Brenntag entre 2002 et 2005 pour la zone Midi-Pyrénées et ceux pour les zones Maine Bretagne, Loire Bretagne et Aquitaine sur la même période178. Le RAE considérait que l’écart entre la trajectoire prévisionnelle du résultat opérationnel du site de Saint-Sulpice (déficitaire sur 2002-2005)179 et celle des autres sites (chacun excédentaire sur la même période) témoignait « d’une volonté de maintenir un déficit sur au moins 4 années »180.

170. Le rapport procédait ensuite à une « comparaison des prix de vente pratiqués sur certains produits avec les coûts variables », sur la base d’un échantillon de 21 produits pour 490 transactions réalisées sur les mois de février, avril et juin-juillet 2002181. Le rapport en concluait que, selon le périmètre de coûts variables retenu, 74 % à 95 % des transactions avaient été effectuées en dessous des coûts variables, et que les ventes effectuées en dessous des coûts variables concernaient pour partie des clients classés parmi les 20 premiers clients de Brenntag en tonnage ou chiffre d’affaires182.

Les nouveaux éléments apportés par Gaches dans sa saisine n° 07/0058 F

171. Dans sa saisine du 20 juillet 2007, Gaches soutient que Brenntag met en œuvre une pratique de prix prédateurs en s’appuyant, tout d’abord, sur l’instruction de la saisine n° 03/0047 F, considérant que « tant au regard des coûts moyens totaux qu’aux coûts variables, l’Enquêteur et la Rapporteure ont prouvé que la société BRENNTAG S.A pratiquait des prix prédateurs depuis 1998 dans la quasi-totalité des ventes sur la zone Sud-Ouest »183.

172. Gaches s’appuie ensuite sur des données relatives à quelques transactions intervenues en 2006 et en 2007 pour soutenir que les marges dégagées par Brenntag étaient insuffisantes pour couvrir ses coûts184.