ADLC, 11 décembre 2025, n° 25-DCC-318

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de la société Zoomalia par la société Holding Nicole

I. Les entreprises concernées et l’opération

1. La société Holding Nicole, détenue par Monsieur Guillaume Tavernier et Madame Rosaria Tavernier, est à la tête du groupe Holding Nicole (ci-après « Holding Nicole »), spécialisé dans la distribution au détail de produits pour animaux de compagnie en France. Le groupe exploite un réseau de 123 animaleries franchisées sous enseigne « JMT le royaume des animaux » (ci-après « JMT ») et une centrale d’achat assurant l’approvisionnement des magasins du groupe.

2. La société Zoomalia (ci-après « Zoomalia ») est exclusivement contrôlée par Monsieur Pierre-Adrien Thollet. Zoomalia est spécialisée dans la distribution au détail de produits pour animaux de compagnie, via un site internet dédié1 et un réseau de 39 animaleries détenues en propre et exploitées sous enseigne Zoomalia.

3. L’opération envisagée consiste en l’acquisition par Holding Nicole de l’intégralité du capital social et des droits de vote de Zoomalia.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (Holding Nicole : environ [≤ 150] millions d’euros pour l’exercice clos le 31 décembre 2024 ; Zoomalia : environ [≤ 150] millions d’euros pour le même exercice). Chacune de ces entreprises réalise, en France, un chiffre d’affaires supérieur à 50 millions d’euros (Holding Nicole : environ [≥ 50] millions d’euros pour l’exercice clos le 31 décembre 2024 ; Zoomalia : environ [≥ 50] millions d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce, relatives à la concentration économique.

II. Délimitation des marchés pertinents

5. Les parties sont simultanément actives dans le secteur de la distribution de produits pour animaux de compagnie, en tant qu’acheteuses d’articles d’animalerie à l’amont (A), et à l’aval, en tant que distributeurs de ces produits (B).

A. LES MARCHES AMONT DE L’APPROVISIONNEMENT EN ARTICLES D’ANIMALERIE

1. MARCHES DE PRODUITS

6. En matière d’approvisionnement en biens de consommation courante, la pratique décisionnelle constante de l’Autorité de la concurrence (ci-après, « l’Autorité ») distingue autant de marchés qu’il existe de familles ou groupes de produits2. Elle a notamment reconnu l’existence d’un marché distinct de l’approvisionnement en articles d’animalerie, sans envisager de segments par type d’articles3. En l’espèce, l’Autorité s’est interrogée sur la nécessité d’inclure les animaux vivants au titre de l’approvisionnement en « articles » d’animalerie. A cet égard, l’Autorité note que la fourniture d’animaux vivants répond à certaines exigences réglementaires différentes de celles concernant les autres articles d’animalerie4. En tout état de cause, la question de l’inclusion des animaux vivants au sein du marché de l’approvisionnement en articles d’animalerie peut être laissée ouverte, les conclusions de l’analyse concurrentielle restant inchangée quelle que soit la définition envisagée.

7. L’Autorité s’est également interrogée sur une segmentation par type de canal de distribution, compte tenu notamment des différences de stratégies commerciales que peuvent adopter les fournisseurs d’articles d’animalerie auprès des différents canaux de distribution5. En l’espèce, la question d’une segmentation par canal de distribution peut être laissée ouverte, les conclusions de l’analyse concurrentielles restant inchangées quelle que soit la définition envisagée.

2. MARCHES GEOGRAPHIQUES

8. Selon la pratique décisionnelle de l’Autorité, le marché géographique de l’approvisionnement en articles d’animalerie est national6.

9. Il n’y a pas lieu de remettre en cause cette délimitation.

B. LES MARCHES AVAL DE LA DISTRIBUTION D’ARTICLES D’ANIMALERIE

1. MARCHES DE PRODUITS

10. L’Autorité a défini un marché de la vente au détail d’articles de jardinage, de bricolage, d’animalerie et d’aménagement extérieur7, mais elle n’a pas été amenée à se prononcer à ce jour sur un marché distinct de la distribution d’articles d’animalerie.

11. Au cas d’espèce, l’Autorité considère qu’il convient, comme le propose la partie notifiante, d’apprécier les effets de l’opération sur un marché distinct de la distribution d’articles à destination des animaux domestiques, compte tenu de l’activité des parties dédiée à la vente de ce type de produits. L’existence d’un marché spécifique de la vente d’articles destinés aux animaux domestiques est cohérente avec la documentation sectorielle et la veille concurrentielle des parties fournie par la partie notifiante, laquelle identifie une filière spécifique de la vente de produits d’animalerie auprès du grand public. Cette approche inédite est également en ligne avec la pratique décisionnelle de la Commission européenne ou encore de l’autorité italienne de concurrence8.

12. Au cours de son instruction, l’Autorité s’est interrogée sur la typologie d’opérateurs (ou canal de distribution, en particulier en ligne ou en magasins) proposant des produits d’animalerie qu’il conviendrait d’inclure dans le marché. Elle a également cherché à apprécier s’il convenait d’y inclure la vente d’animaux de compagnie vivants.

Sur l’inclusion des différents canaux de distribution

13. La partie notifiante soutient que les ventes des animaleries (telles que les magasins des parties), des magasins spécialisés (jardineries, LISA9) et des magasins non spécialisés (grandes surfaces alimentaires (ou « GSA ») de type hypermarchés) doivent être incluses dans le même marché car elles seraient substituables du point de vue du consommateur. En revanche, elle exclut les ventes en ligne du marché, en raison notamment d’un taux de pénétration « relativement faible » (15 % des ventes)10.

Les GSA

14. La documentation sectorielle communiquée par la partie notifiante identifie explicitement les GSA en tant que distributeurs d’articles d’animalerie et indique d’ailleurs qu’elles constituent, de loin, le principal canal de distribution du marché11.

15. Inversement, certains éléments tendent à montrer que les GSA n’exercent qu’une pression concurrentielle limitée sur les animaleries. Selon les données communiquées par la partie notifiante, le nombre de références disponibles en GSA est sensiblement inférieur à celui des animaleries12 et les gammes proposées ne sont pas identiques13, ce qui peut notamment s’expliquer par les différences de stratégies commerciales des fournisseurs (voir paragraphe 7). En outre, certains acteurs de la distribution alimentaire exploitent des magasins spécialisés en animalerie, généralement situés à proximité immédiate des GSA, suggérant que l’offre disponible en GSA n’est pas nécessairement substituable à celle en animaleries14. Enfin, l’Autorité relève que la documentation de veille concurrentielle de la cible communiquée au cours de l’instruction n’inclut pas les GSA en tant que concurrents sur le marché de la distribution d’articles d’animalerie.

16. En tout état de cause, la question de l’intégration des GSA dans le marché de la distribution d’articles d’animalerie peut rester ouverte, dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées quelle que soit la définition envisagée.

Les LISA et jardineries

17. L’Autorité relève que les LISA et les jardineries exercent une pression concurrentielle significative sur les animaleries. Il ressort en effet de l’instruction que ces deux types de magasins proposent un large assortiment de produits à destination des animaux domestiques, comparable voire supérieur à celui disponible en animaleries15. En outre, la documentation sectorielle identifie également les LISA et jardineries comme des distributeurs de produits d’animalerie, représentant 21 %16 des ventes totales en France.

18. En conséquence, l’Autorité considère que les LISA et les jardineries doivent être incluses dans le marché de la distribution d’articles d’animalerie.

Les ventes en ligne

19. L’Autorité relève que certains acteurs du marché de la distribution d’articles d’animalerie développent une activité à la fois en ligne et en magasins physiques, par exemple MaxiZoo qui est la deuxième plus importante animalerie en ligne17 et exploite également 395 magasins en France. C’est également ce que montre la veille concurrentielle interne de Zoomalia, laquelle intègre aussi bien des acteurs omnicanaux (MaxiZoo) que des acteurs présents quasi-uniquement au travers de points de vente physique (JMT) ou en ligne (Zooplus).

20. En tout état de cause, la question de l’inclusion des ventes en ligne peut être laissée ouverte, dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées quelle que soit la définition envisagée.

Sur l’inclusion de la catégorie « vivant » dans les produits d’animalerie

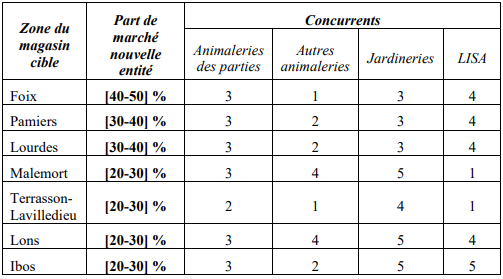

21. Selon la partie notifiante, il convient de prendre en compte la vente d’animaux de compagnie vivants au sein du marché de la distribution d’articles d’animalerie, puisqu’il s’agit d’une catégorie de produits pouvant être distribuée dans certains magasins spécialisés (notamment les LISA et les jardineries).

22. Néanmoins, ainsi que le note la partie notifiante elle-même, les principaux concurrents des parties (et les parties elles-mêmes) ne distribuent pas d’animaux vivants. La vente de ces derniers requiert en effet de respecter un certain nombre de normes18 et de disposer de compétences spécifiques19. Dès lors, la distribution d’animaux vivants se fait via d’autres canaux de distribution, avec une place prépondérante jouée par les éleveurs et les refuges, notamment pour les chats et les chiens20. D’autres catégories d’animaux restent distribuées en jardineries et LISA et, dans une moindre mesure, par les animaleries21.

23. En tout état de cause, la vente d’animaux vivants représente une part minime de la distribution d’articles d’animalerie (1,3 % en valeur selon les chiffres communiqués par la partie notifiante). La question de l’intégration des animaux vivants peut donc être laissée ouverte, les conséquences de l’analyse concurrentielle restant inchangées quelle que soit la définition envisagée.

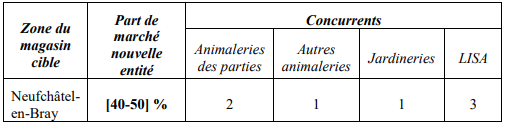

2. MARCHES GEOGRAPHIQUES

24. Sur le marché de la distribution d’articles de jardinage, bricolage, aménagements extérieurs et animalerie, l’Autorité a retenu des zones de 20 minutes en voiture à partir d’un magasin22, en considérant qu’il s’agit du trajet que les consommateurs sont prêts à faire « pour atteindre un magasin et comparer les produits et les prix d’une enseigne à l’autre ».

25. L’instruction n’ayant pas mis en évidence d’éléments de nature à remettre en cause cette appréciation s’agissant des articles d’animalerie, le marché géographique retenu est donc un marché local, dans une zone de 20 minutes autour du point de vente concerné.

26. En outre, compte tenu de l’intégration éventuelle des ventes en ligne au sein des marchés, l’Autorité considère que l’analyse doit également être menée au niveau national23.

27. En conséquence, l’analyse sera menée (i) au niveau national et (ii) au niveau local, conformément aux zones de chalandise définies ci-dessus.

III. Analyse concurrentielle

28. S’agissant du marché amont de l’approvisionnement en articles d’animalerie, la part de marché de la nouvelle entité est en toute hypothèse largement inférieure à 25 % en France. En l’absence d’affectation de ce marché, l’analyse concurrentielle ne sera pas davantage détaillée dans la présente décision. S’agissant des marchés aval de distribution d’articles d’animalerie, l’opération envisagée conduit à des chevauchements d’activité des parties dans plusieurs zones de chalandise.

A. PRECISIONS METHODOLOGIQUES SUR L’ANALYSE DES MARCHES AVAL

29. Les parts de marché de la nouvelle entité au niveau local ont été évaluées en surface de vente. La partie notifiante a pris en compte la surface des magasins selon un coefficient reflétant la part de leurs ventes consacrée aux articles d’animalerie. Si l’intégralité de la surface de vente des animaleries a été pris en compte, la partie notifiante a estimé ce coefficient à 20 % pour les jardineries et les LISA, dont 7 points correspondent à la vente d’animaux vivants24. La délimitation des marchés de produits ayant laissé ouvert la question de l’intégration des animaux vivants au sein des articles d’animalerie (voir paragraphes 21 à 23), l’Autorité a estimé nécessaire de procéder au retranchement de ces 7 points (et donc retenir un coefficient de 13 % pour les jardineries et les LISA) afin de prendre uniquement en compte les articles d’animalerie hors animaux vivants dans le cadre de son analyse.

30. Parallèlement, les ventes d’animaux vivants n’ont pas été prises en compte dans le calcul des parts de marché en valeur sur le marché national de la distribution d’articles d’animalerie.

31. En outre, l’Autorité relève qu’en incluant – outre les animaleries, LISA et jardineries – (i) les GSA et les ventes en ligne25 ou (ii) les seules ventes en ligne, les parts de marché de la nouvelle entité sont comparables voire inférieures à celles obtenues sur un marché limité aux animaleries, jardineries et LISA. Dès lors, l’analyse concurrentielle présentée ci-dessous sera réalisée au niveau local, en prenant en compte uniquement ces trois canaux.

32. En application de cette méthodologie, l’opération conduit à un chevauchement d’activité entre les parties dans 12 zones de chalandise des magasins cible. La nouvelle entité disposera d’une part de marché inférieure à 25 % pour quatre d’entre elles et d’une part comprise entre 25 et 50 % dans huit autres. La nouvelle entité ne disposera d’une part de marché supérieure à 50 % dans aucune zone de chalandise.

33. Conformément à ses lignes directrices relatives au contrôle des concentrations, l’Autorité a considéré que l’absence de problème de concurrence pouvait être présumée lorsque la part de marché de la nouvelle entité était inférieure à 25 %. Elle a procédé à une appréciation locale plus détaillée lorsque la part de marché de la nouvelle entité était comprise entre 25 % et 50 %.

B. ANALYSE DES EFFETS SUR LES MARCHES AVAL

1. ANALYSE DES EFFETS HORIZONTAUX AU NIVEAU NATIONAL

34. Sur le marché national de la distribution d’articles d’animalerie incluant, outre les ventes en magasins physiques, les ventes en ligne, la part de marché en valeur, excluant la vente d’animaux vivants, de la nouvelle entité demeure inférieure à 25 %, et ce même en excluant les ventes réalisées par les GSA. Dès lors, tout risque d’atteinte à la concurrence peut être écarté sur ce marché26.

2. ANALYSE DES EFFETS HORIZONTAUX AU NIVEAU LOCAL

a) Analyse des zones de Foix (09), Pamiers (09), Lourdes (65), Malemort (19), Terrasson-Lavilledieu (24), Lons (64) et Ibos (65).

35. Dans les zones de chalandise de Foix (09), Pamiers (09), Lourdes (65), Malemort (19), Terrasson-Lavilledieu (24), Lons (64) et Ibos (65), les parts de marché de la nouvelle entité sont les suivantes27 :

36. Dans le cadre de son analyse, l’Autorité relève que ces zones locales présentent des caractéristiques similaires. La part de marché de la nouvelle entité est inférieure à 50 % dans l’ensemble d’entre elles. De plus, la nouvelle entité fait systématiquement face à la concurrence d’au moins six points de vente. Outre le nombre d’opérateurs concurrents, ces zones de chalandise se caractérisent également par une diversité de formats de vente puisque chacune possède, au minimum, 3 jardineries, 1 animalerie et 1 LISA, exploitées sous diverses enseignes dont plusieurs de dimension nationale, par exemple les enseignes Gamm Vert Village et Espace Emeraud s’agissant des LISA, Gamm Vert et Botanic s’agissant des jardineries ou encore MaxiZoo et Animalis s’agissant des animaleries.

37. Compte tenu de ces éléments, tout risque d’atteinte à la concurrence peut être écarté s’agissant des zones de Foix (09), Pamiers (09), Lourdes (65), Malemort (19), Terrasson-Lavilledieu (24), Lons (64) et Ibos (65). b) Analyse de la zone de Neufchâtel-en-Bray (76) 38. L’analyse de l’Autorité s’est notamment concentrée sur la zone de Neufchâtel-en-Bray, où la part de marché de la nouvelle entité s’approche du seuil de 50%.

b) Analyse de la zone de Neufchâtel-en-Bray (76)

38. L’analyse de l’Autorité s’est notamment concentrée sur la zone de Neufchâtel-en-Bray, où

la part de marché de la nouvelle entité s’approche du seuil de 50 %.

39. Outre une part de marché relativement importante, l’Autorité note la proximité géographique des magasins des parties, distants de seulement quelques minutes l’un de l’autre au sein de la commune de Neufchâtel-en-Bray, suggérant que les deux magasins des parties exercent l’un sur l’autre une pression concurrentielle significative.

40. Toutefois, l’Autorité relève la présence de plusieurs concurrents en mesure de constituer un contrepoids efficace et suffisant à la nouvelle entité. A cet égard, une animalerie (Clinicvet) et une jardinerie (Gamm Vert) sont également présentes à proximité des magasins des parties, dans la commune de Neufchâtel-en-Bray. Selon les données de la partie notifiante, la jardinerie Gamm Vert a une surface de plus de 200 m2 consacrée aux produits d’animalerie, et l’animalerie Clinicvet une surface de [plus de 200] m2, soit des surfaces de vente proches de chaque magasin des parties. Par ailleurs, l’Autorité note la présence d’autres concurrents dans la zone de chalandise, à savoir trois LISA (2 Gamm Vert Village et un Espace Emeraude).

41. Compte tenu de ces différents éléments, tout risque d’atteinte à la concurrence peut être écarté dans la zone de Neufchâtel-en-Bray.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 25-251 est autorisée.

1 Incluant une application mobile.

2 Voir en ce sens la décision de l’Autorité de la concurrence n°24-DCC-127 du 14 juin 2024, relative à la fusion entre les coopératives agricoles Unicor et Capel.

3 Ibid.

4 Les fournisseurs d’animaux vivants doivent répondre à un ensemble de qualifications professionnelles, notamment énuméré par l’arrêté du 14 janvier 2022 relatif à l'action de formation et à l'actualisation des connaissances nécessaires aux personnes exerçant des activités liées aux animaux de compagnie d'espèces domestiques et à l'habilitation des organismes de formation ; voir également les paragraphes 21 à 23 de la présente décision s’agissant de l’inclusion des animaux vivants dans la distribution d’articles d’animalerie.

5 A titre d’exemple, s’agissant de la nourriture pour animaux de compagnie, l’étude Xerfi L’alimentation pour animaux de compagnie, 2024, montre que les fournisseurs tels que Nestlé ou encore Agrolimen commercialisent des marques différentes auprès des GSA et des circuits spécialisés. De même, des fournisseurs tels que Hill’s indiquent ne vendre leurs produits qu’auprès de circuits de distribution spécialisés, cliniques vétérinaires et revendeurs agréés, afin de « garantir des conseils adaptés aux besoins de [l’] animal ».

6 Voir en ce sens la décision n° 24-DCC-127 précitée.

7 Voir en ce sens les décisions de l’Autorité de la concurrence n° 22-DCC-167 du 31 août 2022 relative à la prise de contrôle conjoint de neuf magasins Jardiland par les groupes Advitam, InVivo et EMC2 et n° 24-DCC-127, précitée.

8 Voir en ce sens les décisions de la Commission européenne M.2544 du 15 février 2002, Masterfoods / Royal Canin, M.11706 du 21 novembre 2024, Cinven / Aise / Fressnapf et M.10409 du 17 septembre 2021, Cinven/Fressnapf/Agrifarma/MaxiZoo Italia et la décision de l’Autorité de la concurrence italienne (Autorità garante della concorrenza e del mercato, AGCM) du 22 février 2022, Cinven Capital Management-Fressnapf Beteiligungs/Agrifarma – Maxi Zoo Italia.

9 Libre-service agricole.

10 La partie notifiante n’inclut pas les vétérinaires et les magasins de bricolage dans le marché. Au cas d’espèce, la question de l’inclusion des ventes de produits d’animalerie via ces canaux de distribution n’a pas été tranchée, étant entendu que ces deux canaux représentent ensemble une part limitée des ventes sur le marché global de la distribution d’articles d’animalerie et que les conclusions de l’analyse concurrentielle demeurent inchangées même en les excluant.

11 Par exemple, l’étude Xerfi - précitée indique que les grandes surfaces alimentaires représentent environ 50 % des ventes d’aliments pour animaux domestiques en France. De même, l’étude Promojardin-Promanimal, Panorama des marchés des animaux de compagnie, 2024, donne une proportion similaire.

12 Selon les informations de la partie notifiante, le site internet Carrefour présente près de [0- 2 000] références pour les articles d’animaleries, contre [8 000-10 000] références en moyenne pour un magasin JMT et [2 000- 4 000] en moyenne pour un magasin Zoomalia.

13 S’agissant des aliments pour animaux de compagnie par exemple, l’étude Xerfi précitée indique que les marques de moyenne et entrée de gamme sont absentes des animaleries, au contraire des GSA où elles sont plébiscitées par les consommateurs.

14 Par exemple, l’étude Promojardin-Promanimal précitée dénombre 11 magasins « animalerie E. Leclerc » et 8 magasins « nos animaux E. Leclerc ».

15 A titre d’exemple, selon les données communiquées par la partie notifiante, les jardineries Jardiland (appartenant au groupe In Vivo) proposent en moyenne [4 000-6 000] références, soit plus que le nombre de références moyennes d’un magasin Zoomalia ([2 000-4 000]).

16 Selon l’étude Promojardin-Promanimal précitée.

17 Selon l’étude Xerfi, précitée.

18 Voir en ce sens la loi du 30 novembre 2021 visant à lutter contre la maltraitance animale et conforter le lien entre les animaux et les hommes, prévoyant notamment l’interdiction d’acheter des chiens ou chats en animalerie, à partir du 1er janvier 2024, ou encore l’obligation d’obtenir un certificat d’engagement et de connaissance pour les particuliers souhaitant acheter un animal de compagnie (chien, chat, furet ou lapin).

19 Par exemple, des exemples de contrats de franchises des magasins JMT fournis par la partie notifiante indiquent qu’est [confidentiel].

20 Selon l’étude Promojardin-Promanimal précitée, pour les chiens, les canaux d’achats majoritaires sont les éleveurs, les particuliers et, dans une moindre mesure, les refuges et les animaleries. Seule une minorité de chats est achetée, le plus souvent en refuges et auprès de particuliers et dans une moindre mesure auprès d’éleveurs.

21 Selon l’étude Promojardin-Promanimal précitée, pour les petits mammifères, les oiseaux d’élevage, les animaux de basse-cour, l’aquariophilie et la terrariophilie, les jardineries et les LISA représentent la grande majorité des ventes (80 % ou plus selon les circuits).

22 Voir la décision n°24-DCC-127 précitée.

23 Voir par exemple les décisions de l’Autorité de la concurrence n° 16-DCC-111 du 27 juillet 2016 relative à la prise de contrôle exclusif de Darty par la Fnac (distribution de produits bruns et gris), n°24-DCC-129 relative du 19 juin 2024 relative à la prise de contrôle exclusif d’actifs du groupe Ludendo par JouéClub (distribution de jouets).

24 Selon l’étude Xerfi Spécific, Chiffres clés des jardineries et des graineteries, 2023.

25 Voir en ce sens la décision de l’Autorité de la concurrence n° 24-DCC-129 précitée.

26 L’Autorité note que, parmi les parties, seule Zoomalia a développé une activité significative de vente en ligne d’articles d’animalerie.

27 En excluant les ventes réalisées par les GSA et les ventes en ligne.