ADLC, 18 novembre 2025, n° 25-DCC-275

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif par le groupe Avril des sociétés Valtris Champlor et Valtris Enterprises France

I. LES ENTREPRISES CONCERNEES ET L’OPERATION

1. Avril SCA est la société de tête du groupe Avril (ci-après, « Avril »). Elle est contrôlée exclusivement par la Fédération Française des Producteurs d’Oléagineux et de Protéagineux. Avril est un opérateur agro-industriel international actif dans le secteur de la nutrition animale par l’intermédiaire de ses activités de première transformation et de trituration de graines oléagineuses1 (production d’huiles végétales et de tourteaux), via ses filiales Saipol, Lesieur, Expur, Oléon et Solteam. Il est également actif dans la production et commercialisation d’aliments complets et d’aliments complémentaires à destination des animaux d’élevage. Avril est également actif dans la distribution d’aliments pour animaux d’élevage et de produits d’agrofourniture, la distribution d’articles de jardinerie et d’animalerie, le conditionnement d’œufs, la chimie de spécialités à base d’huiles végétales et la fabrication et commercialisation de produits de grande consommation (huiles alimentaires, sauces froides, etc.). Avril est par ailleurs actif dans le secteur des investissements agricoles, via la société Sofiprotéol. En 2024, Avril a pris le contrôle de la société Axéréal Elevage, active notamment dans les secteurs de la production d’aliments complets et la distribution d’aliments pour animaux d’élevage et de produits d’agrofourniture, ainsi que dans la distribution d’articles de jardinerie et d’animalerie2.

2. Les sociétés Valtris Champlor et Valtris Enterprises France (ci-après « les sociétés cibles » ou « la cible ») sont deux sociétés françaises spécialisées dans la transformation industrielle de graines de colza, détenues par le groupe Valtris, lui-même contrôlé par le fonds d’investissement américain SK Capital Partners. La cible produit et commercialise à partir de son site industriel de Verdun (55) des produits dérivés de graines de colza, essentiellement des tourteaux à destination de l’alimentation animale, des huiles végétales de colza ainsi que des esters de colza servant à la fabrication de biodiesel.

3. La présente opération, formalisée par un accord d’option de vente du 27 juin 2025, porte sur l’acquisition par Avril de la totalité des titres des sociétés Valtris Champlor et Valtris Enterprises. En ce qu’elle se traduit par la prise de contrôle exclusif de la cible par Avril, l’opération notifiée constitue une concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (Avril : 7,7 milliards d’euros pour l’exercice clos le 31 décembre 2024 ; sociétés cibles : [> 150] millions d’euros pour le même exercice). Chacune de ces entreprises réalise en France un chiffre d’affaires supérieur à 50 millions d’euros (Avril : [> 50] millions d’euros pour l’exercice clos le 31 décembre 2024 ; sociétés cibles : [> 50] millions d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatives à la concentration économique.

II. DELIMITATION DES MARCHES PERTINENTS

5. Les activités des parties se chevauchent principalement dans le secteur de la trituration des graines oléagineuses et plus précisément dans la production et commercialisation de tourteaux, d’huile raffinée et de biodiesel3. Dans la mesure où la cible n’est active qu’en matière de trituration de graines de colza, la délimitation des marchés pertinents ne concerne que ce type de graine.

A. LE MARCHE AMONT DE L’ACHAT DE GRAINES DE COLZA

1. LES MARCHES DE PRODUITS

6. Compte tenu des activités des parties qui achètent des graines de colza pour leur activité de trituration, et bien que ce marché n’ait jamais été délimité par l’Autorité de la concurrence, il convient d’en proposer une définition pour les besoins de la présente analyse concurrentielle.

7. Ce marché de l’achat de graines de colza met en présence, d’une part, les fournisseurs de graines de colza et, d’autre part, les transformateurs de graines de colza à l’aval.

8. Du côté de l’offre, les fournisseurs de graines de colza sont :

- les coopératives agricoles, qui collectent des volumes de graines auprès de leurs adhérents coopérateurs et auprès d’autres agriculteurs non adhérents, puis les stockent et les commercialisent auprès d’industriels ;

- les unions de coopératives, qui regroupent plusieurs coopératives et massifient les volumes collectés par chacune d’entre elles en vue de les revendre à des industriels : elles n’opèrent ainsi pas elles-mêmes l’activité de collecte ;

- les négociants, qui achètent des volumes de graines de colza, soit auprès des organismes stockeurs, soit en direct auprès d’agriculteurs et les commercialisent auprès d’industriels, en se chargeant de la logistique et du transport.

9. Du côté de la demande, les clients sont les industriels actifs dans la trituration des graines de colza, de laquelle résultent notamment des tourteaux (partie solide) et des huiles brutes (partie liquide) qui peuvent être raffinées ou transformées en biodiesel.

10. Compte tenu d’usages spécifiques des graines de colza afin de répondre à une demande particulière pour le produit fini (biologique ou non-OGM), l’Autorité de la concurrence est d’avis de segmenter plus finement ce marché en tenant compte de l’existence d’une demande pour des graines de colza biologique ou non-OGM, en particulier pour la fabrication et commercialisation d’huiles raffinées destinées à la consommation humaine.

11. La partie notifiante considère a contrario qu’un marché de l’achat de graines devrait englober a minima tous types de graines oléagineuses, voire tous types de céréales, oléagineux et protéagineux (« COP »).

12. En l’espèce, la question de la délimitation exacte du marché de l’achat de graines peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées sur un marché élargi à tous types de graines. L’analyse sera menée au cas d’espèce sur le marché amont de l’achat de graines de colza non-OGM conventionnel sur lequel les activités des parties se chevauchent.

2. LES MARCHES GEOGRAPHIQUES

13. La partie notifiante considère qu’un tel marché serait de dimension supranationale, caractérisé notamment par l’importance de flux d’importations et d’exportations. Selon les données fournies dans le dossier de notification, une part importante des volumes de graines transformées en France provient de l’étranger, avec des volumes conséquents en provenance de pays tiers à l’espace économique européen (« EEE ») – en particulier [confidentiel], et sont acheminés vers l’EEE par voie maritime (pour les importations depuis les pays tiers à l’EEE) ou fluviale (intra-EEE).

14. En 2024, Avril a ainsi acheté [confidentiel] % des graines de colza qu’il a transformées en France auprès d’acheteurs français, [confidentiel] % hors de l’EEE et [confidentiel] % dans l’EEE.

15. L’existence de ces flux n’est pas contestée et il apparaît que le marché global de l’achat de graines de colza est bien de dimension mondiale.

16. En revanche, une part importante des importations hors EEE concerne du colza OGM, [confidentiel], alors qu’il est interdit de cultiver du colza OGM au sein de l’Union européenne.

17. Il existe par ailleurs d’importants bassins de culture de colza en France ([confidentiel] de tonnes), au Bénélux et en Allemagne ([confidentiel] de tonnes), ainsi qu’en Europe de l’Est (Pologne, Hongrie, République Tchèque et Roumanie) ([confidentiel] de tonnes), donnant lieu à d’importants échanges intra-EEE. Ainsi, en 2024, la France a exporté près de ([confidentiel] de tonnes de graines de colza, soit plus d’un quart de sa production, principalement à destination de l’Allemagne ([confidentiel] tonnes) et du Bénélux ([confidentiel] tonnes).

18. Selon la partie notifiante, ces flux d’échanges s’expliquent notamment par le fait que les transformateurs européens de graines de colza ont des capacités de trituration très importantes, avec des besoins conséquents en graines de colza qui les conduisent à s’adresser à différents bassins d’approvisionnement, en dehors d’un territoire national, en vue de saturer leurs outils de production.

19. De plus, les transformateurs sont dépendants des stratégies de vente de leurs fournisseurs de graines de colza, qui peuvent différer la commercialisation de leurs produits afin d’en tirer des conditions commerciales les plus favorables possible. Selon la partie notifiante, cela encouragerait la mise en place d’approvisionnements diversifiés, aussi bien en termes de fournisseurs que d’origine géographique des graines de colza. C’est en effet la stratégie mise en œuvre par Avril, même s’il achète « prioritairement » des graines de colza d’origine française4.

20. Compte tenu de ces éléments, la question de la définition exacte de ce marché peut être laissée ouverte (européenne ou supra-nationale – France, Allemagne, Benelux) dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées.

B. LES MARCHES DE LA PRODUCTION ET COMMERCIALISATION DE TOURTEAUX

1. LES MARCHES DE PRODUITS

21. Les tourteaux sont des résidus obtenus après extraction de l’huile des graines oléagineuses.

22. Ces marchés ont été segmentés par les autorités de concurrence selon le type de graines (colza, soja, tournesol)5 : en l’espèce, le chevauchement d’activités entre les parties ne concerne que les tourteaux de colza.

23. Une sous-segmentation selon la méthode de production (pression, extraction) a été envisagée6 : en l’espèce, le chevauchement d’activités entre les parties ne concerne que les tourteaux de colza obtenus par extraction.

24. Une sous-segmentation supplémentaire selon la qualité des graines (OGM, non-OGM) a également été envisagée7 : en l’espèce, le chevauchement d’activités entre les parties ne concerne que les tourteaux de colza obtenus par extraction non-OGM.

25. Enfin, une dernière sous-segmentation selon le type de production (conventionnel, biologique) a été envisagée8 : en l’espèce, le chevauchement d’activités entre les parties ne concerne que les tourteaux de colza obtenus par extraction non-OGM conventionnel.

26. La partie notifiante conteste l’existence de ces segmentations et considère, en estimant qu’il existe une forte substituabilité du côté de l’offre et de la demande, qu’il conviendrait de retenir un marché global de la production et commercialisation des tourteaux, sans qu’il soit nécessaire d’opérer une segmentation selon les différents types de graines ou leur qualité.

27. En tout état de cause, il n’y a pas lieu de se prononcer sur la délimitation exacte du marché de la production et commercialisation de tourteaux, les conclusions de l’analyse concurrentielle demeurant inchangées, quelle que soit la segmentation envisagée.

2. LES MARCHES GEOGRAPHIQUES

28. Les autorités de concurrence retiennent une dimension au moins nationale, voire européenne ou mondiale, tout en laissant la question de la délimitation exacte du marché ouverte9.

29. La partie notifiante rappelle que les tourteaux oléagineux ne présentent aucune contrainte de conservation ou de logistique pour leur transport de sorte qu’ils peuvent voyager sur de longues distances. Ainsi, les tourteaux importés – en provenance de pays hors UE – sont acheminés vers l’Europe par bateaux, y compris par des containers dont la capacité peut aller jusqu’à 60 000 tonnes. S’agissant des tourteaux produits sur le territoire européen, ils sont essentiellement transportés par bateau (notamment via la Mer Noire pour la production d’Europe de l’Est), par mini-vraquier (pour le transport fluvial), et par camion jusqu’à leur destination finale.

30. Par ailleurs, dans une décision récente10, la Commission européenne a retenu un marché des tourteaux de graines correspondant à des zones de chalandise autour des usines de trituration des parties à l’opération. Le test de marché réalisé à l’occasion de cette concentration européenne a permis d’établir que les concurrents des parties commercialisaient leurs tourteaux de colza dans des zones d’un rayon de 500 kilomètres autour de leurs usines.

31. En l’espèce, la partie notifiante a présenté les positions de la nouvelle entité à l’échelle d’une zone de chalandise de 500 kilomètres autour de l’usine de la cible située à Verdun.

32. Par ailleurs, elle a fourni l’empreinte réelle de cette usine reproduite ci-dessous, qui corrobore la dimension régionale de ce marché géographique qui inclut une partie du Benelux et de l’Allemagne11.

[confidentiel]

33. Il en ressort que la délimitation géographique retenue par la Commission européenne pour analyser les effets d’une concentration sur le marché des tourteaux de colza dans le contexte de la décision Bunge / Viterra, à savoir une zone de chalandise de 500 kilomètres autour des sites de trituration des parties, est pertinente aux fins de l’analyse concurrentielle12.

34. En l’espèce, une dimension régionale délimitée par l’empreinte réelle de l’usine de la cible a été retenue13. Pour les besoins de la présente instruction, et conformément à l’approche retenue par la Commission européenne dans sa décision Bunge / Viterra, les parts de marché des parties sont estimées au niveau national, notamment pour des raisons liées à la disponibilité des données économiques, mais l’analyse concurrentielle tiendra compte de la taille plus large du marché, en ce qu’elle inclut une partie du Benelux et de l’Allemagne.

C. LES MARCHES DE LA PRODUCTION ET COMMERCIALISATION D’HUILE RAFFINEE

1. LES MARCHES DE PRODUITS

35. Dans le secteur des huiles alimentaires, les autorités de concurrence distinguent un marché des huiles de graines et un marché de l’huile d’olive14.

36. Au sein des huiles de graines, un marché des huiles brutes est distingué de celui des huiles végétales raffinées15.

37. Le marché des huiles végétales raffinées comprend, selon la Commission européenne, un marché des « bulk refined seed oil » (BRSO), correspondant aux huiles de graine raffinées commercialisées en vrac et un marché des « packed refined seed oil » (PRSO), correspondant aux huiles de graine raffinées commercialisées en bouteilles16.

38. Les autorités de concurrence ont également envisagé une sous-segmentation des huiles raffinées en vrac (BRSO) en fonction du type de graines (tournesol, soja, colza) en raison de différences en termes de composition, de profils nutritionnels et gustatifs, et de prix entre les différents types d'huiles.

39. En l’espèce, les activités des parties se chevauchent sur le marché des BRSO de colza.

40. La partie notifiante considère qu’il existe un marché global de la production et commercialisation de BRSO et qu’une segmentation en fonction du type de graines n’est pas pertinente en mettant en avant l’existence d’une forte substituabilité du côté de l’offre et de la demande.

41. En tout état de cause, il n’y a pas lieu de se prononcer sur la délimitation exacte du marché de la production et commercialisation d’huile raffinée au cas présent, les conclusions de l’analyse concurrentielle demeurant inchangées, quelle que soit la segmentation envisagée.

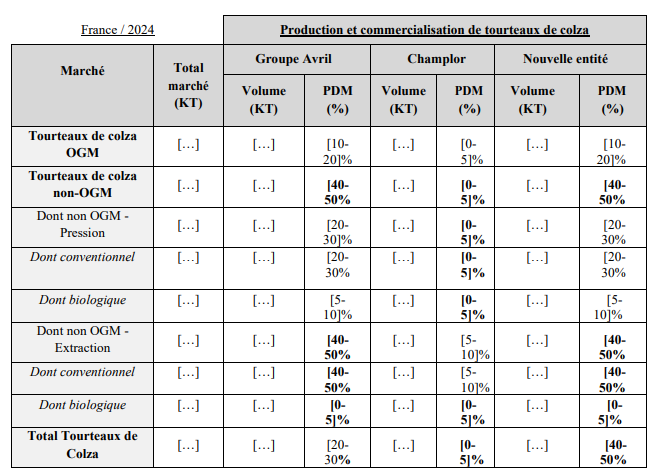

2. LES MARCHES GEOGRAPHIQUES

42. S’agissant de la dimension géographique de ce marché, l’Autorité de la concurrence n’a pas tranché la question et a analysé les effets d’une concentration à la fois au niveau européen et au niveau national17.

43. La partie notifiante considère que ce marché est de dimension supranationale. En effet, les principaux acteurs du marché de la production et commercialisation de BRSO de colza sont des groupes de dimension mondiale (tels que Bunge, Cargill ou ADM/Olenex), qui sont en mesure d’approvisionner des clients implantés sur le territoire français. Elle l’illustre en s’appuyant sur l’existence de flux importants de BRSO de colza entre la France et ses pays voisins. Ainsi, en 2024, la consommation de BRSO de colza s’est élevée à [300 000- 400 000] tonnes sur le marché libre en France, dont [100 000-200 000] tonnes ont été importées en provenance principalement d’Allemagne ([40-50] %), de Belgique ((30-40] %) et des Pays-Bas ([20-30] %). Au total, les importations représentent ainsi près de 40 % de la consommation de BRSO de colza sur le marché libre en France. Avril a commercialisé pour sa part [100 000-200 0000] tonnes de BRSO de colza en 2024, dont [0-50 000] tonnes à l’exportation, principalement à destination de la [confidentiel] ([70-80] % - par bateau), de la [confidentiel] ([10-20] %) et de [confidentiel] ([5-10] %). Au total, les exportations de BRSO de colza réalisées par Avril représentent ainsi environ [30-40] % de ses ventes.

44. Par ailleurs, la partie notifiante a cité deux expériences réelles récentes qui illustrent la capacité des clients à s’approvisionner en BRSO de colza hors de France. En avril 2025, Saipol a fait face à un arrêt sur son site de Grand Couronne (76). Pour compléter ses besoins, Saipol a lancé un appel d’offres qui a conduit à la désignation de [confidentiel] pour l’achat de [1 000-2 000] tonnes de BRSO de colza. Ces volumes ont permis de livrer, depuis [confidentiel], des clients situés [confidentiel]. En juillet 2025, Champlor [confidentiel].

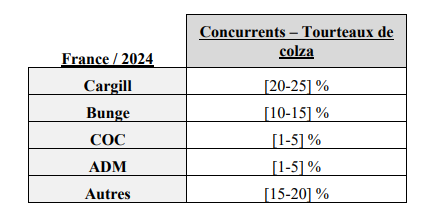

45. Enfin, dans sa récente décision Bunge / Viterra, la Commission européenne a retenu un marché géographique de la production et commercialisation de BRSO de colza de dimension supra-nationale, en définissant une zone d’un rayon de 750 kilomètres autour des usines des parties18.

46. En l’espèce, la partie notifiante a fourni l’empreinte réelle de l’usine de la cible qui couvre, avec un plafond de 80 %19, un rayon de [500-700] kilomètres environ incluant une partie du Benelux et de l’Allemagne.

47. Ainsi, il apparaît que le marché de la production et commercialisation de BRSO de colza est de dimension supra-nationale.

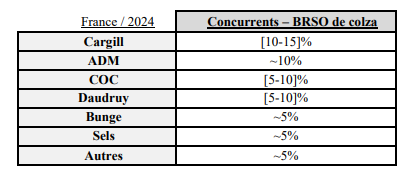

48. Pour les besoins de la présente instruction, et conformément à l’approche retenue par la Commission européenne dans sa décision Bunge / Viterra, les parts de marché des parties sont estimées au niveau national, notamment pour des raisons liées à la disponibilité des données économiques, mais l’analyse concurrentielle tiendra compte de la taille plus large du marché.

D. LES MARCHES DE LA PRODUCTION ET COMMERCIALISATION DE BIODIESEL

49. Les autorités de concurrence identifient traditionnellement un marché du biodiesel, sous forme d’esters méthyliques d’acides gras (EMAG), provenant soit d’huiles végétales (ester méthylique d’huiles végétales), soit de graisse animale (ester méthylique de graisse animale), soit d’huile de friture usagée d’une part et d’alcool (méthanol) d’autre part20.

50. Pour l’essentiel, le biodiesel est vendu aux compagnies pétrolières ou à la grande distribution. Celles-ci le revendent en tant que carburant aux consommateurs finals. 51. La pratique décisionnelle européenne et nationale21 a envisagé l’existence d’un marché spécifique du biodiesel.

52. Au sein du marché du biodiesel, la Commission européenne a récemment laissé ouverte la question d’une segmentation (i) entre les huiles végétales hydrotraitées et (ii) les EMAG22.

53. Ce marché est considéré comme de dimension européenne, sans exclure une dimension plus fine correspondant au principal bassin de production et de consommation (France, Allemagne, Autriche, Italie et Suède)23.

54. En l’espèce, la question de la délimitation exacte de ces marchés peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées.

III. ANALYSE CONCURRENTIELLE

A. ANALYSE DES EFFETS HORIZONTAUX

1. SUR LES MARCHÉS DE L’ACHAT DE GRAINES DE COLZA

55. Au niveau européen, la part de marché de la nouvelle entité sur le marché de l’achat de graines de colza non-OGM conventionnel est inférieure à 10 % ([5-10] % pour Avril ; [0-5] % pour la cible). Au niveau supra-national (France, Benelux et Allemagne), celle-ci est estimée à [20-30] % ([20-30] % pour Avril ; [0-5] % pour la cible). Ces parts de marché combinées des parties sont inférieures au seuil d’affectation de 25 % en deçà duquel l’absence d’atteinte à la concurrence est présumée.

56. Par conséquent, l’opération envisagée n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur le marché de l’achat de graines de colza non-OGM conventionnel.

2. SUR LES MARCHES DE LA PRODUCTION ET COMMERCIALISATION DE TOURTEAUX DE COLZA

57. Les activités des parties se chevauchent sur le marché de la production et commercialisation de tourteaux de colza non-OGM conventionnel obtenus par extraction.

58. Au niveau national, les parts de marché des parties sur l’ensemble des segments du marché de la production et commercialisation de tourteaux de colza sont les suivantes :

59. Sur le marché français de la production et commercialisation de tourteaux, la nouvelle entité fera face à la concurrence d’acteurs de dimension internationale qui exercent une pression concurrentielle importante sur les différentes familles de tourteaux de colza.

60. La partie notifiante a estimé leurs parts de marché sur un marché global de la production et commercialisation de tourteaux de colza en précisant qu’elles sont représentatives de leurs positions sur le segment des seuls tourteaux de colza non-OGM conventionnels obtenus par extraction.

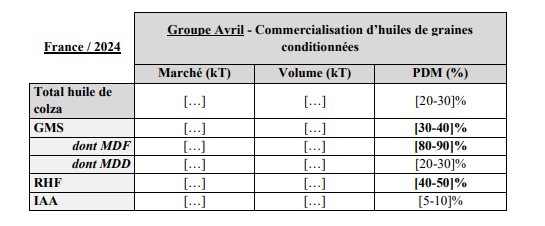

61. Dans la zone définie par un rayon de 500 kilomètres à partir de l’usine de la cible, la part de marché de la nouvelle entité24, qui exploitera trois sites de production, est ramenée à [20- 30] % ((20-30] % pour Avril, [5-10] % pour la cible).

62. Dans cette zone, plusieurs concurrents importants disposent de sites de production en mesure de concurrencer les usines des parties et constituent des alternatives crédibles pour les clients implantés en France : ADM ([10-20] %), Cargill (([10-20] %), Bunge (([10-20] %), Ölmühle Sels (([10-20] %), Brökelmann+Co ([5-10] %) et Thywissen (([5-10] %).

63. On relève à cet égard que l’usine de la cible est celle qui dispose de la plus faible capacité de trituration ([confidentiel] tonnes) dans cette zone et que les trois usines qui ont les plus fortes capacités de trituration (supérieures ou égales à 1 million de tonnes) appartiennent à trois concurrents de la nouvelle entité.

64. Compte tenu de ces éléments, l’opération envisagée n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de la production et commercialisation de tourteaux de colza.

3. SUR LES MARCHES DE LA PRODUCTION ET COMMERCIALISATION D’HUILE RAFFINEE EN VRAC DE COLZA

65. Au niveau national, les parties représentent [50-60] % de la production et commercialisation d’huile raffinée en vrac (BRSO) de colza (Avril : [30-40] % ; la cible : [10-20] %). 66. Les parts de marché des concurrents estimées par la partie notifiante sont les suivantes :

67. La position de la nouvelle entité peut toutefois être relativisée car il convient notamment de tenir compte des volumes importés sur le territoire national afin de refléter la consommation réelle de BRSO de colza en France.

68. En effet, selon les données du dossier de notification, les importations ont atteint près de 40 % des volumes de BRSO de colza commercialisés sur le marché libre en France : elles proviennent essentiellement d’Allemagne, de Belgique et des Pays-Bas, soit des pays dans lesquels sont implantés les principaux concurrents des Parties

69. Au niveau supra-national, la part de marché de la nouvelle est ainsi ramenée à [10-20] % ([10-20] % pour Avril ; [5-10] % pour la cible)25.

70. Par ailleurs, la partie notifiante a précisé qu’elle a comptabilisé les ventes internes d’Avril pour estimer ses parts de marché, contrairement à la cible et à ses concurrents qui n’autoconsomment pas, ou marginalement, leur propre production. Cela a donc pour effet de surestimer la position de la nouvelle entité. En effet, Avril utilise environ [60-70] % des volumes de BRSO produits (toutes graines confondues) en interne dans le cadre de son activité de fabrication d’huiles raffinées conditionnées.

71. Enfin, le test de marché réalisé pour les besoins de l’instruction a permis de confirmer l’existence d’alternatives à la nouvelle entité sur ce marché, en particulier hors de France. Comme le résume un tiers interrogé, « […] les capacités de raffinage actuellement en construction ou en réflexion, ainsi que la présence d’autres opérateurs proches de la France, notamment en Belgique, en Allemagne et en Espagne, qui produisent des volumes importants dont une partie est naturellement destinée au marché français, contribuent également à limiter le risque [anticoncurrentiel]. »

72. Compte tenu de ce qui précède, l’opération envisagée n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur le marché de la production et commercialisation d’huile raffinée de colza en vrac.

4. SUR LES MARCHES DE LA PRODUCTION ET COMMERCIALISATION DE BIODIESEL

73. Sur le marché de la production et commercialisation de biodiesel, regroupant les huiles végétales hydrotraitées et les esters méthyliques d’acides gras (EMAG), au niveau européen, la part de marché de la nouvelle entité est estimée à [5-10] % ([5-10] % pour Avril ; < [0-5] % pour la cible). Au niveau régional (France, Allemagne, Autriche, Italie et Suède), celle-ci est estimée à [10-20] % ([10-20] % pour Avril ; < [0-5] % pour la cible).

74. Sur le segment de la production et de la commercialisation des EMAG, au niveau européen, la part de marché de la nouvelle entité est estimée à [5-10] % ([5-10] % pour Avril ; < [0-5] % pour la cible). Au niveau régional (France, Allemagne, Autriche, Italie et Suède), celle-ci est estimée à [10-20] % ([10-20] % pour Avril ; < [0-5] % pour la cible). 75. Ces parts de marché combinées des parties sont inférieures au seuil d’affectation de 25 % en deçà duquel l’absence d’atteinte à la concurrence est présumée.

76. Par conséquent, l’opération envisagée n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de la production et commercialisation de biodiesel.

B. ANALYSE DES EFFETS VERTICAUX

77. Une concentration verticale peut restreindre la concurrence en rendant plus difficile l’accès aux marchés sur lesquels la nouvelle entité sera active, voire en évinçant potentiellement les concurrents ou en les pénalisant par une augmentation de leurs coûts. Ce verrouillage peut viser les marchés aval, lorsque l’entreprise intégrée refuse de vendre un intrant à ses concurrents en aval, ou les marchés amont, lorsque la branche aval de l’entreprise intégrée refuse d’acheter les produits des fabricants actifs en amont et réduit ainsi leurs débouchés commerciaux.

78. L’Autorité de la concurrence considère qu’il est peu probable qu’une entreprise ayant une part de marché inférieure à 30 % sur un marché donné puisse verrouiller un marché en aval ou en amont de celui-ci.

79. C’est notamment la raison pour laquelle les risques d’effets verticaux peuvent être écartés entre les marchés amont de la production et commercialisation de tourteaux de colza et les marchés aval de la production et commercialisation d’aliments complets pour animaux d’élevage, sur lesquels Avril est seul actif. En effet, selon les estimations de la partie notifiante, sa part de marché est inférieure à 30 % sur ces derniers marchés. Par ailleurs, la cible réalise l’essentiel de ses ventes de tourteaux dans le [confidentiel] de la France, principalement en région [confidentiel]. En région [confidentiel], Avril dispose de quatre usines de fabrication d’aliments complets. Or, les positions d’Avril dans les zones de chalandise autour de ces [confidentiel] usines sont également toujours inférieures à 30 % selon les estimations de la partie notifiante.

80. Plusieurs clients des parties interrogés dans le cadre du test de marché ont toutefois fait valoir la perte de l’un de leur fournisseur indépendant, de nature, selon eux, à renforcer le pouvoir de négociation de la nouvelle entité. L’un d’eux déclare : « [ce projet] concentrera les acteurs de la trituration de colza à l’échelle de la France, menant à un monopole en France ». Pour autant, ils admettent pour la plupart l’existence d’alternatives potentielles, même si cela doit se traduire par une augmentation des importations. Cela confirme la dimension supranationale de ce marché et l’absence de monopole de la nouvelle entité sur celui-ci. Le même tiers évoque ainsi « la nécessité de diversifier nos sources d’approvisionnement afin de maintenir la compétitivité sur notre territoire. Cette diversification entraînera donc une augmentation des importations ».

81. Compte tenu de ces éléments, les risques verticaux entre les marchés amont de la fabrication et commercialisation de tourteaux de colza et les marchés aval de la production et commercialisation d’aliments complets pour animaux d’élevage peuvent être écartés.

82. En revanche, l’examen des risques verticaux entre les marchés amont de la fabrication et commercialisation de BRSO de colza et les marchés aval de la fabrication et commercialisation d’huiles conditionnées (PRSO) de colza est détaillé ci-après, compte tenu des fortes positions d’Avril sur ces derniers marchés via notamment sa marque « Lesieur ». 83. En effet, les parts de marché d’Avril sur ces marchés aval sont les suivantes :

1. SUR LE RISQUE DE VERROUILLAGE DE L’ACCES A LA CLIENTELE

84. Un scénario de verrouillage de l’accès à la clientèle consisterait pour Avril à ne se fournir en BRSO de colza qu’auprès de la nouvelle entité ou à diminuer son approvisionnement auprès de fournisseurs concurrents après l’opération. Une telle stratégie pourrait conduire à détériorer la situation des concurrents de la nouvelle entité sur les marchés de la production et commercialisation de BRSO de colza en restreignant leurs débouchés.

85. Toutefois, si la nouvelle entité mettait en œuvre une telle stratégie, cette dernière n’aurait pas pour effet de modifier la structure du marché en évinçant des fournisseurs concurrents de BRSO de colza dans la mesure où la nouvelle entité ne sera pas un débouché indispensable pour ces derniers.

86. En effet, ceux-ci disposent d’autres débouchés pour la commercialisation du BRSO de colza, dans la mesure où ce produit est utilisé pour d’autres applications industrielles que la seule production d’huiles végétales conditionnées, notamment aux fins de l’industrie agro[1]alimentaire ou d’autres industriels tels que l’énergie ou d’autres applications techniques telles que la chimie ou l’industrie cosmétique.

87. De plus, Lesieur concentre déjà la [confidentiel] ses approvisionnements en huile raffinée de colza en interne auprès de Saipol et de ses propres capacités de raffinage. La forte position préexistante de Lesieur sur les marchés des huiles de colza conditionnées n’a donc pas d’effet sur les acteurs concurrents d’Avril sur le marché amont du BRSO de colza.

88. L’opération n’est donc pas susceptible de créer ou de renforcer un risque de verrouillage de l’accès à la clientèle pour les concurrents d’Avril sur les marchés de la production et commercialisation de BRSO de colza.

2. SUR LE RISQUE DE VERROUILLAGE DE L’ACCES AUX INTRANTS

89. Un scénario de verrouillage de l’accès aux intrants consisterait pour la nouvelle entité à cesser ou à réduire les ventes de BRSO de colza de la nouvelle entité aux concurrents d’Avril sur les marchés aval de la production et commercialisation de PRSO de colza.

90. Or, comme cela a été analysé ci-avant, la nouvelle entité ne disposera pas d’une position incontournable sur le marché de la fabrication et commercialisation de BRSO : sur le marché libre excluant l’auto-consommation, la nouvelle entité disposera d’une part de marché inférieure au seuil d’affectation de 30 %, que ce soit au niveau national ou au niveau régional. Sur ce marché, elle fera face à la concurrence de groupes internationaux, en particulier Bunge et Cargill : comme le rappelle la partie notifiante, la nouvelle entité ne disposera d’aucune incitation économique à cesser ses ventes d’huiles non-conditionnées, qui viendrait impacter sa compétitivité vis-à-vis de ces concurrents.

91. Enfin, Avril commercialise ses huiles non-conditionnées principalement à des acteurs issus du secteur agro-industriel. A l’échelle du groupe, les clients actifs dans le conditionnement d’huiles végétales sont marginaux et la plupart d’entre eux s’approvisionnent en intra-groupe pour leurs besoins en huile raffinée non conditionnée ou auprès de négociants. Dès lors, si la nouvelle entité devait cesser ses approvisionnements d’huiles non conditionnées auprès de ces clients, cela serait sans impact sur leur activité, puisqu’ils disposent de nombreux fournisseurs alternatifs.

92. Un client interrogé dans le cadre du test de marché considère toutefois que, sur « une large partie de la France, un rapprochement entre Saipol, groupe Avril, et Valtris créera une situation de quasi-monopole ». Mais, ainsi qu’il a été analysé ci-avant, le marché géographique est plus large que la France : il convient de tenir compte de la concurrence actuelle et potentielle des fournisseurs implantés en Belgique, en Allemagne et aux Pays-Bas qui sont en mesure d’approvisionner en BRSO de colza les clients actuels des parties.

93. L’opération n’est donc pas susceptible de créer ou de renforcer un risque de verrouillage de l’accès aux intrants pour les concurrents d’Avril sur les marchés de la production et commercialisation de PRSO de colza.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 25-176 est autorisée.

1 Avril a également une activité marginale de collecte d’oléagineux (colza et tournesol), par l’intermédiaire de sa filiale Saipol, et de céréales (blé, triticale, seigle, avoine et orge), par l’intermédiaire de ses filiales Céréos et Proxiel.

2 Décision de l’Autorité de la concurrence n° 24-DCC-210 du 27 septembre 2024 relative à la prise de contrôle exclusif par le groupe Avril des sociétés Axéréal Elevage et Centre Grains.

3 Les activités des parties se chevauchent également en matière de production et commercialisation de glycérine brute et d’acides gras, mais leurs parts de marché cumulées sont inférieures à 25 % : il existe donc une présomption d’absence de risque d’atteinte à la concurrence sur ces marchés présentés par la partie notifiante conformément à la pratique décisionnelle des autorités de concurrence qu’il n’est pas nécessaire de présenter en détail dans la présente décision.

4 https://www.saipol.com/actualites/jongler-sur-lorigine-des-graines-de-colza-et -tournesol-inevitable-pour-securiser-la-production-dhuile-et-de-tourteaux/

5 Décision n° 24-DCC-210 précitée.

6 Ibid.

7 Ibid.

8 Ibid.

9 Ibid.

10 Décision de la Commission européenne M.11204 Bunge / Viterra du 1er août 2024.

11 Une autre carte d’empreinte réelle pour l’usine du Mériot d’Avril, située dans l’Aube (10), confirme cette dimension géographique régionale.

12 Les parts de marché ont été calculées au niveau national dans la mesure où c’est à cette échelle que les données économiques sont disponibles, mais la Commission a ensuite examiné les effets de la concentration dans une zone d’un rayon de 500 kilomètres autour des usines des parties.

13 Dans sa décision n° 16-DCC-208 du 9 décembre 2016 relative à fusion par absorption de la société Sicavyl par la société Sicarev, l’Autorité de la concurrence a appliqué cette méthode pour délimiter les marchés géographiques de la collecte de bovins en vue de l’abattage en identifiant les zones de collecte réelles des bovins des abattoirs des parties. Elle a rappelé que, dans le commerce de détail, la zone de chalandise d’un point de vente peut ainsi être limitée à celle qui regroupe les clients représentant 80 % du chiffre d’affaires du point de vente ou 80 % des clients dudit point de vente, en fonction des données disponibles. Le solde est considéré comme une clientèle ponctuelle et non significative. Ce plafond de 80 % a été appliqué en l’espèce.

14 Décision de la Commission européenne M.3188 ADM/VDBO du 31 juillet 2003, décision de l’Autorité de la concurrence n° 10-DCC-35 du 21 avril 2010 relative à la prise de contrôle de la société Saipol par le groupe Sofiproteo.

15 Ibid.

16 Décision M. 3188 précitée.

17 Décision n° 10-DCC-35 précitée.

18 Les parts de marché ont été calculées au niveau national dans la mesure où c’est à cette échelle que les données économiques sont disponibles, mais la Commission a ensuite examiné les effets de la concentration dans une zone d’un rayon de 750 kilomètres autour des usines des parties.

19 [confidentiel] kilomètres avec un plafond de 85 %. A cet égard, la partie notifiante a rappelé que l’Autorité de la concurrence a déjà utilisé un plafond de 100 % pour délimiter une empreinte réelle quand il n’est pas pertinent d’appliquer le plafond de 80 % sur le pourcentage des ventes. C’est le cas lorsque le fournisseur transporte et livre lui-même ses produits jusqu’à ses clients, ces derniers ne se déplaçant pas jusqu’au site du fournisseur. Voir à cet égard sa décision n° 22-DCC-186 du 30 septembre 2022 relative à la prise de contrôle exclusif de la société McKesson Europe par le groupe Phoenix.

20 Décision de l’Autorité de la concurrence n° 13-DCC-174 du 3 décembre 2013 relative à la prise de contrôle exclusif de la société Ineos Champlor par Ineos Enterprises Limited.

21 Décisions de la Commission européenne M.5388 Diester Industrie / Oleon group du 8 janvier 2009 et M.3876 Diester Industrie / Bunge / JV du 30 septembre 2005 ainsi que la décision de l’Autorité de la concurrence n° 10-DCC-35 du 21 avril 2010 relative à la prise de contrôle de la société Saipol par le groupe Sofiproteol.

22 Décision de la Commission européenne M.8823 Demeter Animal Fats and Proteins du 20 juillet 2018.

23 Ibid.

24 Cette part de marché a été calculée en capacité de trituration de graines de colza.

25 La part de marché est ramenée à [10-20] % (avec un incrément de [0-5] points) sur le marché géographique correspondant à une zone de chalandise de 750 km autour du site de la cible (part de marché exprimée en capacités de raffinage).