ADLC, 15 janvier 2026, n° 26-DCC-11

AUTORITÉ DE LA CONCURRENCE

relative à la création d’une entreprise commune entre les sociétés Eureden et Greenyard

I. Les entreprises concernées et l’opération

1. Coopérative Eureden (ci-après, « Eureden ») est la société faîtière d’un groupe coopératif agricole et agroalimentaire réunissant plus de 17 000 adhérents agriculteurs et éleveurs implantés principalement en Bretagne. Elle est notamment active, par l’intermédiaire de ses filiales Gelagri Bretagne (« Gelagri ») et D’Aucy France (« D’Aucy ») à Loudéac (22), dans la production, la transformation et la commercialisation de produits agricoles et alimentaires, notamment des légumes frais, surgelés et appertisés, ainsi que des plats préparés surgelés et appertisés à base de légumes. Ces produits sont commercialisés auprès de grandes et moyennes surfaces (« GMS »), à la restauration hors domicile (« RHD ») et à l’industrie agroalimentaire (« IAA »).

2. Greenyard N.V. est la société faîtière d’un groupe industriel belge auquel appartient Greenyard Frozen Belgium N.V. (ci-après, « Greenyard »), société spécialisée dans la commercialisation de légumes frais, surgelés et appertisés. Elle exploite notamment, par le biais de sa filiale Greenyard Frozen France, un site de production à Moréac (56), spécialisé dans la surgélation et la commercialisation de légumes auprès des GMS, de la RHD et de l’IAA.

3. L’opération notifiée, formalisée par une lettre d’intention du 24 mars 2024, amendée le 1er août 2025, et complétée par un pacte d’associés du 17 décembre 2025, consiste en la création d’une entreprise commune de plein exercice contrôlée conjointement par les sociétés Eureden et Greenyard (ensemble, « les parties »). Elle réunira les activités existantes de production et de commercialisation de légumes surgelés et de plats préparés surgelés à base de légumes, sous marques de distributeurs (« MDD ») de Gelagri et de Greenyard Frozen France. Elle produira également des légumes surgelés et des plats préparés surgelés à base de légumes, sous marques de fournisseurs (« MDF ») D’Aucy et Paysan Breton, à destination d’Eureden. Pour l’ensemble de ces activités, elle exploitera les deux sites de production détenus par Gelagri et Greenyard Frozen France, à Loudéac et à Moréac.

4. Cette entreprise constituera une entreprise commune de plein exercice accomplissant de manière durable toutes les fonctions d’une entité économique autonome.

5. Eureden et Greenyard détiendront respectivement [confidentiel] % et [confidentiel] % des parts sociales et des droits de vote de l’entreprise commune. Le pacte d’associés prévoit la mise en place d’un conseil d’administration composé de [confidentiel], dont [confidentiel] sur proposition de Greenyard et [confidentiel] par Eureden. Il prévoit également que le Président, en charge de la direction générale opérationnelle de l’entreprise commune, soit nommé [confidentiel]. En sa qualité d’actionnaire minoritaire, Eureden disposera, par l’intermédiaire de son administrateur, d’un droit de veto sur les décisions liées au fonctionnement de l’entreprise commune et nécessitant par conséquent l’unanimité des voix du conseil d’administration1. Compte tenu de ces éléments, Eureden et Greenyard exerceront conjointement une influence déterminante sur l’entreprise commune.

6. L’entreprise commune bénéficiera par ailleurs de ressources suffisantes pour opérer de façon autonome sur le marché. Elle sera notamment propriétaire des deux sites de production mentionnés au paragraphe 3 de la présente décision. Elle disposera de locaux et de ressources humaines et logistiques. L’entreprise commune disposera également de ses propres ressources financières.

7. De plus, l’entreprise commune développera une offre commerciale autonome, indépendante de celle de ses sociétés mères puisqu’elle a vocation à réaliser environ [confidentiel] % de son chiffre d’affaires auprès de clients tiers (principalement GMS et RHD).

8. Enfin, l’entreprise commune est conçue pour fonctionner de manière durable, ainsi que le reflète la durée des accords d’approvisionnement et du pacte d’actionnaires d’une durée de [confidentiel].

9. En ce qu’elle se traduit par la création d’une entreprise commune de plein exercice, l’opération notifiée constitue une concentration au sens de l’article L. 430-1 du code de commerce.

10. Cette opération relève de la compétence de l’Union européenne, en application de l’article 1er paragraphe 2 du règlement (CE) n° 139/2004 du Conseil sur les concentrations. En effet, les entreprises concernées ont réalisé ensemble un chiffre d’affaires total hors taxes consolidé sur le plan mondial de plus de 5 milliards d’euros (Eureden : 3,7 milliards d’euros pour l’exercice clos le 30 juin 2025 ; Greenyard : 5,4 milliards d’euros pour l’exercice clos le 30 mars 2025). Chacune de ces entreprises a réalisé un chiffre d’affaires dans l’Union européenne supérieur à 250 millions d’euros (Eureden : [≥ 250 millions] d’euros pour l’exercice clos le 30 juin 2025 ; Greenyard : [≥ 250 millions] d’euros pour l’exercice clos le 30 mars 2025) et seule Eureden réalise plus des deux tiers de son chiffre d’affaires total dans l’Union européenne à l’intérieur d’un seul et même État membre, la France.

11. Le 17 septembre 2025, les parties ont demandé à la Commission européenne, au moyen d’un mémoire motivé, le renvoi total de l’opération à l’Autorité en application de l’article 4, paragraphe 4, du règlement n° 134/2004 précité. Par une décision M.12105 du 20 octobre 2025, la Commission européenne a considéré que les conditions d’un renvoi de l’examen de l’opération à l’Autorité étaient réunies. Cette opération est donc soumise, en application du IV de l’article L. 430-2 du code de commerce, au contrôle français des concentrations.

II. Délimitation des marchés pertinents

12. Les marchés principalement concernés par l’opération sont les marchés amont de l’approvisionnement en légumes frais (A) et les marchés aval de la production et de la commercialisation de légumes surgelés et de plats préparés surgelés à base de légumes (B).

A. LES MARCHES AMONT DE L’APPROVISIONNEMENT EN LEGUMES FRAIS

1. LE MARCHE DE PRODUITS

a) Segmentation selon la variété des légumes

13. L’Autorité a déjà eu l’occasion de définir un marché de l’approvisionnement en légumes frais, lequel met en relation des producteurs de légumes et des acheteurs, en vue de leur éventuelle transformation2.

14. Elle a par ailleurs relevé qu’une segmentation du marché de l’approvisionnement en légumes selon l’usage et la technique de transformation ultérieures des produits (conserves, produits appertisés, produits surgelés ou plats cuisinés) n’est généralement pas justifiée3. Cette conclusion n’est pas remise en cause par les parties notifiantes.

15. L’Autorité a également considéré qu’il était possible de ne pas segmenter le marché de l’approvisionnement en légumes selon leur variété, à l’exception des pommes de terre4.

16. L’Autorité a toutefois défini des marchés distincts pour d’autres variétés de légumes tels que les champignons et les salades, notamment lorsqu’elle a eu à examiner des concentrations spécifiques à ces légumes (monoproduction des entreprises concernées)5.

17. En l’espèce, il résulte du test de marché réalisé au cours de l’instruction qu’il n’y aurait pas lieu de retenir un marché distinct par variété de légumes dès lors qu’une telle distinction ne refléterait ni la structure de l’offre, ni celle de la demande. En effet, pour les légumes concernés par la présente opération (artichauts, betteraves, carottes, céleris raves, courges choux, courgettes, épinards, haricots, navets, petits pois, poireaux, potimarrons, etc.), les clients des parties souhaitent généralement acquérir l’ensemble de la gamme de légumes proposée. Ceux-ci peuvent en effet transformer l’ensemble de ces légumes, sans investissement supplémentaire. La question de la segmentation du marché de produits par variété de légumes peut néanmoins être laissé ouverte dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées.

b) Segmentation selon la qualité biologique ou conventionnelle des légumes

18. Les parties notifiantes considèrent qu’une telle segmentation ne serait pas pertinente, en raison notamment des canaux d’approvisionnement communs aux deux catégories de légumes et de la substituabilité du côté de l’offre.

19. L’Autorité observe toutefois que la production de légumes biologiques requiert des intrants et des pratiques agricoles adaptés, conformes au cahier des charges de l’agriculture biologique.

20. Par ailleurs, les éléments transmis par les parties notifiantes au cours de l’instruction indiquent que l’achat de légumes biologiques auprès des agriculteurs se négocie à des prix sensiblement supérieurs à ceux des légumes conventionnels. À titre d’illustration, au cours de la campagne 2025, les petits pois extra fins conventionnels étaient achetés aux producteurs près de [50-60] % moins cher au kilogramme que le même produit bénéficiant d’un label agriculture biologique. Un tel écart de prix constitue un indice d’absence de substituabilité entre légumes biologiques et conventionnels.

21. En l’espèce, l’entreprise commune sera active sur le marché de l’approvisionnement en légumes frais, essentiellement conventionnels, principalement en tant qu’acheteur auprès de la coopérative Eureden, conformément au contrat d’approvisionnement en légumes bruts conclu entre l’entreprise commune et Eureden6.

2. LES MARCHES GEOGRAPHIQUES

22. Les marchés de l’approvisionnement en légumes frais présentent généralement une dimension régionale en raison principalement de la nature périssable des produits ainsi que des coûts et des contraintes logistiques inhérentes à leur acheminement vers leur lieu de transformation7.

23. Les parties notifiantes considèrent que ces marchés pourraient présenter une dimension nationale, au motif que les légumes peuvent être transportés sur de longues distances.

24. L’Autorité n’exclut pas que, pour certaines variétés de légumes, cela puisse être le cas : elle l’a d’ailleurs déjà reconnu pour le marché de l’approvisionnement en salades à destination de la 4ème gamme8.

25. La définition exacte des marchés géographiques de l’approvisionnement en légumes frais peut toutefois être laissée ouverte dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées.

26. En l’espèce, l’analyse concurrentielle sera menée au niveau régional, en Bretagne.

B. LES MARCHES AVAL DE LA PRODUCTION ET DE LA COMMERCIALISATION DE LEGUMES SURGELES ET DE PLATS PREPARES SURGELES A BASE DE LEGUMES

1. LES MARCHES DE PRODUITS

27. L’Autorité a envisagé plusieurs segmentations au sein de ces deux marchés de produits9, fondées notamment sur (a) le type de produits, (b) le canal de distribution, (c) le positionnement commercial en GMS et (d) leur qualité biologique ou conventionnelle.

a) Segmentation selon le type de produits surgelés commercialisés

• S’agissant des légumes surgelés

28. L’Autorité n’a pas exclu que certaines variétés de légumes surgelés puissent constituer des marchés distincts, en raison notamment de l’absence de substituabilité du côté de l’offre. C’est le cas, par exemple, des pommes de terre surgelées pour lesquelles il existe des différences significatives dans leur utilisation et les habitudes de consommation du côté de la demande10.

29. Les parties notifiantes soutiennent toutefois qu’une segmentation par variétés de légumes surgelés ne serait pas pertinente compte tenu de la polyvalence de l’outil de production permettant de traiter l’ensemble des légumes.

30. En l’espèce, la question de la segmentation du marché de produits par variété de légumes peut toutefois être laissé ouverte dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées.

• S’agissant des plats préparés surgelés à base de légumes

31. L’Autorité n’a pas exclu une segmentation des plats préparés surgelés selon l’ingrédient principal composant le plat (viande, poisson ou légumes), la catégorie (apéritif, entrée, plat principal et dessert) et l’origine géographique des recettes11.

32. Les parties notifiantes proposent de retenir un marché global de la production et de la commercialisation de plats préparés surgelés à base de légumes. Elles considèrent en effet que des segmentations supplémentaires, selon la catégorie des plats ou l’origine des recettes, ne sont pas justifiées en raison notamment de la similitude des technologies de préparation employées par les transformateurs et de la substituabilité des produits du point de vue des consommateurs, ces derniers étant susceptibles de consommer indifféremment un plat préparé à base de légumes comme entrée, accompagnement ou plat principal. Ainsi, un mélange de légumes peut être utilisé à la fois comme une entrée (chaude ou froide) ou un accompagnement d’un plat principal (chaude).

33. Les clients des parties ayant répondu au test de marché ont largement confirmé les éléments avancés par les parties notifiantes, soulignant en particulier que, du côté de l’offre, la capacité de production est polyvalente et que, du côté de la demande, la catégorie du plat et l’origine de la recette jouent un rôle secondaire dans les décisions d’achat des consommateurs de plats préparés surgelés.

34. Compte tenu de ces éléments, l’analyse concurrentielle portera sur le marché de la production et la commercialisation de plats préparés surgelés à base de légumes.

b) Segmentation selon le canal de distribution

35. L’Autorité a distingué trois canaux de distribution des produits surgelés : (i) le commerce de détail, (ii) la (RHD) et (iii) l’(IAA), eu égard à des différences de besoins en termes de volumes, de formats et de types de conditionnement.

36. S’agissant plus spécifiquement du commerce de détail, l’Autorité a distingué les (GMS) et les magasins spécialisés dans la vente de produits surgelés compte tenu de différences en matière de niveaux de prix, de marques proposées, de gammes de produits et de services offerts12.

37. En l’espèce, les effets de l’opération seront analysés sur chaque canal de distribution des produits surgelés, en distinguant GMS et magasins spécialisés, RHD et IAA.

c) Segmentation selon le positionnement commercial des produits

38. S’agissant du canal des GMS, l’Autorité distingue généralement les produits vendus sous MDD de ceux vendus sous MDF.

• S’agissant des légumes surgelés

39. L’Autorité a toutefois estimé que, s’agissant des légumes surgelés, les MDD exerçaient une pression concurrentielle significative sur les MDF en raison de la capacité des fabricants à fournir simultanément les GMS de produits sous leur propre marque et sous MDD ainsi que de la faible notoriété des marques du point de vue des consommateurs13.

40. Les parties notifiantes considèrent qu’il n’y a pas lieu de remettre en cause la pratique décisionnelle existante de l’Autorité et estiment pertinent de retenir un marché unique pour la commercialisation des légumes surgelés.

41. Cette vision du marché est confirmée par le test de marché qui montre que les consommateurs perçoivent les légumes surgelés de manière comparable, qu’ils soient commercialisés sous MDD ou MDF.

42. En l’espèce, l’analyse concurrentielle sera menée sur un marché comprenant les légumes surgelés MDF et MDD.

• S’agissant des plats préparés surgelés à base de légumes

43. L’instruction a montré que le positionnement commercial de ces produits constitue un facteur de différenciation important en raison de la notoriété des marques (D’Aucy, Paysan Breton, Marie, Bonduelle, Findus, etc.) et des attentes plus marquées des consommateurs en matière de goût et de qualité.

44. En l’espèce, l’analyse concurrentielle sera menée sur un marché segmenté entre les plats préparés surgelés à base de légumes commercialisés sous MDF14 et les plats préparés surgelés à base de légumes commercialisés sous MDD.

d) Segmentation selon la qualité biologique ou conventionnelle des produits

45. Les parties notifiantes soutiennent qu’une segmentation des marchés de la production et de la commercialisation des légumes surgelés et des plats préparés surgelés à base de légumes fondée sur le caractère biologique ou conventionnel des légumes n’est pas pertinente dans la mesure où, notamment, les installations de production peuvent traiter indifféremment les deux catégories de produits. Elles précisent qu’un « simple » nettoyage des lignes de production, réalisable en quelques heures, permettrait d’éliminer toute trace de pesticides issue de la production conventionnelle, garantissant ainsi que les capacités industrielles ne soient pas limitées à la production de l’une ou l’autre des catégories.

46. Il résulte cependant de l’instruction que les légumes surgelés biologiques, vendus seuls ou sous forme de plats cuisinés, présentent certaines spécificités par rapport aux légumes surgelés ou aux plats conventionnels, notamment en matière de cahier des charges, de prix et de certification. Les exigences prévues par la loi EGalim constituent également un facteur influençant les stratégies d’achat des acteurs de la RHD sur certains marchés de collectivités, lesquels sont tenus de respecter des quotas de produits durables incluant une proportion minimale issue de l’agriculture biologique15.

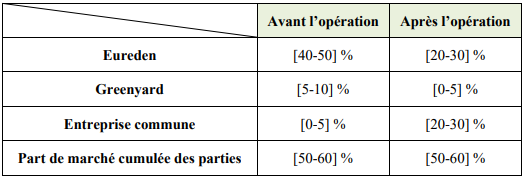

47. En tout état de cause, la question de la délimitation exacte des marchés de la production et de la commercialisation de légumes surgelés et de plats préparés à base de légumes surgelés peut être laissée ouverte dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées.

48. En l’espèce, l’analyse concurrentielle sera menée sur des marchés qui distinguent la qualité biologique ou conventionnelle des légumes surgelés et des plats préparés surgelés à base de légumes.

2. LES MARCHES GEOGRAPHIQUES

49. L’Autorité estime que les marchés de la production et de la commercialisation de produits alimentaires sont généralement de dimension nationale en raison notamment de goûts spécifiques, des préférences et des habitudes alimentaires propres à chaque pays, des différences de prix entre les États membres et des variations dans la structure de l’offre16.

50. Les parties notifiantes considèrent que ces marchés présenteraient une dimension européenne compte tenu de la pression concurrentielle exercée par des opérateurs implantés dans d’autres États membres et illustrée par l’importance des flux intra-européens. Á l’appui de leur position, les parties notifiantes ont communiqué à l’Autorité des données indiquant qu’une part significative de références de légumes surgelés commercialisées par certains groupes de la grande distribution en France était transformée hors du territoire national, principalement en Belgique et en Espagne. Ainsi, à partir des informations disponibles sur les conditions de production et de transformation d’une centaine de références de légumes surgelés et plats préparés surgelés, commercialisés en France par trois GMS, les parties notifiantes estiment que 29,7 % d’entre elles auraient été transformées en Belgique, 10,8 % en Espagne, 2,5 % en Italie et 1,9 % en Allemagne

51. Dans le cadre de son test de marché, l’Autorité relève que la majorité des clients des parties (GMS, magasins spécialisés, RHD et IAA), déclare s’approvisionner simultanément auprès de fournisseurs établis en France et hors du territoire national, notamment dans des pays limitrophes tels que la Belgique, les Pays-Bas, l’Espagne et l’Italie. Certains représentant de la grande distribution ont indiqué néanmoins privilégier un approvisionnement local afin de valoriser l’origine française des produits auprès des consommateurs.

52. Á l’inverse, certains acteurs de l’IAA se fournissent auprès de pays européens plus éloignés comme l’Autriche et la Pologne, voire hors de l’Union européenne, notamment au Maroc et en Turquie. Ces observations suggèrent qu’une délimitation géographique distincte pourrait être retenue selon que les produits sont destinés aux clients des GMS et des magasins spécialisés, ou à ceux de la RHD et de l’IAA.

53. En tout état de cause, la délimitation exacte des marchés géographiques de la production et de la commercialisation des légumes surgelés et des plats préparés surgelés à base de légumes peut être laissée ouverte dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées.

54. En l’espèce, l’analyse concurrentielle sera menée au niveau national.

III. Analyse concurrentielle

55. Á titre liminaire, compte tenu de la nature de l’opération, qui consiste en la création d’une entreprise commune de plein exercice, il convient d’examiner les effets anticoncurrentiels susceptibles d’en résulter sur les marchés où les sociétés mères restent actives et qui ont un lien avec les marchés sur lesquels l’entreprise commune sera active.

56. En effet, le paragraphe 755 des lignes directrices de l’Autorité relatives au contrôle des concentrations indique que « lorsque deux entreprises indépendantes créent une entreprise commune, les liens ainsi institués entre elles risquent de les inciter à coordonner leur comportement, non seulement au sein de l’entreprise commune, mais de façon plus large sur l’ensemble des marchés sur lesquels mères et filiales sont présentes, en renforçant les échanges d’information entre elles ou en facilitant la compréhension d’objectifs communs ». Par ailleurs, au paragraphe 759, l’Autorité précise qu’une « telle atteinte peut être envisagée si les maisons-mères restent simultanément présentes sur les mêmes marchés ou sur des marchés verticalement reliés à ceux sur lesquels l’entreprise commune opère. Elle ne peut être exclue a priori lorsque les maisons-mères sont simultanément présentes sur un marché distinct de celui de leur filiale commune, le contact multi-marché entre des entreprises étant également susceptible de faciliter la coordination de leurs comportements ».

57. En l’espèce, l’instruction a permis d’écarter tout risque relatif à d’éventuels effets anticoncurrentiels susceptibles de résulter de la présente opération sur les marchés sur lesquels l’entreprise commune ne sera pas active.

58. En effet, sur les marchés de la production et la commercialisation de légumes appertisés et de plats cuisinés appertisés à base de légumes où Eureden et Greenyard sont actives, leurs positions sont généralement très asymétriques, ce qui rend leurs incitations économiques à se coordonner difficilement conciliables. En outre, les parts de marché de Greenyard en France sont inférieures à 5 % sur ces marchés, à l’exception de la production et de la commercialisation de plats cuisinés appertisés à base de légumes MDD et biologiques17.

59. Par conséquent, seuls les marchés sur lesquels l’entreprise commune sera active, le cas échéant avec ses sociétés mères, seront détaillés dans la présente décision : le marché amont de l’approvisionnement en légumes frais (A) et les marchés aval de la production et de la commercialisation de légumes surgelés (B) et de plats préparés surgelés à base de légumes (C), destinés au commerce de détail et à la RHD18.

A. SUR LES MARCHES DE L’APPROVISIONNEMENT EN LEGUMES FRAIS

60. Les sociétés-mères vont transférer à l’entreprise commune, une part plus ou moins importante de leur activité en matière d’approvisionnement en légumes frais (pour Eureden), voire la totalité de leur activité (pour Greenyard).

61. S’agissant plus particulièrement de Greenyard, il convient de relever qu’elle s’approvisionne, pour de nombreux légumes, quasi-exclusivement auprès d’Eureden et par conséquent de ses adhérents. Ses autres achats, effectués directement auprès d’agriculteurs tiers ou d’autres fournisseurs (comme Terres de l’Ouest et Arcal), sont généralement limités.

1. ANALYSE DES EFFETS HORIZONTAUX UNILATERAUX (AU NIVEAU DE L’ENTREPRISE COMMUNE)

62. Il ressort des éléments du dossier que, quelle que soit la segmentation envisagée, par espèce de légumes ou par qualité biologique ou conventionnelle, la part de marché de l’entreprise commune sera inférieure à 40 %. Tous légumes confondus19, cette part de marché est estimée à [10-20] %.

63. L’entreprise commune fera face à la concurrence de nombreux acheteurs de légumes frais en Bretagne, parmi lesquels GN Solution ([5-10] %) et Terres de l’Ouest ([5-10] %).

64. Compte tenu de ces éléments, l’entreprise commune ne disposera pas d’une position incontournable sur ces marchés et ne sera pas en mesure de dégrader les conditions d’achat des légumes produits en Bretagne dont une grande partie sera fournie par les agriculteurs adhérents d’Eureden.

2. ANALYSE DES EFFETS HORIZONTAUX COORDONNES (AU NIVEAU DE L’ENSEMBLE DES ENTREPRISES CONCERNEES)

65. Une analyse du poids des sociétés-mères (en l’espèce uniquement Eureden dans la mesure où Greenyard ne sera plus active sur ces marchés) et de l’entreprise commune sur les marchés de l’approvisionnement en légumes frais en Bretagne, segmentés selon la variété des légumes montre que :

- Leurs parts de marché cumulées sont inférieures à 50 % pour l’ensemble des légumes confondus20 ([20-30] %), les pommes de terre ([0-5] %), les choux ([10-20] %)21, les potirons-courges-citrouilles-giraumon ([10-20] %)22, les épinards ([30-40] %), les artichauts ([0-5] %), les poireaux ([10-20] %), les betteraves potagères ([20-30] %), les navets potagers ([40-50] %) et les céleris raves ([10-20] %).

- Lorsqu’elles sont supérieures à 50 %, l’apport de Greenyard à l’entreprise commune est inférieur à 3 % pour les légumes suivants :

o Haricots verts ([50-60] % - mais la part de marché de Greenyard est de [0- 5] %) ;

o Petits pois ([60-70] % - mais la part de marché de Greenyard est de [0-5] %) ;

o Haricots à écosser et demi-secs (grains) ([70-80] % - mais la part de marché de Greenyard est de [0-5] %).

66. Seul le marché de l’approvisionnement breton en carottes voit sa structure modifiée par l’opération. En effet, pour ce légume, les parts de marché des parties et de l’entreprise commune sont les suivantes (avant et après l’opération) :

67. Sur ce marché, l’entreprise commune détiendra une part de marché inférieure à 50 %. Mais, avec sa société-mère Eureden, les parties représenteront [50-60] % de la demande en carottes cultivées en Bretagne.

68. Le risque de coordination du comportement concurrentiel entre Eureden et l’entreprise commune peut toutefois être écarté.

69. D’une part, Eureden était déjà le principal acheteur de carottes produites en Bretagne : l’apport de Greenyard reste à cet égard limité ([5-10] % du marché).

70. D’autre part, les parties continueront en effet à faire face notamment à la concurrence de la société Ardo France, qui produit également des carottes surgelés depuis un site de production situé en Bretagne et qui constitue une alternative crédible aux parties en cas de dégradation des conditions d’achat des carottes auprès des producteurs bretons, en particulier ceux qui ne sont pas adhérents à Eureden.

71. Plus généralement, outre Ardo France, il subsiste sur les marchés de l’approvisionnement en légumes frais des organisations de producteurs concurrentes telles que Terre de l’Ouest ou Arcal.

72. Enfin, les parties notifiantes ont indiqué au cours de l’instruction que les carottes pouvaient être stockées momentanément dans des caissons de stockage agricole et être transformées jusqu’à 4 jours après leur récolte. Elles précisent à cet égard qu’en l’espace de 24 heures, en tenant compte d’un temps lié à la logistique d’une heure, une carotte pourrait être transportée sur plus de 1 500 kilomètres avant d’être transformée. Par conséquent, les producteurs de carotte seront susceptibles de disposer d’autres débouchés, hors de la région Bretagne en cas de dégradation de leurs conditions d’achat à l’issue de l’opération.

73. La présente analyse n’est pas remise en cause par la segmentation de l’approvisionnement en légumes frais en distinguant les légumes biologiques et les légumes conventionnels.

74. Au regard de ce qui précède, l’opération n’est donc pas de nature à porter atteinte à la concurrence sur les marchés de l’approvisionnement en légumes frais en Bretagne par le biais d’effets coordonnés entre l’entreprise commune et ses sociétés-mères.

B. SUR LES MARCHES DE LA PRODUCTION ET DE LA COMMERCIALISATION DE LEGUMES SURGELES

75. Les sociétés-mères vont transférer à l’entreprise commune, leur activité de production et de commercialisation de légumes surgelés en France destinés principalement sous MDD aux GMS et aux magasins spécialisés et à la RHD23.

1. ANALYSE DES EFFETS HORIZONTAUX UNILATERAUX (AU NIVEAU DE L’ENTREPRISE COMMUNE)

i) Auprès des GMS et des magasins spécialisés en produits surgelés

76. Il ressort des éléments du dossier que, quelle que soit la segmentation envisagée, par variété de légumes, par qualité biologique ou conventionnelle ou par leur positionnement commercial (MDD), la part de marché de l’entreprise commune sera inférieure à 40 %. Tous légumes confondus24, cette part de marché est estimée à [20-30] % pour le circuit des GMS et à [20-30] % pour le circuit des magasins spécialisés.

77. L’entreprise commune fera face à la concurrence de nombreux industriels qui commercialisent toutes les variétés de légumes surgelés, tels que Ardo France, Bonduelle, Dicogel et Pasfrost.

78. Compte tenu de ces éléments, l’entreprise commune ne disposera pas d’une position incontournable sur ces marchés de nature à lui permettre d’augmenter ses prix ou de dégrader la qualité de ses produits destinés à être commercialisés auprès des GMS et des magasins spécialisés.

ii) Auprès de la RHD

79. Il ressort des éléments du dossier que, quelle que soit la segmentation envisagée, par variété de légumes, par qualité biologique ou conventionnelle ou par leur positionnement commercial (MDD), la part de marché de l’entreprise commune sera inférieure à 10 %, à l’exception des brocolis biologiques ([10-20] %), des brocolis conventionnels ([10-20] %) et des épinards conventionnels ([10-20] %). Tous légumes confondus25, cette part de marché est estimée à [5-10] %.

80. L’entreprise commune fera notamment face à la concurrence de Bonduelle sur ces marchés.

81. Compte tenu de ces éléments, l’entreprise commune ne disposera pas d’une position incontournable sur ces marchés de nature à lui permettre d’augmenter ses prix ou de dégrader la qualité de ses produits destinés à être commercialisés auprès de la RHD.

2. ANALYSE DES EFFETS HORIZONTAUX COORDONNES (AU NIVEAU DE L’ENSEMBLE DES ENTREPRISES CONCERNEES)

i) Auprès des GMS et des magasins spécialisés en produits surgelés

82. Une analyse du poids des sociétés-mères et de l’entreprise commune sur les marchés de la production et de la commercialisation de légumes frais, segmentés selon la variété des légumes, leur qualité biologique ou conventionnelle et leur positionnement commercial, montre que leurs parts de marché cumulées sont systématiquement inférieures à 45 %.

83. Par ailleurs, il convient de relever que les activités des sociétés-mères sur ces marchés où l’entreprise commune sera active seront limitées, voire inexistantes.

84. De plus, les alternatives constituées par Ardo France, Bonduelle, Dicogel et Pasfrost apparaissent de nature à contrebalancer tout effet coordonné entre les parties sur ces marchés. Les éléments recueillis au cours de l’instruction, auprès de certains de ces concurrents, confirment qu’ils seraient en mesure d’accroitre leurs capacités de production d’ici la prochaine campagne de récolte, permettant ainsi d’absorber un éventuel report de la demande en cas d’augmentation des prix ou de baisse de la qualité des légumes surgelés commercialisés par les parties.

85. Par conséquent, l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés de la production et de la commercialisation de légumes surgelés à destination des GMS et des magasins spécialisés par le biais d’effets coordonnés entre l’entreprise commune et ses sociétés-mères.

ii) Auprès de la RHD

86. Une analyse du poids des sociétés-mères (en l’espèce uniquement Eureden dans la mesure où Greenyard ne conservera aucune activité sur ce marché) et de l’entreprise commune sur les marchés de la production et de la commercialisation de légumes surgelés, segmentés selon la variété des légumes, leur qualité biologique ou conventionnelle et leur positionnement commercial, montre que leurs parts de marché cumulées sont systématiquement inférieures à 40 %.

87. Par ailleurs, il convient de relever que ni Greenyard, ni l’entreprise commune26 ne seront actives sur les marchés de la production et de la commercialisation de légumes surgelés sous MDF à destination de la RHD : le risque de coordination du comportement concurrentiel des parties n’existe pas sur ces marchés.

88. Sur les marchés de la production et de la commercialisation de légumes surgelés sous MDD, à l’inverse, seule l’entreprise commune sera active à l’issue de l’opération : le risque de coordination du comportement concurrentiel des parties n’existe donc pas sur ces marchés.

89. Compte tenu de ces éléments, l’opération n’est donc pas de nature à porter atteinte à la concurrence sur les marchés de la production et de la commercialisation de légumes surgelés à destination de la RHD par le biais d’effets coordonnés entre l’entreprise commune et ses sociétés-mères.

C. SUR LES MARCHES DE LA PRODUCTION ET DE LA COMMERCIALISATION DE PLATS PREPARES SURGELES A BASE DE LEGUMES

90. Les sociétés-mères vont transférer à l’entreprise commune leur activité de production et de commercialisation de plats préparés surgelés à base de légumes en France destinés principalement sous MDD aux GMS et aux magasins spécialisés et à la RHD27.

1. ANALYSE DES EFFETS HORIZONTAUX UNILATERAUX (AU NIVEAU DE L’ENTREPRISE COMMUNE)

i) Auprès des GMS et des magasins spécialisés en produits surgelés

91. Il ressort des éléments du dossier que, quelle que soit la segmentation envisagée, par qualité biologique ou conventionnelle des produits ou par leur positionnement commercial (MDD), la part de marché de l’entreprise commune sera inférieure à 40 %. Tous produits confondus, elle est estimée à [10-20] % pour le circuit des GMS et à [10-20] % pour le circuit des magasins spécialisés.

92. L’entreprise commune fera face à la concurrence de nombreux industriels qui commercialisent des plats préparés surgelés à base de légumes, tels que Findus (Groupe Nomad Foods), Frial (Groupe Le Duff) ou encore Marie Surgelés (Groupe LDC).

93. Compte tenu de ces éléments, l’entreprise commune ne disposera pas d’une position incontournable sur ces marchés de nature à lui permettre d’augmenter ses prix ou de dégrader la qualité de ses produits destinés à être commercialisés auprès des GMS et des magasins spécialisés.

ii) Auprès de la RHD

94. Il ressort des éléments du dossier que, quelle que soit la segmentation envisagée, par qualité biologique ou conventionnelle des produits ou par leur positionnement commercial (MDD), la part de marché de l’entreprise commune sera inférieure à 10 %. Tous produits confondus, elle est estimée à [5-10] %.

95. L’entreprise commune fera notamment face à la concurrence de Bonduelle et Ardo sur ces marchés.

96. Compte tenu de ces éléments, l’entreprise commune ne disposera pas d’une position incontournable sur ces marchés de nature à lui permettre d’augmenter ses prix ou de dégrader la qualité de ses produits destinés à être commercialisés auprès de la RHD.

2. ANALYSE DES EFFETS HORIZONTAUX COORDONNES (AU NIVEAU DE L’ENSEMBLE DES ENTREPRISES CONCERNEES)

i) Auprès des GMS et des magasins spécialisés en produits surgelés

97. Une analyse du poids des sociétés-mères et de l’entreprise commune sur les marchés de la production et de la commercialisation de plats préparés surgelés à base de légumes, segmentés selon la qualité biologique ou conventionnelle des produits et leur positionnement commercial, montre que leurs parts de marché cumulées sont systématiquement inférieures à 30 %, à l’exception du segment biologique où elle atteint [40-50] %.

98. Or, sur ce segment de marché, l’entreprise commune disposera d’une part de marché de [30- 40] % ([20-30] % provenant d’Eureden et [10-20] % provenant de Greenyard) et seule Greenyard restera active avec une part de marché de [5-10] %. L’asymétrie de ces parts de marché entre l’entreprise commune et l’une de ses sociétés-mères, sur un marché où la majorité des volumes sont commercialisés par des entreprises concurrentes est de nature à écarter tout risque d’effets coordonnés résultant d’une coordination du comportement concurrentiel des parties.

99. Par conséquent, l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés de la production et de la commercialisation de plats préparés surgelés à base de légumes à destination des GMS et des magasins spécialisés par le biais d’effets coordonnés entre l’entreprise commune et ses sociétés-mères.

ii) Auprès de la RHD

100. Une analyse du poids des sociétés-mères et de l’entreprise commune sur les marchés de la production et de la commercialisation de plats préparés surgelés à base de légumes, segmentés selon la qualité biologique ou conventionnelle des produits et leur positionnement commercial, montre que leurs parts de marché cumulées sont systématiquement inférieures à [30-40] %, à l’exception du segment des MDF où elle atteint [40-50] %.

101. Or, sur ce segment de marché, il convient de relever que Greenyard n’est pas active et que l’entreprise commune disposera d’une part de marché résiduelle (< 1,5 %). L’opération ne crée, ni ne renforce, un risque d’effets coordonnés dans la mesure où cette situation prévalait avant l’opération, du fait des positions importantes d’Eureden sur ce segment de marché.

102. Compte tenu de ces éléments, l’opération n’est donc pas de nature à porter atteinte à la concurrence sur les marchés de la production et de la commercialisation de plats préparés surgelés à base de légumes à destination de la RHD par le biais d’effets coordonnés entre l’entreprise commune et ses sociétés-mères.

Conclusion générale

103. Il résulte de l’ensemble des éléments qui précèdent que l’opération n’est pas de nature à porter atteinte à la concurrence sur l’ensemble des marchés concernés.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 25-222 est autorisée.

1 [Confidentiel].

2 Voir la décision de l’Autorité n° 14-DCC-124 du 25 août 2014 relative à la prise de contrôle exclusif du groupe Dujardin par le groupe Ardo.

3 Voir la décision de l’Autorité n° 19-DCC-147 du 24 juillet 2019 relative à la fusion entre les coopératives agricoles D’Aucy et Triskalia.

4 Ibid, para. 86 et suivants.

5 Voir la lettre du ministre de l’économie C 2008-24 du 23 avril 2008, au conseil de la société Transgourmet France, relative à une concentration dans le secteur du commerce en gros de légumes, de fruits et de produits frais de la mer et les décisions de l’Autorité n° 11-DCC-106 du 6 juillet 2011 relative à la prise de contrôle exclusif des activités « fruits et légumes surgelés » de l’Union Fermière Morbihannaise par PinguinLutosa et n° 25-DCC-138 du 20 juin 2025 relative à la prise de contrôle exclusif de Bonduelle Frais France par Les Crudettes.

6 Eureden, en tant que coopérative agricole, s’approvisionne quasi exclusivement auprès de ses coopérateursadhérents.

7 Voir les décisions de l’Autorité n° 14-DCC-124 et n° 19-DCC-147 précitées.

8 Voir la décision de l’Autorité n° 25-DCC-138 précitée, para. 24 et suivants.

9 Voir les décisions de l’Autorité n° 11-DCC-106 et n° 14-DCC-124 précitées.

10 Voir la décision de l’Autorité n° 11-DCC-106 précitée.

11 Décision de l’Autorité n° 14-DCC-124 précitée.

12 Voir les décisions de l’Autorité n° 11-DCC-106 et n° 19-DCC-147 précitées.

13 Voir la décision de l’Autorité n° 11-DCC-106 précitée.

14 L’entreprise commune produira des légumes et des plats préparés surgelés sous MDF destinés exclusivement à Eureden qui se chargera ensuite, de leur commercialisation. Cette activité marginale demeure accessoire pour la JV et ne lui confère pas d’autonomie opérationnelle sur ce marché.

15 Depuis le 1er janvier 2022, la loi EGalim fixe l’objectif d’intégrer au moins 20 % de produits issus de l’agriculture biologique dans la valeur des achats en restauration collective.

16 Voir les décisions de l’Autorité n° 11-DCC-106 et n° 14-DCC-124 précitées.

17 Sur le marché de la production et de la commercialisation de plats cuisinés appertisés à base de légumes sous MDD au commerce de détail, les sociétés-mères ont une part de marché cumulée de [50-60] % ([40-50] % pour Eureden et [5-10] % pour Greenyard). En ce qui concerne la production et la commercialisation de plats cuisinés appertisés à base de légumes biologiques, leur part de marché cumulée s’élève à [40-50] % ([20-30] % pour Eureden et [20-30] % pour Greenyard). Ces marchés se caractérisent toutefois par la présence de clients disposant d’un fort pouvoir de négociation, en mesure de contrebalancer toute augmentation de prix coordonnée ainsi que par l’existence de concurrents importants, en particulier Cofigeo ([40-50] % sur le segment des MDD et [30-40] % sur celui des plats préparés à base de légumes biologiques), de sorte que toute éventuelle coordination entre les sociétés-mères de l’entreprise commune n’aurait, en tout état de cause, aucun effet sensible sur ces marchés où elles restent en concurrence.

18 Sur le marché de la production et de la commercialisation de légumes surgelés destinés à l’IAA, l’entreprise commune disposera de parts de marché inférieures à 20 %, quelle que soit la segmentation envisagée. Sur ce canal de distribution, les parts de marché cumulées des parties seront inférieures à 25 %, quelle que soit la segmentation envisagée. Par conséquent, tout effet anticoncurrentiel résultant de l’opération peut être écarté de ces marchés qui ne feront pas l’objet d’une présentation détaillée dans le cadre de la présente décision.

19 Hors pommes de terre et salades.

20 Ibid.

21 Les parties estiment qu’en distinguant les brocolis et les choux-fleurs, leurs parts de marché cumulées resteraient inférieures à 50 %.

22 Les parties notifiantes estiment qu’en segmentant encore plus finement entre ces différentes variétés de légumes, leurs parts de marché cumulées resteraient inférieures à 50 %.

23 Pour mémoire, l’entreprise commune ne commercialisera pas de légumes surgelés sous MDF dans la mesure où sa production est destinée à Eureden qui la commercialisera sous ses propres marques Paysan Breton et D’Aucy. Par ailleurs, les marchés du canal de l’IAA ne sont pas affectés, compte tenu des parts de marché limitées de l’entreprise commune, mais également de ses sociétés-mères.

24 Hors pommes de terre et salades.

25 Hors pommes de terre et salades.

26 Les parties notifiantes estiment que l’entreprise commune pourrait toutefois avoir une activité résiduelle (< 1 %).

27 Pour mémoire, l’entreprise commune ne commercialisera pas de plats préparés surgelés à base de légumes sous MDF dans la mesure où sa production est destinée à Eureden qui la commercialisera sous ses propres marques Paysan Breton et D’Aucy. Par ailleurs, ces produits ne sont pas commercialisés auprès de l’IAA.