ADLC, 20 février 2026, n° 26-DCC-57

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle conjoint de deux fonds de commerce de distribution alimentaire par la société Hayandis aux côtés de l’Association des Centres Distributeurs E. Leclerc

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 21 janvier 2026, relatif à la prise de contrôle conjoint de deux fonds de commerce de distribution alimentaire par la société Hayandis aux côtés de l’Association des Centres Distributeurs E. Leclerc, formalisée par une promesse d’achat signée le 4 juillet 2025, entre le groupe Colruyt et plusieurs sociétés exploitantes des SCA Leclerc, complétée par un courrier du 18 novembre 2025, permettant de substituer la société Hayandis à la société exploitante de la Scapest ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les autres pièces du dossier ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. L’Association des Centres Distributeurs E. Leclerc (ci-après, l’« ACDLec ») est l’organe qui définit la stratégie du mouvement E. Leclerc, dont sont adhérentes toutes les personnes physiques qui dirigent les sociétés d’exploitation de magasins E. Leclerc. L’ACDLec détermine notamment les conditions d’agrément au mouvement E. Leclerc et signe les contrats dits « de panonceau » dont doivent être titulaires les exploitants de magasins de commerce de détail E. Leclerc.

2. La société Hayandis est une société par actions simplifiées, contrôlée par les consorts Lefeuvre, qui exploitent déjà des supermarchés à Hayange (57) et à Rombas (57), ainsi qu’un hypermarché à Fameck (57), sous enseigne E. Leclerc.

3. Les deux fonds de commerce cibles sont des fonds de commerce de type supermarché, situés à Serémange-Erzange (57) et Moyeuvre-Grande (57), avec des surfaces respectives de 994 et 997 m2, exploités sous enseigne Colruyt préalablement à l’opération.

4. L’opération s’inscrit dans le cadre du rachat, par différents adhérents du mouvement Leclerc, de 14 magasins Colruyt.

5. Il ressort de la pratique décisionnelle de l’Autorité de la concurrence, que « les obligations que l’ACDLec fait peser sur les sociétés d’exploitation des magasins E. Leclerc [..] lui permettent d’exercer une influence déterminante sur celles-ci » . En application de la pratique décisionnelle de l’Autorité, la présente opération conduit donc à une prise de contrôle conjoint des deux fonds de commerce cibles par la société Hayandis, aux côtés de l’ACDLec, et constitue, par conséquent, une concentration selon l’article L. 430-1 du code de commerce.

6. Les entreprises concernées réalisent ensemble un chiffre d’affaires hors taxes total sur le plan mondial de plus de 75 millions d’euros (ACDLec : > 30 milliards d’euros pour l’exercice clos le 31 décembre 2024 ; Consorts Lefeuvre : [≥ 75] millions d’euros pour l’exercice clos le 31 janvier 2025 ; les fonds de commerce cibles : [≤ 75] millions d’euros pour l’exercice clos le 31 décembre 2024). Deux de ces entreprises ont réalisé en France un chiffre d’affaires hors taxe supérieur à 15 millions d’euros (ACDLec : > 30 milliards d’euros pour l’exercice clos le 31 décembre 2024 ; Consorts Lefeuvre : [≥ 15] millions d’euros pour l’exercice clos le 31 janvier 2025). Compte tenu de ces chiffres d’affaires, l’opération ne relève pas de la compétence de l’Union européenne. En revanche, les seuils relatifs au commerce de détail mentionnés au II de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430- 3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

7. Les parties sont principalement et simultanément présentes sur les marchés de la distribution au détail de produits à dominante alimentaire.

A. MARCHES DE PRODUITS

8. En matière de distribution alimentaire, la pratique décisionnelle de l’Autorité de la concurrence (ci-après, « l’Autorité ») prend en compte plusieurs critères, notamment la taille des magasins, leurs techniques de vente, leur accessibilité, la nature du service rendu et la largeur des gammes des produits proposés, ce qui conduit à distinguer six catégories de commerce : (i) les hypermarchés (magasins à dominante alimentaire d’une surface de vente supérieure à 2 500 m²), (ii) les supermarchés (entre 400 m² et 2 500 m²), (iii) le commerce spécialisé , (iv) le petit commerce de détail (moins de 400 m²) , (v) les magasins de « maxidiscount » et (vi) les magasins populaires . La pratique décisionnelle de l’Autorité distingue également la vente en ligne .

9. Il convient de rappeler que les seuils de surfaces doivent être utilisés avec précaution et peuvent être adaptés au cas d’espèce car des magasins dont la surface est située à proximité d’un seuil, soit en-dessous, soit au-dessus, peuvent se trouver en concurrence directe avec les magasins d’une autre catégorie.

10. En l’espèce, les deux fonds de commerce cibles sont de type supermarché, avec des surfaces de vente de [500-1 000] et [500-1 000] m2.

B. MARCHES GEOGRAPHIQUES

11. L’Autorité examine les effets d’une concentration dans le secteur de la distribution de détail à dominante alimentaire au niveau local, correspondant à la zone de chalandise associée à chaque magasin et dont l’étendue est fonction du temps ou de la distance du parcours pour le consommateur .

12. S’agissant des marchés de la distribution à dominante alimentaire situés hors Île-de-France, l’Autorité considère que les conditions de la concurrence s’apprécient sur deux zones différentes :

− un premier marché (« zone primaire ») où se rencontrent la demande des consommateurs et l’offre des hypermarchés auxquels ils ont accès en moins de 30 minutes de déplacement en voiture et qui sont, de leur point de vue, substituables entre eux ; et

− un second marché (« zone secondaire ») où se rencontrent la demande de consommateurs et l’offre des supermarchés et formes de commerce équivalentes (hypermarchés, magasins populaires et magasins de « maxi-discount ») situés à moins de 15 minutes de temps de déplacement en voiture .

13. Lorsque le magasin cible est un supermarché ou une forme de commerce équivalente, l’analyse concurrentielle ne porte que sur le second marché géographique.

14. L’Autorité rappelle toutefois que ces délimitations sont susceptibles d’évoluer au cas par cas, en fonction des caractéristiques de la zone locale, puisque d’autres critères peuvent être pris en compte pour évaluer l’impact d’une concentration sur la situation de la concurrence sur les marchés de la distribution de détail, ce qui peut conduire à affiner les délimitations usuelles présentées ci-dessus.

15. Le marché géographique peut également être défini à partir du comportement réel des consommateurs dans une zone donnée, grâce aux informations collectées par les points de vente sur la localisation de leurs clients, en particulier au moyen des cartes de fidélité. Dans le secteur de la distribution à dominante alimentaire, la zone de chalandise réelle d’un point de vente peut être assimilée à celle qui regroupe les porteurs de carte représentant 80 % de son chiffre d’affaires, ou à défaut, 80 % des porteurs de carte. L’application de cette méthode dite « d’empreinte réelle » permet ainsi d’obtenir une photographie précise des clients qui fréquentent habituellement le magasin et, par construction, d’une zone de chalandise .

16. En l’espèce, l’entreprise commune doit exploiter deux fonds de commerce de type supermarché situés dans les villes de Serémange-Erzange (57) et Moyeuvre-Grande (57). Le marché géographique retenu a ainsi été défini par des zones isochrones d’un rayon de 15 et 17 minutes de temps de trajet en voiture à partir du magasin cible. Dans le cas du point de vente de Serémange-Erzange, cette analyse a été complétée par l’examen de son empreinte réelle.

III. Analyse concurrentielle

A. METHODOLOGIE D’ANALYSE CONCURRENTIELLE DES ZONES LOCALES

DANS LA PRATIQUE DECISIONNELLE DE L’AUTORITE

Présentation de la méthodologie

17. Les estimations de parts de marché sont réalisées en surface de vente dans les zones délimitées autour des magasins cibles, en se conformant aux différents scénarios géographiques présentés ci-avant. Afin de ne pas créer d’effets de seuil, qui pourraient résulter de l’exclusion de son analyse de points de vente situés en marge des zones définies, l’Autorité tient compte, lorsqu’elle l’estime justifié, de la concurrence des points de vente situés en bordure de zone.

GSA hors « maxi-discount »

18. En matière de distribution alimentaire par les grandes surfaces alimentaires (« GSA ») hors « maxi-discount », l’Autorité distingue traditionnellement plusieurs catégories de zones locales, déterminées en fonction de la part de marché de la nouvelle entité dans la zone, et en fonction desquelles elle adapte son analyse concurrentielle.

19. Premièrement, si la nouvelle entité détient une part de marché inférieure à 25 %, l’absence de problème de concurrence est présumée.

20. Deuxièmement, lorsque la part de marché de la nouvelle entité est comprise entre 25 % et 50 %, l’Autorité procède à une analyse de la structure concurrentielle locale afin de déterminer si les concurrents présents dans la zone constituent des alternatives crédibles et suffisantes.

21. L’Autorité a récemment conduit cette analyse sur la base d’un filtre consistant à écarter les risques concurrentiels dans les zones où au moins trois enseignes concurrentes de dimension nationale sont en mesure de concurrencer efficacement les magasins de la nouvelle entité . Lorsque ce filtre n’est pas atteint l’Autorité examine, en tenant compte notamment des caractéristiques et de la configuration de la zone s’il existe des alternatives crédibles et suffisantes en mesure de concurrencer efficacement les magasins de la nouvelle entité. Cet examen la conduit, le cas échéant, à apprécier certains éléments supplémentaires concernant, par exemple, l’implantation des divers magasins et leur proximité géographique avec le magasin cible ou leur positionnement tarifaire , ou encore la répartition démographique et les flux de la population des zones concernées.

22. Troisièmement, dans les zones où la part de marché de la nouvelle entité est supérieure à 50 %, l’existence d’un pouvoir de marché est présumée. Là aussi, l’Autorité réalise une analyse locale, en tenant compte d’éléments quantitatifs et corroborés par des éléments qualitatifs tels que décrits au paragraphe précédent et analyse si la subsistance d’enseignes concurrentes présentes dans la zone peut écarter tout risque d’atteinte à la concurrence.

GSA « maxi-discount »

23. En matière de distribution alimentaire par les GSA « maxi-discount », les seuils décrits ciavant doivent être adaptés. En effet, ces magasins se distinguent des enseignes des autres GSA par leur gamme plus restreinte, moins profonde et moins longue, à prix plus bas, par le poids prépondérant des produits vendus sous MDD et l’existence d’une part plus élevée de produits du quotidien dans leur assortiment.

24. Ainsi, l’Autorité a appliqué, en ce qui concerne les magasins cibles passant sous enseigne « maxi-discount », la même méthodologie de filtrage et, le cas échéant, d’analyse détaillée que pour les GSA qui ne sont pas « maxi-discount », mais en adaptant les seuils de part de marché, avec un premier seuil à 15 % (au lieu de 25 %) et un second seuil à 40 % (au lieu de 50 %).

Application de la méthodologie

25. En l’espèce, le magasin cible doit être exploité sous une enseigne hors « maxi-discount », Leclerc. Par conséquent, les seuils propres aux GSA hors « maxi-discount » ont été appliqués pour analyser les effets de l’opération.

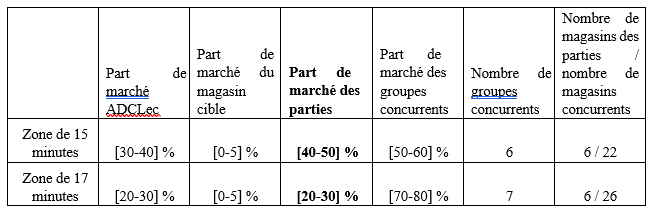

B. ANALYSE DE LA ZONE DE MOYEUVRE-GRANDE (57)

26. Selon les informations transmises par les parties notifiantes, les parts de marché à l’issue de l’opération, dans une zone à 15 et 17 minutes de temps de trajet en voiture autour du magasin cible sont les suivantes :

27. S’agissant du magasin cible situé à Moyeuvre-Grande, la part de marché des parties est donc comprise entre 25 et 50 %. Le point de vente fera face à la concurrence de nombreuses enseignes, dont cinq de dimension nationale : Lidl ([10-20] %), Système U ([10-20] %), Carrefour ([5-10] %), Aldi ([5-10] %), Intermarché ([0-5] %) et Norma ([0-5] %).

28. Dans la zone de chalandise de 17 minutes, la part de marché des parties est réduite à [2030] %, avec l’ajout d’une enseigne concurrente, Auchan, et de 4 magasins.

29. Selon la méthodologie présentée au point 21, en raison de la présence de plus de trois enseignes nationales dans la zone, l’opération n’est pas susceptible de porter atteinte à la concurrence dans la zone de chalandise du point de vente situé à Moyeuvre-Grande.

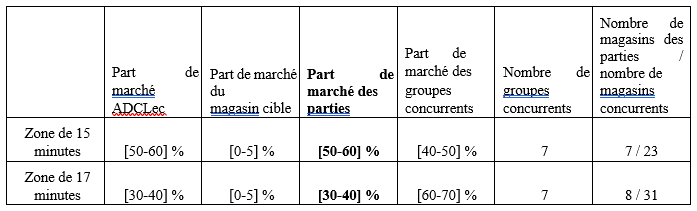

A. ANALYSE DE LA ZONE DE SEREMANGE-ERZANGE (57)

30. Selon les informations transmises par les parties notifiantes, les parts de marché à l’issue de l’opération, dans une zone à 15 et 17 minutes de temps de trajet en voiture autour du magasin cible, sont les suivantes :

31. Dans la zone de chalandise de 15 minutes, les parties sont confrontées à la concurrence de plusieurs enseignes, dont six de dimension nationale : Carrefour ([10-20] %), Lidl ([1020] %), Système U ([5-10] %), Intermarché ([5-10] %), Aldi ([5-10] %), Auchan ([0-5] %), et Norma ([0-5] %). En prenant en compte les points de vente présents dans la zone de 17 minutes, la part de marché des parties est réduite à [30-40] % et le nombre d’enseignes concurrentes reste identique.

Position des parties notifiantes

32. Les parties notifiantes considèrent que l’opération n’est pas de nature à porter atteinte à la concurrence, en raison de la dynamique concurrentielle de la zone et des nombreuses enseignes concurrentes.

33. Les parties relèvent que la zone de chalandise concernée est une zone très urbanisée, dans l’axe Metz-Thionville-Luxembourg, sur lequel de nombreux points de vente sont présents, comme le montre les parts de marché des parties dans la zone de 17 minutes autour du point de vente cible. Elles indiquent également que les consommateurs ont pour habitude de se déplacer autour de cet axe en voiture. Ces éléments, selon les parties, sont de nature à limiter la fidélité des consommateurs à un magasin en particulier.

34. L’ensemble de ces considérations permet, d’après les parties, d’exclure tout risque d’effet anticoncurrentiel dans la zone de Serémange-Erzange (57).

Position de l’Autorité

35. Le magasin cible est un « petit » supermarché qui dispose d’une surface de vente d’environ 1 000 m². L’analyse de son empreinte réelle montre ainsi qu’une majorité de ses clients porteurs de carte de fidélité habitent la commune où est située le magasin cible, soit Serémange-Erzange ([40-50] %), tandis que les communes les plus proches n’hébergent qu’une part moindre de la clientèle (Florange, [10-20] %, Fameck, [10-20] %, Hayange [1020] %).

36. À proximité immédiate du point de vente cible, se trouvent plusieurs enseignes concurrentes : Aldi, Lidl (2 magasins) ou encore Carrefour Market, disposant de points de vente de type supermarché, avec des surfaces respectives de [500-1 000] m2, [500-1 000] m2, [1 000-2 000] m2 et [1 000-2 000] m2. Un hypermarché sous enseigne Leclerc est également situé à proximité du point de vente cible et possède une surface de vente de [13 000-14 000] m2.

37. Toutefois, le point de vente cible constitue un supermarché avec une offre de produits à dominante alimentaire de proximité. Or, les enseignes Aldi, Lidl et Carrefour disposent de magasins d’une taille comparable à celle du magasin cible. Ces magasins constituent donc les plus proches substituts de la Cible. À l’inverse, le point de vente Leclerc, avec une surface de vente 13 fois supérieure à celle du magasin cible, ne saurait être considéré comme un proche substitut.

38. Au surplus, s’agissant des courses plus substantielles, l’Autorité considère que les différents éléments fournis par les parties notifiantes confirment que les consommateurs disposeront d’alternatives à l’issue de l’opération.

39. En effet, si trois hypermarchés sous enseigne Leclerc sont présents dans la zone de chalandise de la cible, deux hypermarchés sous enseignes concurrentes (un Intermarché et un Super U) sont également présents. En outre, comme l’ont relevé les parties notifiantes, la population présente dans cette zone est mobile et a pour habitude de se déplacer en voiture . Or, en considérant la zone de 17 minutes autour du point de vente, il apparaît que trois hypermarchés supplémentaires (un sous enseigne Super U et deux sous enseigne Carrefour, dont l’un dispose d’une surface de près de [14 000-15 000] m2) exerceront une pression concurrentielle sur les acteurs présents dans cette zone.

40. Il peut donc être considéré que les différentes alternatives dont disposent les consommateurs, tant pour leurs courses de proximité que leurs courses plus substantielles, sont suffisantes pour écarter tout risque d’augmentation des prix ou de dégradation de la qualité des services rendus dans les magasins des parties.

41. Compte tenu de l’ensemble de ces éléments, l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés concernés.

NOTES

1. Voir, en ce sens, le point 4 de la décision n°25-DCC-124 du 13 juin 2025 relative à la prise de contrôle conjoint de fonds de commerce de détail à dominante alimentaire et de distribution de carburants par la société Brest Eurodis aux côtés de l’Association des Centres Distributeurs E. Leclerc.

2. Décision n° 24-DCC-255 du 28 novembre 2024 relative à la prise de contrôle exclusif de 200 points de vente Casino par la société ITM Entreprises

3. L’offre des hypermarchés se caractérise généralement par un ensemble de critères comprenant une diversité de produits, c’est-à-dire une grande variété de produits tant alimentaires que non-alimentaires, une certaine profondeur de gamme, l’accessibilité du point de vente et les services proposés.

4. L’offre des supermarchés présente généralement une diversité de produits ainsi que des profondeurs de gammes moins importantes que les hypermarchés notamment pour ce qui est des produits non-alimentaires.

5. Ces commerces spécialisés sont notamment les enseignes réalisant la grande majorité de leur chiffre d’affaires en produits frais ou les enseignes spécialisées dans la vente de produits biologiques.

6. Au sein du petit commerce de détail sont distingués les petits libres-services qui offrent un assortiment étroit de produits courants (surface inférieure à 120 m²) et les supérettes dont l’offre de produits est un peu plus étendue (surface comprise entre 120 m² et 400 m).

7. Les magasins de « maxi-discount » offrent très majoritairement à la vente des produits sous marques de distributeur (« MDD »), au sein de gammes de produits moins longues et moins profondes que celles des autres grandes surfaces alimentaires.

8. Les magasins dits « populaires » se caractérisent par un assortiment non-alimentaire (notamment textile et produits de beauté) plus riche que celui des supermarchés.

9. Décision n° 24-DCC-255 précitée.

10. Décision n° 24-DCC-255 précitée.

11. Ce temps de trajet peut être porté à 17 minutes pour tenir compte d’éventuels effets de bord dans l’analyse locale de l’implantation des GSA.

12. Lignes directrices de l’Autorité relatives au contrôle des concentrations, point 545.

13. Décision n° 24-DCC-255 précitée.

14. Voir en ce sens la décision de l’Autorité n° 24-DCC-179 du 5 août 2024 relative à la prise de contrôle exclusif de 18 points de vente du groupe Casino par Monsieur Patrick Rocca.

15. Ainsi, 84,2 % des habitants de Serémange-Erzange se rendent sur lieu