ADLC, 28 août 2020, n° 20-DCC-116

AUTORITÉ DE LA CONCURRENCE

Décision

relative à la prise de contrôle conjoint d’un fonds de commerce de détail à dominante alimentaire par la société Soditroy aux côtés de l’Association des Centres Distributeurs E. Leclerc

COMPOSITION DE LA JURIDICTION

Délibéré sur le rapport oral de Mme Marion Pourquier, M. François Six, M. Sven-Olof Fridolfsson, Mme Anne-Sophie Delhaise, rapporteurs, et l’intervention de M. Étienne Chantrel, rapporteur général adjoint, par M. Henri Piffaut, vice-président, président de séance, M. Emmanuel Combe, vice-président, et M. Christophe Strassel, membre.

L’Autorité de la concurrence,

Vu le dossier de notification adressé au service des concentrations le 11 juillet 2019 et déclaré complet le 2 septembre 2019, relatif à la prise de contrôle conjoint d’un fonds de commerce de détail à dominante alimentaire par la société Soditroy aux côtés de l’Association des Centres Distributeurs E. Leclerc, formalisée par une promesse d’achat du fonds de commerce du 3 juin 2019 entre la société Scapinvest et la société Distribution Casino France, ainsi que par la déclaration de substitution du 6 juin 2019 par laquelle Soditroy se substitue à la société Scapinvest ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu la décision n° 19-DEX-02 du 24 octobre 2019 d’ouverture d’un examen approfondi en application du dernier alinéa du III de l’article L. 430-5 du code de commerce ;

Vu les observations présentées par les représentants de Soditroy et de l’Association des Centres Distributeurs E. Leclerc le 3 juillet 2020 en réponse au rapport des services d’instruction du 12 juin 2020 ;

Vu la note en délibéré du 22 juillet 2020 transmise par les représentants des sociétés Soditroy et de l’Association des Centres Distributeurs E. Leclerc ;

Vu les engagements présentés le 4 août 2020 par les représentants des sociétés Soditroy et de l’Association des Centres Distributeurs E. Leclerc ;

Vu les autres pièces du dossier ;

Les rapporteurs, le rapporteur général adjoint, le commissaire du Gouvernement et les représentants de la société Soditroy et de l’Association des Centres Distributeurs E. Leclerc entendus au cours de la séance du 16 juillet 2020 ;

Les témoins entendus sur le fondement des dispositions de l’article L. 430-6, alinéa 3, du code de commerce ;

Adopte la décision suivante :

Résumé1

Aux termes de la décision ci-après, l’Autorité a procédé à l’examen de la prise de contrôle conjoint d’un fonds de commerce à dominante alimentaire de type hypermarché, exploité sous enseigne Géant Casino et situé à Barberey-Saint-Sulpice (10), par l’Association des Centres Distributeurs E. Leclerc (ci-après « ACDLec ») aux côtés de la société Soditroy.

Les parties notifiantes contrôlent conjointement plusieurs points de vente à dominante alimentaire sous enseigne E. Leclerc dans l’agglomération troyenne, dont notamment un hypermarché situé dans la commune de Saint-Parres-aux-Tertres (10).

À l’occasion d’une analyse approfondie comprenant notamment la réalisation de deux sondages auprès des consommateurs des hypermarchés Géant Casino et E. Leclerc, l’Autorité a, d’une part, analysé la définition des marchés de la distribution au détail à dominante alimentaire dans l’agglomération troyenne et, d’autre part, étudié les effets de l’opération sur ces marchés.

À l’issue, l’Autorité a considéré que sa pratique décisionnelle constante en matière de distribution au détail à dominante alimentaire était toujours applicable au sein de l’agglomération troyenne.

S’agissant du marché de la distribution au détail de produits à dominante alimentaire composé des seuls hypermarchés, l’Autorité a identifié un risque d’atteinte significative à la concurrence par le biais d’effets coordonnés. En effet, l’opération se traduit par la création d’une position dominante collective augmentant les incitations et capacités des parties à maintenir un équilibre collusif sur ce marché.

L’Autorité a également considéré qu’il existe des risques d’effets unilatéraux de hausse des prix dans l’hypermarché Géant Casino et dans celui de E. Leclerc détenu par les parties.

Conformément à l’article L. 430-6 du code de commerce, l’Autorité a examiné si l’opération apportait au progrès économique une contribution suffisante par rapport aux atteintes à la concurrence identifiées et a conclu à l’insuffisance des gains pour compenser les risques concurrentiels.

Les engagements présentés par les parties n’ont pas été considérés comme suffisants pour écarter les risques concurrentiels résultant de l’opération.

En conséquence, l’Autorité interdit l’opération.

I. Les parties et l’opération

A. LES ENTREPRISES CONCERNÉES

1. LES ACQUÉREURS ET LA CIBLE

1. La société Soditroy (ci-après, « Soditroy »), créée pour les besoins de l’opération, est détenue par M. Le Hen. Celui-ci détient par ailleurs la société SIPAN qui exploite, sous enseigne

E. Leclerc, un hypermarché situé à Saint-Parres-aux-Tertres (10), deux supermarchés situés à Lusigny-sur-Barse (10) et à Rosières-près-Troyes (10), quatre « points de retrait » (« drives »), dont un est adossé à l’hypermarché de Saint-Parres-aux-Tertres et deux autres adossés aux supermarchés de Lusigny-sur-Barse et de Rosières-près-Troyes. Le dernier « point de retrait », situé à Barberey-Saint-Sulpice (10) est approvisionné par le supermarché de Rosières-près- Troyes. Enfin, toujours via la société SIPAN, M. Le Hen détient les sociétés Troydis (elle- même détentrice de la société Troymail), Nicole Casanova Voyage, Troypaf et la Sarl Immopares2.

2. L’Association des Centres Distributeurs E. Leclerc (ci-après, l’« ACDLec ») est l’organe qui définit la stratégie du mouvement E. Leclerc, dont sont adhérentes toutes les personnes physiques qui dirigent les sociétés d’exploitation de magasins E. Leclerc. L’ACDLec détermine notamment les conditions d’agrément au mouvement E. Leclerc et signe les contrats dits « de panonceau » dont doivent être titulaires les exploitants de magasins de commerce de détail

E. Leclerc.

3. La cible se compose d’un hypermarché situé route de Paris à Barberey-Saint-Sulpice (10), d’une surface de vente de 8 210 m², actuellement exploité sous enseigne Géant Casino par la société Distribution Casino France (ci-après, « Casino »), filiale de la société Casino Guichard- Perrachon, ainsi que du fonds de commerce de carburant de la société Floreal, à Barberey-Saint- Sulpice, situé sur le parking de l’hypermarché.

2. LE CONTRÔLE DES ENTITÉS CONCERNÉES

4. Il est soutenu, dans la notification de l’opération, que l’ACDLec n’exerce aucun contrôle sur Soditroy et n’exercera aucun contrôle sur le magasin cible après l’opération. Celui-ci serait donc exclusivement contrôlé par M. Le Hen et l’opération notifiée consisterait, par conséquent, en la prise de contrôle exclusif du magasin cible par M. Le Hen, par l’intermédiaire de Soditroy.

5. La notification rappelle que le mouvement E. Leclerc est composé de sociétés indépendantes qui exploitent des magasins de détail à dominante alimentaire. Parrainées par d’autres membres, les personnes physiques dirigeantes de magasins adhèrent personnellement à l’ACDLec pour bénéficier notamment de contrats de panonceau, lesquels donnent le droit d’apposer dans les points de vente les marques dont l’ACDLec est propriétaire. La notification souligne encore que cette adhésion oblige notamment l’adhérent à faire pratiquer, par une société d’exploitation, des prix bas en magasin. Dans un souci de cohésion du mouvement, les statuts des sociétés commerciales qui exploitent les magasins sous l’enseigne E. Leclerc contiennent souvent des clauses de préférence, de préemption et d’agrément au profit des associés parrains des adhérents, ou des sociétés que les associés animent. Les centrales régionales d’achat, qui sont des sociétés coopératives auxquelles sont associées ces sociétés commerciales, peuvent détenir une action dans ces dernières, sans que cela leur donne le droit d’empêcher les changements d’enseignes.

6. La notification conteste la pratique de l’Autorité, constante depuis 2012, qui retient que le mouvement E. Leclerc a un caractère très spécifique et que le contrat liant l’ACDLec à ses adhérents est constitutif de l’exercice d’une influence déterminante par l’ACDLec, au sens de l’article L. 430-1 du code de commerce. Les parties notifiantes soulignent, à cet égard, que l’ACDLec a déjà formé des recours3 contre la qualification du contrôle dans les décisions de l’Autorité devant le Conseil d’État, sans que la question du fond ait pour l’instant été tranchée4.

7. Néanmoins, l’Autorité de la concurrence a déjà relevé dans de précédentes décisions5 que les obligations que l’ACDLec fait peser sur les sociétés d’exploitation des magasins E. Leclerc, telles que Soditroy, lui permettent d’exercer une influence déterminante sur celles-ci. Cette analyse de l’influence déterminante exercée par l’ACDLec est transposable à la présente opération, au vu des documents contractuels liant Soditroy à l’ACDLec. À l’issue de l’opération, le fonds de commerce cible sera donc détenu par Soditroy, laquelle sera conjointement contrôlée, au sens du droit des concentrations, par l’ACDLec et M. Le Hen.

8. En premier lieu, l’ACDLec constitue une entreprise au sens des dispositions de l’article L. 430- 1 du code de commerce, dans la mesure où elle exerce une activité économique consistant notamment, d’après les dispositions de ses statuts6, à (i) définir la politique d’enseigne du mouvement Leclerc, (ii) protéger et promouvoir le panonceau « Centre Distributeur

E. Leclerc », (iii) contrôler soit pour elle-même, soit pour le compte de toute société commerciale groupant les centres distributeurs E. Leclerc, les conditions de la gestion de ces dernières ou des centres E. Leclerc qui en sont associés et (iv) contribuer à la création de tout organisme de nature à favoriser l’activité, la solidarité et la sécurité de ses adhérents.

9. En second lieu, la détention par l’ACDLec d’un contrôle conjoint sur Soditroy à l’issue de l’opération ressort d’un faisceau d’indices reposant notamment sur la possibilité pour l’ACDLec d’intervenir dans la nomination et la révocation du président de cette société et du directeur général, dans la politique commerciale du magasin détenu par la société d’exploitation et dans les cessions d’actions de cette société.

La possibilité d’intervenir dans la nomination et la révocation du président de la société Soditroy

10. L’ACDLec disposera d’un droit de veto sur la nomination et l’exercice des fonctions du président de Soditroy. Les statuts de cette société prévoient qu’un « Conseil de parrainage » nomme à la majorité simple7 et révoque à l’unanimité de ses membres8 le président de la société, alors que ce celui-ci « assume la direction générale de la Société »9. Le conseil de parrainage « est investi du pouvoir de contrôler la direction de la société »10 et les décisions concernant plusieurs questions stratégiques (décisions relatives aux emprunts, investissements, sûretés, décisions de prendre ou de céder toutes participations directes ou indirectes dans toutes sociétés, décisions concernant toutes opérations concernant l’immobilier) ne peuvent être prises que par le président sur autorisation du conseil de parrainage11. En outre, ce dernier « peut exiger à tout moment au cours de la vie sociale que le Président soumette à son appréciation : les budgets de la société ; les documents de gestion prévisionnelle ; les situations intercalaires »12.

11. Il ressort de ces stipulations que l’ACDLec est en mesure d’exercer, à travers le conseil de parrainage de Soditroy, un contrôle sur cette dernière. Les membres du conseil de parrainage sont des personnes physiques ou morales qui gèrent des sociétés exploitant un centre E. Leclerc, et sont donc liés à l’ACDLec par des contrats de panonceau. Ils ont conclu une convention de parrainage avec le président de Soditroy, M. Le Hen, qui leur octroie le statut de « parrains ». Les parrains apportent leur cautionnement à M. Le Hen dans le cadre du projet de convention transmis à l’Autorité, qui indique que, en contrepartie, le parrainé s’engage notamment « à appliquer de la manière la plus scrupuleuse qui soit toutes les directives qui ont été données par le Mouvement E. Leclerc »13.

12. Plus généralement, seuls les membres de l’ACDLec (ou les sociétés d’exploitation qu’ils dirigent) peuvent exploiter un magasin sous enseigne E. Leclerc, adhérer au Galec14 ou à une société coopérative d’approvisionnement générale du mouvement E. Leclerc, ou être parrain d’un autre adhérent de l’ACDLec, ce statut supposant d’être titulaire d’un contrat de panonceau signé avec l’ACDLec15, octroyant le droit d’usage de l’enseigne E. Leclerc. Dans la mesure où l’ACDLec n’est pas tenue d’accorder ce droit d’usage, ni de justifier ses éventuels refus16 et où elle peut retirer ce droit d’usage en application des stipulations du contrat de panonceau qui lui laissent une très large marge d’appréciation17, l’ACDLec peut contrôler la désignation du président, mais aussi celle des membres du conseil de parrainage de Soditroy.

L’intervention dans la politique commerciale des sociétés d’exploitation

13. L’ACDLec impose18, dans les contrats de panonceau, dans la charte des adhérents du mouvement E. Leclerc19 et dans des directives diffusées par ses présidents de région, qui s’assurent de leur bonne application20, deux séries d’obligations. Ces obligations limitent fortement l’autonomie des adhérents dans la conduite de leur politique commerciale. En l’espèce, ces obligations s’imposent à M. Le Hen en tant que signataire, avec l’ACDLec, d’un contrat de panonceau21.

14. En premier lieu, l’association reçoit communication de tous les documents nécessaires à l’appréciation de l’exploitation commerciale des magasins par leurs dirigeants. Les adhérents doivent ainsi adresser chaque année leur bilan et compte d’exploitation ainsi que, mensuellement, le chiffre d’affaires du mois précédent22.

15. En deuxième lieu, l’ACDLec impose également, dans les contrats de panonceau, des obligations lui conférant un rôle déterminant pour la stratégie commerciale des magasins. Ces contrats prévoient en effet notamment que les adhérents ne peuvent appliquer des marges supérieures à celles pratiquées pour les ventes en gros et que, dans tous les cas, les adhérents s’engagent « à ne jamais appliquer une marge supérieure à celles recommandées par l’ACDLec »23. Or, la fixation du taux de marge est l’élément essentiel qui conditionne la rentabilité commerciale d’une enseigne de la grande distribution. Par ailleurs, la charte des adhérents de l’ACDLec prévoit expressément que chaque adhérent est tenu de respecter la politique de prix du mouvement E. Leclerc, qui constitue « un élément essentiel de l’appartenance à l’ACDLec. […] L’objectif d’indice moyen à atteindre pour assurer la compétitivité générale de l’enseigne est de […]. Tout adhérent doit tendre à l’objectif fixé et en tout état de cause avoir un indice exhaustif à l’OPUS inférieur à […]. Le non-respect de cette règle de prix entraîne la mise en œuvre d’une procédure disciplinaire, un avertissement de l’ACDLec sanctionne tout dépassement, trois avertissements consécutifs pouvant entraîner la radiation de l’association »24. Il s’ensuit qu’en pratique, l’ACDLec est en mesure de définir et faire respecter la politique commerciale des sociétés d’exploitation de magasins E. Leclerc.

16. De plus, les contrats de panonceau imposent aux adhérents des obligations encadrant précisément leur approvisionnement et leurs investissements25. Les sociétés sont également tenues de n’exploiter ou diriger aucune autre entreprise commerciale26, alors même qu’elle aurait une activité analogue. Outre ces obligations, imposées par l’ACDLec dans les contrats de panonceau, les membres de l’ACDLec sont tenus de respecter celles prévues par la charte des adhérents du mouvement E. Leclerc27 et par des directives déclinant la politique d’enseigne élaborée par le comité stratégique de l’ACDLec28, et diffusées par ses présidents de région29. Tout manquement à ces obligations est susceptible de justifier le retrait du droit d’usage de l’enseigne E. Leclerc30.

La possibilité d’intervenir dans les cessions d’actions des sociétés d’exploitation

17. Les différentes dispositions statutaires ou stipulations contractuelles applicables encadrent par ailleurs étroitement le processus de cession d’actions de Soditroy à une personne étrangère au mouvement E. Leclerc.

18. S’agissant des cessions d’actions, plusieurs stipulations des statuts de Soditroy définissent des obligations particulièrement contraignantes :

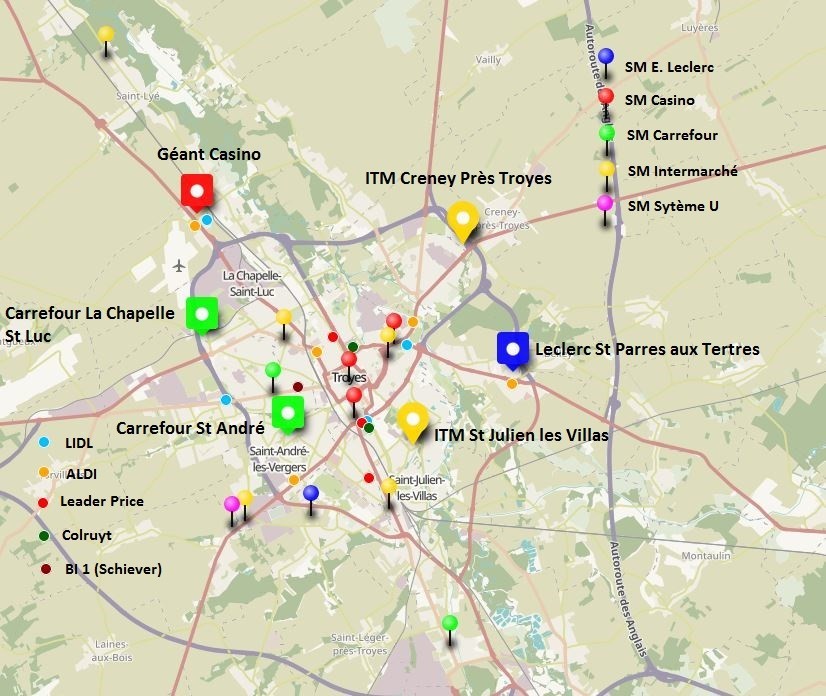

- toute cession totale ou partielle d’actions dont un associé est titulaire doit faire l’objet d’une « offre préalable de cession aux autres associés »31 ; et,

- si les autres associés n’ont pas manifesté leur volonté d’acquérir les actions dans un délai de deux ans après la présentation de l’offre préalable de cession, le cédant peut contracter avec un tiers, sous réserve de notifier la cession à chacun des associés, qui disposent alors d’un délai de 30 jours pour indiquer s’ils entendent exercer leur droit de préemption. À défaut de réponse dans ce délai, ils sont réputés avoir renoncé à acquérir les actions cédées32.

19. Au total, il ressort de l’ensemble de ce qui précède, et notamment de la possibilité pour l’ACDLec d’intervenir dans l’administration et la politique commerciale des sociétés de

M. Le Hen, ainsi que des obligations pesant sur les cessions d’actions de Soditroy, que l’ACDLec disposera de la possibilité d’exercer une influence déterminante sur celle-ci à l’issue de l’opération, aux côtés de M. Le Hen.

20. En conséquence, à l’issue de l’opération, l’Autorité considère que la société Soditroy, et donc le magasin cible qu’elle exploitera, seront contrôlés conjointement par M. Le Hen et l’ACDLec.

B. L’OPÉRATION

21. L’opération envisagée, formalisée par une promesse d’achat du fonds de commerce du 3 juin 2019 entre la société Scapinvest et Casino, ainsi que par la déclaration de substitution du 6 juin 2019 par laquelle Soditroy se substitue à la société Scapinvest, consiste en l’acquisition par Soditroy de l’hypermarché cible. Elle se concrétise par la cession du fonds de commerce cible, des locaux d’exploitation de la cible, ainsi que des locaux d’exploitation d’une station-service à la société Soditroy. Cette dernière, créée pour les besoins de l’opération, est une société par actions simplifiée, régie par des dispositions conformes aux statuts-types E. Leclerc décrits ci- dessus, adhérente de l’ACDLec et ayant vocation à être titulaire d’un contrat de panonceau

E. Leclerc par l’intermédiaire de M. Le Hen. Elle est contrôlée par M. Le Hen. La centrale d’achat des centres distributeurs E. Leclerc Scapest, les sociétés d’exploitation Contoydis, Denidis, Sodichamp, Solormag, Vandis et M. Febvre, détiennent chacun [confidentiel] actions au sein du capital de la société Soditroy au titre du parrainage décrit dans les développements précédents33.

22. En ce qu’elle se traduit, pour les motifs exposés ci-avant, par la prise de contrôle conjoint du magasin cible par Soditroy aux côtés de l’ACDLec, l’opération constitue une concentration au sens de l’article L. 430-1 du code de commerce.

23. Les entreprises concernées réalisent ensemble un chiffre d’affaires hors taxes total sur le plan mondial de plus de 75 millions d’euros (ACDLec34 : [≥ 75 millions] d’euros pour l’exercice clos le 31 décembre 2018 ; M. Le Hen : [≥ 75 millions] d’euros pour l’exercice clos le 31 décembre 2019 ; le magasin cible : [≤ 75 millions] d’euros pour l’exercice clos le 31 décembre 2018). Deux de ces entreprises réalisent en France un chiffre d’affaires supérieur à 15 millions d’euros (ACDLec : [≥ 15 millions] d’euros pour l’exercice clos le 31 décembre 2018 ; M. Le Hen : [≥ 15 millions] d’euros pour l’exercice clos le 31 décembre 2019 ; le magasin cible : [≥ 15 millions] d’euros pour l’exercice clos le 31 décembre 2018).

24. Les seuils de notification de l’article 1 paragraphe 2 du règlement (CE) 139/2004 n’étant pas franchis, l’opération ne relève donc pas de la compétence de l’Union européenne. En revanche, les seuils de contrôle relatifs au commerce de détail mentionnés au II de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles

L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Définition des marchés pertinents

25. Les marchés concernés par l’opération relèvent du secteur de la distribution à dominante alimentaire. Selon la pratique constante des autorités nationale et communautaire de la concurrence, deux catégories de marchés peuvent être délimitées dans ce secteur : (A) les marchés amont de l’approvisionnement en produits de grande consommation et (B) les marchés aval de la distribution au détail de produits à dominante alimentaire35.

A. MARCHÉS AMONT DE L’APPROVISIONNEMENT EN PRODUITS DE GRANDE CONSOMMATION

1. DÉLIMITATION DES MARCHÉS DE SERVICES

26. Dans le secteur de la distribution de détail à dominante alimentaire, les marchés amont de l’approvisionnement correspondent à la vente de biens de consommation courante par les producteurs à des clients tels que les grossistes, avant leur revente à des détaillants (grandes surfaces alimentaires, ci-après « GSA » et grandes surfaces spécialisées, ci-après « GSS ») ou à d’autres entreprises (par exemple, la restauration hors foyer, ci-après « RHF »)36.

27. Les autorités de concurrence distinguent habituellement autant de marchés qu’il existe de familles ou groupes de produits37. Les catégories suivantes ont ainsi été distinguées :

- produits de grande consommation : (1) liquides, (2) droguerie, (3) parfumerie et hygiène, (4) épicerie sèche, (5) parapharmacie, (6) produits périssables en libre- service ;

- frais traditionnel : (7) charcuterie, (8) poissonnerie, (9) fruits et légumes, (10) pain et pâtisserie fraîche, (11) boucherie ;

- bazar : (12) bricolage, (13) maison, (14) culture, (15) jouets, loisir et détente, (16) jardin, (17) automobile ;

- électroménager, photo, cinéma et son : (18) gros électroménager, (19) petit électroménager, (20) photo et ciné, (21) hi-fi et son, (22) TV et vidéo ;

- textile : (23) textile et chaussures.

28. La Commission européenne a également envisagé une segmentation en fonction des canaux de distribution38. Dans la décision Carrefour/Promodès39, elle relève ainsi qu’« il existe des indices sérieux permettant de penser que certains marchés de l’approvisionnement peuvent également être définis en fonction des canaux de distribution, de telle sorte que l’approvisionnement du secteur du commerce de détail à dominante alimentaire pourrait constituer un marché autonome ». L’Autorité de la concurrence a également identifié un marché distinct de l’approvisionnement en produits alimentaires destinés aux GSA40.

29. Par ailleurs, au sein de ce dernier, l’Autorité a envisagé une sous-segmentation en fonction du positionnement commercial du produit (marque de fournisseur ou « MDF », marque de distributeur ou « MDD »)41.

30. Les parties ne contestant pas la définition des marchés amont de l’approvisionnement, il n’y a pas lieu de remettre en cause les segmentations retenues par la pratique décisionnelle de l’Autorité dans le cadre de la présente décision.

31. En l’espèce, les parties sont simultanément actives en qualité d’acheteurs sur ces marchés.

2. DÉLIMITATION DES MARCHÉS GÉOGRAPHIQUES

32. Les autorités de concurrence42 considèrent, s’agissant de la délimitation géographique, que les marchés de l’approvisionnement sont essentiellement de dimension nationale, tout en n’excluant pas que, pour certaines catégories de produits, la dimension du marché puisse être plus étroite.

33. En l’espèce, l’analyse sera menée au niveau national.

B. MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL DE PRODUITS À DOMINANTE ALIMENTAIRE

1. DÉLIMITATION DES MARCHÉS DE SERVICES

a) Rappel de la pratique décisionnelle antérieure

34. S’agissant de la vente au détail des biens de consommation courante, la pratique décisionnelle distingue six catégories de commerce en utilisant plusieurs critères, notamment la taille des magasins, leurs techniques de vente, leur accessibilité, la nature du service rendu et l’ampleur des gammes de produits proposés : (i) les hypermarchés, (ii) les supermarchés, (iii) le commerce spécialisé, (iv) le petit commerce de détail ou supérettes, (v) les discompteurs et (vi) la vente par correspondance43.

35. Les hypermarchés sont généralement définis en France comme des magasins d’une surface de vente égale ou supérieure à 2 500 m², les supermarchés comme des magasins d’une surface de vente inférieure à 2 500 m2 et supérieure à 400 m2 et les supérettes comme des magasins d’une surface de vente inférieure à 400 m² et supérieure à 120 m².

36. Ces seuils de surface servent de première approximation pour déterminer la nature de l’offre d’un magasin : plus un magasin est grand, plus il offre de références et peut offrir des produits dits « non-alimentaires »44. Dans la mesure où ces seuils sont définis de façon générale, il est nécessaire de conduire une analyse in concreto pour déterminer si un magasin dont la surface est proche d’un des seuils définis ci-dessus se trouve éventuellement en concurrence directe avec les magasins d’une autre catégorie45. Pour conduire cette analyse, les critères typiquement retenus sont la largeur des assortiments46, la diversité de l’offre, l’accessibilité ou encore les services rendus.

37. La pratique de l’Autorité reprend ces critères pour apprécier les formats de magasin. Ainsi, dans la décision Casino/Monoprix citée supra, l’Autorité a indiqué que les supérettes proposent une offre à même de concurrencer les supermarchés, lorsqu’ils sont implantés en centre-ville, en raison de la similitude des services et des assortiments, ce qui a conduit à retenir l’existence d’une substituabilité entre ces formats de magasin à Paris47. Il en va de même pour la différentiation entre les autres formats de magasin48.

38. L’Autorité de la concurrence considère que, si chaque catégorie de magasin conserve sa spécificité, il existe une concurrence asymétrique entre certaines de ces catégories. En effet, un hypermarché peut être habituellement utilisé par certains consommateurs comme un magasin de proximité, en substitution d’un supermarché. En revanche, la réciproque n’est presque jamais vérifiée et l’est d’autant moins que la taille de l’hypermarché en question est importante49. En conséquence, si le magasin cible est un hypermarché, l’analyse est effectuée sur un marché comprenant uniquement les hypermarchés, d’une part, et sur un marché comprenant les supermarchés et les formes de commerce équivalentes (hypermarchés, discompteurs et magasins populaires) hormis le petit commerce de détail (moins de 400 m²), d’autre part50. Si le magasin cible est un supermarché, l’analyse n’est effectuée que sur le deuxième type de marché précité. La pratique distingue ainsi51 :

- un marché comprenant uniquement les hypermarchés ; et

- un marché comprenant les supermarchés et les formes de commerce équivalentes (hypermarchés, hard discount et magasins populaires) hormis le petit commerce de détail (moins de 400 m²).

b) Arguments des parties notifiantes

39. Les parties notifiantes considèrent que la pratique décisionnelle constante serait désormais obsolète.

40. Elles s’appuient, à cette fin, sur la crise actuelle que traverseraient les hypermarchés. Celle-ci résulterait, d’une part, de la pression concurrentielle des grandes surfaces spécialisées, des ventes en ligne, des supermarchés, des magasins discompteurs et des autres formes de commerce et, d’autre part, d’une évolution des habitudes de consommation.

41. La concurrence exercée par les magasins discompteurs, et particulièrement par les enseignes Aldi et Lidl, ne serait plus restreinte aux seuls magasins de type supermarché, mais serait désormais étendue aux points de vente de type hypermarché. De la même manière, les supermarchés exerceraient aujourd’hui une réelle contrainte sur les magasins de type hypermarché, ce qui nécessiterait de ne définir qu’un marché unique de la distribution à dominante alimentaire.

42. Les parties notifiantes font état de quatre arguments (cf infra) permettant, selon elles, de démontrer la réalité d’une concurrence pleine et entière de la part des magasins de formats supermarché et discompteur sur les magasins de format hypermarché, au niveau national. Ces arguments seraient corroborés par l’analyse locale de l’agglomération troyenne.

La primauté du cœur de gamme

43. Selon les parties notifiantes, tous les produits d’une même gamme n’ont pas la même attractivité et chaque gamme de produits dispose d’une référence principale qui constitue le « cœur de gamme ». Elles considèrent que le nombre de références n’est qu’un moyen d’attirer le chaland, qui consommerait à peu près les mêmes produits, à savoir le « cœur de gamme », peu importe le format de magasin dans lequel il se rend.

44. Pour répondre à l’argument de la profondeur de gamme proposée par les magasins de type hypermarché, les supermarchés répliqueraient par la proximité et la commodité tandis que les magasins discompteurs proposeraient des prix et des produits d’appel.

45. Afin d’apprécier concrètement la concurrence, il faudrait donc considérer uniquement les produits du « cœur de gamme » et non les produits périphériques.

Le prix du cœur de gamme

46. Selon les parties notifiantes, le prix est l’argument clé de la concurrence entre les commerces de détail à dominante alimentaire et plus particulièrement le prix du « cœur de gamme », qui correspondrait à la concurrence effective entre tous les formats de magasin. Cet argument serait corroboré par le fait que les enseignes, notamment E. Leclerc et Lidl, utilisent largement l’indice Nielsen « Majeurs »52 qui porte sur 1 500 produits de marques nationales.

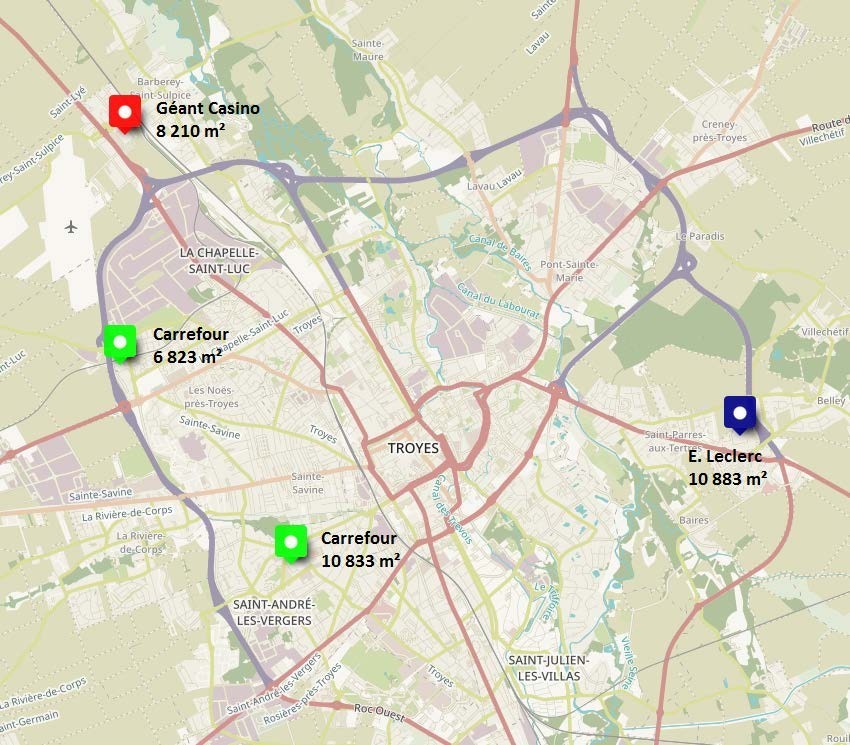

Le maillage territorial des discompteurs

47. Les parties notifiantes considèrent que les magasins discompteurs sont aujourd’hui de redoutables concurrents tant pour les hypermarchés que pour les supermarchés. Selon elles, la stratégie de ces enseignes serait d’encercler les hypermarchés, ce qui leur permettrait de se retrouver dans une situation de concurrence frontale sur l’ensemble de l’offre de « cœur de gamme » et de se positionner en réels concurrents de ce format de magasins.

Les investissements publicitaires

48. Les parties notifiantes relèvent que l’enseigne Lidl est devenue le premier annonceur de France dans le secteur de la distribution. Ce simple constat permettrait de considérer que cette enseigne se trouverait en concurrence frontale avec les magasins de type hypermarché.

c) Appr éciation au cas d’espèce

49. À titre liminaire, l’Autorité considère que l’argumentation développée par les parties notifiantes n’est pas suffisante pour remettre en cause la pratique décisionnelle.

50. En effet, la pratique décisionnelle constante caractérise l’offre des hypermarchés par un ensemble de critères comprenant notamment à la fois (i) une diversité de produits, c’est-à-dire une grande variété de produits tant alimentaires que non-alimentaires, (ii) une profondeur de gamme, et non pas uniquement une offre « cœur de gamme », (iii) l’accessibilité du point de vente et (iv) les services proposés.

51. Les arguments développés par les parties notifiantes ne démontrent pas que cet ensemble de critères serait moins pertinent aujourd’hui que dans les décisions fondées sur cette analyse dans une pratique décisionnelle établie.

52. Par ailleurs, si les magasins discompteurs peuvent désormais, dans certains cas, exercer une concurrence sur l’offre hypermarché pour certains types d’achats, pour autant il n’existe pas une substituabilité suffisante entre ces formats de magasins, du fait notamment de la moindre variété des produits alimentaires et non-alimentaires présents en rayon ou encore de la moindre profondeur de gamme chez les discompteurs (voir infra paragraphes 72 et suivants).

53. En tout état de cause, l’opération ne comportant qu’un seul magasin, l’Autorité a réalisé des vérifications fondées sur une appréciation locale de la délimitation des marchés. Les constats ainsi opérés au sein de cette décision n’ont dès lors pas nécessairement vocation à s’étendre à l’échelle nationale.

54. L’Autorité a, par l’examen d’un ensemble d’indices, déterminé que, dans la zone de Troyes, ni les supermarchés ni les discompteurs ne peuvent se substituer à des hypermarchés. Elle a également estimé que le point de vente cible constitue un hypermarché. Parmi ces indices figurent les réponses à deux sondages de consommateurs, dont les principales caractéristiques sont présentées ci-dessous.

La réalisation de sondages auprès des hypermarchés Géant Casino et E. Leclerc

55. L’institut de sondage BVA a réalisé, dans le cadre de l’instruction et à la demande et pour le compte de l’Autorité, des sondages auprès des consommateurs clients du magasin Géant Casino à Barberey-Saint-Sulpice, du magasin E. Leclerc à Saint-Parres-aux-Tertres et du « point de retrait » de ce même magasin E. Leclerc.

56. Ces sondages, élaborés conjointement par les parties notifiantes et l’Autorité et réalisés en janvier et février 2020 en sortie de caisse (ou de « point de retrait ») comprennent principalement deux types de questions. Le premier porte sur les points de vente alternatifs vers lesquels les consommateurs reporteraient leurs achats en cas de fermeture du magasin (et du

« point de retrait » associé) visité, le second sur la sensibilité de la demande des consommateurs à une hausse de 10 % des prix des « produits du quotidien » (voir ci-dessous) vendus dans le magasin visité. Les données ainsi rassemblées permettent notamment d’identifier les types de magasins vers lesquels se reporteraient les consommateurs en cas de hausse des prix dans le magasin visité. Cela conduit à estimer des ratios de diversion (ou taux de report53) entre les deux magasins, ces taux pouvant ensuite être utilisés pour évaluer le risque de hausse des prix consécutif à l’opération lié aux effets unilatéraux54. Le sondage permet également de déterminer la proximité concurrentielle des magasins tiers par rapport aux magasins Géant Casino et E. Leclerc de Saint-Parres-aux-Tertres, représentée par les taux de diversion entre ces magasins et les magasins tiers. Le sondage permet ainsi de tester si les consommateurs considèrent que les différents formats de magasins ont des caractéristiques similaires. En revanche, le sondage ne permet pas de délimiter le marché pertinent sur lequel opèrent les parties à l’opération à l’aide du test du monopoleur hypothétique (ou test SSNIP55) car, d’une part, seuls les clients de deux hypermarchés sur quatre, ne représentant que 43,1 % du chiffre d’affaires de l’ensemble des hypermarchés de la zone, ont été sondés, et, d’autre part, le sondage n’étudie pas la réaction des consommateurs à une augmentation des prix de l’ensemble des hypermarchés de la zone.

57. Les sondages distinguent deux catégories de produits : les produits dits « du quotidien » (produits alimentaires, produits d’entretien et produits d’hygiène, hors essence) et les produits dits « hors quotidien » (vêtements, chaussures, jouets, télévisions, hifi, électroménagers, etc. – hors carburant), les concurrents des hypermarchés pour la vente de ces deux catégories de produits étant susceptibles d’être différents. Les questions du sondage, qui portent sur la réaction des consommateurs à une hausse de prix, visent uniquement les prix des produits du quotidien par opposition à des prix qui porteraient sur l’ensemble des produits ou uniquement sur les produits hors quotidien. En revanche, les sondages incluent également des questions demandant aux consommateurs si ceux-ci réduiraient leurs achats de produits hors quotidien à la suite d’une augmentation des prix des produits du quotidien et, dans ce cas, le montant des achats de produits hors quotidien qu’ils reporteraient sur l’autre magasin (ou « point de retrait ») concerné.

58. Les sondages comprennent également des questions portant (i) sur la réaction des consommateurs à une fermeture du magasin, (ii) sur les caractéristiques des consommateurs (âge, sexe et domiciliation), (iii) sur les caractéristiques de la visite actuelle dans le magasin (montants dépensés en produits du quotidien et en produits hors quotidien et moyen de transport utilisé pour se rendre au magasin) et (iv) sur les habitudes d’achat de produits du quotidien des consommateurs (leurs dépenses mensuelles moyennes en produits du quotidien et hors quotidien, les autres magasins également fréquentés pour l’achat de produits du quotidien et la fréquence de leurs achats dans le magasin où ils étaient interrogés).

59. Les sondages ont été menés auprès de 615 consommateurs en sortie de caisse au magasin Géant Casino de Barberey-Saint-Sulpice, de 387 consommateurs en sortie de caisse au magasin

E. Leclerc de Saint-Parres-aux-Tertres et, enfin, auprès de 176 consommateurs à la sortie du

« point de retrait » de l’hypermarché E. Leclerc. Ils ont été interrompus lorsque les consommateurs ont indiqué ne venir qu’exceptionnellement dans le magasin visité ou avoir acheté pour moins de cinq euros de produits du quotidien ou encore être domiciliés hors du département de l’Aube. Après élimination de ces répondants, les échantillons sont constitués de 601 consommateurs en sortie de caisse au magasin Géant Casino, de 383 consommateurs en sortie de caisse au magasin E. Leclerc et de 174 consommateurs à la sortie du « point de retrait »

E. Leclerc56.

60. Lors de l’analyse des sondages, les deux échantillons en sortie de caisse et du « point de retrait » de l’hypermarché E. Leclerc sont agrégés, notamment pour estimer les ratios de diversion en cas de hausse de prix dans l’hypermarché E. Leclerc. La répartition des dépenses des sondés dans l’hypermarché E. Leclerc entre le magasin et son « point de retrait » ne correspond cependant pas au poids respectifs de ces deux formes de vente dans le chiffre d’affaires de cet hypermarché.57 Afin de corriger le poids trop important des dépenses des sondés au « point de retrait », l’Autorité a donc « repondéré » les dépenses en produits du quotidien et en produits hors quotidien réalisées dans le « point de retrait »58.

61. Enfin, l’analyse des sondages montre que les dépenses en produits hors quotidien ne représentent respectivement que [5-10] et [5-10] % des dépenses totales réalisées au Géant Casino et au E. Leclerc, soit des proportions très inférieures à celles constatées dans le chiffre d’affaires total des deux magasins (respectivement [10-20]) et [30-40] %59, ventes en

« point de retrait » comprises).

62. Ces sondages, combinés à d’autres indices, ont permis de conclure que les délimitations de marché résultant de la pratique décisionnelle constante de l’Autorité sont toujours pertinentes pour l’analyse de l’agglomération troyenne.

Sur la concurrence entre supermarchés et hypermarchés dans l’agglomération troyenne

63. En premier lieu, au cours des tests de marchés réalisés dans le cadre de l’instruction, l’enseigne Carrefour a souligné que le format de l’hypermarché présentait toujours des avantages par rapport aux supermarchés et aux discompteurs, notamment au regard de sa puissance promotionnelle, la MDD ou encore la profondeur des assortiments.

64. Cette puissance promotionnelle a été rappelée au cours de la séance de l’Autorité du 16 juillet. Ainsi, des professionnels du secteur ont confirmé que les promotions réalisées en supermarché avaient un impact négligeable sur les hypermarchés alors que celles réalisées en hypermarché se traduisent par une baisse immédiate du chiffre d’affaires des points de vente de type supermarché. La puissance promotionnelle des hypermarchés de la zone atteste d’une concurrence asymétrique selon les formats de magasin.

65. En outre, il ressort des déclarations des parties notifiantes au cours de la séance, celles-ci exploitant à la fois un hypermarché et plusieurs supermarchés dans l’agglomération troyenne, que ces deux modèles de points de vente disposent d’un mode de fonctionnement différent, les hypermarchés étant plus dépendants de la réalisation de promotions afin de garantir un flux de consommateurs suffisant.

66. Concernant la diversité des produits présents en rayon, les hypermarchés de la zone possèdent plus de 60 000 références en rayon par magasin, tandis que les supermarchés interrogés en proposent généralement entre 9 600 et 30 000 par magasin. Le gérant de l’hypermarché

E. Leclerc a par ailleurs déclaré au cours de l’instruction que « les consommateurs sont prêts à venir de loin pour ces magasins disposant d’une offre en produits non-alimentaires, jusqu’à parcourir 30 à 45 minutes de déplacement en voiture. Ainsi l’offre de produits non alimentaire est très importante pour notre activité », attestant ainsi de ce que l’offre hypermarché présente bien, au sein de l’agglomération troyenne, une réelle spécificité comparativement à l’offre en supermarché.

67. Par ailleurs, les consommateurs continuent de réaliser le plus gros de leurs achats en une seule fois (« one-stop-shop ») dans ce type de format de magasin. Il ressort en effet des sondages que la majorité des consommateurs des hypermarchés Géant Casino et E. Leclerc se déplacent dans ces points de vente pour réaliser leurs achats en produits du quotidien entre une fois par semaine et une fois par mois60.

68. En second lieu, les sondages donnent également des indications quant aux reports des consommateurs vers les autres formats de magasin en cas d’augmentation des prix de 10 %. En l’espèce, l’Autorité a étudié les différences de caractéristiques entre les formats de magasins dans l’agglomération troyenne par rapport au format hypermarché. Ces indications confirment que, pour le consommateur, l’offre des hypermarchés se différencie de celle des supermarchés.

69. Il ressort en effet des résultats du sondage réalisé auprès des clients du magasin Géant Casino que 84,9 %61 des consommateurs préfèrent rester dans ce magasin ou se reporter vers les magasins E. Leclerc de Saint-Parres-aux-Tertres, Carrefour La-Chapelle-Saint-Luc et Saint- André-Les-Vergers en cas d’augmentation des prix et que seuls 7 % se reporteraient vers des supermarchés62.

70. Ces résultats sont confirmés par ceux du sondage réalisé auprès des clients de l’hypermarché

E. Leclerc. En effet, 63,6 % des consommateurs préfèrent rester dans ce magasin ou se reporter vers les magasins Carrefour La-Chapelle-Saint-Luc et Saint-André-Les-Vergers et vers le magasin Géant Casino de Barberey-Saint-Sulpice. Il met en évidence que seulement 12,4 % des consommateurs se reporteraient vers des supermarchés63.

71. Au regard de ces éléments, l’Autorité conclut que, dans l’agglomération troyenne, les consommateurs considèrent que les hypermarchés et les supermarchés constituent des formats de magasins différents, entre lesquels il existe bien une concurrence asymétrique, conformément à la pratique décisionnelle.

Sur la concurrence entre magasins discompteurs et hypermarchés dans l’agglomération troyenne

72. Selon les parties, les magasins discompteurs, à tout le moins l’enseigne Lidl, exercent sur l’hypermarché E. Leclerc une pression concurrentielle semblable à celle des autres hypermarchés et devraient en conséquence être considérés, au titre de l’analyse concurrentielle, comme concurrents des hypermarchés.

73. Il ressort cependant de l’instruction que, au même titre que les supermarchés, l’offre des magasins discompteurs se différencie nettement de l’offre des hypermarchés et n’est pas considérée par les consommateurs comme une offre substituable à cette dernière.

74. En premier lieu, la majorité des magasins discompteurs indique offrir autour de 2 000 références en rayon. C’est notamment le cas de l’enseigne Lidl, qui présente en magasin environ un article par besoin. La profondeur de gamme entre un magasin discompteur et un hypermarché n’est donc pas comparable (plus de 60 000 références localement pour un hypermarché).

75. Par ailleurs, s’agissant de la diversité des produits, l’enseigne Lidl propose en rayon de 90 à 95 % de produits MDD, le reste étant composé de MDF, ce qui limite sa capacité à concurrencer les hypermarchés sur les marques nationales. Les parties notifiantes ont conforté ce point en séance en indiquant ne relever les prix, dans le cadre de leur veille concurrentielle, que de 300 à 350 références au sein des magasins Lidl en raison de cette spécificité. Ce positionnement induit que les magasins discompteurs sont assez peu sensibles aux opérations promotionnelles réalisées par les autres points de vente à dominante alimentaire. L’enseigne Lidl estime plutôt que la fidélisation de sa clientèle résulte de l’image qualité-prix de la MDD qu’elle propose.

76. Le modèle commercial des magasins discompteurs diffère donc sensiblement du modèle des hypermarchés, ce qui ne permet pas de considérer ces deux types de formats comme des concurrents frontaux.

77. En outre, l’enseigne Lidl a indiqué ne pas avoir la capacité à réagir à l’implantation d’un hypermarché E. Leclerc à la place du point de vente Géant Casino. En effet, interrogés sur les conséquences de l’opération pour le point de vente Lidl situé à Barberey-Saint-Sulpice, à proximité immédiate du magasin cible, les représentants du groupe Lidl ont indiqué en séance que cette implantation leur serait dommageable, avec un risque de perte de chiffre d’affaires de 10 % à 20 %. L’enseigne Lidl, quant à elle, ne serait pas en mesure d’exercer une telle pression concurrentielle sur le futur hypermarché E. Leclerc.

78. Le groupe Lidl considère enfin que la part de variation de son chiffre d’affaires en lien avec l’activité de l’hypermarché Géant Casino est très faible et n’a pas remarqué d’incidence sur son chiffre d’affaires consécutivement aux variations de prix ou campagnes commerciales pratiquées par ce point de vente.

79. La concurrence qui s’exerce entre les points de vente Lidl et les hypermarchés apparaît donc bien comme asymétrique dans la zone.

80. Ainsi, même si les prix bas sont des arguments de vente pour chacune de ces deux enseignes, l’enseigne Lidl ne peut pas être considérée à Troyes comme un concurrent des points de vente de type hypermarché.

81. Cette différence est enfin confirmée par le groupe Aldi, qui a indiqué, en réponse aux tests de marché, ne pas concurrencer les points de vente de type hypermarché.

82. En second lieu, les sondages donnent également des indications utiles quant aux reports des consommateurs vers les magasins discompteurs en cas d’augmentation des prix de 10 % sur les produits du quotidien. Ces indications confirment que pour le consommateur, l’offre des hypermarchés se distingue par rapport à celle des magasins discompteurs.

83. En effet, d’après les résultats du sondage réalisé auprès des consommateurs du magasin Géant Casino, seuls 5,4 % des consommateurs se reporteraient vers des magasins discompteurs64 tels que les magasins Aldi et Lidl alors que ceux-ci sont situés à moins de 500 mètres du magasin cible.

84. Dans le même sens, les résultats du sondage réalisé auprès des consommateurs de l’hypermarché E. Leclerc indiquent que seuls 11,9 % des consommateurs se reporteraient sur ces enseignes65.

85. Ces reports confirment que la définition des marchés retenue par la pratique décisionnelle, qui distingue un marché propre aux hypermarchés, correspond toujours à la réalité du marché dans l’agglomération troyenne.

86. Il ressort donc de l’instruction que, au sein de l’agglomération troyenne, les points de vente de formats supermarché et magasins discompteurs demeurent sur un marché distinct de celui propre aux hypermarchés.

d) Conclusion sur la définition des mar chés de ser vices

87. Sur la base des éléments développés ci-dessus, l’Autorité considère que, au sein de l’agglomération troyenne, il n’y a pas lieu de remettre en cause la pratique décisionnelle existante : le marché aval de la distribution au détail de produits à dominante alimentaire doit donc être segmenté, entre, d’une part, un marché comprenant uniquement les hypermarchés et d’autre part, un marché comprenant les hypermarchés, supermarchés et autres formes de commerce équivalentes (maxi discompteurs et magasins populaires), hormis le petit commerce de détail (moins de 400 m²).

88. En l’espèce, les parties sont simultanément actives sur ces deux marchés.

2. DÉLIMITATION DES MARCHÉS GÉOGRAPHIQUES

89. À titre liminaire, selon la pratique décisionnelle constante de l’Autorité, le marché de la distribution au détail de produits à dominante alimentaire fait l’objet d’une analyse locale, prenant en compte la zone de chalandise de chaque magasin.

90. Comme indiqué au paragraphe 38 l’Autorité considère qu’en fonction de la taille des magasins concernés, les conditions de la concurrence s’apprécient généralement sur deux zones différentes :

- une première zone (« zone primaire ») où se rencontrent la demande des consommateurs et l’offre des hypermarchés auxquels ils ont accès en moins de 30 minutes en voiture et qui sont, de leur point de vue, substituables entre eux ;

- une seconde zone (« zone secondaire ») où se rencontrent la demande des consommateurs et l’offre des supermarchés et autres formes de commerce équivalentes situées à moins de 15 minutes en voiture. Ces dernières peuvent comprendre, outre les supermarchés, les hypermarchés et les magasins discompteurs implantés dans la zone secondaire66.

91. D’autres critères peuvent néanmoins être pris en compte pour évaluer l’impact d’une concentration sur la situation de la concurrence sur les marchés de la distribution de détail, ce qui peut conduire à affiner les délimitations usuelles en zones isochrones, en se fondant par exemple sur l’analyse du comportement réel des consommateurs (apprécié en examinant des sondages, ou en calculant des ratios de diversion67). Ainsi, comme le rappelle le paragraphe 545 des lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, l’Autorité peut avoir recours à la méthode dite des « empreintes réelles » pour établir le marché géographique pertinent en tenant compte du comportement réel des consommateurs.

92. À cette fin, l’Autorité délimite des zones de chalandise à partir de l’étude de la localisation effective des clients d’un point de vente. Le comportement des consommateurs sur une zone donnée peut ainsi être précisé avec les données collectées par les magasins sur la localisation réelle de leurs clients. Il est généralement considéré que la zone de chalandise d’un magasin peut être limitée à celle qui regroupe les clients représentant 80 % du chiffre d’affaires du magasin ou 80 % des clients du magasin, en fonction des données disponibles68. Le solde est considéré comme une clientèle ponctuelle et non significative, parfois très éloignée du point de vente.

Position des par ties notifiantes

93. Concernant la définition géographique des marchés concernés par l’opération, si les parties notifiantes ne remettent pas en cause l’existence d’un marché des consommateurs situés à moins de 15 minutes de temps de déplacement en voiture pour tous les formats de magasin confondus, elles considèrent en revanche que la zone de chalandise délimitée par une durée de transport de 30 minutes autour d’un hypermarché n’est plus pertinente.

94. Les parties soutiennent que si cette délimitation a pu être retenue, notamment dans la décision Carrefour/Promodès en 2000, le nombre d’hypermarchés présents en France a augmenté depuis lors et cette banalisation de l’offre aurait « créé les conditions d’une substituabilité objective » dans des zones réduites à 20 minutes environ autour de chaque hypermarché.

Appréciation au cas d’espèce

95. Au cas d’espèce, les parties notifiantes ont fourni des données permettant de délimiter une zone de chalandise fondée sur les empreintes réelles. L’analyse sera menée sur cette zone, qui traduit la réalité des déplacements des consommateurs.

Carte de l’empreinte réelle du magasin Géant Casino

III. Analyse concurrentielle

96. L’analyse concurrentielle portera sur les marchés amont de l’approvisionnement en produits de grande consommation (A) et les marchés aval de la distribution au détail de produits à dominante alimentaire sur lesquels le magasin Géant Casino et les parties notifiantes sont simultanément présents, en s’intéressant aux effets unilatéraux et aux effets coordonnés qui pourraient résulter de l’opération (B).

A. ANALYSE DES EFFETS DE L’OPÉRATION SUR LES MARCHÉS AMONT DE L’APPROVISIONNEMENT EN PRODUITS DE GRANDE CONSOMMATION

97. En ce qui concerne les marchés amont de l’approvisionnement, l’opération ne concerne qu’un seul magasin dont le montant des achats totaux représente une part extrêmement marginale69 du marché de l’approvisionnement.

98. La puissance d’achat du mouvement E. Leclerc n’est donc pas susceptible d’être sensiblement renforcée, tous produits confondus comme par catégorie de produits, à l’issue de l’opération.

99. Par ailleurs, une opération de concentration peut porter atteinte à la concurrence par le renforcement d’une puissance d’achat qui place les fournisseurs en situation de dépendance économique par rapport aux parties à l’opération, à la condition que la création ou le renforcement de cet état de dépendance risque d’affecter la structure ou le fonctionnement de la concurrence sur les marchés concernés70.

100. Au cas d’espèce, les fournisseurs approvisionnant les hypermarchés E. Leclerc et Géant Casino de l’agglomération troyenne conservent la possibilité d’approvisionner tous types d’enseignes et tous formats de magasins au-delà de l’agglomération de Troyes, le marché amont étant de dimension nationale.

101. Par conséquent, l’opération n’est pas de nature à créer ou à renforcer une puissance d’achat, ou à placer la grande majorité des fournisseurs en état de dépendance économique, sur les marchés concernés.

B. ANALYSE DES EFFETS DE L’OPÉRATION SUR LES MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL DE PRODUITS À DOMINANTE ALIMENTAIRE

102. À titre liminaire, il convient de relever que l’initiative de l’opération de concentration a été prise par la cible, qui a mis en vente le magasin Géant Casino de Barberey-Saint-Sulpice. Cette vente a été au moins en partie motivée par le manque de compétitivité (et la mauvaise situation financière en résultant) du magasin cible71. Ceci n’a pas été contesté en séance. Ce manque de compétitivité s’explique principalement par une modification de la politique tarifaire du Géant Casino en 2018, les prix du magasin cible ayant augmenté de 8 % par rapport aux concurrents entre début 2018 et début 201972. À terme, le maintien d’une telle politique tarifaire ne paraît pas soutenable : ainsi, en l’absence de l’opération examinée (i.e., situation contrefactuelle), il y a lieu de penser que cet hypermarché essaiera de diminuer ses prix, ou bien qu’il sera vendu à une autre enseigne (que E. Leclerc), laquelle sera à même de diminuer ses prix de vente. À cet égard, l’instruction a montré que des tiers auraient pu être intéressés par une reprise. Dans les deux cas, cette situation contrefactuelle, à l’aune de laquelle les effets de l’opération doivent être évalués, implique une diminution des prix pratiqués dans le Géant Casino, sans pour autant entraîner une réduction du nombre d’enseignes d’hypermarchés présentes sur la zone.

1. LA PART DE MARCHÉ DE LA NOUVELLE ENTITÉ SUR LES MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL DE PRODUITS À DOMINANTE ALIMENTAIRE

a) Méthodologie r etenue

103. Traditionnellement, les parts de marchés relatives au marché aval de la distribution de produits à dominante alimentaire sont calculées en fonction de la surface des points de vente. Le point 226 des lignes directrices de l’Autorité relatives au contrôle des concentrations précise cependant : « [L]a partie notifiante peut proposer des modes alternatifs de calcul des parts de marché en justifiant sa proposition et en indiquant clairement les hypothèses utilisées, sans que cela la dispense de soumettre des parts de marché calculées selon la méthode usuelle. »

104. Ce mode de calcul s’explique par le fait que les surfaces commerciales constituent une donnée objective, accessible, reflétant le potentiel concurrentiel d’un magasin, les parties notifiantes ne disposant d’ailleurs généralement pas des chiffres d’affaires réalisés par leurs concurrents. Toutefois, il est généralement admis que les parts de marché exprimées en valeur peuvent aussi refléter le pouvoir de marché exercé par les entreprises, d’autant plus si des différences importantes de rentabilité au mètre carré entre les points de vente sont constatées.

105. En l’espèce, l’écart de rentabilité entre le point de vente cible et les autres points de vente de la zone étant important, l’Autorité a reconstitué les marchés en chiffre d’affaires par l’intermédiaire de tests de marché. L’analyse concurrentielle a donc été menée en fonction des surfaces des points de vente, puis complétée, le cas échéant, par une analyse en fonction des chiffres d’affaires.

b) Analyse de la zone de chalandise

106. Les parties notifiantes considèrent, en se fondant sur la pratique décisionnelle de l’Autorité, que tous les points de vente à dominante alimentaire présents dans la zone de chalandise sont des hypermarchés dès lors que leur surface est supérieure à 2 500 m², soit :

Groupe |

Communes | Proportion de produits du quotidien dans le CA | Nombre de références produit du quotidien | Nombre de références produit hors quotidien |

Nombre de MDD |

Surfaces |

Géant Casino | Barberey- Saint- Sulpice | [80 – 90] %73 | [30 000- 40 000] | [10 000 – 20 000] | [5 000 – 10 000] |

8 210 m² |

E. Leclerc | Saint- Parres-aux- Tertres |

[60-70] % | [30 000- 40 000] | [20 000- 30 000] | [10 000-20 000] |

10 883 m² |

Intermarché Super | Saint- Julien-Les- Villas | [90 – 100] %74 | [15 000 – 25 000] | [5 000 – 10 000] | 34% des références alimentaires |

2 980 m² |

Intermarché Super | Creney- près-Troyes | [90 – 100] % |

[20 000 – 30 000] |

- | 2 790 m²75 | |

Carrefour | La- Chapelle- Saint-Luc |

[70 – 80] % | [30 000 – 40 000] | [40 000 – 50 000] |

- |

6 823 m² |

Carrefour | Saint- André-les- Vergers |

[60 – 70] % | [40 000 – 50 000] | [80 000 – 90 000] |

- |

10 838 m² |

107. Comme rappelé au paragraphe 50 de la présente décision, au-delà du critère de la surface commerciale du point de vente, la réalité du positionnement réel d’un point de vente doit s’analyser au regard de critères tels que la diversité de l’offre, la profondeur de gamme, l’accessibilité du magasin, ou encore les services rendus aux consommateurs. La surface de vente sert d’indicateur, mais elle doit être analysée en fonction de la surface des autres points de vente présents dans la zone de chalandise.

108. En l’espèce, il ressort de l’instruction que, dans l’agglomération de Troyes, les points de vente Géant Casino de Barberey-Saint-Sulpice, E. Leclerc de Saint-Parres-aux-Tertres et Carrefour de La-Chapelle-Saint-Luc et de Saint-André-Les-Vergers constituent chacun des hypermarchés. Disposant d’une surface supérieure à 6 800 m², ils sont situés dans des pôles commerciaux accessibles et présentent une diversité de produits, notamment des MDD et une profondeur de gamme importante, comme illustré dans le tableau ci-dessus.

Le magasin Intermarché Super de Saint-Julien-les-Villas avenue Michel Baroin

109. Dans la mesure où, d’une part, la surface de ce magasin sous enseigne Intermarché (ou « ITM ») Super est légèrement supérieure au seuil habituellement retenu par la pratique pour caractériser

un point de vente de type hypermarché, tout en étant de dimension bien inférieure par rapport aux hypermarchés de la zone, et où, d’autre part, les gérants de ce point de vente le considèrent comme un supermarché76, l’instruction s’est attachée à déterminer s’il pouvait bien être assimilé à un hypermarché.

110. En premier lieu, les déclarations recueillies auprès des différentes parties intéressées attestent la nature de supermarché de l’ITM de Saint-Julien-les-Villas.

111. À cet égard, l’Autorité s’est rendue, au cours de l’instruction, dans plusieurs magasins qualifiés d’hypermarchés par les parties notifiantes77. À cette occasion, le président du magasin ITM Super de Saint-Julien-les-Villas a été auditionné et a indiqué, en évoquant son point de vente, que « sa superficie est de très loin inférieure à celles des hypermarchés de la zone de Troyes et 95 % de son chiffre d’affaires est réalisé par la vente de produits alimentaires, ce qui ne correspond pas au schéma de fonctionnement des hypermarchés traditionnels qui font généralement 30 % à 40 % de leur chiffre d’affaires grâce à la vente de produits non- alimentaires ». Par ailleurs, il a également déclaré que « les supermarchés ITM réalisent tous 95 % de leurs chiffre d’affaires sur les produits alimentaires, la présence de 100 000 m² de magasins d’usine rend impossible l’exploitation profitable de rayons textiles. Le non- alimentaire devient simplement une offre de dépannage dans nos rayons ». Il a également confirmé, lors de la séance devant l’Autorité, le caractère de dépannage de l’offre non- alimentaire présente dans son point de vente.

112. Par ailleurs, le gérant de l’hypermarché E. Leclerc de Saint-Parres-aux-Tertres a confirmé, lors de son audition, les déclarations du gérant du magasin ITM Super de Saint-Julien-les-Villas, en indiquant notamment d’une part que, « [l]’offre en produits non-alimentaires est très importante pour notre activité » entendue comme l’activité des hypermarchés, et d’autre part que « les hypermarchés Intermarché sont composés à 100 % de produits alimentaires ».

113. Il ressort de ces déclarations que les produits non-alimentaires ont une place importante dans les hypermarchés de la zone, ce qui a été également constaté par l’Autorité au cours des visites des points de vente Carrefour à La-Chapelle-Saint-Luc, Géant Casino et E. Leclerc. Le gérant de l’hypermarché E. Leclerc de Saint-Parres-aux-Tertres reconnaît ainsi que les points de vente ITM de la zone n’ont pas la capacité, ni en termes de surface ni en termes d’offre, de satisfaire aux attentes des consommateurs des hypermarchés et donc qu’ils ne peuvent être comparés aux autres hypermarchés de la zone.

114. De plus, le gérant de l’hypermarché E. Leclerc de Saint-Parres-aux-Tertres a indiqué au cours de la séance devant l’Autorité que, s’il procède à des relevés de prix dans ce magasin ITM Super via l’institut Nielsen, ceux-ci sont trimestriels, alors qu’il relève les prix mensuellement auprès des hypermarchés Carrefour.

115. Enfin, le particularisme du point de vente ITM Super de Saint-Julien-les-Villas a également été confirmé par le groupe Carrefour au cours de la séance devant l’Autorité : selon les représentants de l’enseigne, il est considéré comme un supermarché par les consommateurs au regard de son offre et de sa surface. Comme il n’offre pas la même diversité qu’un hypermarché et dispose d’une largeur de gamme plus restreinte, il n’est, selon le groupe Carrefour, pas directement en concurrence avec les hypermarchés de la zone. En outre, le groupe Carrefour a confirmé lors de la séance que la veille concurrentielle est essentiellement réalisée dans les autres formats hypermarchés de la zone, à savoir dans les points de vente Géant Casino et

E. Leclerc. Enfin, il ressort des réponses du groupe Carrefour au cours de l’instruction que, concernant la fixation des prix dans ses hypermarchés de l’agglomération troyenne, « [l]es prix pratiqués tiennent compte des prix de la concurrence pour être le plus pertinent. Pour les deux hypermarchés Carrefour de l'agglomération troyenne, les prix tiennent compte de ceux pratiqués au sein des magasins Leclerc de Saint Parres aux Tertres et Géant Casino de Barberey Saint Sulpice ».

116. En deuxième lieu, à titre de comparaison, il ressort de l’instruction que l’hypermarché

E. Leclerc réalise plus de 30 % de son chiffre d’affaires avec des produits hors quotidien, catégorie encore plus restrictive que la catégorie du non-alimentaire, en ce qu’elle n’inclut pas certains produits non-alimentaires. Par ailleurs, la répartition des linéaires au sol dans l’hypermarché E. Leclerc se fait de la façon suivante : [40-50] % pour le non-alimentaire et [40- 50] % pour l’alimentaire, le reste étant pour le saisonnier78. Ainsi, environ […] m², sont consacrés aux produits non-alimentaires, surface supérieure à l’intégralité du point de vente ITM Super de Saint-Julien-les-Villas.

117. Toujours à titre de comparaison, alors que le magasin ITM Super de Saint-Julien-les-Villas propose environ 28 000 références dont 8 000 en non-alimentaire, ce qui le rapproche de l’offre présente dans les supermarchés de la zone, les hypermarchés Carrefour, Géant Casino et

E. Leclerc disposent tous d’une offre complète à la fois en produits alimentaires et non- alimentaires79. L’hypermarché E. Leclerc propose ainsi plus de 60 000 références, dont environ [30 000-40 000] en non-alimentaire, tandis que les hypermarchés Carrefour en proposent plus de 70 000.

118. Au regard de ces éléments, l’Autorité considère que l’ITM Super de Saint-Julien-les-Villas ne dispose pas d’une offre d’hypermarché.

119. En troisième lieu, cette analyse est confortée par les résultats des sondages réalisés auprès des consommateurs du magasin Géant Casino et de l’hypermarché E. Leclerc de Saint-Parres-aux- Tertres.

120. Ainsi, dans l’éventualité où le magasin Géant Casino augmenterait les prix des produits du quotidien de 10 %, 64,5 % des consommateurs choisiraient de continuer à fréquenter ce point de vente tandis que 10,1 % d’entre eux se reporteraient vers l’un des deux hypermarchés Carrefour et 10,2 % vers le point de vente E. Leclerc, moins de 2 % se reportant vers le magasin ITM Super de Saint-Julien-les-Villas80.

121. Si ce constat de faible report peut être tempéré par l’éloignement entre le point de vente cible et ce point de vente ITM Super, les résultats du sondage opéré auprès des consommateurs de l’hypermarché E. Leclerc conduisent à un constat similaire.

122. Ainsi, si l’hypermarché E. Leclerc choisissait d’augmenter les prix des produits du quotidien de 10 %, 39,9 % des consommateurs choisiraient de continuer à fréquenter ce point de vente, 21,8 % d’entre eux se reporteraient vers l’un des deux hypermarchés Carrefour, tandis que seuls 4,7 % se reporteraient vers le magasin ITM Super de Saint-Julien-les-Villas. Si seulement 1,7 % des répondants ont indiqué se reporter vers le magasin Géant Casino, ce dernier est néanmoins

considéré comme un hypermarché, compte-tenu des arguments développés aux paragraphes 133 et suivants81.

123. Il ressort donc de ces deux sondages que les consommateurs ne considèrent pas le magasin ITM Super de Saint-Julien-les-Villas comme une alternative aux hypermarchés, mais plutôt comme un supermarché.

124. L’ensemble de ces éléments conduisent l’Autorité à considérer que malgré sa surface de vente supérieure à 2 500 m², le magasin ITM Super de Saint-Julien-les-Villas doit être considéré comme un supermarché pour les besoins de l’analyse concurrentielle.

Le magasin Inter mar ché Super de Cr eney-pr ès-Tr oyes

125. Les parties notifiantes mentionnent la présence d’un point de vente sous enseigne ITM Super, situé à Creney-près-Troyes, ayant obtenu fin novembre 2019 une autorisation d’extension délivrée par la Commission départementale d'aménagement commercial (ci-après « CDAC ») permettant de faire passer sa surface de vente de 2 000 m² à 2 790 m². Elles estiment ainsi qu’au regard de sa future surface, ce point de vente doit être considéré comme un magasin de type hypermarché.

126. Concernant la surface à prendre en considération, la pratique décisionnelle de l’Autorité considère que la concurrence potentielle exercée par un point de vente concurrent, n’existant qu’au stade de projet au jour de l’examen de l’opération, ne peut être prise en compte dans l’analyse concurrentielle qu’à la condition que son ouverture soit suffisamment certaine et rapide pour contrecarrer l’éventuel exercice d’un pouvoir de marché par la nouvelle entité.

127. En matière de distribution alimentaire, ces conditions sont considérées comme réunies lorsque les projets concernés bénéficient d’une autorisation délivrée par la CDAC et que l’ouverture des magasins doit intervenir à une échéance suffisamment proche. Plus précisément, les ouvertures prévues à échéance d’une année, ayant reçu les autorisations nécessaires et purgées de toute possibilité de recours, ont été considérées par la pratique décisionnelle comme suffisamment certaines et proches82.

128. En l’espèce, au vu des critères qui viennent d’être rappelés, l’Autorité a pris en compte cette extension dans son analyse concurrentielle, l’extension devant être mise en œuvre à courte échéance.

129. Dans la mesure où la surface de ce magasin ITM Super est également supérieure au seuil habituellement retenu par la pratique, l’instruction s’est attachée à déterminer s’il constituait bien un format hypermarché.

130. Il a été confirmé lors de la séance devant l’Autorité que le point de vente ITM Super de Creney- près-Troyes disposerait d’une surface inférieure à celle du point de vente ITM Super de Saint- Julien-les-Villas, tout en conservant un assortiment similaire constitué à 95 % de produits alimentaires.

131. Dès lors, le raisonnement développé au sujet du magasin ITM Super de Saint-Julien-les-Villas est transposable au magasin ITM Super de Creney-près-Troyes.

132. L’ensemble de ces éléments conduisent l’Autorité à considérer que malgré sa surface de vente qui sera supérieure à 2 500 m², le magasin ITM Super de Creney-près-Troyes doit être considéré comme un supermarché pour les besoins de l’analyse concurrentielle.

Le magasin Géant Casino

133. Les parties notifiantes considèrent que si les magasins ITM Super de Creney-près-Troyes et Saint-Julien-les-Villas devaient être requalifiés en supermarché, le magasin cible, réalisant un chiffre d’affaires inférieur à celui du magasin ITM de Saint-Julien-les-Villas, devrait également l’être.

134. Concernant le magasin Géant Casino, celui-ci est en difficulté financière, comme l’atteste son chiffre d’affaires et les déclarations faites par l’ensemble des acteurs au cours de l’instruction. Par ailleurs le chiffre d’affaires réalisé n’est pas un critère pour déterminer le format d’un point de vente. Comme il a été rappelé aux paragraphes 50 et 107 de la présente décision, les éléments permettant d’analyser la catégorie dans laquelle se situe un point de vente sont principalement la diversité de l’offre, la profondeur de gamme, l’accessibilité ou encore les services rendus.

135. En l’espèce, le magasin Géant Casino remplit l’ensemble de ces critères. Par ailleurs, s’il ressort des sondages qu’actuellement il n’exerce pas une pression concurrentielle forte sur ses concurrents, et notamment sur l’hypermarché E. Leclerc, il possède toutefois une forte capacité concurrentielle en raison de sa surface et de sa localisation. À cet égard, le magasin Géant Casino doit être inclus dans le marché des hypermarchés.

136. Ainsi, l’Autorité considère qu’il y a trois enseignes sur le marché des hypermarchés dans l’agglomération troyenne : E. Leclerc, Carrefour et Casino.

Parts de marché de la nouvelle entité

137. S’agissant du marché comprenant les supermarchés et les formes de commerce équivalentes (hypermarchés, hard discount et magasins populaires), il ressort des paragraphes précédents que la part de marché de la nouvelle entité sera de [30-40] % en surface et d’au plus [30-40] % en termes de chiffre d’affaires. Ce niveau de part de marché est bien inférieur au seuil de 50 % au-dessus duquel la pratique décisionnelle présume l’existence d’un pouvoir de marché important83. En outre, la nouvelle entité restera confrontée notamment à la concurrence des enseignes Carrefour, ITM, Lidl, Casino, Leader Price et Système U.

138. S’agissant du marché comprenant uniquement les hypermarchés, la part de marché de la nouvelle entité sera de [40-50] % en chiffre d’affaires et de [50-60] % en surfaces. En outre, l’opération entraînant la création d’un duopole, la nouvelle entité ne sera plus confrontée dans la zone qu’à la concurrence des deux hypermarchés de la seule enseigne Carrefour qui détiendra [50-60] % de part de marché en chiffre d’affaires et [40-50] % en surfaces.

2. LES EFFETS SUR LA DIVERSITÉ DE L’OFFRE

139. La disparition de l’une des trois enseignes d’hypermarché entraîne une réduction mécanique de la diversité de l’offre. Après l’opération, les deux points de vente hypermarché E. Leclerc de la zone seront détenus par les mêmes parties, ce qui aura pour effet d’harmoniser les produits commercialisés et les politiques commerciales du point de vente cible avec ceux proposés dans le magasin E. Leclerc de Saint-Parres-aux-Tertres.

140. En effet, les produits auxquels les magasins Casino ont accès par le biais de leur centrale d’achat diffèrent de ceux commercialisés par l’enseigne E. Leclerc. Ainsi l’enseigne Géant Casino axe sa stratégie commerciale vers des produits frais et bio en alimentaire et des « belles MDD et de beaux assortiments » pour reprendre les termes du gérant de l’hypermarché E. Leclerc lors de son audition.

141. En outre, le Géant Casino commercialise [confidentiel] références MDD, et l’enseigne disparaissant du marché pertinent, ce sont autant de produits qui ne seront plus proposés aux consommateurs sur ce marché.

142. Ainsi, à l’issue de l’opération, le duopole entraînera une réduction de la diversité de l’offre pour le consommateur, par la disparition d’une enseigne dans la zone.

3. LES BARRIÈRES À L’ENTRÉE

143. D’après le point 601 des lignes directrices de l’Autorité, « [p]our apprécier les effets d’une concentration sur un marché, l’Autorité identifie les sources de concurrence potentielle, susceptibles de discipliner le comportement concurrentiel de la nouvelle entité. En effet, lorsque l’entrée sur un marché est relativement aisée, il est peu probable qu’une concentration soulève d’importants problèmes de concurrence. L’existence ou non de barrières à l’entrée sur le marché en cause est donc un facteur important de l’analyse. Il convient toutefois de s’assurer que ces entrées sont possibles dans des délais raisonnables et sur une échelle suffisante pour exercer une réelle contrainte.». Ces barrières à l’entrée peuvent prendre diverses formes84.

144. Les parties notifiantes estiment dans leurs observations au rapport de l’Autorité qu’il n’existe pas de barrières à l’entrée dans le marché local de Troyes, citant plusieurs opérations de création et d’agrandissement de magasins ayant eu lieu au cours des dernières années.

145. Or, il ressort de l’instruction que la zone de Troyes présente un particularisme local se traduisant par une forte limitation des agrandissements et des créations de nouvelles surfaces immobilières commerciales. Le cabinet AID Observatoire a réalisé, en janvier 2017, un diagnostic du territoire de Troyes Champagne Métropole, constatant une forte densité des surfaces commerciales dans l’agglomération troyenne. Cette « saturation », se traduisant par un pourcentage de 27 % de grandes et moyennes surfaces de plus comparé aux agglomérations de dimension équivalente (35 % si on tient compte seulement des surfaces alimentaires), alors que dans le même temps la zone offrirait peu de perspectives de développement commercial (stagnation des dépenses de consommations au cours des dernières années), a incité les élus locaux à prendre des mesures afin d’instaurer des limites aux créations et extensions de grandes et moyennes surfaces.

146. C’est dans ce contexte que les élus de Troyes Champagne ont adopté en mars 2019 une Charte de Développement Commercial, à l’échelle de l’agglomération afin de réguler la construction de surfaces immobilières commerciales. Parmi les principes retenus figure la limitation des

« autorisations de projets de création ou d’extension de grandes et moyennes surfaces et d’ensembles commerciaux dans les pôles existants à des projets non concurrentiels pour le tissu commercial actuel et apportant une réelle valeur ajoutée pour la clientèle »85.

147. Ainsi, dans les zones commerciales de l’agglomération troyenne, la Charte indique qu’il est non seulement interdit de créer des nouvelles surfaces alimentaires, le plus souvent de plus de 1 000 m², mais également que les agrandissements de surfaces existantes sont autorisés seulement lorsqu’ils sont nécessaires à la modernisation des commerces existants (dans la limite de 10 % de la surface de plancher)86.

148. Par ailleurs, la Charte mentionne également l’interdiction de développer de nouvelles zones commerciales de périphérie ou des commerces isolés qui voudraient s’implanter en captant les flux routiers87.

149. Selon les observations des parties, cette Charte n’a pas été suivie d’effets en dépit de son adoption. Pourtant, si ce document ne présente pas un caractère directement opposable, ses objectifs, qui traduisent la stratégie retenue par les élus en matière d’aménagement du territoire, ont été déclinés dans les orientations du Schéma de Cohérence Territoriale (SCOT), qui s’impose à tout le département de l’Aube88.

150. Le SCOT89 indique ainsi que, « [l]a rédaction du DAAC est issue directement de la Charte de développement commercial adoptée par Troyes Champagne Métropole à son échelle », et se présente notamment sous la forme de fiches déclinant les orientations et objectifs en matières de commerce. Ainsi, pour la commune de Barberey-Saint-Sulpice, d’une part, l’agrandissement pour modernisation des surfaces existantes « est permis à foncier constant, dans la mesure où la nouvelle surface de plancher ne dépasse pas de plus de 10 % celle qui existe à la date d’approbation du SCOT » et d’autre part, il convient d’« [é]viter les nouvelles surfaces de vente alimentaires de plus de 1000 m² (pas de nouveaux supermarchés souhaités). Les surfaces de vente alimentaires entre 300 et 1000 m² devront répondre à un besoin identifié avéré et ne devront pas remettre en cause la vitalité des centralités » 90.