ADLC, 17 septembre 2020, n° 20-D-12

AUTORITÉ DE LA CONCURRENCE

Décision

relative à des pratiques mises en œuvre dans le secteur des vins d’Alsace

COMPOSITION DE LA JURIDICTION

Délibéré sur le rapport oral de Mme Marianne Combaldieu et Mme Frédérique Laporte, rapporteures et l’intervention de M. Joël Tozzi, rapporteur général adjoint, par M. Emmanuel Combe, vice-président, président de séance, Mme Fabienne Siredey-Garnier, Mme Irène Luc et M. Henry Piffaut, vice-présidents

L’Autorité de la concurrence (commission permanente),

Vu la décision n° 18-SO-21 du 19 décembre 2018, enregistrée sous le numéro 18/0188 F, par laquelle l’Autorité de la concurrence s’est saisie d’office de pratiques mises en œuvre dans le secteur des vins d’Alsace ;

Vu l’article 101 du Traité sur le fonctionnement de l’Union européenne ;

Vu le livre IV du code de commerce et notamment l’article L. 420-1 ;

Vu la décision du rapporteur général du 3 septembre 2019 disposant que l’affaire fera l’objet d’une décision de l’Autorité de la concurrence sans établissement préalable d’un rapport ;

Vu les décisions de secret d’affaires n° 19-DSA-022 du 15 janvier 2019, n° 19-DSA-025 du 15 janvier 2019, n° 19-DSA-068 du 20 février 2019, n° 19-DSA-139 du 06 mai 2019, n° 19-DSA-148 du 10 mai 2019, n° 19-DEC-219 du 18 juin 2019 ;

Vu les autres pièces du dossier ;

Vu les observations présentées par le Comité Interprofessionnel des Vins d’Alsace, l’Association des Viticulteurs d’Alsace, le Groupement des Producteurs-Négociants du Vignoble Alsacien et le commissaire du Gouvernement ;

Les rapporteurs, le rapporteur général adjoint, les représentants du Comité Interprofessionnel des Vins d’Alsace, de l’Association des Viticulteurs d’Alsace et du Groupement des Producteurs-Négociants du Vignoble Alsacien et le commissaire du Gouvernement entendus lors de la séance de l’Autorité de la concurrence du 11 février 2020 ;

Adopte la décision suivante :

Résumé1 :

L’Autorité de la concurrence (ci-après « l’Autorité ») a rendu le 17 septembre 2020 une décision par laquelle elle sanctionne deux organisations syndicales, l’une de viticulteurs, l’Association des Viticulteurs d’Alsace (ci-après « l’AVA ») et l’autre de négociants-producteurs, le Groupement des Producteurs-Négociants du Vignoble Alsacien (ci-après « le GPNVA »), ainsi qu’une organisation interprofessionnelle, le Comité Interprofessionnel des Vins d’Alsace (ci-après « le CIVA »), pour des pratiques d’entente contraires à l’article 101 du Traité sur le fonctionnement de l’Union européenne et l’article L. 420-1 du code de commerce.

Cette décision fait suite à la communication, par la DGCCRF, de plusieurs indices relatifs à des pratiques anticoncurrentielles dans le secteur des vins d’Alsace.

En premier lieu, l’Autorité a sanctionné l’AVA, le GPNVA et le CIVA pour avoir participé à une infraction, unique, complexe et continue consistant à se coordonner pour la fixation du prix du raisin entre 2008 et 2017. Ces organismes se sont concertés afin d’établir des recommandations de prix du raisin pour chaque récolte. Sur la base de cette concertation, les recommandations ont été publiées dans la revue des Vins d’Alsace à partir de 2013.

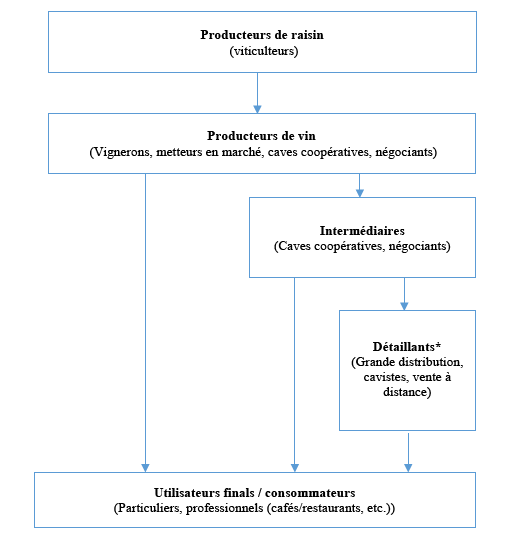

Sont infligées au titre de ces pratiques, les sanctions pécuniaires suivantes :

- 26 000 euros à l’AVA ;

- 2 000 euros au GPNVA ; et

- 139 000 euros au CIVA.

En second lieu, l’Autorité a sanctionné le CIVA, dont les ressources annuelles s’élèvent pour les années récentes à plusieurs millions d’euros de cotisations, à hauteur de 209 000 euros, pour avoir mis en œuvre, entre 1980 et 2018, une entente visant à donner, pour chaque récolte, à ses adhérents, des recommandations tarifaires sur le prix du vin en vrac.

L’Autorité a considéré que la fixation de prix indicatifs du vin en vrac par le CIVA limitait le jeu de la concurrence sur le marché. En effet, les prix étaient construits sur la base d’une formule ne reflétant pas les coûts d’exploitation réels de chaque entreprise, et s’apparentaient, compte tenu notamment de leur publication concomitante au début de la commercialisation du vin en vrac, à une consigne de prix futurs.

En élaborant et diffusant des barèmes de prix, un syndicat professionnel ou une organisation interprofessionnelle incite ses adhérents à se détourner d’une appréhension directe de leur stratégie commerciale et d’une détermination indépendante de leurs prix et fausse les négociations avec les clients.

En outre, au cas d’espèce, bien que les mis en cause n’aient pas fait de demande explicite d’exemption individuelle à la prohibition des ententes, l’Autorité a indiqué qu’ils n’auraient en tout état de cause pas pu bénéficier d’une exemption, dans la mesure où la réalité du progrès économique apporté par les pratiques en cause n’était pas démontrée.

I. Constatations

A. LA PROCEDURE

1. En 2013, la brigade interrégionale d’enquêtes de concurrence de Metz a communiqué des indices à l’Autorité de la concurrence (ci-après « l’Autorité ») relatifs à des pratiques de fixation des prix du vin en Alsace. Courant 2016, la direction générale de la concurrence, de la consommation et de la répression des fraudes (ci-après « la DGCCRF ») a transmis, par bordereau, à l’Autorité de la concurrence diverses pièces recueillies par ses services, concernant également des pratiques dans le secteur des vins d’Alsace.

2. Par décision n° 18-SO-21 du 19 décembre 2018, l’Autorité s’est saisie d’office de pratiques mises en œuvre dans le secteur des vins d’Alsace.

3. Par décision du 3 septembre 2019, prise en application des articles L. 463-3 et R. 463-12 du code de commerce, le rapporteur général a décidé que l’affaire serait examinée par l’Autorité sans établissement préalable d’un rapport.

4. Conformément aux dispositions mentionnées ci-dessus, une notification des griefs simplifiée a été envoyée, le 3 septembre 2019, au Comité Interprofessionnel des Vins d’Alsace (ci-après « le CIVA »), à l’Association des Viticulteurs d’Alsace (ci-après « l’AVA »), au Groupement des Producteurs-Négociants du Vignoble Alsacien2 (ci-après « le GPNVA ») et au commissaire du Gouvernement.

B. LE SECTEUR CONCERNE

1. LES PRODUITS CONCERNES

5. Le vignoble de la région d’Alsace, qui couvre 15 545 hectares et 19 communes viticoles, comprend cinquante-trois appellations d’origine contrôlée (ci-après « AOC »)3 :

- l’appellation Alsace représentant 73 % des volumes de production ;

- les appellations Alsace Grand Cru (51 terroirs pour autant d’appellations distinctes) représentant 4 % des volumes de production ; et

- l’appellation Crémant d’Alsace représentant 23 % des volumes de production.

6. Chacune de ces appellations répond à un cahier des charges homologué par décret, dont le respect est contrôlé par un organisme indépendant, sous l’autorité de l’Institut national de l’origine et de la qualité (ci-après « INAO »).

7. La production annuelle de vin alsacien s’élevait, en 2015, à 1,01 million d’hectolitres. Le vin d’Alsace correspondait, pour cette même année, à 30 % du marché français de vins blancs toutes catégories et représentait 143,3 millions de bouteilles commercialisées, dont 27 % le sont à l’export. En 2015, le chiffre d’affaires annuel de ventes de vin d’Alsace était évalué à 530 millions d’euros dont 140 millions à l’export.

2. LE CYCLE DE PRODUCTION ET DE COMMERCIALISATION

8. En Alsace, les vendanges ont lieu au plus tôt mi-septembre et au plus tard mi-octobre en fonction des cépages et des conditions climatiques.

9. Par la suite, le raisin est pressé, fermenté, vinifié et mis en cuve pour produire du vin en vrac.

10. Le processus de vinification diffère selon la typologie du vin :

- pour les vins blancs, ce processus s’étend sur trois à quatre mois4 ;

- pour les vins rouges, le processus peut être plus long de quelques mois5 ;

- pour les crémants, la vinification est la plus longue, dans la mesure où la première étape de la transformation du vin tranquille en vin effervescent ne peut pas avoir lieu avant le 1er janvier de l’année qui suit la récolte, et l’étape de fermentation s’effectue très lentement, pendant neuf mois minimum6.

11. Une fois le vin vinifié, il est commercialisé en vrac ou en bouteille (dans la région Alsace du fait de l’obligation de mise en bouteille sur le territoire alsacien7) à partir du 15 décembre de l’année de la récolte. La commercialisation du vin en vrac des Grands Crus et des Crémants est possible au plus tôt le 1er décembre de l’année de récolte.

3. L’ORGANISATION DU SECTEUR

12. L’organisation du secteur vitivinicole de la région d’Alsace fait intervenir une multitude d’acteurs.

a) Les viticulteurs et les vignerons

13. Les viticulteurs travaillent la vigne, récoltent le raisin mais n’interviennent pas lors de la vinification, tandis que les vignerons réalisent entièrement la production du vin. De la culture de cépage à la mise en bouteille, en passant par la vinification, ils interviennent à chaque étape de la filière. Certains vignerons se chargent également eux-mêmes de la commercialisation de leur vin. Ces vignerons indépendants, appelés « metteurs en marché », sont au nombre de 450 pour le vignoble alsacien.

b) Les caves coopératives

14. Les caves coopératives sont au nombre de douze pour la région alsacienne8. Elles achètent à leurs adhérents viticulteurs le raisin qu’elles pressent pour produire les vins qui sont commercialisés par leurs soins sans recourir à des négociants. Ces coopératives regroupent 48 % des exploitants viticoles de la filière9.

15. Les caves coopératives, fondées sur le principe de la mutualisation des coûts de production, ont un rôle au niveau de la commercialisation car elles ont leurs propres réseaux de vente, aussi bien en France qu’à l’export, et fournissent également les maisons de négoce.

c) Les négociants

16. La majorité de la production de vin d’Alsace est commercialisée en aval par le biais des maisons de négoce.

17. Les négociants achètent auprès de leurs adhérents et des caves coopératives le vin en grande quantité avant de le revendre à des négociants ou directement aux utilisateurs finals. Certains négociants, dits « manipulateurs », achètent le moût – jus de raisin – ou le raisin et assurent la transformation du vin.

18. Le rôle des maisons de négoce est donc multiple :

- elles assurent la commercialisation de vins issus de crus sélectionnés ;

- elles participent à l’élevage de vins dits « de marque » - elles assemblent des vins d’une même appellation fournis par différents viticulteurs, les élèvent ensuite dans des chais ; et

- elles produisent des vins à partir de leur propre récolte ou des raisins achetés auprès de viticulteurs.

19. Les maisons de négoce étaient au nombre de 36 en 201510.

d) Conclusion

20. Le schéma ci-dessous présente de manière simplifiée le fonctionnement de la filière des vins d’Alsace :

Figure 1 – Schéma simplifié de la filière professionnelle des vins d’Alsace

* Liste non exhaustive

Source : Autorité de la concurrence

4. LE CADRE JURIDIQUE

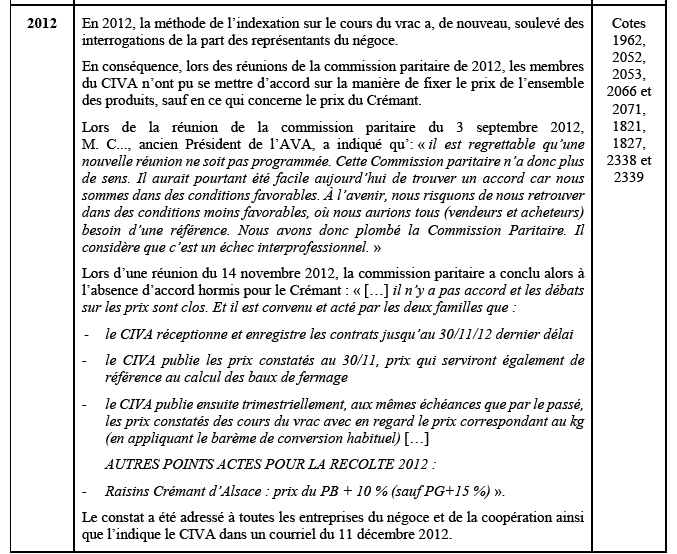

21. Au sein de l’Union européenne, le secteur viticole est régi par le règlement n° 1308/2013 du 17 décembre 2013 portant organisation commune des marchés des produits agricoles qui a abrogé les règlements (CEE) n° 977/72 (CEE) n° 234/79, (CE) n° 1037/2001 et (CE) n° 1234/2007 du Conseil (ci-après « le règlement OCM »).

22. Le règlement OCM fixe un ensemble de règles communes aux États membres de l’Union européenne destinées à soutenir et organiser les marchés agricoles dans le cadre de la politique agricole commune (« PAC »).

23. Aux termes de l’article 42 du Traité sur le fonctionnement de l’Union européenne (ci-après « TFUE »), les règles de concurrence ne sont applicables à la production et au commerce des produits agricoles que dans la mesure déterminée par le droit dérivé, compte tenu des objectifs de la PAC énoncés à l’article 39 du même traité.

24. Dans ce contexte, le règlement OCM pose dans son article 206 le principe de l’application des règles de concurrence dans le secteur agricole, tout en prévoyant plusieurs séries de dérogations.

25. Ainsi, par exemple, l’article 209, paragraphe 1, alinéa 1er du règlement auquel renvoie l’article 206 précité prévoit un mécanisme de dérogation générale à l’application de l’article 101 paragraphe 1 pour les « accords, décisions et pratiques visés à l'article 206 du présent règlement qui sont nécessaires à la réalisation des objectifs énoncés à l'article 39 du traité sur le fonctionnement de l'Union européenne » et qui ne comportent pas « une obligation de pratiquer un prix déterminé » ou qui « en vertu desquels la concurrence est exclue » (soulignement ajouté).

26. Le règlement OCM instaure par ailleurs des mécanismes spécifiques de dérogation pour certaines catégories d’acteurs du monde agricole, dont notamment les organisations de producteurs, les associations d’organisations de producteurs et les organisations interprofessionnelles reconnues par les États membres (ci-après « OI »)11.

C. LES ENTITES CONCERNEES

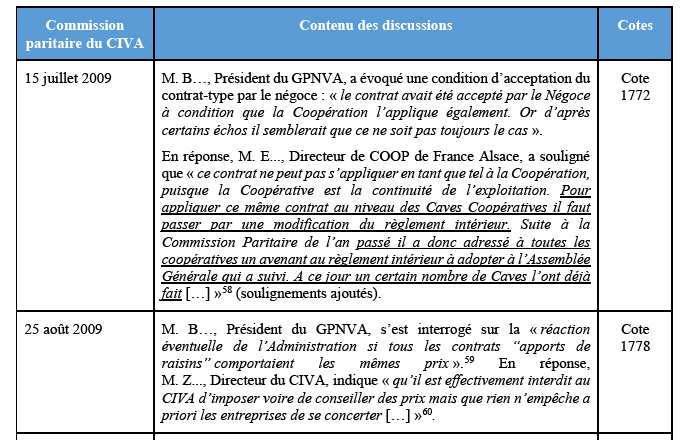

27. L’organisation verticale de la filière alsacienne est à la fois ancienne, concentrée et fortement coordonnée autour de l’interprofession et de deux syndicats de la production et du négoce.

1. L’ASSOCIATION DES VITICULTEURS D’ALSACE

28. L’Association des Viticulteurs d’Alsace (« AVA ») a été créée le 21 avril 1912 par la fusion du Syndicat des Vignerons du Haut-Rhin (Weinbauverband) et le Syndicat des Vignerons du Bas-Rhin (Weinbauverein)12.

29. Il s’agit d’un syndicat général de défense du vignoble d’Alsace et des diverses appellations de ses vins, qui agit pour le compte de l’ensemble des viticulteurs alsaciens.

30. Peuvent adhérer à l’association les syndicats viticoles de l’aire de production des AOC d’une liste de communes ou terroirs alsaciens, ainsi que toute personne morale ou physique établissant une déclaration de récolte dans la commune ou les communes concernées par les syndicats viticoles. L’AVA fédère ainsi 99 syndicats viticoles locaux des différents villages du vignoble alsacien13.

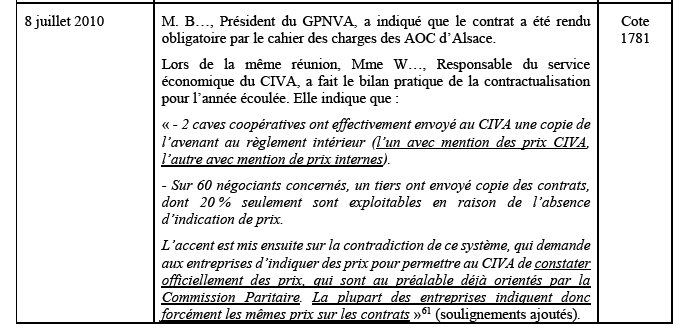

31. Cet organisme a été reconnu, en 2007, par l’INAO, en tant qu’Organisme de Défense et de Gestion (ci-après « ODG »)14 pour les AOC « Alsace », « Alsace Grand Cru », « Crémant d’Alsace » et « Marc d’Alsace Gewurztraminer » (eau-de-vie). En tant qu’ODG, l’AVA a pour mission de préserver la mise en valeur des terroirs, des traditions locales, du savoir-faire et des produits en application de l’article L. 642-22 du code rural et de la pêche maritime.

32. L’ODG est administré par un conseil d’administration qui se compose de 40 membres élus par l’assemblée générale et notamment de :

- 24 membres élus à raison de 4 pour chaque sous-région ;

- les représentants des appellations (AOC, Crémant, Grand cru et Gewurztraminer) ;

- les représentants des catégories professionnelles (viticulteurs coopérateurs, metteurs sur le marché, négoce, vendeurs de raisins, vendeurs de vin en vrac, jeunes viticulteurs, pépiniéristes)15.

33. Son assemblée générale qui définit les orientations générales se compose principalement des membres du conseil d’administration qui ont une voix délibérative. D’autres membres ont des voix consultatives, il s’agit notamment des membres de l’ODG présents, le président de la Fédération des Coopératives Vinicoles d’Alsace, ou encore le président du Syndicat des Vignerons Indépendants d’Alsace (ci-après « SYNVIRA »)16. La direction régionale de l’alimentation, de l’agriculture et de la forêt (ci-après « la DRAAF), service déconcentré du Ministère de l’Agriculture et de l’Alimentation, peut être représentée aux assemblées générales, sans que son absence affecte pour autant la validité des décisions qui y sont prises17.

2. LE GROUPEMENT DES PRODUCTEURS-NEGOCIANTS DU VIGNOBLE ALSACIEN

34. Créé en 193618, le Groupement des Producteurs-Négociants du Vignoble Alsacien (« GPNVA ») est une structure de défense professionnelle réunissant les entreprises spécialisées dans la vente des vins d’Alsace traditionnellement installées dans le vignoble alsacien, qui disposent d’un domaine viticole généralement important, qu’elles exploitent par elles-mêmes.

35. Il constitue, en tant que leader de la représentation du négoce, le pendant de l’AVA, s’agissant de la production.

36. À côté du GPNVA, il convient de souligner le rôle joué par deux autres syndicats.

37. Le GPNVA regroupe aujourd’hui environ quarante maisons importantes de négoce de vins d’Alsace alors qu’il en avait compté jusqu’à une soixantaine avant le phénomène de concentration des entreprises du secteur vitivinicole au cours des cinquante dernières années. Ces maisons commercialisent actuellement 42 % de la totalité des vins d’Alsace et réalisent 52 % des exportations du vignoble.19

38. Selon les statuts du GPNVA, « [l]e Groupement est représenté par un Comité, composé de seize membres élus en vote secret par l’Assemblée Générale à la majorité des suffrages. Le Syndicat des Négociants en Vins, Viticulteurs du Vignoble Alsacien est représenté d’office au Comité par son Gérant qui assiste aux réunions avec voix consultative […] Le Comité se réunit chaque fois que les affaires l’exigent, sur convocation du Président ou sur demande écrite de 3 de ses membres » (article 7)20.

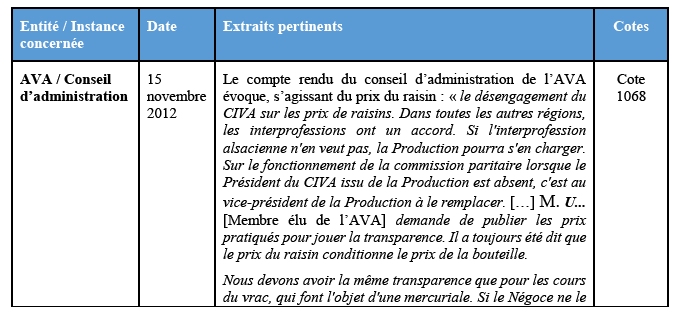

39. Par ailleurs, « [l]’Assemblée Générale des membres du Groupement a lieu tous les ans à une date fixée par le Comité » (article 11)21.

3. LE COMITE INTERPROFESSIONNEL DES VINS D’ALSACE

a) Origine

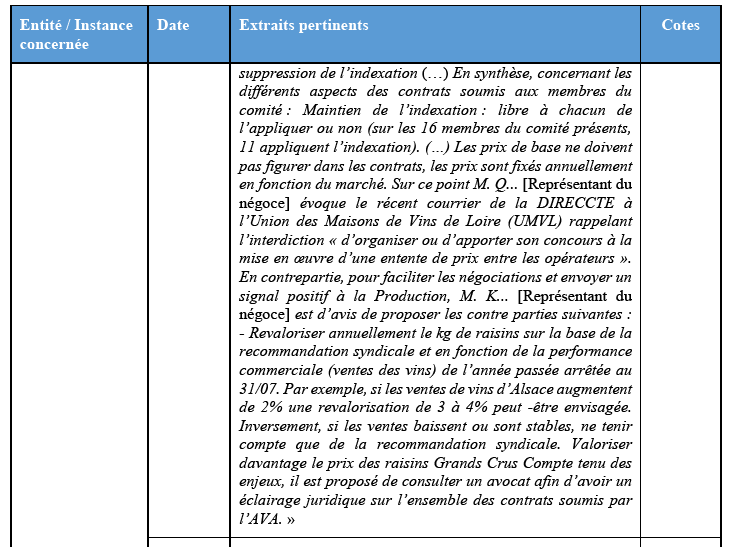

40. Le Comité Interprofessionnel des Vins d’Alsace (« CIVA ») a été créé en 1963 par décret en tant que comité interprofessionnel22. Le décret précité prévoit que le CIVA est chargé « 3° De faciliter les relations entre producteurs et acheteurs de raisins, notamment en étudiant chaque année les éléments de la fixation des prix des vendanges et les modalités de paiement applicables aux transactions les concernant. »23

41. À la suite de la promulgation de la loi du 10 juillet 1975 relative aux organisations interprofessionnelles agricoles24, le CIVA a été autorisé à conclure des accords interprofessionnels. Depuis lors, plusieurs accords ont été passés et étendus par arrêtés. Par exemple, l’arrêté du 9 août 2016 a étendu les dispositions de l’accord interprofessionnel 2016-2019 conclu dans le cadre du CIVA25.

b) Organisation

42. Le code de fonctionnement du CIVA, ratifié par son assemblée générale du 21 février 2002, décrit l’organisation de l’OI26.

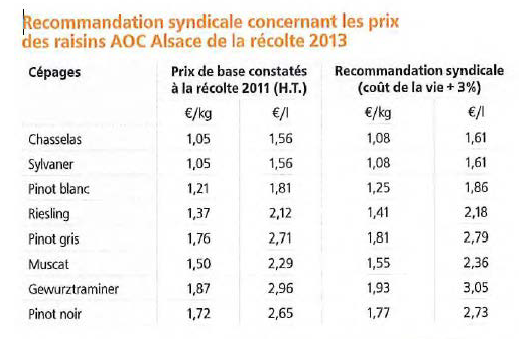

Les structures professionnelles

43. Conformément à l’article 4 de son code de fonctionnement, le CIVA est composé de manière paritaire de 24 représentants désignés par les organisations les plus représentatives des secteurs de la production et du négoce en vins du vignoble d’Alsace27.

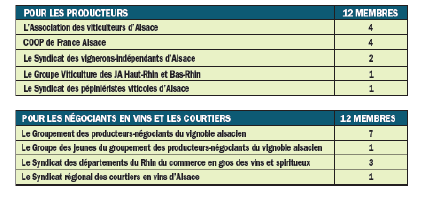

44. La liste des organisations et syndicats les plus représentatifs appelés à désigner les membres du CIVA a été établie par un arrêté du 16 février 198828 :

Figure 2 – Liste des membres titulaires élus au sein du CIVA29

Le bureau et le conseil de direction

Le bureau et le conseil de direction

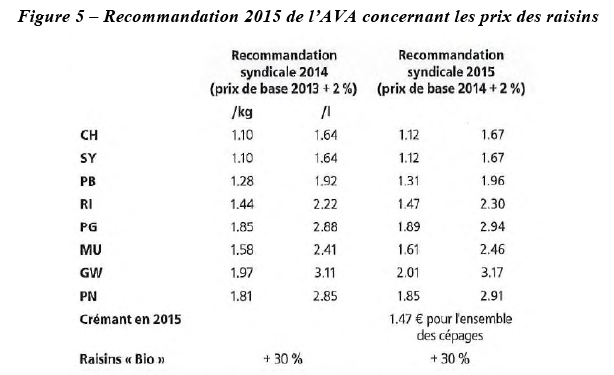

45. Un bureau de six membres, élus annuellement, s’entoure de six autres membres pour constituer un conseil de direction de six délégués de la production et de six délégués du négoce30.

46. Le conseil de direction se réunit mensuellement pour mettre en œuvre l’ensemble des orientations définies, dans leurs grandes lignes, par l’assemblée générale et prendre toutes décisions nécessaires à la gestion du marché des vins d’Alsace. L’exécution des décisions du conseil de direction est ensuite assurée par le directeur du CIVA avec l’aide de ses services31.

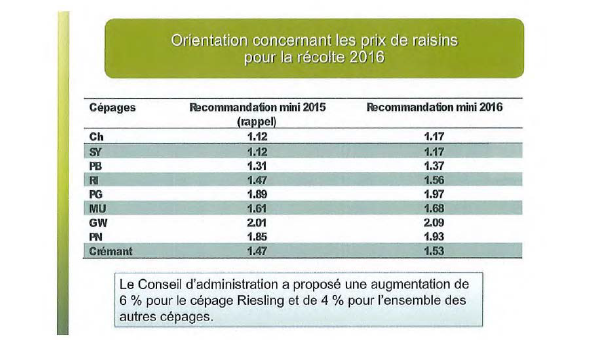

L’assemblée générale

47. Elle est convoquée au moins une fois par semestre et réunit 36 membres professionnels (18 représentants de la production et 18 de la commercialisation) et 20 membres consultatifs représentant différentes administrations et organismes consulaires32.

48. Entrent notamment dans ses missions : l’approbation du budget annuel prévisionnel, l’approbation des comptes de l’exercice écoulé, la fixation du montant de la cotisation interprofessionnelle, c’est-à-dire la contribution volontaire obligatoire (ci-après « la CVO »), l’approbation des accords interprofessionnels triennaux qui rythment le fonctionnement de la filière « Vins d’Alsace », et de ses éventuels avenants de campagne33.

La commission paritaire

49. La commission paritaire – anciennement dénommée, selon les mis en cause, « commission des prix » – a été créée au sein du CIVA dès 196334. L’article 10 du code de fonctionnement du CIVA du 21 avril 2002 précise que la création d’une commission paritaire entre le CIVA, l’AVA et le GPNVA a pour fonction « d’étudier annuellement le protocole d’accord relatif au prix du raisin et à leurs modalités de paiement »35.

50. Les comptes rendus des conseils de direction du CIVA renseignent sur la genèse de cette commission.

51. Ainsi, le compte rendu du conseil de direction du 1er mars 2013 indique : « M. D... tient à rappeler que si le CIVA a 50 ans d’existence cette année, il ne faut pas oublier qu’au départ il a été fondé sur la Commission Paritaire. Elle n’a peut-être pas le droit de fixer les prix, mais c’est selon lui, la commission économique du vignoble : et c’est en son sein que les deux familles doivent trouver le consensus sur toutes les questions économiques, donc également celle des délais de paiement. »36 (soulignement ajouté).

52. Dans le compte rendu du conseil de direction du 29 avril 2013, il est écrit : « M. C... [ancien Président de l’AVA] […] rappelle que parmi les différentes missions du CIVA, il y a la Commission Paritaire, qui était au départ la raison pour le CIVA d’exister, afin de fixer un prix de raisin.

[…] Pour M. X... [Président du CIVA] il y a 2 problèmes différents qui se posent :

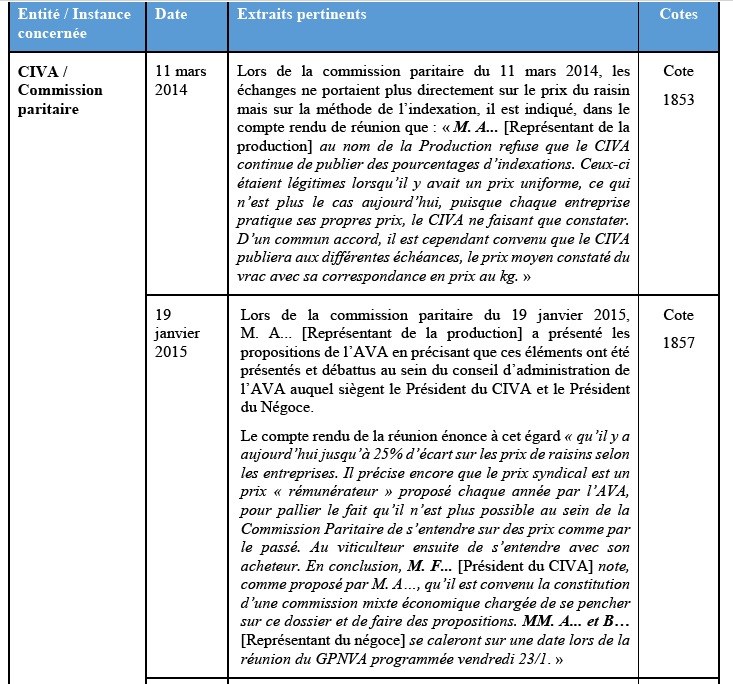

- Légaliser l’existence de la Commission Paritaire (en changeant éventuellement son nom et en évitant certaines publications)

- Eviter la mésentente sur la fixation de prix entre les familles.

M. Z... [Directeur du CIVA] rappelle l’historique de la création en 1963 du CIVA qui reposait sur la Commission Paritaire au sein de laquelle le prix de raisin était négocié et fixé. Dans les années 90, figuraient encore les prix de raisins fixés dans les avenants d’accords interprofessionnels, ainsi d’ailleurs que des fourchettes de prix pour le vin en vrac, mais ces publications ont dû être abandonnées par la suite. […] »37.

53. La commission paritaire est présidée par le président du CIVA, les membres de la production et du négoce sont représentés par les présidents de l’AVA et du GPNVA. Peuvent également y siéger, à titre consultatif le commissaire du Gouvernement, le directeur de COOP de France38 Alsace, le SYNVIRA, etc.39

54. Les représentants de l’AVA ont précisé, lors de leur audition par les services d’instruction, que : « […] [l]a CP [commission paritaire] se tient au sein du CIVA. Il s’agissait d’un lieu d’échange entre la production et le négoce. […] Cette CP a toujours été présidée par le CIVA. La CE [commission économique du GPNVA] quant à elle, réfléchit sur les rendements, le prix du raisin, et les systèmes de paiement ».40

55. Lors de leur audition, les représentants du CIVA ont précisé que la commission paritaire n’existe plus « depuis 2015 ».41

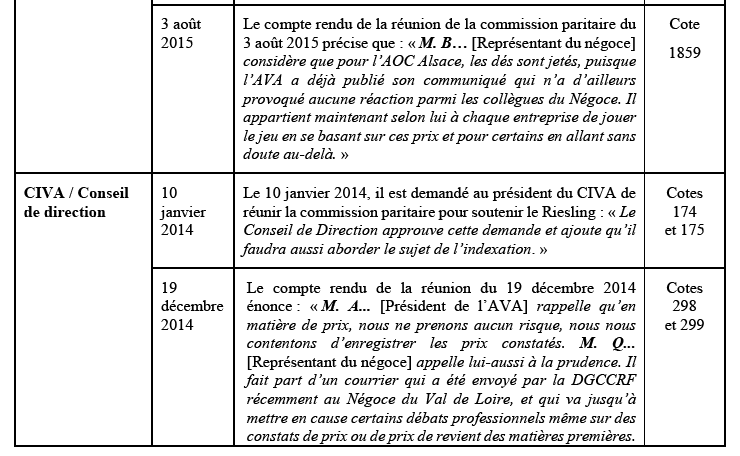

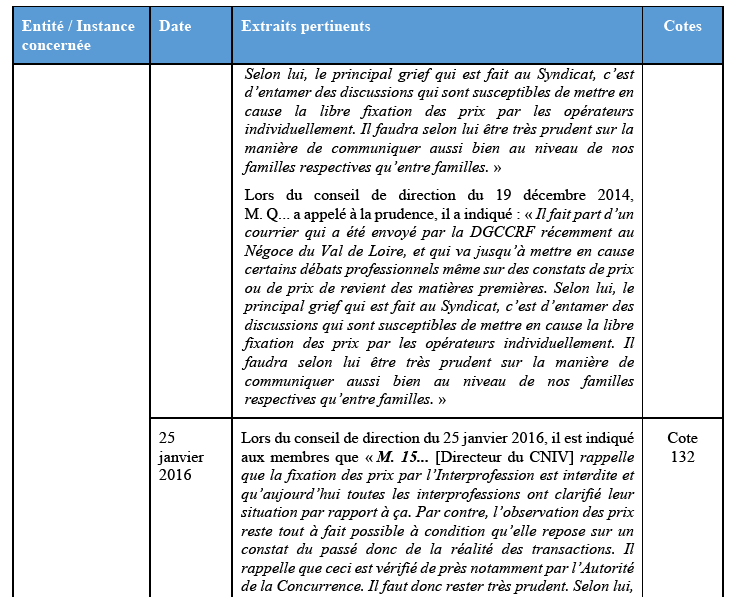

c) Missions

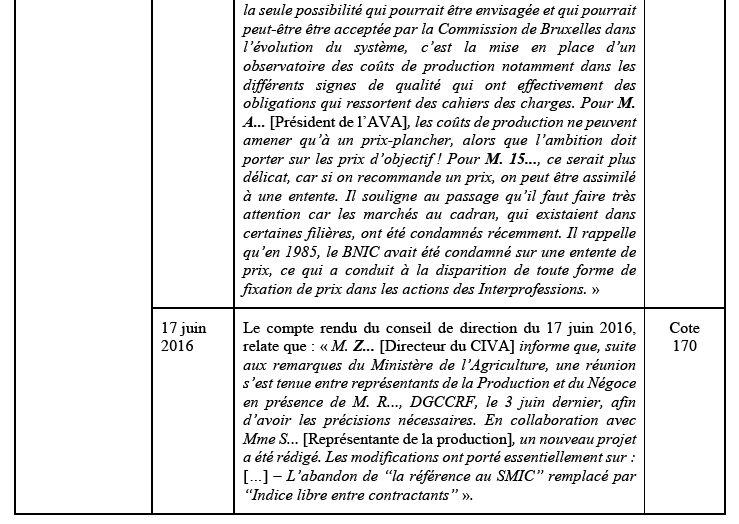

56. Les missions du CIVA incluent le marketing, la technique, la recherche et le développement ainsi que l’analyse économique (évolution des concurrents, progression d’un cépage, etc.)42.

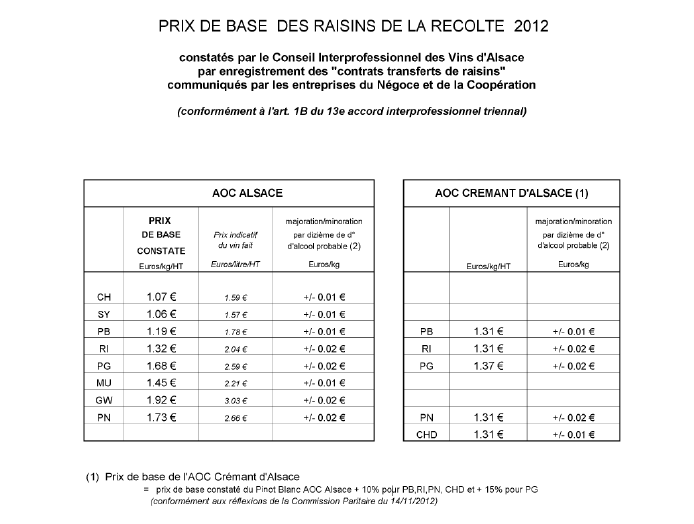

57. Pour la réalisation de ses missions, le CIVA centralise de manière permanente toutes les études et enquêtes statistiques sur la production (déclarations de surfaces en production, de récolte et de stocks) et la commercialisation des produits (enregistrement et suivi de la totalité des ventes en vrac et en bouteilles, mesures d’échelonnement de la mise en marché, modalités de paiement des raisins, contrôles de maturité préalables aux vendanges, etc.)43.

La transmission d’informations au CIVA

58. Au titre de ses missions, deux types de contrats sont notamment transmis au CIVA : les contrats d’apports de raisins et les transactions en vrac. Le CIVA est également destinataire d’autres informations transmises par ses membres.

Les contrats d’apport de raisins

59. Les contrats de vente de raisin appelés « apports de raisins » sont communiqués par les négociants et les coopératives. Toutes les transactions entre les acheteurs et les vendeurs de raisins portant sur la récolte de raisin sont enregistrées par le CIVA à l’exception de celles qui concernent les coopératives. Elles ne concernent donc que les négociants. Les acheteurs communiquent au CIVA la surface cultivée en hectares, le prix de base et le cépage concerné.

Les contrats de vente de vin en vrac

60. Les contrats de vente de vin en vrac sont transmis au CIVA par les vignerons ou metteurs en marché (voir le paragraphe 13 ci-dessus). Ce document indique le cépage, le volume et le prix. À chaque transaction, l’acheteur ou le courtier/négociant de vin en vrac en transmet un exemplaire au CIVA.44

61. En réponse à une demande d’informations, le directeur du CIVA a ainsi indiqué que « [t]oute transaction de vins en vrac entre 2 opérateurs du vignoble alsacien donne lieu à l’établissement d’un contrat de vente, établi soit par un courtier, soit par l’acheteur lui-même. Les formulaires en 4 exemplaires sont disponibles au CIVA. Le courtier ou l’acheteur renvoie au CIVA dans les 6 jours l’original du contrat, les autres exemplaires vont aux autres acteurs de la transaction »45.

La publication des données récoltées

62. En se fondant sur les éléments qui figurent dans les contrats qui lui sont transmis par les vignerons ou les metteurs en marché, le CIVA :

- constate le prix de base porté sur les contrats d’apports de raisin communiqués par la grande majorité des entreprises et diffuse auprès de ses adhérents, une fois par an, en décembre, la moyenne des prix des raisins par cépage et leur conversion en prix indicatif du vin en vrac ;

- assure le suivi des transactions et procède à l’établissement de mercuriales46 bimensuelles des prix du vin en vrac (sur la base d’un relevé statistique des cours des transactions en vrac) ; et

- publie au 15 mars, 15 juin, et 15 août les prix du vin en vrac constatés avec leur conversion en prix du raisin.47

D. LES PRATIQUES CONSTATEES

1. LES PRATIQUES CONSTATEES SUR LE PRIX DU RAISIN

a) Les discussions relatives au prix du raisin

63. Il ressort des pièces du dossier que le CIVA, le GPNVA et l’AVA ont, entre 2008 et la fin de l’année 2012, négocié le prix du raisin au sein de la commission paritaire du CIVA, composée de représentants du négoce et de la production. Ces discussions, qui ont perduré jusqu’en 2017 au sein de diverses commissions, ont abouti à l’adoption de recommandations syndicales publiées par l’AVA.

L’objet des discussions

64. Les discussions sur le prix du raisin qui sont intervenues dans le cadre du CIVA étaient guidées par l’objectif d’augmenter les prix des vins d’Alsace et d’assurer, dès lors, une meilleure valorisation des produits vitivinicoles.

65. Cet objectif ressort notamment des comptes rendus des réunions de différentes instances des organismes concernés par la présente procédure.

66. En premier lieu, au sein du conseil de direction du CIVA du 31 mai 2013, M. X..., Président du CIVA, « insiste sur sa volonté d’augmenter les prix et ainsi valoriser les vins d’Alsace ! »48.

67. Trois ans plus tard, lors d’une réunion du 16 décembre 2016, des représentants des entités concernées ont tenu des propos dans le même sens :

- « Pour M. Y... [Représentant de la Production], il faut surtout se méfier de la Grande Distribution, qui met actuellement la pression à la baisse sur les prix.

- M. Z... [Directeur du CIVA] confirme qu’il faut profiter du fait qu’on manque de vin partout sauf en Alsace pour maintenir également les prix sur les vins d’Alsace. […]

- Pour M. T... [Représentant de la Production], on a malgré tout des arguments pour augmenter les prix de vente finaux ainsi que les prix des raisins. Il faut selon lui augmenter de 1 ou 2 % chaque année, de manière régulière, pour éviter les à-coups sur nos ventes. »49

68. Par ailleurs, au niveau de la commission paritaire, le compte rendu d’une réunion du 28 août 2012 fait également apparaître cet objectif : « Avant d’ouvrir les débats, M. X... [Président du CIVA] revient sur sa proposition de l’an passé de prendre en compte l’érosion monétaire. Il tient à rajouter que le prix de base qui est décidé au sein de cette commission, a un lien direct avec le prix de vente à la bouteille et qu’il est donc important et urgent que toutes les entreprises aient l’ambition de vendre leurs vins à un prix plus correct. Il n’est plus admissible de trouver des Vins d’Alsace à 2 ou 3 €. Il compte donc sur tous les acteurs au sein des entreprises, directs et indirects, pour revaloriser nos produits. II estime qu’il faut augmenter les tarifs au minimum de 0.40 € pour éviter des difficultés graves pour les entreprises et ce, qu’elle que soit leur structure juridique. L’équilibre de ce vignoble est en jeu. Il lui semble que le pire ennemi sur le marché ce sont les Alsaciens eux-mêmes. Il faut arrêter entre nous de se prendre les marchés. Le CIVA n’a aucun moyen pour enrayer ce phénomène si tous ensemble nous ne faisons pas le nécessaire pour tirer ce vignoble vers le haut. La meilleure communication, les meilleurs produits, ne suffisent pas si l’on ne se fixe pas comme objectif de demander un prix correct rémunérateur pour tous. Avant de se partager un bénéfice il faut d’abord le gagner. II compte donc sur TOUS. » 50 (soulignement ajouté).

69. À l’assemblée générale de l’AVA du 21 mars 2013, M. A..., Président de l’AVA, a indiqué, dans le même sens, qu’« [i]l faut maintenant arrêter les chamailleries en définissant une orientation du prix du raisin à la hausse ! Oui, j’ose le dire en public, pas besoin de se cacher, en prenant même l’administration à témoin et croyez-moi je l’assumerais, c’est çà [sic] le syndicalisme, trouvons un accord ! D’autres régions sont capables de le faire, alors pourquoi pas nous. C’est trop facile de se cacher derrière des lois et de vouloir laver plus blanc que blanc ! çà [sic] suffit ! Les efforts faits par les vignerons conjugués avec l’augmentation des charges ne permettent plus de rester sur un statu quo ».51

70. Enfin, le compte rendu de l’assemblée générale du 31 mai 2013 du GPNVA précise que « [l]es discussions qui s’engagent sur les orientations à donner aux prix des raisins de la campagne 2013 sont animées par le souci de mieux valoriser les vins d’Alsace tout en préservant des marges décentes permettant de pérenniser les entreprises et d’investir dans l’outil de production et dans la commercialisation ».52 (soulignement ajouté).

Le cadre dans lequel les discussions se sont tenues

71. Avant la fin de l’année 2012, les discussions entre les entités concernées relatives au prix du raisin ne sont intervenues qu’au sein de la commission paritaire du CIVA. À compter de la fin de l’année 2012, des discussions de nature similaire ont eu lieu au sein de différents organes des trois entités concernées par la présente procédure.

Discussions jusqu’à la fin de l’année 2012

72. Jusqu’à la fin de l’année 2012, les discussions au sein du CIVA relatives au prix du raisin ont porté, d’une part, sur la méthode pour parvenir à l’adoption en commun d’un prix du raisin et, d’autre part, l’insertion du prix du raisin au sein d’un contrat-type rendu obligatoire pour les acteurs du marché.

* S’agissant de la méthode pour parvenir à l’adoption d’un prix en commun du raisin

73. Il ressort des comptes rendus des réunions de la commission paritaire que le principe de l’adoption en commun du prix de vente des raisins était acquis pour les participants, si bien que les discussions ont porté non sur le principe lui-même mais sur la méthode à suivre pour déterminer le prix du raisin.

74. C’est, dès 2008, la méthode de l’indexation par cépage qui a été retenue dans ce cadre. Selon cette méthode, le prix de base du raisin est indexé sur les cours du vin en vrac constatés au cours de l’année.

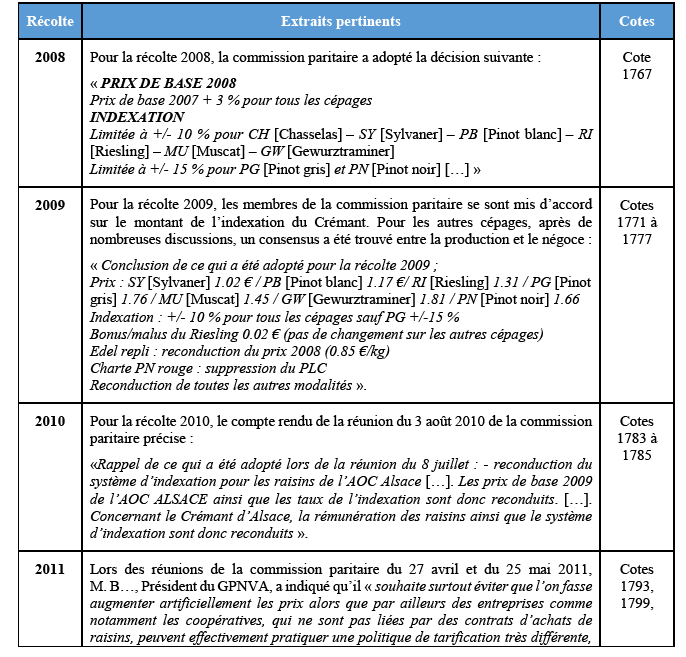

75. En conséquence, afin de parvenir à un accord sur le prix du raisin, les discussions au sein de la commission paritaire ont porté sur le prix de base du raisin par cépage et le niveau de son indexation. Les résultats des négociations du prix du raisin pour les récoltes de 2008 à 2012 sont exposés ci-après.

Tableau 1 – Résultat des négociations du prix des cépages des récoltes 2008 à 2012

76. Il ressort de ce tableau que s’agissant des récoltes de 2008 à 2011, les acteurs de la production et du négoce sont, pour chaque récolte, parvenus à un accord en ce qui concerne le prix des cépages de l’AOC Alsace ainsi que ceux du Crémant d’Alsace. S’agissant de la récolte de 2012, après de longues discussions, un accord a uniquement été obtenu pour le Crémant.

77. Pour les récoltes de 2011 et de 2012, la méthode de l’indexation sur le cours du vrac a soulevé de nombreuses interrogations de la part du négoce. Ces interrogations ont conduit à l’absence d’accord entre les acteurs du négoce et de la production sur l’indexation des cépages pour la récolte de 2012.

* S’agissant de l’insertion du prix du raisin dans un contrat-type rendu obligatoire

78. Les contrats d’apports de raisin, pluri-annuels et annuels, sont, selon le CIVA, intégrés aux accords interprofessionnels triennaux depuis 2004 ou 200553. À partir de 2008, l’interprofession a envisagé de rendre obligatoire le respect de ces contrats.

79. À cet égard, lors de la réunion de la commission paritaire du 2 juillet 2008, M. D..., en charge d’un groupe de travail « prix des raisins », a présenté un projet de contrat-type de transport de raisin obligatoire. Un tel contrat permettrait, selon lui, d’assurer « une meilleure maitrise »54 des volumes. M. Z..., Directeur du CIVA, a ajouté qu’une contractualisation permettrait également « d’aller vers une solution de partenariat à long terme. […], d’assurer l’approvisionnement de l’acheteur et, d’autre part, assurer la rémunération du vendeur. La solution pour le rendre obligatoire serait de l’intégrer dans l’accord interprofessionnel ».55

80. La réunion de la commission paritaire du 2 juillet 2008 a, en ce sens, acté « l’idée d’un contrat rendu obligatoire par accord interprofessionnel »56.

81. Par la suite, lors de la réunion de la commission paritaire du 7 août 200857, M. Z..., Directeur du CIVA, a indiqué, alors qu’un projet de contrat avait été préparé par le CIVA, que la branche production de la filière souhaitait que figure un prix sur le contrat-type. Le contrat-type tient en effet selon lui « […] compte des souhaits émis par les uns et les autres :

- la Production souhaitait que figure un prix. Il ne s’agit pas d’imposer un prix mais que les parties contractantes se mettent d’accord sur un prix qui pourrait, bien entendu, être fixé librement par les différents contractants […] ».

82. Par ailleurs, toujours selon M. Z..., Directeur du CIVA, l’objectif est alors également de rendre ce contrat obligatoire pour l’ensemble de l’interprofession : « [i]l s’agissait également de trouver les moyens sur lesquels s’appuyer pour rendre le contrat obligatoire par l’interprofession. Deux pistes avalent été dégagées :

1) La traçabilité. Or il s’avère que la traçabilité n’est pas du ressort de l’Interprofession

2) La transparence du marché : permettre à l’Interprofession de collationner des éléments pour publier des constats de prix. Ce qui se fait déjà au niveau des contrats pour les transactions en vrac. Bien entendu seules des données consolidées sont ensuite diffusées. Les données individuelles restant internes au CIVA qui est lié par le sceau du secret professionnel. » (soulignement ajouté).

83. Il ressort des comptes rendus de réunion de la commission paritaire entre 2009 et 2010 que la nature obligatoire du contrat-type est actée. Néanmoins, l’insertion du prix du raisin dans le contrat n’est, en pratique, pas automatique.

Tableau 2 – Discussions relatives au contrat-type et au prix du raisin mentionné dans le contrat

84. Postérieurement à 2010, si le principe de la référence au prix dans les contrats d'apports de raisin est acté, elle ne semble pas systématique.

85. Certes, lors de la commission paritaire du 14 novembre 2012, M. B…, Président du GPNVA, a souligné que les contrats d’apports de raisin étaient signés avec la mention du prix : « […]

Il rappelle que la viticulture avait accepté de baisser le butoir de 100 à 90 hl/ha. Il se peut qu’il y ait encore des efforts à faire. Mais pour cette année, les contrats sont signés avec indication des prix, il ne souhaite pas y revenir. »62 (soulignement ajouté).

86. Toutefois, sur le site d’informations Vitisphère, un article du 4 septembre 2015 retranscrivant le contenu d’une assemblée générale de l’AVA présente un état des lieux contraire « […] la mention du prix n’est pas encore pratiquée par tous les opérateurs. “Il arrive que la place réservée au prix dans un contrat type soit laissée vide ou remplacée par une tournure grammaticale sujette à interprétation”, signale M. O… [vice-président de l’AVA]. L’Ava estime qu’un peu plus d’un contrat sur deux ne remplit pas encore cette condition, pourtant obligatoire. Il reste donc du chemin à faire » (soulignements ajoutés).63

87. S’agissant des contrats mentionnant un prix du raisin, plusieurs vignerons ont fourni, en réponse à un questionnaire des services d’instruction64, des contrats d’apports de raisin dans lesquels il est fait référence à un prix des raisins négocié au sein du CIVA. En effet, il ressort des stipulations de trois contrats transmis par les vignerons répondants que « le paiement des raisins sera effectué au prix et conditions constatés par la Commission Paritaire du Comité Interprofessionnel du Vin d’Alsace »65, que « les prix des raisins seront ceux définis par la Commission Paritaire du CIVA »66, ou encore que les prix des raisins seront fixés « selon [les] prix constatés par l’interprofession (CIVA) » et qu’ils « seront indexés suivant le constat effectué par le CIVA »67.

88. De même, un avenant au contrat de livraison de raisins stipule que les prix de base des raisins « feront l’objet d’une indexation trimestrielle en fonction des variations des cours des vins en vrac à la propriété, selon les constatations effectuées par le CIVA (indexation calculée en fonction de la fluctuation des cours du vrac issu des mercuriales). Cette indexation sera limitée à 10 % en plus ou en moins pour les cépages. Le prix de l’Edelzwicker repli est net et non indexé »68.

* Conclusion

89. Entre 2008 et 2012, les données récoltées par le CIVA (voir le paragraphe 62 ci-dessus) ont servi de base à des discussions sur le prix du raisin au sein de la commission paritaire. Ces discussions ont porté sur la méthode visant à atteindre un prix négocié du raisin, et ont abouti à l’adoption pour certaines récoltes de recommandations de prix par cépage pour la profession.

Discussions à partir de la fin de l’année 2012

90. À la suite de l’échec des négociations lors de la réunion de la commission paritaire du 14 novembre 2012, c’est l’AVA qui prend l’initiative des discussions relatives au prix du raisin.

91. À cet égard, lors de son audition du 24 juillet 2018, les représentants de l’AVA ont déclaré : « A l’époque, nous avons décidé de reprendre la question pour les orientations [sur les prix] qui se sont fait au sein du groupe économique. Nous les proposons au CA [conseil d’administration] de l’AVA et nous décidons si nous les présentons en AG [assemblée générale] » 69.

92. Si le CIVA n’est pas, en tant que personne morale, représenté au sein du conseil d’administration et de l’assemblée générale de l’AVA, le président du CIVA depuis 201670 en est membre en tant que président de la sous-région de Barr71 (voir le paragraphe 32 ci-dessus).

93. Par ailleurs, il est rappelé que les instances de l’AVA se tiennent notamment en présence du représentant du GPNVA et du CIVA. Ainsi, au sein du conseil d’administration de l’AVA siègent le président du CIVA et celui du GPNVA72.

94. Cette organisation est confirmée par la lecture des procès-verbaux des conseils d’administration.

95. Le procès-verbal du conseil d’administration de l’AVA de novembre 2012 précise, à cet égard, que : « […] le débat a lieu au conseil d’administration de l’AVA ou sont présentes toutes les familles professionnelles ».73 De même il résulte du procès-verbal du conseil d’administration de l’AVA du 22 juin 2015 que : « l’AVA représente l’ensemble des producteurs. Le futur Président du CIVA doit siéger au Conseil d’administration de l’AVA et le Président du CIVA doit être invité au Conseil d’administration de l’AVA. Il est précisé que M. F... [Président du CIVA] a été invité à ce Conseil, mais qu’il n’a pas donné de nouvelles ».74

96. Il ressort de la composition de ces différentes instances que les prix continuent à être discutés et communiqués entre les représentants des organismes en cause.

97. Les éléments qui figurent au dossier – synthétisés dans le tableau qui figure ci-après –attestent que les prix du raisin ont continué à être discutés entre les représentants des organismes :

Tableau 3 – Échanges sur le prix du raisin entre les organismes mis en cause à partir de la fin de l’année 2012

98. Il ressort des comptes rendus des différentes réunions reproduits ci-dessus que les échanges entre les organismes en cause sur des prix du raisin par cépage ont perduré après la fin de l’année 2012, y compris hors du cadre de la commission paritaire du CIVA.

b) La publication de prix recommandés du raisin

99. Lors de leur audition par les services d’instruction, les représentants de l’AVA ont précisé que « […] sur le prix du raisin, depuis 2013 les grilles de recommandation syndicales sont faites uniquement au sein de l’AVA. »75 Ainsi qu’il ressort des paragraphes 90 et suivants ci-dessus, ces recommandations annuelles étaient proposées et discutées par les représentants du négoce et de l’interprofession.

100. Il ressort des comptes rendus des assemblées générales de l’AVA que l’objectif de ces recommandations était d’assurer une augmentation du prix du raisin (voir paragraphes 104, 0, 111 et 113 ci-dessous), comme en témoigne d’ailleurs l’augmentation annuelle constante de l’ensemble du prix minimum des cépages prévue par les recommandations (voir infra).

101. Enfin, pour les récoltes 2013 à 2016, ces recommandations sont publiées par l’AVA dans la « revue des vins d’Alsace » avec les comptes rendus des assemblées générales.

Récolte 2013

102. L’AVA a indiqué pour cette campagne dans la revue des vins d’Alsace qu’« au niveau des représentants de la production il est recommandé aux producteurs de demander au minimum […] » (soulignement ajouté) 76 les prix suivants :

Figure 4 – Recommandation 2013 de l’AVA concernant les prix des raisins

103. Pour la même année, M. 11..., en qualité de Président de Coop de France Section Alsace, a constaté lors de l’assemblée générale de l’AVA que : « Coop de France Section Alsace a demandé aux coopératives de suivre l’orientation syndicale et d’appliquer sur les prix de base constatés de la récolte 2011 une majoration de 3 à 5 %. Il demande également une rencontre aux représentants du négoce afin de trouver des orientations concernant le Riesling. »77

Récolte 2014

104. Lors de l’assemblée générale de l’AVA de 2014, M. A..., Président de l’AVA, a précisé que « La profession manque de fierté et d’audace, le cépage le plus connu est le Riesling il faut se mettre d’accord pour faire remonter son prix. J’attends des actes de la production, mais aussi du négoce. On peut si on le décide collectivement faire augmenter les prix des raisins et les prix des vins en vrac. » 78 (soulignement ajouté).

105. Par ailleurs, M. A... a déclaré qu’ :

- « “Étant donné que personne n’est enclin à discuter de prix et de rentabilité”, l’Ava avait “pris ses responsabilités” l’an dernier, en prônant une augmentation de 3 % du prix du raisin pour tous les cépages » ; et

- « Certaines entreprises n’ont pas apprécié, mais notre rôle est de défendre les vignerons. Tous les maillons de la chaîne méritent une juste rémunération ».79

106. Compte tenu de l’évolution de l’inflation et du marché, l’AVA recommande ainsi une hausse de 2 % du prix du raisin pour tous les cépages.80

Récolte 2015

107. Dans « l’édito » de la revue des vins d’Alsace pour les vendanges 2015, M. G..., vice-président du CIVA, a présenté la réflexion de l’AVA sur le prix du raisin en ces termes : « Le travail syndical mené par l’AVA ces dernières années, sur la revalorisation du prix de raisins, porte ses fruits. Je salue les entreprises, coopératives ou négoces qui accompagnent ce mouvement en se calant sur le prix “syndical” ou comme certaines, en faisant mieux encore. Notre revendication portant sur l’abandon de l’indexation des raisins par rapport au cours du vrac a, elle aussi, été suivie par la plupart de ces entreprises81 ».

108. Les recommandations syndicales publiées dans la revue sont les suivantes82 :

Figure 5 – Recommandation 2015 de l’AVA concernant les prix des raisins

109. Sur le site Internet d’information Vitisphère, il est indiqué dans un article du 4 septembre 2015 relatif à cette assemblée générale que : « [d]epuis 2013, l’Association des viticulteurs d’Alsace (Ava) publie une recommandation syndicale de prix indiquant un niveau de paiement propre à assurer une rémunération correcte de l’apporteur. Le syndicat a ainsi enclenché une mécanique qui se met en marche millésime après millésime. “Notre recommandation fonctionne. Elle contribue à faire augmenter le prix des raisins”, se félicite

M. A..., président de l’Ava. Lors de son assemblée générale 2015, le mardi 1er septembre, à Colmar (Haut- Rhin), l’Ava a présenté un résumé des prix de base effectivement mentionnés dans les contrats réceptionnés par l’interprofession (Civa) pour la campagne 2014. Il en ressort que 40 % de la surface des raisins sylvaner ont été payés entre 1,02 et 1,09 €/kg et 60 % entre 1,10 et 1,15 €/kg, pour un prix recommandé par l’Ava de 1,10 €/kg. Plus de la moitié de la surface des raisins gewurztraminers (sic) a été réglée entre 1,95 et 1,99 €/kg, proche de la consigne du syndicat (1,97 €/kg). Le riesling reste un cépage qui inquiète. Plus de la moitié de la surface des raisins a été rémunérée entre 1,18 et 1,34 €/kg, bien loin du minimum syndical fixé en 2014 à 1,44 €/kg. “Le riesling paye son positionnement durant la période 2011-2012 pendant laquelle des opérateurs ont laissé filer son prix”, juge O…, vice-président de l’Ava. […]

En outre, la mention du prix n’est pas encore pratiquée par tous les opérateurs. “Il arrive que la place réservée au prix dans un contrat type soit laissée vide ou remplacée par une tournure grammaticale sujette à interprétation”, signale O…

L’Ava estime qu’un peu plus d’un contrat sur deux ne remplit pas encore cette condition, pourtant obligatoire. Il reste donc du chemin à faire. Pour le millésime 2015, l’Ava a publié une grille de prix en hausse de 2 % sur 2014, soit 1,12 € le kilo de sylvaner, 1,47 € le kilo de riesling et 2,01 € le kilo de gewurztraminer. En Alsace, un peu plus de 55 % d’une récolte (de 1 à 1,2 million d’hl selon les années), fait l’objet d’une vente de raisin (coopératives comprises) »83.

Récolte 2016

110. Lors de l’assemblée générale de l’AVA de mars 2016, les recommandations suivantes ont été présentées. Elles ont été ensuite publiées dans la revue des vins d’Alsace d’avril 201684 :

Figure 6 – Recommandation 2016 de l’AVA concernant les prix des raisins

111. La revue retranscrit par ailleurs des propos de M. A..., Président de l’AVA, lors de l’assemblée générale de l’AVA de septembre 2016 sur le rôle joué par les acteurs du secteur par rapport aux prix du raisin : «M. A... remercie l’ensemble des acteurs de la filière pour le coup de pouce que chacun a donné au niveau des prix des raisins. Il précise que le travail accompli commence à porter ses fruits. Il souligne que des efforts restent à faire sur les prix des raisins Pinot gris »85.

Récolte 2017

112. Pour la récolte 2017, aucune consigne syndicale n’a été publiée par l’AVA. Les représentants de l’AVA ont déclaré, lors de l’audition du 24 juillet 2018, que « [c]es recommandations étaient diffusées dans la revue des vins d’Alsace jusqu’à votre venue fin 2017 [16 novembre 2017] ou nous avons arrêté. Nous sommes d’ailleurs régulièrement sollicités par nos adhérents ainsi que par le négoce qui sont perdus devant l’absence de visibilité du marché. »86

113. La revue des Vins d’Alsace indique par ailleurs que, lors d’une assemblée générale de 2017, il a été indiqué : « [l]e travail sur les revendications syndicales suit son cours. L’orientation serait de demander une revalorisation de l’ensemble des cépages de l’ordre de plus de 1 à 2 % et de donner un gros coup de pouce au cépage Riesling. »87

Conclusion

114. Il résulte de ce qui précède qu’à partir de 2013, l’AVA a élaboré et publié des grilles de recommandations de prix visant à promouvoir des hausses annuelles de prix minimum différenciés selon les cépages.

c) Les prises de position de l’administration

115. Lors de leur audition par les services d’instruction, les représentants du CIVA ont déclaré que « [l]a DGCCRF et la DRAF [DRAAF] étaient présents » à la commission paritaire. Il ressort toutefois des pièces du dossier que la présence de l’administration, en particulier, celle de la DGCCRF, n’était pas systématique.

116. Selon les représentants du CIVA, « […] c’est la DRAF [DRAAF] qui nous [leur] a demandé d’arrêter certaines discussions comme les problématiques de prix constaté »88.

117. En effet, il ressort des comptes rendus de réunion qui figurent au dossier que le CIVA a été informé par l’administration des risques juridiques inhérents aux discussions sur les prix du raisin au sein des organisations professionnelles.

2012

118. En 2012, le Ministère de l’Agriculture a mis en garde l’interprofession sur les dangers associés à la diffusion des prix du raisin négociés au sein de la commission paritaire. En effet, le compte rendu de la réunion du conseil de direction du CIVA du 23 mars 2012 indique : « Mise en garde du Ministère sur nos accords des prix et notamment les délais prévus pour le paiement des raisins […] M. X... [Président du CIVA] fait part de la mise en garde du CNIV [Comité national des interprofessions des vins] de ne surtout pas diffuser de documents pouvant laisser supposer qu’il y a des accords de tarif ! La filière de la Farine vient d’être condamnée à une amende de 200 millions d’Euros pour entente sur les prix ! »89.

2013

119. En 2013, il ressort des comptes rendus des réunions du conseil de direction du CIVA et de la commission paritaire que l’administration s’est préoccupée de l’activité du CIVA, notamment en ce qui concerne le prix du raisin :

- le compte rendu de la réunion du 8 février 2013 du conseil de direction fait référence au fait que le Ministère de l’Agriculture enquête sur la commission paritaire et bloque ainsi l’homologation des avenants : « Par ailleurs il est signalé que l’avenant sur la CVO 2013, approuvé par l’Assemblée Générale de juin, n’est toujours pas homologué car le Ministère de l’Agriculture enquête sur la Commission Paritaire du CIVA : nous avons dû rédiger un argumentaire en collaboration avec la DRAAF (Mme L...) afin de répondre aux interrogations de la DGCCRF. Il [Directeur du CIVA] rappelle à cet égard que certains syndicats dans le sud (pays d’Oc) ont pris des positions sur les prix, mais cela n’a jamais pu donner lieu à des accords interprofessionnels. Il résume la situation en disant que l’interprofession alsacienne se trouve prise en étau entre ceux qui la jugent trop complaisante (notamment les administrations centrales) et ceux qui la considèrent trop légaliste (les professionnels), mais que l’Etat attend réponse à ses questions concernant la Commission Paritaire avant d’homologuer l’avenant sur la CVO »90 (soulignement ajouté) ;

- le compte rendu de la réunion du 29 avril 2013 du conseil de direction précise que « [s]uite à la réunion de la Commission Paritaire, M. Z... [Directeur du CIVA] présente les courriers reçus de l’AVA : un sur le fonctionnement et la procédure de la Commission Paritaire et l’autre sur l’échec concernant la négociation sur les prix de raisins. La Production ne souhaite pas voir réduit le rôle de cette Commission Paritaire par rapport à ses attributions historiques, et souhaite donc la voir continuer de débattre sans exclusive aussi bien des délais de paiement, des mesures qualitatives, des prix… Mais selon lui, le CIVA se trouve pris en étau entre le souhait exprimé par les professionnels et le cadre légal rappelé par les autorités (Ministère de l’Agriculture) : sur le principe de fonctionnement, il rappelle que les autorités sont de plus en plus regardantes en relatant la rencontre entre les services du CIVA et la DRAAF le 4 avril dernier, afin de clarifier les missions admises de la Commission Paritaire : elles doivent pour la DRAAF se limiter à : la publication de constats de prix, voire de coûts de production mais en aucun cas de fixation ni même d’orientations sur les prix ! La DRAAF a prévu de nous livrer un Vade-Mecum sur le cadre d’actions de la Commission Paritaire et sa recommandation sur le changement d’intitulé en “Commission Economique” »91 (soulignement ajouté) ;

- le compte rendu de la réunion de la commission paritaire du 11 mars 2013 précise que « [a]vant d’ouvrir les débats, il [M. Z... – Directeur du CIVA] ajoute encore qu’aujourd’hui les Interprofessions sont sous « la loupe» de la DGCCRF. Pour exemple, l’avenant relatif à la CVO, voté en AG en juin dernier, n’a toujours pas été étendu, la Direction Nationale de la DGCCRF nous demandant des éclaircissements quant au fonctionnement de la Commission paritaire. […] »92 (soulignement ajouté) ;

- le compte rendu de la réunion du conseil de direction du 31 mai 2013 indique que « M. Z... [Directeur du CIVA] rappelle que M. H... du Ministère de l’Agriculture est connu pour ralentir la signature des accords interprofessionnels et se dit donc très étonné d’apprendre que ce dernier donnerait plus de liberté quant aux missions économiques des interprofessions ! En outre il signale que désormais les accords interprofessionnels ont pour obligation de passer par l’Autorité de la Concurrence alors qu’auparavant ceux-ci étaient gérés par le Ministère de l’Agriculture avec l’implication ponctuelle de la DGDDI et de la DGCCRF. Il indique que lorsqu’il y a sanction, les autorités ont le droit de pénaliser de manière rétroactive… Il confirme que si les prix sont concordants en Champagne, rien ne figure dans les documents du CIVC [Comité interprofessionnel du vin de Champagne]. Les seules publications de constatations de prix possibles proviennent des contrats. Nous attendons toujours un VADE MECUM du Ministère pour clarifier les droits, notamment sur la non-participation de la DRAAF aux réunions (ceci pour éviter la proximité entre l’Administration et les interprofessions). […]

M. X... [Président du CIVA] comprend très bien les difficultés rencontrées par M. Z... [Directeur du CIVA], qui se trouve entre l’Administration (Ministère…) et les Professionnels. Il attire l’attention sur l’importance du choix du nom et la pérennité de la Commission Paritaire. On parle aujourd’hui de Commission de constatation des prix, mais il admet que si elle n’est là que pour constater, elle n’a plus besoin de se réunir. Elle doit aussi rester un lieu d’échanges. […]

Selon M. C... [ancien Président de l’AVA], il y a des personnes qui ne souhaitent pas qu’il y ait une discussion sur les prix du raisin, car selon eux, les viticulteurs doivent être livrés à eux-mêmes. Et ceci dans toutes structures. Le Conseil de Direction est bien conscient de la situation par rapport aux constatations de prix au sein de la Commission Paritaire et souhaite que les réflexions sur cette mission soient poursuivies, mais qu’on n’évoque plus cette question dans le Rapport d’Activité du CIVA. »93 (soulignements ajoutés).

120. Lors de la commission paritaire du 25 juillet 2013, la DRAAF, par le biais de M. I..., a fait part de la position de l’administration sur le fonctionnement de la commission paritaire :

« Il [M. I...] revient tout d’abord sur l’historique du CIVA et de ses missions, dont l’une d’elles consiste à faciliter les relations entre producteurs et acheteurs de raisins. Il ajoute que cette mission reste et garde tout son intérêt.

Il liste ensuite les différentes évolutions de la PAC depuis 50 ans avec l’ouverture mondiale des marchés agricoles. Les droits européens et français ont de ce fait évolué au niveau du Droit de la concurrence. Il cite quelques cas au niveau national, de condamnations avec fortes pénalités financières.

Il évoque ensuite les signes de fragilité juridique des travaux de la CP, qui ont amené récemment la DRAAF à revoir sa position. Entre autres :

- le report de la signature du dernier accord triennal de campagne à la demande de la DGCCRF qui a posé des questions insistantes sur le fonctionnement de la CP

- les questions insistantes du pôle C de la DIRECCTE [Direction des Entreprises, de la Concurrence, de la Consommation, du Travail et de l’Emploi] sur son fonctionnement

- l’Administration Centrale qui a demandé à la DRAAF ne plus participer à ses travaux.

Il met également en parallèle, 2 avis de l’Autorité de la Concurrence qui doivent servir de doctrine au fonctionnement des interprofessions et à l’élaboration de contrats-types (Vins de Bergerac et Dinde).

Il relève quelques points sensibles au niveau juridique dans l’avis relatif aux vins de Bergerac et qui peuvent interférer dans le fonctionnement de la CP :

- les OI (organisations interprofessionnelles) peuvent définir des règles de commercialisation qui ne doivent pas autoriser la fixation de prix, y compris à titre indicatif ou de recommandation (il souligne notamment la notion de “prix civa” « que l’on a pu lire dans la Presse et qu’il est conseillé fortement d’éviter)

- Les informations fournies par les OI ne doivent pas provenir de valeurs de référence transmises par l’OI à ses membres

- Si les OI sont tout à fait légitimes pour discuter de contrats-type, les clauses de détermination des prix dans ces contrats-types ne peuvent reposer que sur la publication de mercuriales ou d’indices. Dans ce domaine une attention particulière doit être accordée aux questions d’indexation.

En conclusion, la Commission Paritaire en tant que lieu de discussion entre producteurs et acheteurs de raisins n’est pas remise en cause, à condition d’éviter que ses travaux puissent être perçus comme contrevenant aux règles de la concurrence. Elle peut tout à fait poursuivre son travail de constatation des prix de raisins sur la base des contrats collectés par le CIVA.

Elle peut en outre être un lieu d’échange économique pour discuter par exemple des conditions économiques de la production des raisins, de l’élaboration des vins, des conditions de valorisation de ces vins. Elle peut également poursuivre ses travaux sur les contrats types en réfléchissant aux clauses relatives à la détermination des prix, la durée des contrats, les délais de paiement, etc...)

Enfin il informe que les représentants de la DRAAF ne souhaitent plus s’associer et cautionner des discussions de prix. Ils peuvent cependant continuer à participer aux travaux de la CP mais se verront contraints de quitter la salle en cas de négociation de prix. Il ajoute qu’il ne s’agit pas de protéger la DRAAF, mais bien de protéger l’activité du CIVA […] » 94 (soulignements ajoutés).

121. À la suite de la présentation de la position de l’administration, les comptes rendus de réunion consignent les discussions qui se sont tenues entre la DRAAF et les participants sur ce point :

« […] M. F... [Vice-président du CIVA] s’interroge sur le nom de la Commission. Le fait de remplacer “Commission Paritaire” par “Commission Economique” pourrait être une solution.

Selon M. I... [Représentant de la DRAAF] le terme “paritaire” ne soulève pas d’objections.

M. A... [Représentant de la production] tient à préciser que contrairement aux dossiers “farine” et “endives” [de l’Autorité de la concurrence95], il n’y a pas en Alsace d’entente ou de fixation de prix. Il suffit pour cela de consulter les contrats des entreprises pour constater que le prix n’est pas le même d’un contrat à un autre.

M. I... [Représentant de la DRAAF] est d’accord pour dire qu’il n’y a pas de fixation de prix, puisque les opérateurs restent libres, mais il constate cependant que certains opérateurs font encore référence aux “prix CIVA”. En revanche il ne voit pas d’objection à ce que les syndicats de la Production ou du Négoce fassent de leur côté des recommandations de prix, puisqu’il ne s’agit pas d’organisations interprofessionnelles […] ».96

« PRIX DES RAISINS 2013

[…] M. J... [Représentant de la production] regrette qu’en 2012 aucun consensus n’ait été trouvé. Quelle image donnons-nous à nos commerciaux qui sont censés ensuite négocier avec les acheteurs ! Nous avons ici l’occasion de donner une impulsion à notre appellation qui est suffisamment critiquée actuellement.

M. K... [Représentant de la production] interroge l’Administration sur la possibilité pour une famille professionnelle, d’une part de fixer des prix de raisins, et d’autre part, de les annoncer par voie de Presse.

Mme L... [Représentante de la DRAAF] répond que s’agissant d’une “entente” ce n’est pas autorisé »97 (soulignements ajoutés).

122. À l’assemblée générale de l’AVA du 18 septembre 2013, M. M..., Directeur régional de la DRAAF, a clairement précisé « que les services de la DRAAF peuvent participer aux travaux de la commission paritaire, s’il s’agit d’aborder les coûts de production ou des constatations de prix. Ils ne peuvent pas siéger si on aborde la négociation des prix ».98

Postérieurement à 2013

123. La lecture des comptes rendus des réunions de différentes instances des mis en cause postérieures à juillet 2013 démontre une connaissance par l’interprofession des conséquences de l’application des règles de concurrence à la négociation du prix du raisin.

124. Lors de l’assemblée générale de l’AVA du 18 septembre 2013, M. G..., vice-président de l’AVA, a souligné que : « [c]omme l’a évoqué M. A... [Président de l’AVA] en introduction et bien que nous ayons pour la récolte 2013 un accord régional, le soutien de l’administration locale et un avis favorable du Ministre, nous sommes toujours en attente d’une autorisation formelle de la part des services de FRANCEAGRIMER. Cette situation n’est pas nouvelle ; durant les trois dernières campagnes, nous avons été habitues par cette administration, a ce qu’elle nous délivre ces autorisations in extremis et à contrecœur. A défaut de réponse, nous pratiquerons une petite opération syndicale avec de beaux marcs frais qui ne seraient pas pour nous déplaire. Par ailleurs, je vous rappelle que nous nous sommes abstenus durant la « phase d’expérimentation » à engager des recours contentieux contre l’administration. Alors que tout au long des derniers mois, l’on nous bassine avec le traite de Rome et la libre concurrence, pour nous empêcher de proposer des prix d’orientation de raisins ; je vois mal comment l’administration pourrait justifier, par ailleurs, du maintien d’un système monopolistique discriminatoire, jouissant de surcroit, d’une pseudo-protection réglementaire. D’ores et déjà, notre appui juridique est prêt à une telle éventualité et nous engagerons, si nécessaire, une action en justice […] » (soulignement ajouté)99.

125. Lors du conseil de direction du CIVA du 19 décembre 2014 : « M. A... [Président de l’AVA] rappelle qu’en matière de prix, nous ne prenons aucun risque, nous nous contentons d’enregistrer les prix constatés. M. Q... [Vice-Président du CIVA] appelle lui-aussi à la prudence. Il fait part d’un courrier qui a été envoyé par la DGCCRF récemment au Négoce du Val de Loire, et qui va jusqu’à mettre en cause certains débats professionnels même sur des constats de prix ou de prix de revient des matières premières. Selon lui, le principal grief qui est fait au Syndicat, c’est d’entamer des discussions qui sont susceptibles de mettre en cause la libre fixation des prix par les opérateurs individuellement. Il faudra selon lui être très prudent sur la manière de communiquer aussi bien au niveau de nos familles respectives qu’entre familles »100 (soulignement ajouté).

126. Lors du conseil de direction du CIVA du 25 janvier 2016 : «M. 15... [Directeur du CNIV] rappelle que la fixation des prix par l’Interprofession est interdite et qu’aujourd’hui toutes les interprofessions ont clarifié leur situation par rapport à ça. Par contre, l’observation des prix reste tout à fait possible à condition qu’elle repose sur un constat du passé donc de la réalité des transactions. Il rappelle que ceci est vérifié de près notamment par l’Autorité de la Concurrence. Il faut donc rester très prudent. Selon lui, la seule possibilité qui pourrait être envisagée et qui pourrait peut-être être acceptée par la Commission de Bruxelles dans l’évolution du système, c’est la mise en place d’un observatoire des coûts de production notamment dans les différents signes de qualité qui ont effectivement des obligations qui ressortent des cahiers des charges.

Pour M. A... [Président de l’AVA], les coûts de production ne peuvent amener qu’à un prix-plancher, alors que l’ambition doit porter sur les prix d’objectif !

Pour M. 15..., ce serait plus délicat, car si on recommande un prix, on peut être assimilé à une entente. Il souligne au passage qu’il faut faire très attention car les marchés au cadran, qui existaient dans certaines filières, ont été condamnés récemment. Il rappelle qu’en 1985, le BNIC avait été condamné sur une entente de prix, ce qui a conduit à la disparition de toute forme de fixation de prix dans les actions des Interprofessions »101 (soulignements ajoutés).

2. LES PRATIQUES CONSTATEES SUR LE PRIX DU VIN EN VRAC

127. Sur la base des éléments recueillis par les services d’instruction102, le CIVA, diffuse, après les vendanges, pour tous les opérateurs « une fois par an à tout le moins depuis 1980 »103 un document intitulé « PRIX DE BASE DES RAISINS DE LA RECOLTE année x » faisant état d’une part, du prix moyen de base constaté des raisins par cépage, et d’autre part d’« un prix indicatif du vin fait » (vin en vrac) par cépage.

128. À titre d’exemple, la publication des prix indicatifs de décembre 2012104 se présentait ainsi :

Figure 7 – Prix indicatifs du vin en vrac publiés par le CIVA (décembre 2012)

129. En réponse à une demande d’informations des services d’instruction, le CIVA a indiqué que le « prix indicatif du vin fait » porté dans les tableaux pour chaque récolte résulte de l’application d’une première formule élaborée en 1980 et utilisée jusqu’en 2016, et d’une nouvelle formule établie et utilisée depuis 2017105.

130. Ces formules ont pour objet de convertir le prix du kg de raisin de l’année en cours, en prix de l’hectolitre du vin fait à partir de ce raisin. Le prix moyen de base constaté par cépage (voir par exemple la 1ère colonne du tableau en Figure 7) correspond à la moyenne des prix que le CIVA constate dans les contrats d’apport de raisin par cépage conclus dans l’année et dont un exemplaire lui revient106 (voir le paragraphe 62 ci-dessus).

a) Formule de 1980

131. S’agissant des postes et de la méthodologie retenus dans la formule de conversion élaborée en 1980, les représentants du CIVA entendus lors de l’audition en date de 2 avril 2019107 ont fourni les éléments suivants :

- la formule de conversion est établie par cépage ;

- le prix du kg de raisin d’un cépage est d’abord majoré des frais financiers (9,6 %), (majoration de 2,4 % par trimestre soit 9,6 % sur le prix du raisin au terme d’une année), freintes108 (majoration de 2 %), bourbes109 et lies110 (majoration de 5 %), ces derniers frais n’étant supportés qu’au stade du pressurage du raisin non fermenté111 ;

- ces taux de majoration permettant de tenir compte des frais financiers et des frais de freintes, boudes et lies, ont été fixés en 1980. Ces postes représentent, selon le CIVA, une majoration du prix du raisin de 13,0 %112. Le taux de majoration du prix d’un kg de raisin retenu est toutefois de 12,5 %113 ;

- le produit entre le prix du kg de raisin d’un cépage donné et le taux total de majoration est ensuite divisé par le taux d’extraction du même cépage, pour établir le prix du litre de vin fait auquel s’additionnent finalement les frais de pressurage et de chaptalisation114.

132. Les représentants du CIVA ont déclaré, lors de l’audition du 2 avril 2019, ne pas pouvoir donner plus d’explications sur les coûts retenus dans la mesure où ils n’étaient pas à l’origine de l’élaboration de la formule115.

133. Enfin, les représentants du CIVA ont également précisé, en réponse à une demande de documents des services d’instruction116, que les taux d’extraction différenciés par cépage ont été déterminés lors d’une réunion de 1977 où étaient présents le directeur du CIVA, trois représentants du négoce et deux représentants de la production. Les cinq représentants ont apporté leurs propres données. Les frais de pressurage et de chaptalisation ont été estimés par cépage de la même manière et à la même époque117.

b) Formule révisée de 2017

134. S’agissant de la formule révisée en 2017, les représentants du CIVA ont déclaré, lors de leur audition du 2 avril 2019 : « À notre connaissance les postes sont les mêmes car c’est la seule formule qui permet de transformer le kg en hl, ce sont les mêmes techniques »118. Les représentants du CIVA ont également déclaré que l’AOC Crémant d’Alsace a été ajoutée en 2017 aux cépages de l’AOC Alsace concernés par la formule119.

135. Le CIVA a indiqué dans les documents produits à la suite de l’audition de ses représentants : « Inchangé depuis plus de 37 ans, le paramétrage de cette formule a donc été revu en 2017. En effet, l’impact du cout (sic) de l’inflation des années 80 n’était plus du tout d’actualité, les taux d’extractions ont été lissés sur 5 ans pour que le modèle de conversion soit basé sur des taux plus structurels et moins conjoncturels. La simplification qui était en 1980 de considérer le cout du pressurage et de la chaptalisation a été abandonnés pour prendre ici en compte l’ensemble des coûts (sic) du moment où le raisin arrive chez l’opérateur jusqu’à la mise en bouteille (étape non incluse). Les pertes (lies, bourbes …) ont été réévaluées à hauteur de 2 % ».120

136. À la suite de leur audition par les services d’instruction, les représentants du CIVA ont produit des documents préparatoires fournis par un échantillon d’une vingtaine d’entreprises volontaires pour actualiser en 2017 la formule de 1980121. Il ressort de l’analyse de ces éléments que les formules (de 1980 et de 2017) ne tiennent pas compte des coûts du foncier.

137. Par ailleurs, en 1980, les frais financiers, freintes, bourbes et lies venaient majorer le prix du raisin et cette valeur était ensuite divisée par le taux d’extraction122. Depuis 2017, ces majorations semblent avoir disparu. Enfin, les coûts du pressurage et de la chaptalisation ont été abandonnés pour tenir compte désormais de « l’ensemble des coûts » de production hors foncier123.

c) Conclusion

138. Il résulte de ce qui précède que le CIVA publie, à tout le moins depuis 1980, à l’issue de chaque récolte de raisins destinée à la production de vins d’Alsace, un prix indicatif du vin en vrac qui sera commercialisable à partir du mois de décembre de l’année de récolte. Ces prix indicatifs sont calculés selon une méthodologie datant de 1980, actualisée en 2017.

E. LES GRIEFS NOTIFIES

139. Aux termes de la notification des griefs :

« Grief n°1

Il est fait grief :

- au conseil interprofessionnel des vins d’Alsace (CIVA),

- à l’organisme de défense et de gestion de l’appellation Alsace de l’association des viticulteurs d’Alsace (ODG AVA) et,

- au groupement national des producteurs de vin d’Alsace (GPNVA), d’avoir, du 2 juillet 2008 au 30 novembre 2017, sur le secteur des vins d’Alsace, mis en œuvre une entente unique, complexe et continue afin de fixer un prix minimum du raisin dans l’objectif de réduire l’incertitude concurrentielle et d’augmenter les prix de vente des vins d’Alsace, portant ainsi atteinte à la fixation des prix par le libre jeu du marché.

Cette pratique est prohibée par l’article L. 420-1 du code de commerce et l’article 101, paragraphe 1, du TFUE.

Grief n°2

Il est fait grief au conseil interprofessionnel des vins d’Alsace (CIVA), d’avoir, sur le secteur des vins d’Alsace, mis en œuvre une entente, visant à donner, pour chaque récolte, à ses adhérents des consignes tarifaires sur un prix minimum du vin en vrac par cépage pour l’AOC ALSACE depuis 1980 et jusqu’en 2018 et pour l’AOC CREMANT de 2017 à 2018.

Cette pratique a eu pour objet et a pu avoir pour effet, de restreindre ou de fausser le jeu de la concurrence sur le marché du négoce des vins en vrac destinés à la production des vins d’Alsace et est contraire aux articles 101 §1 du TFUE et L. 420-1 du code de commerce.

La présente notification de griefs ouvre un délai de deux mois aux entreprises et au commissaire du Gouvernement pour consulter le dossier au siège de l’Autorité de la concurrence et présenter des observations conformément aux articles L. 463-3 et R. 463-12 du code de commerce. Elle ne préjuge pas de la décision qu’il appartiendra à l’Autorité de la concurrence de prendre ».

II. Discussion

140. Seront successivement abordées ci-après les questions relatives à la compétence matérielle de l’Autorité (A), à l’applicabilité du droit de la concurrence de l’Union européenne (B), à l’absence d’exclusion des pratiques en cause du champ du droit de la concurrence au titre du règlement OCM (C), à la définition du marché pertinent (D), au bien-fondé des griefs notifiés (E), à l’imputabilité des pratiques (F) aux sanctions (G) ainsi qu’aux injonctions de publication et de communication (H).

A. SUR LA COMPETENCE MATERIELLE DE L’AUTORITE

141. Dans ses observations en réponse à la notification des griefs, l’AVA soutient qu’en sa qualité de syndicat professionnel de vignerons dédié à la seule défense de leurs intérêts collectifs, elle n’est pas soumise au droit de la concurrence. Elle relève que, dans le contexte des pratiques qui lui sont reprochées par les services d’instruction, elle n’a fait qu’exercer sa mission de défense de l’intérêt de ses membres. Elle en conclut qu’au regard de la jurisprudence applicable, elle ne peut être considérée comme une entreprise au sens du droit de la concurrence, si bien que le droit de la concurrence ne lui est pas applicable.

142. Dans le même sens, le CIVA soutient que les pratiques qui lui sont reprochées entrent pleinement dans ses missions interprofessionnelles. En particulier, selon cet organisme, l’élaboration et la diffusion d’indicateurs de prix figurent explicitement à l’article L. 632-2-1 du code rural et de la pêche maritime, parmi les missions confiées par la loi aux organisations interprofessionnelles.

1. RAPPEL DES PRINCIPES APPLICABLES

143. Selon une pratique décisionnelle et une jurisprudence constante des juridictions françaises et européennes, les comportements des organisations professionnelles, dès lors qu’elles interviennent sur un marché, ne sont pas soustraits à l’application des règles de concurrence.

144. Le Conseil de la concurrence a ainsi considéré, dans sa décision n° 04-D-07 du 11 mars 2004 relative à des pratiques dans le secteur de la boulangerie dans le département de la Marne que : « Une organisation syndicale ou un ordre professionnel, lorsqu’il sort de la mission d’information, de conseil et de défense des intérêts professionnels que la loi lui confie et qu’il intervient sur un marché, est, au sens du droit de la concurrence, une entreprise susceptible d’être sanctionnée sur le fondement de l’article L. 420-1 du code de commerce ».

145. Dans le même sens, dans sa décision n° 10-D-11 du 24 mars 2010 relative à des pratiques mises en œuvre par le Syndicat national des ophtalmologistes de France, le Conseil de la concurrence a indiqué que « pour trancher la question de la compétence de l’Autorité à l’égard des actes émanant d'organisations professionnelles, il convient de faire la part entre :

- les comportements qui, parce qu'ils invitent des opérateurs économiques à adopter telle ou telle attitude sur le marché, en particulier sous la forme de mises en garde ou de consignes, constituent une intervention sur un marché ;

- et ceux qui relèvent purement de la défense des intérêts professionnels des membres de l'organisation sans constituer une intervention sur un marché »124.

146. De même, dans la décision n° 16-D-20 du 29 septembre 2016 relative à des pratiques mises en œuvre dans le secteur des prestations réalisées par les agences de mannequins, l’Autorité a indiqué qu’« une organisation syndicale lorsqu’elle sort de la mission d’information, de conseil et de défense des intérêts professionnels que la loi lui confie, en adoptant un comportement de nature à influer directement ou indirectement sur la concurrence que se livrent ses membres, enfreint l’article L. 420-1 du code de commerce »125.

147. Il ressort, par ailleurs, d’un arrêt de la cour d’appel de Paris du 6 juin 2013, qu’une pratique anticoncurrentielle peut résulter de différents actes émanant des organes d’un groupement professionnel, tels qu’un règlement professionnel, un règlement intérieur, un barème ou une circulaire. Ainsi, « l’élaboration et la diffusion, à l’initiative d’un syndicat professionnel, d’un document destiné à l’ensemble de ses adhérents peuvent en effet constituer une entente, une action concertée contraire à l’article L. 420-1 du code de commerce si ceux-ci ont pour objet ou pour effet d’empêcher, de restreindre ou de fausser le jeu de la concurrence »126.