ADLC, 3 décembre 2020, n° 20-D-20

AUTORITÉ DE LA CONCURRENCE

Décision

relative à des pratiques mises en œuvre dans le secteur des thés haut de gamme

L’Autorité de la concurrence (section V),

Vu la décision n° 18-SO-05 du 10 avril 2018, enregistrée sous le numéro 18/0045 F, par laquelle l’Autorité de la concurrence s’est saisie d’office de pratiques mises en œuvre dans le secteur de la distribution en ligne des thés haut de gamme ;

Vu le Traité sur le fonctionnement de l’Union européenne (TFUE), et notamment, le premier paragraphe de l’article 101 ;

Vu le livre IV du code de commerce et notamment son article L. 420-1 ;

Vu les décisions de secret des affaires n° 19-DSA-131 du 26 avril 2019 et n° 20-DSA-004 du 6 janvier 2020 ;

Vu les observations présentées par la société Dammann Frères et le commissaire du Gouvernement ;

Vu les autres pièces du dossier ;

Le rapporteur, le rapporteur général adjoint, les représentants de la société Dammann Frères et le commissaire du Gouvernement, entendus lors de la séance de l’Autorité de la concurrence du 4 mars 2020,

Adopte la décision suivante :

Résumé1

Aux termes de la présente décision, l’Autorité de la concurrence sanctionne la société Dammann Frères (ci-après « Dammann Frères ») pour avoir mis en œuvre, d’avril 2015 à juin 2017, des pratiques visant à limiter la liberté tarifaire de ses distributeurs, en fixant directement ou indirectement le prix de vente aux consommateurs des produits de marque Dammann Frères, sur le marché de la vente en ligne de thés haut de gamme, en violation des articles 101, paragraphe 1, TFUE et L. 420-1 du code de commerce.

Il a été constaté que la société Dammann Frères a diffusé à ses distributeurs des prix dits

« conseillés », par le biais de ses catalogues annuels, qu’elle les a incités à respecter en s’appuyant, notamment, sur ses conditions générales de vente et sur les accords de distribution en ligne conclus avec certains distributeurs.

La société Dammann Frères est en outre intervenue auprès des distributeurs qui refusaient d’appliquer les prix qu’elle imposait et a sanctionné ceux qui persistaient à ignorer ses incitations en supprimant ou réduisant le montant des remises qui leur étaient accordées, en retardant leurs livraisons, en supprimant leurs coordonnées de la liste de distributeurs présentée sur son site Internet ou encore en rompant de façon unilatérale ses relations commerciales avec eux.

Les distributeurs de Dammann Frères qui vendent ses produits en ligne ont adhéré à sa politique en signant des contrats proposés par Dammann Frères qui restreignaient leur liberté tarifaire, en appliquant les prix imposés par Dammann Frères ou encore en dénonçant à Dammann Frères les prix pratiqués par leurs concurrents lorsqu’ils les jugeaient trop faibles.

L’Autorité s’est fondée sur un faisceau d’indices graves, précis et concordants résultant de la réunion de pièces documentaires et de nature comportementale, pour démontrer l’existence d’une invitation anticoncurrentielle de Dammann Frères et d’un acquiescement de ses distributeurs quant aux prix pratiqués lors de la vente en ligne de ses produits.

Cette entente entre Dammann Frères et ses distributeurs sur les prix de revente en ligne de ses produits a eu pour objet et pour effet de restreindre la concurrence intra-marque entre les sites de vente en ligne des produits de marque Dammann Frères. Elle est, à ce titre, prohibée par les articles 101, paragraphe 1, TFUE et L. 420-1 du code de commerce.

L’Autorité a considéré, après avoir examiné l’ensemble des faits du dossier, qu’il convenait de prononcer, au titre de cette entente, une sanction pécuniaire d’un montant de 226 000 euros à l’encontre de la société Dammann Frères. De surcroît, l’Autorité a enjoint à Dammann Frères de publier un résumé de la présente décision sur son site de vente en ligne ainsi que dans une édition électronique et papier du quotidien Le Monde.

I. Les constatations

1. Seront successivement examinés la procédure (A), le secteur (B) et les entités concernés (C), ainsi que les pratiques constatées (D). Les griefs notifiés seront également rappelés (E).

A. LA PROCEDURE

2. Par lettre enregistrée le 21 novembre 2017, la Direction générale de la concurrence, de la consommation et de la répression des fraudes (ci-après la « DGCCRF ») a transmis à l’Autorité de la concurrence (ci-après l’« Autorité ») le résultat des investigations de la Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l’emploi (ci-après la « DIRECCTE ») de la région des Pays de la Loire, relatives à des pratiques relevées dans le secteur de la distribution en ligne des thés haut de gamme2.

3. Par décision n° 18-SO-05 du 10 avril 2018, prise en application de l’article L. 462-5 du code de commerce, l’Autorité s’est saisie d’office de ces pratiques3.

B. LE SECTEUR CONCERNE

1. LES PRODUITS EN CAUSE

4. Les produits concernés par la présente procédure sont les thés haut de gamme, qui se distinguent des thés ordinaires par la qualité des feuilles de thé et les techniques d’aromatisation utilisées, ainsi que par la diversité des variétés proposées. Si les thés « grand public » sont essentiellement constitués de feuilles ou d’écorce broyées4, les thés haut de gamme sont exclusivement composés de feuilles entières ou brisées, issues d’une cueillette fine5, et sont aromatisés, le cas échéant, en ayant recours, à des arômes naturels et des huiles essentielles6. Par ailleurs, ils sont déclinés dans des gammes et des variétés beaucoup plus étendues7, et vendus à des prix plus élevés que les thés de gamme inférieure8.

5. Sur ce point, le directeur commercial de Dammann Frères a lui-même revendiqué son positionnement haut de gamme devant les enquêteurs, en mai 2017 : « Nous nous positionnons sur un segment haut de gamme. […] Nous ne sommes absolument pas sur le même marché que Lipton. […] Les produits Lipton sont des sachets en papier avec de la poussière de thé dedans (CTC9 - thés broyés) et n’ont rien à voir avec les produits que nous proposons. »10.

2. L’ORGANISATION DU SECTEUR

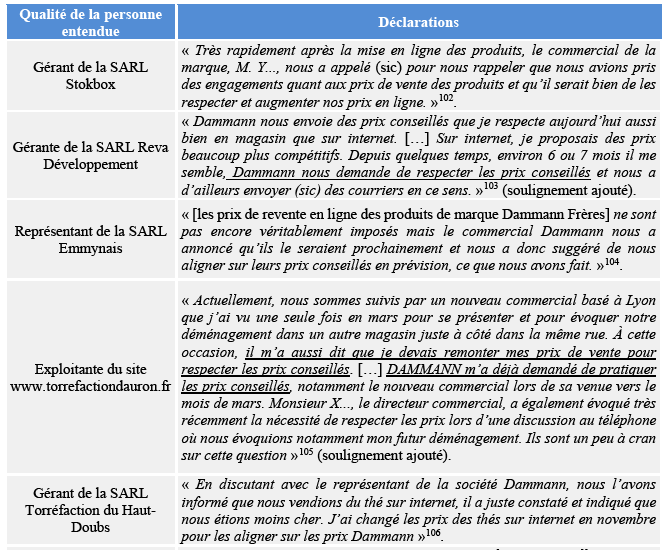

6. Alors que, en France, les thés ordinaires sont vendus en grandes et moyennes surfaces, ou commercialisés via des places de marché en ligne, les thés haut de gamme sont généralement distribués dans des boutiques physiques et sur des sites internet, spécialisés ou non et, plus rarement, sur des places de marché en ligne.

7. Les producteurs de thé haut de gamme ont communément recours à un nombre relativement faible de distributeurs, souvent intégrés au sein d’un réseau de distribution sélective ou exclusive, du fait de l’importance particulière qu’ils accordent à leur image de marque. Ils offrent habituellement un nombre de références plus important et pratiquent des prix plus élevés que les producteurs de thé « grand public »11.

8. Les quatre sociétés Dammann Frères, Mariage Frères, Palais des Thés et Orientis Gourmet

– qui exploite notamment la marque Kusmi Tea – se partagent l’essentiel du marché français des thés haut de gamme. Elles ont toutes développé un site de vente en ligne12.

C. LES ENTITES CONCERNEES

9. La société Dammann Frères est une société par actions simplifiée (SAS) dont le siège social est situé à Dreux et dont le négoce du thé constitue l’activité exclusive depuis 1949. Le groupe italien Gruppo illy en est devenu actionnaire majoritaire en 2007.

10. Depuis 2005, la société Dammann Frères vend du thé sous sa propre marque, qu’elle commercialise à la fois dans ses boutiques en propre – en 2017, elle exploitait directement cinq boutiques en Île-de-France13 et le site www.dammann.fr – ainsi que par l’intermédiaire des boutiques physiques et en ligne de ses distributeurs. Ces distributeurs, au nombre de 1350 environ14, sont généralement de petits distributeurs généralistes, dont environ 31 % disposent d’un site Internet marchand, selon Dammann Frères15.

11. Dammann Frères n’a pas adopté de système de distribution sélective ou exclusive. Toutefois, certains de ses distributeurs bénéficient d’un contrat de licence de marque stipulant que le licencié s’engage à s’approvisionner exclusivement auprès de Dammann Frères ou auprès de tout autre fournisseur qui lui serait désigné par Dammann Frères16.

D. LES PRATIQUES CONSTATEES

12. Il a été constaté que Dammann Frères a procédé à la fixation d’un prix minimum de revente en ligne de ses produits, que ses distributeurs ont respecté (1). Dammann Frères a, par ailleurs, interdit à ses distributeurs de revendre ses produits par le biais de places de marché tierces en ligne (2).

1. LA FIXATION D’UN PRIX MINIMUM DE REVENTE EN LIGNE DES PRODUITS

DAMMANN FRERES

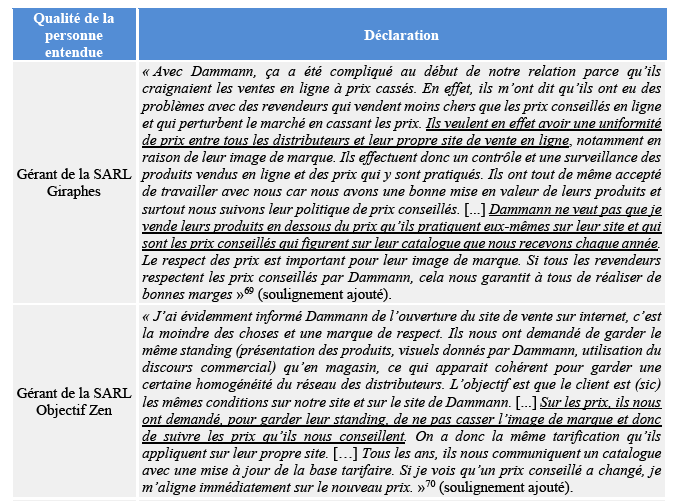

13. Le directeur commercial de Dammann Frères a déclaré aux enquêteurs, lors de son audition en mai 201717, que Dammann Frères cherchait à « harmoniser les prix et la qualité des sites de vente en ligne »18 en amenant ses distributeurs à respecter les prix de revente qu’elle pratiquait elle-même dans ses boutiques physiques et sur son site Internet19. Selon lui, l’objectif poursuivi par Dammann Frères était, in fine, de ne pas « perturbe[r] les consommateurs quant à [son] image […] et la qualité des produits vendus »20. Cette stratégie est confirmée par le gérant de la SARL Brûlerie du Périgord, qui a expliqué aux enquêteurs que « concernant la vente en ligne, Dammann veut la contrôler au maximum et faire en sorte que tout le monde vende au même prix. Pour [le fabricant], c’est très important que les prix soient harmonisés entre les différents distributeurs et surtout que les distributeurs ne fassent pas n’importe quoi niveau prix. »21. Le gérant de la SARL Giraphes, qui distribue également des produits Dammann Frères, a par ailleurs déclaré aux enquêteurs que Dammann Frères souhaitait « avoir une uniformité de prix entre tous les distributeurs et [son] propre site de vente en ligne »22.

14. Selon certains distributeurs de Dammann Frères, l’harmonisation des prix mentionnée au paragraphe précédent visait notamment à protéger Dammann Frères de la concurrence de ses distributeurs. La gérante de la SARL Jour de Bon Thé a ainsi indiqué qu’elle savait que Dammann Frères « ne souhait[ait] pas que ses revendeurs vendent en ligne pour ne pas concurrencer [son] propre site de vente en ligne, surtout que, les prix pratiqués sont souvent moins chers en ligne »23. Par ailleurs, le président directeur général de la SA Brûlerie d’Alré a expliqué que les distributeurs devaient « respecter le prix de vente conseillé par Dammann FRERES en ligne, ce afin de ne pas [lui] faire concurrence et également afin que [son] image de marque soit préservée »24.

15. Il a été constaté que la société Dammann Frères a, dans ce but, diffusé à ses distributeurs des listes de prix de revente de ses produits (a), imposé le respect de ceux-ci par le biais de ses conditions générales de vente et d’un régime d’autorisation préalable à la vente en ligne (b), surveillé leur application par les distributeurs, en s’appuyant sur ces derniers (c), et, le cas échéant, mené des interventions et adopté des sanctions à l’encontre des distributeurs récalcitrants (d). Il a par ailleurs été constaté que de nombreux distributeurs avaient accepté d’augmenter les prix qu’ils pratiquaient en ligne ou d’appliquer les prix imposés par Dammann Frères (e).

a) La diffusion de listes de prix de revente des produits Dammann Frères

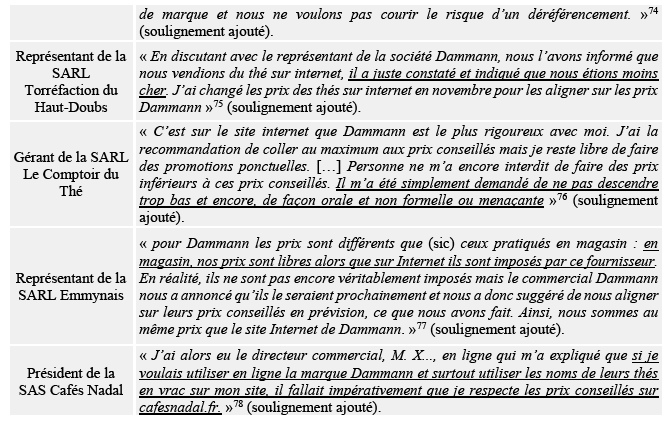

16. Le directeur commercial de Dammann Frères a déclaré que ce fabricant « a des prix conseillés depuis une dizaine d’années » et que « C’est rentré culturellement dans la tête de la majorité de [ses] clients que des prix conseillés existent »25.

17. L’intégralité des trente-quatre distributeurs de produits Dammann Frères entendus par les enquêteurs entre le 21 novembre 2015 et le 7 juillet 2017 – à la seule exception du gérant de la SARL Virtual Alchemy – a confirmé avoir reçu des « prix conseillés » de la part de Dammann Frères26. Plusieurs d’entre eux ont précisé que ces prix leur parvenaient par le biais du catalogue annuel de la marque27, qui leur était expédié au mois de septembre de chaque année28. Si le gérant de la SARL Virtual Alchemy n’a pas évoqué expressément l’existence de « prix conseillés », il a néanmoins reconnu avoir reçu ce catalogue29.

18. Lors de leurs auditions de février et juillet 2017, les gérants de la SARL Brûlerie du Périgord et de la SARL Coffee’n co, qui distribuent des produits Dammann Frères, ont déclaré que les « prix conseillés » étaient présentés dans les catalogues du fabricant sous la forme de prix « généralement constaté[s] »30. Par ailleurs, les « prix conseillés » relevés par les enquêteurs entre le 21 novembre 2015 et le 7 juillet 2017 – dont l’existence a été attestée par les distributeurs lors de la signature de leurs procès-verbaux d’audition respectifs31 – correspondent exactement aux prix figurant sous la dénomination de « P vente public généralement constaté - retail price » dans le document de Dammann Frères intitulé « Tarif HT »32. Ce document constitue donc le catalogue par lequel le fabricant diffusait des listes de prix de revente de ses produits à ses distributeurs.

b) Les incitations à appliquer les prix diffusés

19. Il ressort des pièces du dossier que Dammann Frères a incité ses distributeurs à appliquer les prix qu’elle leur communiquait, s’agissant de la revente de ses produits en ligne.

Les déclarations du directeur commercial de Dammann Frères

20. Le directeur commercial de Dammann Frères a reconnu que Dammann Frères considérait les prix conseillés comme des prix vers lesquels les prix des distributeurs en ligne du réseau devaient tendre afin de préserver son image de marque : « On aimerait bien faire un peu de ménage (sic) dans le secteur de la vente en ligne, mais on n’a pas encore de personnel dédié à une veille permanente et efficace pour contrôler ce business. Il y a de vrais problèmes avec des détaillants qui vendent avec 50 % ou 40 % de remise par rapport au prix de vente conseillé en intégrant en plus des frais de port gratuits. Pour moi, ce sont des profiteurs. Souvent, ils ont une activité physique de vente de thé en boutique et il leur prend un jour l’envie de monter un site sans nous en informer. Ils vendent à des prix cassés et avec des visuels dépassés ou proposent des produits qu’on ne vend même plus. C’est notre image qui en pâtit. […] Le prix conseillé est pour nous le prix légitime auxquels nos produits devraient être vendus. Cela ne me choque pas d’être à 50 € le kilo au lieu de 55 € ou 60 €. Être à - 40 % est complément anormal et choquant. Depuis quelques années, on travaille donc avec nos distributeurs pour qu’ils remontent un peu leurs prix vers un niveau plus cohérent avec notre image et la qualité de nos produits »33 (soulignement ajouté).

21. Sur ce point, il a également déclaré, en mai 2017, travailler depuis « quelques années » avec ses distributeurs « pour qu’ils remontent un peu leurs prix […] pour se rapprocher des prix conseillés ». Il a souligné que « les prix sont libres » mais a reconnu que « si le revendeur est vraiment trop bas, [Dammann Frères doit] réveiller son bon sens pour lui faire remonter ces prix »34 (soulignement ajouté).

22. Ces propos illustrent le fait que l’intéressé considérait l’intervention des commerciaux auprès des distributeurs récalcitrants comme naturelle, même s’il préfère mettre cette démarche sur le compte de la persuasion et de la pédagogie : « Nous essayons d’harmoniser les prix et la qualité des sites de vente en ligne mais c’est compliqué à réguler car nous n’avons pas les moyens de payer un cabinet d’avocat pour lutter contre les revendeurs malveillants en ligne. Nous comptons beaucoup sur la pédagogie, le bon sens et la formation pour faire passer notre message selon lequel le site Internet ne doit surtout pas venir dévaloriser nos produits. […] Le rôle des commerciaux est de maintenir une présence auprès des revendeurs. […] Ils doivent également sensibiliser les clients pour essayer de les positionner au plus près des prix conseillés et pour respecter la logique de prix Dammann »35 (soulignement ajouté).

Les conditions générales de vente

23. Les conditions générales de vente de Dammann Frères étaient portées à la connaissance des distributeurs par le biais du catalogue annuel diffusé par le fabricant36 (voir les paragraphes 17 et suivants ci-dessus). Les contrats d’enseigne signés par certains distributeurs comportaient une clause selon laquelle « Le Licencié reconnait […] avoir pris connaissance des Conditions Générales »37, et les accords de distribution en ligne signés par d’autres distributeurs portaient mention des clauses de ces conditions relatives à la vente par Internet et l’utilisation de la marque Dammann Frères38. Enfin, plusieurs courriers du directeur commercial de Dammann Frères attestent que ce fabricant rappelait l’existence de ces clauses aux distributeurs39, notamment à ceux dont il constatait qu’ils ne les respectaient pas40.

24. Ces conditions générales de vente stipulaient : « Le client s’oblige à faire en sorte que les ventes pratiquées à partir de son site revêtent à tout moment les caractéristiques d’une vente usuelle pratiquée dans un point de vente réel »41. Les « caractéristiques d’une vente usuelle » visées étaient « l’étiquetage, le zoning (la présentation des assortiments de produits) et bien sûr les prix »42, selon le directeur commercial, qui a également précisé aux enquêteurs que « l’objectif est que les prix soient les mêmes en boutiques qu’en ligne »43, ainsi que : « Quand un consommateur achète en ligne, il doit retrouver les mêmes produits, avec la même présentation et aux mêmes prix qu’en boutique. »44.

25. Les conditions générales de vente de Dammann Frères disposaient par ailleurs : « Le client devra permettre à DAMMANN Frères de visualiser son site internet au moins 30 jours avant sa mise en ligne et DAMMANN Frères sera en droit d’exiger des modifications commandées par la protection de son image ou de sa marque »45. En outre, les factures du fabricant indiquaient que les distributeurs devaient également recueillir son « autorisation écrite » et qu’à défaut « Aucun produit portant les marques appartenant à la société DAMMANN Frères ne pourra[it] être commercialisé sur internet »46.

Les accords de distribution

26. Dammann Frères invitait également ses distributeurs à signer des accords de distribution. Son directeur commercial a confirmé, en mai 2017, que, « depuis quelques temps (2 ou 3 ans) », Dammann Frères faisait signer de tels accords aux distributeurs qui l’informaient de leur intention d’ouvrir une boutique en ligne. Il a également indiqué qu’il rappelait aux distributeurs qui vendaient en ligne sans en avoir informé Dammann Frères que la demande d’autorisation était prévue dans les conditions générales de vente47. Sur ce point, il ressort du dossier que Dammann Frères a invité plusieurs distributeurs à signer un accord de distribution après avoir constaté qu’ils revendaient ses produits en ligne48. À cet égard, la gérante de la SARL Bonnin Praud Gourmandise a déclaré aux enquêteurs : « Quand le commercial a appris qu’on vendait en ligne, il m’a dit qu’il fallait demander une autorisation pour cela. J’ai donc envoyé un courrier à DAMMANN qui m’a demandé de signer un contrat. Je l’ai donc signé »49.

27. Deux accords de distribution, signés respectivement par le gérant de la SARL Objectif Zen50 et par un représentant de la SARL Torréfaction du Haut-Doubs51, bien que ce dernier ait déclaré aux enquêteurs qu’il n’avait signé aucun contrat de distribution avec ses fournisseurs, ont été versés au dossier52. Figurent également au dossier des accords adressés par Dammann Frères, pour signature, à la gérante de la SARL Bonnin Praud Gourmandise53 et à l’exploitant du site www.tea-discount.com54. La gérante de la SARL Bonnin Praud Gourmandise a répondu à cette transmission, par courrier électronique55 : « Les modifications vont être effectuées »56. Elle a, par la suite, déclaré aux enquêteurs avoir signé ce « contrat »57. Au contraire, l’exploitant du site www.tea-discount.com a indiqué avoir « toujours refusé de signer l’attestation que [Dammann Frères] v[oulait] qu[’il] signe »58.

28. Ces quatre accords rappellent la clause mentionnée au paragraphe 24 ci-dessus : « Le client s’oblige à faire en sorte que les ventes pratiquées à partir de son site revêtent à tout moment les caractéristiques d’une vente usuelle pratiquée dans un point de vente réel ». Deux d’entre eux accompagnent cette clause de la mention : « Document de référence : Tarif en vigueur »59, qui renvoie explicitement, en vertu de ce qui précède, aux prix diffusés par Dammann Frères (voir le paragraphe 18 ci-dessus).

29. Trois de ces accords contiennent, en outre, une clause additionnelle : « Ne pratiquer aucune offre promotionnelle, ni remise tarifaire sans accord préalable »60, à propos de laquelle le directeur commercial de Dammann Frères a déclaré aux enquêteurs qu’elle constituait « une mise en garde pour qu[e les distributeurs] prennent conscience que (sic) ne pas faire tout et n’importe quoi avec les prix en ligne » et qu’elle avait été supprimée « sur les conseils de [l’]avocat [de Dammann Frères] »61. Un courrier électronique, par lequel le directeur commercial de Dammann Frères qualifiait de « remise[s] permanente[s] » les écarts entre les prix de vente du site www.tea-discount.com et les « prix conseillés »62 atteste, par ailleurs, que l’intéressé assimilait la pratique de prix inférieurs aux prix conseillés à une « remise tarifaire ».

30. L’exploitant du site www.tea-discount.com, dont l’accord contient les deux clauses citées aux paragraphes 28 et 29 ci-dessus, a indiqué à la DIRECCTE Pays de la Loire, dans un courrier du 15 octobre 2015, que l’accord transmis par Dammann Frères lui « demand[ait] de respecter les prix de vente »63.

31. Enfin, l’accord communiqué à la SARL Bonnin Praud Gourmandise contient la clause suivante, outre les deux clauses citées ci-dessus : « Dans la mesure du possible, s’engager à suivre les prix de vente généralement constatés », également accompagnée de la mention « (Document de référence : Tarif mai 2015) »64. Sur ce point, la gérante de la SARL Bonnin Praud Gourmandise a déclaré : « il est prévu dans le contrat que j’ai dû signé (sic) que je m’engage à suivre les prix conseillés et à ne pas faire de promotion. Je ne fais donc jamais de promotion sur le thé »65.

32. D’autres distributeurs de Dammann Frères ont évoqué la signature de tels accords. L’exploitante du site www.torrefactiondauron.fr a ainsi déclaré avoir « dû informer DAMMANN de l’ouverture de [s]on site et signer un accord de distribution »66, et l’exploitant du site www.tea-discount.com a précisé que le président général de la SA Cafés Marc, dont il avait acquis le site Internet en 2015, avait « accepté de signer l’attestation exigée par Dammann car il [avait] eu peur de ne plus être livré »67.

33. Par ailleurs, le directeur commercial de Dammann Frères a déclaré que Dammann Frères avait autorisé une cinquantaine de sites Internet et a communiqué, en juin 2017, une liste de dix-neuf distributeurs ayant signé des accords de distribution, où figuraient notamment la SARL Objectif Zen, la SARL Bonnin Praud Gourmandise – qui exploite la boutique « C. DUBON » et le site www.epicerie-vendee.fr – ainsi que la SARL Torréfaction du Haut- Doubs68.

Les déclarations des distributeurs

34. De façon générale, en présence ou en l’absence d’un tel accord écrit, Dammann Frères posait comme condition à l’ouverture et à l’exploitation de la vente en ligne de ses produits le respect des prix conseillés, ainsi qu’il ressort de neuf déclarations versées au dossier.

35. Par ailleurs, les déclarations de trois distributeurs parmi ceux cités dans le tableau ci-dessus attestent que Dammann Frères tentait de dissuader ses distributeurs de pratiquer des prix inférieurs aux prix qu’elle leur communiquait.

36. Il ressort enfin du dossier que Dammann Frères est intervenue directement auprès des distributeurs pratiquant des prix inférieurs aux prix qu’elle diffusait, afin que ceux-ci les augmentent (voir les paragraphes 46 et suivants ci-dessous).

c) La surveillance des prix de revente des distributeurs

37. Le gérant de la SARL Giraphes a déclaré aux enquêteurs que Dammann Frères effectuait « un contrôle et une surveillance des produits vendus en ligne et des prix qui y sont pratiqués »82. Par ailleurs le président de la SAS Cafés Nadal a rapporté les propos d’un commercial de Dammann Frères, selon lequel, « En ligne, la surveillance est plus aisée et Dammann n’a pas besoin des commerciaux pour surveiller ce qu’il s’y passe »83. Cette pratique de surveillance répondrait, selon le gérant de la SARL Brûlerie du Périgord, au souhait de Dammann Frères de « contrôler au maximum » la vente en ligne afin que « les prix soient harmonisés entre les différents distributeurs »84.

38. De surcroît, le directeur commercial de Dammann Frères a déclaré aux enquêteurs : « Les commerciaux nous font remonter les cas où les prix pratiqués sont particulièrement bas »85, ce qui est attesté par un courrier électronique du service commercial de Dammann Frères l’informant des prix de certains distributeurs dont un de leurs membres avait eu écho86. Le service client de Dammann Frères était également à l’origine de remontées d’informations vers son directeur commercial, comme l’atteste la transmission à son attention de deux courriers électroniques de clients de Dammann Frères87.

39. Si Dammann Frères était très attentive aux prix pratiqués en ligne, elle pouvait également compter sur la surveillance opérée par une partie de ses revendeurs, qui l’informaient lorsqu’ils constataient que les prix conseillés n’étaient pas suivis par certains de leurs concurrents.

40. Sur ce point, le directeur commercial de Dammann Frères a déclaré aux enquêteurs, que

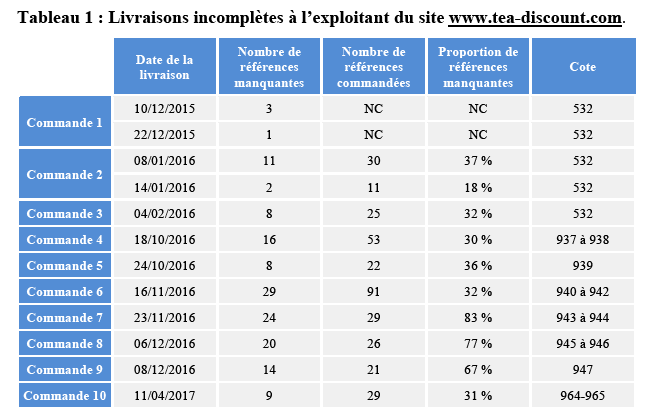

« Dans 90 % des cas, les remontées d’information sur les prix viennent toutefois du réseau de revendeurs qui [l’]alerter (sic) des prix pratiqués par certains de leur concurrents ». Selon lui, « Certains revendeurs sont en effet très vigilants sur les prix de leurs concurrents […] car ils ne comprennent pas pourquoi eux jouent le jeu et suivent les prix conseillés et que d’autres cassent les prix »88.

41. Certains distributeurs, tels que le gérant de la SARL Objectif Zen, le président directeur général de la SA Brûlerie d’Alré et le directeur général de la SAS Maxibay – qui ont déclaré aux enquêteurs, en juin 2017, adhérer à la politique de prix de Dammann Frères (voir les paragraphes 110, 112 et 113 ci-dessous) – ont explicitement reconnu surveiller les prix pratiqués par les autres revendeurs. Sur ce point, le directeur général de la SAS Maxibay a précisé qu’il avait développé un outil ad hoc lui permettant de suivre les prix pratiqués sur certains sites Internet concurrents, et d’informer, le cas échéant, Dammann Frères des écarts constatés par rapport aux « prix conseillés »89. Par ailleurs, le gérant de la SARL Société Lorraine de Torréfaction, qui n’appliquait pas systématiquement les « prix conseillés », a par ailleurs déclaré que, « Lorsque les commerciaux Dammann v[enaient] en boutique, […] [ils pouvaient] leur faire remarquer que certains prix sont parfois cassés sur internet, notamment chez les pure players [distributeurs qui ne pratiquent qu’une activité de distribution en ligne], qui ont besoin de moins d’immobilier et de personnel. »90.

42. Enfin, plusieurs courriers électroniques, communiqués par le directeur commercial de Dammann Frères attestent de la surveillance exercée par sept distributeurs de la marque et des remontées d’informations qu’ils ont effectuées à destination du fabricant, entre septembre 2014 et mars 201791, étant précisé, au surplus, que le directeur commercial a indiqué s’être « limité à quelques exemples » lors de sa transmission des courriels concernés aux enquêteurs92. L’un de ces sept distributeurs, l’exploitant du site www.si-le-the.com, qui a créé ce site marchand en avril 201593, vendait des produits de marque Dammann Frères en ligne à des prix correspondant globalement aux prix conseillés, ainsi qu’en attestent les relevés réalisés par les enquêteurs94. Ce distributeur avait signé, selon le fabricant, un accord de distribution en ligne avec Dammann Frères95.

43. S’agissant de l’intensité de la surveillance exercée sur les différents canaux de distribution, le président de la SAS Cafés Nadal a expliqué que, selon son commercial : « en magasin, [il] pouvai[t] faire à peu près ce [qu’il] voulai[t] car la surveillance des prix est plus compliquée parce qu’elle nécessite la venue régulière des commerciaux [alors que] En ligne, la surveillance est plus aisée et Dammann n’a pas besoin des commerciaux pour surveiller ce qu’il s’y passe. C’est donc sur internet que se posent les problèmes »96. Un représentant de la SARL Emmynais, le président directeur général de la SA Brûlerie d’Alré et le gérant de la SARL Le Comptoir du thé ont par ailleurs déclaré, lors de leurs auditions respectives par les enquêteurs, que leurs prix en boutiques étaient « libres », tandis qu’en ligne, les « prix conseillés » devaient être respectés97. Le gérant de la SARL Stokbox a enfin indiqué : « Dammann doit être la seule marque pour laquelle les prix sont différents en magasin et en ligne, […] à cause de leurs sollicitations pour que nous augmentions nos prix en ligne »98.

d) Les interventions et les sanctions de Dammann Frères à l’encontre des distributeurs dont les prix de revente étaient inférieurs aux prix imposés

44. Un distributeur de Dammann Frères auditionné par les enquêteurs a évoqué la position de force dans laquelle le fabricant se trouvait vis-à-vis de ses distributeurs, position qui lui permettait de faire appliquer sa politique de prix sans craindre de réaction de leur part. Ainsi, dans un courriel au directeur commercial du fabricant, le gérant de l’entreprise Thé Caramel & Chocolat a indiqué : « Pensez-vous sérieusement que tout (sic) vos clients iront voir ailleurs ? Non ! Vous nous tenez par "les couilles" (désolé du terme graveleux) (sic), et vous le savez bien, aucun d’entre nous ne changera de marque (trop risqué), vous avez cette force pour faire appliquer les règles »99.

45. Plusieurs éléments du dossier attestent que Dammann Frères intervenait auprès des distributeurs pratiquant des prix inférieurs aux prix qu’elle diffusait, allant jusqu’à leur imposer des sanctions.

Les interventions auprès des distributeurs pratiquant des prix de revente inférieurs aux prix imposés

46. Il a été constaté que, par des remontrances et des menaces, des représentants de Dammann Frères sont intervenus auprès des distributeurs qui vendaient ses produits à des prix inférieurs aux prix diffusés, afin que ceux-ci les augmentent.

47. Sur ce point, le directeur commercial de Dammann Frères a déclaré aux enquêteurs, en mai 2017, travailler depuis « quelques années » avec ses distributeurs « pour qu’ils remontent un peu leurs prix […] pour se rapprocher des prix conseillés ». Il a souligné que « les prix sont libres » mais a reconnu que « si le revendeur est vraiment trop bas, [Dammann Frères doit] réveiller son bon sens pour lui faire remonter ces prix »100.

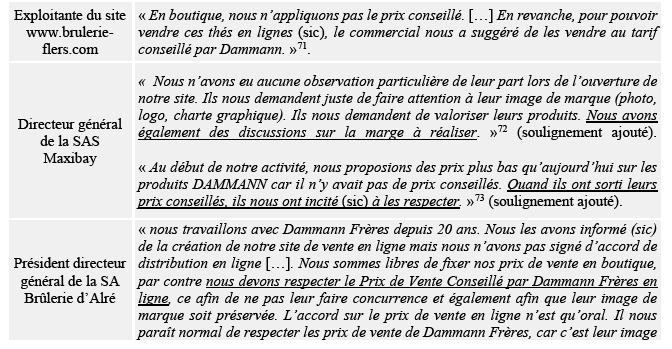

48. Le directeur général de la SAS Maxibay, qui distribue des produits Dammann Frères, a indiqué que Dammann Frères avait pu intervenir auprès d’un de ses concurrents qui pratiquait des prix bas : « En ce qui concerne nos prix de vente pour les produits Dammann, nous suivons globalement les prix de ventes conseillés mais nous essayons aussi de suivre le marché et nous surveillons les prix pratiqués par nos concurrents. Si les prix baissent fortement sur un site concurrent, nous informons notre fournisseur […] Ils nous expliquent que nous ne devons pas nous inquiéter et que les prix vont remonter. En effet, on constate que c’est vrai et que les prix finissent toujours par remonter. Il y a par exemple le cas d’un distributeur de la région parisienne qui vend en ligne et qui a pu pratiquer des prix agressifs et qui a déconné (sic) sur cette question pendant un moment mais aujourd’hui, c’est fini. Il a remonté ses prix. Je suppose que la marque est intervenue pour qu’il arrête de casser les prix. »101.

49. Par ailleurs, douze distributeurs entendus lors de l’enquête ont déclaré, entre novembre 2016 et juillet 2017, que Dammann Frères leur avait demandé d’augmenter leurs prix car ils étaient inférieurs aux prix qu’elle diffusait.

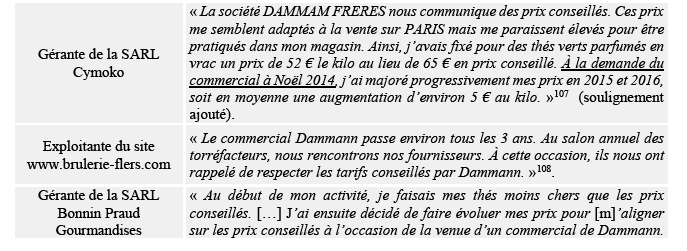

50. Ainsi qu’il ressort des extraits reproduits ci-dessus, les demandes de Dammann Frères ont pris diverses formes. Certains distributeurs ont déclaré aux enquêteurs avoir été destinataires de courriers de représentants de Dammann Frères114. D’autres distributeurs ont indiqué aux enquêteurs avoir reçu la visite d’un commercial de Dammann Frères115 ou avoir été contactés par téléphone116, à l’instar du gérant de la SARL Stokbox, qui a exposé : « Tout s’est fait par téléphone oralement, il n’y a jamais eu d’écrit. Ils n’ont pas eu besoin de nous envoyer un recommandé pour que je comprenne que je devais remonter mes prix en ligne si je voulais continuer à travailler avec eux »117.

51. Si quatre distributeurs ont déclaré ne pas avoir fait l’objet de remontrances de la part de Dammann Frères après avoir pratiqué des prix inférieurs aux prix communiqués par le fabricant pour certaines références, ils ont souligné que c’est, à leur sens, en raison de la faible visibilité de leur site, de la faiblesse de leurs volumes de ventes en ligne, de l’implantation géographique de leur point de vente physique ou de la circonstance que leurs prix n’étaient que très légèrement inférieurs à ceux communiqués.

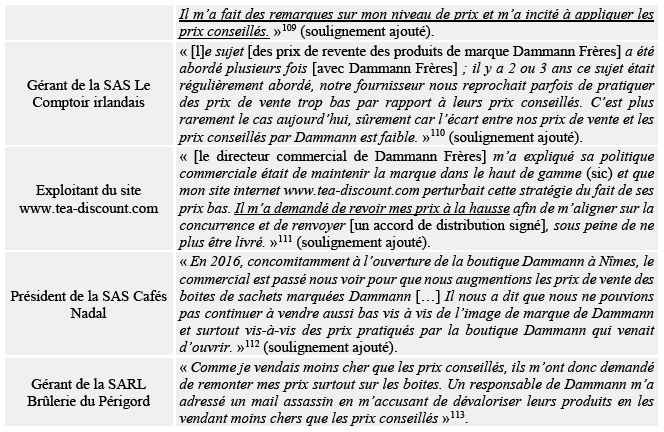

52. Ainsi, le gérant de la SARL D.A. PRO a déclaré : « Le commercial de chez DAMMANN passe régulièrement au magasin. […] Il ne nous parle pas particulièrement des prix que nous appliquons » (soulignement ajouté). Il a cependant précisé : « DAMMANN ne nous a jamais fait d’observations particulières sur les prix que nous pratiquons car nous sommes proches des prix conseillés » et « d’une façon générale, nous essayons d’être au niveau des prix conseillés »118 (soulignement ajouté). De même, le gérant de la SARL Arômes et Gourmandises, a déclaré pratiquer des prix qui ne sont que « légèrement plus bas que les prix conseillés »119, mais a également souligné que ses ventes en ligne « représent[aient] une part infime d[e son] chiffre d’affaires »120.

53. L’exploitant du site www.bruleriedebernay.fr a exposé : « Les prix restent toutefois moins élevés que les prix conseillés par DAMMANN. […] Je n’ai jamais eu de remarques particulières de DAMMANN sur les prix que je pratique qui sont environ 30 % en dessous des prix conseillés. ». Il a cependant justifié l’absence d’intervention de Dammann Frères à son encontre notamment par le volume marginal de ses ventes en ligne et la faible visibilité de son site Internet : « Pour les prix en ligne, je pense que DAMMANN ne m’embête pas car ces ventes restent très marginales. Je ne suis même pas sûr qu’ils sachent que j’ai un site de vente en ligne car je suis très mal référencé sur les moteurs de recherche. Je n’apparais en effet pas dans les premières pages de Google. Je ne pense pas que le commercial soit au courant de l’existence de mon site car je ne fais une publicité ou référence à mon site dans ma boutique (sic) […] Je pense que DAMMANN, notamment le commercial, me connaît bien et sait que s’il me demande de respecter les prix conseillés, ils peuvent reprendre leurs boites et trouver un nouveau distributeur dans l’Eure. Ils savent que je l’ai déjà fait avec LOVORGANIC. »121 (soulignement ajouté).

54. Le gérant de la SARL Cafés de la Major a indiqué : « Les prix que je pratique seront toujours inférieurs aux prix de vente conseillés par Dammann Frères, j’ai choisi de marger moins sur ces produits que ne le font certains de mes confrères. Bien que je sois significativement parfois en dessous du prix conseillé par Dammann Frères, je n’ai jamais eu de retour négatif sur ce point de la part de mon fournisseur. »122 (soulignement ajouté). Il a justifié la latitude dont il disposait par la circonstance qu’il permettait à Dammann Frères de disposer d’un point de vente physique dans une ville caractérisée par un « contexte économique difficile »123.

55. Enfin, si le gérant de la SARL LPEJ a indiqué ne pas avoir été contacté par Dammann Frères au sujet du niveau de prix pratiqué en ligne, il ressort de ses déclarations qu’il a néanmoins fait l’objet d’une intervention de Dammann Frères s’agissant de la vente via les plateformes tierces en ligne : « Je ne peux plus vendre de thé sur les plate-formes, car la direction générale de Dammann m’a indiqué son refus dans un mail il y a trois ans. [...] Dès lors, pensant que Dammann agissait dans son bon droit, j’ai cessé de commercialiser sur les plates-formes dans la semaine qui a suivi. [ …] Mes tarifs sont un peu inférieurs aux prix conseillés, que je reçois tous les ans en septembre, de Dammann Frères. Je n’ai jamais eu de retour de la part du fournisseur sur le niveau des tarifs que j’applique »124 (soulignement ajouté).

Les sanctions prises à l’encontre des distributeurs pratiquant des prix de revente inférieurs aux prix imposés

56. Les distributeurs qui n’ont pas tenu compte des consignes et des interventions de Dammann Frères relatives à la nécessité de respecter les « prix conseillés » ont dû faire face à des sanctions qui ont pris des formes diverses, telles que la suppression ou la modification des remises qui leur étaient accordées, le retardement ou la suppression de leurs livraisons, la suppression de leurs coordonnées de la liste de distributeurs présentée sur le site Internet de Dammann Frères ou encore la rupture unilatérale de leurs relations commerciales avec Dammann Frères.

. Les sanctions prises à l’encontre de la SARL Cafés Reck

57. Il a été constaté que Dammann Frères a adopté des sanctions à l’encontre de la SARL Cafés Reck, sous la forme d’une suppression, à compter du 23 mai 2016, de la remise de 20 % dont elle bénéficiait, ainsi qu’en attestent les factures versées au dossier125.

58. Lors de son audition par les enquêteurs, le gérant de la SARL Cafés Reck a déclaré : « Par courrier du 28 décembre 2015, Dammann [l’a] inform[é] qu’il [n’] accordera[it] plus de remises commerciales et de réductions de prix autres que celles figurant aux CGV, et par conséquent bien inférieures à ce qu’elles étaient avant » et a « invoqué le non-respect des prix de vente conseillés pour justifier la réduction du taux de remise ». Ce distributeur a précisé que, « en ce qui concerne la politique de prix, les échanges n’ont eu lieu qu’oralement, par téléphone »126.

59. Les prix relevés par les enquêteurs entre mars 2016 et juin 2017 sur le site www.reck.fr étaient sensiblement inférieurs aux prix diffusés par le fabricant127.

60. Toutefois, le directeur commercial de Dammann Frères a indiqué au gérant de la SARL Cafés Reck, dans un courrier du 3 décembre 2015, que la réduction du taux de remise accordé à ladite société était directement liée à l’évolution de son chiffre d’affaires128. Il a par ailleurs démenti, lors de son audition, l’existence de tout lien de causalité entre le niveau de prix pratiqué par la SARL Cafés Reck et la suppression des remises129.

. Les sanctions prises à l’encontre de la SA Cafés Marc

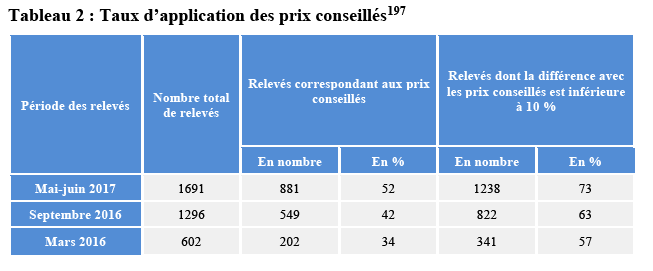

61. La société SA Cafés Marc, qui distribue également des produits Dammann Frères, a également dû faire face à une sanction du fabriquant qui a pris la forme d’une suppression de remises. À compter du 12 décembre 2003, Dammann Frères a supprimé sa remise commerciale de 14 % sur les sachets et ne lui a plus fait la remise de 3 %, qui était alors accordée dès le premier kilo de thé en vrac acheté par ce distributeur, qu’à partir du cinquième kilo130. Ceci ressort à la fois des déclarations de ce distributeur aux enquêteurs131, et des factures figurant au dossier132.

62. Les motifs à l’origine de ces modifications ont fait l’objet de déclarations discordantes. Tandis que le président directeur général de la SA Cafés Marc a soutenu qu’un commercial de Dammann Frères imputait cette suppression au niveau « beaucoup trop bas » de ses prix de vente en ligne, qu’il assimilait à du « dumping »133 car ils étaient « bien inférieurs » aux « prix conseillés »134, le directeur commercial de Dammann Frères a, de son côté, soutenu, dans un courriel adressé à la DIRECCTE Pays de la Loire, que la remise dont bénéficiait l’intéressé avait été supprimée car le distributeur concerné « n’avait plus d’activité grossiste, qui justifiait le maintien de cette remise »135. Il a toutefois ajouté, lors de son audition par les enquêteurs, qu’il est « tout à fait possible » que des revendeurs l’aient prévenu des prix pratiqués en ligne sur le site de cette société136.

63. Mais cette explication ne résiste pas à l’examen. Les factures versées au dossier permettent d’attester que la SARL Reva Développement et la Torréfaction d’Auron, dont les clientèles respectives étaient essentiellement composées de particuliers137, ainsi que les SARL D.A. Pro138 et Jour de Bon Thé139 qui, à l’instar de la SA Cafés Marc, n’avaient pas d’activité de grossiste, bénéficiaient néanmoins d’une remise de 14 % sur les boîtes de sachets cristal140. Il ressort par ailleurs des déclarations des gérants des trois premières sociétés que leurs ventes en ligne étaient insignifiantes141 et que, contrairement à la SA Cafés Marc, leurs prix convergeaient vers les « prix conseillés »142, en raison, s’agissant de deux d’entre eux, d’une intervention de Dammann Frères143.

64. Enfin, les représailles de Dammann Frères à l’encontre de la SA Cafés Marc ont contraint le président directeur général de cette société à rehausser ses prix : « j’ai bien été obligé d’augmenter mes prix de vente, d’autant plus que j’avais peur qu’ils ne bloquent mon compte si je continuais à pratiquer des prix inférieurs aux prix conseillés », a-t-il expliqué aux enquêteurs144. L’exploitant du site www.tea-discount.com a confirmé que la SA Cafés Marc, dont il avait acquis le site Internet en 2015, avait « connu des difficultés similaires aux [s]iennes avec Dammann » et « accepté de signer l’attestation exigée par Dammann car il a[vait] eu peur de ne plus être livré »145. Selon le président directeur général, cette hausse des prix a été préjudiciable à la SA Cafés Marc car elle a occasionné une baisse des vente des produits Dammann Frères146.

. Les sanctions prises à l’encontre de la SAS Cafés Nadal

65. Des mesures de sanction ont aussi été prises à l’encontre de la SAS Cafés Nadal, exploitant une boutique à Nîmes et un site de vente en ligne.

66. Cette société, ainsi que l’a expliqué son président, avait mis en place une stratégie commerciale consistant à « travailler avec de faibles marges […] mais faire du volume pour que les produits tournent et soient toujours frais, ce qui ne plait pas à Dammann »147. Le directeur commercial de Dammann Frères a confirmé que la SAS Cafés Nadal « vend[ait] à des prix très bas », et ce, selon lui, « uniquement pour concurrencer la boutique sous licence » de Nîmes148.

67. La SAS Cafés Nadal a fait à ce titre l’objet de dénonciations de la part de ses concurrents eu égard à ce positionnement tarifaire. Le gérant de la boutique Dammann Frères de Nîmes a ainsi appelé l’attention du directeur commercial de Damman Frères sur les prix pratiqués en ligne par la SAS Cafés Nadal149. Il a par ailleurs déclaré aux enquêteurs, en 2017 : « Tant que les prix de Cafés Nadal seront aussi bas sur internet, je ne lâcherai pas Dammann » car « cela me pose des soucis vis-à-vis de mes clients qui me font régulièrement remarquer qu’ils sont moins cher que moi et ne comprennent pas pourquoi il existe une telle différence de prix »150.

68. Le président de la SAS Cafés Nadal a déclaré aux enquêteurs en juillet 2017 : « DAMMANN me pose des problèmes récurrents depuis 2 ans et m’accuse de casser les prix »151. Il a par ailleurs fait état de deux visites d’un commercial de Dammann Frères pour lui demander d’augmenter ses prix, d’abord concomitamment à l’ouverture d’une boutique sous licence de marque Dammann Frères à Nîmes, en 2016, puis à la suite du lancement de son propre site Internet, en 2017152. Il a déclaré aux enquêteurs n’avoir pas tenu compte des consignes communiquées par le commercial de Dammann Frères lors de sa première visite, et avoir, en conséquence, fait face à « des problèmes de livraisons, notamment d’importants retards ». Il a, en revanche, expliqué avoir décidé d’augmenter ses prix après la seconde visite, par crainte de subir à nouveau des mesures de rétorsion, ses prix étant néanmoins restés inférieurs à ceux diffusés par le fabricant. En retour, Dammann Frères lui a indiqué que son compte client avait été bloqué, l’empêchant alors de passer commande, et lui a rappelé que l’utilisation de la marque Dammann Frères et des noms des thés en vrac sur un site Internet était conditionnée au respect des « prix conseillés »153.

69. Selon le président de la SAS Cafés Nadal, ce n’est qu’après avoir cessé d’utiliser les noms des thés Dammann Frères lors de la vente de ceux-ci en vrac sur son site Internet qu’il a été en mesure de passer à nouveau commande et d’être livré154, sa société ayant néanmoins été supprimée de la liste des distributeurs référencés sur le site de Dammann Frères155.

70. Cette intervention de Dammann Frères a eu, selon le président de la SAS Cafés Nadal, des conséquences sur l’activité de sa société, celle-ci ne vendant « quasiment plus de thés car les clients ne s’y retrouv[ai]ent pas, ne reconnaiss[ai]ent pas les produits Dammann et donc ne command[ai]ent plus »156.

. Les sanctions prises à l’encontre de l’exploitant du site www.tea-discount.com

71. Il a été constaté que Dammann Frères a également adopté des sanctions à l’encontre de l’exploitant du site www.tea-discount.com.

72. Les prix pratiqués sur le site www.tea-discount.com étaient inférieurs aux prix conseillés, ainsi que l’ont relevé à la fois l’exploitant du site157 et le directeur commercial de Dammann Frères158. Ces prix ont été signalés à Dammann Frères par plusieurs distributeurs159.

73. Le directeur commercial de Dammann Frères a alors fait parvenir à l’exploitant du site www.tea-discount.com un courrier électronique rappelant le contenu des conditions générales de vente de Dammann Frères, notamment la clause selon laquelle les ventes par Internet devaient revêtir les caractéristiques d’une vente en boutique, et demandant, que l’accord de distribution en ligne évoqué au paragraphe 27 ci-dessus lui soit retourné signé :

« Merci de me retourner l’attestation en pièce jointe avec la mention « bon pour accord sans réserve ». Par ailleurs, avez-vous reçu notre dernière tarification en vigueur ? […]. J’attire votre attention sur les points suivants prévus dans nos CGV :

1/ Ne pratiquer aucune offre promotionnelle, ni remise tarifaire sans notre accord préalable ;

2/ Le client s’oblige à faire en sorte que les ventes pratiquées à partir de son site revêtent à tout moment les caractéristiques d’une vente usuelle pratiquée dans un point de vente réel (document de référence : tarif en vigueur). Je vous demanderai de mettre immédiatement votre site aux conditions prévues dans nos CGV »160.

74. Selon l’exploitant du site, le directeur commercial de Dammann Frères lui a par ailleurs expliqué par téléphone que son site Internet perturbait la stratégie de Dammann Frères du fait de ses prix bas : « Par téléphone toujours, [le directeur commercial de Dammann Frères] m’a alors expliqué que sa politique commerciale était de maintenir la marque dans le haut de gamme et que mon site internet www.tea-discount.com perturbait cette stratégie du fait de ses prix bas. Il m’a demandé de revoir mes prix à la hausse afin de m’aligner sur la concurrence et de renvoyer l’attestation sous peine de ne plus être livré »161.

75. L’exploitant du site www.tea-discount.com a enfin déclaré : « le directeur commercial de Dammann Frères, m’a par ailleurs indiqué avoir fait signer cette attestation à tous les distributeurs qui avaient des prix inférieurs aux prix conseillés. Il aurait été contacté par différents distributeurs qui ont signé cette fameuse attestation pour se plaindre de mes tarifs en ligne jugés trop bas »162.

76. Dammann Frères a alors conditionné la reprise des livraisons, suspendues du fait de la mise en vente de produits Dammann Frères sur des places de marché en ligne tierces (voir paragraphe 131 ci-dessous), à un engagement de sa part d’augmenter les prix pratiqués sur son site Internet163.

77. À la suite de l’intervention de Dammann Frères mentionnée ci-avant, l’exploitant concerné n’a pas signé le document transmis par le fabricant et en a signalé l’existence à la DIRECCTE Pays de la Loire, par un courrier électronique précisant que Dammann Frères lui « demand[ait] de respecter les prix de vente »164. Il a ensuite fait parvenir à Dammann Frères une lettre signée par son avocat165, et a enfin, assigné la société en référé devant le tribunal de commerce de la Roche-sur-Yon166.

78. Ce n’est, selon lui, qu’après avoir accepté d’abandonner ses poursuites judiciaires et d’augmenter ses prix qu’il a été de nouveau livré, plus d’un mois après l’enregistrement de sa dernière commande, alors que le délai habituel serait de 48 à 72 heures167. Il a ainsi déclaré aux enquêteurs ne pas avoir été livré entre le 15 octobre 2015 et le 10 décembre 2015, en dépit, notamment, d’une commande passée le 6 novembre 2015168. Cette suspension des livraisons a été confirmée par le directeur commercial de Dammann Frères169.

79. Selon l’exploitant concerné, la reprise des livraisons s’est accompagnée d’un certain nombre d’incidents sans précédent, jusqu’à ce que Dammann Frères décide unilatéralement de rompre leurs relations commerciales170. Il a ainsi constaté que de nombreuses références manquaient dans les livraisons reçues, notamment celles constituant ses « meilleures ventes » ou « les volumes les plus importants » de ses commandes171.

80. Les bons de livraison communiqués aux enquêteurs attestent que, pendant la durée du préavis relatif à la rupture des relations commerciales avec Dammann Frères, la société a été confrontée à l’indisponibilité de nombreux produits, dont les références proposées par Dammann Frères à partir de l’été 2016, telles que les thés Pop-corn, Citron Caviar ou Cacao Jalapeño. Le nombre de références manquantes pour chacune des onze commandes évoquées par le distributeur ou attestées par un bon de livraison est précisé dans le tableau ci-dessous.

81. Par ailleurs, les bons de livraisons versés au dossier attestent qu’un certain nombre de produits qui n’ont pas été livrés à l’exploitant concerné ont pourtant été livrés à d’autres distributeurs lors de la même période, ce qui démontre leur disponibilité.

82. Ainsi, le 24 octobre 2016, Dammann Frères s’est abstenue de livrer les thés Touareg et Citron Caviar Rose à l’exploitant du site www.tea-discount.com172, qui en avait commandé respectivement 2 kg et 1 kg. Néanmoins, le fournisseur a livré à la SARL Jour de Bon Thé 5 kg de thé Touareg le même jour et 2 kg de thé Citron Caviar Rose le 31 octobre 2016173. Il a par ailleurs livré à la SARL Reva Développement 2,5 kg de thé Touareg le lendemain174.

83. De même, le 6 décembre 2016, Dammann Frères n’a livré aucune des quatre boîtes de cinquante sachets de thé Touareg et des quatre boîtes de cinquante sachets de thé Earl Grey Yin Zhen commandées par l’exploitant du site www.tea-discount.com175, alors qu’il a livré ces mêmes produits, dans les mêmes quantités et le même jour, à la SARL Brûlerie du Périgord176.

84. Interrogé sur ce dossier par la BIEC de Nantes, le directeur commercial de Dammann Frères a confirmé les déclarations de l’exploitant du site www.tea-discount.com. Il a expliqué que ce site lui « a été signalé en 2012 ou 2013 par différents revendeurs dont MaxiCoffee qui [l’]a alerté sur de nombreux problèmes liés à la présentation de ce site (visuels obsolètes, site mal construit avec arborescence incompréhensive, ...) et surtout les prix pratiqués qui étaient particulièrement éloignés des prix conseillés. » et a ajouté : « En novembre [2016], [Dammann Frères a] décidé de rompre [se]s relations commerciales avec lui avec un préavis de 13 mois. Il a réalisé avec nous un chiffre d’affaires d’environ 10 000 € en 2015 et 12 000 € en 2016. Il vend aussi des produits Compagnie Coloniale et Kusmi avec d’importantes remises permanentes, ce qui n’est plus possible. Il ne respecte rien : ni les prix conseillés, ni notre image de marque. Son nom de domaine tea-discount nous porte également préjudice. On ne peut pas commercialiser des produits Damman sur un site avec un tel nom. Il porte réellement atteinte à notre nom et à notre image »177 (soulignement ajouté).

e) Le respect des prix de revente communiqués par Dammann Frères

85. La quasi-totalité des distributeurs de Dammann Frères réalisant des ventes en ligne entendus lors de l’enquête ont déclaré avoir appliqué les prix que le fabricant leur communiquait ou avoir modifié les prix qu’ils pratiquaient pour les faire converger vers ces prix. En outre, les relevés de prix réalisés par les enquêteurs de la BIEC de Nantes entre mars 2016 et juin 2017, afin de suivre l’évolution des prix des produits Dammann Frères vendus par des distributeurs sur Internet, permettent de constater que le taux de respect des prix imposés n’a cessé de croître au cours de cette période.

La convergence des prix pratiqués par les distributeurs vers les prix de revente communiqués par Dammann Frères

86. Tous les distributeurs ayant déclaré avoir fait l’objet d’une intervention ou de sanctions de Dammann Frères (voir les paragraphes 44 et suivants ci-dessus), à l’exception du gérant de la SARL Cafés Reck, ont indiqué, entre novembre 2016 et juillet 2017, avoir augmenté leurs prix à la suite des actions entreprises par le fabricant à leur encontre.

87. Ainsi, la gérante de la SARL Reva Développement a expliqué : « Dammann […] envoie des prix conseillés que je respecte aujourd’hui aussi bien en magasin que sur internet. Auparavant, je proposais leurs produits un peu en dessous du prix conseillé en magasin. La différence de prix en magasin pouvait aller jusqu’à 1 €. Sur internet, je proposais des prix beaucoup plus compétitifs. Depuis quelques temps, environ 6 ou 7 mois il me semble, Dammann nous demande de respecter les prix conseillés et nous a d’ailleurs envoyer (sic) des courriers en ce sens. C’est pour cette raison que j’ai remonté mes prix en ligne. Certaines références comme par exemple le thé Charlotte au Chocolat est passé d’un coup de 6,9 à 15 € »178 (soulignement ajouté).

88. Le représentant de la SARL Emmynais a indiqué que l’augmentation des prix de vente en ligne faisait suite à la visite du commercial de Dammann Frères : « [Les prix de revente en ligne des produits de marque Dammann Frères] ne sont pas encore véritablement imposés mais le commercial Dammann nous a annoncé qu’ils le seraient prochainement et nous a donc suggéré de nous aligner sur les prix conseillés en prévision, ce que nous avons fait. Ainsi, nous sommes aux mêmes prix que le site internet de Dammann. [...] Nous n’avons pas essayé de discuter avec Dammann qui nous a de toute façon prévenus que toutes les boutiques en ligne étaient concernées par cette augmentation »179 (soulignement ajouté).

89. Le gérant de la SARL Torréfaction du Haut-Doubs a précisé : « En boutique, nous ne faisons pas les même prix que Damman, nos produits sont moins chers et le commercial ne nous a jamais alerté (sic) sur ce point. Sur internet, ce sont les prix pratiqués sur le site de Dammann […] En discutant avec le représentant de la société Dammann, nous l’avons informé que nous vendions du thé sur internet, il a juste constaté et indiqué que nous étions moins cher. J’ai changé les prix des thés sur internet en novembre pour les aligner sur les prix Dammann »180 (soulignement ajouté).

90. L’exploitante du site www.brulerie-flers.com a déclaré que « pour pouvoir vendre ces thés en ligne, le commercial nous a suggéré de les vendre au tarif conseillé par Damman. ». Elle n’a, dans un premier temps, pas tenu compte de ce conseil. Il lui a ensuite été « rappelé de respecter les tarifs conseillés » et elle a augmenté ses prix de vente en ligne entre mars 2016 et mai 2017181.

91. La gérante de la SARL Bonnin Praud Gourmandises a indiqué : « Au début de mon activité, je faisais mes thés moins chers que les prix conseillés. […] J’ai ensuite décidé de faire évoluer mes prix pour [m]’aligner sur les prix conseillés à l’occasion de la venue d’un commercial de Dammann. Il m’a fait des remarques sur mon niveau de prix et m’a incitée à appliquer les prix conseillés. »182.

92. La gérante de la SARL Cymoko a souligné : « La société DAMMAM FRERES nous communique des prix conseillés. Ces prix me semblent adaptés à la vente sur PARIS mais me paraissent élevés pour être pratiqués dans mon magasin. Ainsi, j’avais fixé pour des thés verts parfumés en vrac un prix de 52 € le kilo au lieu de 65 € en prix conseillé. À la demande du commercial à Noël 2014, j’ai majoré progressivement mes prix en 2015 et 2016, soit en moyenne une augmentation d’environ 5 € au kilo. »183 (soulignement ajouté).

93. Le gérant de la SAS Le Comptoir Irlandais a précisé : « [l]e sujet [des prix de revente des produits de marque Dammann Frères] a été abordé plusieurs fois [avec Dammann Frères] ; il y a 2 ou 3 ans ce sujet était régulièrement abordé, notre fournisseur nous reprochait parfois de pratiquer des prix de vente trop bas par rapport à leurs prix conseillés. C’est plus rarement le cas aujourd’hui, sûrement car l’écart entre nos prix de vente et les prix conseillés par Dammann est faible. »184 (soulignement ajouté).

94. Le gérant de la SARL Stokbox a exposé : « Très rapidement après la mise en ligne des produits, le commercial de la marque, M. Y..., nous a appelé (sic) pour nous rappeler que nous avions pris des engagements quant aux prix de vente des produits et qu’il serait bien de les respecter et augmenter nos prix en ligne. Nous avons donc remonté nos prix en ligne au niveau de leurs prix conseillés pour être tranquille. »185.

95. Le gérant de la SARL Brûlerie du Périgord a déclaré : « Comme je vendais moins cher que les prix conseillés, ils m’ont donc demandé de remonter mes prix surtout sur les boites. Un responsable de DAMMANN m’a adressé un mail assassin en m’accusant de dévaloriser leurs produits en les vendant moins chers que les prix conseillés. Je n’ai toutefois pas conservé ce courriel. Suite à ça, j’ai un peu remonté mes prix mais sans pour autant les mettre aux prix conseillés. »186 (soulignement ajouté).

96. L’exploitante du site www.torrefactiondauron.fr a exposé : « Comme je suis un peu en- dessous des prix de vente conseillés DAMMANN, je remonte mes prix petit à petit pour essayer de m’en rapprocher autant que possible comme ils me le demandent. »187 (soulignement ajouté).

97. L’exploitant du site www.tea-discount.com a indiqué : « Finalement, un accord verbal a été trouvé entre mon avocate et celle de Dammann Frères : ils reprennent les livraisons et me remboursent les frais d’huissier et en échange, je remonte un peu mes prix de vente. Je suis donc actuellement en train de remonter mes prix d’environ 10 % »188.

98. Le président de la SAS Cafés Nadal a déclaré : « face à ces problèmes [de livraison], j’ai alors augmenté mes prix sur les sachets. […] Les livraisons ont alors repris. »189.

99. Enfin, le président directeur général de la SA Cafés Marc, qui avait fait l’objet de mesures de représailles sans intervention préalable, a expliqué : « j’ai bien été obligé d’augmenter mes prix de vente, d’autant plus que j’avais peur qu’ils ne bloquent mon compte si je continuais à pratiquer des prix inférieurs aux prix conseillés »190.

100. Il a par ailleurs été constaté que trois distributeurs ont justifié l’augmentation de leurs prix de revente constatée par les enquêteurs par la hausse de leurs prix d’achat auprès de Dammann Frères.

101. Ainsi, la gérante de la SARL Jour de Bon Thé a indiqué : « J’ai augmenté mes prix de vente de thés DAMMANN en septembre suite à des augmentations chez mon fournisseur sur certains produits. Je me suis alignée sur les prix conseillés pour la plupart des références, pour les autres, je me suis mises (sic) juste un peu en dessous. »191 (soulignement ajouté).

102. Le gérant de la SARL D.A.PRO a déclaré : « D’une façon générale, nous essayons d’être au niveau des prix conseillés que nous modulons en fonction des références. Les prix conseillés pour certains produits sont en effet très élevés et nous ne les vendrions pas à un tel prix, nous les proposons donc bien moins chers que le prix conseillé. Nous appliquons un coefficient de 2.7 sur le vrac vendu en 50 et 100 grammes et de 3.3 sur le vrac vendu en 20 grammes, auquel il faut ajouter 20 centimes d’€ pour l’emballage. […] Nous avons augmenté nos prix en ligne et en magasin en début d’année pour les réajuster par rapport à notre prix d’achat. En effet, les prix d’achat ont en effet augmenté donc nous avons aussi augmenté nos prix de vente pour maintenir notre marge de 2.7 sur les 100 grammes. »192 (soulignement ajouté).

103. Enfin, le gérant de la SARL Société Lorraine de Torréfaction a également exposé aux enquêteurs : « L’augmentation de mes tarifs sur internet est liée à une hausse tarifaire chez la Société DAMMANN. »193.

104. Toutefois, il convient de souligner, à cet égard, que pour ces trois distributeurs, les prix d’achat de l’édition 2016 du « tarif » de Dammann Frères194 étaient globalement identiques à ceux de l’édition 2015 pour les références qu’ils commercialisaient195.

L’application par les distributeurs des prix de revente communiqués par Dammann Frères

Les relevés de prix réalisés par les enquêteurs sur les sites Internet des distributeurs

105. Les enquêteurs ont réalisé des relevés de prix sur les sites de vente en ligne de cinquante-quatre distributeurs de Dammann Frères établis sur l’ensemble du territoire national au cours de trois périodes successives : mars 2016, septembre 2016, ainsi que mai - juin 2017. Des tableaux récapitulatifs, réalisés par les enquêteurs, présentant 3589 relevés de prix réalisés sur les sites desdits distributeurs, s’agissant des quatre-vingt-deux références les plus communément commercialisées en ligne, ont été annexés à leur rapport196.

106. Il ressort de ces relevés de prix que, entre mars 2016 et mai-juin 2017, le taux d’application moyen, par les cinquante-quatre distributeurs considérés, des prix diffusés par Dammann Frères, au centime d’euro près, est passé de 34 % à 52 % et que le taux d’application moyen, par ces mêmes distributeurs, des prix diffusés par Dammann Frères à 10 % près est passé de 57 % à 73 % (voir les données détaillées présentées dans le tableau 2 ci-dessous).

Les déclarations des distributeurs de produits Dammann Frères en ligne

107. Deux tiers des distributeurs de la marque entendus par les enquêteurs entre novembre 2015 et juillet 2017 qui réalisaient des ventes en ligne (vingt sur trente) ont déclaré suivre les prix diffusés par Dammann Frères s’agissant de ces ventes.

108. Parmi ces vingt distributeurs, quatorze ont déclaré appliquer les prix diffusés par le fabricant car ils considéraient que ces prix devaient être respectés.

109. Sur ce point, outre les déclarations de la gérante de la SARL Reva Développement, des représentants de la SARL Emmynais et de la SARL Torréfaction du Haut-Doubs, de l’exploitante du site www.brulerie-flers.com, des gérantes de la SARL Jour de Bon Thé, de la SARL Bonnin Praud Gourmandise et de la SARL Stokbox, ainsi que du président directeur général de la SA Cafés Marc (voir les paragraphes 87 à 101 ci-dessus), il convient de prendre en compte les déclarations figurant aux paragraphes 110 à 114 ci-dessous.

110. Ainsi, le directeur général de la SAS Maxibay a indiqué : « Au début de notre activité, nous proposions des prix plus bas qu’aujourd’hui sur les produits DAMMANN car il n’y avait pas de prix conseillés. Quand ils ont sorti leurs prix conseillés, ils nous ont incité (sic) à les respecter. Au début, nous ne l’avions pas fait mais nous avons rapidement vu que de nombreux distributeurs les appliquaient. Nous les avons alors suivis surtout augmenter (sic) notre marge même si cela faisait une augmentation importante pour notre clientèle »198 (soulignement ajouté).

111. Le gérant de la SARL Giraphes a expliqué : « Nous pratiquons les prix de vente conseillés, ce qui nous garantit une marge intéressante. DAMMANN ne veut pas que je vende leurs produits en dessous du prix qu’ils pratiquent eux-mêmes sur leur site et qui sont les prix conseillés qui figurent sur leur catalogue que nous recevons chaque année. »199 (soulignement ajouté).

112. Le gérant de la SARL Objectif Zen a énoncé : « Sur les prix, [Dammann Frères] nous [a] demandé, pour garder [son] standing, de ne pas casser l’image de marque et donc de suivre les prix qu’ils nous conseillent. On a donc la même tarification qu’ils appliquent sur leur propre site. J’estime que c’est normal de respecter les prix conseillés. »200 (soulignement ajouté).

113. Le président directeur général de la SA Brûlerie d’Alré a précisé : « Nous sommes libres de fixer nos prix de vente en boutique, par contre nous devons respecter le Prix de Vente Conseillée (sic) par Dammann Frères en ligne, ce afin de ne pas leur faire concurrence et également afin que leur image de marque soit préservée. L’accord sur le prix de vente n’est qu’oral. Il nous paraît normal de respecter les prix de vente de DAMMANN Frères, car c’est leur image de marque et nous ne voulons pas courir le risque d’un déréférencement »201 (soulignement ajouté).

114. Enfin, le gérant de la SARL Le Comptoir du Thé a déclaré : « C’est sur le site internet que Dammann est le plus rigoureux avec moi. J’ai la recommandation de coller au maximum aux prix conseillés mais je reste libre de faire des promotions ponctuelles. […] Pour ma part, les prix constatés de DAMMANN constituent une facilité, un point de repère pour fixer mes propres prix. Personne ne m’a encore interdit de faire des prix inférieurs à ces prix conseillés. Il m’a été simplement demandé de ne pas descendre trop bas et encore, de façon orale et non formelle ou menaçante »202 (soulignement ajouté). Il a d’ailleurs été constaté que les prix que ce distributeur pratiquait en ligne, s’agissant des boîtes métalliques et des sachets, étaient identiques aux « prix conseillés », seul le thé en vrac étant vendu par ce distributeur à des prix inférieurs203.

115. Cinq autres distributeurs, parmi les vingt distributeurs mentionnés au paragraphe 107 ci-dessus, ont indiqué appliquer les prix diffusés par Dammann Frères, au moins pour certaines des références, pour des motifs liés à la cohérence tarifaire de la marque, en référence aux prix pratiqués par Dammann Frères sur son propre site, ou pour répondre à leur volonté de s’assurer un certain niveau de marge.

116. Ainsi, le gérant de la SARL de Pau’s Café a déclaré : « sur le site internet, je pratique les prix conseillés par les fournisseurs, il s’agit d’une question de cohérence avec la marque qui a son propre site internet et pratique les mêmes prix »204 (soulignement ajouté).

117. La gérante de la SARL Imaginez a indiqué : « En ce qui concerne les prix de vente des thés DAMMAN, je suis les prix conseillés diffusés par le fournisseur annuellement. […] D’une manière générale, nous suivons les tarifs conseillés par tous nos fournisseurs, même lorsque les marges sont basses. Pour les produits DAMMAN la marge pratiquée est l’une des plus importantes. Le respect des prix conseillés permet de ne pas casser le marché. »205 (soulignement ajouté).

118. Le gérant de la SARL Coffee n’Co a expliqué, en référence aux prix de revente diffusés annuellement par Dammann Frères : « J’applique, volontairement, ces prix de vente conseillés, car ils correspondent à mes taux de marge souhaité (sic) sur ces produits. Sur le site Internet, je pratique exactement les mêmes prix »206 (soulignement ajouté).

119. Le gérant de la SARL Société Lorraine de Torréfaction a déclaré : « Il m’arrive d’appliquer, lorsqu’ils sont cohérents, les prix conseillés de DAMMANN, mais ça n’est pas une règle absolue. Si je m’aperçois que le prix que je souhaitais fixer est beaucoup plus haut, je le fixe au prix du marché. Il m’arrive parfois de baisser les prix sur des produits que j’apprécie, pour entrer dans une logique de gamme et pouvoir le présenter plus facilement au consommateur. »207 (soulignement ajouté).

120. Par ailleurs, selon le gérant de la SARL Virtual Alchemy : « Il est plus simple de faire des prix uniformes. De plus comme je fais des marchés, je fais plutôt des prix ronds pour faciliter la gestion. Il arrive que je sois dans certaines situations à plus ou moins 50 cts d’euros maximum par rapport à Dammann. Je n’ai pas une politique d’alignement systématique sur les prix Dammann »208 (soulignement ajouté).

121. Un seul des vingt distributeurs mentionnés au paragraphe 107 ci-dessus, le gérant de la SARL D.A. PRO, n’a fourni aucune justification, se contentant de déclarer : « D’une façon générale, nous essayons d’être au niveau des prix conseillés que nous modulons en fonction des références. » 209 (soulignement ajouté).

122. Enfin, quatre distributeurs, sur les trente entendus réalisant des ventes en ligne, ont expressément indiqué pratiquer des prix inférieurs aux prix diffusés par Dammann Frères pour certaines références sans pour autant que ce dernier les ait contactés à ce sujet. Ils ont souligné bénéficier d’une telle latitude en raison de la faible visibilité de leur site, de la faiblesse de leurs volumes de ventes en ligne, de l’implantation géographique de leur points de vente physique ou de la circonstance que leurs prix n’étaient que très légèrement inférieurs à ceux communiqués (voir les paragraphes 51 et suivants ci-dessus).

L’écart entre les prix pratiqués par les distributeurs dans leurs points de vente physiques et leurs points de vente en ligne

123. Huit distributeurs en ligne, sur les trente entendus, ont déclaré pratiquer des prix différents en boutique et sur Internet210, six d’entre eux attribuant cette différence à la politique commerciale de Dammann Frères, qui laissait aux distributeurs une plus grande latitude s’agissant des prix en boutique211.

124. De fait, ainsi qu’il a été rappelé au paragraphe 43 ci-dessus, un représentant de la SARL Emmynais, le président directeur général de la SA Brûlerie d’Alré et le gérant de la SARL Le Comptoir du thé ont expliqué que leurs prix en boutique étaient « libres », tandis qu’en ligne, les « prix conseillés » devaient être respectés212. L’exploitante du site www.brulerie-flers.com a indiqué : « En boutique, nous n’appliquons pas le prix conseillé. […] En revanche, pour pouvoir vendre ces thés en lignes (sic), le commercial nous a suggéré de les vendre au tarif conseillé par Dammann »213. Le président de la SAS Cafés Nadal a expliqué que « [s]on commercial [lui avait] en effet dit qu’en magasin, [il] pouvai[t] faire à peu près ce [qu’il] voulai[t] car la surveillance des prix est plus compliquée parce qu’elle nécessite la venue régulière des commerciaux. ». Selon ce distributeur, « En ligne, la surveillance est plus aisée et DAMMANN n’a pas besoin des commerciaux pour surveiller ce qu’il s’y passe. C’est donc sur internet que se posent les problèmes »214. Le gérant de la SARL Stokbox a enfin indiqué : « Dammann doit être la seule marque pour laquelle les prix sont différents en magasin et en ligne, […] à cause de leurs sollicitations pour que nous augmentions nos prix en ligne »215.

2. L’INTERDICTION DE LA REVENTE DES PRODUITS DAMMANN FRERES SUR LES PLATEFORMES INTERNET TIERCES

125. Dammann Frères a formellement interdit à ses distributeurs de recourir aux places de marché en ligne tierces pour commercialiser ses produits et est intervenue auprès des distributeurs qui ne respectaient pas cette interdiction.

126. Les conditions générales de vente, diffusées aux distributeurs par le biais des catalogues annuels de Dammann Frères, prévoyaient que « Le client s’interdira de proposer, d’offrir à la vente, d’accepter des commandes ou de vendre en ligne, directement ou indirectement à partir du site internet d’un tiers non agréé par DAMMANN Frères »216, étant précisé que, selon le directeur commercial de Dammann Frères, « Les market places [places de marché en ligne] sont pour [Dammann Frères] des sites tiers »217. Les conditions générales de vente étaient par ailleurs rappelées dans les accords de distribution en ligne figurant au dossier218, étant rappelé que Dammann Frères avait signé de tels accords avec au moins dix-neuf de ses distributeurs (voir les paragraphes 26 à 33 ci-dessus).

127. Par ailleurs, la surveillance des conditions de distribution évoquée aux paragraphes 37 à 43 ci-dessus s’étendait également à la vente de produits de marque Dammann Frères sur des plateformes tierces. Le directeur commercial du fournisseur a ainsi indiqué aux enquêteurs : « Dès qu’un produit se retrouve sur Cdiscount, j’ai tout le réseau de revendeurs qui m’alerte. Ce sont en effet les revendeurs qui font la veille sur ce type de site »219.

128. Enfin, Dammann Frères intervenait auprès des distributeurs qui ne respectaient pas cette interdiction. Sur ce point, le directeur commercial de Dammann Frères a déclaré être intervenu auprès de six distributeurs – à savoir « Objectif zen », « Cafés and co torréfaction », « Saveurs spirituelles », « Chez Tante Edith », « E-Délices » et « VDC / Vie De Châteaux » – qui vendaient les thés Dammann Frères sur les places de marché d’Amazon et de Cdiscount220.

129. Quatre de ces distributeurs ont confirmé aux enquêteurs, entre novembre 2015 et juin 2017, avoir été contactés par le directeur commercial de Dammann Frères par courrier ou par téléphone221. Les deux courriers parvenus respectivement au gérant de la SARL Giraphes, en avril 2015, et à l’exploitant du site www.tea-discount.com, en octobre 2015, attestent du fait que Dammann Frères « s’oppos[ait] formellement » à la vente de ses produits par le biais de places de marchés tierces. Le directeur commercial de Dammann Frères y indiquait, après avoir rappelé la clause des conditions générales de ventes mentionnées au paragraphe 126 ci-dessus, que sa « décision [était] de mettre un terme définitif à toutes les ventes internet effectuées par le site internet d’un tiers non agréé par DAMMANN Frères » et demandait au destinataire « de rompre tout lien commercial » avec la plateforme concernée222. Dans le courrier adressé à l’exploitant du site www.teadiscount.com, il ajoutait que « Toute vente réalisée directement ou indirectement à partir du site internet d’un tiers non agréé par Dammann Frères est totalement illégale » (soulignement et gras dans le texte)223. Dans ces derniers courriers, le directeur commercial de Dammann Frères a indiqué avoir « mené une action » auprès de deux distributeurs autres que ceux mentionnés au paragraphe 128 ci-dessus224.

130. La plupart de ces interventions ont été fructueuses. Le directeur commercial de Dammann Frères a ainsi reconnu que les six distributeurs auprès desquels elle était intervenue avaient « progressivement retiré [se]s produits de ces sites »225. Cette déclaration est corroborée par les déclarations de quatre des distributeurs entendus par les enquêteurs226. Le directeur commercial a par ailleurs indiqué, dans un des courriers mentionné au paragraphe précédent, que les deux autres sociétés qui avaient fait l’objet d’une « action » avaient procédé « au retrait des références 2014/2015 et [s’étaient] engagées au retrait définitif de toutes les places de marché dès épuisement des stocks résiduels »227.

131. Certaines interventions n’ont pas entraîné de modification immédiate du comportement du distributeur concerné. Ainsi, l’exploitant du site www.tea-discount.com n’a pas retiré les produits Dammann Frères des places de marché tierces sur lesquelles il les commercialisait228. Toutefois, il a déclaré aux enquêteurs avoir « fermé [son] espace de vente en ligne sur Cdiscount.com229 le jour où Dammann Frères l’a informé, par un courriel figurant au dossier230, que ses livraisons étaient suspendues231 à la suite de son refus d’obtempérer. Dammann Frères a alors conditionné la reprise des livraisons à l’augmentation des prix pratiqués sur le site www.tea-discount.com (voir le paragraphe 76 ci-dessus).

132. Les résultats de l’ensemble des actions entreprises par Dammann Frères ont été commentés de la manière suivante par son directeur commercial : « Aujourd’hui [en mai 2017], il reste juste un client encore sur Amazon qui est basé au Portugal. C’est le client d’un client. On essaie actuellement de sensibiliser notre client pour qu’il sensibilise à son tour ce vendeur »232. Les relevés effectués par les enquêteurs attestent d’ailleurs qu’à la date du 11 octobre 2018, seul un faible nombre de distributeurs mettaient leurs produits en vente sur les plateformes Amazon et Cdiscount233.

133. L’objectif poursuivi par Dammann Frères, par le biais de cette interdiction de vente sur des plateformes tierces, est pleinement revendiqué par le fabricant. Le directeur commercial de Dammann Frères a ainsi indiqué, par courriel, à un distributeur sa « décision de mettre un terme définitif à toutes les ventes internet effectuées par le site internet d’un tiers non agréé par DAMMANN Frères »234. Il a par ailleurs déclaré aux enquêteurs, que les places de marché en ligne, telles que celles opérées par Amazon, eBay ou Cdiscount, « ne ressembl[aient] en rien à ce que [Dammann Frères] v[oulait] pour [sa] marque », étant précisé que le fournisseur souhaitait « contrôler autant que possible [sa] distribution »235.

134. S’agissant, d’une part, de l’image de marque de Dammann Frères, il a déclaré aux enquêteurs que, sur de telles plateformes, « c’est monsieur Toutlemonde (sic) qui vend des produits de toutes sortes et sans aucun conseil ni effort de présentation » alors que Dammann Frères « a besoin d’être commercialisé par des spécialistes du thé qui valorisent [ses] produits dans leur présentation »236. Il a également indiqué : « Il faut que nos produits fassent rêver et je ne vois pas comment on peut rêver en allant sur Amazon »237. Dans un courrier électronique adressé en avril 2015 au gérant de la SARL Giraphes, il a souligné que la vente par le biais de telles plateformes serait à l’origine d’un « déficit d’image » pour Dammann Frères et « entacherait considérablement [sa] notoriété »238, ce qu’il a également exprimé par téléphone au gérant de la SARL Objectif Zen, selon les déclarations de ce dernier aux enquêteurs239.